«дом.рф»

Содержание:

- Краткое описание агентства ипотечного жилищного кредитования

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- Отделения и филиалы банков, предоставляющих услугу в Зеленограде

- Вступить в ЖСК с господдержкой

- Продукты и услуги

- Условия ипотечных программ

- Принцип работы

- Общая информация

- Уважаемые заемщики ООО «ДОМ.РФ Ипотечный агент»!

- Вопросы и ответы

- Процесс секьюритизации ипотечных кредитов

Краткое описание агентства ипотечного жилищного кредитования

Специальное агентство, главной целью которого является популяризация жилищных кредитов в стране, открылось в 1997 г. Учредителем выступило Правительство Российской Федерации. Во главе этой организации стоит руководитель Росимущества. Кроме того, создан наблюдательный орган, который осуществляет непосредственное руководство и контролирует решения Совета акционеров.

Агентство ипотечного кредитования должно сделать ипотеку доступной для большей части населения России, потому что в современных реалиях такой вид займов чаще всего является единственным способом обеспечить семьи собственным жильем.

Деятельность АИЖК направлена на повышение ликвидности банковских организаций. Для этого у учреждения есть различные инструменты. Главный из них — операции на фондовом рынке. На этой площадке АО «АИЖК» размещает собственные ценные бумаги, а прибыль от их оборота тратит на развитие приоритетных направлений своей деятельности.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Иван Блинов Автор Выберу.ру, ivanblinov@vbr.ru Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Услуги ипотечного кредитования предлагают не только коммерческие банки Зеленограда. Агентство Ипотечного Жилищного Кредитования, акции которого принадлежат государству, разработало множество программ социальной ипотеки. АИЖК работает с любыми категориями граждан, независимо от уровня их дохода, социального статуса и семейного положения. Ипотечный фонд консультирует потенциальных заемщиков, разрабатывает индивидуальные программы с господдержкой, заключает договоры с банками Зеленограда, выдающими займ, выкупает у банков жилищные кредиты за счет государственных средств. В отличие от банков АИЖК не ориентируется на наиболее обеспеченных заемщиков, а наоборот, стремится сделать кредит более доступным. Ипотека АИЖК с господдержкой отличается широким выбором программ, невысокими процентными ставками, возможностью досрочного погашения.

К основным минусам ипотеки АИЖК можно отнести необходимость сбора большого количества документов и длительный срок рассмотрения заявки (одобрение проходит в два этапа – в самом агентстве и непосредственно в банке-кредиторе).

На портале Выберу.ру представлена программа помощи ипотечным заемщикам 2021 года в Зеленограде. Сравнив условия разных банков, вы можете выбрать для себя наиболее подходящий вариант.

Вопросы и ответы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Как подать онлайн-заявку на ипотеку?

Выбрав выгодный кредит на Выберу.Ру, вы можете перейти к оформлению заявки, нажав кнопку “Подробнее” в карточке продукта. Вы попадете на страницу для оформления заявки. Там вам потребуется ввести интересующие вас сумму, срок и первоначальный взнос ипотеки, а также свои персональные и паспортные данные и контакты для связи. Также нужно дать согласие на обработку данных.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Почему банк может отказать в ипотеке и что делатьКак получить ипотекуГде оформить ипотеку

Как оформить ипотеку?Специальные программы в ипотекеАгентство по ипотечному жилищному кредитованию АИЖК

Социальная ипотека

Выберите ипотеку

Кредит на строительство частного дома На квартиру в Зеленограде Под залог имущества в 2021 году

Ипотека на покупку комнаты Социальное ипотечное кредитование Ипотека для многодетных семей

Кредитование по двум документам Коммерческая в Зеленограде

Отделения и филиалы банков, предоставляющих услугу в Зеленограде

-

- Доп.офис №9038/01110

- Москва, Зеленоград, к315

- 8 800 555-55-50

- Время работы:

- Пн.:с 10:00 до 19:00Вт.:с 10:00 до 19:00Ср.:с 10:00 до 19:00Чт.:с 10:00 до 19:00Пт.:с 10:00 до 19:00Сб.:с 09:00 до 14:00

-

- Отделение для частных лиц

- Москва, Зеленоград, к1824

-

- Доп.офис №9038/01521

- Москва, Зеленоград, к1403А

- 8 800 555-55-50

- Время работы:

- Пн.:с 08:30 до 19:30Вт.:с 08:30 до 19:30Ср.:с 08:30 до 19:30Чт.:с 08:30 до 19:30Пт.:с 08:30 до 19:30Сб.:с 09:00 до 17:00

-

- Клиентский центр «Почта банк»

- Москва, Зеленоград, к601

- 8 800 550-07-70

- Время работы:

- Пн: 11:00-20:00Вт—Пт: 09:00-20:00Сб: 09:00-18:00Вс: выходной день

-

- Доп.офис №9038/01776

- Москва, Зеленоград, к249

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:00Вт.:с 09:00 до 19:00Ср.:с 09:00 до 19:00Чт.:с 09:00 до 19:00Пт.:с 09:00 до 19:00Сб.:с 09:00 до 15:30

Вступить в ЖСК с господдержкой

Скачать презентацию

pdf, 69 КБ

Создать ЖСКЖСК с участием многодетных семейПрисоединиться к созданному жск

Обратиться в ДОМ.РФ с намерением создания ЖСК могут субъект РФ, федеральные органы исполнительной власти и организации (указанные в частях

).

В обращении необходимо указать первичные сведения: тип застройки (многоквартирные дома, дома блокированной застройки или индивидуальные жилые дома), примерное количество членов кооператива, информация о земельном участке, который планируется к передаче ЖСК (при наличии такой информации).

Гражданин обращается в орган/организацию (см. шаг 3) с заявлением о включении в списки граждан, имеющих право быть принятыми в члены ЖСК с господдержкой, созданных в соответствии с

.

Шаг 3

Организация/ФОИВ/субъект формирует и утверждает список граждан, имеющих право быть принятыми в члены ЖСК с господдержкой в соответствии с Правилами формирования списков () например, из числа сотрудников организации и/или граждан, имеющих трех и более детей.

Шаг 4

Федеральный орган исполнительной власти/субъект/организация направляет в ДОМ.РФ ходатайство о предоставлении земельного участка.

Шаг 5

Граждане — участники ЖСК регистрируют ЖСК в налоговой инспекции как юридическое лицо.

- Типовая форма устава ЖСК утверждена постановлением Правительства РФ от 06.06.2012 № 558.

- Членами ЖСК могут быть только лица из сформированного списка (см. шаг 2).

- Количество участников ЖСК — не менее пяти

().

Шаг 7

ЖСК и ДОМ.РФ заключают договор безвозмездного пользования земельным участком для целей строительства жилья, которое по итогам ввода в эксплуатацию оформляется в собственность членов ЖСК.

Граждане, имеющие трех и более детей имеют право включиться как во вновь созданный в соответствии с

ЖСК с господдержкой, так и в любой существующий ЖСК с господдержкой.

Обратиться в ДОМ.РФ с намерением создания ЖСК с участием многодетных семей может субъект РФ.

В обращении необходимо указать первичные сведения: тип застройки (многоквартирные дома, дома блокированной застройки или индивидуальные жилые дома), примерное количество членов кооператива, информация о земельном участке, который планируется к передаче ЖСК.

Шаг 3

Гражданин, имеющий трех и более детей, обращается в орган местного самоуправления по месту жительства (

) с заявлением о включении в список граждан, имеющих право быть принятыми в члены кооператива с господдержкой.

Шаг 4

Орган местного самоуправления предоставляет сформированный список граждан, имеющих трех и более детей, имеющих право быть принятыми в члены кооператива с господдержкой в орган государственной власти субъекта РФ, осуществляющий утверждение соответствующих списков в соответствии с Законом «О содействии развитию жилищного строительства» от 24.07.2008 № 161-ФЗ

Шаг 5

Субъект РФ формирует и утверждает список граждан, имеющих право быть принятыми в члены ЖСК с господдержкой, в соответствии с Правилами формирования списков (

).

Шаг 7

Граждане — участники ЖСК регистрируют ЖСК в налоговой инспекции как юридическое лицо.

- Типовая форма устава ЖСК утверждена постановлением Правительства РФ от 06.06.2012 № 558.

- Членами ЖСК могут быть только лица из сформированного списка ().

- Количество участников ЖСК — не менее пяти ().

Шаг 9

ЖСК и ДОМ.РФ заключают договор безвозмездного пользования земельным участком для целей строительства жилья, которое по итогам ввода в эксплуатацию оформляется в собственность членов ЖСК.

Шаг 3

Обратиться в выбранный ЖСК с просьбой о принятии в состав пайщиков (решение о приеме принимает общее собрание пайщиков ЖСК в случае наличия свободных мест).

Продукты и услуги

Основным продуктом для физических лиц является ипотека. Линейка предложения включает более 15 вариантов, среди которых ипотека без первоначального взноса, с господдержкой, для военных, залоговая, рефинансирование и другие.

Частным лицам доступны и традиционные финансовые услуги:

— кредитование;

— карты;

— РКО;

— ДБО;

— вклады.

Солидным клиентам предлагается премиальное обслуживание.

Представителям бизнеса доступно: РКО, ДБО, открытие депозитов, ипотека, овердрафт, корпоративные карты, зарплатный проект, эквайринг.

Специальные предложения доступны строительным организациям: онлайн-банк, счета эскроу, проектное финансирование, банковское сопровождение, РКО.

Условия ипотечных программ

На сегодня действует восемь ипотечных программ кредитования. Рассмотрим их подробнее.

- На готовое жилье. Вторичная недвижимость приобретается в ипотеку. Сумма займа составляет от 500 000 рублей до 20 млн рублей (для регионов – до 10 млн рублей). Срок кредита – до 30 лет. Первоначальный взнос – от 20% стоимости недвижимости. Процентная ставка – от 9%. Если первоначальный взнос составляет более 50%, то ставка снижается до 8,75% годовых. Клиент может применить средства материнского капитала для оплаты кредита. Также можно оформить ипотеку, используя минимум документов, но в таком случае размер ставки повысится до 9,5% годовых.

- Новостройка. Программа предполагает покупку квартиры или апартаментов в строящемся доме. Условия приобретения новостройки и вторичного жилья аналогичны. Заемщик может получить льготную процентную ставку 8,5%, если у него многодетная семья, или если приобретаемое жилье находится в Дальневосточном регионе. Также действует упрощенное оформление ипотечного займа по минимуму документов со ставкой 9,25%.

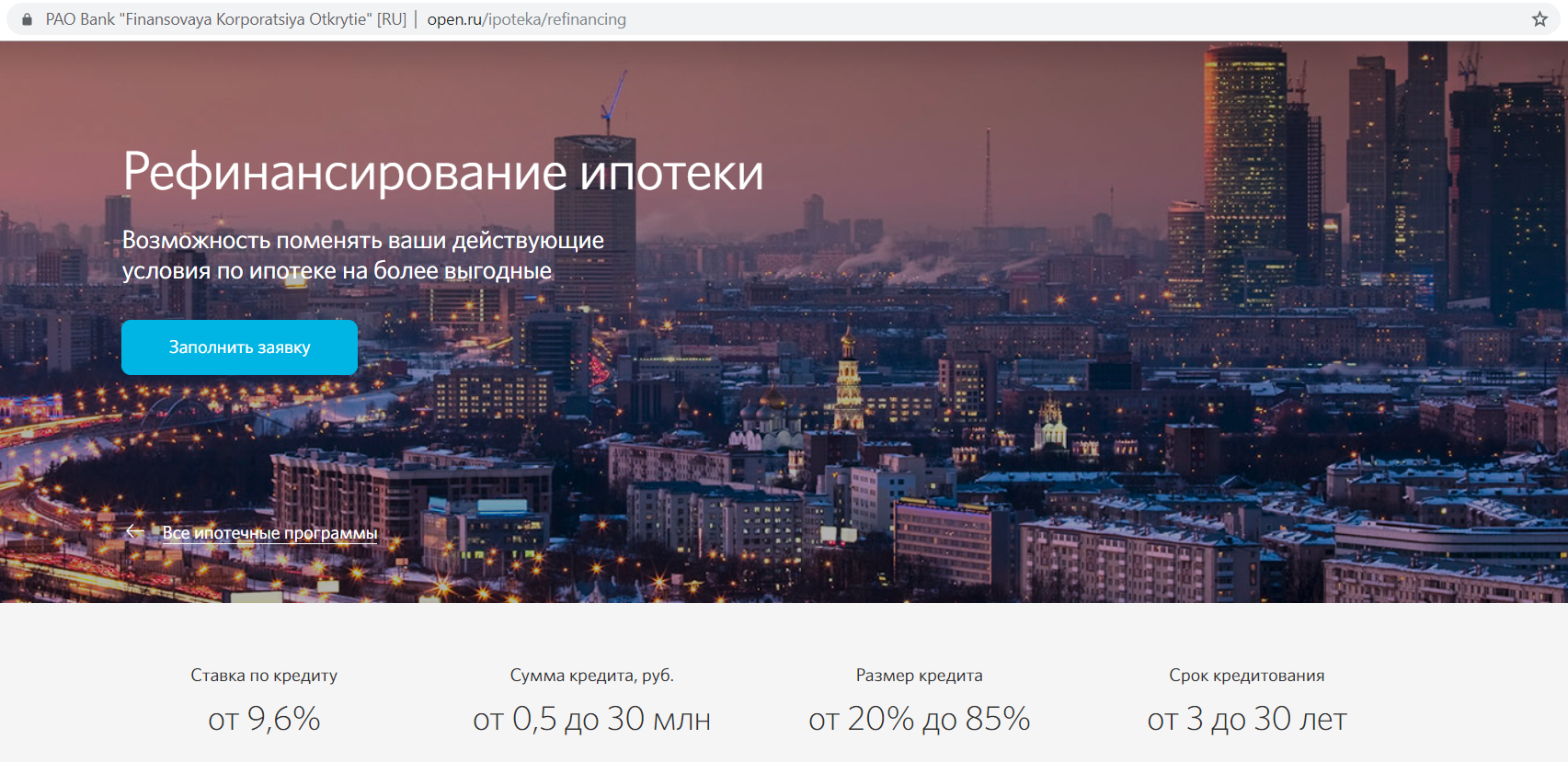

-

Рефинансирование ипотеки дает клиенту возможность перекредитоваться с более выгодной ставкой при следующих условиях:

- размер остатка задолженности от 500 тысяч рублей до 20 млн рублей;

- срок предоставления кредита – до 30 лет;

- ставка от 8,75 %.

- Под залог имущества. Программа позволяет клиенту приобрести квартиру в ипотеку под залог той жилплощади, которая уже есть у него. По данной программе не требуется вносить первоначальный взнос. Поскольку кредит целевой, требуется подтверждение расходов. Размер заемных средств составляет от 500 тыс. рублей до 20 млн рублей, срок действия кредита – до 30 лет. Если сумма займа составляет 51-60% от стоимости закладываемой недвижимости, то процентная ставка равна 9,5% годовых. Если же кредит не превышает 50 % от стоимости залогового имущества, то ставка составит 9,25%.

- Военная ипотека. Лица, участвующие в НИС, могут оформить ипотеку при соблюдении следующих условий: кредит выдается под 9% годовых на период от трех лет. Первоначальный взнос, составляющий от 20% стоимости жилья, можно оплатить средствами, накопленными на индивидуальном счете военнослужащего или его личными сбережениями. Максимально возможный срок кредитования ограничен возрастным пределом пребывания на военной службе, а сумма кредита ограничена 2 486 353 рублей.

- Семейная ипотека. Семьи, в которых второй или последующий ребенок появился с 01.01.2018 по 31.12.2022, могут получить ипотечный кредит или рефинансировать ранее оформленный займ. Размер семейной ипотеки составляет от 500 тысяч рублей до 8 млн рублей в Москве, Санкт-Петербурге, МО и Ленинградской области. Максимальная сумма для прочих регионов – 3 млн рублей. Первоначальный взнос – от 20%, срок погашения –до 30 лет. В случае рождения второго ребенка льготная ставка будет действовать три года, если появился третий или последующий ребенок – восемь лет.

- Социальная ипотека в Москве и Московской области. Соц. ипотеку от ООО Дом.РФ – ипотечный агент могут получить лица определенных профессий, проживающие в Москве и области и планирующие приобрести там недвижимость. Право на льготную ипотеку имеют врачи, педагоги, ученые. Если клиент приобретает квартиру в новостройке, процентная ставка равна 8,75% годовых, ставка на покупку вторичного жилья равна 9%. Максимальный период кредитования – 10 лет. Первый взнос составляет не более 50% (оплачивается Правительством МО). Кроме того, государство оплачивает основной долг по кредиту. Заемщик должен платить только проценты, начисленные по кредиту.

- Социальная программа в регионах. В ряде субъектов РФ реализуются льготные кредиты на приобретение жилья со ставкой от 5, 75% годовых. Право на такие условия кредитования имеют бюджетники, инвалиды, молодые или многодетные семьи.

Принцип работы

Главная особенность организации в том, что она не выдает денежные средства напрямую клиентам. Ипотека предоставляется с помощью партнеров.

В этом направлении разработано 2 варианта:

- Выкуп закладной у кредитора. Банк-партнер выдает клиенту денежные средства на условиях, утвержденных АИЖК. Затем агентство выкупает права кредитора по закладной на недвижимость и возмещает ему стоимость кредита.

- Агентское соглашение. Банк принимает от гражданина первичные документы и заявку на заем и передает их АИЖК. Специалисты агентства проверяют бумаги, принимают решение о выдаче денежных средств. В случае положительного результата средства перечисляются клиенту с расчетного счета АИЖК.

Реализация проектов осуществляется через государственный банк ВТБ. Все виды операций с участием агентства по ипотечному кредитованию этот банк проводит через свой ипотечный портфель. Он же выдает необходимую документацию гражданам. Клиенты вносят платежи и решают все бумажные вопросы через данный банк.

В самом начале существования агентство ипотечного жилищного кредитования не имело дочерних компаний или филиалов в других городах. Штаб-квартира размещалась в столице.

Все банки-партнеры вели сотрудничество с этим государственным проектом на правах партнеров и являлись независимыми. Поэтому кредитные организации имеют право устанавливать собственные тарифы на дополнительные услуги по ипотеке. Этим объясняется тот факт, что окончательная стоимость займа с участием АИЖК зависит от выбранного партнера. С учреждением, содействующим развитию жилищных инвестиций, сотрудничают крупные страховые компании и фирмы, аккредитованные для проведения оценочных работ.

Кроме стимуляции кредитных операций в области жилой недвижимости, АО «Агентство ипотечного жилищного кредитования» создает различные программы для помощи обманутым дольщикам, незащищенным слоям населения, в число которых входят малоимущие, дети-сироты, люди с ограниченными физическими возможностями.

В инвестиционном портфеле компании есть востребованные проекты по развитию комфортной городской среды. В 2015 г. был учрежден Единый институт развития в жилищной сфере. В состав этого проекта входят Фонд развития и Агентство финансирования жилищного строительства, которые являются дочерними компаниями рассматриваемого агентства.

Компания выпускает специальные ценные бумаги. Ипотечные облигации в рамках «Фабрики ИЦБ» являются специальным финансовым инструментом, который снижает ставки по целевым кредитам физическим лицам, минимизирует риски при строительстве объектов инфраструктуры и увеличивает количество доступных жилищных займов.

Общая информация

Банк Дом.РФ был основан в 1993 году под наименованием Рокабанк. Впоследствии был переименован в Российский капитал — под этим названием он работал до декабря 2018 года. В 2008 году, из-за кризиса экономики и банковского сектора, кредитная организация была передана на санацию, в результате которой 87,89% акций банка перешли под управление Национальной резервной корпорации, выступившей в процедуре главным санатором. В дальнейшем к Российскому капиталу были присоединены несколько мелких коммерческих банков.

В 2015 году кредитная организация выступила в роли главного санатора при процедуре предупреждения банкротства Социнвестбанка. Итогом процедуры стало присоединение Социнвестбанка к Российскому капиталу в 2019 году. В 2015 году правительство возложило на банк обязанность организовать и финансировать достройку объектов жилья группы компаний СУ-155 с целью исполнения обязательств ГК СУ-155 по передаче жилья физическим лицам — держателям договоров долевого участия в строительстве.

В начале 2015 года в СМИ появилась информация о том, что на базе Российского капитала может быть создан «мегасанатор». Однако в июне этого же года появилась другая информация, о том, что АСВ никогда не собиралось наделять банк такими функциями, а только передает ему активы ликвидируемых банков. Стоит добавить, что глава Центробанка Эльвира Набиуллина выступила против идеи создания единого госсанатора. В 2015 году кредитная организация присоединила к себе часть активов Нота-Банка, у которого ЦБ отозвал лицензию.

В декабре 2017 года банк Российский капитал перешел под контроль Агентства ипотечного жилищного кредитования. В 2018 году АИЖК и подконтрольные ему организации, включая Российский капитал, были переведены на единый бренд Дом.РФ. В 2019 году было объявлено о досрочном завершении санации банка.

100% акций Банка Дом.РФ принадлежат государству в лице Росимущества, которое контролирует их через бывшее АИЖК. По информации на июль 2020 года, председателем правления банка является Федорко Артем Николаевич.

Головной офис кредитной организации находится в Москве, в регионах страны функционирует 6 филиалов, 15 операционных офисов и 14 дополнительных офисов. Банк Дом РФ работает на основании универсальной лицензии ЦБ РФ № от 19 декабря 2018 года.

После перехода под управление АИЖК основным направлением деятельности банка стало ипотечное кредитование и обслуживание строительного сектора. Помимо этого, Банк Дом.РФ предусматривает стандартный набор услуг для физических и юридических лиц, в том числе застройщиков. Частным клиентам банк предлагает:

- Вклады

- Кредиты, в том числе ипотеку

- Дебетовые и кредитные карты

- Платежи

- Эскроу

- Инвестиционные операции

- Премиум обслуживание

- Управление счетами и услугами с помощью мобильного и интернет-банка

Малому бизнесу Банк Дом РФ предлагает:

- Расчетно-кассовое обслуживание

- Депозиты

- Кредиты

- Эквайринг

- Бизнес-карты

- Спецсчета

- Зарплатные проекты

- Онлайн-регистрацию бизнеса

- Управление счетами с помощью мобильного и интернет-банка

Застройщикам кредитная доступны:

- Расчетно-кассовое обслуживание

- Проектное финансирование

- Банковское сопровождение

- Счета эскроу

- Дистанционное банковское обслуживание

Помимо перечисленного, Банк Дом РФ предлагает клиентам обслуживание в рамках Private Banking. Сервис предполагает круглосуточные услуги персонального банкира, работу с документами без посещения офиса, сокращенное время на проведение операций, повышенные ставки по вкладам и кэшбэк, консультации в сфере инвестиций, кредитование на индивидуальных условиях и ипотечные ценные бумаги.

На сегодняшний день Банк Дом РФ входит в ТОП-30 самых надежных российских банков по версии Forbes, а также в ТОП-20 крупнейших банков РФ по объему капитала. Агентство Эксперт РА присвоило кредитной организации рейтинг ruA+ с позитивным прогнозом. Агентство НКР присвоило банку рейтинг AA-.ru со стабильным прогнозом.

Уважаемые заемщики ООО «ДОМ.РФ Ипотечный агент»!

Если вы получили уведомление о передаче ООО «ДОМ.РФ Ипотечный агент» прав на закладную по вашему

ипотечному кредиту (займу) или были иным образом уведомлены о смене кредитора

(на ООО «ДОМ.РФ Ипотечный агент») по вашему ипотечному кредиту (займу), рекомендуем ознакомиться с

информацией ниже.

ООО «ДОМ.РФ Ипотечный агент» создано единым институтом развития в жилищной сфере — АО «ДОМ.РФ»,

100% акций которого находится в собственности Российской Федерации.

Создание и функционирование ипотечных агентов регулируется Федеральным законом от 11.11.2003 № 152-ФЗ «Об ипотечных ценных бумагах», а надзор за их деятельностью осуществляет Банк России.

Деятельность ипотечных агентов строго ограничена. Они создаются исключительно в целях

секьюритизации ипотечных кредитов (от англ. securities — «ценные бумаги»), представляющей собой

механизм привлечения финансирования за счет выпуска ценных бумаг, обеспеченных активами,

генерирующими доход. Ипотечный агент выпускает облигации с ипотечным покрытием и выплаты по этим

облигациям осуществляет из платежей, поступающих ему по ипотечным кредитам (займам).

Секьюритизация — законный и регулируемый законодательством Российской Федерации вид деятельности,

применяемый кредиторами для привлечения финансирования.

Вопросы и ответы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Как подать онлайн-заявку на ипотеку?

Выбрав выгодный кредит на Выберу.Ру, вы можете перейти к оформлению заявки, нажав кнопку “Подробнее” в карточке продукта. Вы попадете на страницу для оформления заявки. Там вам потребуется ввести интересующие вас сумму, срок и первоначальный взнос ипотеки, а также свои персональные и паспортные данные и контакты для связи. Также нужно дать согласие на обработку данных.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Процесс секьюритизации ипотечных кредитов

1. Кредитор предоставляет ипотечный кредит (заем) заемщику, оформляет закладную.

2. Заемщик осуществляет платежи по ипотечному кредиту (займу).

3. Кредитор продает закладную ипотечному агенту и продолжает обслуживать кредит (заем): взаимодействует с заемщиками, принимает платежи от заемщиков и переводит их ипотечному агенту.

4. Ипотечный агент выпускает облигации, продает облигации инвесторам, осуществляет выплаты по облигациям из поступлений по ипотечным кредитам (займам).

5. Ипотечный агент получает от инвесторов денежные средства за продажу облигаций.

6. Ипотечный агент за счет денежных средств, полученных от продажи облигаций, расплачивается с кредитором за приобретенные закладные, а кредитор получает денежные средства для выдачи новых ипотечных кредитов.

При секьюритизации изменяется лишь владелец закладной. Все условия закладной и кредитного

договора (договора займа) остаются прежними. Новый владелец закладной (ипотечный агент) не вправе

в одностороннем порядке менять какие-либо условия по кредиту (займу), за исключением случаев, уже

предусмотренных кредитным договором (договором займа).

В связи с законодательными ограничениями ипотечный агент не вправе самостоятельно обслуживать

закладные и взаимодействовать с заемщиками. Для выполнения этих функций ипотечный агент

привлекает сервисных агентов, которые действуют от имени ипотечного агента на основании сервисных

договоров и доверенностей. Как правило, в качестве сервисного агента выступает организация,

передавшая ипотечному агенту права на закладную. Такой подход позволяет сохранить для заемщика

привычный порядок обслуживания закладной.

По всем вопросам, связанным с обслуживанием вашего ипотечного кредита (займа), рекомендуем

обращаться к сервисному агенту. Контактную информацию о сервисном агенте, осуществляющем

обслуживание вашего ипотечного кредита, вы можете найти в разделе «Сервисные агенты» либо в

направленном вам уведомлении о переходе прав по закладной.

Ответы на частые вопросы содержатся в разделе «Вопросы и ответы».