Оценка инвестиций с помощью безрисковой ставки доходности: порядок расчётов

Содержание:

- Оценка безрисковой ставки: экономическое содержание понятия

- Теоретическая оценка

- Номинальная доходность

- Краткое описание развития и падения рынка ГКО

- Как менялся рынок суверенного долга?

- Что дает кривая доходности инвестору?

- Условия приобретения облигаций

- Что нужно знать перед осуществлением расчета значения показателя

- Безрисковая ставка доходности. Определение

- Валютный риск

- Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

- Расчет ставки дисконтирования на основе модели М. Кархата

- Прокси для безрисковой ставки

- Для чего применяется

- Ставка безрисковой доходности в России

- Цели применения

- Методы оценки ставки дисконтирования

- В чем суть показателя

- При каких условиях актив можно считать безрисковым?

- Примечание

Оценка безрисковой ставки: экономическое содержание понятия

Чтобы корректно рассчитать прибыльность, вам необходимо учесть ряд параметров. Это:

- стоимость имущества предприятия,

- характеристики прибыли,

- объем расхода,

- особенности вложений,

- ставка дисконтирования.

Помимо того, что дисконтная ставка позволяет оценивать потенциальную прибыль, она также является показателем эффективности инвестиционных вложений. По сути, ее назначение – дать информацию, какую сумму стоит вложить сейчас, чтобы спустя определенный срок получить соответствующие денежные приходы. Сформированный показатель дисконтной ставки определяет последующие объемы инвестиционных вложений.

Несмотря на то, что основное назначение безрисковой ставки – снижение возможных рисков, как было сказано выше, избежать их абсолютно нельзя. К таким «рисковым» факторам относятся:

- непредвиденные обстоятельства,

- политические обстоятельства,

- ценовые скачки в будущем,

- колебания средних уровней процентных ставок и их структуры по времени. Скажем, если они касаются долговых документов, то «завязаны» на время до их погашения. Больше период, соответственно, значительнее риски.

Интересно, что даже для этих типов инвестирования находятся способы их избежать или минимизировать. Скажем, когда инвестор, просчитав риск неуплаты, продает ценные бумаги раньше планированного срока, тем самым получив прибыль от сделки купли-продажи. При незначительном риске облигации хранятся инвестором и гасятся в соответствующий момент.

Запад особых сложностей в определении безрисковой ставки не испытывает – чаще всего здесь предполагается процент по ценным бумагам правительства США. А вот в некоторых европейских странах оценка безрисковой ставки идет по проценту доходности векселей и облигаций.

Основным критерием здесь становятся три инструмента – казначейские векселя США, 10 и 30-летние казначейские облигации. Здесь есть ряд особенностей:

- данные активы имеют соответствующую долгосрочную ставку с учетом максимального количества потенциальных рисков

- ставка десятилетних облигаций по диапазону срока во многом аналогична ставке инвестиционного портфеля ценных бумаг активов S&P500. Также есть ряд схожестей с премией за риск и бетой, свойственной указанному портфелю.

- ставки десятилетней и тридцатилетней облигаций по-разному отражают воздействие уровня инфляции. Так, десятилетняя облигация имеет меньший параметр риска, однако премия за ликвидность десятилетней бумаги также ниже, чем тридцатилетней.

Отметим, что ряд сложностей касаются определения премии за риск. Если инвестиционный проект ожидает норму ниже безрисковой ставки, то обычно при оценке вложений инвесторы в ставку дисконтирования закладывают так называемую дополнительную премию за риск (наряду с безрисковой процентной ставкой).

В состав премии за риск могут входить многочисленные технические, производственные, отраслевые риски, и, поскольку без безрисковой ставки невозможна ставка дисконтирования, она применяется в большинстве финансовых моделей. Среди них модель оценки эффективности инвестиционных проектов и модели оценки стоимости.

Теоретическая оценка

На данный момент не существует единого консенсуса относительно измерения безрисковой процентной ставки ввиду наличия разногласий в ее определении.

Одна из интерпретаций теоретической безрисковой процентной ставки связана с концепцией инфляционных ожиданий Ирвинга Фишера, описанной им в своей книге The Theory of Interest (1930), которая основана на теоретических издержках и выгодах от держания валюты. В модели Фишера она описана как два типа движений, компенсирующих друг друга:

- Ожидаемый рост денежного предложения должен привести к тому, что инвесторы будут предпочитать текущему потреблению будущий доход.

- Ожидаемый рост производительности должен привести к тому, что инвесторы будут предпочитать текущему потреблению будущий доход.

Безрисковая ставка может быть положительной или отрицательной, и на практике знак ожидаемой безрисковой ставки достигается согласно установленному институциональному правилу — аналогичной аргументу, описанному Тобином в своей книги Money, Credit and Capital. В системе с эндогенной эмиссией денег, в которой производственные решения и результаты децентрализованы и труднопрогнозируемы, подобный анализ оказывает поддержку концепции о том, что безрисковая ставка непосредственно ненаблюдаема.

Тем не менее, можно заметить, сторонники данной концепцию видят в стоимости эмиссии денег как нечто положительное. Это может быть связано с практической необходимостью некоторого рода (кредитной) валюты для обеспечения специализации труда, ощутимые результаты которой были описаны Адамом Смитом в «Богатство наций». Однако Смит не приводит «верхний порог» желаемого уровня специализации труда и не полностью рассматривает механизм её организации на национальном и международном уровне.

Альтернативное (менее распространенное) определение заключается в том, что безрисковая ставка представляет собой временное предпочтение репрезентативным рабочим репрезентативного потребительского набора. Однако, в данном случае безрисковая ставка не может быть непосредственно наблюдаема.

Третья интерпретация (также менее развита) состоит в том, что вместо поддержания покупательной способности, репрезентативный инвестор будет требовать безрисковое инвестиционное вложение для сохранения на должном уровне своей заработной платы.

Учитывая теоретические неясности при определении этого понятия, на практике большинство специалистов в этой области применяют некоторый приблизительный показатель безрисковой ставки либо некоторую сопоставимую ставку, которая теоретически включает в себя безрисковую ставку плюс некоторый риск неплатежеспособности. Однако, имеются некоторые спорные вопросы в данном подходе, которые рассматриваются в следующем разделе.

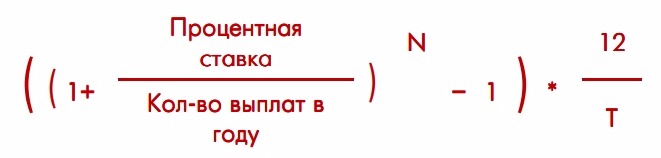

Номинальная доходность

Номинальная доходность – номинальная годовая процентная ставка, базовая ставка по договору, из расчета которой определяются и начисляются проценты при внутригодовой капитализации.

Доходность, которая указывается во всех привычных для нас случаях.

Доход с учетом ставки считается по формуле:

Формула номинальной доходности

Пример: вложили 100 000 рублей. Номинальная доходность – 15%. Начисляется раз в год. В конце года у нас 100 000 *(1+0,15)= 115 000 рублей

Доход = 100 000*(1+0,15)-100 000 = 15 000 рублей.

Государственные краткосрочные бескупонные облигации (ГКО)

Доходом по ГКО выступает дисконт, т.е. разница между ценой реализации (при погашении эта цена равна номиналу облигаций) и ценой их приобретения при первичном размещении или на вторичном рынке. Срок обращения ГКО до 1 года. Номинал облигации 1 000 рублей.

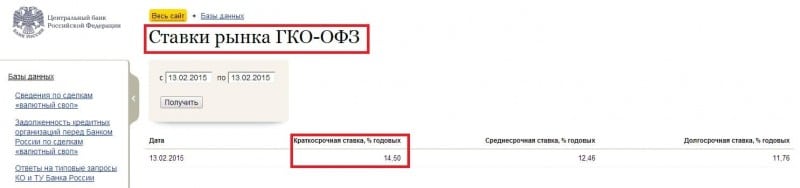

Краткое описание развития и падения рынка ГКО

Начало продаж ГКО сразу вызвало фурор. Щедрым Центробанком облигации продавались по стоимости, гораздо ниже номинальной, и выкупались Министерством финансов после истечения срока по полной стоимости. Разница бывала огромной и порой могла достигать до 250%. Как высказались бы сейчас, это было типичной пирамидой, только её инициировал не вороватый делец, а целое государство.

Как и у любого типичного скам-проекта, у государственной краткосрочной ценной бумаги быстро начались проблемы. Уже через пару лет после их выпуска прибыль от продажи новых облигаций не покрывала убытки от предыдущих выплат. Правительство выбрало самый невозможный, лишённый здравого смысла путь: стало продавать ГКО иностранцам. Пирамида стала вырастать ещё больше из-за колоссальных вливаний в валюте, по которым нужно было скоро рассчитываться.

Всё закончилось закономерной развязкой. Когда настало время платить, денег не оказалось. Дефицит был настолько чудовищных масштабов, что российским правительством был объявлен технический дефолт и заморожены выплаты по ГКО. Отечественная валюта обесценилась в 4 раза, стали банкротами тысячи предприятий, ВВП упал на 70%, миллионы граждан, которые были обычными вкладчиками, потеряли свои сбережения. В настоящее время пирамида ГКО – это каноничный пример финансовой аферы, который наблюдался в нашей новейшей истории.

Если рассматривать ГКО как пирамиду, можно найти несколько отличительных особенностей:

- очень высокий процент доходности, не соответствующий прибыли эмитента;

- осуществление выплат текущим владельцам облигаций из денег, которые заплатили новые держатели;

- неизбежность краха финансовой схемы и отказ эмитента от обязательств.

Как менялся рынок суверенного долга?

Рынок ОФЗ после достижения пика в конце апреля 2020 г. на долгое время оказался в «боковом» тренде: цены выпусков с постоянным купоном менялись в рамках узкого диапазона в условиях дефицита движущих факторов. Однако с началом нового года волатильность стала резко возрастать. На котировках сказались как растущая доходность основных мировых бенчмарков (ставка 10-летних казначейских облигаций США с начала января увеличилась на 40 б.п., до 1,3%), так и продолжившийся рост потребительских цен в России. Геополитические риски остались в повестке дня, ограничивая приток иностранного капитала (только за первую половину февраля 2021 г. отток средств нерезидентов составил порядка 76 млрд руб.). На этом фоне Банк России приступил к пересмотру тактики управления денежно-кредитной политикой. На первом в 2021 г. году заседании по ключевой ставке 12 февраля регулятор резко «ужесточил» риторику, чем спровоцировал новые распродажи на рынке ОФЗ. ЦБ отметил наличие устойчивых рисков инфляции, действие которых может сказываться дольше, чем изначально предполагалось. Как следствие, прогноз по инфляции на текущий год был повышен до 3,7-4,2%. Наиболее важным изменением в заявлении регулятора стало исчезновение сигнала о возможном снижении ставки в дальнейшем. Напротив, ЦБ впервые заявил, что будет оценивать сроки перехода к нейтральной политике (подразумевает ключевую ставку в диапазоне 5-6%), хотя в базовом сценарии ожидает этого не ранее следующего года. Под влиянием всех этих факторов рынок рублевого суверенного госдолга мог только продолжить снижаться. Доходность ОФЗ с середины января стремительно росла, при этом масштаб распродажи до сих пор не уменьшает, несмотря на поддержку таких традиционных факторов спроса как растущие нефтяные цены и укрепление рубля. Наиболее серьезные потери понес средний участок кривой, где доходность выросла на 55-65 б.п. В целом бумаги с погашением свыше 10 лет сейчас находятся примерно на том же уровне, что и в первой половине апреля 2020 г

В то же время важно отметить, что ключевая ставка в тот период составляла 6%, т.е. была выше на 175 б.п

Таким образом, текущие спреды выглядят гораздо привлекательнее, что является важным аргументом в пользу покупки данных инструментов

Также обращает на себя внимание резко увеличившийся угол наклона кривой — разница в ставках сейчас находится на максимальной отметке с начала прошлого года (спред 2-20Y) и превышает 235 б.п

Что дает кривая доходности инвестору?

- Быстрый анализ и поиск выгодных предложений. График доходности позволяет выявить недооцененные бумаги из общей массы торгуемых на рынке. Когда в списке доступных бумаг несколько десятков или даже сотен предложений очень трудно сравнивать их. Особенно учитывая, что все они имеют различные доходности и сроки погашения. Глядя на график доходности — инвестор видит всю картину целиком.

- Наклон кривой подсказывает инвестору какие бумагу лучше брать в данный момент. В период повышения процентных ставок (нормальная кривая доходности) — лучше брать короткие бумаги. Так как «новые» поступающие на биржу бумаги будут иметь более высокую доходность. И «старые» облигации со временем будут терять в цене.

- При тенденции к понижению процентных ставок (перевернутая кривая) — более выгодным будет вложиться в длинные бумаги, зафиксировав текущую доходность. Дополнительно, при снижении общего процента доходности на рынке, инвестор получит прибыль за счет роста рыночной цены его бумаг. В идеале, когда падение ставок прекратится — лучше продать все активы (намного выше номинала) не дожидаясь погашения. И купить коротких бумаг с текущей доходностью.

Условия приобретения облигаций

Общий объем первой государственной эмиссии 2017 года составил 15 миллиардов рублей. Номинал 1 облигации — 1000 рублей, следовательно, для минимальной покупки потребуется инвестировать не менее 30 тысяч. У таких ценных бумаг есть несколько особенностей:

- Невозможность перепродажи третьим лицам. В отличие от обычных облигаций, ценные бумаги Мин Фина не допускается перепродавать на бирже.

- Возможность предъявления к выкупу в любой момент. Владелец может потребовать досрочно вернуть долг — в этом случае он потеряет только не выплаченный за остаток срока купонный доход.

- Растущая процентная ставка. Чем дольше ценные бумаги остаются на руках владельца, тем выше будет их прибыльность. Стартовая ставка равна 7,5%, вторая выплата — 8%, третья — 8,5% и т.д.

- Периодичность выплат — 2 раза в год.

- Продолжительность возврата — 3 года.

Средняя доходность облигации Мин Фина находится в районе 9% годовых, это существенно больше, чем средний доход по предлагаемым банковским вкладам. Из-за этого ОФЗ станут выгодным приобретением для широкого круга покупателей.

Что нужно знать перед осуществлением расчета значения показателя

Перед тем как будет рассчитана безрисковая ставка дохода на заданную дату, необходимо определиться с активами. Инвестор должен четко понимать, использование каких финансовых инструментов связано с наименьшим количеством риска. Чтобы инструмент можно было включить в эту категорию, он должен соответствовать 3 условиям:

- обладать определенным уровнем доходности, который известен до начала совершения операции;

- нести наименьший риск в отношении потери капитала даже при наступлении обстоятельств, предвидеть которые было невозможно;

- обладать продолжительным сроком обращения, который можно сопоставить со временем функционирования фирмы.

Практика показывает, что к безрисковым обычно относят ценные бумаги, способные гарантировать инвестору получение прибыли и минимальную вероятность неуплаты денежных средств. При этом, если бумаги были выпущены юридическими лицами, их по определению нельзя отнести в категорию ценных. По этой причине в категорию включают только финансовые инструменты, выпуском которых занимается государство. Однако даже здесь существуют следующие риски – рефинансирования и процентной ставки.

Если говорить о риске рефинансирования, выяснится, что он возникает в результате непредсказуемого поведения инвестора. Человек может осуществить вклад денежных средств, после завершения срока действия ценной бумаги.

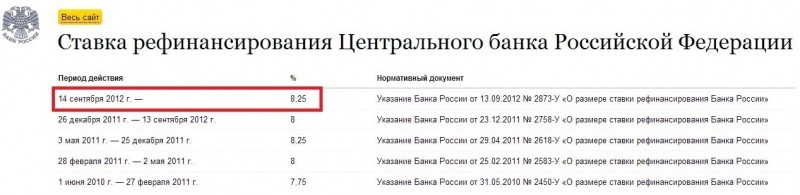

Информацию по ставки рефинансирования ЦБ РФ можно получить на их сайте. Выбрать «Статистика» — «Инструменты денежно-кредитной политики Банка России и показатели ликвидности банковского сектора».

В процессе совершения манипуляций, инвестор может столкнуться и с риском процентной ставки. Он возникает из-за того, что размер ставки может существенно измениться. Если человек собирается вложить капитал на меньший период, чем время погашения актива, такую манипуляцию нельзя отнести в категорию безрисковых. Заранее выяснить, какой размер процента установится на момент завершения владения активом, выяснить не получится.

Безрисковая ставка доходности. Определение

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Безрисковая ставка (англ. Risk Free Rate) – это норма прибыли, которая может быть получена по финансовому инструменту, кредитный риск которого равен нулю. Вместо финансового инструмента может выступать актив с максимальной степенью финансовой надежности, риск банкротства которого минимален. Следует отметить, что хоть и рассматривается доходность по абсолютно надежному финансовому инструменту, на практике, финансовые риски существуют всегда.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Валютный риск

Трехмесячный казначейский вексель США является полезным показателем, потому что рынок считает, что у правительства практически нет шансов на дефолт по своим обязательствам. Большой размер и высокая ликвидность рынка способствуют восприятию безопасности. Однако иностранный инвестор, активы которого не номинированы в долларах, подвергается валютному риску при инвестировании в казначейские векселя США. Риск можно хеджировать с помощью валютных форвардных контрактов и опционов, но это влияет на норму прибыли.

Краткосрочные государственные векселя других стран с высокими рейтингами, таких как Германия и Швейцария, предлагают безрисковые прокси для инвесторов с активами в евро или швейцарских франках. Инвесторы из стран с менее высоким рейтингом, входящих в зону евро , таких как Португалия и Греция, могут инвестировать в немецкие облигации, не подвергаясь валютному риску. Напротив, инвестор с активами в российских рублях не может инвестировать в государственные облигации с высоким рейтингом, не подвергаясь валютному риску.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Одной из модификаций модели CAPM стала трехфакторная модель Е. Фамы и К. Френча (1992), которая стала учитывать еще два параметра, влияющих на будущую норму прибыли: размер компании и отраслевую специфику. Ниже представлена формула трехфакторной модели Е. Фамы и К. Френча:

где: r – ставка дисконтирования; rf – безрисковая ставка; rm – доходность рыночного портфеля;

SMBt – разность между доходностями средневзвешенных портфелей акций малой и большой капитализации;

HMLt – разность между доходностями средневзвешенных портфелей акций с большими и малыми отношения балансовой стоимости к рыночной стоимости;

β, si, hi – коэффициенты, которые говорят о влиянии параметров ri , rm, rf на доходность i- го актива;

γ – ожидаемая доходность актива при отсутствия влияния на него 3-х факторов риска.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Расчет ставки дисконтирования на основе модели М. Кархата

Трехфакторная модель Е. Фамы и К. Френча была модифицированна М. Кархартом (1997) вводом четвертого параметра для оценки возможной будущей доходности акции – момент. Момент отражает скорость изменения цены за некоторый исторический промежуток времени, когда используется четвертый параметр в модель оценки доходности акции в будущем, то учитывается, что на будущую норму доходности влияет также скорость изменения цены. Ниже представлена формула расчета ставки дисконтирования по модели М. Кархарта:

где: r – ставка дисконтирования; WMLt – момент, скорость изменение стоимости акции за предыдущий период.

Прокси для безрисковой ставки

Доходность внутренних краткосрочных государственных облигаций обычно воспринимается как хороший показатель безрисковой ставки. При оценке бизнеса долгосрочная доходность купонных облигаций Казначейства США обычно принимается в качестве безрисковой нормы доходности. Однако теоретически это верно только в том случае, если нет предполагаемого риска дефолта, связанного с облигацией. Государственные облигации обычно считаются относительно безрисковыми для внутреннего держателя государственной облигации, поскольку по определению отсутствует риск дефолта — облигация представляет собой форму государственного обязательства, которое исполняется посредством платежей другой формы государственного управления. обязательство (т.е. национальная валюта). На самом деле дефолт по государственному долгу действительно случается, поэтому, если теоретически это невозможно, то это указывает на недостаток теории. Еще одна проблема с этим подходом заключается в том, что с купонными облигациями инвестор не знает заранее, какой будет его доход от реинвестированных купонов (и, следовательно, доход не может считаться безрисковым).

Некоторые ученые поддерживают использование ставок свопов в качестве меры безрисковой ставки. Фельдхуттер и Ландо (2007) утверждают: «… безрисковая ставка лучше выражается ставкой свопа, чем ставка казначейства для всех сроков погашения».

Также существует риск того, что правительство «напечатает больше денег» для погашения обязательства, тем самым выплачивая возврат в менее ценной валюте. Это может восприниматься как форма налогообложения, а не как форма неисполнения обязательств, концепция аналогична сеньоражу . Но результат для инвестора тот же: потеря стоимости согласно его оценке, поэтому строгое сосредоточение внимания на дефолте не включает в себя весь риск.

То же самое соображение не обязательно применимо к иностранному держателю государственной облигации, поскольку иностранный держатель также требует компенсации за потенциальные колебания курсов валют в дополнение к компенсации, требуемой внутренним держателем. Поскольку безрисковая ставка теоретически должна исключать любой риск, дефолт или иное, это означает, что доходность по иностранному государственному долгу не может использоваться в качестве основы для расчета безрисковой ставки.

Поскольку на международном рынке государственного долга невозможно выделить требуемую доходность государственных облигаций для отечественных и иностранных держателей, это может означать, что доходность государственного долга не является хорошим показателем безрисковой ставки.

Еще одна возможность, используемая для оценки безрисковой ставки, — это ставка межбанковского кредитования. Это, по-видимому, основано на том, что эти учреждения пользуются неявной гарантией, подкрепленной ролью органов денежно-кредитного регулирования как «кредитора последней инстанции». (В системе с эндогенной денежной массой «органы денежно-кредитного регулирования» могут быть частными агентами, а также центральным банком — см. «Теорию денежного производства» Грациани.) И снова то же самое наблюдение применимо к банкам как представителю безрисковая ставка — если есть какой-либо предполагаемый риск дефолта, подразумеваемый в ставке межбанковского кредитования, нецелесообразно использовать эту ставку в качестве прокси для безрисковой ставки.

Аналогичные выводы можно сделать из других потенциальных базовых ставок, включая корпоративные облигации с рейтингом AAA, которые считаются « слишком большими, чтобы обанкротиться» .

Одно из решений, которое было предложено для решения проблемы отсутствия хорошей «прокси» для безрискового актива, чтобы обеспечить «наблюдаемую» безрисковую ставку, состоит в том, чтобы иметь некоторую форму международного гарантированного актива, который обеспечил бы гарантированную доходность. в течение неопределенного периода времени (возможно, даже на неограниченный срок). Существуют некоторые активы, которые могут воспроизводить некоторые из гипотетических свойств этого актива. Например, одним из потенциальных кандидатов являются «консольные» облигации, выпущенные британским правительством в 18 веке.

Для чего применяется

Безрисковая ставка доходности применяется, как главный индикатор, позволяющий инвесторам понять, стоит ли совершать операцию или лучше отказаться от ее проведения. С помощью показателя осуществляется расчет уровня дохода. Если прибыль, которую приносит сформированный инвестиционный портфель, не превышает размер безрисковой ставки, считается, что такой набор не является эффективным. В сложившейся ситуации составляющие части вложений нужно пересмотреть.

Если осуществляется оценка инвестиций, в ставку дисконтирования в обязательном порядке закладывается премия за риск и сама безрисковая ставка. Принцип осуществления расчета не отличается сложностью. Чтобы определить ставку дисконтирования, премию и безрисковую ставку, нужно сложить их друг с другом. Первый показатель, который используется для расчета, включает в себя целый перечень рисков. К ним относятся:

- неприятности, которые могут возникнуть во время производства продукции ф4;

- риски технического характера;

- изменения отрасли, которые невозможно предугадать;

- непредвиденные обстоятельства, происходящие в макроэкономике.

Ставка безрисковой доходности в России

Для оценки этого показатели в РФ используют несколько различных инструментов:

- Облигации России государственного образца.

- Ставку рефинансирования, которую устанавливает Банк России. Выражается в процентах. От установленной ставки рефинансирования зависит, под какой процент в Банке России могут кредитоваться другие финансовые учреждения.

- Ставку по межбанковским займам. Их может быть несколько. Например, это может быть усредненная годовая процентная ставка, на которую будут ориентироваться крупные банки при оформлении взаимных долгов. Надо сказать, что межбанковские ставки недолговечны. Кроме того, безрисковая ставка должна учитывать вероятность невозврата, поэтому вышеназванный показатель нельзя считать полностью достоверным.

Цели применения

Безрисковая ставка доходности ЦБ РФ – один из важнейших показателей, который используют инвесторы в своей деятельности. Именно с этого значения начинается отправная точка всех дальнейших расчетов. Она позволяет рассчитать минимальную потенциальную прибыль, которую могут принести различные финансовые инструменты. Если по расчетам инвестора возникает вероятность того, что инвестиции принесут доход ниже установленной безрисковой ставки, сделка признается невыгодной.

По этой причине в период оценки инвестиций в ставку дисконтирования включают не только такую ставку, но и страховую премию за потенциальный риск. Последний показатель довольно обширен и может покрывать различные типы существующих рисков, включая технические, макроэкономические, отраслевые и производственные.

Методы оценки ставки дисконтирования

Рассмотрим 10 методов оценки ставки дисконтирования для оценки инвестиций и инвестиционных проектов предприятия/компании.

- Модели оценки капитальных активов CAPM;

- Модифицированная модель оценки капитальных активов CAPM;

- Модель Е. Фамы и К. Френча;

- Модель М. Кархарта;

- Модель дивидендов постоянного роста (Гордона);

- Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала (WACC);

- Расчет ставки дисконтирования на основе рентабельности капитала;

- Метод рыночных мультипликаторов

- Расчет ставки дисконтирования на основе премий на риск;

- Расчет ставки дисконтирования на основе экспертной оценки;

В чем суть показателя

Перед заключением сделки, инвесторы хотят заранее знать возможную прибыльность и риск, на который им приходится пойти для выполнения операции. Критериями оценки в сложившейся ситуации служат 2 параметра – ставка дисконта и коэффициент прямой капитализации. Во время расчета каждого из них, ключевое значение приобретает безрисковая процентная ставка. Она делится на 2 типа – национальную и подлинную.

Разница между показателями состоит в том, что национальная ставка представляет собой коэффициент по типичным видам инвестиций с наименьшими рисками

Во время расчета второго показателя, во внимание принимается действующий размер инфляции. Он вычитается из действующей национальной ставки

При каких условиях актив можно считать безрисковым?

Это очень важный нюанс, которое позволяет корректно составлять расчеты.

Итак, должно совпадать несколько условий, а именно:

- Наличие конкретной доходности, которую можно узнать еще до заключения сделки.

- Наличие минимальной вероятности риска потери капитала.

- Продолжительный период обращения, который обычно совпадает со сроком существования компании.

Учитывая вышеперечисленные условия, несложно сделать вывод, что в качестве безрисковых активов нередко признают ценные бумаги, гарантирующие стабильную прибыль и низкую вероятность потери инвестиций. По этой причине список присутствующих на фондовом рынке безрисковых активов нередко ограничивается лишь государственными ценными бумагами. В свою очередь, это может создавать повышенный спрос на данную разновидность активов и повышать их ценность. Вот почему инвесторы предварительно проводят тщательные расчеты перед заключением каких-либо сделок.

Примечание

- . Investopedia. Дата обращения: 7 сентября 2010.

- ↑ Malcolm Kemp, Market Consistency: Model Calibration in Imperfect Markets, chapter 5

- Fisher Irving, The Theory of Interest. The Macmillan Company. ISBN 978-1-61427-331-8

- Adam Smith, «Wealth of Nations». William Strahan, Thomas Cadell. ISBN 9780553585971

- Tobin James, «Money, Credit and Capital» (1997). McGraw-Hill/Irwin (1st ed.). ISBN-10: 0070653364

- Augusto Grazianiruen, «The Monetary Theory of Production» (2003). Cambridge University Press. ISBN 9780521812115

- Stock Prices and Social Dynamics, Brooking Papers on Economic Activity (1984), pages 457—511