Лучшие нпф по доходности на 2021 год

Содержание:

- Порядок оценки

- Какой негосударственный пенсионный фонд лучше выбрать?

- Как выбрать для себя НПФ, в чем его плюсы?

- Особенности функционирования НПФ

- Главные риски НПФ: банкротство и отзыв лицензии

- Достоинства государственной пенсионной системы

- Как перевести

- Что будет, если НПФ обанкротится?

- Лучшие фонды 2020-2021 года по надежности и доходности

- Что лучше НПФ или ПФР

- Рейтинг доходности НПФ

- НПФ: плюсы и минусы

Порядок оценки

Доходность относится к основополагающих факторов, на который следует обращать внимание в первую очередь при выборе НПФ. Как правило, такие сведения отображаются на официальном сайте фонда либо в отчетах ЦБ РФ

Для понимания общей картины финансового состояния НПФ потребуется проанализировать не менее 5 лет деятельности фонда.

Приемлемым показателем считается уровень доходности, превышающий уровень инфляции в текущем периоде. Если данные отображают показатель ниже, то внесенные накопления не будут индексироваться.

Завышенный процент доходности подразумевает о наличие рискованных инвестиционных операций, которые могут негативно отразиться в перспективе.

Важно отметить, что получаемый инвестиционный доход от деятельности НПФ идет не в полном объеме на индексацию вложений будущих пенсионеров. Часть денежных средств может расходовать на собственные нужды НПФ

По доходности

Согласно публичной информации от Центрального Банка РФ, по состоянию на середину прошлого года в РФ осуществляли деятельность порядка 70 НПФ. Ежемесячно из количество сокращается за счет поглощения более крупными НПФ либо объединения, чтобы аккумулировать больше средств и эффективно их использовать для дальнейшего развития.

Несмотря на огромное количество НПФ, аккумулирующих средства граждан, на рассматриваемом рынке правоотношений можно выделить 10 гигантов, в чьем распоряжении находится более 90% пенсионных взносов.

Если опираться на показатель доходности, то Центробанком отмечается, что наиболее эффективные и стабильные НПФ – работающие в сегменте обязательного пенсионного страхования без наличия программ добровольного негосударственного ПО.

Рейтинг пенсионных негосударственных фондов 2020 таблица по доходности:

| № | НФП | % доходности |

| 1. | Гефест | 14.22 |

| 2. | Алмазная осень | 11.93 |

| 3. | Национальный НПФ | 11.84 |

| 4. | Роствертол | 11.35 |

| 5. | УГМК-Перспектива | 11.27 |

| 6. | Первый промышленный альянс | 11.16 |

| 7. | МНПФ «Большой» | 11.04 |

| 8. | Оборонно-промышленный фонд им. В.В. Ливанова | 10.58 |

| 9. | Атомфонд | 10.45 |

| 10. | Сбербанк | 10.33 |

| 11. | ВТБ Пенсионный фонд | 10.31 |

| 12. | ОПК | 10.18 |

| 13. | Согласие | 10.16 |

| 14. | Волга-Капитал | 9.95 |

| 15. | Транснефть | 9.85 |

| 16. | Альянс | 9.75 |

| 17. | Ханты-Мансийский НПФ | 9.57 |

| 18. | Владимир | 9.54 |

| 19. | Профессиональный | 9.43 |

| 20. | ОНПФ Доверие | 9.39 |

| 21. | Магнит | 9.36 |

| 22. | Социум | 9.22 |

| 23. | Нефтегарант | 9.12 |

| 24. | Образование | 7.87 |

| 25. | АвтоВАЗ | 7.86 |

| 26. | Федерация | 7.77 |

| 27. | Газфонд пенсионные накопления | 7.71 |

| 28. | Стройкомплекс | 6.46 |

| 29. | Телеком-Союз | 6.33 |

| 30. | Социальное развитие | 5.37 |

| 31. | Сафмар | 2.50 |

| 32. | Доверие | 2.25 |

Остальные НПФ по результатам своей деятельности показывают исключительно отрицательную доходность.

По надежности

Еще один показатель, имеющий ключевое значение при выборе НПФ является надежность. Денежные средства отчисляются десятками лет, и в конечном итоге каждый пенсионер хочет быть уверен в том, что он получит их обратно с дивидендами.

Центральный Банк РФ не ведет рейтингов надежности, однако существует рейтинговое агентство RAEX, которое имеет статус авторитетного и рекомендуется для применения самим ЦБ РФ.

Рейтинг по состоянию на начало текущего года в порядке убывания:

| НПФ |

| Нефтегарант |

| «Благосостояние ЭМЭНСИ» |

| Газфонд пенсионные накопления |

| Газфонд |

| ВТБ Пенсионный фонд |

| Сбербанк |

| Благосостояние |

| АО «НПФ «Нефтегарант» |

| Алмазная осень |

| Атомгарант |

| АО «НПФ «Сургутнефтегаз» |

| «Альянс» |

| Национальный НПФ |

| Большой |

| «Социум» |

| АО «НПФ Согласие-ОПС» |

| «Первый промышленный альянс» |

| Владимир |

| Ханты-Мансийский НПФ |

| «Сафмар» |

| РГС |

| Доверие |

| «УГМК-Перспектива» |

Представленные в таблице НПФ упорядочены по присвоенному национальному рейтингу надежности. Некоторые из них имеют практически одинаковый уровень стабильности и доходности, что позволяет ставить НПФ в один ряд, с разницей только в порядковом номере.

Последнее слово, в любом случает, остается за будущим пенсионером. В последнее время просматривается тенденция «схлопывания» негосударственных пенсионных фондов, показывающих низкую или отрицательную доходность.

Если произошло закрытие НПФ, гражданину придется готовиться к длительному процессу судебных тяжб. Вопрос взыскания перечисленных денежных средств с ликвидируемого НФП требует тщательной юридической подготовки, и в таких случаях рекомендуется обращаться за квалифицированной помощью к опытным специалистам в области права.

Если есть сомнения относительно сотрудничества с НПФ, то лучше перечислять пенсионные взносы по стандартной процедуре, что гарантированно обеспечит выплаты по достижении пенсионного возраста.

Какой негосударственный пенсионный фонд лучше выбрать?

Все больше российских граждан желают увеличить свою пенсию путем формирования накопительной пенсии, однако среди многочисленных вариантов из числа НПФ гражданину трудно сделать оптимальный выбор. Для этого существует несколько основных критериев отбора, которые помогут дать оценку фонду и найти подходящий для себя вариант.

Основные критерии при выборе НПФ

На основании пункта закона от № 75-ФЗ «О негосударственных пенсионных фондах», гражданин может перевести свои пенсионные накопления из одного НПФ в другой не чаще одного раза в год, а значит к вопросу выбора фонда следует отнестись со всей серьезностью.

Существует ряд критериев, которые помогут определить подходящий вариант, среди множества других НПФ:

- Возраст фонда и его учредители. Чем старше фонд, тем он надежнее, исходя из опыта многих лет его деятельности. Если фонд смог пережить финансовые кризисы в стране, это может только поспособствовать в его предпочтении. Крупные промышленные организации в роли учредителя заслуживают наибольшего доверия.

- Уровень доходности фонда. По отчету Банка России и на сайте фонда можно оценить успешность инвестирования НПФ.

- Место в независимом рейтинге НПФ и репутация фонда. Позиция в таком рейтинге отражает степень надежности самого фонда, поскольку рейтинговые агентства оценивают только успешных игроков рынка, а также прогнозируют их развитие.

- Открытая информация на официальном сайте фонда. Согласно статье 35.1 закона от № 75-ФЗ «О негосударственных пенсионных фондах», сайт фонда должен содержать основную информацию о фонде: наименование, номер лицензии, сведения о месте нахождения, а также о финансовой отчетности, результатах инвестирования, количестве участников, вкладчиков и застрахованных лиц.

- Удобный сервис. Наличие горячей линии для клиента и личного кабинета на сайте, где можно отслеживать движение своих пенсионных накоплений.

После анализа по критериям и выбора НПФ, необходимо до конца текущего года обратиться лично или по почте с заявлением о переходе из ПФР в НПФ (или другой НПФ) в местный отдел Пенсионного Фонда.

Для определения уровня доходности и надежности НПФ, были разработаны специальные , которые классифицируют фонды от доходного до убыточного, и от более надежного до фонда-банкрота.

Так, агентство «Эксперт РА» разработало систему классности фондов, оценивающую степень надежности фонда, где:

- А++ — это самые надежные и устойчивые к кризисам фонды;

- А+ — стабильные фонды, имеющие авторитет;

- А — проверенные временем, надежные фонды;

- В++ — средний уровень надежности, но без отрицательных отзывов;

- В+ — сомнительные фонды;

- В — низкий уровень надежности, отсутствие гарантий;

- C++ и C+ — большая вероятность отзыва лицензии;

- C — плохая репутация, отрицательные отзывы;

- D — банкроты

- Е — отзыв лицензии или процесс ликвидации.

Что касается статистики доходности НПФ, то согласно данным Центробанка за последнее время, в пятерку лучших фондов можно включить:

- Гефест;

- Альянс;

- Алмазная осень;

- Национальный НПФ;

- Первый промышленный альянс.

Стабильная и долгосрочная доходность этих фондов опередила инфляцию, а клиенты, вложившиеся в них, значительно увеличили свой капитал.

Лучший НПФ в 2019 году по результатам деятельности

На основании официальных данных рейтинга, лучшим НПФ в 201 году можно выделить НПФ Сбербанка. Он ведет свою деятельность С года, имеет лицензию и участвует в системе гарантирования прав застрахованных лиц.

НПФ Сбербанка имеет стабильную доходность, которая в настоящее время составляет составляет — 10,37% и имеет самый высокий уровень надежности по оценке агентства «Эксперт РА» — А++.

Также этот фонд состоит в Национальной ассоциации НПФ — автономной организации НПФ в России и является членом Ассоциации европейского бизнеса. Данный фонд вызывает доверие только за то, что более 6 млн счетов было открыто участниками по программе обязательного пенсионного страхования, а объем пенсионных накоплений составляет более 466 млрд рублей.

Как выбрать для себя НПФ, в чем его плюсы?

Большинство людей неоднократно слышали о том, что негосударственные компании, имеющие лицензию на осуществление пенсионного страхования, предлагают более выгодные условия, нежели ПФР.

Кстати, если вы еще не знаете какой процент от зарплаты идет в пенсионный фонд, то детально и подробно об этом мы рассказываем здесь, почитайте обязательно.

Положительные стороны НПФ заключаются в следующем:

- вы сможете сами контролировать размер своих начислений в будущем, участвуя в различных накопительных программах,

- контролировать движения счета в Личном кабинете,

- передавать свои сбережения по наследству и т.д.

Основное преимущество заключается в возможности выбора той организации, которая вам больше всего подходит по определенным параметрам. При этом необходимо ориентироваться на официальные рейтинги, которые составляются ежегодно. Как правильно выбрать негосударственный фонд для перевода туда своих накоплений вы можете прочитайть здесь.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Мы можем порекомендовать вам ориентироваться на списки, которые составляют крупнейшие агентства нашей страны, это РА и НРА. Найти их можно на официальных сайтах компаний или по запросу “Рэнкинг НПФ”.

Особенности функционирования НПФ

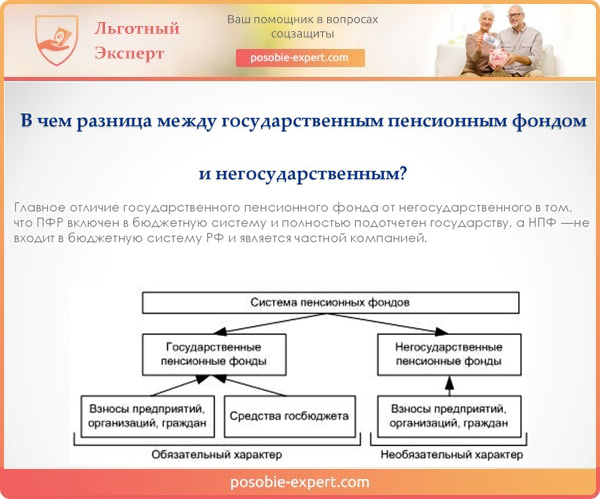

Отличие государственного пенсионного фонда от негосударственного

Ключевая разница между фондом с поддержкой государства и частной организацией состоит в том, что ПФР является частью бюджета России. Фонд функционирует до тех пор, пока государство выполняет свои обязательства перед гражданами. Негосударственные фонды являются инициативой частных лиц и могут прогореть. Участие в негосударственных фондах имеет свои плюсы и минусы. С одной стороны, любая, даже самая надежная негосударственная организация не защищена от банкротства. С другой, доходы в НПФ обычно заметно выше.

Чтобы понять принцип работы НПФ, необходимо углубиться в особенности формирования пенсии. Реформа 2010 года разделила отчисления, выплачиваемые работающими гражданами, на две части. 16% от общего числа средств уходит на поддержку пенсионеров и не могут быть перераспределены или использоваться каким-то другим образом. Еще 6% являются накопительными и могут быть вложены в любой из лицензированных фондов по желанию заявителя.

Особенности формирования пенсии

По закону пенсионный фонд может осуществлять три вида деятельности:

- Негосударственное пенсионное обеспечение (НПО). Заключение договора по выплатам при достижении ряда условий. Важным отличием от государственной пенсии является отсутствие необходимости в трудовом стаже, а размер и длительность выплат зависит исключительно от договора.

- Обязательное пенсионное страхование (ОПС). Деятельность, включающая в себя хранение и инвестиции накопительной части пенсии, а также ежемесячные выплаты по достижению гражданином пенсионного возраста.

- Профессиональное пенсионное страхование (ППС). Защита от рисков, связанных с травматичностью профессии или коротким сроком активности. Хорошим примером станут фонды для профессиональных спортсменов — пик их заработка приходится на небольшой период в 10-15 лет, а травмы могут оборвать карьеру в любой момент.

Негосударственные НПФ отличаются друг от друга условиями договоров, а также процентной ставкой и дополнительными бонусами для своих членов.

Заморозка накопительной пенсии

Особенности пенсионной заморозки

С 2014 года накопление пенсии по второй части было заморожено, а все 22% тарифа отправляются на формирование страховой пенсии. Мера является временной, но на 2019 год она все еще продолжает действовать.

Вопрос о заморозке накопительных пенсий решается в конце каждого года. Узнать о регламенте процедуры можно в законах № 351, 410, 373, 447 и 413-ФЗ.

Это означает, что средства на накопительный счет в период с 2014 по 2021 год поступать не будут, а НПФ оперируют лишь имеющимися в наличии средствами, которые поступили на счет ранее. ПФР обещал компенсировать эти расходы позднее при помощи дополнительных коэффициентов для расчета пенсий.

Главные риски НПФ: банкротство и отзыв лицензии

В ушедшем году несколько пенсионных негосударственных фондов лишились лицензии:

- «Солнце.Жизнь.Пенсия»;

- «Сберегательный фонд Солнечный берег»;

- «Сберегательный»;

- «Защита будущего» и т.д.

Лишилась лицензии и довольно крупная коммерческая структура «Ренессанс Жизнь». Это событие заставило граждан задуматься о целесообразности перевода накопительной части в руки негосударственных управляющих компаний. Действительно, стоит ли доверять им свое будущее, и что делать, если НПФ лишился лицензии?

Прежде всего – без паники! Согласно законодательным нормам при отзыве лицензии Центробанк назначает временное управление некоммерческой организации. Его задача – в срок не более 30 дней собрать и направить данные об обязательствах НПФ в ПФР. Спустя три месяца средства переводятся в государственный фонд (утраченные накопления компенсирует ЦБ РФ). И если вкладчики не хотят терять накопленные деньги, они должны подать в ПФР заявление о выборе нового негосударственного фонда. Туда и будет перечислена накопительная часть, а вот размер инвестиционной части будет определен только по результатам продажи имущества компании, лишенной лицензии.

Достоинства государственной пенсионной системы

Многие десятилетия эта структура развивалась так, чтобы все люди пенсионного возраста могли бы иметь гарантированный пенсионный доход. Причем зачастую самих будущих пенсионеров никто и никогда не спрашивал относительно их приоритетов в вопросах пенсионного обеспечения.

С начала третьего тысячелетия реформирование этой устаревшей системы привело к тому, что уже с 2012 года был изменен алгоритм перераспределения страховых взносов на лицевом номере СНИЛС. Если ранее страхователь уплачивал за каждого своего сотрудника 22% от размера его заработной платы, то теперь это может делать и само застрахованное лицо, что дает возможность обеспечить себе пенсию даже неработающим гражданам.

Однако за такую стабильность застрахованным лицам приходится в некотором смысле платить. Точнее — им приходится жертвовать частью доходности своих пенсионных накоплений. При всей стабильности и гарантиях надежности главный фонд пенсионного обеспечения не может продемонстрировать высокую степень рентабельности. Это вызвано ограничениями в выборе инвестиционных инструментов. ПФР имеет право лишь на небольшую часть из них:

- Облигации федерального займа;

- Муниципальные облигации;

- Акции ведущих российских государственных корпораций;

- Ценные бумаги по долевым паям.

Все эти инструмент могут контролироваться на государственном уровне, что исключает риски рыночного характера. А значит — вкладчик может быть уверен, что его деньги не исчезнут бесследно из государственного фонда, и пенсионные выплаты будут производиться гарантированно. К тому же управлением инвестиционных средств государственного фонда занимается ограниченное число управляющих компаний, и основная доля капитала приходится на государственный субъект — Государственная корпорация развития «ВЭБ.РФ» (до 2018 года носившая название «Внешэкономбанк»), что в большой степени обеспечивает безопасность средств.

Кроме того, эта структура солидарна с государственной экономической политикой, а само государство несет субсидиарную ответственность перед застрахованными лицами за все действия центрального пенсионного фонда РФ.

Но как бы ни были привлекательны достоинства пенсионной государственной структуры, ее доходность оставляет желать лучшего. На нынешний момент рентабельность пенсионных накоплений в государственном ПФ составляет всего 6,07% годовых. А это никак не может покрывать убытки по инфляции в долгосрочной перспективе.

Но этот, один из немногих недостатков, успешно компенсируется тем, что эти 6,07% будут гарантированно начислены, а вся сумма — стабильно находиться на лицевом счете. При этом застрахованное лицо может не волновать риск банкротства данного субъекта пенсионной системы страхования или лишение его лицензии.

Как перевести

Решение о переводе накопленных средств гражданин принимает самостоятельно, исходя из рейтинга и надежности по данным рейтинговых компаний, доходности негосударственного фонда за последние 4-5 лет. Компании, осуществляющие свою деятельность уже продолжительное время, имеют большой опыт, надежность.

Важно ознакомиться с учредителями организации и изучить отзывы клиентов фонда. Стабильные компании имеют хорошую деловую репутацию, работают открыто

ТОП 10 НПФ по доходности инвестиций

Безопасность вложений гарантируется прозрачной работой фонда. Он должен иметь сайт с открытой информацией по вопросам:

- инвестиционной деятельности,

- лицензии и сроке ее действия,

- количестве членов фонда,

- финансовой отчетности,

- условиях вступления и выхода из членства в фонде.

Для перехода в фонд необходимо до конца текущего года подать заявление соответствующему отделению ПФР и заключить договор с выбранным фондом. Переход обратно в ПФР осуществляется также по заявлению в любое время. При написании заявления обязательно иметь номер СНИЛС.

Для тех, кто не выразил желания в формировании накоплений, 22% с з/п изначально идут на формирование страховой части

Заключение договора

Для перевода накоплений в выбранный фонд необходимо заключить с ним договор. Предварительно уточняют: имеет ли фонд соглашение с ПФР о взаимном удовлетворении подписей. При наличии такого соглашения заявитель может подписать в офисе фонда договор обязательного пенсионного страхования при наличии паспорта и СНИЛС.

В договоре с фондом обязательно определяется схема выплат накоплений. Содержание договоров различных НПФ практически идентичны. Копию подписанного документа заявитель представляет органу ПРФ с приложением заявления о переходе, где указывается решение о переводе накоплений в выбранный фонд и перечислении поступающих средств на его лицевой счет.

ВЦИОМ – это Всероссийский центр изучения общественного мнения

Сроки подачи заявления в ПФР

Законодательно определен период рассмотрения обращений заявителей о переводе их накоплений негосударственным фондам. Он начинается с января и заканчивается 1 марта. В этот период ПФР рассматривает все заявления, поступившие от застрахованных граждан до 31 декабря предыдущего года. По результатам рассмотрения подготавливаются изменения в реестр застрахованных граждан.

После утверждения реестра накопления заявителя переводятся на управление НПФ. Начало управления накоплениями нового участника негосударственным фондом начинается с 1 апреля следующего года. Далее участник получает информацию о своих накоплениях из ежегодных публичных отчетов, информации получаемой лично из фонда.

Частая смена НПФ может привести к потери инвестиционного дохода

Что будет, если НПФ обанкротится?

К сожалению, нет гарантии, что в этом случае вы вернете все ваши отчисления и инвестиционный доход. Накопления в системе ОПС (сумма взносов без инвестиционного дохода) застрахованы государством, а отчисления на дополнительные пенсии — нет. После отзыва лицензии начинается процедура ликвидации фонда. Если фонд участвовал в системе ОПС, ликвидацию проводит Агентство по страхованию вкладов (АСВ); если же НПФ занимался только дополнительными негосударственными пенсиями — то учредители фонда.

В ходе этой процедуры оценивают активы фонда: ценные бумаги, в которые были вложены пенсионные средства, недвижимость и все остальное имущество, а затем распродают их. Весь процесс может занять много времени — больше года.

В случае добровольных пенсий вырученные деньги распределяют в строгой очередности. Сначала их делят между клиентами НПФ, которые уже получают пожизненную пенсию. Затем между теми, кто вышел на пенсию и планировал получать ее в течение определенного количества лет (так называемая срочная пенсия). Оставшиеся деньги распределяют между теми, кто еще только копит, — пропорционально размеру их средств на счетах фонда. В самую последнюю очередь фонд выполняет обязательства перед компаниями, которые перечисляли в этот НПФ деньги за своих сотрудников.

Если активов фонда окажется недостаточно или их не удастся быстро продать по справедливой цене, вернуть свои деньги в полном объеме не получится. Сколько конкретно вам выплатят, зависит от того, сколько активов фонда смогут перевести в реальные деньги.

Порядок выплат зависит от того, получаете ли вы уже дополнительную пенсию и какую именно:

-

если вы начали получать дополнительную пожизненную пенсию, вам назначат новый фонд. АСВ или учредители НПФ проведут конкурс и выберут фонд, который предложит максимальные пенсии для клиентов обанкротившегося НПФ. Ваши средства переведут в этот НПФ, и вы продолжите получать пенсию там, но, возможно, в меньшем размере;

-

если вы уже вышли на пенсию и планировали ее получать в течение определенного количества лет, то вас ждет одна разовая выплата. В идеале она должна быть равна размеру выкупной суммы, правила расчета которой описаны в договоре с фондом. Но стоит быть готовым к тому, что выплата будет меньше;

-

если вы еще не начали получать пенсию и только копили деньги в НПФ, вам также выплатят вашу долю от оставшихся активов одной суммой.

Поэтому так важно тщательно выбирать фонд. Постарайтесь максимально диверсифицировать риски, комбинируя разные финансовые инструменты для накоплений, чтобы сделать старость комфортной и обеспеченной

Лучшие фонды 2020-2021 года по надежности и доходности

НПФ представляют собой фирмы, занимающиеся выгодными инвестициями денег граждан в разные проекты. От того, насколько грамотно фонд распорядится инвестициями, зависит доход его клиентов.

Плюсы хранения пенсионных накоплений в подобной организации заключаются в следующем:

- Можно повлиять на собственную пенсию. Гражданин может самостоятельно решить, сколько взносов он будет делать в фонд.

- Можно получать пенсионные выплаты от разных организаций. Диверсификация источников пассивного дохода положительно влияет на материальное благосостояние. Хранение накоплений даже в одном НПФ позволяет получать 2 пенсии (от государства и от НПФ). Кроме того, можно принимать участие сразу в нескольких фондах.

- Государство регулирует деятельность фондов. Все НПФ должны следовать законам государства, располагать разрешениями для занятия собственной деятельностью, предоставлять отчеты государству. Это выступает одним из факторов надежности, который уменьшает риски перевода накоплений в негосударственный фонд.

- Налоговые льготы. При этом они предоставляются не только гражданам, но и нанимателям, которые делают отчисления. Внесенные в фонд деньги не учитываются при налогообложении участника фонда и нанимателя.

- Прозрачная деятельность. Участники фонда могут в любой момент получить данные по собственным счетам и узнать, сколько отчислений было сделано, какой доход был начислен.

Основные минусы участия в НПФ таковы:

- Малый уровень дохода от инвестиций. Процент увеличения капитала в НПФ обычно весьма небольшой (примерно 10 процентов в год).

- Невозможно получить свои деньги раньше положенного срока. Получить накопления из негосударственного фонда возможно лишь в исключительных ситуациях (смерть, получение статуса «инвалид», тяжелая болезнь, эмиграция). В прочих ситуациях получить собственные деньги раньше срока невозможно.

- Отсутствие влияния клиентов НПФ на то, куда будут инвестированы их деньги. НПФ вкладывают деньги участников туда, куда захотят. Для рядовых граждан подобный недостаток несущественен, однако опытный инвестор, возможно, мог бы гораздо выгоднее распорядиться своими денежными средствами.

- Прибыль облагается налогом. Делая отчисления в НПФ, гражданин получает налоговые льготы. Однако при получении денег из фонда нужно платить налог, начисляемый при операциях с капиталом.

«Европейский» НПФ является одним из самых известных. Он пользуется популярностью среди граждан по причине неплохой доходности. У данной фирмы больше миллиона клиентов, которые доверили ей собственные накопления.

В НПФ предусмотрены европейские стандартны обслуживания. Так, граждане могут создать личный кабинет на сайте фонда, а также следить за движениями денежных средств. Можно переводить деньги в другой НПФ при банкротстве.

Повышенная процентная ставка определена для граждан, которые вкладывают свои накопления в «Сургутнефтегаз». Фирма вовремя выплачивает пенсии, находится на рынке больше 20 лет, имеет положительную репутацию среди россиян.

По статистике и рейтингу НПФ России 2021 по надежности и доходности можно определить, насколько полно и своевременно компания выполняет свои обязательства перед застрахованными гражданами.

По данным Центробанка в 2021 г. рейтинг НПФ по надежности выглядит так:

- «Сбербанк». Множество россиян предпочитают переводить собственные накопления именно в официальный фонд Сбербанка. Основным стимулирующим фактором здесь выступает то, что накопления находятся под защитой государства. Обязательное страхование позволяет увеличить свои накопления посредством периодических взносов. Для людей, которые планируют продолжить работать даже в пожилом возрасте, предусмотрены особые программы. Есть корпоративные программы, направленные на увеличение эффективности работы бизнеса.

- «ВТБ».

- «ГАЗФОНД».

- НЕФТЕГАРАНТ.

- «Атомгарант».

- «Альянс».

- «Алмазная осень».

- «Сургутнефтегаз».

- «Ренессанс пенсии».

- «Социум».

- Лукойл Гарант (Открытие).

- НПФ Электроэнергетики.

По объему накоплений

Первые места в рейтинге по объему накоплений занимают те организации, в которых хранится больше всего пенсионных сбережений граждан. По состоянию на 2021 г. (за 9 месяцев 2020 года, согласно данным ЦБ РФ) рейтинг компаний по количеству накоплений следующий:

Что лучше НПФ или ПФР

В связи с тем, что гражданам предоставлено право выбора относительно того, где размещать средства для накопительной пенсии, у многих из них возникают вопросы относительно того, что выбрать – ПФР или НПФ. В данном случае у размещения в той или иной организации имеются свои плюсы и минусы, которые следует разобрать более подробно.

Минусы и плюсы НПФ

Негосударственный пенсионный фонд представляет собой частную структуру, которая, получив соответствующую лицензию, имеет возможность заключать с гражданами договоры ОПС.

По их условиям НПФ получает и аккумулирует денежные средства, направленные в качестве страховых взносов на формирование накопительной пенсии. Соответственно, как только гражданин достигает пенсионного возраста, негосударственный пенсионный фонд обязан выплачивать ему денежное содержание, исходя из условий договора.

Плюсы формирования накопительной пенсии в НПФ:

- Увеличение размера пенсии за счет получения инвестиционного дохода. Денежные средства, которые в качестве страховых взносов направляются в НПФ, не только аккумулируются на соответствующих счетах, но и инвестируются в целях получения дохода для будущих пенсионеров. К объектам инвестиций следует отнести: ценные бумаги, драгоценные металлы, облигации, акции и так далее.

- Защищенность денежных средств. В соответствии с действующим законодательством денежные средства граждан, размещенные в НПФ в рамках договоров ОПС, застрахованы от всех возможных рисков, в том числе и от банкротства. Это не касается инвестиционного дохода, полученного от инвестирования.

- Конкуренция. На сегодняшний день на рынке представлено несколько десятков негосударственных пенсионных фондов. Большая часть из них аффилирована с крупными финансовыми структурами, такими как «Сбербанк» или «Газпром». Несмотря на это, отсутствие монополии благоприятно сказывается на функционировании негосударственных фондов с точки зрения выгод для их клиентов.

Минусы НПФ:

- Возможность банкротства или отзыва лицензии у НПФ. В случае, если НПФ потеряет лицензию или будет объявлен банкротом, гражданин рискует потерять накопленный инвестиционный доход.

- Отсутствие гарантий доходности. НПФ не несет гарантий того, что его инвестиционная политика принесет доход клиентам. В некоторых случаях он может не покрывать даже инфляцию.

Минусы и плюсы ПФР

Гражданин вправе не заключать договор с НПФ, а формировать накопительную пенсию в ПФР.

Это имеет следующие плюсы:

- Надежность. Государственный ПФ лишен традиционных рисков, присущих НПФ.

- Периодическая индексация. Вне зависимости от конъюнктурных показателей, ПФР ежегодно индексирует накопления граждан, чтобы нивелировать действие инфляции.

Минусы:

Основным минусом является то, что инвестиционная политика ПФР не предполагает получение высокого уровня доходности.

Рейтинг доходности НПФ

Кроме стабильности при выборе НПФ, каждый гражданин РФ обращает внимание и на показатели доходности, которые предлагаются организацией, так как негосударственное пенсионное обеспечение «заманивает» клиентов именно на возможность приумножения своих пенсионных накоплений. Действующим законодательством РФ установлено, что каждый негосударственный пенсионный фонд должен предоставлять информацию о доходности в открытой форме, поэтому все ключевые сведения указаны на официальных сайтах организаций

Действующим законодательством РФ установлено, что каждый негосударственный пенсионный фонд должен предоставлять информацию о доходности в открытой форме, поэтому все ключевые сведения указаны на официальных сайтах организаций.

Эти показатели публикуются Центробанком РФ на ежеквартальной основе и ознакомиться с ними может каждый.

На начало 2019 года актуален отчёт за 3-й квартал 2018 года, в котором отмечено, что средневзвешенная доходность НПФ была снижена практически вдвое до 1.8% годовых, по сравнению с аналогичными показателями в 4.7% за третий квартал 2017 года.

Это привело к тому, что значительная часть организаций ещё не раскрыли этой информации, просто умалчивая о своей во многом провальной инвестиционной деятельности/политики.

Поэтому даже на момент написания настоящей статьи (а это 1 апреля 2019 года) сложно судить о финансовых приростах за 2018 год.

Так или иначе, но можно ориентироваться на следующий рейтинг показателей деятельности НПФ по критерию доходности, который составлялся на основе раскрытых отчётов (доступны на сайте Центробанка) и представленных сведений от самих организаций:

| № | НПФ | Процент доходности |

| 1 | «ГАЗФОНД» | 9.16% |

| 2 | «Согласие-ОПС» | 6,83% |

| 3 | «ВТБ» | 6.8% |

| 4 | «Алмазная осень» | 6.79% |

| 5 | «Первый промышленный альянс» | 6.77% |

| 6 | «Гефест» | 6.63% |

| 7 | «НЕФТЕГАРАНТ» | 6.47% |

| 8 | «Сбербанк» | 6.33% |

| 9 | «Роствертол» | 6.18% |

| 10 | «Согласие» | 6.07% |

НПФ: плюсы и минусы

НПФ (Негосударственный пенсионный фонд) – финансовая организация некоммерческого типа, которая занимается проблемами социального обеспечения граждан Российской Федерации. Ее функции включают в себя:

- заключение со страхователями договоров НПО (негосударственного пенсионного обеспечения);

- выполнение роли страховщика в системах обязательного пенсионного страхования;

- накапливание денежных средств для будущих пенсионеров-россиян;

- вкладывание, учет, назначение и выплата накопительной части трудовой пенсии.

Специалисты разделяют НПФ на несколько типов:

- кэптивные (работают по корпоративным пенсионным программам, в активах которых пенсионные резервы преобладают над накоплениями);

- корпоративные или условно кэптивные (занимаются обслуживанием корпоративных пенсионных программ, но с возрастающей долей накопительных средств);

- территориальные (существуют за счет поддержки законодательной и исполнительной власти какого-то отдельного региона);

- открытые или универсальные (отличаются независимым положением, работают с пенсионными накоплениями широкого круга клиентов – и физическими, и юридическими лицами).

Привлекательность НПФ для россиян заключается в высоких процентных ставках доходности. Кроме этого имеют и другие «плюсы» в своей деятельности:

- НПФ дают будущему пенсионеру возможность регулировать размер своих будущих выплат.

- Можно формировать свою будущую пенсия, вкладывая деньги в несколько источников так называемого пассивного дохода (например, пенсионер будет получать ежемесячные денежные суммы от государства и из собственных накоплений).

- Негосударственный фонд имеет некоторую защиту от пенсионных реформ, проводимых правительством страны (условия выхода на пенсию, уменьшение размеров выплат и т. д.).

- Строгое соблюдение законодательных норм (наличие соответствующей документации для проведения финансовых операций, отчетность перед государством).

- Ряд льгот при налогообложении (эти особенности прописаны в Налоговом кодексе Российской Федерации).

- Прозрачность действий НПФ (вкладчики могут ознакомиться с информацией о деятельности фонда и получить доступ к своим счетам и сведениям о финансовых операциях с вложенными деньгами).

- Раздельные формы работы, сокращающие риск мошенничества (например, посредством банковских счетов сохраняют деньги, компания по управлению активами их вкладывает, администраторы фонда – учитывают и распределяют прибыль между вкладчиками).

- Функция наследования денежных накоплений родственниками вкладчика.

- Накопленные и сберегаемые денежные средства подлежат переводу из одного фонда в другой по желанию вкладчика (эта операция оговаривается в договоре).

К «минусам» работы НПФ эксперты относят:

- малая инвестиционная доходность;

- вложенные денежные средства нельзя изъять ранее оговоренного договором срока (кроме случаев, прописанных в договоре: смерть, инвалидность, выезд за границу для постоянного проживания и т. д.);

- использование только валюты нашего государства;

- процедура штрафования за несвоевременное внесение средств в фонд (оговаривается в письменном договоре);

- будущий пенсионер не имеет возможности влияния на инвестиционные операции с вложенными денежными средствами;

- при получении пенсий взимается налог с дохода от инвестиций.

Вкладывая свои финансы в НПФ, будущему пенсионеру следует задуматься о том, что за годы накопления можно ожидать различных изменений в законах базе нашего государства: увеличение или снижение процентных налоговых ставок с дохода, введение моратория на выплаты и т. д.

Именно такая долгосрочность не дает возможности четко планировать свое финансовое будущее многим россиянам.