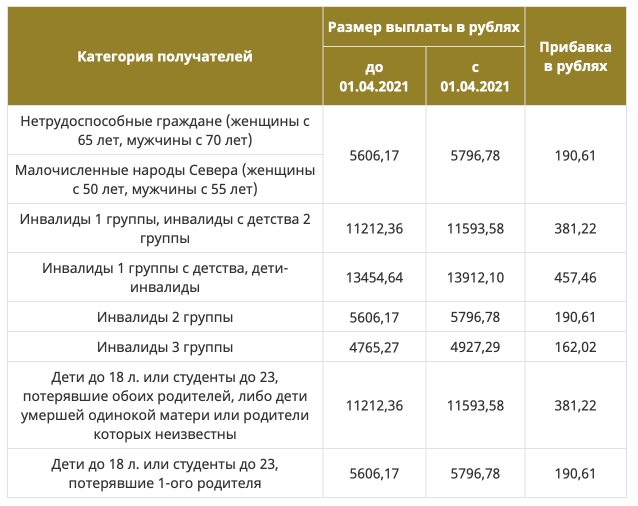

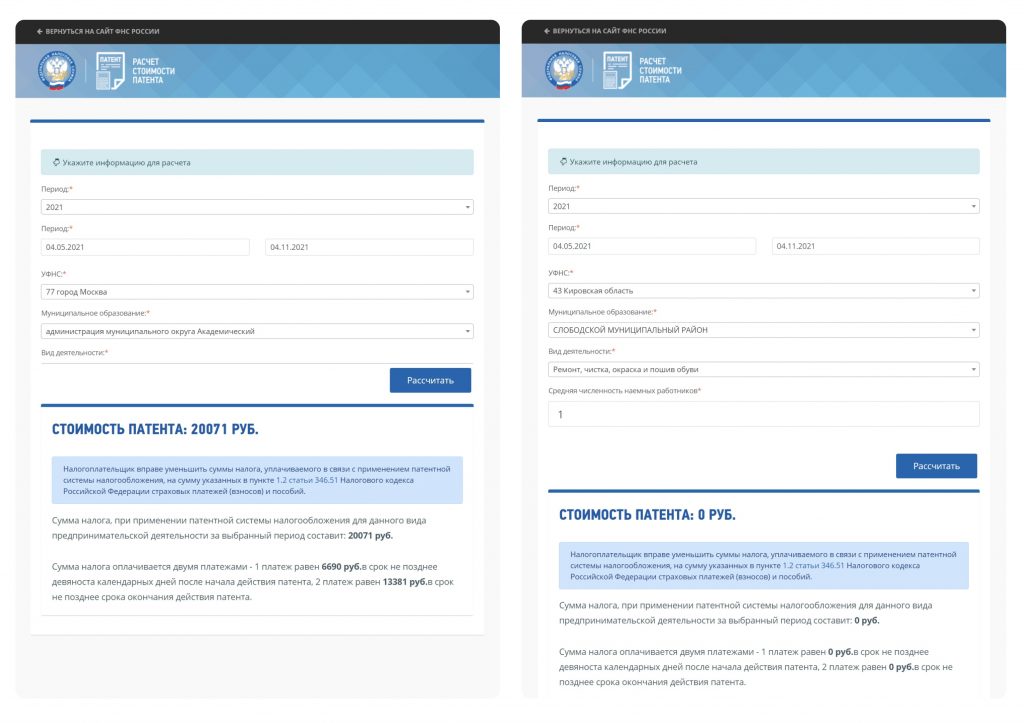

Фнс разъяснила порядок применения налоговой ставки по ндс в размере 20 процентов с 1 января 2021 года

Содержание:

- Когда повысят НДС до 20 процентов?

- Кто платит НДС

- Последствия повышения НДС до 20 процентов

- Общий случай

- Кто платит НДС

- На какие товары вырастут цены больше всего из-за повышения НДС?

- Как перейти на новый НДС налоговым агентам

- Перечень товаров, облагаемых НДС по ставке 10% в 2021 году

- НДС в России

- Что делать с контрактами по 44-ФЗ

- Вариант 2 .

- Сроки для налоговых агентов

- Что будет, если не обновить кассу?

Когда повысят НДС до 20 процентов?

В России повышение НДС только в следующем году: начнется оно с 1 первого января 2019 года. И скорей всего, понижения этого процента ожидать не следует. Что это значит? Все товары и услуги будут облагаться налогом в 20%. Оплата за последний квартал 2018 года будет осуществляться в 2019 году, но суммы будут рассчитываться по теперешней ставке. Следовательно, и цены также вырастут. Поднимется стоимость абсолютно всего: цен на продукты, продовольственные, бытовые и хозяйственные товары, коммунальные услуги, а кроме этого на бензин, проезд и другие повседневные вещи.

Загрузка …

Каковы же последствия подобного решения правительства? НДС, как известно, входит в стоимость продукта или услуги. Бизнесу налог приходится уплачивать на всех этапах перепродажи, а вот конечный потребитель (то есть физическое лицо) платит полную сумму налоговой ставки. Это отображается в чеке.

Введение 20% ставки приведет к тому, что стоимость товаров и услуг вырастет минимум на 2 процента. Скорее всего, сумма будет даже большей: перепродажу и уплату налога на каждом этапе реализации продуктов никто не отменяет.

Также ожидается и повышение инфляции. К другим неблагоприятным изменениям относят:

- 1. Увеличение налоговой нагрузки на владельцев бизнеса. Большинство из них отдадут предпочтение серым схемам выплаты заработной платы;

- 2. Снижение размеров бюджетов в регионах. Ожидается, что налог на прибыль собирать будет сложнее;

- 3. Усложнение развития отечественного производства. С большим количеством проблем столкнуться обладатели малого и среднего бизнеса. Меньше всего повышение налоговой ставки коснется добывающих отраслей;

- 4. Скачек цен на все группы товаров. НДС закладывается в розничную стоимость, нагрузка по оплате упадет на плечи конечных потребителей.

Повышение НДС в России – весьма рискованный шаг. С одной стороны, благодаря этому решению бюджет государства будет пополняться минимум на 600 млрд. руб. в год. С другой же стороны, граждан ждет повышение цен продукты питания, бытовую технику и даже недвижимости. На фоне недостаточного заработка россиян это приведет к обострению финансового кризиса в стране, ведь экономика РФ все еще нестабильна, а темпы улучшения основных показателей слишком низки.

Для расчета НДС 20% введите в онлайн калькулятор нужную Вам сумму

+ Начислить

— Выделить

| Сумма без НДС: | ₽ |

|---|---|

| НДС 20%: | ₽ |

| Сумма с НДС: | ₽ |

Сумма НДС прописью:

Кто платит НДС

Налог на добавленную стоимость, оплачивается:

- Промышленно-производственными, муниципальными, хозяйственными предприятиями и организациями и их филиалами, не имеющими собственной регистрации, но имеющими расчетные счета;

- Банками, страховыми организациями;

- Индивидуальными предпринимателями, гражданами, задействованными в семейном бизнесе;

- Иностранные предприятия, работающие на территории РФ;

- НКО при осуществлении хозяйственной или коммерческой деятельности.

По факту, в зависимости от выбранной системы налогообложения, начисление производиться при любой финансовой или хозяйственной операции, влияющей на изменение оборотного, уставного капитала с последующим зачислением средств на лицевые счета организации.

Физические лица, являющиеся конечными потребителями, оплачивают налоговый вычет уже входящий в стоимость проводимой покупки. Если Вы задавались вопросом что такое НДС в чеке, то это та самая добавочная стоимость – процент отчисляемый в государственный бюджет.

Данные о добавочной стоимости вносятся в специальную декларацию и сдаются в отделение ФНС по региону регистрации компании или индивидуального предпринимателя. Сдача производиться не позднее 25 числа месяца, следующего после закрытия отчетного периода. Иными словами сдача производиться четырежды в течение года по закрытию каждого квартала. При задержках или ошибках заполнения декларации ФНС может быть инициирована специальная проверка плательщика.

Виды и объемы платежей

Размер начисляемой добавочной стоимости, зависит от социальной значимости товаров. В частности, предусмотрены следующие варианты:

- 20% на товары, имеющие невысокую социальную значимость;

- 10% — товары средней социальной значимости к ним относятся продукты питания входящие минимальный потребительский набор;

- 0% — товарная группа, имеющая высокую социальную и гуманитарную значимость.

Ознакомиться подробней с продукцией входящей в каждую из групп, можно в материалах, представленных на сайте или же перейдя на сайт ФНС, где также приведена данная информация. Градация процентов налоговых вычетов, сделана для того, чтобы защитить покупателей от чрезмерного повышения цен, а также поддержать отдельные сектора производства, обеспечив им конкурентоспособные условия развития. Также, повышенная ставка предъявляется по отношению к товарам, импортируемым из-за рубежа.

В странах, где применяется налог с продаж, действуют те же правила при определении его размера. К примеру, в США процент определяется федеральными властями и властями штата, поэтому его ставка может сильно различаться в зависимости от региона страны и прочих условий. В России же процент имеет единое значение по регионам, но различается для разных товарных групп.

Преимущества и недостатки

Вычет НДС на нескольких этапах реализации или производства, а также сама система ведения данного вида налогообложения имеет свои преимущества и недостатки. К преимуществам можно отнести:

- Снижается риск уклонения от оплаты при реализации продукции – добавочную стоимость платит каждая из сторон проводящая закупку сырья, готовой продукции и т.д. таким образом, вычет в бюджет производиться несколько раз, а не единожды;

- Снижается уровень налоговой нагрузки на отдельные группы участвующие в производстве и конечном потреблении товаров, за счет распределения нагрузки;

- Упрощается система контроля налоговых вычетов благодаря его выносу в отдельный параметр при формировании отчетности.

Недостатком является возможность удорожания продукции из-за того, что в его конечную цену производителем и продавцом закладываются собственные расходы на оплату добавленной стоимости на разных этапах.

Надеемся, информация, приведенная выше помогла понять что такое НДС, кто и когда его оплачивает. В Российской налоговой систем он появился в 1992 году, и регулируется положением главы №21 Налогового кодекса РФ.

Видео

Последствия повышения НДС до 20 процентов

Решение об увеличении НДС в 2018 году приведет к тому, что подорожают практически все товары. К тому же процент подорожания может превысить даже 2%. Если предприниматели оставят цены на предлагаемые товары на прежнем уровне и не разделят налоговое бремя с представителями целевой аудитории, они могут потерять существенную прибыль. Нужно понимать, что компании обязаны платить НДС при любой перепродаже товаров всех категорий.

Возможно, что многие предприниматели решат сократить свою налоговую нагрузку, вследствие чего «серые» зарплаты будут чаще предоставляться. По такой схеме будет осуществлено уменьшение пенсионных взносов.

Чиновники готовы только к незначительным поблажкам. Крупные экспортеры могут быстрее возвращать НДС. В наши дни такими привилегиями могут пользоваться только те, кто вносит в бюджет от 7 миллиардов рублей за три года.

Повышение НДС приведет к повышению цен на все товары

Общий случай

Когда стороны заключают договор, они могут прописать сумму НДС одним из двух способов:

- включить налог в цену: «Цена договора составляет 118 000 рублей, в том числе НДС 18%»;

- указать цену договора без учета налога: «Цена договора составляет 100 000 рублей без учета НДС».

Если была применена формулировка из второго варианта, то после повышения ставки НДС нет никаких проблем. Нужно будет лишь добавить к стоимости договора сумму НДС, исчисленную по актуальной ставке. Если бы покупатель платил в 2021 году, то это была бы ставка 18%. В 2019 же году это 20%.

Но чаще на практике применяют первый вариант, то есть жестко прописывают в договоре цену с учетом НДС. Если ничего не менять, то после увеличения налога общая стоимость для покупателя остается неизменной, а дополнительное финансовое бремя ляжет на плечи продавца. Его выручка в любом случае составит 118 000 рублей, и чем больше из нее он уплатит налога, тем меньше будет его прибыль.

Такой подход представляется не совсем правильным с точки зрения правил налогообложения. Во-первых, для определения суммы налога сначала нужно знать налоговую базу, а к ней уже применять ставку. Во-вторых, НДС является косвенным налогом: поставщик включает его в цену и уплачивает из тех средства, которые получает от покупателя. Если же сумма договора не меняется, то логика двух этих правил нарушается. Есть и дополнительные аргументы против такого подхода:

- Уплачивая больше налога, продавец не получает прибыли, на которую он рассчитывал перед заключением сделки.

- У покупателя увеличивается размер входного НДС, который может быть заявлен к вычету, а это может вызвать путаницу.

Кто платит НДС

Формально. Налог платят бизнесмены, которые покупают сырье или товар по цене, в которую производитель или поставщик включил НДС. Они же отчитываются перед налоговой — сколько НДС заплатили, сколько начислили. Если бизнесмен заплатил НДС больше, чем начислил, государство вернет ему разницу.

Фактически. Налог платят потребители, когда покупают товары, работы или услуги — НДС сидит в цене товара. Потребитель покупает товар и автоматически платит налог через расходы — ему ничего не нужно считать и оформлять. Налог не зависит от прибыли, доходов или других показателей тех, кто его платит. Точно так же работают акцизы на табак и алкоголь. Такие налоги называют косвенными.

На какие товары вырастут цены больше всего из-за повышения НДС?

Скорее всего, цены продолжат расти, но не только из-за НДС. НДС не повышали последние 14 лет, но цены все равно росли. Ключевая ставка ЦБ снижалась, но цены росли. Кредиты для предпринимателей становились доступнее, но цены росли. НДС на бензин весной не увеличивали, но он все равно подорожал. Цена на товар — сложная штука, и один НДС тут не решает.

НДС на социально значимые товары не повышается. В цене продуктов, лекарств, детской одежды, обуви и даже подгузников так и останется 10% НДС. Мясо, рыба, молоко, макароны, масло, овощи, мука, крупы, сахар и другие продукты тоже облагаются НДС по ставке 10%. Повышенный НДС на них все равно скажется – например, из-за удорожания доставки. Но гораздо сильнее на цену повлияет подорожавший бензин и новые тарифы ОСАГО.

В цене некоторых товаров вообще нет НДС. Например, если товар или услуга освобождены от этого налога или его законно не платят предприниматели. Но эти товары тоже подорожают, даже если закон не примут. Например, может вырасти аренда, зарплаты сотрудников или магазин просто захочет больше зарабатывать.

Подорожают дорогие товары. Например, автомобили: у них больше наценка в абсолютном выражении, поэтому и повышение НДС будет заметнее.

Если основная часть расходов семьи – это товары без НДС или по льготной ставке, повышение именно из-за этого налога может вообще не отразиться на семейном бюджете.

Как перейти на новый НДС налоговым агентам

Это зависит от того, по какому основанию считается таковым.

Обратимся к : при реализации на территории РФ товаров (работ, услуг) инофирмами, не стоящими на налоговом учете в России, НДС исчисляют и платят в бюджет покупатели-налоговые агенты (). Уплачивается налог одновременно с оплатой денежных средств иностранному продавцу (окончательной или аванса). При последующей отгрузке НДС не начисляется.

Это означает следующее:

- если аванс в счет поставки, осуществляемой в 2019 году, перечислен инофирме в 2018 году, то НДС налоговым агентом исчисляется исходя из ставки 18/118;

- если за товары (работы, услуги), приобретенные в 2018 году, покупатель-агент рассчитывается с иностранцем в 2019 году, НДС нужно также рассчитать по старой ставке 18/118: ведь ставка 20% применяется только к отгрузкам 2019 года;

- если в 2019 году инофирме налоговым агентом перечислен аванс (или оплата) за товары (работы, услуги), приобретенные в 2019 году, то НДС исчисляется исходя из новой ставки 20/120.

Аналогичный порядок предусмотрен для налоговых агентов, указанных в .

Нюансы применения ставок НДС в переходный период для налоговых агентов, перечисленных в , приведены в таблице:

| Ситуации | НДС в 2018 году | НДС в 2019 году |

|

Оплата (аванс) — в 2018, поступление — в 2019 |

Исчислите НДС на дату оплаты по ставке 18/118, выставьте счет-фактуру, зарегистрируйте его в книге продаж (код 06) |

При отгрузке возьмите к вычету входящий НДС по ставке 18/118, зарегистрируйте счет-фактуру в книге покупок (код 06) |

|

Поступление — в 2018, оплата — в 2019 |

До момента оплаты НДС не начисляйте |

При оплате исчислите НДС по ставке 18/118, составьте счет-фактуру, зарегистрируйте его в книге продаж (код 06) и книге покупок (код 06) |

|

Поступление — в 2019, оплата — в 2019 |

— |

Исчислите НДС на дату оплаты по ставке 20/120, выставьте счет-фактуру, зарегистрируйте его в книге продаж (код 06) и книге покупок (код 06) |

| Поступление и оплата — в 2018, изменена стоимость отгрузки в 2019 в сторону увеличения | Исчислите НДС на дату оплаты по ставке 18/118, выставьте счет-фактуру, зарегистрируйте его в книге продаж (код 06) и книге покупок (код 06) |

Исчислите НДС на дату дополнительной оплаты по ставке 18/118, выставьте счет-фактуру на сумму увеличения стоимости, зарегистрируйте его в книге продаж (код 06) и книге покупок (код 06) |

| Поступление и оплата — в 2018, изменена стоимость отгрузки в 2019 в сторону уменьшения | Исчислите НДС на дату оплаты по ставке 18/118, выставьте счет-фактуру, зарегистрируйте его в книге продаж (код 06) и книге покупок (код 06) | Счет-фактура на уменьшение стоимости не составляется (Письмо Минфина РФ от 08.08.2018 N 03-07-08/56034). Излишне уплаченный НДС подлежит возврату () по ставке 18%. |

Перечень товаров, облагаемых НДС по ставке 10% в 2021 году

DairyNews опубликовал перечень товаров, облагаемых НДС по ставке 10% в 2021 году.

Летом прошлого года президент РФ подписал закон о повышении основной ставки НДС с 18% до 20%. При этом сохраняются действующие льготы по НДС в виде освобождения от этого налога, а также пониженная ставка НДС в размере 10%, которые применяются в отношении товаров (услуг) социального назначения, некоторых продовольственных товаров и др.

Как сообщает «Консультант Плюс», НДС 10% применяется при реализации следующих категорий:

- продовольственные товары, которые перечислены в пп. 1 п. 2 ст. 164 НК РФ;

- товары для детей, перечисленные в пп. 2 п. 2 ст. 164 НК РФ. К ним относятся в том числе детская одежда и обувь, детские кровати и матрацы, игрушки;

- периодические печатные издания и книги, которые связаны с образованием, наукой и культурой. К периодическим печатным изданиям относятся любые издания с постоянным названием и текущим номером, которые выходят раз в год или чаще (газеты, журналы, альманахи, бюллетени и т.д.) (пп. 3 п. 2 ст. 164 НК РФ). В данном случае для подтверждения ставки НДС 10% у вас должна быть справка, которую выдает Роспечать (п. 2Примечаний к Перечню видов периодических печатных изданий и книжной продукции, утвержденному Постановлением Правительства РФ от 23.01.2003 N 41).

Перечень медицинских товаров, которые облагаются НДС по ставке 10%, указан в пп. 4 п. 2 ст. 164 НК РФ. Это товары как отечественного, так и зарубежного производства:

- лекарственные средства (в том числе лекарственные препараты, которые изготовили аптечные организации);

- медицинские изделия (кроме освобождаемых от НДС).

Несмотря на то, что социальные продукты питания проходят по льготной ставке НДС, существует масса неналоговых факторов, способных повысить потребительские цены на продовольствие.

10% ставка НДС применяется согласно действующим документам при реализации следующих продуктов питания:

- скота и птицы в живом весе; мяса и мясопродуктов (за исключением деликатесных: вырезки, телятины, языков, колбасных изделий — сырокопченых в/с, сырокопченых полусухих в/с, сыровяленых, фаршированных в/с; копченостей из свинины, баранины, говядины, телятины, мяса птицы — балыка, карбонада, шейки, окорока, пастромы, филея; свинины и говядины запеченных; консервов — ветчины, бекона, карбонада и языка заливного);

- молока и молокопродуктов (включая мороженое, произведенное на их основе, за исключением мороженого, выработанного на плодово-ягодной основе, фруктового и пищевого льда);

- яйца и яйцепродуктов;масла растительного;маргарина, жиров специального назначения, в том числе жиров кулинарных, кондитерских, хлебопекарных, заменителей молочного жира, эквивалентов, улучшителей и заменителей масла какао, спредов, смесей топленых;

- сахара, включая сахар-сырец;соли;

- зерна, комбикормов, кормовых смесей, зерновых отходов;»»маслосемян и продуктов их переработки (шротов(а), жмыхов);

- хлеба и хлебобулочных изделий (включая сдобные, сухарные и бараночные изделия), крупы, муки, макаронных изделий;

- рыбы живой (за исключением ценных пород: белорыбицы, лосося балтийского и дальневосточного, осетровых (белуги, бестера, осетра, севрюги, стерляди), семги, форели (за исключением морской), нельмы, кеты, чавычи, кижуча, муксуна, омуля, сига сибирского и амурского, чира);

- море- и рыбопродуктов, в том числе рыбы охлажденной, мороженой и других видов обработки, сельди, консервов и пресервов (за исключением деликатесных: икры осетровых и лососевых рыб; белорыбицы, лосося балтийского, осетровых рыб — белуги, бестера, осетра, севрюги, стерляди; семги; спинки и теши нельмы х/к; кеты и чавычи слабосоленых, среднесоленых и семужного посола; спинки кеты, чавычи и кижуча х/к, теши кеты и боковника чавычи х/к; спинки муксуна, омуля, сига сибирского и амурского, чира х/к; пресервов филе — ломтиков лосося балтийского и лосося дальневосточного; мяса крабов и наборов отдельных конечностей крабов варено-мороженых; лангустов);

- продуктов детского и диабетического питания;

- овощей (включая картофель).

НДС в России

В России размер НДС регламентируется 164 статьей Налогового Кодекса. Ранее он составлял 18%, с 1 января 2019 года он вырос на 2%. Есть следующие виды НДС:

- основная налоговая ставка — 20%;

- ставка на социально значимые продукты в половину ниже — 10%;

- межрегиональные перевозки внутри страны налогом не облагаются — 0%.

Иногда НДС не накладывается. Нулевая ставка у космической отрасли, доставке газа, нефти и т.д. Полный перечень сфер представлен в 164 статье НК РФ.

Помимо этого, есть перечень товаров, которые облагаются налогом в 10%. В основном в этот перечень входят продукты: мясо, овощи, молоко. Также в эту категорию входят детские товары: одежда, мебель и т.д. Список тоже приведен в Налоговом Кодексе.

Ставка 20% встречается повсеместно. Ее применяют к:

- импорту товаров;

- строительству зданий (если оно осуществляется без договора подряда);

- передачи услуги и товаров для личного пользования и т.д.

Есть процессы, которые не облагаются НДС. К ним относятся:

- деятельность органов госвласти (только их прямые обязанности);

- покупка и приватизация предприятий;

- инвестирование;

- продажа земельных участков;

- передача денежных средств некоммерческим предприятиям.

Начисление НДС в России выполняется двумя способами:

- Налог начисляется на всю выручку, а потом из этой цифры вычитается НДС, который нужно уплатить за покупку материалов, товаров или услуг.

- Налог начисляется по ставке в соответствии с базой налогообложения. Она состоит из добавленной стоимости реализуемых товаров. Этот вариант значительно сложнее в реализации, так как обычно товарных наименований много. Поэтому чаще всего предпочтение отдается первому варианту.

Что делать с контрактами по 44-ФЗ

Если стороны обычного договора могут сами устанавливать правила сотрудничества, то с контрактами по 44-ФЗ все сложнее. Закон требует, чтобы цена контракта была неизменной на весь срок его исполнения. Есть исключения — дорогостоящие контракты, заключенные на длительный срок. Их параметры приводятся в постановлении Правительства РФ от 19.12.2013 № 1186. Цену таких контрактов можно изменить на размер увеличения НДС — на это указывает Минфин в своем письме от 28.08.2018 № 24-03-07/61247. Основание — невозможность исполнения контракта без изменения стоимости по причинам, которые не зависят от заказчика и поставщика.

Минфин также указал в письме на то, что цены остальных контрактов менять нельзя. Поставщикам придется платить налог по повышенной ставке, но это их коммерческие риски.

Есть ряд ограничений:

- правила распространяются на контракты, которые были заключены в 2021 году, а исполняться будут в 2019 году;

- переоформить расчет цены контракта на сумму повышения НДС нужно до 01.10.2019;

- увеличение стоимости контракта должно быть произведено в пределах лимитов бюджетных обязательств на срок исполнения контракта.

Как пересчитать стоимость контракта

Например, в 2021 году был заключен контракт на поставку товаров на сумму 118 000 рублей, из которых:

- 100 000 рублей — стоимость товаров;

- 18 000 рублей — НДС по ставке 18%.

Первая часть суммы остается неизменной, то есть товар по-прежнему будет стоить 100 000 рублей. А вот НДС должен быть пересчитан по ставке 20%:

100 000 / 100 * 20 = 20 000 рублей.

Общая сумма контракта составит: 100 000 + 20 000 = 120 000 рублей.

Вариант 2 .

В договоре зафиксирована общая абсолютная сумма, включающая НДС

Если цена установлена в определенной сумме и содержит указание на то, что цена включает НДС, но не конкретизируется ставка и сумма НДС, то при составлении отгрузочных документов в 2021 г. продавец уже ориентируется на ставку 20 % и «вытаскивает» ее из общей суммы договора.

Цена в договоре — 118 руб., в том числе НДС

В 2021 г. — отгрузочные документы оформляются на 118 руб., в том числе НДС 18 руб.

В 2021 г. — отгрузочные документы оформляются на 118 руб., в том числе НДС 19,66 руб. (стоимость разбивается на цену 98,33 руб. и НДС — 19,66 руб. (вместо «цена 100 руб. и НДС — 18 руб.» как это было бы до 2021 г.)

Сроки для налоговых агентов

Иногда компании и предприниматели обязаны платить НДС не за себя, а за своего контрагента. В таких случаях они признаются налоговыми агентами. Например, агентом по НДС компания становится при аренде или покупке имущества у органов государственной власти, при работе по договору товарищества / доверительного управления имуществом и некоторым другим. Агентский НДС необходимо платить вне зависимости от того, является ли сам агент плательщиком этого налога или нет.

До какого числа должны уплачивать НДС агенты? В большинстве случаев на них распространяются перечисленные выше правила и сроки. То есть оплата производится тремя равными суммами, до 25 числа каждого месяца квартала, идущего за отчетным. Поэтому для многих налоговых агентов будут актуальны сроки уплаты НДС в 2019 году, приведённые в таблице выше.

Но есть одно исключение — когда российское лицо выступает заказчиком работ или услуг у иностранной организации на территории РФ. В этом случае уплата НДС должна производиться одновременно с перечислением денежных средств зарубежному контрагенту за работы или услуги.

Правило действует, когда соблюдаются 2 условия:

- иностранная компания не зарегистрирована в российских налоговых органах;

- работы (услуги) реализованы в России.

На практике при таких операциях в банк подаётся две платежки: на оплату услуг контрагенту и на перевод суммы НДС в бюджет. Так следует делать и при перечислении полного расчёта, и при переводе аванса. Если не предоставить документ на перевод НДС, банк просто не примет платёжное поручение и не переведёт деньги иностранной фирме.

Что будет, если не обновить кассу?

Ничего хорошего. Во-первых, если не сменить формат фискальных документов на актуальную версию, кассовый аппарат вообще может перестать отправлять данные ОФД и в налоговую. В худшем случае это может быть классифицировано как работа без онлайн-кассы вообще. Штрафы за такие выкрутасы самые большие — от 30 тысяч рублей для юридических лиц. Индивидуальные предприниматели заплатят чуть меньше — от 10 тысяч. Если не поменять ставку НДС с 18 на 20%, нарушение попадает под статью о применении контрольно-кассовой техники, не соответствующей установленным требованиям. За это ИП заплатит от 1,5 до 3 тысяч рублей, а организация — от 5 до 10 тысяч.

Не забывайте, что касса на то и онлайн, чтобы держать всех предпринимателей под контролем. То, что вы не поменяли размер НДС, налоговая увидит моментально — ей достаточно сделать запрос оператору фискальных данных.

Но есть и хорошая новость. Согласно письму Федеральной налоговой службы от 13 декабря 2021 года, в течение I квартала штрафовать никого не будут. Это время дается тем, кто не успел обновить кассовые аппараты для работы с новой ставкой НДС. Таких, по некоторым данным, около 40% от всего числа зарегистрированных онлайн-касс.

При этом в кассовой чеке будет указана ставка НДС 18 процентов, но во всех отчетных документах налог должен составлять 20%. Продавать товар и оказывать услуги нужно также с НДС равном 20%.