Покупка авто

Содержание:

- Субъекты и объекты лизинговых отношений

- Что такое финансовый лизинг

- Что такое кредитный договор

- Достоинства и недостатки лизинга

- Плюсы и минусы аренды с последующим выкупом

- Различия в процентных ставках

- Недостатки лизинга

- Выбор лучшего

- Лизинг – это выгодно?

- Недостатки лизинга

- Сравнение кредита и лизинга: пример расчета

- Лизинг vs кредит: основные отличия

- Вывод

- Подведём итоги

- Выводы

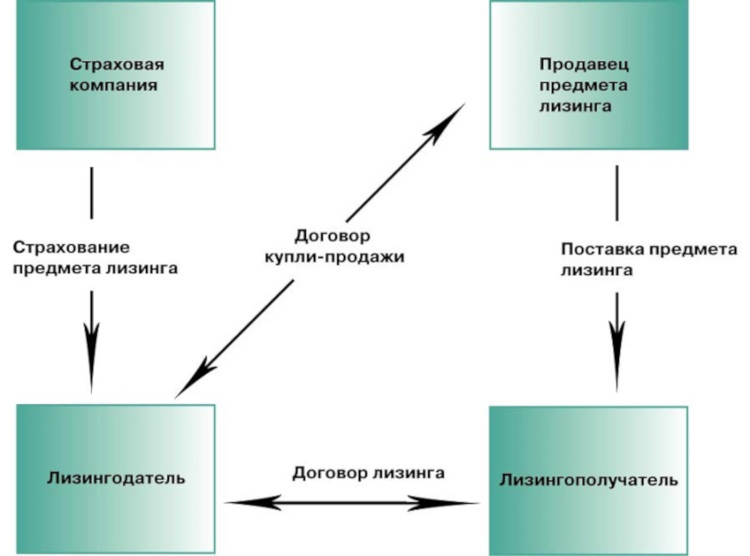

Субъекты и объекты лизинговых отношений

По общим правилам в качестве субъектов лизинговых отношений выступают 3 стороны:

- Лизингополучатель – физическое или юридическое лицо, которое желает взять определенный объект в долгосрочную финансовую аренду.

- Лизингодатель – организация, которая выкупает имущество у других участников рынка и в дальнейшем передает его в пользование лизингополучателю на основании соответствующего договора.

- Поставщик – юридическое лицо или ИП, которое продает лизингодателю объект кредитования (машину, оборудование и т. д.).

Кроме того, в качестве еще одной стороны при оформлении финансовой аренды также может выступать страховая компания. Однако решение о страховании такой сделки остается на усмотрение лизингодателя.

В качестве объекта лизинга может выступать любая вещь, представляющая определенную ценность. В качестве примера можно обозначить следующее:

- транспортные средства;

- производственные линии;

- различные здания и сооружения;

- имущественные комплексы и т. д.

Однако стоит помнить, что нельзя взять в лизинг земельный участок, природный объект, а также ряд других видов имущества, для которого законом установлен особый порядок обращения п. 2 ст. 3 ФЗ РФ «О финансовой аренде (лизинге)».

Лизинг авто

Такой вариант предполагает взятие машины в длительное пользование. Такой вариант пользуется популярностью как среди организаций, так и обычных граждан.

Оформление автомобиля в лизинг имеет ряд преимуществ, которые главным образом заключаются в возможности сразу сесть за руль столь желанного транспортного средства, получить налоговые преференции (для юридических лиц), по окончании срока эксплуатации без проблем поменять авто на более новую модель.

Лизинг оборудования (техники и пр.)

Как известно, для каждого промышленного предприятия ключевое значение имеет своевременное обновление основных фондов. Однако на это требуются большие денежные средства. Выходом из подобной ситуации является приобретение станков и оборудования при помощи лизинга.

Изначально в РФ долгосрочная финансовая аренда предназначалась именно для юридических лиц. Так, лизинг оборудования является весьма выгодным решением для многих предприятий, что проявляется в следующем:

- равномерное распределение финансовой нагрузки, связанной с обновлением основного фонда;

- своевременное обновление оборудования;

- возможность получения налоговых послаблений.

Финансовый лизинг

Как уже было отмечено выше, данный вид лизинга предполагает заключение трехсторонней сделки, при которой лизингодатель закупает у стороннего поставщика объект, выбранный лизингополучателем, и в дальнейшем передает его в пользование.

Организация, предоставляющая такую форму кредитования, возвращает свои деньги за счет первоначального взноса и ежемесячных платежей, перечисляемых заемщиком.

Лизинг персонала

В более общем понимании под лизингом персонала подразумевается управленческая технология, при которой организации покрывают возникший дефицит в трудовых ресурсах, прибегая за помощью к сторонней организации.

Стоит отметить, что согласно российскому законодательству понятие «лизинг персонала» является не совсем корректным, поэтому его заменяют на термин – предоставление персонала.

Схема работы такой услуги имеет следующий вид:

- Ознакомившись с требованиями заказчика, кадровое агентство отбирает наиболее подходящих специалистов.

- Затем между агентством и отобранными кандидатурами заключается трудовой договор и они официально принимаются в штат.

- Далее с заказчиком согласовываются условия договора по предоставлению персонала (лизинг). В нем определяется объем функциональных обязанностей работника, оплата его труда и процент, который будет получать кадровое агентство (лизингодатель).

- Выбранный специалист передается в организацию заказчика для осуществления трудовой деятельности в течение срока, определенного в соглашении.

Таким образом, в подобной сделке участвуют три стороны: заказчик, кадровое агентство и привлекаемый специалист. При этом заключается два договора:

- Между работником и агентством.

- Между заказчиком и организацией, оказывающей услуги по предоставлению кадров.

Что такое финансовый лизинг

Весьма перспективным способом заработать или развивать собственный бизнес выступает финансовый лизинг. Это лизинг, при котором средства производства приобретаются с целью временно передать его другой стороне. Что это такое простыми словами? Смысл несложен: покупатель оборудования или другого средства производства не планирует использовать его сам, а хочет заработать на сдаче его в аренду. Например, предприниматель покупает офисное помещение, но не будет размещать в нём свой офис, а сдаст в аренду другому бизнесмену. С точки зрения закона такая деятельность совершенно правомерна, при условии, что стороны соглашения соблюдают определённые нормы.

При финансовом лизинге (ФЛ) пользование чужой собственностью предполагается на долгий срок, от 1 года и выше. Это противопоставляет ФЛ операционному (оперативному) лизингу, когда получатель использует арендованную собственность короткий период времени. Операционный лизинг и финансовый лизинг в целом очень похожи между собой, их отличия не очевидны, но понятие «операционного» в современном российском законодательстве отсутствует.

В финансовом лизинге могут участвовать 2 или 3 стороны

В финансовом лизинге могут участвовать 2 или 3 стороны

Признаки

Узнать финансовую аренду можно по характерным особенностям:

- Лизингодатель приобретает имущество не для личного использования, а целенаправленно для аренды.

- Получатель имеет право сам выбирать продавца и средство производства в соответствии с целями своего бизнеса.

- Продавец уведомлён, что объект покупают для лизинга, поэтому поставляет его напрямую получателю (не покупателю).

- Если у пользователя возникли проблемы с использованием арендованного оборудования, все претензии он предъявляет напрямую продавцу.

- За порчу имущества ответственность несёт получатель.

Правовое регулирование

Деятельность такого рода в России регулируется несколькими нормативными актами. Главный из них — ФЗ-164 «О финансовой аренде (лизинге)» (последняя редакция вышла в 2003 году и доступна онлайн). Здесь раскрыты основные понятия, правовые основы применения этого инструмента, полномочия и обязанности сторон и даже поддержка государства.

На государственной поддержке остановимся немного подробнее. Несколько десятилетий назад в нашей стране действовал указ президента «О развитии финансового лизинга в инвестиционной деятельности» и аналогичное постановление правительства. Они вышли в 1994 и 1995 годах, сейчас уже утратили силу. Их заменил упомянутый выше финансовый закон. Сейчас другой акт является источником инвестиционного права — «Об инвестиционной деятельности» №39-ФЗ.

Международный документ «Конвенция УНИДРУА о международном финансовом лизинге 1988 г» действует в РФ с 1999 года. В ней 25 статей, которые устанавливают для всех присоединившихся стран правила оформления и применения ФЛ.

Разновидности

Из всего вышесказанного уже довольно очевидно, что финансовая аренда — чрезвычайно многогранный инструмент. Есть несколько видов:

- Классический. Это трёхстороннее соглашение между продавцом, покупателем и получателем. Покупатель приобретает необходимое получателю оборудование (по его заявке у желаемого продавца), а затем возмещает расходы засчёт платежей от получателя.

- Возвратный. Это вид сделки, в которой не участвует продавец. Подходит для ситуаций, когда собственник имущества хочет заработать на сдаче его в аренду. Предполагается, что получатель вернёт оборудование через определённый срок.

- Леверидж. Самая сложная форма финансовой аренды. Лизингополучатель привлекает одновременно несколько источников финансирования, то есть нескольких продавцов. Подходит для дорогих проектов, где требуется много техники, недвижимости и другого имущества, а получить их из одного источника невозможно.

Схема финансового лизинга с участием страховой компании

Схема финансового лизинга с участием страховой компании

Что такое кредитный договор

При кредитовании и составлении кредитного договора, финансовая организация предоставляет денежные средства заемщику под проценты. Деньги можно расходовать по своему усмотрению. Долг возвращается ежемесячно в размере определенной суммы оговоренной в договоре.

При кредитовании предоставляется сумма от банка в соответствии с условиями:

- Возвращают в течение определённого срока, выплачивая по частям, отдавая проценты.

- Принимая решение, банк изучает кредитную историю клиента.

- Вопрос рассматривается от 5 дней до трёх месяцев.

- Выдача средств иногда производится на конкретные цели. Существуют нецелевые займы. Деньги расходуются на произвольные цели.

- Устанавливается график регулярных платежей для заёмщика. В документе определены суммы, сроки выплат. Отступление рассматривается как нарушение обязательств.

- Платежи состоят из части основной суммы долга, процентов за использование.

- Применяется залог, поручительство. Учитываются полученные доходы.

- Если на заём куплен автомобиль, то получатель владеет им и распоряжается по личному усмотрению.

- Акции и бонусы не предусматриваются.

Выдавать займы может только кредитная организация. Занимаясь такой деятельностью можно после получения лицензии. В этом списке перечислено то, чем кредит отличается от лизинга простыми словами.

Достоинства и недостатки лизинга

Учитывая отличие лизинга от кредита, получатель имеет преимущества:

- Долгое возвращения средств.

- Низкие проценты.

- Быстрое принятие решения о предоставлении.

- Получение скидки

- Юридические лица получают налоговые выгоды.

- Расписание платежей гибкое, допускает корректировки.

В чем недостатки:

- Лизинг получает собственник после выплаты суммы.

- Если лизингодатель обанкротится, имущество останется у него.

С помощью сделки получатель начнёт использовать машины или оборудование, за которые он не может заплатить полную сумму. Когда рассматривается лизинг и кредит, в чем разница нужно точно знать.

Плюсы и минусы аренды с последующим выкупом

Среди плюсов можно назвать следующее:

- авто уже зарегистрировано в ГИБДД;

- в сумму ежемесячного платежа можно включить дополнительные услуги (ТО, помощь на дорогах);

- во время действия договора лизинга транспортный налог платит компания, а не автомобилист;

- можно быстро обменять автомобиль на другой без сделки купли-продажи;

- взять авто в лизинг можно даже с плохой кредитной историей;

- договор лизинга легче расторгнуть, чем кредитное соглашение (достаточно сдать машину компании).

Также перечислим минусы лизинга:

- после окончания действия договора нужно внести значительную сумму (остаток стоимости машины);

- договор может быть расторгнут раньше срока по инициативе компании, если автомобилист попадает в ДТП, небрежно обращается с ТС, допускает просрочки;

- если соглашение прекращено раньше срока, внесённые арендные платежи не вернут.

Различия в процентных ставках

Лизинг и кредит имеют значительное отличие в процентных ставках, которые заёмщик или лизингополучатель должен выплатить. Лизинг предполагает сдачу в аренду на длительный срок. Помимо стоимости имущества в лизинговые платежи включаются прибыль лизинговой компании (от 4-7% удорожания до 16-22%) и её дополнительные расходы. Общую сумму разбивают на части, составляя график на весь срок эксплуатации имущества.

В случае оформления денежного кредита человек несёт финансовые обязательства перед банком, с которым он заключил договор. Процентные ставки достаточно разнообразные в зависимости от выбора кредитной организации (10-30%).

Недостатки лизинга

Помимо преимуществ у лизинга есть определённые недостатки, которые также необходимо учитывать при выборе метода финансирования.

Лизингополучатель не является собственником предмета лизинга

В течение действия договора лизинга лизингополучатель, не являясь собственником лизингового имущества, может использовать его в строгом соответствии с условиями договора лизинга. Любые действия в отношении лизингового имущества (изменение места эксплуатации, сдача в субаренду и т.п.) должны быть согласованы с лизинговой компанией.

При нарушении условий эксплуатации имущества (а также иных условий договора лизинга) лизинговая компания имеет право изъять .

Также лизингополучатель не может предоставить в качестве залога при получении кредита.

На предмет лизинга может быть обращено взыскание по обязательствам лизинговой компании

Лизингодатель, являясь собственником переданного в лизинг имущества, может предоставить его в залог по своим кредитным договорам. При этом кредиты могут быть получены как для финансирования сделки с данным лизингополучателем, так и для других целей (в т.ч. финансирования сделок с другими клиентами).

В случае возникновения у лизинговой компании финансовых проблем, кредиторы могут изъять обратиться в суд с заявлением об изъятии лизингового имущества. Несмотря на то, что имущество будет обременено лизинговым договором и у лизингополучателя будет формальное право использования , подобные обстоятельства могут осложнить эксплуатацию лизингового имущества.

При заключении договора лизинга необходимо обращать внимание не только на условия лизинга, но и на стабильность и надёжность лизинговой компании.

Лизинговые платежи облагаются НДС

Платежи по лизингу, в отличие от выплат по кредиту, в полной сумме облагаются НДС. Это обстоятельство не является проблемой в случае, когда лизингополучатель является плательщиком НДС и может предъявить уплаченный налог к зачёту. Однако, если клиент освобождён от уплаты НДС (например, использует упрощённую систему налогообложения (УСН), является физическим лицом и т.п.), уплаченный в составе лизинговых платежей НДС увеличивает затраты по договору лизинга.

Существуют лизинговые компании, которые являются неплательщиками НДС и специализируются на предоставлении лизинга предприятиям на УСН, лизинге медицинского оборудования и т.п. Но, к сожалению, количество таких компаний в общем числе лизингодателей крайне мало.

Выбор лучшего

В чем разница между кредитом и лизингом, ясно. Похожими чертами являются платность и срочность. В любом случае банк или лизинговая компания получит полную стоимость машины и некоторый дополнительный заработок. Теперь рассмотрим основные отличия лизинга от кредита:

- Если вы взяли машину в кредит, то перед банком у вас возникает обязательство по страхованию автомобиля на случай ущерба или хищения. Если вы страхуете автомобиль без КАСКО, то первоначальный взнос возрастает в 2-3 раза от планируемого. Лизинг автомобиля же предполагает, что страхование на себя берёт лизингодатель.

- Если вы решили взять в финансовую аренду не автомобиль, а что-либо для своего бизнеса, то вправе рассчитывать на финансовые льготы от государства, т. е. уменьшение налогооблагаемой базы. Это главное преимущество и отличие лизинга от кредита.

- Лизинг для бизнеса также предполагает ускоренную амортизацию имущества, что ведёт к существенной экономии.

- Если вы купили какое-либо средство производства, то лизинговые платежи могут осуществляться продукцией, произведённой на нём, т. е. иметь натуральную форму. Однако это скорее исключение.

- Договор при оформлении финансовой аренды зачастую куда более прозрачен. Он отличается от договора по кредиту. Конечно, любой такой документ имеет подводные камни, но в данном случае выявить их куда проще.

- Лизинг похож на аренду. Вы получаете право пользоваться каким-либо средством на срок, равный примерно 50% периода полной его амортизации. После этого вы можете либо вернуть вещь лизингодателю, либо выкупить её по остаточной стоимости. Для юридических лиц это хороший способ сократить свои расходы на предметы производства.

Преимущества финансовой аренды вполне очевидны. Недостатками такого удобного способа приобретения автомобиля или средства производства являются:

- высокая итоговая стоимость по сравнению с кредитной;

- срок, который иногда не совсем удобен клиенту;

- право владения средством переходит к клиенту только после полного выкупа первого;

- если в договоре оговорена привязка к курсу валют, то в случае коллизий (например, девальвации) все риски несёт клиент;

- если по какой-то причине лизингополучатель не сможет платить за средство, последнее придётся вернуть лизингодателю при условии полного невозврата уже уплаченной суммы.

Нельзя однозначно сказать, что лучше — лизинг или кредит. Однако можно сделать вывод, что для юридических лиц лизинг является оптимальным вариантом из-за возможности уменьшить налогооблагаемую базу. Для физического лица нет большой разницы, приобретать вещь в лизинг или в кредит. В первом случае договор немного проще, простому обывателю легче понять все его условия. Однако процентная ставка при лизинге иногда превышает таковую при кредите.

Чтобы определиться с тем, что подходит больше — лизинг или автокредит, нужно исходить из целей. Если требуется выкуп приобретенного на заёмные деньги имущества, то целесообразнее выбрать кредит. Если же целью является использование заёмного имущества, то предпочтительнее лизинг.

Лизинг – это выгодно?

Ответить на этот вопрос непросто. Выгода определенно есть. А вот кому – разберемся далее.

-

Малый и средний бизнес. Скорее да – ведь взять кредит для них не так уж и легко – чтобы получить достаточную сумму для развития бизнеса, приобретения новых производственных мощностей, цехов, офисов продаж и оплаты иных существенных расходов, банку нужно предоставить много документов и при этом иметь хорошую кредитную историю. Новичкам это точно нереально. Либо суммы полученного кредита будет недостаточно. Для них лизинг – это единственно возможный выход пополнения собственных внеоборотных активов. Он позволяет очень быстро получить актив в пользование, начать его использовать и гораздо быстрее получать прибыль.

-

Юридические лица – крупные организации. Для них выгода заключается в том, что расходы на лизинговые платежи значительно ниже процентов по кредиту. Также выбор лизингового имущества огромен. Снижены трудозатраты бухгалтерии по учету расходов – величина платежа и срок его уплаты уже определена в договоре лизинга. Ничего ежемесячно рассчитывать не нужно (речь идет о расчете процентов и их отражении в бухучете и налоговом учете предприятия). Да и переход права собственности после завершения лизингового договора никто не отменял. Касаемо кредита – возможны случаи, когда кредит вы еще платите, а вот имущество, приобретенное по нему, уже самортизировано и не используется. Да и в целом, расходы на лизинговые платежи значительно меньше расходов за пользование кредитными средствами.

Преимущества и недостатки лизинга

- Лизингодатель учитывает имущество у себя на балансе? Огромный плюс — вы не платите налог на имущество. Да и бухгалтерский учет упрощен — используйте забалансовые счета, не рассчитываете амортизацию, при расчете налога на прибыль в расходы принимаете все лизинговые платежи согласно графика. А это значит, что вы сможете значительно уменьшить величину налога. Учитываете имущество у себя? Примените коэффициент ускоренной амортизации — это также позволит вам увеличить расходы и, соответственно, значительно сократить налог к уплате.

- НДС — вы имеете право принимать сумму входящего НДС к вычету по каждому платежу.

- Приобрести подержанное имущество в лизинг — это отличная возможность пополнить собственные активы, причем недорого. Предполагаемый срок использования можно установить и закрепить приказом самостоятельно.

А вот теперь пора и о главном недостатке – для отражения в бухгалтерском учете первоначальная стоимость актива завышается за счет включения в него дохода лизингодателя и иных расходов, например, страховки.

Другие недостатки не столь существенны – их список мал, по сравнению со списком преимуществ лизинга – вы облагаете все лизинговые платежи налогом на добавленную стоимость. А также вы не станете собственником имущества, пока не выкупите его. Это накладывает определенные ограничения для лизингополучателя – такое имущество нельзя продать.

Важно! Если ваш лизингодатель станет банкротом при незавершенном договоре лизинга – вы потеряете имущество. Поэтому следует внимательно и со всей серьезностью подойти к вопросу выбора лизинговой компании.

Недостатки лизинга

Говоря о преимуществах лизинговых операций, стоит упомянуть и о некоторых минусах. Основной недостаток заключается в том, что общая стоимость сделки по финансовой аренде будет несколько выше, чем на условиях кредитного договора. Это значит, что при экономии на процентах по ежемесячным платежам, сумма сделки будет выше.

Прочие недостатки лизинга заключаются в следующем:

- Более короткий срок договора по сравнению с кредитным

- Автомобиль не становится собственностью лизингополучателя по меньшей мере до окончания соглашения. Это означает, что лизинговое имущество не удастся использовать в залоговых операциях или продать

- При невозможность продолжать арендную плату и далее, автомобиль изымается, внесенные ранее платежи не возвращаются

- Лизинговая компания оставляет за собой право прекратить в одностороннем порядке действия договора, если нарушаются его условия. Речь идет о ненадлежащем использовании транспорта, передаче в субаренду третьим лицам. Причиной может стать и тот факт, что пользователь не оставляет автомобиль на платной охраняемой парковке

Сравнение кредита и лизинга: пример расчета

Чтобы понять, что дешевле – лизинг vs кредит, мы должны сделать расчет обоих вариантов, отталкиваясь от их принципиальных условий.

Мы выполнили для вас расчет, рассмотрев в таблице такие формы финансирования, как кредит, лизинг и собственные «живые» деньги.

| Лизинг | Автокредит | Собственные средства | |

| Сумма сделки | 10 000 000 | 10 000 000 | 10 000 000 |

| Первоначальный взнос | 30% | 30% | 100% |

| Собственные деньги | 3 000 000 | 3 000 000 | 10 000 000 |

| Эффективная ставка % | 18% | 18% | 18% |

| Остаток суммы сделки | 7 000 000 | 7 000 000 | |

| Переплата, руб | 5 197 806,9 | 3 665 239,5 | |

| Удорожание | 10,40% | 7,33% | 0,00% |

| Коэффициент ускоренной амортизации | 3 | 1 | 1 |

| Экономия по налогу на прибыль | 2 541 442,4 | 1 443 975,2 | 711 452,6 |

| НДС к возмещению | 2 318 309,5 | 1 524 643,7 | 1 524 463,7 |

| Налог на имущество | В составе лизинговых платежей | 779 485,4 | 779 485,4 |

| Конечная реальная цена | 10 338 055,5 | 11 476 106,6 | 8 543 389,9 |

Как видите, популярность лизинговых условий легко объясняется последней сравнительной характеристикой – общая сумма выплат ниже чем при кредите. Сумма отличается больше, чем на 100 тысяч рублей.

Конечно, выгоднее всего купить тачку за живые деньги, но не всегда есть возможность их накопить, поэтому люди вынуждены прибегать к кредитно возвратным механизмам.

Мы рекомендуем тщательно взвесить все плюсы и минусы обоих вариантов, разобраться, чем они отличаются, проконсультироваться с менеджерами в финансовых организациях. Принимайте решение взвешенно и осознанно – помните, именно вы берете на себя финансовые обязательства, а значит, мнение тещи, друга или коллеги стоит лишь принимать к сведению, и ни в коем случае не считать за руководство к действию. Перед подписанием договора, вы должны четко знать, чем данные программы финансирования отличаются друг от друга.

Прочтите, что такое капитализация вклада — вам это точно пригодиться!

Так же напоследок можете посмотреть интересное видео о различиях лизизинга и кредита:

Лизинг vs кредит: основные отличия

Документация. Для приобретения имущества посредством лизинга или банковского кредита нужно подготовить внушительный перечень документов — учредительные бумаги, финансовую отчетность, в некоторых случаях бизнес-план. В банке и лизинговой компании этот список практически одинаков, но если первый принимает решение от 7 рабочих дней, то вторая рассматривает заявку в течение двух дней.

Собственность. Когда оформляется кредит, имущество юридически становится собственностью заемщика. Если же имущество приобретается на условиях лизинга, право собственности находится у лизингодателя до тех пор, пока лизингополучатель не выкупит его по остаточной цене.

Необходимость залога. Кредит в банке предоставляется компаниям и предпринимателям при условии наличия залога. Им, как правило, становятся ОС, приобретенные на кредитные средства. Для заключения договора лизинга залог не требуется, поскольку имущество является собственностью ЛК.

Переплата. Она есть как в кредите, так и в лизинге. Если же оформить договор финансового лизинга на 12 месяцев с авансом 49%, тогда переплата у лизингополучателя отсутствует.

Налоги. При кредитовании только процент по банковскому кредиту относится на расходы заемщика. Когда имущество оформляется в лизинг, в расходную часть (себестоимость) включаются все лизинговые платежи.

Расчет амортизации. Лизингополучатель может применять форму ускоренного расчета амортизации, что уменьшает налогооблагаемую базу по прибыли.

Вывод

Лизинг появился на нашем рынке и стал новой, эффективной формой финансирования. При лизинге возможно регулирование инвестиционного потока в разные отрасли экономики, поэтом данное направление выгодно государству. Продавцы от этого расширяют рынок сбыта своей продукции, а банки – свою клиентскую базу.

Лизинг появился на нашем рынке и стал новой, эффективной формой финансирования. При лизинге возможно регулирование инвестиционного потока в разные отрасли экономики, поэтом данное направление выгодно государству. Продавцы от этого расширяют рынок сбыта своей продукции, а банки – свою клиентскую базу.

Лизинг сложно организовать, поскольку в процессе задействованы три стороны, налоговые службы скептически относятся к данным сделкам, но плюсы очевидны, и их немало. Это выгодно лизингодателю, который имеет доход от разницы между стоимостью предмета и его платежной суммой.

Также это выгодно лизингополучателю, который может пользоваться имуществом, не вовлекая в него денежные средства, а рассчитываться только прибылью от данного имущества.

При лизинге важна предоплата, и это отмечается при составлении договора. В страховку включаются все возможные убытки, связанные с неплатежеспособностью получателя, его недобросовестным поведением, отношением к имуществу. Иногда проблемы и споры возникают между участниками сделки, и если договориться не получается, то судебные тяжбы длительны, и порой малоэффективны.

Конечно, новая ветвь в кредитовании населения имеет множество недоработок, которые предстоит еще решить как на государственном уровне, так и в лизинговых компаниях. Наверное, нельзя однозначно ответить на вопрос, какой из инструментов кредитования лучше. Клиенту дан выбор, а каким воспользоваться, решать ему, исходя из целей покупки, а также конкретной ситуации.

Подведём итоги

Лизинг

Это способ финансирования, при котором одна сторона, лизингодатель (ЛК), берет на себя обязательство выкупить конкретное имущество у определенного продавца и передать его в долговременное пользование другой стороне сделки — лизингополучателю, за определенную в договоре плату. Лизингодателем может быть как отдельная компания, так и финансовая организация, созданная при банке.

В лизинг можно приобрести любое непотребляемое имущество — офисные здания, складские сооружения, производственные линии, специализированную технику, автомобили, оборудование. Приобрести на условиях лизинга невозможно земельные участки и запрещенное законом РФ имущество.

Характерные особенности лизинга

- Выкупленное имущество передается лизингополучателю во временную долгосрочную эксплуатацию, но оно остается собственностью финансовой организации (ЛК) на все время действия договора.

- Лизингополучатель обязан согласовывать с лизинговой компанией любые действия, связанные с имуществом. Он отвечает за его безопасную эксплуатацию и хранение. Если правила пользования будут нарушены, ЛК имеет право изъять имущество, оформленное в лизинг, без суда.

- Запрещено использовать лизинговое имущество в качестве залога для получения кредита в банке.

- В конце срока действия договора лизингополучатель обязуется вернуть имущество его владельцу или выкупить его, внеся последний выкупной платеж (если это предусмотрено условиями сделки).

- Если лизингополучатель выкупает предмет лизинга по остаточной стоимости, то право собственности переходит к нему.

Внесение регулярных платежей

По договору получатель лизингового имущества обязан выплачивать платежи за пользование в течение всего срока сделки. Сумма этих платежей включает:

- Расходы, которые понесла ЛК на покупку и передачу имущества получателю;

- Оплату услуг — страховка, регистрация и много другое. Лизинговые компании предлагают дополнительные услуги клиентам для максимально комфортного владения имуществом.

- Прибыль компании-лизингодателя.

Если лизингополучатель оформляет финансовый лизинг, то по окончании договора предусмотрен выкуп имущества. Цена выкупного платежа может входить в регулярные платежи или стороны могут договориться о другой схеме выкупа. Также как и о размере регулярных выплат и графике.

Кто учитывает имущество в бухгалтерии

Предмет лизинга может встать на баланс ЛК или на баланс предприятия, оформившего лизинг, — по соглашению сторон. Тот, кто берет на баланс основные средства, отчисляет амортизационные суммы.

Можно выбрать способ ускоренного расчета амортизации с коэффициентом износа не больше трех, и оптимизировать расходы и отчисления по налогам.

Кредит

Это способ финансирования, согласно которому кредитор дает заемщику определенную сумму на оговоренный срок. При этом заемщик возвращает сумму, которую он получил от кредитора, плюс проценты. Эти условия фиксируются в кредитном договоре.

Чтобы оформить кредит, заемщик должен подтвердить свою платежеспособность и предоставить немалый список документов. При этом банк может отказать в предоставлении средств, если у него возникают сомнения в финансовой стабильности и состоятельности заемщика.

В классическом договоре кредитования указываются:

- Процентная ставка.

- Cроки сделки и график внесения платежей.

- Юридическая и финансовая ответственность сторон.

- Условия, на которых расторгается договор.

Характерные особенности банковского кредита

- Банки учреждают индивидуальную ставку по процентам за выданную сумму для конкретного клиента, но не меньше, чем ставка Центрального банка РФ.

- Ставка по процентам на протяжении срока кредитного договора не меняется.

- Кредит для бизнесменов предоставляется при наличии залога — таким образом обеспечивается возврат денежных средств. Чаще всего залогом выступает имущество, приобретенное на кредитные средства.

Нюансы бухгалтерского учета

Проценты по предоставленному кредиту учитываются в расходах заемщика.

Амортизация рассчитывается по стандартной схеме, без каких-либо налоговых преимуществ.

Выводы

Лизинг — это удобный финансовый инструмент, с помощью которого можно обновить основные средства или расширить производство, не отвлекая крупной суммы из оборота. Клиент лизинговой компании избегает долгих ожиданий одобрения заявки, залогов и вложения собственных средств в крупных размерах.

Кроме того, государство активно стимулирует отрасль и предусматривает льготы и налоговые преимущества для клиентов лизинговых компаний. Например, можно вернуть НДС и снизить свою налоговую нагрузку, чего не предусматривает кредит.

Лизинг не всегда может заменить кредит, хотя для бизнес-клиентов он по-прежнему остается наиболее выгодным вариантом. Поэтому мы рекомендуем выбрать финансовый инструмент, который подходит под ваши индивидуальные задачи.