Как оформить кредит с плохой кредитной историей? банки, мфо и прочее

Содержание:

- Что влияет на вероятность одобрения

- Можно ли взять кредит с временной регистрацией?

- Как узнать, дадут ли мне кредит или нет?

- Где ещё можно узнать свой кредитный рейтинг

- Как узнать, одобрена ли заявка на кредит

- Какие банки дают кредитную карту с временной пропиской

- Одобрение кредита в банке – основные сведения

- Как быть, если есть непогашенный микрозаем?

- Кредитная история – с чего все начинается?

- Банки, дающие кредит по временной регистрации

- Сбербанк все равно отказал

- Заключение

Что влияет на вероятность одобрения

- Кредитная история — кредитная история показывает Азиатско-Тихоокеанскому Банку надежность заемщика. Какие у него были кредиты, на каких условиях, как он их выплачивал, были ли у него просрочки или проблемы с внесением платежей.

- Платежеспособность — платёжеспособность является одним из ключевых факторов в принятии банком положительного решения. Идеальной является ситуация, когда процент платежей по кредиту не превышает 30% от общего дохода заемщика. Такой процент позволяет заемщику застраховать себя от непредвиденных обстоятельств. На оценку платежеспособности влияют: текущие кредиты, алименты, долговые обязательства, иждивенцы, задолженности.

- Место работы — низкий трудовой стаж, отсутствие официального места работы, частые смены профессии снижают кредитный рейтинг. АТБ Банк ищет надежных клиентов, которые получают стабильные и официальные доходы.

- Требования — каждый банк устанавливает свои требования к заемщику. Если вы не соответствуете хотя бы 1 минимальному требованию — будет отказано. Узнать требования Азиатско-Тихоокеанского Банка к заемщикам можно на официальном сайте, на странице выбранной кредитной программы.

- Документы — чем больше документов вы сможете предоставить Азиатско-Тихоокеанскому Банку, тем выше вероятность одобрения вашей кредитной онлайн заявки. В пакет документов входят: документы, подтверждающие личность; документы, подтверждающие доход; документы, подтверждающие трудоустройство; дополнительные документы. Документы проверяет служба безопасности Азиатско-Тихоокеанского Банка, если в них допущены ошибки или информация намеренно искажена — будет отказано.

Как повысить вероятность одобрения

- Поручитель — предоставить банку одного или нескольких поручителей;

- Созаемщик — привлечь созаемщика;

- Залог — оформить потребительский займ под залог недвижимого или движимого имущества;

- Дополнительный доход — предоставить банку сведения о дополнительных доходах и подтвердить их документами.

- Снизить нагрузку — закрыть действующие потребительские ссуды, рассрочки, ипотеки или кредитные карты либо снизить их ежемесячные платежи. Чем ниже долговая нагрузка, тем выше платежеспособность заемщика.

Можно ли взять кредит с временной регистрацией?

Несмотря на то, что почти все банковские структуры в своих рекламах говорят о лояльном отношении к потребителям, одним из основных условий для выдачи кредита остается наличие у клиента постоянной регистрации.

Так можно ли сегодня оформить займ без такой печати в паспорте? Да, это возможно, но не во всех финансовых компаниях и на определенных условиях.

Нюансами таких кредитов являются более высокие требования к потребителю, уровню его дохода и наличию обеспечения. При этом получить ссуду больше шансов все же у гражданина России, имеющего краткосрочную прописку, чем у иностранца с алогичным документом. Основным условием в данном случае является наличие постоянного места работы на территории РФ и стабильного дохода.

Где взять?

Рассмотрим, где возможно взять кредит с временной регистрацией в банке. На сегодняшний день лучшими предложениями являются:

Сбербанк презентует для физических лиц займ «Потребительский», его условия:

- процентная ставка от 16,5%,

- сумма в пределах 3 миллионов рублей,

- срок предоставления до 5 лет,

- в качестве обеспечения требуется предъявить поручителя.

ВТБ выдает ипотеку гражданам РФ, не имеющим постоянной регистрации, под залог приобретаемого жилья. Параметры зама:

- процент годовой переплаты от 12,65%,

- размер ссуды до 75 млн. руб.,

- период кредитования до 50 лет.

Россельхозбанк предлагает займ «Потребительский» на условиях:

- ставка в год 21%,

- сумма не более 1 000 000 руб.,

- срок до 60 месяцев,

- залог – недвижимое или движимое ценное имущество.

Росбанк оформляет ипотечные займы с временной регистрацией:

- под 12,75%,

- на сумму в пределах 3 000 000 руб.,

- срок — до 25 лет,

- залог – покупаемая квартира.

Банк Москвы предлагает ипотечное кредитование гражданам РФ и иностранцам с временной регистрацией:

- ставка от 10,95% в год,

- сумма кредита более 170 тыс. руб.,

- на срок до 30 лет,

- обеспечение – под залог приобретаемого жилья.

Банк Хоум Кредит предлагает займ «Потребительский», который характеризуется такими параметрами:

- процентная ставка — от 14,9% в год;

- сумма — от 30 000 до 500 000 руб.;

- срок погашения — от 12 месяцев до 5 лет.

Ситибанк оформляет потребительские ссуды на условиях:

- годовой процент – от 16%;

- объем займа от 100 000 до 1 000 000 руб.;

- период кредитования – от 12 до 60 месяцев.

Банк УРАЛСИБ выдает кредиты на любые цели:

- ставка – от 11,9% в год;

- сумма – от 35 000 до 1,5 млн. руб.;

- срок погашение – до 5 лет.

МФО, дающие кредит без регистрации

В отличие от банковских организаций, МФО более охотно кредитуют лиц с временной регистрацией (как граждан РФ, так и иностранцев) и даже без таковой. Однако, такие займы характеризуются более жесткими условиями, а именно:

- высоким процентом переплаты, который начисляется каждые сутки;

- небольшой суммой кредита (в большинстве случаев до 30 000 рублей);

- коротким сроком погашения займа (средний период предоставления ссуды в МФО составляет 7 суток, в редких случаях 30 календарных дней).

Несмотря на существующие риски, МФО идут них, поскольку выгода от таких займов существенна. При этом от клиентов требуют подтверждение трудоустройства и стабильного ежемесячного дохода.

В настоящее время получить небольшой кредит человеку, не имеющему постоянной прописки, доступно в таких микрофинансовых компаниях, как МигКредит, Viva деньги, Езаем, Money Men, Быстроденьги и других МФО.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Как узнать, дадут ли мне кредит или нет?

Жизненные обстоятельства время от времени требуют от нас быстро найти крупную сумму денег

Неважно, для чего именно нужны средства: покупка какой-либо дорогой техники взамен сломавшейся, оплата лечения себе или родственнику, приобретения жилья либо же открытие собственного дела

В любом случае первое, что приходит в такие моменты в голову — это банковский кредит. Однако банки выдают кредиты далеко не всем желающим, в результате чего вопрос — как узнать, дадут ли мне кредит? — будоражит умы множества людей. На самом деле есть несколько способов найти ответ на этот вопрос, все они достаточно просты.

Для того чтобы узнать, дадут мне кредит или нет, нужно следовать одному из следующих вариантов:

- Пойти в банк и составить заявку. Это самый очевидный и самый надежный способ. Его недостаток в том, что посещение банка может отнять от 15 минут до нескольких часов, а в отдельных случаях — так даже целый день. Это особенно неудобно, если вы живете за городом. Однако есть и хорошая новость: как правило, алгоритмы принятия решения о выдаче кредита разных банков схожи между собой, и если один банк одобрил вашу заявку, это повышает вероятность того, что ее одобрит и другой.

- Заполнить заявку онлайн, на сайте банка. По сравнению с предыдущим способом, этот — занимает гораздо меньше времени и значительно удобнее. При этом его надежность такая же высокая, ведь принимает решение и дает ответ, как и в предыдущем случае, сотрудник банка. К сожалению, далеко не все банки предоставляют своим потенциальным клиентам возможность составить заявку на кредит онлайн или по телефону.

- Обратиться за помощью к независимому финансовому консультанту. Отличный способ, к сожалению, не знакомый большинству россиян. В отличие от предыдущих двух — не бесплатен. Однако он имеет одно существенное преимущество: поскольку консультант заинтересован в выгоде для своего клиента, а не кредитора (банка), то он не только озвучит вероятность получения кредита, но и подскажет, какие шаги помогут эту вероятность увеличить.

- Попытаться самостоятельно угадать — дадут мне кредит или нет. Этот способ не требует практически никаких затрат, кроме как на интеллектуальную деятельность, доступен каждому и в любой момент, однако, из всех способ этот — самый ненадежный. Тем не менее, если вы решили действовать именно таким образом, вам необходимо учитывать следующие факты:

- сотрудник банка оценивает посетителя также и визуально: если вы неопрятно одеты, от вас плохо пахнет, вы пьяны или вызывающе себя ведете, кредит вы не получите;

- огромную роль играет ваша кредитная история: иногда уже только ее анализ позволяет узнать, дадут ли вам кредит; ключевое значение имеет своевременность платежей по всем предыдущим кредитам, и если некоторые банки еще могут закрыть глаза на просрочки в 1–5 дней, то задержки длительностью в несколько недель и месяцев практически полностью лишают вас шанса на получение нового кредита;

- очень важны документы, подтверждающие ваш доход; значение имеет не столько его размер, сколько стабильность: если на последнем месте работы вы работаете меньше 6 месяцев, вероятность получить кредит в банке довольно невелика;

- при этом некоторые банки весьма охотно выдают кредиты частным предпринимателям, однако данный статус должен быть оформлен как минимум 6, а лучше — 12 месяцев назад;

- имеет значение и то, сколько у вас уже есть открытых кредитов: чем их больше, тем ниже вероятность, что вы сможете своевременно выплачивать их все, а банк не заинтересован в просрочках;

- если вы состоите в браке, банк будет учитывать также и финансовое положение вашего супруга (вашей супруги), а в ряде случаев потребует и его (ее) письменное согласие на получение вами кредита;

- чем выше процентная ставка по кредиту, тем выше вероятность его получения;

- многие банки не выдают кредиты людям младше или старше определенного возраста, а также тем, кто имеет шанс в ближайшее время быть призванным в армию;

- оформление залога или поручителя значительно увеличивают вероятность получения кредита и даже немного уменьшают процентную ставку;

- банк не выдаст вам кредит, если вы имеете непогашенные судимости (погашенные или условные оставляют некоторый шанс, но очень уж маленький), не имеете постоянного дохода или же ваш доход не подлежит отчуждению (например, выплаты на ребенка-сироту) или вы соврали при заполнении анкеты (а у банка есть несколько надежных каналов проверки информации);

- охотнее всего банки дают кредиты людям в возрасте от 27 до 45 лет, имеющим не слишком высокий, но стабильный доход, а также менеджерам и управленцам среднего звена с высоким заработком.

Где ещё можно узнать свой кредитный рейтинг

По Закону существуют и другие проверенные способы, благодаря которым можно найти информацию о рейтинге. Сюда относится обращение в следующие инстанции:

В бюро КИ — лично в центральный офис, через звонок или онлайн на e-mail сотрудникам.

К местному нотариусу, который может оформить справку для БКИ.

В областное отделению почты России для заполнения кредитного запроса-телеграммы.

В проверенный на личном опыте банк с кредитным скорингом.

В другие биржи или компании, но этот способ требует предельной осторожности во избежание мошенничества.

И все же стоит познакомиться ближе с наиболее популярными альтернативами.

Национальное бюро кредитных историй

НБКИ — это одно из самых больших бюро на территории России. Там гарантированно есть нужный кредитный рейтинг или другие данные о получении и использовании кредитных карт или определенных финансовых продуктов. В национальном бюро КИ хранится информация о компаниях, не использующих кредиты.

Полную информацию обо всех своих займах, а также кредитный рейтинг можно узнать, обратившись в БКИ лично. Когда человек получает список организаций, которые хранят сведения о его займах, в нем указаны адреса, телефоны и электронные почты компаний. Можно прийти в ближайшее представительство Бюро и подать запрос на предоставление данных о состоянии кредитов физического лица.

Это можно сделать следующим образом:

- Посетить офис организации, имея с собой документ, подтверждающий личность.

- Написать заявление на предоставление информации о своей КИ.

- Указать способ, которым клиент желает получить сведения (письменная или электронная форма).

Информацию предоставляют на фирменном бланке с мокрой печатью и подписью руководителя, если клиент выбрал письменную форму. Данные могут отправить на электронную почту клиента, которую он указал в заявлении. В случае когда физическое лицо обращается лично, сведения о КИ организация обязывается предоставить в тот же день, если выбран другой способ — не дольше, чем через три рабочих дня информация должна поступить на электронную почту.

Узнать свой кредитный рейтинг в БКИ просто и через интернет. Схема получения сведений практически идентична той, что применяется при личном посещении офиса:

- Проходим регистрацию и формируем свой запрос на получение КИ.

- Вносим данные в форму, признаем подлинность кода субъекта кредитной истории.

- В течение пары минут выписка из БКИ будет получена, остается только скачать ее и сохранить.

Каждое БКИ имеет свою анкету, которую можно заполнить на сайте организации онлайн, но все они выглядят схоже. Клиенту необходимо зайти на сайт, выбрать в меню услугу, которая позволяет узнать КИ бесплатно, заполнить форму, в которой понадобится указать ФИО, место регистрации, код субъекта, телефон, электронную почту.

До отправки запроса стоит внимательно ознакомиться с правилами работы Бюро и дать согласие на проведение операции. Если все заполнено правильно, а человек внимательно изучил условия, нужно нажать кнопку «Получить данные». Через несколько минут ожидаемые сведения попадут в раздел «Мои заказы», также файл легко сохранить на личном ПК.

Единая система идентификации и аутентификации

ЕСИА — это система по хранению информации в РФ, которая из года в год предоставляет доступ всем заявителям и гражданам, структурам, входящим в состав органов исполнительной власти. При этом выдаются данные, хранящиеся не только в дочерних системах, но и в прочих, куда тоже отправляют любую информацию.

Иначе единую систему идентификации и аутентификации принято называть среди сотрудников банков «онлайн-паспортом» человека. Для поиска и получения информации достаточно предъявить паспорт, идентификационный код и СНИЛС. Используется бесплатно, в зоне «ру», через электронные порталы бюро КИ.

Сбербанк

У Сбербанка в совместной работе с Объединенным Кредитным Бюро (ОКБ) обслуживается специальная услуга «КИ». С помощью продукта в любое время можно сделать многофункциональный запрос на подробный кредитный отчет, в который входит КР и все запросы финансовых компаний на проверку КИ заемщика. Но информация все равно будет более обобщенной, хоть и масштабной.

Есть один нюанс — данные физического лица можно получить только в случае, если они хранятся в центре ОКБ. Иначе можно не взять ничего.

Каждому заемщику время от времени может понадобиться не только кредитная история, но и рейтинг. Оба отчета дают бесплатную возможность контролировать ситуацию по обязательствам заемщика. Но чтобы воспользоваться услугой в полной мере, следует ознакомиться с основными нюансами заранее.

Как узнать, одобрена ли заявка на кредит

В современных условиях клиенту не придётся прилагать особые усилия, чтобы понять, одобрена ли предварительно его кредитная заявка. Чаще всего банк шлёт SMS приблизительно такого содержания: «Ваша заявка на кредит предварительно одобрена». Иногда такое сообщение высылается на электронную почту. Если займ оформлялся в небольшом банке, то, как правило, должен позвонить сотрудник этой кредитной организации. В более крупных и продвинутых банковских организациях клиент имеет возможность воспользоваться «Личным кабинетом», где можно отслеживать статус заявки по кредиту вплоть до момента, когда его дадут.

Какие банки дают кредитную карту с временной пропиской

Может ли банк оформить кредитную карту, если нет постоянной прописки? Такие варианты есть, но далеко не во всех финансовых учреждениях. Некоторым достаточно наличия постоянной работы, другие основным требованием выдвигают хорошую кредитную историю.

Есть три варианта, когда можно оформить кредитку на основании временного регистрационного документа.

Банк не предъявляет высокие требования к зарплатной ведомости и наличию прописки в конкретном регионе, оформлять карту он может, даже если вы работаете неофициально и временно проживаете в городе выдачи – главным условием является наличие российской регистрации в любом городе страны, к таким банкам относятся:

- Тинькофф;

- Связной;

- ВТБ;

- МКБ;

- Сбербанк.

Также банк одобрит карту, если его офис находится в регионе, в котором вы имеете постоянную регистрацию. Обязательно уточните наличие филиала банка в вашем городе, но обычно они есть по всей стране в Сбербанке.

Многие банки основным требованием, по которому возможно взять кредит по временной прописке или оформить карту, выдвигают наличие регистрации в том же регионе, где вы берете займ. Таким клиентам оформляют также обычный потребительский кредит при условии, что вы берете деньги на срок, который меньше указанного срока временной прописки. Список банков:

- ОТП;

- Хоум Кредит;

- Тинькофф;

- Русский Стандарт.

Получить кредит или оформить кредитную карту, если нет постоянной прописки в том городе, где вы постоянно проживаете и работаете, не так и сложно. Основными условиями у большинства банков являются наличие постоянного места работы, достаточного уровня официальной заработной платы и наличие хорошей кредитной истории.

Одобрение кредита в банке – основные сведения

Сегодня многие банки выдают своим клиентам деньги на различные цели – покупка квартиры или машины, прохождение лечения, приобретение домашней техники и так далее. При этом каждый банк предлагает клиентам различные кредитные условия, а в некоторых случаях условия кредитования могут быть достаточно суровыми. Поэтому поиск и одобрение кредита в банке для многих людей представляет трудность.

Однако в целом сегодня существует порядка 10-20 банков, которые без проблем одобряют кредиты своим клиентам. Относительно кредитных займов нужно помнить следующее:

Банки хотят быть уверены в том, что их клиент сможет расплачиваться по займу. Подтвердить свою кредитоспособность можно по-разному, однако, чаще всего для этого нужно получить на работе и передать в банк справку по форме 2-НДФЛ – это документ отражает размер вашей заработной платы

При этом обратите внимание, что некоторые банки одобряют кредиты даже без предоставления справки с места работы – однако, в таком случае условия будут более жесткими (более высокая ставка, более короткий срок возврата денег и так далее).

Чтобы доказать свою кредитоспособность, можно воспользоваться услугой залога. В таком случае какой-либо ценный объект (квартира, машина, дорогая техника и так далее) будет переоформлен на имя банка, а взамен этого вам одобрят кредит

При этом в большинстве случаев банк не изымает имущество, поэтому вы и дальше сможете свободно распоряжаться объектом залога (залог обычно изымается только в случае неоднократной просрочки).

Также для улучшения кредитоспособности вы можете воспользоваться помощью своих друзей и близких – эта услуга называется поручительством. В случае оформления поручительства вносить деньги по одобренному кредиту придется вам, но в случае просрочки банк может потребовать внести платеж у человека, который выступил поручителем. Если вы уверены, что сможете вернуть деньги в срок, то в одобрении поручительства нет ничего плохого.

Если вы получаете зарплату на карточку какого-либо банка, то в таком случае имеет смысл присмотреться к кредитным инструментам этого банка, поскольку многие банки оформляют своим клиентам кредиты по скидке (поскольку они видят, что вы регулярно получаете деньги, что является хорошим доказательством вашей кредитоспособности). Это же правило распространяется и на пенсионеров.

Как быть, если есть непогашенный микрозаем?

Выдача кредита при наличии микрозаймов

Банк может выдать Вам кредит при наличии микрозайма в случае, если у Вас будет хорошая кредитная история. Иными словами, не должно быть задержек по выплате долгов по обязательствам на Ваше имя. Только с учетом данных пунктов можно претендовать на получение кредита при наличии микрозаймов в МФО.

Получение микрозайма при непогашенном займе

Учреждения, которые лояльно относятся к своим клиентам, – это микрофинансовые организации (МФО). Поэтому они всегда идут на уступки, если у заемщика имеется еще один заем.

Самое важное – чтобы заемщик оплачивал существующий заем своевременно, не допуская просрочек. Также нужно понимать, что при росте финансовой нагрузки у Вас не должно возникнуть проблем с оплатой по второму займу.

Перед тем как оформлять новый заем – реально оцените свои возможности, а также улучшите кредитную историю доступными способами.

Перед тем как оформлять новый заем – реально оцените свои возможности, а также улучшите кредитную историю доступными способами.

Сколько микрозаймов можно оформить в МФО

Если Вы планируете взять еще один микрозайм в том же МФО, в котором имеется долг, – то можно получить отказ. Во многих подобных учреждениях имеется условие, по которому МФО предоставляет следующий заем только после погашения предыдущего.

Если Вам необходимо получить несколько займов, то следует подавать заявки на их оформлении одновременно. За это время информация о наличии долгов в БКИ еще не появится, и МФО может оформить заем без проблем.

Главный совет – получать только то количество займов, которые Вы сможете погасить. Не стоит гнаться за «легкими» деньгами в МФО, ведь на каждую сумму начисляют большой процент, а за просрочку сроков оплаты – действуют штрафы.

Прежде чем оформлять микрозаймы нужно посчитать, сможете ли Вы оплатить их, не испортив кредитную историю, а также останутся ли у Вас денежные средства для нормальной жизни?

Получение микрокредита на погашение нескольких займов в МФО

В случае если Вам необходимо оформить заем на погашении нескольких кредитов в микрофинансовых учреждениях, то можно воспользоваться услугой рефинансирования. Это означает, что Вы можете оформить заем в другом МФО и погасить долг в первом. Также можно попробовать перекредитовать заем в банке.

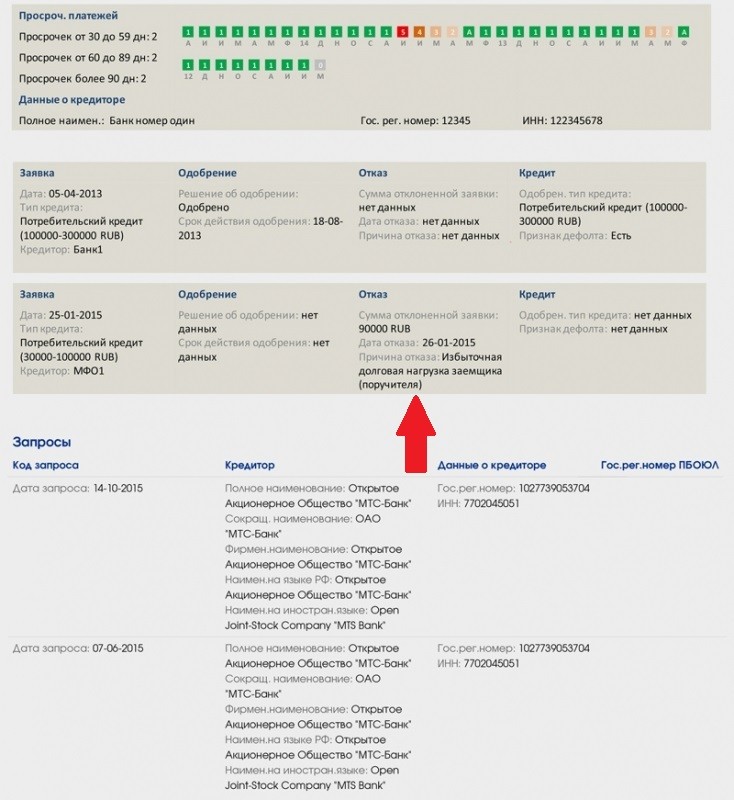

Кредитная история – с чего все начинается?

На самом деле когда мы берем в банке кредит, вся информация о нем автоматически попадает в бюро кредитных историй. Где хранятся данные о каждом человеке, который, когда-то брал кредит или был поручителем. Причем информация это включает историю каждого обращения в банк или другую финансовую с целью заема, здесь же хранятся график платежей каждого кредита.

Что это дает:

- Хорошая КИ – это залог успеха каждого заемщика. Такому человеку банк не только без проблем оформит новый кредит, но и может оформить заем по сниженным процентам.

- В обратном случае, когда, КИ богата постоянными просрочками, жалобами со стороны банка, и прочими негативными историями, банк снижая свои риски просто откажет вам в заеме.

Итак, что освящается в кредитной истории:

- количество взятых кредитов и их сумма;

- количество действующих кредитов и их сумма;

- график выплат по кредиту;

- даты обращения в финансовые организации;

- количество и даты отказов;

Какую информацию нельзя найти в КИ:

- цель кредитования;

- наименование покупок совершенные на кредитные средства;

- наименование кредитного продукта. (сейчас банки с целью рекламы именуют кредитные продукты.)

К тому же Национальное КИ тесно работает с мобильными операторами. Когда у абонента возникают долги по мобильной связи, эта информация сразу же заносится в кредитную историю.

Все данные которые содержит КИ не поддаются изменениям, тем более самостоятельно.

Банки, дающие кредит по временной регистрации

Заемщику с временной регистрацией проще получить кредит в банке, у которого есть разветвленная филиальная сеть. Такие кредиторы лояльней относятся к отсутствию постоянной прописки.

Кредит клиентам с временной регистрацией выдает Сбербанк. Если постоянной прописки нет, то срок кредитного договора будет ограничен сроком регистрации. В случае ее наличия, но в другом регионе, кредит можно получить на общих основаниях. В Сбербанке без постоянной прописки можно получить:

- кредит наличными без обеспечения в размере до 1,5 миллиона рублей, под ставку от 14,9%;

- кредит с поручительством физического лица, сумма – до 3 миллионов рублей, проценты – от 13,9%;

- кредит на образование с государственной поддержкой;

- ипотечный кредит, как для приобретения недвижимости на вторичном, так и на первичном рынке;

- кредитную карту.

Наличие подтвержденных доходов, отсутствие негативной кредитной истории и соответствие возрастным рамкам дает возможность получить кредит в банке независимо от адреса постоянной прописки. Сбербанк лояльней относится к клиентам, которые получают заработную плату на карту банка, либо в прошлом брали кредит и успешно его погасили. Кроме того, такая категория заемщиков может рассчитывать на самые низкие процентные ставки и дополнительные преимущества. Банк декларирует индивидуальное рассмотрение каждой заявки.

Выдает кредиты клиентам с временной пропиской и Россельхозбанк. При этом он не выдвигает каких-либо дополнительных требований к клиентам в части места их постоянной регистрации.

В Россельхозбанке можно получить:

- потребительский кредит без обеспечения под ставку от 15,5%, сумма не может превышать 1 миллион рублей;

- специальный кредит для пенсионеров под ставку от 14,5%, размер – до 200000 рублей;

- нецелевой потребительский кредит под залог жилья в сумме до 10 миллионов рублей, под 16% годовых;

- кредит на развитие личного подсобного хозяйства. Ставка по программе составляет от 14,9%, размер кредита – до 1,5 миллиона рублей;

- ипотечный кредит по различным программам.

Для получения автокредита наличие постоянной прописки по месту расположения филиала банка обязательно.

Газпромбанк выдает кредиты клиентам, имеющим регистрацию на территории РФ, или проживают в стране на законных основаниях. Наличие только временной регистрации не является препятствием для получения потребительского кредита, в том числе и для рефинансирования задолженности другом банке. Сумма зависит от наличия и количества поручителей, ставка — 13,5%. Для получения кредита с целью приобретения жилья или автомобиля обязательно необходима постоянная прописка в Москве, Московской области или регионах присутствия филиалов банка.

Возможно оформить кредит по временной регистрации в ВТБ24. Банк предлагает следующие программы:

- потребительский кредит без обеспечения. Ставка и максимальный кредит зависит от потребностей и категории заемщика;

- ипотечный кредит на приобретение готового и строящегося жилья;

- кредитные карты.

Для получения автокредита обязательно необходимо наличие постоянной прописки в любом регионе, где есть филиал банка.

Кредиты физическим лицам с временной регистрацией выдает Ситибанк. Основное требование – наличие постоянной регистрации в любом регионе Российской федерации. Но есть только определенный перечень, в котором потенциальный заемщик может иметь временную прописку и работать.

В Ситибанке можно получить следующие кредиты:

- нецелевой потребительский кредит в сумме не больше 2 миллионов рублей;

- кредит на погашение одного или нескольких кредитов других банках, процентная ставка составит 15% годовых.

Заявку можно оформить на сайте банка и получить ответ в течение короткого промежутка времени.

Представленный обзор кредитных предложений банков, которые готовы выдавать деньги клиентам с временной пропиской, далеко не исчерпывающий. Многие банки готовы работать с такими заемщиками, хотя за последние пару лет их количество сократилось. Для получения кредита клиент с временной пропиской должен идеально соответствовать остальным требованиям. Если при первом обращении в оформлении заявки отказали из-за временной регистрации, можно проявить настойчивость и убедить банк, в своей благонадежности с помощью других аргументов.

Сбербанк все равно отказал

Но и постоянным клиентам с зарплатной картой, идеальной кредитной историей и высокой платежеспособностью могут отказать без объяснения причин. Тогда возникают логичные сомнения, что Сбербанк не ценит «своих» и отказывается от явной прибыли. В чем же здесь проблема?

Заявка не прошла автоскорринг. Объяснение простое – претендент запросил несоразмерную текущим доходам сумму, и система посчитала, что заемщик не справится с заявленной нагрузкой.

Слишком много кредитов

Не зря столько раз упоминалось, что важно не иметь за плечами сторонних задолженностей. Даже при высоких доходах в Сбербанке могут посчитать, что не стоит «нагружать» клиента непосильными долгами

Это запрещает банковская этика.

Активный статус поручителя. Выступая поручителем в чужом кредите, необходимо понимать, что этот факт отражается и в личной КИ. Скорринговая проверка фиксирует пассивный статус, что негативно влияет на одобрение новой ссуды.

Проблемы с законом. Даже условные уголовные нарушения в прошлом у потенциального заемщика и его близких родственников станут для банка «тревожным звоночком». При осуждении за имущественные преступления ФКУ и вовсе отказывает в выдаче денег в долг.

Неподходящий возраст. Не стоит пренебрегать указанным минимальным и максимальным возрастом. И тем, что учитывается не только нынешний возраст, но и цифра на момент полного погашения кредита.

«Неуверенная» регистрация. Если выписался из одного места и еще не успел зарегистрироваться в другом, то лучше не надеяться на одобрение.

Точно просчитать вероятность одобрения кредита не получится, но попробовать повлиять на нее – можно и нужно. Главное, не пытаться обмануть банк и не просить слишком много.

Заключение

Исходя из всего вышеизложенного, можно сделать простой вывод, что предварительное оформление займа является важным, но не решающим этапом в процедуре оформления кредитного соглашения. В большинстве случаев далее последуют более тщательная проверка заёмщика со стороны банка, сбор дополнительных документов, беседа с банковским менеджером. Только после успешного преодоления всех этих этапов можно рассчитывать на подписание кредитного соглашения. К особой категории относятся предодобренные предложения. Лица, получившие их, могут при желании, как минимум рассчитывать на высокую степень вероятности оформления кредитного предложения по такому предложению.