Оформление ипотеки с плохой кредитной историей

Содержание:

- Способы получить ипотеку при плохой кредитной истории второго супруга

- Процент одобрения ипотеки

- Как получить ипотеку?

- Где получить ипотеку с плохой КИ

- Кредитные каникулы из-за коронавируса

- Оформление кредита с созаемщиком

- Если нет кредитной истории: дадут ли ипотеку при нулевой КИ

- Влияет ли кредитная история на ипотеку

- Требования к заёмщику

- Кредитные каникулы

- Какие шансы у недобросовестного должника на оформление ипотеки

- А если ипотека нужна здесь и сейчас?

- Всегда ли супруга привлекают в качестве созаёмщика по ипотеке

- Кредитная история — это

- Выводы

Способы получить ипотеку при плохой кредитной истории второго супруга

Плохая кредитная история одного из супругов хотя и уменьшает шансы на одобрение ипотеки, но не приводит к отказу в 100% случаев. Существуют несколько способов, которые позволяют повысить вероятность положительного решения.

Улучшить кредитную историю супруга

Прежде чем подавать заявку на ипотеку, нужно проверить кредитные истории обоих супругов и убедиться, что в них нет огрех, которые появились не по вине самого заёмщика. Это неактуальная информация, чему причина — ошибки работников банков, где субъект кредитной истории брал займы прежде, или технические сбои, из-за которых свежие сведения не поступили из банка в бюро кредитных историй. В этом случае нужно подать в бюро заявление об оспаривании недостоверных фактов, а в банке взять справку, что у того претензий к заёмщику нет, все обязательства выполнены. Даже если кредитная история ещё некоторое время будет содержать устаревшие сведения, этого документа в большинстве случаев достаточно, чтобы доказать банку, где планируется взять ипотеку, свою добропорядочность.

Хуже, когда причиной проблем с КИ становятся кредиты, которые взяли на ваше имя мошенники. Эту проблему тоже можно и нужно решать, а если планируете брать ипотеку — до подачи заявки на неё. Но процесс этот непростой и небыстрый.

Если сам супруг допускал просрочки и не вернул ранее взятые кредиты, придётся рассчитаться с банком-кредитором. Без этого эффект от других шагов по исправлению кредитной истории сомнителен.

Затем стоит взять в банке, в идеале том же, где планируется оформлять ипотеку, но можно и в другом, потребительский кредит или завести кредитную карту и уж по любому из таких кредитных продуктов все обязательства исполнять в срок, а перед обращением за ипотекой закрыть его полностью. Рекомендуется закрыть и кредитные карты, которыми не пользуетесь, если они у вас есть.

А вот с микрозаймами лучше не связываться. Мало того, что переплатите, частые обращения в микрофинансовые организации банковскому работнику говорят, что вы не умеете обращаться с деньгами, вам их постоянно не хватает, и этом вынуждает вас постоянно перехватывать до зарплаты, в том числе и под бешеные проценты.

Хорошим аргументом в вашу пользу будет регулярно пополняемый депозит на крупную сумму — желательно минимум несколько планируемых месячных платежей по ипотеке. В идеале открытый в том же банке, у которого вы хотите попросить в долг на жильё. Но не сам по себе, а в сочетании с другими факторами, положительно характеризующими вас как потенциального заёмщика.

Советники по личным финансам рекомендуют каждому клиенту иметь в запасе сумму для непредвиденных ситуаций, которую называют подушкой безопасности. Она должна полностью покрывать ваши обязательные расходы на срок от трёх месяцев до одного года, а по желанию и больше. Эта сумма в идеале должна включать и ваши ежемесячные платежи по планируемой ипотеке. Банковский депозит — надёжный вариант для её хранения. А банку наличие подушки безопасности указывает, что вы с деньгами обращаться умеете, а в случае потери работы, проблем со здоровьем и иных неприятностей вам будет, где взять недостающую сумму для очередного платежа.

Позитивно банки оценивают также наличие накопленного вами первого взноса, если это ваши накопления, а не материнский капитал. Если же есть право на материнский капитал, это дополнительный плюс — им вы сможете сделать частичное досрочное погашение.

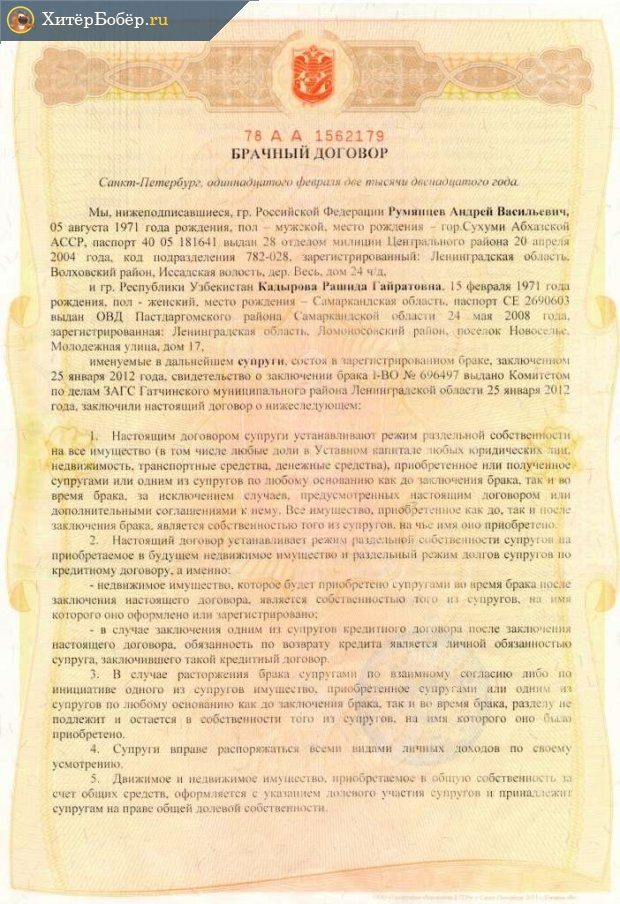

Заключить брачный контракт

Брачный контракт надёжно исключает второго супруга из числа созаёмщиков, если в нём есть соответствующее положение, которое можно изложить, например, так:

Положение с тем же смыслом банк, скорее всего, внесёт и в ипотечный договор, и на этом потребность во втором супруге как созаёмщике отпадёт.

Избежать проверки кредитной истории второго супруга поможет брачный контракт с правильной записью

Избежать проверки кредитной истории второго супруга поможет брачный контракт с правильной записью

Обратиться в банк, лояльный к проблемным заёмщикам

Каждое обращение за ипотекой банки рассматривают индивидуально. Ни один банк не рекламирует себя как лояльного к заёмщикам с плохой кредитной историей. Но практика показывает, что в некоторых из них можно получить кредит и с пятнами в КИ одного из супругов. Но банк способен запросить первый взнос больше стандартного минимального — обычно от 40%. И предложит менее выгодные условия кредитования, чем благонадёжным заёмщикам — под более высокий процент и на меньший срок.

Процент одобрения ипотеки

Сегодня далеко не все могут позволить себе такую роскошь, как покупка жилья за свои деньги. Поэтому люди занимают финансы, а также берут ипотеку. Оформление подобных кредитов весьма хлопотное дело. Однако большинство готовы пройти сквозь все испытания, которые связаны с накоплением взносов, сбором различных бумаг, а также банковской экспертизы – только бы решить свой квартирный вопрос.

Итак, заемщик определился с ипотечной программой. Его устраивают все условия. Теперь следует определиться с банковской организацией. Банки весьма тщательно подходят к своим заемщикам. Статистика говорит, что из десяти заявок на ипотеку получает одобрение лишь 7. Процент отказа в ипотеке составляет примерно 30 %.

Причины для отказа в предоставлении ипотеки весьма разнообразны

Очень важно разобраться в наиболее распространенных причинах, из-за чего могут отказать в банке, дабы избежать отрицательного решения комитета. Необходимо подать заявку, дабы банковские службы смогли рассмотреть кандидатуру заемщика, изучили финансовую информацию о его работе и доходах, осуществили проверку кредитной истории, плюс личные данные

Большое количество всяческих факторов влияют на решение банка по одобрению ипотеки. Это решение как правило основано на подробном изучении информации, которую представил заемщик. Однако, можно отметить весьма распространенные случаи, при которых банк принимает решение отказать тому или иному клиенту. Это:

- Низкий уровень дохода. Стоит оговориться, что нижняя финансовая планка для предоставления ипотечного кредита превышает среднюю зарплату в два раза. Это может позволить себе не каждый заемщик.

- Ложная информация о клиенте. Случается, что для получения одобрения от банка, человек предоставляет ложную информацию о себе, а также приносит поддельные документы. Вся информация внимательно проверятся банковской службой безопасности. Если обман будет раскрыт, человек может оказаться в очень непростом положении.

- Отсутствие постоянной прописки в том месте, где человек хочет взять ипотеку. Если клиент проживает в Казани, а хочет оформить ипотеку в Санкт-Петербурге, то ему будет весьма сложно уговорить на эту процедуру банк

- Жилье не соответствует требованиям основным банковской организации. Ипотечное жилье – залог банка, которое является гарантом возврата денег. Поэтому к недвижимости менеджеры банка предъявляют немало жестких требований.

- Сомнительная репутация. Если у человека есть алиментные обязательства и другие обстоятельства – это может служить существенной преградой на пути к ипотеки.

- Судимость заемщика или его нахождение под следствием.

- Дурная кредитная история. При анализе заявки на ипотеку, сотрудники банка внимательно просматривают кредитную история человека. Если она испорчена у него, то процент отказа будет весьма высок.

Среди менее частых причин для отказа в выдаче ипотеки можно упомянуть излишне юный, либо наоборот, пожилой возраст, частая смена рабочих мест, задолженности по оплате услуг ЖКХ, наличие нескольких иждивенцев, длительное лечение. Если же служба заемщика напрямую сопряжена с риском для его здоровья и жизнедеятельности (полицейский, пиротехник, шахтер), то процент получения отказа также довольно высок.

Как же обезопасить себя от возможного отказа? Следует обратиться к профессиональным ипотечным брокерам. Такие специалисты помогут быстро оформить ипотечный кредит вне зависимости от прописки, финансового дохода, репутации и иных факторов.

Как получить ипотеку?

Получение ипотеки всегда сопровождается тщательной проверкой документации, дохода и прочей информации о заемщике.

Поэтому прежде, чем подавать в банк заявку на получение ипотеки, необходимо заранее:

- Выбрать подходящий банк и определиться с программой ипотеки;

- Проверить, подходите ли Вы всем требованиям банка;

- Собрать пакет требуемых для оформления ипотеки документов;

- Выбрать жилье, которое бы идеально подходило всем параметрам, установленным в банке;

- Собрать сумму, необходимую для первого взноса по ипотеке.

Однако все эти пункты содержат множество нюансов и тонкостей, которые необходимо разобрать прежде, чем обращаться к банку.

Таким образом, Вы сможете заранее подготовиться к процессу оформления ипотеки, сделав его для себя проще и понятнее.

Требования к заемщику

Любой банк будет предъявлять к своим заемщикам по ипотеке определенные требования. Такая практика необходима, так как банк не может выделять деньги для кого угодно. Поэтому каждый банк будет тщательно проверять, проходите ли Вы по всем установленным параметрам, и являетесь ли вообще надежным заемщиком. В зависимости от специфики банка и, иногда, программы по ипотеке, список требований будет отличаться.

Требования к заемщику

Но какой бы не была ипотека условия получения кредита будут базироваться на следующем:

- Возраст заемщика. В большинстве своем, банки устанавливают возрастной порог в 21-70 лет. Однако Вы не сможете получить ипотеку, если Вам, к примеру, 69. Дело в том, что максимум 70 Вам должно быть уже на момент внесения последнего платежа по ипотеке. Таким образом, если Вы хотите оформить ипотечный кредит на 15 лет, то на момент оформления Вам должно быть максимум 55 лет. Наряду с этим, учитывайте, что некоторые банки устанавливают порог в 60-65 лет. Определенное число банков занижает его для женщин, выставляя порог в 55 лет;

- Стаж работы. В зависимости от специфики банка, могут установить минимальный трудовой стаж в 1-3 года. Причем, имеется ввиду, что столько нужно проработать за всю жизнь. Некоторые банки (к примеру, РСХБ) указывают, что 1-3 года нужно отработать за последние 5 лет жизни. Отдельным пунктом является стаж работы за последний год. На текущем рабочем месте Вы должны работать уже, как минимум, полгода;

- Доход. Банки не устанавливают определенный размер зарплаты, необходимый для ипотеки. Но Вы должны зарабатывать в месяц ровно столько, чтобы хватило на внесение ежемесячных платежей и потом еще остались средства на нормальное проживание;

- Кредитная история. Для того, чтобы Вам одобрили ипотеку, необходимо иметь положительную кредитную историю. А именно – не иметь просрочек по прошлым кредитам или ситуаций с невыплатой. В противном случае, Вам вероятнее всего откажут в ипотеке, ведь недобросовестный заемщик не нужен никому;

Подробнее ознакомиться с перечнем банком, которые дают ипотеку с плохой кредитной историей можно на этой странице.

Рекомендуем к просмотру:

- Наличие обеспечения по кредиту. Обеспечение – это гарантия того, что ипотека будет погашена в обязательном порядке, даже если Вы, по каким либо причинам, перестанете платить. Обычно, для этого привлекается поручитель или отдается в залог ценное имущество. Чаще, в качестве залога выступает квартира, которую Вы купили в ипотеку;

- Гражданство и регистрация. В большинстве случаев, для того, чтобы дали ипотеку, необходимо быть гражданином России и иметь здесь постоянную прописку. Некоторые банки дают возможность получить ипотеку и иностранцам, однако для этого необходимо иметь регистрацию в РФ и постоянно проживать на территории этой страны;

- Место работы. Но даже если получать большие деньги, но не предоставить банку подтверждение того, что Ваш доход официальный и стабильный, то в ипотеке Вам откажут. В таком случае, банку даже неинтересно, какой должен быть доход. Главное лишь, чтобы не было рисков, что Вы его потеряете на каком-то году кредитования;

- Залоговая недвижимость. Особым пунктом являются требования к недвижимости. Каждый банк устанавливает свои параметры, однако суть сводится к одному – жилье должно быть ликвидным.

Где получить ипотеку с плохой КИ

В распоряжении людей, желающих оформить ипотечный кредит, имеется несколько вариантов:

- Ипотека в небольшом коммерческом банке. Если обращение в крупные кредитные организации «провалилось», можно попытать счастья в банках-новичках. Они не выдерживают конкуренции, поэтому готовы работать со многими заемщикам, в том числе с «запятнанной» кредитной историей.

- Ипотека от застройщиков. При покупке недвижимости в новостройке заемщикам доступна недвижимость в рассрочку. В таком случае кредитной истории не уделяется много внимания, ведь клиент вносит первоначальный взнос, а до погашения долга он не владеет квартирой. В результате покупатель рискует больше, ведь он инвестирует деньги в недостроенный объект.

- Военная ипотека. В России работает много государственных программ, в том числе для военных. За таких граждан поручается государство, поэтому банкам нечего переживать. Но это не касается случаев, когда кредитная история испорчена. В таких ситуациях банк несколько раз проанализирует ситуацию перед принятием решения.

В распоряжении заемщиком много путей. Если не один не работает, лучший путь —исправить кредитную историю. Для этого нужно в течение 1-1,5 лет оформлять товарные кредиты, брать займы в МФО или пользоваться «пластиком» при условии своевременного погашения долга. Со временем кредитная история улучшается, и можно оформить нормальный кредит.

Кредитные каникулы из-за коронавируса

В связи с пандемией коронавируса, в России многие заемщики столкнулись с ухудшением своего материального положения. В данной ситуации Правительство пошло на беспрецедентные меры, подготовив дополнительные выплаты, субсидии, а также государственную программу по оформлению реструктуризации.

Реструктуризация кредитов – это удачная возможность взять некую передышку в платежах, чтобы восстановить свою платежеспособность. Банки предоставляют различные льготы, в том числе, упрощают процедуру оформления – теперь необязательно посещать офис лично, заемщикам дается возможность провести все процедуры в удаленном режиме, используя онлайн-сервисы.

Стоит понимать, что кредитные каникулы – это просто отсрочка. Долги вам никто не простит и не обнулит. В течение льготного периода вам будут начислять небольшие проценты, и их придется погасить позже (льготная ставка составит 2\3 от среднерыночного значения).

Кто может воспользоваться этими кредитными каникулами? Если вы хотите воспользоваться государственной программой, то вам нужно соответствовать определенным условиям:

- Ваш официальный доход снизился по сравнению с 2019 годом на 30% и более.

- Вы взяли кредит до 3 апреля 2020 года.

- Сумма вашего кредита не превышает лимит, который установило Правительство.

- У вас нет сейчас ипотечных каникул, которые до сих пор действуют.

- Вы обратились за отсрочкой до 30 сентября текущего 2020 года.

По каким кредитам можно получить отсрочку? Для займов действительно есть свои собственные требования, и касаются они максимальной суммы:

- Ипотека для Москвы – до 4,5 миллиона рублей, для МО, Санкт-Петербурга и ДФО – до 3 млн. руб., для остальных регионов – до 2 миллионов рублей.

- Потребительский кредит – не более 250 тысяч рублей.

- Автокредиты – не более 600 тыс. руб.

- Кредитная карточка – с лимитом не более 100 тысяч рублей.

Важно, что ограничена именно сумма, которая указана в кредитном договоре. Остаток кредита на момент обращения за отсрочкой не имеет значения

Например, если вы взяли потребительский кредит на 300 тысяч, а в марте у вас осталось только 150, и вы хотите воспользоваться отсрочкой, то сделать это не получится.

Оформление такое же, как и при стандартной реструктуризации – через обращение в банк, есть возможность проведения процедуры через Интернет. Отсрочка длится не больше 6 месяцев, дата отсчета начинается в день направления обращения в банк.

Проверка длится не более 3 дней, после чего должен принять свое решение. В течение 90 дней с момента обращения нужно предоставить документы, подтверждающие снижение дохода, их проверяют в течение 5 дней. Если откажут, или если вы не предоставите документы, льготный период отменят, а на все это время, пока вы им пользовались, будут начислены штрафы и пени.

Оформление кредита с созаемщиком

Чаще всего в созаемщиках числится один из супругов, и бывает очень обидно, если жена претендуя на получение ссуды имеет хорошую кредитную историю, а муж оказывается злостным неплательщиком или же наоборот. Такое распределение финансовых сил вредит всему семейному бюджету.

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

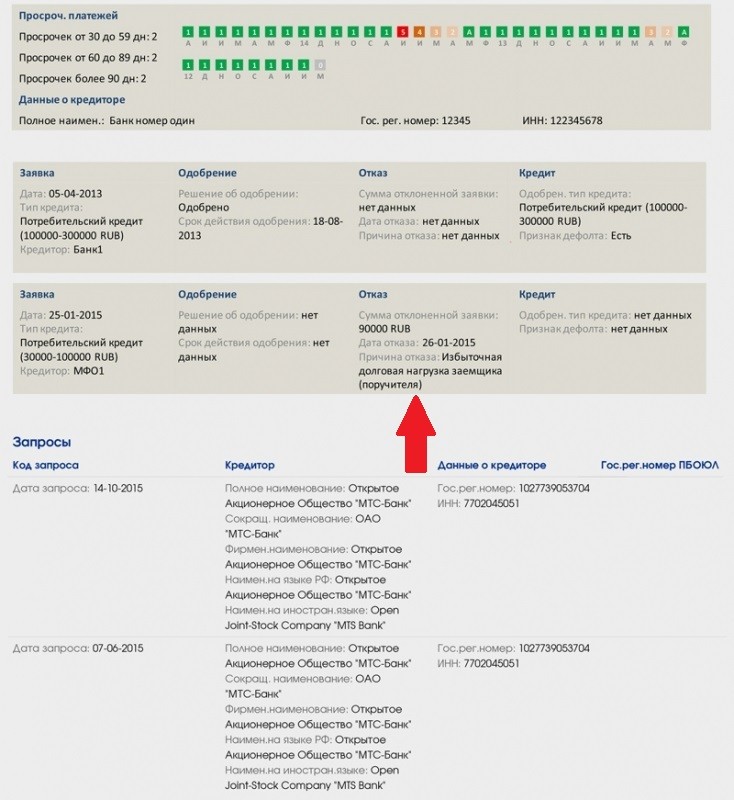

- Испорченная. Когда клиент уже более 90 дней не может внести по старому кредиту ни взнос, ни даже проценты. А также плохой считается кредитная история если были неоднократные случаи задержки взносов, даже с меньшим периодом дней. С такой разновидностью КИ для банков представляет сложность выдать кредит, так как клиент не вызывает у них доверия.

- Неудовлетворительная. Длительность просрочки составляет от 60 до 90 дней. Если такие просрочки были у клиента один или два раза, то банки идут ему на встречу и выдают ссуду при наличии залога или предоставления надежного поручителя.

- Удовлетворительная. Просроченные задолженности повторялись не более 2 раз, и они длились не более 59 дней, либо же было около 4 невыплаченных вовремя взносов, но их продолжительность составляла не более 29 дней. Получить кредит можно, но только банковская структура будет тщательно проверять длительность незакрытых обязательств, сумму будущего кредита и срок погашения.

- Хорошая КИ. По всем действующим кредитам все взносы вносятся вовремя, а ранее взятые ссуды погашены вовремя. Если и были допущены просрочки, то они длились не более 1-29 дней, а потом их погасили. Таким клиентам доступны все кредитные программы.

Влияние кредитной истории на одобрения кредита

- официально ли устроен созаемщик и какой у него стаж на последнем месте работы;

- существуют ли незакрытые судебные разбирательства, просрочки или факты банкротства;

- имеется ли кредитная нагрузка – другие непогашенные займы;

- размер зарплаты (созаемщик обязан предоставить бумаги, подтверждающие его действительные доходы);

- семейное положение, наличие иждивенцев или же несовершеннолетние дети.

Если нет кредитной истории: дадут ли ипотеку при нулевой КИ

Возможна ли ипотека с нулевой кредитной историей? Да. Хотя КИ важна при принятии решения банком о выдаче денег на жилье, все же оцениваются и некоторые другие параметры, определяющие платежеспособность и добропорядочность заемщика. Это:

- Уровень заработка. Чем больше зарплата, тем более кредитоспособен гражданин: он сможет совершать достаточно крупные платежи, что позволит выплатить большую сумму.

- Место работы. Если человек работает в бюджетном учреждении, его заработки стабильны и достаточно высоки.

- Занимаемая должность. Чем она выше, тем больше заработок. Чем должность более ответственна, тем лучше дисциплина и добросовестность плательщика.

- Стаж трудовой деятельности. Чем он дольше, тем стабильнее и выше зарплата, тем более ответственным и дисциплинированным считается человек.

- Дополнительные источники доходов, например, государственные пособия, прибыль от сдачи в аренду собственного жилья.

- Семейное положение. Так, если потенциальный клиент женат, его работающий супруг станет созаемщиком, доход которого будет учитываться банком. А вот наличие детей означает неизбежные расходы на иждивенцев, то есть снижение платежеспособности.

- Наличие имущества. Недвижимость, имеющаяся в собственности заемщика, может использоваться в качестве обеспечения по ипотеке – залога. Обеспеченные кредиты более выгодны для банков, так как при непогашении займа клиентом долг закрывается за счет продажи имущества.

- Судимость, особенно за финансовое мошенничество и денежные махинации.

Нулевая кредитная история говорит о том, что человек ранее не брал кредиты. И это влияет на решение банка неоднозначно, а иногда негативно. Кредитор не может проанализировать кредитоспособность такого гражданина, из-за чего относится к нему настороженно.

Влияет ли кредитная история на ипотеку

Если были задолженности, то возникает вопрос: Влияет ли кредитная история на ипотеку? Да, однозначно. Во-первых, изучая КИ, банк принимает решение о выдаче жилищного займа. Если репутация заемщика не устроит финансовую организацию или покажется сомнительной, то в кредите с большой вероятностью будет отказано.

Какая должна быть кредитная история для ипотеки? В идеале положительная: без высокой долговой нагрузки (большого количества активных задолженностей), без частых или систематических просрочек, без многочисленных заявок на кредиты в разные банки, без взыскиваемых судебными приставами долгов. В таком случае банк не только одобрит запрос, но и предложит добросовестному и желанному клиенту выгодные условия: гибкий срок погашения, сниженный процент, крупную сумму.

Если кредитная история подпорчена, кредитор будет относиться к заемщику настороженно, полагая, что тот либо не справится с долговыми обязательствами, либо будет погашать кредит недобросовестно, задерживая или пропуская выплаты. Сотрудничество с таким клиентом рискованно и проблематично, поэтому финансовая организация для минимизации собственных рисков и извлечения максимальной прибыли может предлагать небольшую сумму, завышать процентную ставку для увеличения переплат, ограничивать сроки кредитования.

Требования к заёмщику

Можно обратиться в некрупный банк, где условия максимально лояльные. Там сотрудники готовы пойти навстречу и одобрить заявку на ипотечное кредитование, даже если в прошлом были нарушения, негативно отразившиеся на КИ

При этом важно доказать, что на данный момент финансовые трудности уже утратили актуальность и положение стабильное, что нет сомнений относительно аккуратности и добросовестности погашения ипотеки.

Оптимальный вариант – подать заявку в том банке, где уже было успешное сотрудничество. Если в данной финансовой организации клиент уже брал кредит, аккуратно его выплачивал, демонстрировал свою благонадежность, вероятность одобрения будет существенно выше

Бесспорно, не стоит обращаться в банк, если вы недавно именно в нем допускали нарушения, просрочки и задолженности: в подобной ситуации заявка наверняка будет отправлена напрасно.

Оформление через посредников. Некоторые обращаются к кредитным брокерам, а другие предпочитают оформить ипотеку на ближайшего родственника, члена семьи, надежного человека. Данный путь связан с определенными рисками, имеет свою специфику, но при условии взаимного доверия дает хороший результат.

Высокий уровень лояльности демонстрируют застройщики. У них снижена планка требований к заемщикам, поэтому шансы на одобрение заявки на ипотеку непосредственно в компании застройщика будут существенно выше. Эксперты отмечают, что стопроцентного одобрения и здесь не стоит ожидать, но все-таки шансов заметно больше. Понадобится подтвердить свой уровень платежеспособности, чтобы перекрыть отрицательный эффект от испорченной кредитной истории.

Привлечение поручителей. Оптимальный вариант связан с поручительством. Когда есть возможность привлечь в роли гаранта человека с отличной репутацией, высоким кредитным рейтингом, вероятность одобрения резко повышается. Дело в том, что поручитель фактически делит финансовые обязательства перед банком с заемщиком, в конечном итоге риски финансовой организации будут сведены к минимуму.

Важно понимать, что в роли поручителя должны выступить члены семьи, близкие родственники. Например, это может быть супруг.

Аренда и последующий выкуп. Лизинг является отличным экономическим инструментом, но он не так часто применяется. Здесь потребуется отыскать удобный вариант, подходящую недвижимость и именно того продавца, который согласится сдавать жилье в аренду с последующим выкупом. При этом арендные взносы частично или полностью будут засчитываться в счет оплаты покупки. Такая схема напоминает ипотеку, когда человек проживает в квартире, фактически уже ее использует, постепенно расплачиваясь за нее.

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

Кредитные каникулы

Кредитные каникулы – это одна из разновидностей реструктуризации задолженности. По сути, это небольшой льготный период, в течение которого вы можете либо вовсе не вносить никакие платежи, либо вносить их в уменьшенном размере.

Обычно такую услугу запрашивают в том случае, когда резко ухудшилось финансовое положение, например, уволили с работы, вы лишились дополнительного заработка, у вас сильно возросли расходы в связи с рождением малыша и т.д. То есть прибегать к ней нужно именно тогда, когда ваши доходы не позволяют в полной мере покрывать расходы по кредиту, и вы хотите их уменьшить или вовсе приостановить на какой-то срок.

Как правило, банк дает максимум до 6 месяцев для того, чтобы заемщик мог исправить свое положение, найти новую работу или подработку. И в эти полгода могут разрешить совсем не платить, либо платить только проценты, а основной долг вернуть позже.

Чем это выгодно:

- Вам дают время на решение материальных трудностей.

- Вы не выходите на просрочку.

- Вам не начисляют штрафы и пени.

- Вы сохраняете хорошую кредитную историю.

Как происходит оформление? Для этого заемщик должен обратиться с соответствующим заявлением в отделение банка, где он обслуживается. Некоторые банки разрешают прислать заявку в режиме онлайн, как правило, это делается через личный кабинет на официальном портале кредитора.

Очень редко, когда компания сама предлагает заемщику такую услугу. Это случается в ситуациях, когда просрочка уже началась, а платежа все нет. Тогда банк может связаться с должником, выяснить текущую ситуацию, и предложить варианты выхода из нее, но это, скорее, исключение из правил.

Обратите внимание, что для принятия положительного решения, вы должны доказать банку, что ваши доходы действительно снизились, а для этого нужны официальные документы. Например, справка о доходах, копия трудовой книжки, свидетельство о рождении ребенка, больничный и т.д

Какие шансы у недобросовестного должника на оформление ипотеки

Банк может предоставить ипотечный кредит заемщику с испорченным кредитным досье, если:

- У клиента погашены все просроченные задолженности;

- Заемщик предоставляет документы, свидетельствующие об отсутствии его вины в возникновении просрочек (квитанции, справки от кредиторов и т.п.);

- Размер и длительность просрочек несущественны в общем объеме кредитов (к примеру, у клиента несколько действующих кредитов, и нарушение графика было только по одному из них);

- Клиент не имеет действующих ссуд либо добросовестно выплачивает кредиты;

- С момента возникновения просрочек финансовое положение клиента стабилизировалось, и на данный момент он имеет высокий доход;

- Заемщик готов предоставить дополнительный залог либо внести большой первоначальный взнос.

При этом банк с большой долей вероятности откажет в выдаче ипотечного кредита клиенту с испорченной кредитной историей, если:

- По просроченным долгам было произведено досудебное взыскание, начато судебное производство, реализовано залоговое имущество, за счет чего произведено погашение кредита;

- Существует текущая просроченная задолженность;

- При нестабильном доходе заемщика, отсутствии у него в собственности другого имущества.

А если ипотека нужна здесь и сейчас?

Рассмотрим несколько вариантов

Наличие созаемщика. Такой вариант актуален, если кредитная история отсутствует или уровень дохода достаточно низкий. Идеально, если у созаемщика есть положительная кредитная история или хороший уровень дохода и стаж. Это повысит ваши шансы на получение ипотеки на хороших условиях.

Наличие поручителя. Если нет созаемщика, но можно привлечь поручителя. Например, если ипотеку оформляет юный заемщик, то в качестве поручителя могут выступать родители. Конечно, у самого поручителя не должно быть пробелов в кредитной истории. Также для банка будет играть роль стаж и его доход. Поручитель должен быть максимально привлекательным для банка.

Другая недвижимость. Если есть еще недвижимость, то ее можно предложить в качестве залога банку. Конечно, такой вариант не все банки готовы рассматривать. Так как реализация недвижимости в случае, если квартира перейдет в собственность банка, не такая выгодная история, как получение процента.

Так что, отсутствие кредитной истории — решаемый вопрос. Даже если один банк дал отказ, не значит, что вы получите отказ в другом, поэтому всегда советуем вести переговоры с несколькими финансовыми учреждениями

И просим не забывать, что кредитная история — это далеко не все, на что обращает внимание банк..

К кому обращаться, если банк все-таки отказал в ипотеке?

В кредитной истории отражаются отказы банков. Если она чиста, но в ней фигурирует более трех отказов, то получить ипотеку становится сложнее. В подобных ситуациях на помощь приходим мы. Мы как раз помогаем найти и оформить ипотеку на хороших условиях, даже если нет кредитной истории.

Кстати, вашу кредитную историю вы всегда можете проверить самостоятельно. Для этого вам нужно заказать выписку из бюро кредитных историй. Их на рынке всего 17. Налоговая вам подскажет, в каких бюро есть информацию по вам. После этого вы можете обратиться в каждое бюро напрямую или заказать выписку в любом банке. Раз в год это можно сделать бесплатно.

А вы уже проверяли свою кредитную историю?

Всегда ли супруга привлекают в качестве созаёмщика по ипотеке

Второй супруг выступает созаёмщиком по умолчанию в большинстве, но не в 100% случаев. Одно из исключений — заключённый до подписания ипотечного договора брачный контракт, в котором прописано, что в случае приобретения одним из супругов жилья оно переходит в его частную собственность, при разводе не делится, а все обязательства, в том числе и по ипотеке ложатся на его плечи

В этом случае брать во внимание кредитную историю второго супруга банку незачем

Особняком стоит военная ипотека. Но в случае с ней обязательства по платежам берёт на себя государство, от приобретателя жилья требуется только исправно служить, чтобы государство продолжало нести эти расходы.

Кредитная история — это

КИ находится в бюро кредитных историй (БКИ). Она может быть и очень хорошая, средняя и плохая. Она есть даже у тех, кто никогда не оформлял кредит.

- по кредитным договорам;

- по оплате коммунальных услуг;

- по оплате услуг связи;

- по выплате алиментов;

- по внесению платы за жилое помещение.

Зачем нужна кредитная история

- Оформление кредита. Банки проверяют и анализируют досье и репутацию заемщика. Если они испорчены, то последует отказ в кредите или снижение своих рисков за счет менее выгодных условий кредитования.

- Поиск работы. Из-за просрочек наниматель сочтет соискателя безответственным и неспособным планировать свое время и бюджет. А это не те качества, которыми должен обладать специалист. В этом случае КИ помешает найти хорошую и высокооплачиваемую должность. По этому, не только отсутствие образования может испортить ваш поиск работы, даже если она со средней зарплатой.

- Выезд за пределы страны. Если заемщик длительное время не погашает кредит и не контактирует с кредитором, то последний подаст иск в суд. А судебное решение может не только вынудить должника выплачивать долг, но и запретить выезд за границу или в конкретные страны.

- Оформление страховки. Испорченная КИ может вызвать ухудшение тарифов или привести к отказу от сотрудничества с человеком. Согласно мнению страховой компании, нарушитель кредитного договора склонен к мошенничеству. И это влияет на вашу репутацию.

- Планирование семейного бюджета. Большинство банков на официальном сайте, наряду с условиями кредитования, указывают санкции за просрочку платежа. Что означает заемщика дополнительные расходы.

Что дает кредитная история

Человеку

- Определить вероятность одобрения кредита в банке или займа денег в микрофинансовой организации (МФО).

- Понять, почему работодатели не спешат принимать на работу специалистов с плохой КИ.

- Узнать, есть ли в ней ошибочные данные.

Если вы потеряли паспорт гражданина РФ или ИНН и хотите узнать, не воспользовались ли документами мошенники, КИ будет вам полезной.

Банку

«Чистая» кредитная история также может препятствовать получению кредита. Ведь некоторые банки приравнивают ее к испорченной. И это означает лишь одно — денег вам не дадут.

Из чего складывается кредитная история

Что входит в кредитную историю физического лица

Титульная частьОсновная частьДополнительная частьИнформационная часть

Основную часть заполняют сотрудники финансовых учреждений: банков и микрофинансовых организаций. А дополнительную — судебные приставы из-за неуплаты алиментов или долгов по ЖКХ, а также операторы сотовой связи.

Что влияет на кредитную историю

- Гражданин подает запрос на кредит в финансовое учреждение: банк или микрофинансовую организацию. Он выступает в роли заемщика или поручителя.

- Финансовое учреждение принимает решение: пробивает КИ и потом оформляет кредит или отказывает. Затем обращается в БКИ и передает им данные, с которым у них заключен договор.

- Бюро сообщает Центральному каталогу кредитных историй (ЦККИ), что именно в нем хранится история гражданина.

На КИ влияют данные, поступившие от финансовых учреждений. Кроме этого, свою лепту вносят судебные приставы, операторы сотовой связи и т. д. Они могут повлиять на вашу КИ – как испортить ее так и улучшить.

Выводы

Каждую заявку на получение ипотечного кредита банки рассматривают индивидуально, и это дает заемщику возможность убедить кредитора в своей благонадежности. Если у вас имеются проблемы с кредитной историей, перед подачей заявки на ссуду:

- погасите все просроченные задолженности;

- неукоснительно придерживайтесь графика погашения по действующим кредитам (либо погасите их полностью);

- предоставьте банку дополнительный залог;

- оплатите значительный первоначальный взнос (25-30%);

- подтвердите банку стабильный высокий доход на протяжении последних месяцев.

Эти шаги увеличат вероятность положительного решения банка. Однако стоит понимать, что вероятность одобрения такого кредита гораздо ниже, а условия по нему могут оказаться весьма непривлекательными для заемщика.