Топ карт рассрочки для студентов без работы

Содержание:

- В чем отличие рассрочки от кредита?

- ТОП карт рассрочки для студентов

- Как получить кредит студентам на обучение

- Можно ли купить товар в рассрочку студенту без официальной работы

- Оформление в магазине

- Государственная поддержка

- Можно ли получить рассрочку безработному

- Подача заявки

- Банки, выдающие карты рассрочки без подтверждения платежеспособности

- Банки, дающие такую возможность

- Понятие рассрочки и ее отличие от кредитования

- ТОП-10 лучших МФО, выдающих займ на карту клиентам от 18 лет

- Размер кредитного лимита карты рассрочки для безработного

- Возможна ли рассрочка для студентов

В чем отличие рассрочки от кредита?

Часто рассрочку предлагают именно магазины, которые продают свою продукцию покупателям

Важно понимать, что кредит – сумма средств, которую клиенты имеют право взять в любом банковском отделении на определенный срок и под установленный месячный процент. А вот рассрочка представляет собой способ покупки продукции, оплачивать которую нужно не сразу в полном объеме, а небольшими частями, указанными в договоре

Кроме того, в таком соглашении не предусмотрено пунктов, которые оговаривают уплату клиентами комиссии за использование средств. Ведь она уже включена в цену продукции. Выходит, что главное отличие между кредитом и рассрочкой заключается в процентах, которые клиентам нужно платить вместе с долгом.

По этой причине многие недобросовестные продавцы скрывают проценты путем увеличения цены приобретенного товара. Поэтому с виду можно подумать, что такие ссуды действительно выдаются без оплаты процентов. К такому обману часто прибегают крупные магазины. Несмотря на это следует понимать, что рассрочка выгоднее, чем получение потребительского займа. Эти процентные ставки незаметны, поэтому покупателям кажется, что рассрочка – лучший способ быстро купить выбранный товар.

Важно понять, что ссуды на покупку товаров оформляются только на территории магазина, где покупатель захотел совершить сделку. Поэтому главное отличие кредита от рассрочки заключается в том, что между сторонами не стоит посредник в виде банка

Операции проводятся напрямую только между покупателем и продавцом.

ТОП карт рассрочки для студентов

Халва

«Халва» — выгодная карта Совкомбанка для студентов. В 2019 году заемщик может воспользоваться акцией и купить что-нибудь у партнера со скидкой 35%. Для этого нужно оплатить товар с телефона. Условия:

- Лимит — до 350 000 ₽;

- Возраст — от 20 лет;

- Возврат — до 18 месяцев;

- Кешбек — 7.5% на остаток при покупках свыше 10 000 ₽.

- Покупки вне партнерской сети — 290 ₽ + 1.9% от суммы;

- Ставка в случае нарушений — 19% годовых.

«Халва» насчитывает более 160 тыс. партнеров. Например, студент может расплачиваться картой в «Пятерочке», «Карусели», «Перекрестке», а погашать задолженность в течение месяца.

Совесть

Преимущество этой карты Киви банка для студентов — низкий возрастной порог выпуска. Однако, по отзывам клиентов, банк не одобряет максимальный лимит. Увеличить его можно: если сотрудничать с кредитором долгосрочно. Условия:

- Лимит — 300 000 ₽;

- Партнерская сеть — 50 000 магазинов;

- Возраст — от 18 лет;

- Возврат — до 1 года;

- Ставка при нарушении соглашения — 10%;

- Обналичивание — 599 ₽ (лимит 7 500 ₽) за раз.

В партнерах этой карты популярные розничные продуктовые сети («Карусель», «Метро», «Дикси» и др.), магазины одежды и обуви («Спортмастер», «Инсити» и др.) и проч.

Свобода

Хоум Кредит — банк, который предлагает студентам без работы рассрочку «Свобода». По аналогии с предыдущим кандидатом, получить карту можно по достижении совершеннолетия. Условия:

- Лимит — до 300 000 ₽;

- Партнерская сеть — 60 тыс. магазинов;

- Грейс-период — до 1 года у партнеров или 51 день;

- Ставка при невыполнении условий — 17.9%;

- Мин. возраст — 18 лет.

В партнерах «Свободы» находятся 20 образовательных проектов, которые смогут позволить себе студенты благодаря рассрочке. По отзывам, «Свободу» часто используют для планирования путешествий, так как в партнерах множество туристических компаний.

Тинькофф Платинум

Тинькофф решил не отставать от конкурентов и добавил к привычной карте Тинькофф Платинум возможность партнерской рассрочки. Кроме того, студенты могут оформить эту карту уже с 1 курса. Условия:

- Лимит — до 300 000 ₽;

- 0% рассрочки у партнеров и 55 дней везде;

- Кэшбэк до 30%;

- Мин. возраст — 18 лет;

- Обслуживание — 590 ₽/год.

Это единственная карта из описываемых, которая имеет платное годовое обслуживание. Однако его легко можно компенсировать за счет кэшбэка.

Как получить кредит студентам на обучение

Диплом о высшем образовании дает больше шансов устроиться в жизни, найти работу и построить карьеру. Ряд студентов не может учиться на бесплатной основе по разным причинам: не поступили, получают второе образование (оно только платное). Потребность в таком банковском продукте растет, но не все знают, как его оформить.

- возраст от 14 лет и старше с согласия родителей или законных представителей;

- в возрасте старше 18 лет созаемщики не привлекаются.

Обучаться за кредитные деньги можно не в любом учебном заведении: существует список организаций, которые заключили договор с банками на оказание подобной услуги. Он представлен на сайте министерства образования и науки. Есть три основных способа получения кредита:

- Кредит с господдержкой. К сожалению, программа не работает с 2016 года. Государство по кредиту на образование предлагало ряд льгот будущему студенту. Процентная ставка по такому кредиту низкая, деньги вернуть можно будет только по окончании ВУЗа (в течение 5-10 лет, в зависимости от банка), во время учебы выплачиваются только проценты. В случае отчисления студент обязан вернуть сразу же всю сумму займа. Такой кредит выдавался под 5% годовых, остальное выплачивало государство. Льготные условия теперь предоставляются банками опционально. Узнавать условия нужно при визите.

- Обычный образовательный кредит не предусматривает снижение процентной ставки. Он похож на обычный потребительский кредит. Срок возврата не превышает 5 лет, а ежемесячный платеж может составлять крупную сумму. Ставка по кредиту составляет 10-12% годовых.

Студент не получает деньги на руки — они перечисляются сразу же в образовательное учреждение. Раз в полгода студент обязан предоставлять в банк документ, подтверждающий его успеваемость. Если в аттестате появятся тройки, то кредитование студента может быть приостановлено. По окончании образования студент предоставляет банку копию диплома и документ, свидетельствующий о трудоустройстве по выбранной специальности.

Сумма, которую выдает банк, не превышает 100% от суммы обучения за весь период. Некоторые банки делают обязательным получение страховки.

Ряд банков предоставляет кредит на обучение за рубежом.

Можно ли купить товар в рассрочку студенту без официальной работы

Сегодня оформить рассрочку студенту без работы достаточно трудно, но можно. Для этого нужно:

- найти магазин, в котором проводится акция продажи товара;

- поинтересоваться условиями. Иногда то, что торговая сеть называет «рассрочкой», является стандартным кредитом;

- при оформлении отказаться от добровольной страховки;

- представить справку о получении стипендии, как подтверждение наличия стабильного дохода;

- убедиться, что в договоре отсутствуют дополнительные комиссии и платежи.

Прежде чем взять беспроцентный кредит на товар студентам без работы, нужно провести мониторинг стоимости подобного товара у конкурирующих организаций.

Узнать о возможности оформления покупки в рассрочку, студент может непосредственно в магазине у продавца. Иногда сделка может состояться, если клиент представит поручителя.

Без поручительства третьих лиц оформить услугу сложно. Банки считают молодых людей без официальной работы неплатежеспособными и неблагонадежными.

Существует большой риск невозврата заемных средств, а банковские организации с такими заемщиками не работают.

Оформление в магазине

Рассрочкой называют возможность купить товар в течение определенного времени, выплачивая его стоимость ежемесячно, равными частями, без начисления процентов.

Основной особенностью этого финансового продукта становится то, что он предоставляется бесплатно.

Нельзя считать таковой услугу, при которой:

- на предоставленные в долг деньги начисляются проценты;

- выплачивается одноразовая комиссия за оформление и обслуживание;

- выплачивается ежемесячная комиссия;

- необходимо оформить страховой полис.

Иначе говоря, предложения большинства торговых точек рассрочкой не являются. В большей части российские магазины предлагают товарные кредиты.

Однако можно встретить акции от производителей или торговых сетей, при которых предлагается купить какой-либо товар с отсрочкой оплаты на короткий период времени.

При этом иногда требуют внести первоначальный взнос, достигающий 50% стоимости товара.

При этом убеждают клиента, что без страхового полиса в сделке откажут. На самом деле это не так. Без страховки банк может только сократить срок действия беспроцентного займа.

Государственная поддержка

Самый выгодный кредит на оплату учебы дает Сбербанк. Он работает по программе государственной поддержки, поэтому такой заем выгоден и удобен для учащихся.

Условия кредитования:

- сумма равна стоимости обучения;

- срок — период учебы плюс 3 месяца и 10 лет на погашение;

- трудовой стаж и платежеспособность не учитываются;

- ставка — 14,16% годовых, из которых 5,37 компенсирует государство, а 8,79 оплачивает заемщик.

Документы для получения денег:

- анкета-заявление (заполняют в банке);

- договор с образовательной организацией;

- паспорт РФ, документ о временной регистрации (при зачислении в общежитие);

- счет на оплату обучения.

На весь срок учебы и 3 месяца после предоставляется льготный период по оплате основного долга. Он подлежит погашению в следующие 10 лет.

Проценты по кредиту в первый и второй годы обучения платят с отсрочкой: 40% от ежемесячной суммы на первом курсе и 60% на втором. Например, регулярный платеж по кредиту составляет 1 000 руб. Тогда в первый год учебы студент погашает только 400 руб., а во второй — 600 руб. ежемесячно. С третьего курса проценты платят в полном объеме, т. е. 1000 руб. в месяц.

Погасить образовательный кредит с господдержкой допускается досрочно без санкций со стороны Сбербанка.

Можно ли получить рассрочку безработному

На самом деле, взять рассрочку на телефон или бытовую технику может практически любой гражданин РФ, достигший возраста 18 лет. Здесь вовсе необязательно, чтобы клиент был устроен официально, он может работать по договору и получать, например, зарплату «в конверте». К тому же, если нет официального источника дохода, это не означает, что заемщику будет отказано в предоставлении займа. Статус безработного человека вовсе не означает, что у гражданина нет других доходов.

Клиент может иметь следующие виды доходов, которые так же будут учитываться при рассмотрении анкеты:

- Стипендия для студентов является стабильным источником дохода, как минимум на время учебы.

- Неработающие пенсионеры получают пенсию. Кстати, эта категория клиентов является самой низко рискованной по просроченной задолженности, поэтому практически все заявки пенсионеров одобряются.

- Иные социальные выплаты, например, женщина, находящаяся в декрете, получает пособие по уходу за ребенком до достижения им возраста 3-х лет.

Если у клиента нет вообще никакого источника дохода, то есть вероятность того, что ссуду он получить не сможет. Здесь остается надеяться только на доверие кредитного специалиста, который заполнит анкету со слов клиента и укажет ежемесячный уровень дохода.

Для подачи заявки и оформления беспроцентного займа необходимо предоставить следующие документы:

- паспорт гражданина РФ;

- СНИЛС.

Предоставлять документы с работы не нужно, потому что подтверждение дохода требуется только для получения кредита наличными.

Подача заявки

Большинству молодых людей удобнее подать заявку онлайн, чем стоять в очереди в офисе банка.

Предварительное решение банка можно будет узнать в течение нескольких минут. Как правило, в заявке указывают:

- полное имя заявителя, дату рождения, телефон и email.

- данные паспорта, сведения о прописке и месте фактического проживания.

- информацию о размере ежемесячного дохода.

- сведения о находящемся в собственности имуществе.

- номера телефонов контактных лиц.

Рекомендуется указывать в документы достоверные сведения, поскольку заявку проверяет служба безопасности банка.

Поэтому малейшая неточность в заявке приведет к отказу. Рекомендую подавать заявку в несколько банковских организаций.

Банки, выдающие карты рассрочки без подтверждения платежеспособности

Альтернативой может стать получение деньги в долг у знакомых или родственников. Близкие люди оказывают материальную помощь, как правило, без процентов.

Рассрочку студенту может заменить оформление микрокредита в микрофинансовой организации.

Большинство кредитных компаний выдают займы претендентам, достигшим совершеннолетия. Онлайн-кредиты оформляются и выдаются удаленно.

Деньги перечисляют на карту, на банковский счет, на электронный кошелек, через организации, осуществляющие денежные переводы.

При оформлении потребительского кредита в банке, студенту придется переплачивать. Тем более кредитование этой категории заемщиков отмечается высокими процентными ставками.

Чтобы переплата по потребительскому кредиту была минимальной, претенденту нужно найти платежеспособных поручителей.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Кредитную карточку с минимальным кредитным лимитом оформить проще, чем потребительский кредит.

На кредитках, как правило, установлен грейс-период, на протяжении которого заемными средствами можно пользоваться без оплаты процентов.

Некоторые банки оформляют специальные кредитные карты для студенческой молодежи. Такие кредитки предлагают оформить:

- Сбербанк;

- МТС банк;

- Русский Стандарт.

Товар приобретается при оплате картой сразу. Потраченные деньги владелец карточки возвращает на счет в течение определенного срока (до 12 мес.) равными частями.

К возрасту претендента предъявляют разные требования. Хоум Кредит выдает карты рассрочки лицам, достигшим совершеннолетия, а Совкомбанк – двадцатилетним гражданам страны.

Чтобы оформление было быстрым, без проверок и лишних формальностей, неофициально трудоустроенному или безработному соискателю нужно обращаться именно за картой рассрочки, а не за кредитной картой, имеющей такую опцию. Сегодня доступны следующие предложения:

- «Карта рассрочки от Home Credit» (Хоум Кредит банк).

- «Халва» (Совкомбанк).

- «Вместоденег» (Альфа-Банк).

- «Совесть» (Банк Киви).

Средние показатели по первоначальному кредитному лимиту могут достигать 100 000-200 000 рублей. Условия рассрочки у каждой торговой точки устанавливаются отдельно. Если после оформления у пользователя пропадает работа, или прекращает действовать альтернативный источник дохода, то пользоваться картой рекомендуется предельно аккуратно.

Банки, дающие такую возможность

Большинство банков в РФ выдают займы с 21 года. Только 12 кредитных учреждений одобряют ссуду 18-летним клиентам. Из них 9 требуют наличия трудового стажа и подтвержденного источника дохода.

Остаются 3 банка:

- Сбербанк;

- Россельхозбанк;

- Тинькофф.

Здесь нет требований по наличию трудового стажа, а сведения о доходе иногда записывают со слов заемщика. Однако Тинькофф одобрит только минимальную сумму в 15 000 руб. и под повышенные проценты. Россельхозбанк предоставит ссуду пенсионерам, получающим пособие в этом же банке, а Сбербанк даст заем на образовательные цели.

Таким образом, единственное кредитное учреждение, где есть реальный шанс получить потребительский кредит для студентов с 18 лет — Тинькофф Банк.

Условия и процентные ставки

Если у неработающего студента есть пенсионное удостоверение по инвалидности, и он получает пособие в РСХБ, ему предложат кредит на таких условиях:

- сумма — от 30 000 до 1 500 000 руб.;

- ставка — от 9,9 до 10,9%;

- срок — от полугода до 7 лет.

Помимо паспорта с пропиской, банк потребует пенсионное удостоверение, СНИЛС, временную регистрацию (при наличии), выписку по счету.

Условия кредита в Тинькофф Банке:

- сумма — от 15 000 до 15 000 000 руб. (при залоге недвижимости);

- ставка — от 12 до 25,9% годовых;

- срок — от 1 до 3 лет, до 15 под залог квартиры.

Понятие рассрочки и ее отличие от кредитования

Что значит рассрочка простыми словами? Это оплата какого-либо товара или услуги не полностью, а частями в течение определенного времени (от 1 месяца до 3 лет). Регулируется это понятие Гражданским кодексом РФ. Вот, что там сказано.

Сегодня почти смешались два понятия: рассрочка и кредит. И если ошибку допускают рядовые граждане – это понятно, они не знакомы с нюансами того и другого способа оплаты. Но на сайтах крупных магазинов мы видим то же самое заманчивое слово “рассрочка”, но по сути – это потребительский кредит. Так чем рассрочка отличается от кредита?

Отличия от кредитования:

- Участие в договоре только двух сторон: продавца и покупателя.

- Отсутствие процентов по договору.

- Отсутствие штрафов и пени за просрочку платежа, комиссии за обслуживание.

- Пропуск даже одного платежа является основанием, чтобы продавец потребовал вернуть купленную вещь.

- Иногда требуется уплата первоначального взноса.

- Оформление на территории продавца.

- Простота оформления (часто требуется только паспорт).

- Договор регулируется только Гражданским кодексом, а кредитный договор – еще и Банком России.

Это характеристики идеальной рассрочки. По факту, я просмотрела предложения крупнейших торговых сетей страны, во всех речь идет о кредитовании. Правда, условия в любом случае выгоднее, чем по обычному потребительскому займу. А как же надписи на рекламных плакатах “без взносов, без процентов”? Они соответствуют действительности. Но необходимо понять, как это работает.

Например, вы решили купить ноутбук стоимостью 40 тыс. руб. Но для банка он стоит 36 тыс. руб. Такую скидку дал магазин. Вам напрямую он ее не даст. Выигрывают все:

- клиент оплачивает ту стоимость, что стоит на ценнике;

- банк зарабатывает в худшем случае на разнице, а в лучшем случае – ему удастся еще и продать вам страховку;

- магазин продал дорогостоящую вещь и приобрел лояльного покупателя.

Что можно купить в рассрочку? Практически все что угодно. Но, в основном, эта процедура применяется к дорогим товарам: шубы, мебель, электроника и бытовая техника, драгоценности, некоторые услуги.

Со скольки лет можно взять в рассрочку товар? Анализ действующих предложений крупных торговых сетей показал, что в возрасте от 18 до 70 лет.

Условия программ разные. Зависят от банка, который выступает кредитором. К сожалению, я не нашла рассрочку в чистом виде, без участия банка. Поэтому на примерах трех крупных магазинов разберем, как работает программа с участием трех сторон: банка, продавца и покупателя.

Чем отличается кредит от рассрочки?

Рассрочка и кредит позволяют сделать то, на что не хватает денег — купить новый телефон, автомобиль, оплатить ремонт, лечение и т.п. Рассрочку и кредит часто путают, хотя они — не одно и то же.

Рассмотрим, чем отличается рассрочка от кредита. Разницу можно типизировать по:

- условиям предоставления услуги — договор заключают между банком и заёмщиком, этим кредит отличается от рассрочки, когда в сделке участвуют только покупатель и продавец,

- цели выдачи — рассрочку нельзя получить наличными, её предоставляют на покупку чего-то конкретного (нового телефона), этим она отличается от кредита — взятые в банке деньги кредитор тратить не обязан,

- времени предоставления — относительно небольшой срок при рассрочке (от нескольких месяцев до года-двух),

- отношению к кредитной истории — чаще всего она не влияет на возможность взять товар в рассрочку, чем отличается от кредитования,

- предоплате — 10-20% стоимости товара сразу — обычная история при рассрочке,

- предмету залога — при рассрочке это приобретённый товар (новый телефон), при кредитовании — машина, квартира и т.п. (то, что прописано в договоре с займодателем),

- отсутствию/наличию процентов — рассрочку выдают после первоначального взноса, остаток покупатель возвращает равными долями без процентов.

Бывает ли рассрочка с процентами?

Бывает. Но тогда это замаскированный кредит, в чем покупатель может удостовериться, внимательнее перечитав договор.

Скажем, газовую плиту продают в магазине за 20 000 рублей под «беспроцентную рассрочку». Деньги на покупку выдаёт банк-партнёр, установивший 15-процентный кредит, что для покупателя может так и остаться тайной. Магазин сделает скидку, покрывающую сумму этих процентов — и кредит от рассрочки не отличить.

Это нечестно по отношению к клиенту, имеющему право не беспроцентную финансовую услугу — именно этим рассрочка отличается от кредита.

Но это не значит, что возможность купить новый телефон в рассрочку вам дарят. Разница в виде дополнительного сбора (300-800 рублей) на оформление документов и рассмотрение анкеты — это нормально. Ненормально, когда вам не говорят об этом — сбор аналогично процентам могут включить в стоимость товара.

Будьте внимательнее.

ТОП-10 лучших МФО, выдающих займ на карту клиентам от 18 лет

Среди многочисленных компаний-кредиторов на рынке предоставления услуг нетрудно растеряться. Студентам, имеющим небольшой опыт сотрудничества с такого рода фирмами, часто трудно определиться с выбором. Кому довериться студентам без работы, чтобы получить желанный займ в 18 лет?

Для экономии вашего времени предоставляем десятку лучших МФО, выдающих займ на карту от 18 лет.

Kredito24

В «Kredito24» можно получить сумму до 15 тысяч сроком до 30 дней под 1,5%. Здесь нет скрытых сборов и неожиданных денежных переплат – всё чётко оговорено в условиях договора. Нет необходимости в справках, поручителях и залогах. При досрочном погашении задолженности производится перерасчёт процентов.

Деньги Сразу

Преимущество компании для клиента – возможность продления срока погашения задолженности. Также «Деньги сразу» производят перерасчёт процентов при заблаговременном закрытии кредита.

Веб-займ

В этой компании вы можете получить бесплатный займ до 10 дней. На полторы недели вам предоставляют кредит под 0%. Дальнейшие займы предоставляются с различными процентными ставками, зависящими от суммы долга и срока его пользования.

Честное Слово

В компании «Честное слово» студенты могут взять займ без посещения офиса и даже без звонков операторов. Без залогов и поручителей, имея всего лишь паспорт, можно подать заявку на получение кредита с 18 лет на карту в любое время суток. Служба поддержки работает 24 на 7, обеспечивая качественное и своевременное обслуживание клиентов.

Для постоянных клиентов «Честное слово» предоставляет акции и приятные бонусы, поощряя взаимовыгодное сотрудничество.

Сравнительная таблица лучших МФО

| МФО | Первый займ | Процентная ставка | Срок | Возраст |

| Kredito24 | 2000р.- 15000р. | 1.5% | до 30 дней | от 18 лет |

| Лига Денег | 1000р.-35000р. | 0.6-2% | до 365 дней | от 18 лет |

| Деньги Сразу | 1000р.-35000р. | 1.4-2% | до 28 дней | от 18 лет |

| Честное Слово | 1000р.-35000р. | 1-2.1% | до 30 дней | от 18 лет |

| Займер | 1000р.- 8000р. | 0.6-2.2% | до 30 дней | от 18 лет |

| Moneza | 5000р.-30000р. | 0.86-1.6% | до 60 дней | от 18 лет |

| Konga | 1000р.-12000р. | 0.5-1.5% | до 30 дней | от 18 лет |

| Кредит 911 | 1000р.-35000р. | 1.5% | до 24 недель | от 18 лет |

| Быстроденьги | 1000р.-30000р. | 2-2.2% | от 30 дней | от 18 лет |

| Веб-займ | 1000р.-35000р. | 0-1.5% | до 30 дней | от 18 лет |

Размер кредитного лимита карты рассрочки для безработного

Афишировать факт отсутствия официальной работы не стоит. При заполнении заявки нужно указывать альтернативные источники доходов.

Претенденту, поставившему галочку напротив слова « безработный», сразу следует отказ. Для банка кандидаты на получение какого-либо продукта должны иметь работу изначально.

Слово «безработный» означает для кредитора « без постоянного источника» доходов. Таких клиентов банки не кредитуют.

Банки прекрасно осведомлены о том, что половина населения страны работает неофициально. Поэтому подтверждением дохода может справка банковской или любой другой формы, выписка из личного счета в банке, подтверждающего регулярные поступления и пр.

Такие документы можно представить:

- в Альфа банк для оформления карты «Вместо денег»;

- в банк Home Credit для оформления идентичного продукта.

Чем больше документально подтверждений доход потенциального заемщика, тем выше будет кредитный лимит карты.

Возможна ли рассрочка для студентов

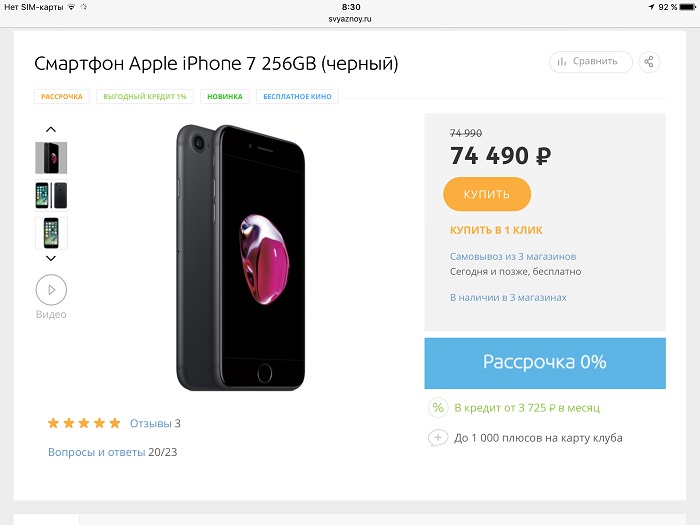

По достижении возраста 18 лет гражданин может начать работать, а может поступить на учебу в ВУЗ, и, скорее всего, еще сколько-то лет жить на стипендию и родительские деньги. Предположим, что вы относитесь к этой категории лиц и желаете купить новенький айфон. Но дают ли рассрочку на телефон студентам? Не потребуется ли оформлять договор на мать или отца?

Особенность такого типа платежей состоит еще и в необязательности предъявления справок с места работы (по форме 2-НДФЛ), трудовых книжек и прочих подтверждений доходов. То есть заключить договор может даже человек, временно безработный или проходящий учебу в университете. Единственное, что потребует от него продавец — привести поручителя (друга, родственника).