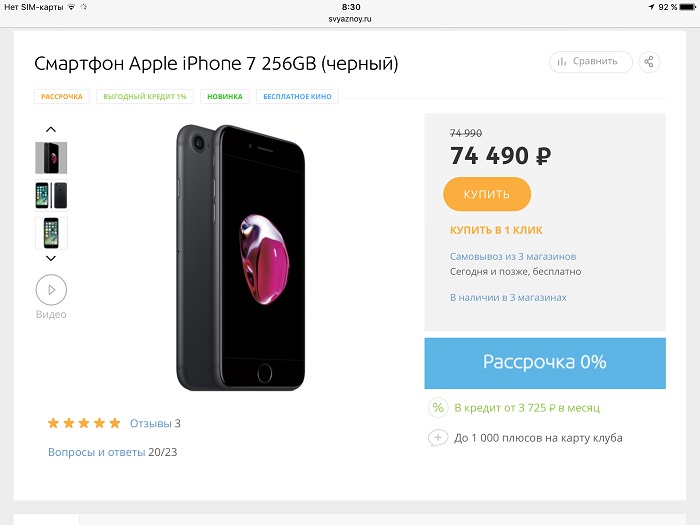

Калькулятор рассрочки

Содержание:

- Понятие рассрочки и ее отличие от кредитования

- Что такое «рассрочка», её преимущества и недостатки

- В чем суть рассрочки

- Инструкция

- Чем рассрочка отличается от кредита

- Примеры программ рассрочки

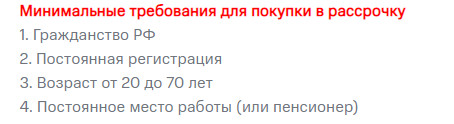

- Требования к заемщику

- Способ №1 – взять займ без процентов

- Чем рассрочка отличается от кредита?

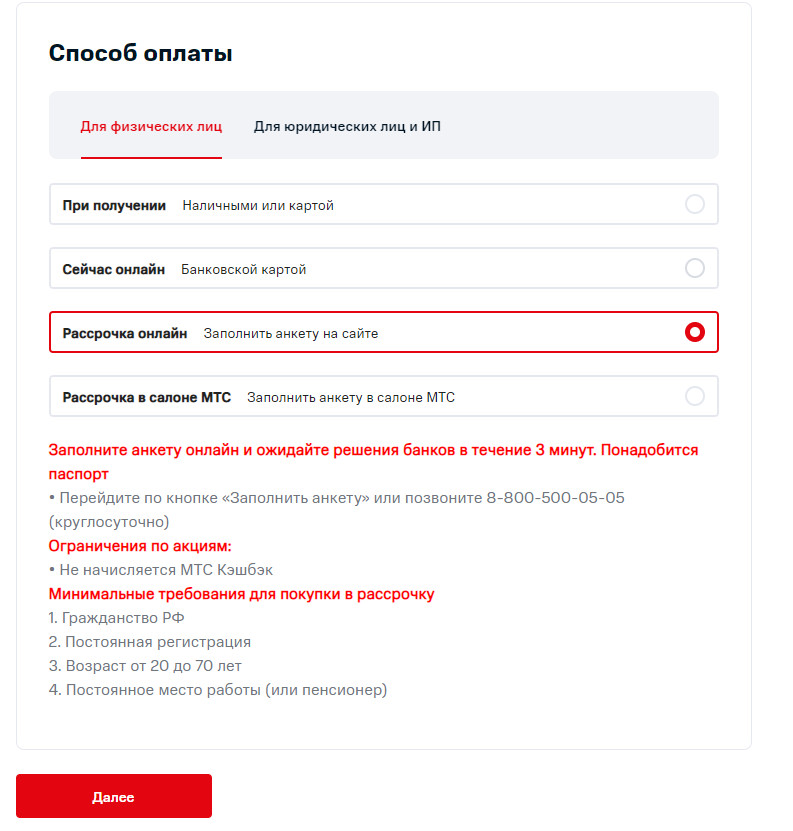

- Как оформить онлайн карту рассрочки с доставкой

- Как правильно оформлять рассрочку

- Основные подвохи для потребителей

- Выплата задолженности и досрочное погашение

- Где смотреть товары, участвующие в акции покупки в рассрочку

- Условия предоставления рассрочки от МТС

- Стоит ли брать ли телефон в рассрочку

- Какая карта рассрочки лучше всех в 2020 году

Понятие рассрочки и ее отличие от кредитования

Что значит рассрочка простыми словами? Это оплата какого-либо товара или услуги не полностью, а частями в течение определенного времени (от 1 месяца до 3 лет). Регулируется это понятие Гражданским кодексом РФ. Вот, что там сказано.

Сегодня почти смешались два понятия: рассрочка и кредит. И если ошибку допускают рядовые граждане – это понятно, они не знакомы с нюансами того и другого способа оплаты. Но на сайтах крупных магазинов мы видим то же самое заманчивое слово “рассрочка”, но по сути – это потребительский кредит. Так чем рассрочка отличается от кредита?

Отличия от кредитования:

- Участие в договоре только двух сторон: продавца и покупателя.

- Отсутствие процентов по договору.

- Отсутствие штрафов и пени за просрочку платежа, комиссии за обслуживание.

- Пропуск даже одного платежа является основанием, чтобы продавец потребовал вернуть купленную вещь.

- Иногда требуется уплата первоначального взноса.

- Оформление на территории продавца.

- Простота оформления (часто требуется только паспорт).

- Договор регулируется только Гражданским кодексом, а кредитный договор – еще и Банком России.

Это характеристики идеальной рассрочки. По факту, я просмотрела предложения крупнейших торговых сетей страны, во всех речь идет о кредитовании. Правда, условия в любом случае выгоднее, чем по обычному потребительскому займу. А как же надписи на рекламных плакатах “без взносов, без процентов”? Они соответствуют действительности. Но необходимо понять, как это работает.

Например, вы решили купить ноутбук стоимостью 40 тыс. руб. Но для банка он стоит 36 тыс. руб. Такую скидку дал магазин. Вам напрямую он ее не даст. Выигрывают все:

- клиент оплачивает ту стоимость, что стоит на ценнике;

- банк зарабатывает в худшем случае на разнице, а в лучшем случае – ему удастся еще и продать вам страховку;

- магазин продал дорогостоящую вещь и приобрел лояльного покупателя.

Что можно купить в рассрочку? Практически все что угодно. Но, в основном, эта процедура применяется к дорогим товарам: шубы, мебель, электроника и бытовая техника, драгоценности, некоторые услуги.

Со скольки лет можно взять в рассрочку товар? Анализ действующих предложений крупных торговых сетей показал, что в возрасте от 18 до 70 лет.

Условия программ разные. Зависят от банка, который выступает кредитором. К сожалению, я не нашла рассрочку в чистом виде, без участия банка. Поэтому на примерах трех крупных магазинов разберем, как работает программа с участием трех сторон: банка, продавца и покупателя.

Чем отличается кредит от рассрочки?

Рассрочка и кредит позволяют сделать то, на что не хватает денег — купить новый телефон, автомобиль, оплатить ремонт, лечение и т.п. Рассрочку и кредит часто путают, хотя они — не одно и то же.

Рассмотрим, чем отличается рассрочка от кредита. Разницу можно типизировать по:

- условиям предоставления услуги — договор заключают между банком и заёмщиком, этим кредит отличается от рассрочки, когда в сделке участвуют только покупатель и продавец,

- цели выдачи — рассрочку нельзя получить наличными, её предоставляют на покупку чего-то конкретного (нового телефона), этим она отличается от кредита — взятые в банке деньги кредитор тратить не обязан,

- времени предоставления — относительно небольшой срок при рассрочке (от нескольких месяцев до года-двух),

- отношению к кредитной истории — чаще всего она не влияет на возможность взять товар в рассрочку, чем отличается от кредитования,

- предоплате — 10-20% стоимости товара сразу — обычная история при рассрочке,

- предмету залога — при рассрочке это приобретённый товар (новый телефон), при кредитовании — машина, квартира и т.п. (то, что прописано в договоре с займодателем),

- отсутствию/наличию процентов — рассрочку выдают после первоначального взноса, остаток покупатель возвращает равными долями без процентов.

Бывает ли рассрочка с процентами?

Бывает. Но тогда это замаскированный кредит, в чем покупатель может удостовериться, внимательнее перечитав договор.

Скажем, газовую плиту продают в магазине за 20 000 рублей под «беспроцентную рассрочку». Деньги на покупку выдаёт банк-партнёр, установивший 15-процентный кредит, что для покупателя может так и остаться тайной. Магазин сделает скидку, покрывающую сумму этих процентов — и кредит от рассрочки не отличить.

Это нечестно по отношению к клиенту, имеющему право не беспроцентную финансовую услугу — именно этим рассрочка отличается от кредита.

Но это не значит, что возможность купить новый телефон в рассрочку вам дарят. Разница в виде дополнительного сбора (300-800 рублей) на оформление документов и рассмотрение анкеты — это нормально. Ненормально, когда вам не говорят об этом — сбор аналогично процентам могут включить в стоимость товара.

Будьте внимательнее.

Что такое «рассрочка», её преимущества и недостатки

Рассрочка — это форма товарно-денежных отношений между покупателем и продавцом без каких-либо посредников. В данном случае покупатель получает товар сразу, даже не имея всей требующейся суммы на руках, продавец получает деньги частями.

Рассрочка заключается, как правило, на небольшой срок, при этом какая-либо переплата отсутствует: предоставлять кредиты физическим лицам могут лишь банковские организации по законодательству РФ.

В качестве основных преимуществ можно выделить:

- Отсутствие переплат: вы заплатите ровно столько, сколько стоит товар, без каких-либо переплат;

- Магазин практически не рискует, когда выдает вам товар в рассрочку, т.к. в случае нарушения обязательств он может просто потребовать его вернуть. Поэтому волокита отсутствует, и получить рассрочку можно даже с плохой кредитной историей — ее просто никто не проверяет;

- Рассрочку дают на небольшой срок — благодаря этому покупатель относительно быстро прекращает быть должником.

К сожалению, на этом плюсы заканчиваются, а начинаются минусы:

- Максимальный срок, на которой предоставляется рассрочка, чаще всего не превышает 6-ти месяцев. В связи с этим, сумма ежемесячного платежа относительно большая;

- В большинстве случаев для получения товара и сопутствующей рассрочки клиент должен сделать первоначальный взнос (по крайней мере 20% от стоимости товара в зависимости от политики магазина);

- Рассрочку привязывают к конкретному товару. Чаще всего ее предоставляют лишь по какой-то конкретной акции;

- Рассрочка может быть «формально бесплатной»: маректологи в условиях акции нередко указывают, что претендовать на рассроченную оплату могут только купившие аксессуары на определенную сумму в дополнение к основному товару.

В чем суть рассрочки

Понятие «рассрочка» определяется Гражданским кодексом, где указано, что сделка совершается путем распределения платежей по времени с внесением оговоренной суммы. Услуга или товар предоставляются покупателю после заключения договора. При совершении сделки нужно учитывать ее особенности:

- Договор рассрочки может быть заключен при покупке любых товаров, однако чаще всего это дорогие вещи.

- Сделка не предполагает дополнительных взносов, например, выплату процентов. Но часто продавцы страхуют свои риски, незначительно завышая стоимость услуг или товаров.

- В соглашении участвуют две стороны – продавец и покупатель, которые заранее оговаривают все условия. Некоторые пункты можно изменить и после заключения договора, но только по обоюдному согласию.

- При составлении документа о рассрочке платежа в нем указываются сроки и размеры выплат, которые в сумме соответствуют цене товара.

- Внесение первоначального взноса считается обязательным, обычно это 20-30% от полной стоимости приобретаемой вещи.

Пример: как работает рассрочка 0-0-24

Когда речь идет о рассрочке обозначающейся 0-0-24. Это значит, что товар можно купить без первоначального взноса, с нулевой переплатой, оплачивая покупку равными частями в течение 24 месяцев.

Интересы участников сделки отражаются в составленном договоре. В документе указываются условия и сроки выплат, а также некоторые нюансы. К примеру, уточняется, как можно вернуть товар, если в нем обнаружен брак. Законом не прописаны особенные требования к таким сделкам, поэтому договор содержит больше пунктов, направленных на минимизацию рисков продавца. Покупатель до момента выплаты всей суммы считается не владельцем, а пользователем приобретенного имущества. Продавец имеет право вернуть себе товар, если к оговоренному сроку вторая сторона не выплатит всю стоимость. Такие же последствия могут наступить в случае пропуска промежуточных взносов.

В случае, когда покупатель перестал совершать выплаты после погашения 50% полной стоимости товара, стороны должны совместно решить, каким образом вернуть оставшуюся сумму.

Важно! Главным моментом при рассмотрении вопроса, что означает рассрочка, является учет того факта, что подобные отношения регулируются Гражданским кодексом.

То есть свои интересы покупатель может отстоять только с помощью обращения в суд. В то время как условия кредитных банковских договоров регулируются Банком России. Это главное отличие кредитов от рассрочки.

Инструкция

Приобрести в рассрочку понравившийся товар в магазине можно с помощью такой инструкции:

- Достоинства получения рассрочки на продукцию весьма очевидны. Клиентам нужно выбрать товар, оплатить согласованный процент, который составляет в пределах 30% от цены. После оплаты клиенты получают чек, с помощью которого дальше оформляется договор. На основании этого соглашения покупателям предстоит на протяжении оговоренного времени вносить в кассу магазина оговоренную сумму денег.

- Для покупки товара с помощью рассрочки клиентам необходимо в обязательном порядке иметь паспорт гражданина России и иной документ, подтверждающий личность клиента. При этом покупателям не нужно приносить справку о доходах, как это требуют многие банки при оформлении кредита. Клиентам не нужно подтверждать личный стаж работы. Поэтому это достаточно удобно. Ведь можно сэкономить время и деньги.

- Договор рассрочки составляется в 2 экземплярах для покупателя и продавца. В данном соглашении указываются все условия магазина, сумма, сроки погашения займа, реквизиты и телефоны для связи.

- Проценты за пользование предоставленной рассрочкой могут полностью отсутствовать или быть очень низкими (не больше 10%). Клиенты обязаны в оговоренный срок вносить нужную сумму средств на указанный в договоре счет. Также покупатели могут досрочно погасить договор, ведь магазины этому не препятствуют.

- Когда клиенты полностью погашают сумму за товар, то договор аннулируется и покупателю выдают чек, который подтверждает полную оплату.

Важно знать, что если клиенты не будут соблюдать сроки оплаты, то продавец может обратиться с исковым заявлением в суд, чтобы попросить вернуть товар или оплатить образовавшуюся задолженность

Чем рассрочка отличается от кредита

Кажется, что между рассрочкой и кредитом нет различий. Однако это глубокое заблуждение. Путаница возникает из-за того, что и та, и другая услуга представляет покупателю выгоду и позволяет приобрести товар, о котором он мечтал, но не мог себе позволить. Заем, предоставляемый банком, не может не иметь целевого назначения. Это потребительский кредит на неотложные нужды и т.п. Он обычно требует обеспечения, выдается в денежной форме.

Кредитор, естественно, — банк, а заемщиком может выступать как физлицо, так и предприниматель. При кредитовании в обязательном порядке подписывается кредитный договор. Вы можете выбрать любой способ получения средств при кредите (карта, наличные), но их мгновенного поступления добиться вряд ли получится. Банку необходимо несколько дней, чтобы проверить ваше финансовое досье, предоставленную информацию и вынести решение. Хотя некоторые учреждения готовы дать кредит в день обращения.

Так чем же кредит отличается от рассрочки? Отвечая на этот вопрос, сразу отметим, что при кредитовании вас ожидают процентные ставки. Во втором случае они отсутствуют. Т.е. при такой покупке происходит отсрочка платежа. Сразу же после внесения первого взноса вы можете покинуть магазин с товаром, однако считаться его полноправным владельцем станете тогда, когда будет выплачена сумма в полном объеме. Данный способ шопинга предполагает составление договора, в котором описаны все условия сделки.

Примеры программ рассрочки

ИКЕА

ИКЕА дает возможность купить товар и равномерно оплачивать его стоимость за 3, 6, месяцев. Кредитором выступает АО ”Кредит Европа Банк”. Условием акции является оформление финансовой карты IKEA FAMILY. Стоимость ее годового обслуживания – 300 руб.

Покупатель не платит проценты, если вовремя вносит ежемесячный платеж. Если платеж просрочен, то начисляются проценты:

- базовые (29 % годовых на неоплаченную сумму) со дня оформления договора до даты платежа;

- альтернативные (59,9 % годовых) со дня, следующего за датой платежа.

Для срока 3 месяца сумма покупки должна быть от 6 до 50 тыс. руб. Для 6 месяцев – от 20 тыс. руб., 9 месяцев – от 30 тыс. руб., 12 месяцев – от 40 тыс. руб.

На последний случай действуют особые условия.

В первом абзаце как раз и объясняется, за счет чего покупатель приобретает товар без переплат (или с минимальной переплатой до 1 %). За счет предоставления покупателю скидки от первоначальной цены товара.

Связной

Связной позволяет разделить оплату на несколько платежей не на все товары, а только из списка магазина. Магазин также не скрывает, что вы оформляете банковский займ. А переплата не возникает за счет предоставленной скидки на сумму процентов и при условии своевременного внесения суммы в погашение долга.

Партнером выступает “Почта Банк”.

| Условия кредитования | |

| Срок кредита | 36 месяцев |

| Сумма кредита | 3 000 – 300 000 руб. |

| Первоначальный взнос | 0 % |

| Процентная ставка | 7 – 43,5 % |

| Скидка магазина | 20 % |

Получается, что магазин дает скидку не более 20 %. Если банк одобрил займ под более высокий процент, то ни о каком беспроцентном кредитовании речь уже не идет.

Как и при получении любого потребительского займа банк предъявляет определенные требования к заемщику.

Меховой салон “Снежная королева”

Какие банки дают кредит на условиях отсрочки платежа в этом магазине? Сразу 4 банка: Хоум Кредит Банк, Русфинанс Банк, ОТП Банк и Альфа-Банк. У каждого свои условия.

Так же, как и в предыдущих случаях, переплата отсутствует за счет дополнительной скидки продавца в размере процентов банка. Но в ежемесячный платеж может попасть страховка, если вы вовремя ее не заметите и не откажетесь от нее до подписания договора или в 14-дневный срок после. А также часто включаются услуги по СМС-уведомлениям банка.

Займ выдается покупателю в возрасте от 18 до 70 лет, имеющим постоянную регистрацию в регионе.

| Условия банков | |

| Хоум Кредит Банк | Русфинанс Банк |

| Сумма кредита: от 1 500 до 500 000 рублей.

Первоначальный взнос от 0 до 50 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 11,23 – 21,76 % годовых. |

Сумма кредита: от 5 000 до 500 000 рублей.

Первоначальный взнос от 0 до 45 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,9 – 19,4 % годовых. |

| ОТП Банк | Альфа-Банк |

| Сумма кредита: от 2 000 до 300 000 рублей.

Первоначальный взнос от 0 до 50 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,3 – 20,1 % годовых. Скидка торговой организации составляет 10 % от стоимости товара. |

Сумма кредита: от 5 000 до 300 000 рублей.

Первоначальный взнос от 0 до 30 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,4 – 15,4 % годовых. |

Как видите, при ответе на вопрос: рассрочка – это кредит или нет, покупателям в данных торговых сетях стоит сказать “да”.

Новый телефон: в чем разница видов покупки

Все зависит от возможностей покупателя и стоимости товара — она влияет на ежемесячный платеж, но не на проценты, начислением которых отличается кредит от рассрочки.

Например, вы приобретаете в рассрочку телефон за 10 000 рублей на 6 месяцев — ежемесячный платеж в таком случае может составить 1 667 рублей (без учета страховки и дополнительных услуг). Или берете телефон этой же стоимости в кредит на 3 года — каждый месяц будете платить от 300 до 600 рублей. Плюс проценты — в зависимости от ставки.

Требования к заемщику

Для получения телефона в рассрочку от МТС компании нужно предоставить личные паспортные данные и один дополнительный документ. Это условие в данном случае считается обязательным для каждого потребителя мобильной связи. Исключений в данном случае нет. Отправить анкету с заявкой можно дистанционно, посетив филиал организации.

В качестве дополнительной документации могут послужить следующие варианты:

- Заграничный паспорт;

- Подтверждение страхования;

- Водительское удостоверение.

Рассрочка будет предоставлена без комиссионных выплат, также не потребуется дополнительных средств, для оплаты за обслуживание личного счета. Долг будет рассчитываться равными долями. Погасить всю сумму можно досрочно либо частями.

Способ №1 – взять займ без процентов

- Получить онлайн-займ под 0%

- Купить телефон на полученные деньги

- Вернуть займ в течение 30 дней

Вы, конечно, слышали про микрофинансовые организации, выдающие займы «до зарплаты» под 500-700% годовых. Но вы могли не знать, что некоторые МФО проводят акции для новых клиентов и дают им деньги вообще без процентов и комиссий. Самое интересное, что для получения займа под 0% даже не нужно выходить из дома – заявка оформляется через интернет, а деньги сразу «падают» на банковскую карту.

«Е заем» – одна из таких компаний. Здесь вы можете взять онлайн-займ на сумму до 15 000 рублей и вернуть его через 30 дней, не переплатив ни копейки. За эти деньги не купишь последний iPhone, но достойный смартфон от LG, Sony, Meizu или Xiaomi – запросто, причем без первоначального взноса.

Где взять первый займ без процентов →

Весь процесс получения займа от заполнения анкеты до зачисления средств на вашу карту занимает не больше получаса. Единственное, что потребуется сделать после оформления заявки – отправить фото основных страниц своего паспорта. Надеемся, что на старом смартфоне, которому вы ищете замену, работает камера.

Недостатки такого метода покупки телефона – небольшая сумма и короткий срок кредитования. И не вздумайте допустить просрочку хотя бы на день, если не хотите познать всю тяжесть процентных ставок микрофинансовых организаций.

Чем рассрочка отличается от кредита?

Чтобы понять, чем отличается рассрочка от кредита, сперва, разберем значения этих видов экономических услуг.

Кредит — это вид финансового взаимодействия, при котором одна сторона предоставляет другой деньги или иные ресурсы на определенное время, а вторая сторона обязуется вернуть полученные средства и комиссию в установленный срок.

Рассрочка — это вид оплаты товаров или услуг, при котором покупателю предоставляется возможность производить расчет частями в течение оговоренного периода времени.

Несмотря на схожесть формулировок, имеется ряд отличий, которые на первый взгляд не столь очевидны. Рассрочку и кредит можно сравнить по следующим критериям:

1. Предоставляемые средства.

Рассрочка рассчитана на приобретение некоего товара или услуги. Она не может быть получена деньгами. А вот, кредит может быть выдан в денежном эквиваленте, а также предоставлен для покупки материальных ценностей.

2. Проценты.

Предоставление кредита, как правило, облагается дополнительными процентами. В рамках договора заемщик обязан полностью вернуть полученную сумму, а также комиссию за пользование деньгами или товаром. В свою очередь, рассрочка не подразумевает какие-либо проценты сверх стоимости товара или услуги.

Если продавец предоставляет рассрочку с определенной процентной ставкой, то это не более, чем завуалированный кредит с подменой понятий.

3. Срок предоставления.

Поскольку кредит подразумевает выплату дополнительных процентов, продавцу выгодно заключать договоры на длительный период. Ведь чем выше срок кредитования, тем больше переплата со стороны заемщика. Как следствие, кредиты предоставляются на сроки от нескольких лет до нескольких десятилетий. Рассрочка же нацелена на формирование доступности товара с его оплатой частями. Как правило, цена одинакова при единовременной оплате и при покупке в рассрочку. Продавец не имеет преимуществ при затяжных сроках рассрочки. Поэтому такая форма продаж предоставляется на сравнительно небольшой промежуток времени, в основном, до года.

4. Требуемые документы.

В большинстве случаем для получения рассрочки потребуется только паспорт. В зависимости от условий при получении кредита могут потребоваться:

- Паспорт

- Справка о доходах

- Копия трудовой книжки

- СНИЛС

- Военный билет

- Медицинский полис

- и другие документы

5. Наличие кредитной истории.

Для предоставления рассрочки, продавца не интересует кредитная история покупателя. А вот кредитные организации досконально изучают информацию о своих клиентах. Кредитная история является одним из основных факторов для принятия решения об одобрении кредита.

6. Время оформления.

В связи с тем, что при рассрочке не проводится дополнительных проверок, и процесс оформления имеет упрощенную форму, на заключение договора уходит, как правило, несколько минут. А вот, получение кредита может занять от одного до нескольких дней.

7. Первоначальный взнос.

Так как рассрочка подразумевает покупку товара или услуги с оплатой по частям, первый платеж, в большинстве случаев, является обязательным. Оплата происходит перед получением покупки и может составлять 10-30% от полной стоимости. В случае с кредитом, первоначальный взнос не требуется. Однако, многое зависит от договора кредитования.

8. Залог.

При получении рассрочки, покупателю не нужно вносить какой-либо залог. В примере с кредитом все иначе. Если сумма кредита или стоимость товара сравнительно низкая, то в таких случаях требование залога может отсутствовать. Однако, частым случаем предоставления кредита является обязательство предоставить залоговое имущество (машина, квартира, земельный участок и т.д.) или поручителя.

9. Право собственности на товар.

Покупая товар в рассрочку, покупатель получает его на условиях пользования. Только лишь после полного погашения рассрочки покупка становится собственностью. По условиям предоставления кредита, приобретенный товар сразу оказывается собственностью.

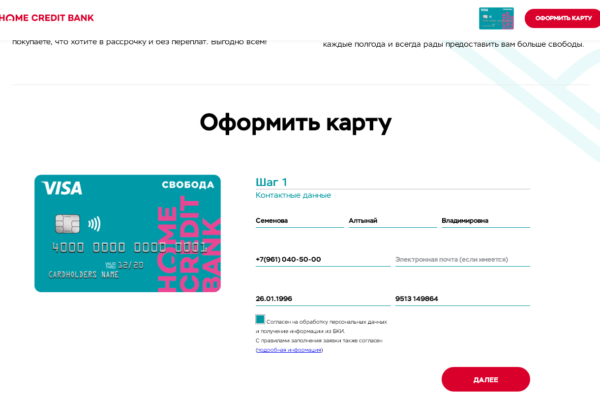

Как оформить онлайн карту рассрочки с доставкой

Если вас заинтересовало один из выше предложенных продуктов, то получить его достаточно просто:

Если все подходит, и вас тарифы устроили, там же заполняете онлайн-заявку и отправляете её на рассмотрение.

Далее остается только ждать решения банка. Одобряют часто, сообщают о решении, в основном, в тот же день. Изготовление быстрое, в согласованную вами дату приедет курьер, привезет пластик и договор, который нужно изучить и подписать.

Есть ли карты рассрочки с доставкой по почте? Нет, так как это слишком ненадежно. Раньше такая практика действительно имелась, но карты часто потерялись, письма не доходили до адресата, ими пытались воспользоваться мошенниками, поэтому теперь только сотрудники привозят карту сразу к её оформителю.

Как правильно оформлять рассрочку

Обратите внимание, что на сайте оформить рассрочку проще и зачастую выгоднее, чем в магазине

Я рекомендую подавать заявку на рассрочку через сайт магазина. На это есть несколько причин:

- Можно отказаться от страховки и дополнительных услуг;

- Можно самостоятельно выбрать банк и условия;

- Можно лично убедиться, нужно ли покупать дополнительные аксессуары, чтобы получить одобрение;

- Можно в спокойной обстановке ознакомиться с условиями кредитования;

- Выше риск получить одобрение, потому что решение не зависит от кредитного менеджера.

Немногие знают, но при личном оформлении кредита или рассрочки и отказе от страхования и дополнительных услуг можно получить от кредитного менеджера «код». Они имеют право ввести его в процессе оформления заявки, если вы чем-то им не понравитесь. Для мошенников существует один код, для лиц в состоянии опьянения – другой, а для обладателей поддельных или испорченных документов – третий. Но иногда они им злоупотребляют и используют в отношении тех, кто отказывается подключать SMS-информирование или оформлять страховку.

Основные подвохи для потребителей

Мнимая акция

Нередко подобными предложениями покупателей просто заманивают в магазин. Действует схема: главное завлечь, а там уж обработаем. На самом деле в торговой точке может просто не оказаться товаров, участвующих в акции, или предложение 0-0-12 действует на самые дорогие или неходовые модели.

Завышение цены

Мониторьте стоимость интересующего вас товара. Если она внезапно выросла и при этом товар выставили по акции, не стоит иметь дело с таким магазином.

0% только на часть срока кредита

Хитрость заключается в том, что рассрочка предоставляется без переплаты, но не на весь срок кредита, а только на его часть. Об этом обычно пишут мелким шрифтом в договоре. К примеру, за первые 6 месяцев – 0%, за следующие 6 месяцев – 12% или больше.

Дополнительные услуги

Банковские сотрудники нередко предлагают подключить смс-информирование, бесплатно получить кредитную карту и т.д. От всего этого клиент вправе отказаться. На одобрение заявки такие вещи не влияют.

Знаете ли Вы что

В древние времена ни одному из кредиторов не нужна была никакая скоринговая программа. Решение о выдаче займа принималось исходя из внешности заёмщика.

Внешность не главное, если вы берете кредит в правильном месте

Выплата задолженности и досрочное погашение

После того как вы оформили покупку, со следующего месяца необходимо вносить платежи. Это легко в МТС, так как оплатить рассрочку можно любым доступным способом: через банкомат, в мобильном приложении, в личном кабинете, в терминале и офисе продаж. Вам понадобится номер счета, куда следует отправлять платежи.

В МТС узнать остаток по рассрочке можно несколькими способами:

- Обратиться с паспортом и документами о кредите к сотруднику в удобном для вас отделении.

- Обратиться с проблемой по телефону с банком 8 (800) 250-05-20 и сообщить оператору необходимые сведения.

- Получить выписку со счета в терминале.

- Пройти авторизацию в личном кабинете банка на сайте или в мобильном приложении.

Для полного погашения необходимо написать соответствующее заявление в отделении банка либо же разместить полную сумму на личном счету и уведомить банк о желании произвести полную оплату. Информация по рассрочке МТС представлена в личном кабинете, перед переводом денег уточните остаток, который следует заплатить.

Если наша статья помогла Вам, ставьте лайк!

Где смотреть товары, участвующие в акции покупки в рассрочку

Любые товары, которые предлагаются по акции в рассрочку, клиенты могут рассмотреть в онлайн-магазине МТС. Каждый предлагаемый в рассрочку товар обозначен специальным знаком. Пропустить его просто невозможно.

Смартфоны

Для удобства покупателей компания МТС установила привлекательные цены на покупку смартфонов. Теперь это максимально выгодно и удобно. Даже новенький смартфон можно приобрести по выгодной стоимости.

Планшеты

Одним из востребованных товаров после телефонов считается планшет. Стоимость такого устройства предлагается по привлекательным ценам и по довольно приемлемым условиям

Чтобы привлечь внимание со стороны покупателей, компания делает выгодное предложение, снижая стоимость товара, делая ее еще более доступной

Дорогостоящие аксессуары

Использование телефона либо компьютеров без дорогостоящих аксессуаров просто невозможно. При этом всегда приходится использовать наушники или микрофоны. В онлайн магазине МТС предлагаются выгодные дополнительные устройства для разных мобильных устройств.

Смарт-гаджеты

Также выгодно по рассрочке покупать необходимые для пользования смарт-гаджеты, удобные цифровые часы, таймеры и так далее. В любом случае даже дорогой предмет будет предлагаться по вполне приемлемой стоимости.

Условия предоставления рассрочки от МТС

Условия при покупке телефонов по программе рассрочки имеют свое преимущество:

- В онлайн-магазине телефонов рассрочка может быть оформлена лишь МТС-банком. Обращаться за получением кредитного продукта можно в салонах МТС. В данном случае вашу заявку могут одобрить и в других банковских учреждениях.

- Чтобы подать заявку нужно иметь при себе удостоверение личности.

- Погасить задолженность придется частями каждый определенный день месяца.

- Можно погасить долг без дополнительных комиссионных начислений.

- На заполнение анкеты и отправки заявки на получение уйдет всего 10 минут.

- В течение 10 минут придет ответ от сотрудников банковского учреждения.

- За получение кредита комиссия не налагается.

У МТС к своим клиентам предлагаются только выгодные условия, с помощью которых можно приобрести современные телефоны по довольно привлекательной цене. При этом не нужно быть абонентом мобильной связи.

Стоит ли брать ли телефон в рассрочку

Преимущества

- Возможность разделения непосильной суммы на несколько небольших частей;

- Получение положительной кредитной истории;

- Предоставление выгодных условий для дальнейших кредитных услуг банка;

- Шанс досрочного погашения с учетом пересмотра процентной ставки и дальнейшего возврата её суммы.

Недостатки

- Риски кредитной «кабалы» при несоблюдении условий договора по рассрочке;

- Угроза накоплений процентных просрочек на большие сроки;

- Существенное влияние на ежемесячный бюджет;

- Дополнительные хлопоты с банковскими документами;

- Необходимость постоянного контроля суммы долга.

Какая карта рассрочки лучше всех в 2020 году

Самая лучшая карта рассрочки – это та, которая подходит именно вам. Вы должны ориентироваться не только на отзывы заемщиков и информационные обзоры, но и на собственное видение того, каким должен быть ваш идеальный продукт.

По снятию наличных

Иногда бывают ситуации, что нужна срочно небольшая сумма наличных, а кроме кредитки под рукой ничего нет. «Свобода» от Хоум Кредит Банка уже не подойдет, у неё в принципе нет такой возможности, давайте рассмотрим два варианта:

| Параметры |

Халва Халва

|

Тинькофф Платинум Тинькофф Платинум

|

| Лимит общий | До 350.000 | До 700.000 |

| Лимит на снятие | До 300 000 руб. в мес. | Без ограничений |

| Процентная ставка | 10% | 30-49,9% |

| Комиссия | 2,9%+290 руб. | 2,9%+290 руб. |

Как видите, комиссия за такую операцию будет одинаковой, а вот процентная ставка очень сильно отличается. Если вы предполагаете, что вам будут нужны бумажные купюры, и льготным периодом вы воспользоваться не сможете, то лучше переплачивать по 10% годовых, а не почти 50%.

По стоимости обслуживания

Оно бесплатное именно у тех карточек, которые изначально создавались именно под совершение покупок в рассрочку. Тинькофф и Русский Стандарт не подходят, потому как у них выпускаются классические кредитки, и к ним только недавно добавили функцию совершения покупок у партнеров под 0%.

Давайте сравним по остальным расходам два подходящих варианта, какой из них обойдется вам дешевле:

| Параметры | Халва |

Свобода Свобода

|

| Кредитный лимит | До 350.000 | До 290.000 |

| Процентная ставка | От 0% до 10% в год | От 0% до 34,8% |

| Комиссия за снятие наличных | 2,9%+290 руб. | — |

| Смс-оповещения | 99 рублей в месяц | 99 рублей в месяц |

Здесь наглядно видно, что основные расходы у вас будут одинаковыми, а вот если совершать покупки вне партнерской сети, то в Хоум Кредит банке они обойдутся вам значительно дороже. Плюс вы не сможете получать наличные. Значит, лучше оформить Халву, она будет дешевле.

По бонусной программе

Вы хотите получать бонусы и тратить их по своему усмотрению, без компенсации, то большинство карт рассрочки вам не подходит. Совкомбанк и Тинькофф предлагают компенсировать только ранее совершенные покупки, у Хоум Кредит Банка программы лояльности в принципе нет.

Соответственно, у вас остаются два участника, которые позволяют свободно распоряжаться бонусами:

| Сравнение |

Platinum от Банка Русский Стандарт Platinum от Банка Русский Стандарт

|

Card Credit Plus от Кредит Европа Банка Card Credit Plus от Кредит Европа Банка

|

| Кредитный лимит | До 300.000р. | До 600.000р. |

| Стоимость обслуживания | 590р. | 0р. |

| Размер кэшбэка | До 25% у партнеров, до 5% в выделенных категориях и 1% на остальные покупки | До 5% в выделенных категориях и 1% на прочие покупки |

| Куда можно потратить бонусы | На товары из каталога вознаграждения, оплату ЖКХ, связи и других услуг в онлайн-банкинге, на перевод банковский или благотворительность | На любые покупки, бонусы становятся доступны моментально после их активации в мобильном банке |

Иногда бывает и так, что люди оформляют карту для одной-единственной, но очень крупной покупки, например, на период ремонта они хотят закупить мебель в магазине, который принимает только Халву. Значит, вам нужно заранее узнать, с какими картами работает нужный вам продавец, и именно на неё претендовать.

Если вам нужно получить карточку максимально быстро и просто, то присмотритесь к Халве, возможно, она именно то, что вам нужно. Полная информация о продукте есть на официальном сайте банка, там же можно заполнить онлайн-заявку на получение карты, и буквально на следующий день уже забрать её.