Что такое дбо и удбо в сбербанке, условия и правила составления договора обслуживания

Содержание:

- Минимальная конфигурация компьютера для работы с системой «Клиент-Телебанк»

- Правовое регулирование

- Интернет-обслуживание

- Удаленное обслуживание частных лиц

- Проблемы с безопасностью при применении ДБО

- Регистрация в системе

- Условия обслуживания

- Защита систем «Банк–Клиент»

- Банковское обслуживание юридических лиц

- Преимущества Системы ДБО «Клиент-Телебанк»

- За что взимается банковская комиссия?

- Мобильный банкинг

- Тарифы на использование услуги Банк-клиент Россельхозбанк

Минимальная конфигурация компьютера для работы с системой «Клиент-Телебанк»

Требование к аппаратной части

32-разрядный (x86) или 64-разрядный (x64) процессор с тактовой частотой 1 гигагерц (ГГц) или выше; не менее 50 MB свободного дискового пространства, возможность подключения внешнего устройства непосредственно к USB-порту (без использования удлинителей, разветвителей и т.п.).

Требование к программной части

- Операционная система MS Windows 7/8/8.1/10 (x86 или x64), MAC OS, Linux.

- Обозреватель интернет MS Internet Explorer 11, Microsoft Edge, Opera, Mozilla Firefox, Google Chrome, Safari, Yandex Browser.

Настройки экрана

- Минимальное разрешение экрана для корректного отображения WWW страниц должно быть установлено не ниже 1024х768.

- Рекомендуемое разрешение экрана: не менее 1366х768.

Настройки браузера

Настройки по умолчанию, кроме настроек коммуникаций, которые могут быть индивидуальными. Рекомендуется отключить неподписанные надстройки браузера.

Доступ в Интернет

Устойчивое соединение с сетью Internet по 443 порту на скорости не ниже 128 кбит/с.

Правовое регулирование

Услуги по ДБО регулируются следующими положениями Центрального Банка России:

- Положение от 16.07.2012 г. № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ»;

- Положение от 19.06.2012 г. № 383-П «О правилах осуществления перевода денежных средств»;

Положения от 24.04.2008 г. № 318-П «О порядке ведения кассовых операций в кредитных организациях на территории РФ» (п. 2.8 «Организация работы с денежной наличностью при использовании банкоматов, электронных кассиров, автоматических сейфов и других программно-технических комплексов»);- Положения от 23.06.1998 г. № 36-П «О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России»;

- Положения от 12.03.1998 г. № 20-П «О правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России»;

- Временное положение от 10.02.1998 г. № 17-П «О порядке приема к исполнению поручений владельцев счетов, подписанных аналогами собственноручной подписи, при проведении безналичных расчетов кредитными организациями».

Кроме того, необходимо учитывать требования:

- Федерального закона от 06.04.2011 г. № 63-ФЗ «Об электронной подписи»;

- Стандарта Банка России СТО БР ИББС-1.0-2010 «Обеспечение информационной безопасности организаций банковской системы Российской Федерации;

- Письма Банка России от 03.04.2004 № 16-Т «О рекомендациях по информационному содержанию и организации web-сайтов кредитных организаций в сети Интернет» (вместо него 128-Т от 23.10.2009);

- Письма Банка России от 30.08.2006 № 115-Т «Об исполнении Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма в части идентификации клиентов, обслуживаемых с использованием технологий дистанционного банковского обслуживания (включая интернет-банкинг)»;

- Письма Банка России от 27.04.2007 № 60-Т «Об особенностях обслуживания кредитными организациями клиентов с использованием технологии дистанционного доступа к банковскому счету клиента (включая интернет-банкинг)»;

- Письма Банка России от 07.12.2007 № 197-Т «О рисках при дистанционном банковском обслуживании»;

- Письма Банка России от 31.03.2008 № 36-Т «О рекомендациях по организации управления рисками, возникающими при осуществлении кредитными организациями операций с применением систем интернет-банкинга»;

- Письма Банка России от 30.01.2009 № 11-Т «О рекомендациях для кредитных организаций по дополнительным мерам информационной безопасности при использовании систем интернет-банкинга»;

- Письма Банка России от 26.10.2010 № 141-Т «О Рекомендациях по подходам кредитных организаций к выбору провайдеров и взаимодействию с ними при осуществлении дистанционного банковского обслуживания».

Услуги по ДБО регулируются следующими положениями Национального Банка Украины:

Постановление правления НБУ от 21.01.2004 № 22 Об утверждении Инструкции о безналичных расчетах в Украине в национальной валюте, Глава 11.

Интернет-обслуживание

Интернет позволяет выполнять почти все операции, доступные в реальной жизни, существенно упрощая процедуру и сокращая время на ее выполнение. Так и интернет-обслуживание банковских клиентов (физических и юридических лиц, кредиторов, вкладчиков или просто пользователей) помогает в режиме онлайн совершать манипуляции с собственными счетами, отслеживать операции, изменения, формировать выписки и много другое без ограничения по времени. Круглосуточное обслуживание, расширяющийся функционал – основополагающие принципы работы интернет-банкинга.

Простые транзакции средств на счета продавцов товаров, услуг, коммунальных служб, открытие кредитов и депозитов, переводы за границу, приобретение и обмен валюты, заказ новых кредитных карт, блокирование собственных счетов, даже планирование поездок с возможностью оформления билетов здесь же на сайте банка – это лишь малая доза основных возможностей системы банковского интернет-обслуживания.

Удаленное обслуживание частных лиц

Частным клиентам Сбербанк предлагает использовать онлайн-сервисы ДБО, которые значительно упростят вашу жизнь в плане грамотного распределения и управлениями финансов. Сбербанк Онлайн и Мобильный банк всегда под рукой. Достаточно ввести логин и пароль для входа в Личный кабинет, который аккумулирует всю информацию по вашим вкладам, счетам, кредитам. Отметим самые важные особенности системы ДБО для частных лиц.

Сбербанк Онлайн

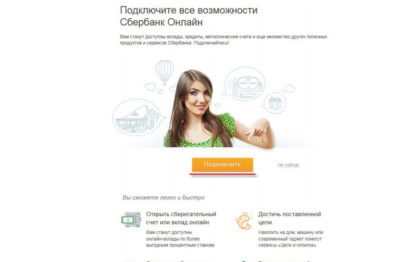

Первичная регистрация в системе происходит посредством указания номера вашей действующей карты Сбербанка. Если вами ранее не был заключен договор на ДБО в отделении банка, то вы можете самостоятельно расширить функционал системы. В Личном кабинете вы можете сохранять шаблоны привычных и повторяющихся платежей, а также быть в курсе финансовой информации, касающейся курса валют.

При первом входе в Сбербанк Онлайн система предложит вам расширенные возможности ее использования. Просто нажмите на кнопку Подключить.

При первом входе в Сбербанк Онлайн система предложит вам расширенные возможности ее использования. Просто нажмите на кнопку Подключить.

Система ДБО для частных лиц предполагает предоставление сведений о предодобренных предложениях банка для действующих клиентов. Эти данные вы сможете увидеть в соответствующей вкладке, например, Кредиты.

Мобильный банк

Телефон может быть не просто средством развлечения, но и финансовым помощником. К тому же, Сбербанк предлагает установить мобильное приложение Интернет-банка со специальной услугой Финансовый помощник. Он поможет вам накопить на отпуск или приобрести покупку таким образом, чтобы ваш семейный бюджет не был разрушен.

Что может помочь вам сделать Мобильный банк:

- Стать вкладчиком. Счет можно открыть без посещения банка непосредственно клиентом.

- Получить кредит. Предодобренные предложения отразятся на вашем экране, вам останется только заполнить заявку.

- Переводить деньги между счетами собственными, одного банка или на карту или счет в другом банке.

- Пополнять телефон, зная только его номер.

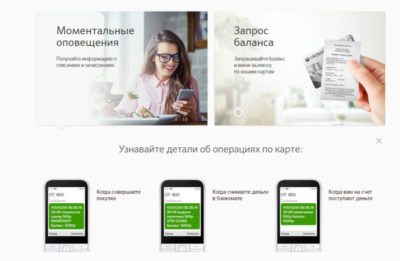

Установите Мобильный банк на ваш телефон и контролируйте финансовые передвижения ваших средств

Установите Мобильный банк на ваш телефон и контролируйте финансовые передвижения ваших средств

Важно, что при подключенном Мобильном банке вы будет в курсе движения ваших денежных средств постоянно. Поступления денег, списания, оплата услуг, вход в Сбербанк Онлайн — каждый ваш шаг будет продублирован посредством отправки СМС-сообщения с номера 900

Проблемы с безопасностью при применении ДБО

Рекомендации по некоторым аспектам безопасности использования ДБО даны в разъясняющих письмах Банка России. В том числе стоит упомянуть:

- Письмо ЦБ РФ «Об особенностях обслуживания с использованием ДБО» от 27.04.2007 № 60-Т. Выход письма в свое время наделал много шума и среди клиентуры, и среди работников юридической службы банков, отвечающих за договорные отношения. Дело в том, что в этом письме впервые в четкой форме даны рекомендации банку отказывать клиенту в выполнении распоряжений, полученных по ДБО, по причинам:

- возникновения сомнений по примененной ЭЦП;

- возникновения сомнений по самой производимой транзакции.

Условия о возможности подобных отказов следует включить в клиентские договоры.

Результатом этого письма стало появление систем электронного отслеживания и анализа платежей, производимых по ДБО. Платежи, квалифицированные как «сомнительные», не пропускаются системой и направляются в отдельное хранилище. Чтобы все-таки выполнить платеж, клиенту необходимо связаться со специальным отделом банка, пройти дополнительную идентификацию и дать разъяснения по платежу. При этом критерии, по которым настраивается система отслеживания, не всегда срабатывают верно.

Практическая ситуация: по «мнению» банковских аналитических систем, одним из самых подозрительных контрагентов является… СКБ «Контур». Платежи в размере обычно не более нескольких тысяч рублей, направляемые на счет головной организации «Контура» в Екатеринбурге, «заворачиваются» клиент-банком или интернет-банком с удивительной регулярностью. Банковские отделы сомнительных платежей, с которыми приходится связываться в каждом случае, никаких пояснений, кроме «так настроена система», не дают. В итоге за задержку оплаты и, как следствие, оформления, например, КЭП для отчетов в Росалкогольрегулирование в необходимые сроки, спрашивать не с кого.

- Письмо БР «О выборе провайдеров при осуществлении ДБО» от 26.10.2010 № 141-Т. Письмо содержит рекомендации по выбору провайдеров для организации работы с ДБО. Это обусловлено тем, что основным видом риска в системах ДБО для юрлиц является вероятность проведения так называемых сетевых атак — несанкционированного внешнего доступа к системе, позволяющего воздействовать на банковские операции и пользоваться хранящейся в системе информацией. Для минимизации риска БР установил требования к провайдерам, привлекаемым банками для ДБО.

- Письмо БР «Об организации управления рисками при операциях с применением Интернета» от 31.03.2008 № 36-Т. В нем дублируются некоторые требования письма № 141-Т, а также дополнительно вводятся критерии определения и минимизации рисков:

- Нарушения банком (и его отдельными работниками) требований законодательства РФ при проведении операций в системе ДБО.

- Нарушения конфиденциальности информации (как в самом банке, так и с участием провайдера). Так называемое нарушение конфиденциальности обычно является основой для еще одного распространенного вида мошенничества в системах ДБО — применения инсайдерской информации для доступа к системе, в первую очередь к счетам. Инсайдерская информация — это сведения (обычно секретные), полученные от того, кто находится «внутри» системы, к которой нужен доступ. Например, такой информацией будут коды доступа и пароли к системе банка, несанкцинированно переданные работником банка сторонним лицам.

- Неэффективной организации работы в ДБО, приводящие к частым ошибкам и влекущие за собой снижение эффективности обслуживания и деловой репутации банка.

Дополнительно нужно еще упомянуть методические рекомендации, составленные Ассоциацией российских банков (АРБ) от 12.12.2012 (без номера). В них детально описан порядок действий и клиента и банка в случае выявления хищения (мошенничества) в используемой системе ДБО.

Проблемы безопасности систем ДБО, безусловно, существуют. Однако вопрос все больше прорабатывается банками. Следование рекомендованным правилам безопасности и банками, и клиентами должно минимизировать риски при применении систем ДБО.

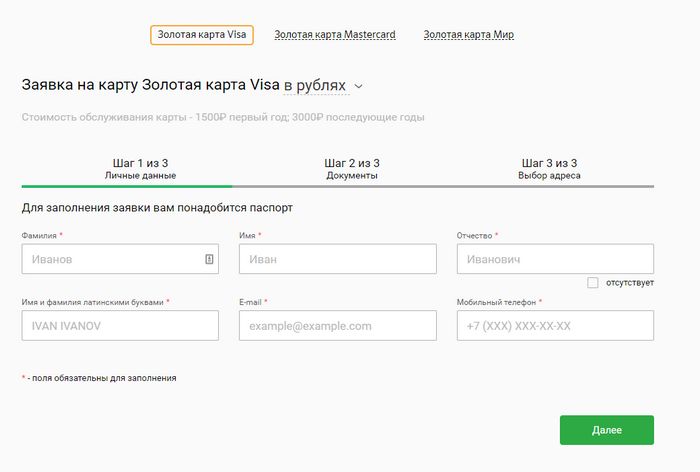

Регистрация в системе

Регистрация для получения дистанционного банковского обслуживания – процедура, которая может доставить некоторые хлопоты. Зато, когда вы ее пройдете, вам удастся в полной мере наслаждаться свободой своей финансовой жизни.

Подключить ДБО достаточно просто, в первую очередь вам необходимо обратиться к работнику в любом отделении Россельхозбанка. Там необходимо написать заявление на предоставление вам услуг

Очень важно предоставить сотруднику банка паспорт, банковскую карту и договор на заключение услуг. Вам выдадут логин и пароль, которые активируются в течение 24 часов

Вам выдадут одноразовый пароль, который вам придется сразу же поменять.

Также вы можете получить доступ в дистанционное банковское обслуживание через банкомат или терминал. Вставьте в такое устройство свою банковскую карточку, пройти идентификацию посредствам ввода пин-кода. Когда система запусти вас, необходимо открыть меню Интернет-банк, а там выбрать пункт Подключение. Через несколько секунд устройство напечатает вам чек, где будет указан логин для входа. Временный пароль будет отправлен на номер, указанный при регистрации банковской карты.

Пользователям, которые уже регистрировались ранее в Интернет-офисе, необходимо пройти авторизацию в ЛК старого образца. Зайдите в основное меню и выберите раздел Подключение новой системы дистанционного банковского обслуживания Интернет-банк. На новой странице вам предложат ознакомиться с правилами использования, после чего вам придется согласиться с требованиями. Когда эта процедура будет окончена, необходимо будет ввести номер своего сотового, куда будет отправлен одноразовый код-пароль. Логин же будет указан на экране.

Также зарегистрироваться в дистанционном банковском обслуживании вы сможете на официальном сайте Россельхозбанка. Для этого войдите в специальное окно, где нажмите на страницу Регистрация. Введите все необходимые данные, а также реквизиты вашей банковской карты. Когда все это будет проверено, вас зарегистрируют в БС клиент.

Учитывайте, что для того, чтобы войти в систему, вам придется пройти двухступенчатую проверку. В первую очередь при входе на сайт необходимо ввести логин и пароль. Вам на номер телефона придет СМС-сообщение, в котором будет указан код доступа. Такой метод проверки сделан для повышения безопасности персональных данных. Чтобы не допустить запоминания данных, служба поддержки рекомендует использовать виртуальную клавиатуру. Для облегчения входа вы можете задать специальный четырехзначный код.

Условия обслуживания

По ДБО клиент имеет право обслуживаться в любом удобном для него офисе банка. Кроме того, обращаться за разными продуктами банка можно в разные отделения, это не запрещено.

Кроме того, клиент имеет возможность обслуживаться дистанционно. Для него доступна горячая линия организации, которая работает круглосуточно (звонок на нее бесплатный). Можно установить и использовать мобильное приложение «Сбербанк Онлайн», получать информацию о производимых операциях, важных предложениях через СМС-сервис «Мобильный банк».

Такие типы дистанционного обслуживания позволяют клиенту экономить свое личное время на визит в офис, поскольку многие индивидуальные и общие предложения доступны для оформления не только в отделении банка, но и через приложение/горячую линию/личный кабинет на сайте.

При желании расторгнуть договор ДБО в Сбербанке клиент должен помнить о том, что это является причиной для прекращения пользования услугами организации. После расторжения договора банковского обслуживания клиент не имеет права пользоваться предоставляемыми услугами. Все имеющиеся на руках карты он сдает в офис, деньги с них можно получить через кассу. То же касается вкладов и инвестиционных счетов.

Если у клиента есть кредитные обязательства перед банком (кредит, кредитная карта, ипотека), Сбербанк имеет право отказывать в расторжении договора обслуживания до момента полного погашения задолженности.

Защита систем «Банк–Клиент»

Как мы уже говорили, особенностью защиты «толстого» решения является наличие на рабочем месте клиента установленного комплекта ПО, состав которого определяет сам банк. То есть у кредитно-финансовой организации есть возможность выдвинуть ряд требований к программному обеспечению на конечной рабочей станции. Вводить в состав системы «Банк–Клиент» решение по endpoint-защите стало хорошей практикой в банковской среде. Из наиболее часто применяемых методов здесь – пассивный мониторинг активности в программной среде или даже комплексное решение, которое может включать в себя такие модули, как антивирусное ПО, хостовый IPS, базовый персональный межсетевой экран, средства криптографической защиты информации (СКЗИ), возможность многофакторной аутентификации и т.д.

Что следует отметить, как хорошую практику использования традиционных средств защиты банк-клиентов? Список ниже:

Использование СКЗИ. Кроме применения криптосредств для защиты передачи информации по недоверенным каналам связи, хорошей практикой стало использование сертифицированных ФСБ СКЗИ для генерации электронных цифровых подписей (ЭЦП). Основная задача криптосредства в данном случае – обеспечение неотказуемости банковских операций в случае возникновения конфликтов (использование сертифицированных средств позволяет обеспечить юридическое основание при рассмотрении спорных случаев в судебных инстанциях).

Защита ключевой информации. Использование СКЗИ и ЭЦП для совершения банковских операций означает, что ключевая информация является в подобных системах «Клиент–Банк» одним из главных объектов атаки. Обладая этими данными, нарушитель сможет совершать легитимные финансовые транзакции от лица клиента.

В связи с этим дополнительные меры для защиты ключевой информации всегда являются приоритетными. Среди основных тенденций – уход от применения накопителей и использование различных защищённых способов хранения информации, а также исключение ее хранения в недоверенной среде. Например, желательно использование процессорных смарт-карт и USB-токенов с возможностью совершения криптоопераций непосредственно на аппаратном устройстве.

Двухфакторная аутентификация. Дополнительным уровнем защиты может быть двухфакторная аутентификация сессии работы пользователей с системой «Клиент–Банк». Для этого можно использовать аппаратные и программные генераторы одноразовых паролей, токены и т.д.

Аутентификация на уровне транзакций. Проверка подлинности предполагает не единичную аутентификацию в рамках сессии работы системы «Банк–Клиент», а проверку при каждой из финансовых операций. Эта технология всегда способствует повышению уровня защищённости, но очень редко применяется для корпоративных клиентов. Дело в том, что при проведении большого количества платежей подобный режим вызывает слишком большое число нареканий со стороны самих пользователей системы.

Антивирусное ПО. Так или иначе, вредоносный код – это основной вектор атаки, в том числе и для корпоративных клиентов. Поэтому рекомендации по использованию комплексов антивирусной защиты на компьютерах с ДБО предлагаются практически всегда. Иногда в практике защиты встречаются случаи, когда антивирусная защита (хотя бы бесплатная) включается непосредственно в комплект поставки ПО «Клиент–Банк».

Использование комплексов End — point Security. Дополнительным уровнем защиты от внешнего воздействия систем «Клиент–Банк» является использование автономно управляемых (зачастую с предустановленными рекомендованными настройками) комплексов Endpoint Security. Кроме антивирусной защиты, они могут включать в себя один или несколько компонентов: персональный межсетевой экран, хостовое средство обнаружения вторжения, средство криптографической защиты.

Банковское обслуживание юридических лиц

Обслуживание юридических лиц – важнейший вид деятельности банковских структур. Будучи корпоративными клиентами финансовой организации, предприятия транспортируют собственные активы с использованием банковских счетов, оплачивая небольшие комиссионные средства за предоставленный сервис или фиксированную необременительную плату ежемесячно. Крупные предприятия представляют большой интерес для банка. Счета юридическим лицам нужны для хранения, движения средств и регистрации производимых мероприятий. Расчеты организации, равно как и счета, находятся в полной безопасности, анонимности, выполняются в строгом соответствии с нормами права РФ: закон «О банках и банковской деятельности», НПА Центрального банка РФ

Преимущества Системы ДБО «Клиент-Телебанк»

- Мобильность пользователей Системы (нет необходимости установки программного обеспечения системы ДБО на рабочем месте клиента).

- Защищенный обмен информацией между Клиентом и Банком (вся передаваемая по каналам связи информация шифруется с использованием сертифицированных средств криптографической защиты информации).

- Возможность обмена электронными документами между Клиентом и Банком 24 часа в сутки 7 дней в неделю (с их дальнейшей обработкой в «операционное» время Банка).

- Возможность работы сотрудников Клиента в режиме «Удаленный работник» (Outstaffing, Telecommuting,…). Данный вид найма сотрудников уже давно популярен в Европе и набирает популярность в России.

- Возможность управлять своими счетами, открытыми в нескольких филиалах Банка.

- Гибкое распределение прав доступа пользователей (разграничивается доступ пользователей к счетам и операциям, таким как подпись документов, создание документов, редактирование документов, удаление документов, только чтение, отправка подписанных документов в Банк).

- Хранение всех данных (платежные документы, выписки, справочники, протоколы работы и т.д.) на серверах банка (обеспечивает надежность хранения информации, доступность информации независимо от местонахождения пользователей системы, а так же достоверность информации);

- Низкие трудозатраты на техническую поддержку (упрощение обслуживания рабочих мест пользователей системы).

- Централизованное протоколирование действий пользователей Системы с защищенным хранением на серверах банка (обеспечивает сохранность и достоверность информации о действиях пользователей в системе, а так же позволяет осуществлять качественную техническую поддержку пользователей Системы).

- Простота обновлений версии Системы ДБО и справочников системы.

- Оперативность и простота внесения любых изменений по Клиентам (изменение реквизитов клиента, блокировка\разблокировка\регистрация новых пользователей в Системе, регистрация ключей ЭП и т.д.).

- Применение дополнительных мер защиты (SMS-OTP, SMS-информирование, фильтрация по IP и USB-устройство с функцией невозможности изъятия из него записанной ключевой информации).

- Абсолютная простота установки (Клиент получает в Банке ключи ЭП и Руководство по установке и настройке ПО, далее достаточно выполнить действия, описанные в указанном руководстве и через 1 минуту клиент готов к работе).

За что взимается банковская комиссия?

Комиссия – законный способ банка заработать. Как правило, банковские комиссии бывают:

- Единоразовыми.

- Ежемесячными.

- Ежегодными.

Рассмотрим банковские комиссии на примере взятия кредита. Сегодня с заёмщиков обычно взимаются комиссии за такие операции:

- рассмотрение заявления

- выдача кредита

- начисление денег на счёт заёмщика

- принятие ежемесячного взноса

- досрочное погашение займа

- ведение ссудного счёта

- сопровождение кредита уполномоченным сотрудником банка

Чтобы взятие комиссии не стало неприятным сюрпризом для клиента, все комиссионные операции заранее указываются в договоре.

Мобильный банкинг

Мобильный банкинг позволят совершать определенные действия через телефон. Перечень операций, которые можно совершать через мобильный банк, намного меньше, чем через Клиент-Банк или Интернет-Банк.

Через мобильный банкинг юридические лица могут:

- узнавать информацию по статусу расчетного счета и сумме остатка по нему;

- проверять поступление денег и расходы;

- запрашивать выписку по счету;

- оформлять платежные поручения;

- оплачивать некоторые услуги компании;

- создавать шаблоны платежек.

Для совершения некоторых операций есть определенные требования к телефону или смартфону (версия прошивки, операционная система и другие).

Для того, чтобы подключить мобильный банкинг, представитель юридического лица должен написать заявление в банк или при заключении договора расчетно-кассового обслуживания указать на необходимость подключения данной услуги.

Многие банки предоставляют услугу «Мобильный банк» за дополнительную плату. Бесплатно дают «урезанную» версию программы – то есть, клиент может зайти на расчетный счет и проверить поступление денег и остаток денег на счету, а, например, формирование платежек будет недоступно.

Использование мобильного банкинга подразумевает прохождение процедуры идентификации личности. При входе в систему через интернет потребуется ввести логин и пароль, выданный при личном визите в банк, при обращении через call-центр – фамилию, имя, отчество и паспортные данные или контрольное слово. Для SMS-банкинга потребуется предварительно зарегистрировать номер телефона и получить код для подтверждения действий и запросов. Данные способы позволяют сократить возможность мошенничества и обеспечивают защиту от «взлома».

Кроме этого, мобильный банк предоставляет дополнительную услугу – SMS-банкинг. Суть сервиса – получение информации по счету или формирование платежек через SMS. Такая услуга есть не у всех банков.

То есть, для получения всей необходимой информации клиенту не нужно звонить в call-центр, достаточно просто отправить SMS-сообщение на определенный номер с запросом. Таким же образом может быть повторно проведена операция или создано новое платежное поручение.

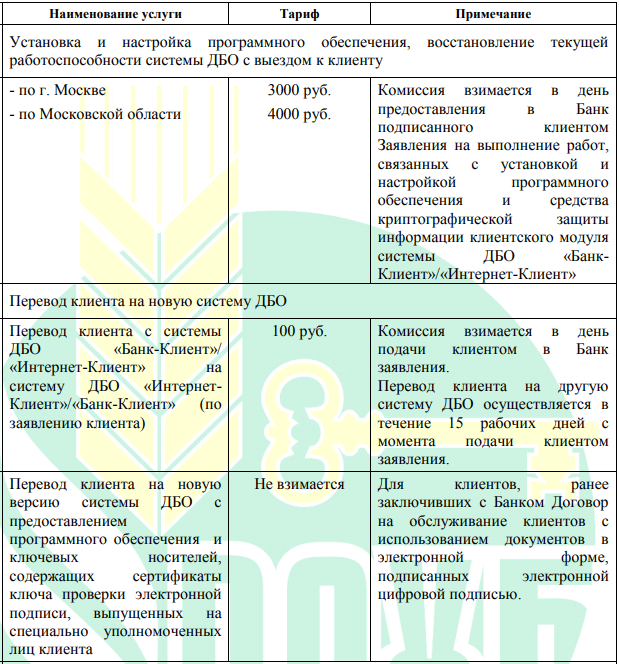

Тарифы на использование услуги Банк-клиент Россельхозбанк

Пользуясь услугой Банк – клиент Россельхозбанк можно экономить на обслуживании через кассу. Вы получаете возможность экономии 800 рублей на расчётно – кассовом обслуживании. Вместо этого вы заплатите всего 650 рублей, используя банк – клиент, а при управлении счётом через интернет – клиент оплатите 550 руб.

Подключая дистанционное банковское обслуживание сразу, как только открываете счёт, вы получите эту услугу бесплатно. Просто открывая счёт нужно будет заплатить 2000 руб. (открывая счёт в национальной валюте) или 70 долларов (если в долларах).

Стоимость перехода с Интернет – клиент на Банк – клиент всего 100 рублей.

Выгодно, что при использовании любой из двух услуг оплата платёжного поручения выйдет дешевле, чем выполнять их через отделение банка (вместо 60 рублей за одно поручение, можно заплатить 30 рублей).