До какого возраста дают ипотеку на квартиру в сбербанке в 2019 году

Содержание:

- До какого возраста дают ипотеку на жилье в банках и другие возрастные ограничения

- Различия в возрастных ограничениях по ряду программ

- Со скольки лет можно взять ипотеку на квартиру?

- Причины ограничений

- Какие банки рассматривать?

- Возрастные ограничения банка и их причины

- Особенности требований банков к минимальному возрасту

- Условия взятия кредита

- Требования к минимальному возрасту

До какого возраста дают ипотеку на жилье в банках и другие возрастные ограничения

При принятии решения о выдаче ипотечного кредита банк обращает внимание на следующие характеристики заявителя:

- уровень доходов;

- кредитная история;

- возраст.

В зависимости от этих показателей также зависят условия кредита, к которым относятся такие как процентная ставка, сумма выделенных денежных средств и срок погашения. Это связано с тем, что все указанные параметры заемщика создают его платежеспособность. Идеальным клиентом банка является гражданин, который подает заявку в возрасте от тридцати до сорока лет. В этом случае он успеет рассчитаться по кредиту до выхода на пенсию.

Если отдельно рассматривать такой критерий как возраст, то становится понятно, каких рисков банк стремится избежать. Молодой возраст может стать причиной проблем с трудоустройством, так как при недостатке опыта найти работу достаточно затруднительно. Напротив, сотрудничество с людьми преклонного возраста могут осложниться из-за возникшей нетрудоспособности клиента в силу болезни или смерти.

Таким образом, возраст для ипотеки играет далеко не последнюю роль. Как правило, банки устанавливают минимальный и максимальный возрастной порог для заемщиков. Однако обострение конкурентной борьбы из-за растущего количества банковских организаций привело к смягчению выставляемых требований. Для расширения своей клиентской базы банки готовы кредитовать даже людей пенсионного возраста. Однако стоит учитывать, что риски при этом не снижаются

Следовательно, необходимо принимать во внимание дополнительные условия

Чаще всего ответ на вопрос, до какого возраста дают кредит на жилье, следующий – до 65 лет. Получается, что к пенсионному возрасту большинство банков готово добавить буквально несколько лет. Определенное число банков кредитует граждан до 70 лет. Верхняя возрастная граница редко когда доходит до 75 лет. Возможно колебание и в меньшую сторону: есть кредитные организации, для которых обязательно, чтобы полное погашение кредита произошло до выхода человека на пенсию.

Обратите внимание на наличие требования о занятости: некоторые банки принимают заявки только от тех пенсионеров, которые продолжают работать. Свою специфику имеет военная ипотека: в данном случае максимальный возраст составляет 45 лет

Свою специфику имеет военная ипотека: в данном случае максимальный возраст составляет 45 лет.

Молодым людям необходимо знать, что для такого кредита как ипотека возраст заемщика должен быть минимум 18 лет. Однако таких предложений практически не встречается. Работать с клиентами, только достигшими совершеннолетия, соглашаются, как правило, только при наличии поручителей и залога. Большинство банков в своих требованиях указывает возраст с 21 года, некоторые увеличивают его до 23 лет. Если вы уже перешагнули этот рубеж, на первый план выходит уровень платежеспособности, который оценивается исходя из имеющего уровня дохода

Также важно соответствовать требованию о наличии определенного трудового стажа. Банк присваивает статус молодой семьи в том случае, если супругам еще не исполнилось 35 лет

Для них предлагаются отдельные программы на льготных условиях кредитования. В частности, есть возможность получить государственную субсидию.

Стоит отметить, что если заявку на ипотеку подают супруги, то шансы на одобрение выше. Для банка пары имеют преимущество перед одинокими заемщиками, так как они несут солидарную ответственность. Даже в том случае, если один из супругов утратит свою платежеспособность, обязанности по кредиту будет выполнять второй. Требования к возрасту также могут быть смягчены, особенно если имеется серьезная разница в возрасте.

Различия в возрастных ограничениях по ряду программ

Возрастной ценз может быть снижен, когда речь идет о специализированных программах, направленных на конкретные социальные слои населения:

- для молодых семей;

- молодежи;

- учителей;

- медиков;

- иных работников бюджетной сферы;

- военнослужащих и т.д.

Спецпрограммы с государственной поддержкой строго регламентированы на уровне федеральных законов. Обязательность соблюдения жестких мер вызвана особой выгодой и социальной ориентированностью некоторых проектов, реализуемых в качестве мер адресной социальной поддержки.

Кроме того, существует альтернативная возможность получить выгодный кредит, не взирая на возраст, если в качестве созаемщика привлечь более молодых родственников (детей, внуков), которые, при преждевременной кончине основного плательщика, примут на себя обязательства перед кредитором, одновременно принимая ипотечное жилье в качестве наследуемого имущества. На таких условиях банк с большей вероятностью одобрит ипотеку 75-летнему клиенту, предоставив займ сроком до 120 месяцев.

Различные пределы для мужчин и женщин

Стандартное предложение банков также учитывает и пол будущего заемщика:

- 60 лет для мужчин;

- 55 лет для женщин.

Данные различия в первую очередь связаны с установленным законодательством временем выхода на пенсию. Таким образом, чтобы получить жилищный займ на 10 лет, крайним возрастом для женщин станет 45 лет, а для мужчин – 50 лет.

При рассмотрении специализированных программ, необходимо учитывать конкретные правила кредитования. Так, например, молодой ученый вправе рассчитывать на выгодную ипотеку до 35 лет, а работники медицинской сферы – до 50 лет. Успех рассмотрения заявки с государственным субсидированием зависит от соответствия установленным планкам.

Возраст для ипотеки по программе «Молодая семья»

Популярный среди молодежи вид ипотечного кредитования позволяет получить комфортную современную квартиру при вступлении в брак. Главное, чтобы один из супругов был моложе 35 лет.

Популярный среди молодежи вид ипотечного кредитования позволяет получить комфортную современную квартиру при вступлении в брак. Главное, чтобы один из супругов был моложе 35 лет.

Привлекательность займа заключается в низкой процентной ставке. Для семей, в которых воспитывается более трех детей, также возможны льготные условия кредитования по госпрограммам. Положительно повлияет на рассмотрение заявки и отнесение кандидата к категории зарплатного клиента или наличие дебетовой карты и депозита.

«Военная ипотека»

С 2005 года установлены льготы при предоставлении жилищного займа военнослужащим. В рамках социальной поддержки данной категории граждан была внедрена и успешно реализуется программа военной ипотеки.

Существуют некоторые сложности в порядке предоставления выгодного кредита. Одной из особенностей военной ипотеки является необходимость быть участником программы с накоплением средств в течение определенного срока, иметь стаж от 3 лет и продолжать службу в ВС РФ на протяжении действия кредитного договора.

Взамен военнослужащий обеспечивается ежемесячной выплатой, которая направляется исключительно на погашение кредита на жилье.

В случае выхода в отставку, прекращения службы, заемщик несет обязательство досрочно погасить оставшуюся задолженностью. Программа для военных реализуется на федеральном уровне, разрешая пользоваться льготным кредитованием на всей территории России, независимо от региона несения службы.

Одним из ключевых параметров военной ипотеки служит возрастное ограничение – на момент выплаты долга заемщику должно быть меньше 45 лет.

Спецпрограммы для пенсионеров

Еще недавно получить ипотеку пенсионеру было довольно сложно. Банки с сомнением воспринимали готовность заявителя нести ипотечное бремя. По мере изменения экономической ситуации, стали появляться специальные кредиты, рассчитанные на лиц пенсионного возраста. Намереваясь взять ипотеку на длительный срок незадолго до выхода на пенсию, имеет смысл подробнее изучить акционные предложения различных банков. А в случае, если гражданин продолжает работать после достижения 60-65 лет, финансовая структура предоставляет заемную линию на стандартных условиях, исходя из текущего трудового дохода.

Если заемщик решил взять ипотечное жилье, но есть большие сомнения в одобрении заявки в банке в силу приближения к пенсионному возрасту, рекомендуется рассмотреть вариант оформления договора, привлекая дополнительного созаемщика более молодого возраста.

2021 zakon-dostupno.ru

Со скольки лет можно взять ипотеку на квартиру?

Кредит на жилье априори считается банками рискованным предприятием. Даже наличие такого фактора, как залог, далеко не полностью обеспечивает займ, ведь, в случае возникновения трений с должниками, залоговое имущество еще нужно будет реализовывать. Это, в свою очередь, означает траты на содержание, работу юристов, оценщиков, страховщиков и т.д.

Поэтому банк просто физически не может выдать ипотеку кому угодно, лишь бы у клиента был доход. Получить столь крупный займ порой непросто даже тем клиентам, у которых уже имеется хорошая кредитная история, что же говорить о молодых, о чьей платежеспособности и добропорядочности банк может лишь догадываться? И, все же, определить четкую границу, со скольки лет дают ипотеку, невозможно.

Банк всегда старается учесть все обстоятельства: не только возраст и доход клиента, но также порядочность и доход его поручителей и созаемщиков; размер предполагаемого обеспечения; сумму первоначального взноса, уменьшающего риски банка; наличие завершенного образования, его качество и прочие факторы.

Можно смело утверждать только одно: если заемщику меньше 21-го года, его шансы на получение ипотеки катастрофически падают.

Формально, кредит можно получить уже с 18-ти лет, т.к. по законодательству РФ именно с совершеннолетия гражданин становится полностью дееспособным во всех отношениях. Но банки не безосновательно полагают, что одного лишь юридического совершеннолетия недостаточно. Клиент должен иметь хоть сколько-нибудь стабильный и достаточный для оплаты кредита доход.

Руководство банка высчитывает оптимальный возраст в зависимости от пола: для мужчин самый удобный интервал расположен между 27 и 45 годами, для женщин — между 25 и 40 годами. Если клиент находится в этой возрастной категории, и при этом у него имеется доход, можно считать, что ипотека уже «в кармане».

Коммерческая недвижимость

Коммерческое недвижимое имущество отличается от жилого узкой спецификой рынка, большими суммами кредита и, главное, невысокой степенью ликвидности. Поэтому такой тип недвижимости дают в займ лишь бизнесменам с хорошими финансовыми показателями.

Возраст особенного значения иметь не будет: если клиент смог построить крепкий и прибыльный бизнес в 21 год, кредит ему дадут. Но на практике такое случается редко, поэтому средняя планка — 25-60 лет.

Военная ипотека

Согласно № 117 ФЗ от 20.08.2004г, получить деньги по НИС можно только на ипотечное жилье. Чтобы получить такую ссуду, клиент должен быть в пределах служебного возраста, т.е. от 21-го до 41-го года.

Молодая семья

В основном по этой программе, субсидированной государством, займы дает Сбербанк. Он же установил нижнюю границу обращения: обоим супругам должно быть не меньше 21-го года на момент обращения. Верхняя граница обозначена уже соответствующим федеральным законом: не больше 35-ти лет каждому супругу (включительно).

Пенсионные программы

Верхняя граница возрастной категории тесно связана с политикой самого банка. В очень редких организациях можно увидеть программы, где допускается кредитование до 80-ти лет, в некоторых встречаются возможность оформить кредит до 75-ти лет. Наконец, в подавляющем большинстве организаций можно оформить ипотеку до 65-ти лет.

Внимание: в договоре отдельно указывается, что верхняя граница привязывается к окончанию срока кредитования. То есть, если максимальный возраст — 65 лет, а клиент пришел, будучи в возрасте 55-ти лет, ему дадут ипотеку на срок не больше десяти лет.

Программы без первоначального взноса

Молодым девушкам и парням получить ипотеку без первого взноса практически нереально. До достижения возраста в 25 лет шансы на получение займа по такой программе оставляют желать лучшего.

Объясняется же это просто: первый взнос, в случае реализации залога, позволит банку отбить траты. Если же выдавать кредит на всю недвижимость полностью, то при реализации имущества никаких прибылей получено не будет, даже наоборот — одни траты.

Причины ограничений

Оформление займа на жилое помещение ответственный процесс. Поэтому организации так тщательно рассматривают возраст заёмщика. Так некоторые из них дают согласие после достижения 21 года. Этому есть объяснение.

- Молодые люди редко имеют постоянный доход. Многие меняют место работы или становятся безработными.

- Для юношей возникает риск призыва в вооруженные силы армии.

- Отсутствие стажа не дает гарантии об официальном трудоустройстве.

Относительно граждан старшего поколения, до недавних пор возраст ограничивался выходом на заслуженный отдых. Организации считали, что с выходом на пенсию платежеспособность гражданина резко снижается, поэтому погашать задолженность будет сложно. С недавнего времени условия изменились. Ведь пожилые люди берут ипотеки на квартиру с целью улучшения условий будущим поколениям. И в случае их смерти наследники не захотят оставлять неоплаченными имущественные налоги.

Имеющиеся ограничения

На сегодняшний день в банковских организациях возраст не всегда выступает жестким критерием

Теперь не обращается внимание на состояние здоровья заёмщика, имеет ли он совершеннолетних детей, продолжает или нет работать(есть страховка). Некоторые банки соглашаются заключать договора даже для тех, кому есть 75 лет на момент истечения сроков погашения кредита. На сколько дают ипотеку на квартиру в таких ситуациях? Продолжительностью на десять лет

К таким организациям относится и Сбербанк России

На сколько дают ипотеку на квартиру в таких ситуациях? Продолжительностью на десять лет. К таким организациям относится и Сбербанк России.

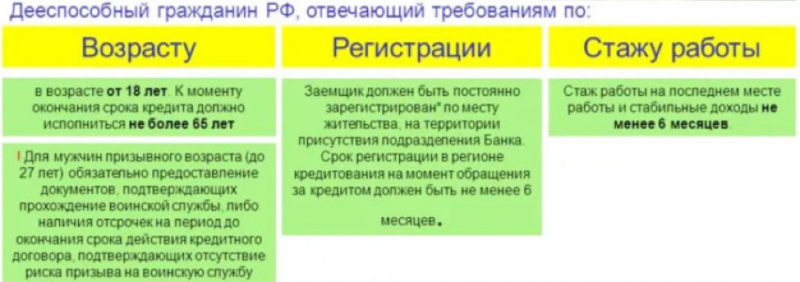

Независимо от того, какой кредит оформляется, гражданин должен соответствовать таким критериям:

- Иметь гражданство России.

- Наличие достаточного дохода.

- Иметь достаточный стаж.

На сколько лет дают ипотеку на квартиру

Денежный заём для покупок жилья выдается на достаточно продолжительные сроки, с учетом финансов и стоимости квартиры

Немаловажное условие – заёмщики должны быть собственниками помещения на момент заключения сделки

Самые распространенные сроки – до 15 лет. Менее востребованы сроки погашения ипотечного займа на 20. При этом большинство заёмщиков совершают выплаты на протяжении 7 лет. Стоит отметить, что многим финансовым учреждениям невыгодно своевременное погашение, поэтому у них есть ограниченные условия в виде минимально установленных сумм оплаты. Договора могут быть растянуты на несколько лет. Многие банки могут потребовать заключить страховку, чтобы обезопасить себя.

Кредит наличными

Социально незащищенная категория населения может рассчитывать на достойное условие кредитования от ведущих банков страны. При этом в каждом учреждении существуют индивидуальные критерии:

- Требование к пакету документации.

- Объёмы предоставленного средства.

- Размер процентных ставок.

- Срок действия заключенных документов.

Чтобы ускоренными темпами оформить ипотеку людям преклонного возраста достаточно соответствовать требованиям, выдвинутыми финансовыми организациями, и иметь хорошую кредитную историю. Кредит наличными выдают многие учреждения: Росбанк, ВТБ, Тинькофф, Сбербанк, Ренессанс кредит и другие.

Ипотечный кредит на квартиру доступен практически каждому гражданину, независимо от того пожилой он человек или студент. Максимальная возрастная граница установлена Сбербанком. Однако ипотека или жилищный кредит должны быть выплачены до того, как гражданину исполнится 75 лет. Количество банков, выдающих ипотеки пенсионерам, постоянно увеличивается. Процентные ставки в год составляют от 11 до 16%, в зависимости от возраста заёмщика и его доходов.

Какие банки рассматривать?

Банков на российском рынке работает более 400 штук и многие из них предлагают ипотеку, в т. ч. и для пенсионеров. Подходить к выбору подходящего предложения надо ответственно. Рекомендуется сравнить условия в нескольких финансовых организациях и только затем принять окончательное решение.

Я рекомендую обратить особое внимание на предложения 3 надежных банков, предлагающих оптимальные условия по ипотечным кредитам для людей старшего поколения:

- Сбербанк. Максимальный возраст заемщика – 75 лет. Ставка по ипотеке на квартиры в новостройках – от 6,5%, а по вторичному рынку жилья – от 8,5%. Минимальная сумма ссуды – 300 тыс. рублей, а первый взнос – от 10%. Возможно привлечение до 5 созаемщиков.

- ВТБ. Возраст заемщика на дату планируемого полного погашения долга – до 75 лет. Ставка – от 8,4%. Она не зависит от выбранного типа жилья. Минимальный первоначальный взнос – от 10%. Возможно кредитование иностранных граждан.

- Совкомбанк. Максимальный возраст клиента на дату погашения долга – 85 лет. Ставка – от 8,69%, а при подключении опции «Гарантия минимальной ставки» — от 5,9%. Первоначальный взнос – от 10%. Заявку рассматривают в течение максимум 1 дня. Допускается привлекать до 4 созаемщиков по 1 договору.

Возрастные ограничения банка и их причины

Предложения по оформлению ипотечных кредитов сегодня имеются практически во всех банках. Условия, позволяющие взять такой заем, в различных банках имеют свои особенности. В основном, все банки предъявляют требования к материальному положению, кредитной истории и возрасту заемщиков. Причем банками устанавливаются и минимальные, и максимальные возрастные пределы. Отчасти это обусловлено положением закона о дееспособности граждан. Но основной причиной установления таких цензов является выгода банков.

Банки представляют собой коммерческие структуры, создаваемые для извлечения хорошей прибыли. Поэтому при выдаче кредитов они стараются максимально обезопасить себя от возможных невыплат по договору.

Предоставление кредита лицу, недавно окончившему школу или уже вышедшему на пенсию, рискованно. Ведь доходы у данной категории лиц невелики. Банки стремятся заключать договоры с лицами в возрасте 30-45 лет. Считается, что в этот период заемщики имеют наиболее стабильный официальный доход, и шансов погасить ипотеку без проблем у них больше.

Особенности требований банков к минимальному возрасту

Каждый банк предъявляет собственные условия, позволяющие взять ипотечный кредит.У любой банковской организации могут быть собственные комплексные предложения по ипотечному кредитованию, согласно которым заемщикам выделяются отдельные условия по возрасту. При этом обязательно устанавливаются максимальные и минимальные пределы.

По базовому кредитованию все банки предъявляют практически одинаковые услуги и рассматривают клиентов в качестве заемщика только в возрасте 21 года.

Большинство банковских организаций стремятся заключать ипотечные договоры с лицами, которые достигли определенного возраста и имеют стабильное финансовое положение. Наиболее часто банк одобряет кредит клиентам в возрасте 28-42 года, поскольку у заемщиков имеется стабильный финансовый доход и шансов справиться с платежами по ипотеке у них гораздо больше.

Сбербанк

Лицам, которые не достигли 21 года, оформить ипотечный кредит в Сбербанке не получится. Специальная программа, реализованная для молодых семей, предполагает получение ипотеки в возрасте от 21 до 35 лет, при этом максимальный возрастной предел в популярной банковской организации составляет 75 лет.Срок, на который будет выдана ипотека, полностью будет зависеть от возраста предполагаемого заемщика. Максимальный ипотечный займ может быть выдан сроком на 30 лет — таким образом, подобный кредит может быть выдан строго до 45 лет.

ВТБ

Система ипотечного кредитования в банке ВТБ предполагает, что потенциальному заемщику не должно быть менее 21 года. При этом данная банковская организация выдает ипотеку преимущественно лицам до 65 лет. При оформлении ипотечного договора банк строго проверяет документацию и внимательно относится к такой категории требований, как возраст заемщика.

Альфа Банк

Данная банковская организация в некоторых случаях идет на уступки и предлагает выгодные кредитные решения для лиц, возраст которых составляет от 20 лет. При этом ипотека может быть выдана гражданам до 64 лет. Верхний и нижний предел возрастного ограничения регулируется положением, согласно которому рассматриваются, прежде всего, сроки кредитования. На момент окончания действия ипотеки заемщику должно быть не более 75 лет.

Данная банковская организация предъявляет более лояльные требования и может выдать кредит в 20 лет, при этом у будущего заемщика должна быть официальная работа со стабильным заработком — только в данном случае ипотечный кредит может быть одобрен.

Другие банки

В российских банках действует стандартное ограничение по возрасту — будущим заемщикам на момент взятия кредита должно исполниться как минимум 20 лет. При этом в большинство крупнейших банков выдают жилищные займы лицам, не моложе 21 года. К примеру «Банк Москвы«, а также его партнеры выдают ипотеку строго после достижения данного возраста.

«МТС Банк» допускает выдачу кредита с 18 лет, при этом наличие созаемщика и высокого постоянного дохода обязательно. При достижении возраста 23 лет можно взять жилищный кредит в данной организации без дополнительного привлечения заемщиков.

«Банк жилищного финансирования» предлагает выгодные программы ипотечного кредитования, при этом возраст заемщика должен быть также не менее 21 года.

Банковская организация «Дельтакредит», которая преимущественно специализируется на выдаче ипотечных займов, предлагает взять кредит при условии достижения возраста 20 лет. При этом банк обязательно требует привлечения поручителя, если заемщику на момент получения займа не исполнилось 25 лет.

Газпромбанк предлагает взять ипотеку в возрасте 22 лет, при этом верхняя планка взятия кредитов строго ограничена. Банковская организация выдает займы строго до 60 лет, при этом в некоторых случаях банк может поднять данную планку на 5 лет. Дополнительного привлечения созаемщиков для одобрения кредита в 20 лет не потребуется.

Уралсиб— один из наиболее популярных банков ипотечного кредитования, предлагающий взять ипотечный займ с 18 лет. При этом предельный возраст на момент погашения кредита не должен составлять более 65 лет. Все риски, связанные невозвратностью ипотечного займа банк эмитирует за счет достаточно высоких процентов, а также привлечения дополнительных созаемщиков, на которых ложится вся ответственность в случае невыплаты кредита.

Условия взятия кредита

Срок погашения

Ипотечный займ делится на 3 категории:

- Краткосрочный: до 10 лет.

- Среднесрочный: 10-20 лет.

- Долгосрочный: 20-30 лет.

Максимальные и минимальные суммы

Минимальные суммы устанавливаются в зависимости от политики банка. Часто это 30% от стоимости жилья. Банку выгоднее предлагать более крупные суммы, чтобы получить большую прибыль. Размер максимальной суммы составляет 70-80% от рыночной стоимости жилья. Некоторые банки дают и 100%, но процентная ставка в этом случае будет выше.

Для расчета конкретных сумм можно воспользоваться калькулятором на сайте банка. В ячейки вводятся необходимые данные: стоимость недвижимости, процентная ставка, срок кредитования и др. Далее система рассчитает сумму ежемесячного платежа и общую сумму выплат. Есть калькуляторы, позволяющие рассчитать, какая сумма ипотечного займа будет одобрена банком в зависимости от дохода клиента.

Типы жилья

После одобрения ипотеки банк дает не более 4 месяца на поиск квартиры. При получении ипотечного кредита квартира выступает залогом.

Банк должен быть уверен, что в случае невыполнения заемщиком своих обязательств он сможет реализовать жилье и вернуть свои средства. Чтобы купить жилье, оно должно соответствовать следующим условиям:

- Жилье не находится в муниципальной собственности.

- Покупка квартиры не нарушает права третьих лиц (например, супруга продавца или его детей).

- Дом, в котором покупается жилье, не аварийный и не барачного типа.

- Если покупка в новостройке, дом должен быть достроен, либо надежность застройщика должна быть подтверждена.

- В квартире должны быть проведены все удобства: газ, вода, электричество.

Больше информации о требованиях для квартиры в ипотеку вы найдете тут.

Первоначальный взнос

Минимальный размер первоначального взноса составляет 10% от стоимости жилья, средние цифры – 20%. От размера внесенных средств будет зависеть процентная ставка: чем больше процент первоначального взноса, тем она ниже. В качестве первоначального взноса можно использовать материнский капитал.

Процентные ставки

От процентной ставки зависит общая сумма расходов. Минимальные процентные ставки банков составляет от 6% до 12%.

При участии в специальных программах процентная ставка может быть ниже среднестатистической.

Требования к минимальному возрасту

Большая часть банков рассматривает документы на ипотеку у граждан, достигших совершеннолетия. Минимальные возрастные ограничения составляют 18 лет, но некоторые финансовые учреждения требуют 21 год. По их мнению, именно с этого возраста гражданин уже имеет определенный материальный достаток и способен адекватно оценивать свои возможности.

Причины ограничений к

минимальному возрасту:

- низкий уровень ответственности, что

особенно свойственно несовершеннолетним; - работа со стабильным заработком чаще

имеется у граждан после 23 лет, в то время как в период 18—23 большая часть

является студентами; - возраст 18—25 лет — призывной для мужчин,

высокая вероятность ухода в армию (пригодных к военной службе обычно демобилизуют

в возрасте 20—23 лет), это и является причиной предъявления военного билета,

который входит в обязательный перечень документов, подающихся на рассмотрение

при оформлении ипотеки; - соответствие требованию банков

отработать, как минимум, 1 год на одном месте за последние 5 лет (для людей в

18 лет соблюсти это условие нереально).

Сомневаешься в своей платежеспособности? Читай! Что будет, если заемщик не может платить ипотеку