Должностной оклад, что это такое

Содержание:

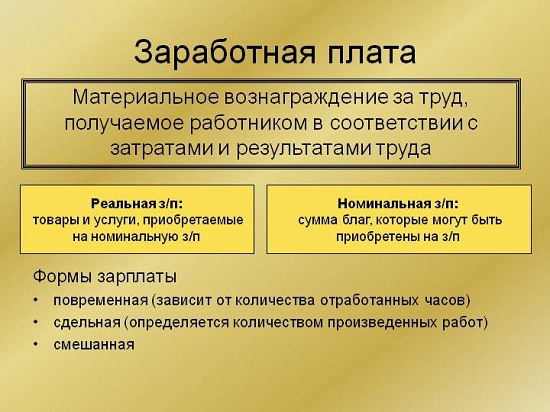

Состав заработной платы

Выбор способа снижения заработной платы зависит от ее состава. Так, чтобы понять, кому и как снижать заработную плату, необходимо сначала уяснить, из чего она состоит. Для этого обратимся к нормам ТК РФ.

В соответствии со ст. 129 ТК РФ заработная плата состоит из следующих частей:

- вознаграждения за труд в зависимости от сложности и квалификации работника;

- компенсационных выплат в форме доплат и надбавок (за работу в районах Крайнего Севера, иных особых климатических условиях, на территориях, подвергшихся радиоактивному загрязнению, и т.д.);

- стимулирующих выплат (доплат и надбавок стимулирующего характера, премий и прочих поощрительных выплат).

Скажем несколько слов и о системах оплаты труда. В ст. 129 ТК РФ дается понятие тарифной ставки, оклада и базового оклада, которые являются фиксированными частями заработной платы.

В ст. 143 ТК РФ идет речь о тарифных системах оплаты труда. Сдельный и повременной способы оплаты труда упоминаются в ст. 150 ТК РФ. Однако в целом ТК РФ не дает подробного определения этим способам оплаты труда.

Исходя из буквального толкования сдельная оплата труда — это оплата труда по фиксированным расценкам за количество произведенных изделий, выполненных работ, оказанных услуг. При повременной же оплате труда заработная плата начисляется за отработанное время.

В контексте уменьшения заработной платы нас больше интересует не способ оплаты труда, а состав заработной платы, в связи с чем условно разделим заработную плату на фиксированную и переменную части.

Фиксированная заработная плата

Фиксированная заработная плата — это оклад либо оплата сдельно по фиксированным расценкам, а также компенсационные доплаты и надбавки или коэффициенты, установленные законодательством для определенных категорий работников.

Суть данной части заработной платы в том, что сотрудник получает денежную сумму, которая зависит либо от количества отработанных им часов, либо от количества произведенных им изделий (оказанных услуг, выполненных работ).

Если для определенной категории работников предусмотрены доплаты и надбавки или специальные коэффициенты, то они выплачиваются либо в процентном отношении к окладу (сдельной расценке), либо в твердой сумме и от иных факторов не зависят.

Переменная часть заработной платы

Переменная часть заработной платы — это, выражаясь языком ТК РФ, стимулирующие выплаты. Их задача — сподвигнуть работников на выполнение поставленных работодателем задач. Такие выплаты могут быть в форме заранее определенных в твердой сумме надбавок (например, надбавка в сумме 1000 руб. за каждые изготовленные работником сто изделий первого сорта), либо в форме процентов от фиксированной части зарплаты (надбавка в размере 30% от оклада при среднем времени обработки заказа не более 5 минут), либо же находиться в прямой зависимости от коммерческих результатов.

Последняя ситуация наиболее характерна для менеджеров по продажам, которые работают в основном «за процент» при небольшом окладе: получают переменную часть зарплаты в зависимости от суммы заключенных сделок (например, 2% от каждой сделки), от суммы погашенной кредиторской задолженности и т.п.

Часто организации устанавливают сложную систему стимулирующих выплат. В итоге переменная часть формируется на основании нескольких критериев (в зависимости от сумм сделок, сумм полученной дебиторской задолженности, показателя клиентоориентированности, количества проведенных переговоров, видов проданных товаров и т.д.).

Оплата труда по часовой тарифной ставке в программе 1С:Зарплата и управление персоналом 8

Для начисления оплаты по часовой тарифной ставке в программе используется предопределенный вид начисления Оплата по часовому тарифу (раздел Настройка – Начисления

). Чтобы данное начисление было доступно в списке начислений, необходимо в настройке параметров расчета зарплаты на закладкеПочасовая оплата установить флажокПрименение почасовой оплаты (разделНастройка – Расчет зарплаты – ссылка Настройка состава начислений и удержаний ). Вид начисления в программе уже настроен и готов к использованию.

Начисление Оплата по часовому тарифу

можно назначить сотруднику в качестве планового документомПрием на работу . На закладкеОплата труда указывается, что сотруднику назначается плановое начислениеОплата по часовому тарифу. Для того чтобы Премия ежемесячная (процентом) 100% начислялась на Оплату по часовому тарифу необходимо в Начислении Премия ежемесячная (процентом) 100% добавить в перечень Расчетной базы

начисление Оплата по часовому тарифу.

Изменение оплаты труда может производиться документами:

- Кадровый перевод (раздел Кадры – Приемы, переводы, увольнения

);

- Изменение плановых начислений и Изменение оплаты труда (раздел Зарплата – Изменение оплаты сотрудников

), предназначенные для отражения изменений условий труда (плановых начислений) одного или нескольких сотрудников.

Изменение часовой тарифной ставки производится документом Изменение оплаты труда. Документ предназначен для изменения действующих начислений сотрудника, а также порядка расчета его аванса с определенной даты на постоянный срок. Он позволяет не прибегать к вводу документа Кадровый перевод в случае, если сотруднику требуется изменить только такие условия.

Далее начисление и расчет оплаты по часовой тарифной ставке производится при расчете зарплаты за месяц непосредственно с помощью документа Начисление зарплаты.

Для расчета результата оплаты по часовому тарифу часовая тарифная ставка сотрудника умножается на количество фактически отработанных сотрудником часов:

Результат = ТарифнаяСтавкаЧасовая * ВремяВЧасах

Размер часовой тарифной ставки сотрудника определяется в момент заполнения документа Начисление зарплаты и записывается в строку табличной части документа как показатель Час. тариф для начисления Оплата по часовому тарифу. Подсчет результата начисления осуществляется исходя из размера тарифной ставки, указанной в строке табличной части документа.

Количество фактически отработанных за период часов определяется методом отклонений: из нормы часов по графику сотрудника исключается время, приходящееся на периоды, когда сотрудник отсутствовал на рабочем месте. Отсутствие сотрудника должно быть зарегистрировано в программе специализированными расчетными документами, т. е. сотруднику должны быть выполнены начисления за время отсутствия.

Если размер часовой тарифной ставки сотрудника изменялся в течение расчетного месяца, то оплата начисляется и рассчитывается отдельно за каждый период месяца, в течение которого действовал определенный размер начисления. В этом случае при автоматическом заполнении документа строка для расчета оплаты по часовому тарифу для сотрудника разбивается на несколько строк: по одной для каждого размера начисления и периода его действия.

Применение на практике

Оклад в заработной плате работника является фиксированной величиной, которая подлежит выплате за фактически отработанное время. Если работник в отчетный период находился в отпуске, на больничном или в отгулах, ему будет выплачена окладная часть пропорционально фактическому нахождению на работе.

Например, оклад работника составляет 20 тыс. руб. за календарный месяц. В течение 12 рабочих дней работник находился на больничном, т. е. по результатам работы, ему будет выплачена сумма должностного оклада в размере 10 тыс. руб., если в месяце было 24 рабочих дня.

На величину должностного оклада влияют следующие показатели:

- Стаж;

- Квалификация;

- Место проживания и деятельности;

- Иные факторы.

Следует понимать, что работник не будет получать сумму оклада, прописанную в договоре, на руки. Из нее будут исключены обязательные выплаты (налоги) и прибавлены выплачиваемые по результатам деятельности надбавки.

Окладные системы оплаты труда применяются в государственных учреждениях, бюджетных, муниципальных организациях. Часто схема применяется в сфере продаж, если минимальная часть заработка менеджерам устанавливается в неизменной сумме, а остальные выплаты зависят от фактических результатов работы.

Тарифная ставка, как сумма вознаграждения за выполнение трудовой нормы, выплачивается за установленный промежуток времени. Кроме квалификации работника, должности, разряда, категории, учитывается период деятельности.

Периоды тарифных ставок:

- За час. Применяются при сменном графике работы, для расчета оплаты сверхнормативной работы, за ночную смену, в выходные дни и т.д. В расчетах дневные тарифные ставки используются, если количество дней фактической явки на работу в течение недели отличается от 5.

- За день. Устанавливается определенное количество часов, которое должно быть отработано в каждую смену.

- За месяц. Фактически отработанное количество дней за месяц при этом не учитывается, месячная ставка будет выплачена, только, если месяц отработан полностью.

Данная система применяется при сдельной и повременной работе, на предприятиях сельскохозяйственного назначения, в строительстве, промышленности и т. д.

Например, если тарифная ставка работника составляет 300 руб./час, то при смене 8 часов в день он разработает 2400руб., в месяц 55200 руб. (если в месяце 23 рабочих дня).

Если работник выходил на работу в ночное время, тарифная ставка вырастает минимально на 20%, при работе в выходные или праздничные дни, работнику будет выплачено плюс 100% к тарифной ставке или предоставляется дополнительный выходной.

Что такое должностной оклад

Понятие должностного оклада

За выполненный труд каждый работник получает денежное вознаграждение. На законодательном уровне определено, что заработная плата состоит, как минимум, из трех основных компонентов:

- основной части, формируемой на базе оклада (ставки);

- компенсационных платежей, причитающихся работнику за выполнение действий в определенных условиях;

- стимулирующей части, которую начисляют в качестве различных дополнительных денежных бонусов с тем, чтобы повысить интерес к выполняемому труду.

Как правило, самой «увесистой» частью вознаграждения является должностной оклад (ставка по тарифу), составляющий, в зависимости от сферы деятельности сотрудника, от 40 до 90% от общего уровня всего причитающегося вознаграждения.

Должностные оклады отображаются в системе оплаты труда компании. Их формирование осуществляется с учетом иерархии должностей, сложности выполняемой работы на определенном участке, специфике функций, возлагаемых на работника, необходимых навыков и квалификации.

Как правило, системой оплаты труда предусматривается вилка должностных окладов по каждой должности с тем, чтобы иметь возможность устанавливать новому специалисту уровень базового дохода с учетом его профессионализма.

Учитывая, что вилка должностных окладов обычно предусматривает разрыв в размере от 5 до 20% между верхним и нижним уровнем, интересоваться размером базового вознаграждения следует в процессе прохождения собеседования при трудоустройстве.

Коэффициенты для исчисления должностных окладов

Согласно трудовому законодательству должностным окладом является фиксированная сумма оплаты трудовой деятельности за исполнение собственных должностных обязанностей. Должностной оклад не может включать в себя социальные, стимулирующие или компенсационные выплаты.

Трудовой Кодекс РФ определяет базовый должностной оклад как ставку заработной платы работника государственной или муниципальной организации, осуществляющего профессиональную деятельность рабочего или служащего без учета дополнительных выплат.

Таким образом, минимальный размер заработной платы, установленный на уровне государства, положен в основу установления размеров должностных окладов сотрудников.

Оклад любого работника напрямую зависит от множества факторов, среди которых:

- рабочая нагрузка;

- профильное образование;

- квалификация;

- стаж работы.

Внимание! Должностной оклад – это фиксированная сумма оплаты труда, устанавливаемая в зависимости от занимаемой сотрудником должности, квалификации, профильного образования и стажа работы на данном предприятии. Размер оплаты трудовой деятельности служащих устанавливается с опорой на схемы должностных окладов, которые разрабатываются на уровне организации или целой отрасли:. Размер оплаты трудовой деятельности служащих устанавливается с опорой на схемы должностных окладов, которые разрабатываются на уровне организации или целой отрасли:

Размер оплаты трудовой деятельности служащих устанавливается с опорой на схемы должностных окладов, которые разрабатываются на уровне организации или целой отрасли:

- Отраслевые схемы используются для определения окладов сотрудников организаций, финансируемых из бюджетных источников.

- Схемы окладов, утвержденные на уровне фирм, финансируемых за счет собственных средств, принимают форму штатного расписания с указанием номенклатуры должностей специалистов и соответствующими размерами окладов.

В схемах должностных окладов обеих групп может указываться диапазон размера заработной платы, именуемый «вилкой» окладов.

Установление минимальной и максимальной планки оплаты труда позволяет определять размеры окладов сотрудников в индивидуальном порядке, опираясь на их квалификацию, опыт работы, объем выполняемых работ и деловые качества.

Уровень профессионализма и специалистов, и рабочих определяется с помощью градации на категории, благодаря чему осуществляется дифференциация окладов сотрудников. Большинству организаций характерна трехступенчатая градация.

Согласно трудовому законодательству, положение об оплате труда может предусматривать установление персонального повышающего коэффициента:

- по занимаемой должности;

- за выслугу лет (подробнее об этом).

В случае установления повышающего коэффициента, размер предстоящих выплат определяется путем математического умножения размера оклада на коэффициент.

Персональный повышающий коэффициент может быть назначен с учетом:

- профессиональной подготовки;

- сложности выполняемых работ;

- степени ответственности сотрудника.

Решение о надбавке принимается руководителем предприятия в отношении каждого работника индивидуально.Коэффициент за выслугу лет может быть установлен сотрудникам в зависимости от общего профессионального стажа на данном предприятии.

Вопрос: Является ли невыплата премии нарушением трудового законодательства, если в трудовом договоре указано, что заработная плата состоит из должностного оклада и премии?Посмотреть ответ

Порядок расчета

Как устанавливаются должностные оклады

Даже с учетом перечисленных выше факторов установление конкретных вилок должностных окладов – дело довольно трудоемкое и сложное. Особенно в организациях, имеющих многоступенчатую систему управления. Обычно, чтобы распределить должностные оклады по рангам, требуется выполнить некоторые подготовительные действия.

Для начала нужно определить общий уровень фонда оплаты труда, который компания выделяет на своих работников. Из этого фонда далее нужно (обычно это делается расчетным путем) выделить сумму денежных средств из расчета в среднем на месяц, которую необходимо будет выплачивать сотрудникам в качестве должностных окладов.

Для этого по имеющейся системе оплаты труда обсчитывается наличие компенсационных и стимулирующих выплат. Тут же потребуется рассчитать средний уровень должностного оклада.

Далее, следует определить количество рангов, на которых будут применяться разные должностные оклады (обычно это от 3 до 10, в зависимости от компании).

На следующем этапе необходимо «разложить» имеющееся количество сотрудников различных уровней по своим рангам начиная с первого руководителя в виде пирамиды, которая будет разрастаться книзу.

Путем несложных вычислений вы сможете рассчитать объем денежных средств на каждый из рангов, а дальше просто разделить их на количество требуемых сотрудников на каждом ранге и, таким образом, установить средний уровень окладов.

После этого целесообразно внедрить «вилки», представляющие собой небольшие отступления в верхнюю и нижнюю сторону от среднего значения рассчитанного оклада. Тем самым в будущем вы получите возможность даже на одной должности стимулировать или наказывать сотрудников с одинаковым уровнем квалификации.

Не нужно забывать, что зарплатный фонд компании обычно составляет от 20 до 90% от всего денежного оборота. Поэтому к расчету должностных окладов стоит подходить со всей серьёзностью, чтобы не стать банкротом уже по итогам первого трудового месяца.

При этом расчёт оклада осуществляется без учета необходимости уплаты налогов. Их придется выплачивать либо с тела оклада (если больше ничего не запланировано насчитывать), либо с общего уровня получаемой работником заработной платы.