Что такое платежный период по кредитной карте

Содержание:

- Шифры и коды в платежных поручениях

- В банке

- Расчетный период дебетовой карты — что это и как считается

- Виды календарных периодов

- Порядок признания доходов, относящихся к разным налоговым периодам

- Какие документы оформляются по декретному отпуску

- Расчетный месяц это какой период по закону

- Вычисление заработка за отработанный период

- Что нужно знать, чтобы правильно рассчитать заработную плату

- Профи Винс —

- Как трактуются сроки в договорах?

- Налоговые и отчетные периоды для федеральных налогов

- Расчет средней зарплаты – формула, пример + расчет отпускных

- Расчетный период начисления бонуса кэш-бэк.

- Отпуск по уходу за ребенком в расчетном периоде

- Подсчет с помощью функции ДНИ

- Уплата взносов в расчетном периоде

- Выбор периода для расчета средней зарплаты

- Кто составляет расчетный лист

- Отражение периода в 4-ФСС

Шифры и коды в платежных поручениях

При подготовке платежных поручений на оплату фискальных обязательств в пользу ФНС используется совершенно другая кодировка. В платежке указывается десятизначный код формата: «ХХ.ХХ.ГГГГ», где ХХ — это буквенное и числовое обозначение временного отрезка, за который налогоплательщик перечисляет транш в государственный бюджет, ГГГГ — это календарный год, за который осуществляется расчет по бюджетным платежам.

Например:

- ежеквартальные расчеты — «КВ.0Х.2020». Оплата НДС за 3 квартал — «КВ.03.2020»;

- ежемесячный платеж, например, за сентябрь, обозначается «МС.09.2020»;

- оплата полугодовая: «ПЛ.01.2020» — за первое полугодие и «ПЛ.02.2020» — за второе;

- оплата по итогам календарного года обозначается «ГД.00.2020».

В банке

Кредитное учреждение относится к числу организаций, через которые ежедневно проходят колоссальные финансовые потоки. Неудивительно, что термин «расчетный период» здесь активно используется.

Вам будет интересно: Технология установки свай для фундамента: особенности, инструкция

В банках в частности берут кредиты

В этом случае очень важно обговорить с клиентов условия и сроки погашения. Вот тут как нельзя кстати придется термин «расчетный период»

В договоре нужно указать, какой отрезок времени будет использоваться в качестве него. Как правило, это один календарный месяц, по окончании которого клиент должен вносить очередной платеж.

Важно знать не только, что такое «расчетный период» в банке, но и для чего он применяется. Помимо вышеназванных кредитов, совершается немало других финансовых операций, для каждой из которых может быть установлен разный промежуток времени для подведения итогов

Например, даже при использовании дебетовых карт клиент сталкивается с понятием «расчетный период», если заказывает выписку по счету. В ней будут отображаться финансовые операции, совершенные в течение заданного промежутка времени.

Расчетный период дебетовой карты — что это и как считается

Хозяйственный и финансовый год могут не совпадать с календарным. Дополнительный поиск Календарный Год. В одной из прошлых статей я уже рассказывал, что возникновение, изменение и прекращение гражданских прав и обязанностей зависит от специальных жизненных обстоятельств, именуемых в праве юридическими фактами.

Заявление образец. Скачать Д О Г О В О Р на оказание услуг междугородной и международной телефонной связи физическому лицу с предварительным выбором оператора г. Ростелеком, при наличии условий, изложенных в п. Договора, обязуется оказывать Пользователю Услуги связи при совершении вызовов с пользовательского оборудования, а Пользователь обязуется оплачивать Услуги связи на условиях и в порядке, изложенных в Договоре.

Виды календарных периодов

1 января – это начало календарного года

Чтобы не возникало путаницы, приведем элементарные примеры. Каждое 31 декабря мы ждем как праздник, и уже полночь с 31 декабря на 01 января это считается началом календарного года.

Указывая дату, ставим год, который представляет собой некую систему летоисчисления.

Более понятно становится, если смотреть на календарь как список дней, разделенный по неделям, месяцам, с выделением выходных, праздников.

Год начинается 01 января и заканчивается 31 декабря.

Всего 12 месяцев, которые начинаются также с первого числа и заканчиваются в зависимости от продолжительности. Например, январь, март, май, июль, октябрь, декабрь закончатся – 31 числа. Остальные месяцы закончатся – 30 числа. Исключением является февраль, в 2021 он закончился 28 числа, и следующие 2 года его окончание придется на 28 число и только 2024 будет вновь високосным.

Каждая неделя длится 7 дней с понедельника по воскресенье, причем числа начала, конца недели могут быть абсолютно разными – с 1 по 31.

Если уже говорить о дне – это будет конкретная дата месяца с уточнением года, имеющая номер счета с начала недели и своим наименованием (понедельник, вторник, среда, четверг, пятница, суббота, воскресенье).

Порядок признания доходов, относящихся к разным налоговым периодам

Как видно, отражение доходов будущих периодов в бухгалтерском учете не вызывает трудностей, чего не скажешь о порядке их учета для целей налогообложения прибыли. Ведь НК РФ не содержит понятия «доходы будущих периодов». Однако некоторые виды доходов при расчете налога на прибыль нужно учитывать не единовременно, а в течение определенного срока. Это касается доходов, которые относятся к нескольким отчетным периодам (п. 2 ст. 271, ст. 316 НК РФ), иначе говоря — доходы по договорам с длительным производственным циклом.

Как же определить, цикл какого производства является длительным? Пункт 2 статьи 271 НК РФ к таковым относит работы, которые продолжаются более одного налогового периода. На первый взгляд, все просто: работы по договору длительностью более одного календарного года можно признать длительным производственным циклом, поскольку налоговый период по налогу на прибыль — календарный год. Однако в письме Минфина РФ от 13.10.2006 г. № 03-03-04/4/160 высказывается иной подход, который применяется налоговыми органами и сегодня. Аргументы финансистов следующие: работы с длительным циклом производства — это те, сроки начала и окончания которых приходятся на разные налоговые периоды. При этом сама длительность договора в днях не имеет значения.

Это касается договоров на выполнение работ или оказание услуг, например, на выполнение научно-исследовательских, проектно-конструкторских, строительных работ, оказание маркетинговых услуг. Причем по указанным договорам должна быть выполнена одна работа или услуга, а не ряд повторяющихся работ, услуг в течение длительного периода.

Чиновники неоднократно пытались определить, кто же обязан осуществлять распределение доходов по договорам, длящимся более одного налогового периода, и что относится к производствам с длительным производственным циклом. Ведь есть договоры с длительным сроком действия, которые легко перепутать с длительным производством работ. Минфин РФ в письме от 04.02.2005 г. № 03-03-01-04/1/52 разъясняет, что проведение работ по сервисному обслуживанию магистральных трубопроводов не является производством с длительным технологическим циклом (как, например, строительство судов, самолетов, турбин), а длительным (долгосрочным) является срок действия заключенных с заказчиками договоров, что не одно и то же. Доходы по договору с длительным сроком действия признаются в общем порядке (по факту подписания актов, подтверждающих выполнение работ), то есть распределять их по отчетным (налоговым) периодам не нужно. А вот в письме от 20.09.2004 г. № 03-03-01-04/1/51 Минфин признает доходы от оказания информационных услуг на протяжении года подлежащими распределению в соответствии с п. 2 ст. 271 НК РФ.

Из п. 2 ст. 271 НК РФ следует, что доходы относятся к нескольким отчетным периодам при наличии у них одновременно двух признаков:

- полученный доход относится к будущим периодам;

- в договоре, по которому получен доход, не отражено условие поэтапной сдачи работ, услуг.

Какие документы оформляются по декретному отпуску

- документ-основание, которое подтверждает наступление определенного события;

- заявление работника;

- приказ работодателя по личному составу;

- личная карточка работника и табель учета рабочего времени.

Более подробно остановимся на отпусках по беременности и родам и по уходу за ребенком, рассмотрим порядок их оформления.

- 140 календарных дней – по общему правилу, при одноплодной беременности. Если при одноплодной беременности у женщины были сложные рода, то ей продлевают больничный лист еще на 16 календарных дней – для этого медицинская организация выдает еще один больничный лист, а работница пишет заявление по образцу ;

- 156 календарных дней, если в период с 22 до 30 недели у женщины начались роды;

- 194 календарных дня при многоплодной беременности, если она установлена во время беременности или во время родов;

- 160 календарных дней для женщин, которые проживают и/или работают в регионах, которые подверглись радиоактивному загрязнению в связи с аварией на Чернобыльской АЭС, или аварии на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча.

Для того чтобы уйти в декрет по беременности и родам работнице необходимо предоставить:

- оформленный должным образом и выданный медицинской организацией больничный лист (образец заполнения его работодателем можно посмотреть здесь );

- заявление (образец заявления приведен на рисунке 1).

Рисунок 1. Заявление на декрет по беременности и родам

На основании этих документов, работодатель:

издает приказ по отпуску в связи с беременностью и родами (форму приказа можно скачать здесь ). Если у работницы были осложненные роды и ей продлен больничный, то издается приказ о продлении декрета (образец такого приказа можно скачать здесь );

вносит декрет в личную карточку работника;

отмечает отсутствие работника в табеле учета рабочего времени — при использовании унифицированных форм это буквенный код «Р» или цифровой – «14»;

выплачивает пособие по беременности и родам.

Пример из практики.

Андреева Е.К. работает в ООО «Сталь» с 23 июля 2014 года. С 14 августа 2019 года Андреева Е.К. уходит в декрет по беременности и родам на 140 календарных дней. Расчетным периодом для сотрудницы является 2015 и 2016 годы, в течение этого времени Андреева Е.К. 4 раза была на больничном:

- в апреле 2015 года на 4 календарных дней;

- в декабре 2015 года на 5 календарных дней;

- в мае 2019 года на 11 календарных дней;

- в июле 2019 года на 19 календарных дней.

Доход Андреевой Е.К. учитываемый при расчете среднего заработка, составил:

- за 2015 год – 440 857 рублей;

- за 2016 год – 470 355 рублей.

Бухгалтер произвела расчет пособия Андреевой Е.К. следующим образом:

В расчетном периоде учитывается 692 календарных дня (365 дн. + 366 дн. – 4 дн. – 5 дн. – 11 дн. – 19 дн).

Средний дневной заработок Андреевой Е.К. составил 1 316,78 рублей ((440 857 руб. + 470 355 руб.) / 692 дн.).

Далее бухгалтер сравнила, не выходит ли заработок Андреевой Е.К. за пределы максимального и минимального размеров. Его размер оказался не больше и не меньше установленных законодательством размеров.

Размер пособия поотпускусоставил 184 349,2 рублей (1 316,78 руб. * 140 дней).

Декретные отпуска по уходу за ребенком

Декретные отпуска по уходу за ребенком предоставляются лицу, который фактически осуществляет уход за ребенком, то есть в отпусках могут быть:

Если в декрет идет женщина, то она предоставляет работодателю:

- свидетельство о рождении ребенка;

- свидетельство о заключении брака или усыновлении ребенка;

- справка от второго супруга, что он не находится в отпусках по уходу за ребенком и не получает соответствующие выплаты;

- заявление на декрет по уходу за ребенком (образец такого заявления можно скачать здесь ).

На основании этих документов работодатель:

издает приказ (форму приказа можно скачать тут );

вносит данные в личную карточку;

отмечает отсутствие в табеле учета рабочего времени буквенным кодом «ОЖ» или цифровым кодом «15» (при использовании унифицированных форм документов);

выплачивает ежемесячное пособие до 1,5 лет за счет ФСС — со следующего дня после окончания больничного по беременности и родам и по день исполнения ребенку 1,5 лет.

Важно! Многие кадровые специалисты и бухгалтера оформляют сотрудницам декретные отпуска по уходу за ребенком до 1,5 лет. А между тем в Трудовом кодексе РФ такой перерыв предоставляется именно до 3-х лет

Это ежемесячное пособие за счет ФСС выплачивает до 1,5 лет, а декрет необходимо оформлять до 3-х лет, за исключением случаев, когда сама работница хочет уйти на меньшее время.

Расчетный месяц это какой период по закону

Потребители обязаны снимать показания ИПУ в период с го по е число текущего месяца и передавать полученные показания исполнителю или уполномоченному им лицу не позднее го числа текущего месяца п. Если потребитель вовремя не передал показания ИПУ исполнителю, то размер платы определяется исходя из среднемесячного объема потребления п. Как определить за какой период и в каком периоде сняты показания ИПУ, если они переданы несвоевременно? Нет необходимости устанавливать, какие показания к какому периоду относятся, поскольку в случае несвоевременного предоставления показаний ИПУ согласно п.

Вычисление заработка за отработанный период

В этом разделе вы узнаете в течении какого времени должны рассчитать работника после увольнения и как это будет происходить, также узнаете через сколько дней обязаны производиться такие расчеты. Расчет з/п за период дней, отработанных в месяц увольнения, может определяться на основе различных систем оплаты труда:

- сдельная – оплата определяется конкретным объемом выполненной за месяц работы, выплачивается по установленным тарифам по числу исполненных установленных единиц (например – за опр. кол-во деталей);

- комиссионная – оплата по процентам от суммы заработанных сотрудником за отчетный период средств в пользу компании, зависит от суммы и установленного договором процента;

- повременная – это оклад, который сотрудник получает за часы, дни и т.д. (в общем, смены), отработанные в отчетный период времени.

При расчетах при увольнении в большинстве случаев надо считать выплаты по окладу за смену (прочие выплаты определяются фактически автоматически и иначе регулируются законом).

Для расчетов учитывают:

- месячное значение оклада;

- форма смен – пятидневка, один через два и т.д.;

- количество фактически отработанных в месяц смен.

Оклад определяется как максимальная сумма, выплачиваемая за нормативное количество смен в месяц, предусмотренная в штатном расписании организации.

Фактически отработанное количество смен определяет, какую сумму за последний месяц должен получить увольняемый работник при окончательной выплате при расчете с предприятия.

Расчет выполняется по формуле:

ЗМ=О/НС*ФС — зарплата в месяц равна окладу за период (мес.), деленному на норму смен и умноженному на фактическое количество смен.

Пример:

55 000/21 Х 12 = 31 428 руб. 57 коп. за последний месяц.

Что нужно знать, чтобы правильно рассчитать заработную плату

При трудоустройстве соискатель обязательно оговаривает с работодателем размер зарплаты. И когда работник слышит сумму, он не задумывается, что в реальности выплаты будут другими. Та сумма, которая оговаривается при трудоустройстве — это оклад (фиксированный размер оплаты труда). Он будет отображен в трудовом договоре. Но сколько работник будет получать на руки, зависит от множества факторов.

Вот что нужно брать во внимание:

- Подоходный налог вычитается из средств работника, тогда как страховые отчисления работодатель делает из своих средств.

- Работник может получать аванс.

- Работник может иметь обязанности по выплате алиментов или другим платежам по исполнительным листам.

- К зарплате работника могут применяться надбавки, коэффициенты, ему может быть начислена премия и другие дополнительные выплаты.

Все эти факторы либо увеличивают зарплату на руки, либо уменьшают ее. Забывая о них, нельзя правильно рассчитать подлежащую к выплате сумму.

Профи Винс —

перевод оригинал

Редакция от17.03.2020 г.ЗАКОН УКРАИНЫ

Об отпусках

С изменениями и дополнениями, внесеннымиЗаконами Украины от 2 ноября 2000 года N 2073-ІІІ, от 6 февраля 2003 года N 490-ІV, от 10 июля 2003 года N 1096-ІV, от 10 июля 2003 года N 1114-ІV, от 22 октября 2004 года N 2128-ІV, от 12 января 2005 года N 2318-ІV, от 2 июня 2005 года N 2622-ІV, от 23 сентября 2008 года N 573-VІ, от 16 апреля 2009 года N 1276-VІ, от 19 мая 2009 года N 1343-VІ, от 17 ноября 2009 года N 1724-VІ, от 10 марта 2010 года N 1959-VІ, от 11 мая 2010 года N 2169-VІ, от 21 декабря 2010 года N 2824-VІ, от 16 октября 2012 года N 5462-VІ, от 14 октября 2014 года N 1697-VІІ, от 15 января 2015 года N 120-VІІІ, от 15 января 2015 года N 121-VІІІ, от 18 марта 2015 года N 259-VІІІ, от 14 мая 2015 года N 426-VІІІ, от 17 мая 2021 года N 1366-VІІІ, от 19 декабря 2021 года N 2249-VІІІ, от 22 мая 2021 года N 2443-VІІІ, от 3 июля 2021 года N 2476-VІІІ, от 18 сентября 2021 года N 2542-VІІІ, от 30 мая 2019 года N 2728-VІІІ,

Как трактуются сроки в договорах?

Официальное оформление достигнутой договоренности требует соблюдения определенных правил.

Письменный договор предполагает указание:

- места и даты его заключения;

- полной информации о сторонах, берущих на себя взаимные обязательства;

- предмет договоренности;

- прав и ответственности сторон;

- сроки действия.

Если условия выполнения обязательств определены на период, который считается календарным, это может быть истолковано, что его действие закончится 31 декабря, а не через 12 месяцев после даты подписания сторонами.

Аналогичная ситуация может возникнуть при необходимости пролонгации соглашения.

Когда одним из пунктов договора или при заключении дополнительного соглашения на его продление указывают период как календарный месяц или год, придется перезаключать договор – уже по истечении месяца, в каком заканчиваются установленные сроки, или с 01 января.

Составляя официальные документы, нужно иметь в виду, что формулировка сроков может трактоваться в зависимости от употребленных терминов.

Важно предельно четко прописать в договоре сроки и периоды, для избежания разночтений

Налоговые и отчетные периоды для федеральных налогов

Налог на добавленную стоимость (НДС). Налоговый период – квартал. Отчетный период – квартал (ст. 163 НК РФ).

Акцизы. Налоговый период – месяц. Отчетный период – месяц (ст. 192 НК РФ).

Налог на доходы физических лиц (НДФЛ). Налоговый период – год. Отчетный период – год (ст. 216 НК РФ).

Налог на прибыль организаций. Налоговый период – год. Отчетные периоды – первый квартал, полугодие и девять месяцев года либо месяц, два месяца, три месяца и так далее до окончания года в зависимости от того, как определяется авансовый платеж по налогу (ст. 285 НК РФ).

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Налогового периода как такового нет – сумма сборов рассчитывается и уплачивается при получении разрешения на добычу (ст. 333.5 НК РФ).

Водный налог. Налоговый период – квартал. Отчетный период – квартал (ст. 333.11 НК РФ).

Государственная пошлина. Налогового периода как такового нет – сумма пошлины рассчитывается и уплачивается при обращении для совершения юридически значимых действий (ст. 333.18 НК РФ).

Налог на дополнительный доход от добычи углеводородного сырья. Налоговый период – год. Отчетные периоды – первый квартал, полугодие и девять месяцев года (ст. 333.53 НК РФ).

Налог на добычу полезных ископаемых (НДПИ). Налоговый период – месяц. Отчетный период – месяц (ст. 341 НК РФ).

Расчет средней зарплаты – формула, пример + расчет отпускных

Здравствуйте! В этой статье мы расскажем про алгоритм расчета средней заработной платы.

Сегодня вы узнаете:

- Что понимают под средней заработной платой;

- В каких ситуациях необходим расчет СЗП;

- Какие выплаты принимаются для расчета СЗП, а какие нет;

- Как осуществляется расчет СЗП за месяц и за день.

В каких ситуациях требуется расчет средней заработной платы

При заключении трудового договора, работник и работодатель обговаривают оплату труда, соответствующую занимаемой должности.

Ее размер, а также другие гарантированные выплаты сотруднику указываются в контракте, наряду с этим указываются и виды удержаний.

Бывают ситуации на производстве, когда выплачивается зарплата не за реально проработанное время, а исходя из размера среднемесячной заработной платы (СЗП).

СЗП – это отношение фактически начисленной зарплаты за промежуток времени к фактически проработанному времени за этот промежуток.

Часто от вас могут потребовать справку о СЗП. Ее можно предоставлять:

- В органы социальной защиты;

- На биржу труда;

- В пенсионный фонд для начисления трудовой пенсии;

- В банк, при оформлении кредита;

- В судебные инстанции, для расчета компенсации за прогул по вине директора предприятия.

В этих случаях, необходим такой показатель, как среднемесячная заработная плата. Такой показатель рассчитывается обычно за три, шесть месяцев.

Бывают такие периоды в процессе труда, когда работник не выполняет свои трудовые обязанности по некоторым причинам, но эти периоды должны быть оплачены работодателем. Такую оплату рассчитывают исходя из размера среднедневного заработка.

К ним относится:

- Временная нетрудоспособность;

- Ежегодный оплачиваемый отпуск;

- Декретный отпуск;

- Когда работник выполняет сторонние работы, по распоряжению руководителя, но при этом за ним сохраняется заработок (общественные работы, переговоры);

- При расчете выходного пособия при сокращении должностной единицы в штатном расписании;

- В случае увольнения, при расчете окончательного расчета;

- При расчете командировочных расчетов;

- При расчете отпускных на период учебы;

- При наступлении вынужденного простоя по вине начальства;

- Расчет зарплаты за день донора;

- Оплата дней на прохождение обязательного медосмотра;

- За период военной переподготовки.

Из чего состоит СЗП

В расчет СЗП входят все виды выплат, применяемые на предприятии, которые предусматриваются локальными нормативными актами:

- Оклад по штатному расписанию, или оплата за часы работы (по тарифу);

- Надбавки за работу ночью, а также в выходные и праздничные дни;

- Премии и надбавки за совмещение должностных обязанностей и расширение зон обслуживания;

- Оплата по нарядам на сдельную работу;

- Стимулирующие выплаты;

- Надбавки за выслугу лет;

- Надбавки за работу со сведениями, содержащими гос. тайну;

- Надбавки за наличие почетной грамоты, ученой степени;

- Оплата за проверку тетрадей, письменных работ;

- Выплаты государственным и муниципальным служащим;

- Районный коэффициент, северные надбавки;

- Оплата в натуральном выражении.

В расчет СЗП не включаются:

- Пособие по болезни;

- Выплата отпускных;

- Отпускные выплаты за время нахождения в командировке;

- Премии, выплачиваемые по итогам года (следует учесть, что годовая премия включается в расчет средней зарплаты, пропорционально количеству отработанных месяцев);

- Оплата отпуска по беременности и родам;

- Материальная помощь;

- Оплата за питание во время служебной командировки;

- Оплата за коммунальные услуги;

- Оплата за обучение и повышение квалификации.

Расчет средней заработной платы в 2019 году

В случае если у вас потребовали справку о СЗП. Для такой справки используется показатель среднемесячной заработной платы. Расчет такого показателя происходит следующим образом, суммируется реально начисленная заработная плата за три или шесть месяцев и делится на количество месяцев.

Пример: работник-совместитель Иванов И.И. потребовал у бухгалтера справку для органов социальной защиты, на оформление субсидий по коммунальным расчетам. Период для справки составляет шесть месяцев. Образец расчета СЗП для справки:

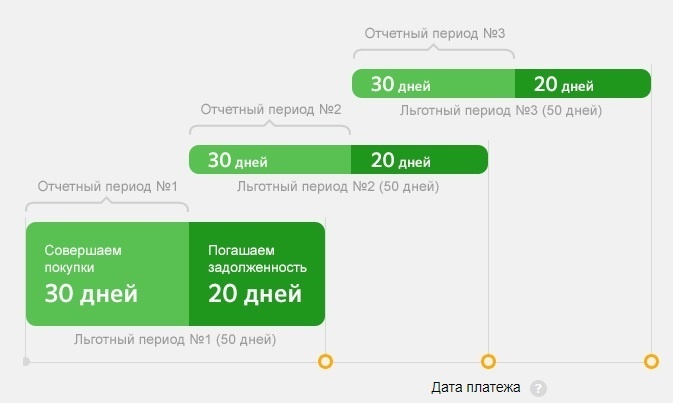

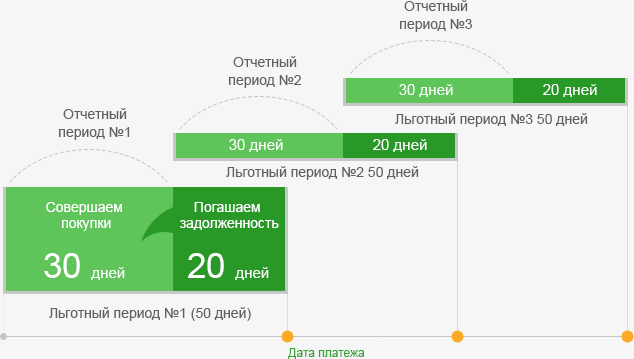

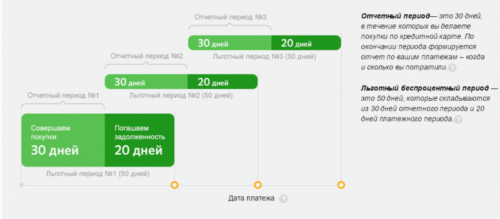

Расчетный период начисления бонуса кэш-бэк.

Кэш-бэк начисляется в каждый последний день расходного срока. При этом, его размер не может превышать 3 000 руб. (все, что выше – сгорает). Если у клиента несколько карт, а совокупный кэш-бэк превышает этот порог, то он будет начислен пропорционально потраченным деньгам.

Кэш-бэк начисляется исходя из:

- 1 % за все платежные транзакции в течение расчетного срока (макс. 3 000 руб.)

- 5% за категории увеличенного бонуса (они меняются на усмотрение ТКС, например, в октябре, ноябре и декабре 2014 года – это бензин, автомобильные услуги, аптечные сети, транспорт) (макс. 3 000 руб.)

- До 30% по спецакциям партнеров банка (их можно активировать в своем интернет-кабинете или в приложении для мобильного устройства). Если по спецпредложению был произведен возврат денег, а клиент уже получил вознаграждение, то банк спишется начисленные бонусы со счета. Максимальный размер бонусов может составлять 6 000 руб. Если клиент имеет несколько карт ТКС, и суммарный объем бонусов превысит по ним этот порог, то бонусы будут начислены пропорционально 6 000 руб. на все карты.

Например, если тратить в месяц по карте около 10 000 руб. и иметь остаток 30 000 руб., то за год можно вернуть около 4 700 руб.

Отпуск по уходу за ребенком в расчетном периоде

Ситуация: исключается ли из расчетного периода при определении размера пособия по беременности и родам время, когда сотрудница работала в режиме неполного рабочего времени с сохранением права на пособие по уходу за ребенком?

Да, исключается.

По общему правилу из числа календарных дней расчетного периода нужно исключить:

периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

период освобождения сотрудницы от работы с полным или частичным сохранением зарплаты, если страховые взносы с зарплаты не начислялись.

Такой порядок установлен в частях 1 и 3.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

Если во время отпуска по уходу за ребенком сотрудница работала на условиях неполного рабочего времени, то за ней сохраняется право на пособие по уходу за ребенком до 1,5 лет и компенсационную выплату в размере 50 руб. в месяц до достижения ребенком возраста трех лет.

То есть в тот период сотрудница получала:

пособие по уходу за ребенком до 1,5 лет;

зарплату;

компенсационную выплату в размере 50 руб. в месяц до достижения ребенком возраста трех лет.

Такой порядок следует из части 3 статьи 256 Трудового кодекса РФ, части 2 статьи 11.1 Закона от 29 декабря 2006 г. № 255-ФЗ, пункта 43 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н.

Работая на условиях неполного рабочего времени, сотрудница продолжает находиться в отпуске по уходу за ребенком. Это следует из положений статьи 256 Трудового кодекса РФ. Поэтому это время из числа календарных дней расчетного периода нужно исключить.

Вместе с тем зарплату, начисленную сотруднице за работу в режиме неполного рабочего времени, включите в заработок при начислении пособия по беременности и родам. Пособие по уходу за ребенком и компенсационная выплата до достижения ребенком возраста трех лет, соответственно, в заработок расчетного периода не включаются. Такие правила установлены в частях 1, 2 и 3.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

На практике возможна ситуация, когда количество календарных дней расчетного периода будет равно нулю. Это произойдет в том случае, если весь расчетный период будет состоять из исключаемого времени. Например – если в течение двух лет, предшествующих году декретного отпуска, сотрудница находилась в другом отпуске по беременности и родам и отпуске по уходу за ребенком. Если при этом, находясь в отпуске по уходу за ребенком, сотрудница работала на условиях неполного рабочего времени, то заработок в расчетном периоде у нее будет.

В такой ситуации рассчитать средний дневной заработок в общем порядке, исходя из заработка расчетного периода, невозможно. Поскольку знаменатель формулы расчета (количество календарных дней расчетного периода) будет равен нулю, а по правилам арифметики делить на ноль нельзя.

В данной ситуации возможны два варианта действий:

рассчитать пособие по беременности и родам исходя из заработка, равного МРОТ;

по заявлению сотрудницы заменить расчетный период на более ранние годы (ч. 1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ).

Аналогичные разъяснения содержатся в письмах ФСС от 20 июня 2013 г. № 25-03-14/12-7942, от 25 октября 2013 г. № 15-03-09/12-2985П.

Пример определения расчетного периода при расчете пособия по беременности и родам. В расчетном периоде сотрудница была в отпуске по уходу за ребенком и работала на условиях неполного рабочего времени

Сотрудница А.И. Иванова работает в организации «Альфа» с 2012 года. Она находилась в декретном отпуске с 11 февраля по 30 июня 2015 года включительно. Отпуск по уходу за ребенком сотруднице положен с 1 июля 2015 года (отпуск закончится в апреле 2018 года).

Но в октябре 2015 года сотрудница написала заявление о выходе на работу на неполное рабочее время. С 12 октября Иванова вышла на работу, ее график составил четыре рабочих дня в неделю.

С 1 июня 2016 года сотрудница вновь уходит в отпуск по беременности и родам.

Расчетный период для определения среднего дневного заработка при расчете пособия по беременности и родам – 2014 и 2015 годы.

Заявление о замене какого-либо года расчетного периода сотрудница не представляла. Больничное пособие в 2014 и 2015 годах ей не начислялось.

Из расчетного периода исключается время:

- с 11 февраля по 30 июня 2015 года – период нахождения в первом отпуске по беременности и родам;

- с 1 июля по 31 декабря 2015 года включительно – период отпуска по уходу за ребенком, приходящийся на 2015 год.

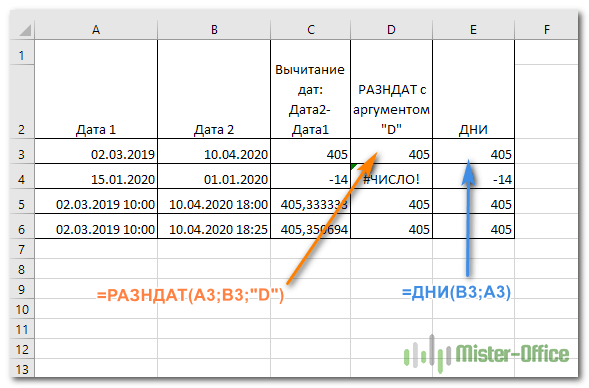

Подсчет с помощью функции ДНИ

У пользователей Excel 2013 и 2016 есть еще один удивительно простой способ посчитать количество дней во временном интервале — функция ДНИ.

Обратите внимание, что по сравнению с РАЗНДАТ, функция ДНИ требует указания дат в обратном порядке. Итак, наше выражение принимает вид:

Итак, наше выражение принимает вид:

Как и обычное вычитание, оно возвращает разницу в виде положительного или отрицательного числа, в зависимости от того, больше или меньше срок окончания, чем начало:

Думаю, в большинстве случаев можно использовать простое вычитание. Возможно, при этом только нужно будет изменить формат ячейки, убрав дробную часть.

Уплата взносов в расчетном периоде

При этом, в случае, если Заказчик по истечении 3 (трех) рабочих дней со дня получения Акта сдачи-приемки оказанных услуг не подписывает и не предоставляет мотивированного отказа от подписания Акта сдачи-приемки оказанных услуг, услуги считаются оказанными надлежащим образом.

За неисполнение и/или ненадлежащее исполнение Сторонами своих обязательств по настоящему Договору Стороны несут ответственность в соответствии с действующим законодательством РФ. 6. ОБСТОЯТЕЛЬСТВА НЕПРЕОДОЛИМОЙ СИЛЫ 6.1.

Ежемесячно, в течение 3 (трех) рабочих дней с даты оказания услуг оформить со своей стороны и передать на подпись Заказчику Акт оказанных услуг (Приложение к настоящему Договору). 3.3.4. Направить Заказчику счет-фактуру, оформленный в соответствии с требованиями действующего законодательства РФ (ст.

169 НК РФ) в сроки, установленные законодательством. 3.4. Исполнитель вправе: 3.4.1. Привлекать к исполнению услуг по настоящему Договору третьих лиц путём заключения договора субподряда.3.4.2. Отказаться от исполнения услуг в случае, если Заказчиком не внесена оплата стоимости услуг, в соответствии с п. 2.2.

настоящего Договора. 3.4.3. Исполнитель вправе оказать услуги досрочно. 4. СДАЧА И ПРИЕМКА УСЛУГ 4.1. Услуги считаются оказанными за отчетный период с даты подписания обеими Сторонами Акта оказанных услуг (Приложение к настоящему Договору).

Открытое акционерное общество «Тюменская энергосбытовая компания», именуемое в дальнейшем «Исполнитель», в лице , действующего на основании , с одной стороны, и , именуемое в дальнейшем «Заказчик», в лице , действующего на основании с другой стороны, при совместном упоминании именуемые «Стороны», заключили настоящий Договор о нижеследующем: 1.

ПРЕДМЕТ ДОГОВОРА 1.1. Заказчик поручает, а Исполнитель принимает на себя обязательства по оказанию услуги по дистанционному снятию почасовых профилей нагрузки с формированием интервального акта в отношении приборов учета электрической энергии, указанных в Приложении №1 к настоящего Договора, принадлежащих Заказчику (далее – «услуга»), а Заказчик обязуется принять оказанную Исполнителем услугу и оплатить ее стоимость на условиях настоящего Договора. 1.2.

192 ГК РФ, расчетный период в вашем случае будет истекать в соответствующее число последнего месяца установленного срока. Т.е. для января 2016 года — это период с 1 по 31 января, для февраля 2016 года — это период с 1 по 29 февраля, для марта 2016 года — это период с 1 по 31 марта включительно.

Выбор периода для расчета средней зарплаты

ТК РФ для определения среднего заработка устанавливает срок продолжительностью 12 месяцев. Это наиболее объективный метод расчета с учетом того, что из периода вычитают неотработанное время, например, командировочные дни. У некоторых работников заработная плата в течение года сильно колеблется. В особенности это касается сдельной формы расчета и дополнительных премиальных выплат к окладу.

В тех случаях, когда сотрудник получает заработную плату каждый месяц равными частями, для упрощения расчета предприятие вправе установить расчетный период меньшего срока: 3, 6 месяцев и любой другой. Главным условием является отсутствие негативного воздействия изменений на работников.

Кто составляет расчетный лист

Расчетный лист составляет специалист отдела бухгалтерии, т.е. сотрудник, который имеет полные данные обо всех полагающихся тому или иному работнику выплатах. Что характерно, заверять лист подписью руководителя компании или хотя бы даже самого бухгалтера необязательно, как и проставлять на нем печать.

Связано это с тем, что лист носит сугубо информационный характер, иными словами, он никак не подтверждает факт получения именно той суммы заработной платы, которая в нем была обозначена к выплате.

А вот что касается работника организации, то он в получении расчетного листка расписаться должен. Для этого бухгалтер или кассир может предоставить ему специальный бланк под названием «лист выдачи расчетных листков».

Отражение периода в 4-ФСС

Принадлежность к конкретному отчетному периоду в 4-ФСС указывается с помощью кода в специальном поле на титульном листе. Этот код в сочетании с приводимой рядом с ним цифрой, соответствующей году отчетности, позволяет однозначно определить промежуток времени, охваченный отчетом.

Коды периодов для 4-ФСС таковы (п. 5.4 приложения № 2 к приказу № 381):

- 03 — первый квартал;

- 06 — полугодие;

- 09 — 9 месяцев;

- 12 — год.

Предназначаемое для них поле сформировано четырьмя ячейками, разделенными на пары наклонной чертой. Из этих двух пар для указания кода периода следует использовать только первую пару (п. 5.4 приложения № 2 к приказу № 381). Вторая задействуется для указания порядковых номеров отчетов, подаваемых в ФСС с целью возмещения оттуда потраченных страхователем средств, причем ячейки первой пары в этом случае остаются пустыми.