Что такое справка по форме банка

Содержание:

- Как заполнить документ по форме банка

- Что такое справка по форме банка для получения кредита?

- Чем грозит подача фальшивых справок в банк?

- Справка по форме 2-НДФЛ

- Что грозит тем, кто решил воспользоваться услугами компаний, продающих справки о доходах?

- Как заполнить справку о доходах для Совкомбанка

- Как быть тем, кто работает неофициально

- Альтернатива справке 2-НДФЛ

- Справка 3-НДФЛ

- В каком случае составляется форма?

- Где взять справку о доходах для кредита?

- Для чего нужнен документ?

- На какую сумму можно рассчитывать?

Как заполнить документ по форме банка

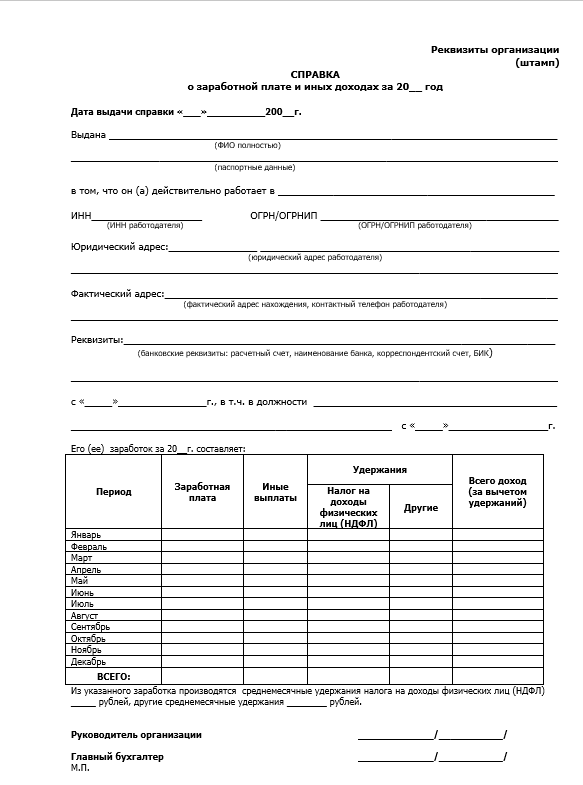

Традиционно справка представляет собой лист формата А4. Бланк содержит пустые поля для заполнения. Клиент вносит сведения самостоятельно, а банк впоследствии может проверить подлинность указанной информации.

Обычно в документе следует указать следующую информацию:

- название организации, в которой работает клиент, ее реквизиты (включая ОГРН и ИНН), почтовый адрес и контактный телефон;

- паспортные данные гражданина, включая прописку, его мобильный телефон;

- продолжительность трудового стажа;

- должность, которую занимает потенциальный заемщик;

- сведения о доходах (информация за последние полгода – по каждому месяцу отдельно).

Справка должна быть заверена руководством компании и/или главным бухгалтером (либо сотрудником, исполняющим его обязанности). На документе должны стоять подпись директора и печать организации.

Что такое справка по форме банка для получения кредита?

Это разработанный банком документ, которым заемщик может подтвердить наличие у него дохода. Каждый банк имеет свою форму справки.

Это разработанный банком документ, которым заемщик может подтвердить наличие у него дохода. Каждый банк имеет свою форму справки.

Актуальный вариант находится в открытом доступе. Его можно получить в офисе банка или скачать на официальном сайте в разделе «Кредиты» или «Документы по кредиту». Заполнить справку должен работодатель заемщика. Если в случае 2-НДФЛ справка выводится автоматически, исходя из выплат из системы 1С, то справка по форме банка заполняется вручную. Она также подписывается двумя должностными лицами организации. Обычно это бывают руководитель\директор и главный бухгалтер. На бланке проставляется печать с логотипом компании.

Как было сказано выше, причин предоставления справки о доходе по форме банка может быть несколько:

- Небольшой официальный доход. К сожалению, не все организации готовы показывать реальную зарплату. Это делается, чтобы не платить огромные налоги. Поэтому, официально по бумагам, работнику выплачивается «минималка». Все, что свыше, выдается «в конверте». Так, например, официально человек получает 10 тыс. рублей, а на самом деле 40-50 тыс. рублей

- Сдельная оплата труда. Многие производства и фирмы оплачивают труд работника сдельным способом: сколько заработал – столько и получил. Чтобы принять работника на работу, ему устанавливается та же «минималка» или символическая зарплата. Например, компания занимается производством дверей. Оклад работника 5 000 р., а за сделанную работу он получает 20% от объема. Например, он сделал дверей на сумму 200 тыс. рублей в месяц, поэтому 40 000 рублей ему выплатили в качестве премии. Или заказов за месяц не было вообще, получается, что работник ничего не получает.

- Бухгалтерия работодателя находится в другом городе. Очень часто крупные компании открывают филиалы в разных городах для расширения бизнеса. Однако, головной офис с бухгалтерским отделом находится в одном городе, и все расчеты и перечисления ведутся оттуда. Например, компания открыла офис в Саратове, а главный офис расположен в Москве. Чтобы получить справку 2-НДФЛ, работник должен сделать заявку, которая обрабатывается 1-2 недели, потом дождаться доставки справки почтой, а это еще 1-2 недели. Получается долго, хлопотно и не совсем удобно. Если срочно нужен кредит, то проще заполнить у своего руководителя справку о доходах по форме банка для получения кредита. При этом у работника может быть официальная высокая зарплата, но в силу дальности расположения бухгалтерии он не может предоставить 2-НДФЛ.

- Работа по трудовому договору. Часто работодатели нанимают работников неофициально, но составляют трудовой договор. Записи в трудовой книжке при этом не делается. Официально работник не числится в штате компании, но ему выплачивается зарплата за проделанную работу. У каждого работодателя могут быть свои причины такого найма. Получается так, что официально человек нигде не работает, но имеет стабильный доход.

- Собственник бизнеса или ИП. Эта категория занятых людей не вправе предоставлять 2-НДФЛ, поскольку сами себе они не платят зарплату. Однако, у них есть доходы от предпринимательской деятельности. Не все банки кредитуют эту категорию заемщиков, как физлиц. Но есть банки, готовые предоставить кредит, при условии, что эти заемщики подтвердят свой доход. Это могут быть налоговые декларации или справка по форме банка для получения кредита.

Чем грозит подача фальшивых справок в банк?

После получения документов банк определяет как минимум 5-7 дней для их рассмотрения, в том числе:

- сверяются данные о доходах, нанимателе и стаже, поданные в заявке, с предоставленными документами;

- проверяется подтверждение официальных доходов;

- делается звонок нанимателю;

- проверяется официальная деятельность компании, которая заявлена заемщиком как место работы.

Отказ в выдаче кредита

Наиболее вероятное последствие, которое ожидает заемщика, если банк узнает о недостоверных сведениях – это отказ в выдаче кредита. С большей долей вероятности, такого клиента занесут в черный список. Получение любого, даже самого незначительного кредита, в этом банке будет невозможным. Более того, базой данных таких неблагонадежных клиентов банки зачастую обмениваются друг с другом, значит, что о кредитовании в банках можно забыть вообще.

Уголовная ответственность

Отказ в выдаче ипотеки станет не самым худшим результатом предоставления фальшивых справок. Банк вправе обратиться в полицию с заявлением о мошенничестве. В таком случае клиента ожидает несколько сценариев развития событий (в зависимости от тяжести проступка):

- штраф в районе 80 тыс. рублей;

- часы общественных работ;

- ограничение свободы.

Более того, после открытия дела, к ответственности привлекут сторону, которая оказала «помощь» в получении кредита, предоставив фальшивую справку.

Справка по форме 2-НДФЛ

Данный документ является официальным подтверждением доходов клиента и уплаты им налогов с перечислений заработной платы. Как правило, для получения денежного займа необходимо предоставить справку за 6 последних месяцев работы, чтобы посмотреть и оценить уровень платежеспособности заёмщика. Получить документ можно в бухгалтерии того предприятия, в котором трудоустроен заявитель.

Однако это можно сделать только в том случае, если работодатель платить полностью «белую» заработную плату, из которой делаются отчисления по налогу на доходы физического лица по ставке 13%. При предоставлении документа получить кредит гораздо проще, а также можно рассчитывать на более выгодные условия.

Допустим, что размер заработной платы в документе указан небольшой. Это вовсе не значит, что в выдаче будет отказано. Банки прекрасно понимают, что на одну заработную плату редко кто живет. Как правило, граждане подрабатывают или получают дополнительный доход, который нигде не отображается. Здесь банки идут на встречу и, если клиент благонадёжный, предлагают ему различные условия кредитования – уменьшение суммы займа, увеличение срока погашения и т.д.

Если кто-то наивно полагает, что справку подделать легко и можно написать в ней любую сумму заработной платы, то это не совсем так. Во-первых, поддельный документ сотрудники банка легко вычислят, а это уже уголовно наказуемые деяния. Во-вторых, банковские работники могут легко проверить ваши пенсионные отчисления по номеру СНИЛС, и, если размер дохода указан значительно выше, в выдаче, вероятнее всего, будет отказано из-за предоставления ложных сведений. Не стоит рисковать своей репутацией и подделывать документы, так как в получении кредита это не поможет.

Кредит наличными в банке Открытие

Подробнее

Кредитный лимит:

от 50 000 до 5 000 000 руб.

Срок до:

5 лет

Ставка:

от

9,9%

Возраст:

от

21 до

68 лет

Рассмотрение:

30 минут

Оформить

Кредит наличными в Райффайзенбанке

Подробнее

Кредитный лимит:

от 90 000 до 2 000 000 руб.

Срок до:

5 лет

Ставка:

от

9,99%

Возраст:

от

23 до

67 лет

Рассмотрение:

15 минут

Оформить

Кредит наличными в Альфа-Банке

Подробнее

Кредитный лимит:

от 50 000 до 5 000 000 руб.

Срок до:

7 лет

Ставка:

от

7,7%

Возраст:

от

21 до

70 лет

Рассмотрение:

2 минуты

Оформить

Что грозит тем, кто решил воспользоваться услугами компаний, продающих справки о доходах?

Во-первых, сразу отметим, что получение кредита по поддельным документам – это мошенничество. В лучшем случае, если на этапе рассмотрения заявки возникнет подозрение в подделке документов, то такому заемщику грозит помещение в так называемый «стоп-лист» банка и передача информации в бюро кредитных историй.

https://youtube.com/watch?v=MkHAfH8SQn8

То есть, кредит не в этом банке, ни в каком – либо другом после такого инцидента кредит уже не дадут.

Статья 327. УК Рф

Подделка удостоверения или иного официального документа, предоставляющего права или освобождающего от обязанностей, в целях его использования либо сбыт такого документа, а равно изготовление в тех же целях или сбыт поддельных государственных наград Российской Федерации, РСФСР, СССР, штампов, печатей, бланков — наказываются ограничением свободы на срок до двух лет.

Либо принудительными работами на срок до двух лет, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет.(в ред. Федеральных законов от 27.12.2009 N 377-ФЗ, от 07.03.2011 N 26-ФЗ, от 07.12.2011 N 420-ФЗ).

Использование заведомо подложного документа — наказывается штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо исправительными работами на срок до двух лет, либо арестом на срок до шести месяцев.

Тем же, кому всё-таки удалось получить кредит по купленной справке о доходах, всё равно не стоит расслабляться.

Если банк узнает о том, что вы смошенничали, и заявит об этом в правоохранительные органы, то по статье 327 УК п.3 вам могут назначить штраф до 80 тысяч рублей или штраф, равный вашему доходу за полгода или обязательные работы до 480 часов или исправительные работы до двух лет и даже арест на срок до 6 месяцев.

И это в том случае, если вы исправно платите за полученный кредит, то есть, вносите ежемесячные платежи.

Заемщики, не выплачивающие кредит вовсе (то есть те, кто получил кредит изначально в мошеннических целях) могут попасть под ФЗ №207 «Мошенничество в сфере кредитования», согласно которому может быть назначен арест сроком до 10 лет.

В судебной практике, конечно, пока приговоры более мягкие, обычно не более одного – полутора лет. Кроме того, банку придется вернуть все полученные незаконным путем деньги, и к таким мошенникам также дополнительно может быть применена статья 327 УК п.3. в общем, мало не покажется.

Мошенничество в сфере кредитования

Получается, что вы предоставили банку недостоверные сведения, это может повлечь то, что банк потребует от вас досрочного возврата кредита.

Ст. 14.11 КоАп предусмотрено: Получение кредита либо льготных условий кредитования путем представления банку или иному кредитору заведомо ложных сведений о своем хозяйственном положении либо финансовом состоянии — влечет наложение административного штрафа на граждан в размере от одной тысячи до двух тысяч рублей; на должностных лиц — от двух тысяч до трех тысяч рублей; на юридических лиц — от двадцати тысяч до тридцати тысяч рублей.

Статья 159.1 часть, 1УК РФ: Мошенничество в сфере кредитования Мошенничество в сфере кредитования, то есть хищение денежных средств заемщиком путем представления банку или иному кредитору заведомо ложных и (или) недостоверных сведений.

Наказывается штрафом в размере до ста двадцати тысяч рублей или в размере заработной платы или иного дохода осужденного за период до одного года, либо обязательными работами на срок до трехсот шестидесяти часов.

Либо исправительными работами на срок до одного года, либо ограничением свободы на срок до двух лет, либо принудительными работами на срок до двух лет, либо арестом на срок до четырех месяцев.

Поэтому, прежде чем обратиться в компанию, предлагающую поддельные справки о доходах, сто раз подумайте, ведь гораздо безопаснее взять кредит, не требующий подтверждения доходов. Пусть сумма такого кредита будет меньше, а ставка чуть выше, зато вы будете спать спокойно.

Как заполнить справку о доходах для Совкомбанка

Образец бланка занимает один лист формата А4. Документ можно заполнять от руки, но намного удобнее делать это в электронном виде. Чтобы получить заполненную справку, нужно скачать пустой бланк и передать его в бухгалтерию.

Пример заполнения бланка содержит следующую информацию:

- Дата оформления документа.

- Паспортные данные заемщика.

- Название и форма собственности компании-работодателя.

- Реквизиты организации: ИНН+ОГРН.

- Срок действия трудового соглашения.

- Фактический адрес компании, контактные телефоны.

- Должность заемщика, дата принятия на работу.

- Реальный доход заемщика за прошедшие 6 месяцев.

На заполненном бланке должны расписаться главный бухгалтер и директор организации. Если в штате компании нет главного бухгалтера, обе подписи ставит директор. В бланке следует указать служебные телефоны людей, которые поставили подписи. Бланк заверяется печатью фирмы.

Важно! Передайте заполненную справку в банк в течение месяца. Спустя 30 календарных дней после выдачи документ становится недействительным.

Как быть тем, кто работает неофициально

На сегодня многие граждане в условиях свободного рынка работают неофициально (фрилансеры) или относятся к самозанятым. В этом случае предоставить справку о зарплате даже в свободной форме им будет затруднительно. Что же делать таким гражданам, если необходимо получить кредит? В этом случае необходимо предоставить доказательства того, что вы получаете неофициальный доход (от своей деятельности, сдачи жилья в аренду, от инвестиций и пр.). Но для этого также потребуются подтверждающие документы.

Гарантией того, что банк не понесет неоправданных финансовых расходов, может стать также залог имущества клиента или поручительство третьих лиц. В этом случае нужно будет предоставить соответствующие документы. Если речь идет об обременении имущества, потребуется справка о праве собственности заемщика на закладываемый объект. Если клиент нашел поручителей, необходимо предоставить нотариально заверенную гарантию этих лиц.

Альтернатива справке 2-НДФЛ

Поскольку банкам важен финансовый статус заемщика, многие из них готовы рассмотреть альтернативный вариант подтверждения платежеспособности. Справку 2-НДФЛ можно заменить следующими документами:

- свидетельством о праве собственности на недвижимое имущество или транспортное средство;

- дипломом о высшем образовании;

- выпиской по лицевому счету;

- полисом расширенного медицинского страхования и т.д.

Предприниматели и собственники бизнеса могут предоставить налоговую декларацию за последний отчетный период, а владельцы жилья, получающие ренту от сдачи квадратных метров в наём, — двухсторонний договор аренды.

Подтверждение дохода по форме банка

В качестве альтернативы справке 2-НДФЛ банковские учреждения предлагают заполнить справку по установленной форме. В документе, заверенном подписью и печатью руководителя организации-работодателя, указывается сумма официального заработка, а также дополнительный доход заемщика.

Справка 3-НДФЛ

Если клиент решил взять довольно внушительную сумму денег или ипотечный кредит, не лишним будет предоставление справки 3-НДФЛ, которая поможет подтвердить дополнительный доход, например, от:

- сдачи имеющейся недвижимости в аренду по договору

- аренды автотранспортных средств

- прибыль от инвестиций и многое другое

Для подтверждения сдачи недвижимости в аренду также потребуется предоставление документов, подтверждающих права собственности на данное жилье, и договор аренды, заключенный с квартиросъемщиками

Самое главное, на что обращают внимание сотрудники банка, это объем всех уплаченных налогов за отчетный период

В каком случае составляется форма?

Справка о среднем заработке может предъявляться в соцзащиту для следующих целей:

- Оформление декретных пособий по беременности или на ребенка до 1.5 лет – оформляется за 2 года и необходима в некоторых случаях, когда детские пособия начисляет СЗН на основании доходах по месту работы (например, в случае увольнения по ликвидации).

- Признание семьи малоимущей и получение субсидий, льгот – составляется за 3 месяца, данный статус подтверждается ежегодно, поэтому работнику не раз придется обратиться по месту работы за справкой о средней заработной плате.

Как правило, это основные причины подачи справки о заработке в соцзащиту.

В некоторых случаях необходимо сообщить о своем доходе за последние 6 или 12 месяцев в зависимости от решаемой задачи.

Зарплату за 12 месяцев, как правило, требуют банки при оформлении кредита.

Где взять справку о доходах для кредита?

Для оформления кредита в банке заемщик-физлицо должен доказать, что он способен своевременно и полностью погашать свои финансовые обязательства.

Банк кредитор вправе потребовать у заявителя справку о получаемых доходах. Такие сведения могут понадобиться кредитно-финансовому учреждению для следующих важных целей:

- Оценить платежеспособность потенциального заемщика, то есть понять, сможет ли он в назначенный срок выплатить полученную сумму кредита с начисленными процентами.

- Определить максимальный размер займа, который банк смог бы предоставить данному гражданину, а также максимальный срок его выдачи. Для этой цели нужно учесть величину и регулярность заработка, получаемого заемщиком.

Без справки, доказывающей официальную заработную плату, у заявителя могут возникнуть сложности с одобрением его кредитной заявки.

- работодатель (при наличии официального трудового договора), выплачивающий заработную плату;

- ПФР (для пенсионеров);

- администрация ВУЗа (для студента, получающего стипендию);

- брокер фондового рынка – налоговый агент в отношении доходов, получаемых клиентом по ценным бумагам;

- прочие структуры, которые выплачивают доходы физическим лицам и удерживают с них соответствующий НДФЛ.

Чтобы подтвердить заработки от всех имеющихся источников, заемщик вправе обратиться к каждому из плательщиков (работодателей и т.д.) с просьбой о выдаче надлежащей справки.

Плательщик не может отклонить соответствующее заявление физлица – получателя дохода. Справка, доказывающая заработок, оформляется и предоставляется заявителю не позднее 3 (трех) дней, отсчитываемых со дня получения адресатом указанного заявления.

За какой период оформляется для подачи в банк?

Период времени, за который банк просит у потенциального заемщика документальное подтверждение доходов, может ощутимо различаться.

Продолжительность данного интервала зависит от политики конкретного кредитно-финансового учреждения, а также от специфики самого кредита (его вида, суммы, срока погашения, требований к заемщику и предоставляемому обеспечению). Зачастую справки оформляются за 3 (три), 6 (шесть) или 12 (двенадцать) последних месяцев.

Краткосрочный банковский заем, который выдается в небольшой сумме на потребительские нужды, нередко предусматривает подтверждение заработка за 3-6 прошедших месяцев. Долгосрочная ипотечная ссуда, предоставляемая на покупку жилья, обычно предполагает оформление справки за интервал, составляющий 12 последних месяцев.

В любом случае гражданин-заемщик вправе получить документальное подтверждение собственных доходов за любой необходимый период времени. Нужное количество месяцев (лет), за которое подтверждается заработок, физлицо указывает в своем заявлении, поданном плательщику выплат.

Соответственно, плательщик не вправе отказать гражданину заявителю в предоставлении запрашиваемых сведений. В трехдневный срок необходимая справка оформляется и передается заявителю. Затем документ передается в банк (это следует сделать на протяжении тридцати дней с момента получения данной справки). Если заявитель не передаст бланк банку в тридцатидневный срок, подтверждающий документ придется переделывать (с учетом нового месяца, ставшего последним в периоде).

Правила оформления

Документ, доказывающий наличие и размер заработной платы, составляется на бумажном носителе. Как вариант, можно подготовить электронную копию справки.

Можно оформить бланк в свободной форме, но чаще всего используется типовой бланк.

Если доходы подтверждаются за какой-либо интервал минувшего 2020 года, соответствующий документ нужно оформить на бланке 2-НДФЛ, действовавшем ранее.

Если нужно доказать заработок за любой промежуток времени 2021 года, справка составляется по новому шаблону, действующему с 01.01.2021 согласно Приказу ФНС РФ № ЕД-7-11/753@ от 15.10.2020 (Приложение 4).

Так или иначе, документальное подтверждение начисляемых доходов и уплачиваемых налогов всегда включает такие сведения:

- Реквизиты работодателя или другого плательщика. Иными словами, нужно показать сведения о субъекте, выступающем налоговым агентом.

- Реквизиты работника. Заполняются данные в соответствии с установленной формой.

- Суммы налогооблагаемого заработка, выплачиваемого физическому лицу.

- Налоговые вычеты, оформленные и предоставленные работнику.

- Общая величина дохода, общий размер налога.

Для чего нужнен документ?

Любой банк, где можно взять кредит, требует от клиента подтверждения доходов. Типовая форма справки позволяет банку быстрее обрабатывать информацию. Это увеличивает скорость принятия решений по заявкам.

Какие кредиты можно получить в РСХБ по справке о доходах:

- потребительский кредит;

- ипотека;

- займ под залог недвижимости;

- автокредит;

- займ на личное подсобное хозяйство.

Для заемщиков с высокими зарплатами РСХБ предлагает более выгодные условия кредитования. Люди, которые хорошо зарабатывают, могут рассчитывать на большую сумму кредита и низкую процентную ставку.

Работодатель может отказать в выдаче справки по форме банка (в отличие от 2-НДФЛ). Это решение не нарушает закон.

Примеры ошибок при заполнении

Россельхозбанк проверяет поданные справки. Ошибки при заполнении бланка и намеренное искажение данных является поводом для отказа заявителю.

Как не сделать распространенные ошибки:

- В тексте рукописного документа не допускаются исправления.

- В электронном документе не должно быть опечаток.

- Реквизиты компании-работодателя нужно указать полностью.

- Бланк без подписей и печатей считается недействительным.

- Название и организационно-правовую форму компании нужно писать без сокращений.

Россельхозбанк будет проверять информацию о работодателе по базам данных. Представитель банка обязательно позвонит в бухгалтерию компании для проверки информации

На решение банка влияет не только качество заполнения справки, но и указанная информация. Например, если 50% заработка заявителя уходит на обязательные платежи (алименты, погашение задолженностей), Россельхозбанк откажет в выдаче кредита.

Подведем итоги

Справка о доходах позволяет Россельхозбанку оценить платежеспособность заемщика. Чтобы взять кредит в банке, следует заполнить справку о доходах по предложенному образцу. Документ должен быть заполнен без ошибок и без искажения данных. Правильно заполнение бланка увеличивает шансы на одобрение кредита.

Автор статьи:

На какую сумму можно рассчитывать?

Кредитные предложения банка Восточный могут заинтересовать заемщиков в возрасте до 26 лет, которые имеют постоянный доход в течение последних 12 месяцев. Для клиентов старшего возраста достаточным будет наличие трудового стажа от 3-х месяцев на последнем месте работы. Без официального подтверждения дохода можно претендовать на получение кредита в сумме до 500 тыс. рублей на срок до 60 месяцев под 9,9% в год.

Банк Тинькофф предоставляет кредиты без справок и поручителей в размере до 300 тыс. рублей по ставке от 12% в год сроком до 36 месяцев.

Такую же сумму можно получить в банке Ренессанс Кредит. Заемщику потребуется предоставить паспорт и второй документ на выбор. Обязательные условия: достижение 24-летнего возраста и стаж на последнем месте работы от 3-х месяцев.

Банк Хоум Кредит предлагает денежные средства в сумме до 400 тыс. рублей под 10,9% в год. Для оформления кредитного договора необходим паспорт и любой второй документ, подтверждающий личность.

Заемщики в возрасте от 19 лет могут взять кредит в УБРиР на сумму от 200 тыс. рублей по паспорту. Договор можно заключить на срок до 84 месяцев.