В чем разница между эффективной и номинальной процентной ставкой по кредиту?

Содержание:

- Вычисление ЭПС

- Что такое полная стоимость кредита?

- Эффективная процентная ставка

- Что такое пролонгация вклада и на каких условиях она предоставляется ?

- Работа в Excel

- Основные виды банковских вкладов (депозитов)

- Какие платежи не входят в полную стоимость кредита на законных основаниях и почему?

- Расчет годовой процентной ставки по единой методике

Вычисление ЭПС

Чтобы рассчитать ЭПС, необходимо внимательно изучить все банковские документы. Чаще всего информация о дополнительных расходах не располагается в едином месте, а распределена по разным страницам договора, поэтому следует запастись терпением. Клиент может рассчитать размер ЭПС, если ему нужно:

- сравнить предложения разных банков и сопоставить размер переплат;

- узнать реальную стоимость кредита перед тем, как заключить договор;

- перепроверить информацию, если банк не вызывает доверия.

Несмотря на то, что Центробанк обязал все финансовые компании раскрывать размер ЭПС, разные банки включают в расчет платежи по своему усмотрению (например, страхование). Поэтому формула, по которой должна рассчитываться ЭПС, часто не отражает истинного положения вещей.

Следует учесть, что на размер переплаты влияют различные факторы. Основным из них является минимальный показатель, установленный Центробанком. Выдавать кредит под более низкий процент не будет ни один банк. Эта величина напрямую зависит от ключевого показателя, который может меняться как в большую, так и в меньшую стороны.

Важно! Размер ЭПС зависит от срока предоставления кредита. При этом учитываются не только ежемесячные сборы и комиссии, но и разовые.. Кроме того, значительное влияние оказывает инфляция – удешевление денег

Банк, выдавая кредит, рассчитывает получить прибыль. Однако через год деньги будут стоить меньше: на одну и ту же сумму можно будет приобрести меньше купить. В связи с этим необходимо учитывать уровень инфляции

Кроме того, значительное влияние оказывает инфляция – удешевление денег. Банк, выдавая кредит, рассчитывает получить прибыль. Однако через год деньги будут стоить меньше: на одну и ту же сумму можно будет приобрести меньше купить. В связи с этим необходимо учитывать уровень инфляции.

Наличие надбавок и дополнительных платежей также оказывают влияние на стоимость кредита. Как правило, крупные финансовые организации, в отличие от небольших банков, увеличивают надбавки незначительно (для льготных клиентов Сбербанка повышение составляет не более 0,1%). МФО вполне могут поднять этот показатель более чем на 100% годовых.

Что такое полная стоимость кредита?

Полная стоимость кредита (ПСК) – это фактическая сумма, которую заемщик заплатит банку за пользование средствами. Говоря простыми словами это реальная цена кредита, с учетом всех обязательных комиссий и страхований.

ПСК рассчитывается банками по специальной формуле и указывается в виде процентов годовых и в денежном выражении. Согласно действующему законодательству, банки обязаны указывать заемщику полную стоимость кредита. В кредитном договоре ПСК должна быть расположена на первой странице, в правом верхнем углу.

Так выглядит ПСК в договоре:

До 2008 года вместо «полной стоимости кредита» использовался термин «эффективная процентная ставка».

ЦБ отслеживает среднерыночное значение ПСК и каждый квартал публикует данные

. Полная стоимость кредита не может превышать среднерыночное значение ПСК более чем на треть. Например, на 14 августа 2020 года среднерыночное значение ПСК для нецелевых потребительских кредитов свыше 300 000 рублей до 1 года составляет 13,06%. Значит, полная стоимость такого кредита не может быть более 17,41% годовых.

Стоимость кредита может превышать ПСК из-за штрафов за просрочки или комиссии за снятие наличных с кредитных карт. Но банки не могут учесть это при расчете ПСК, так как не знают заранее, какие штрафы и комиссии будут у конкретного заемщика.

Платежи, включаемые в ПСК:

- Платежи по кредитному договору, размеры и сроки уплаты которых известны на момент заключения договора. В них входят:

- Погашение суммы основного долга;

- Уплата процентов по кредиту;

- Комиссия за выдачу кредита;

- Комиссия за открытие и обслуживание счета (если его открытие обусловлено заключением кредитного договора);

- Комиссия за выпуск и годовое обслуживание кредитных и дебетовых карт.

Платежи в пользу третьих лиц, если обязанность по таким платежам вытекает из условий кредитного договора (например, страховые компании, нотариусы). К данным платежам относятся:

- Оценка передаваемого в залог имущества;

- Страхование жизни заемщика;

- Страхование предмета залога (например, квартиры, транспортного средства).

Если условиями кредитного договора определено конкретное третье лицо, для расчета ПСК используются тарифы этого лица. Тарифы, используемые для расчета полной стоимости кредита, могут не учитывать индивидуальных особенностей заемщика (например, его возраст или стаж вождения) и предмета залога (например, производителя, модель или год выпуска транспортного средства).

Платежи, не включаемые в ПСК:

- Платежи заемщика, обязанность осуществления которых вытекает не из кредитного договора, а из требований законодательства (например, при оформлении ОСАГО).

- Платежи, связанные с несоблюдением заемщиком условий кредитного договора.

- Предусмотренные кредитным договором платежи по обслуживанию кредита, величина которых зависит от решения заемщика, в том числе:

- Комиссия за частичное (полное) досрочное погашение кредита;

- Комиссия за получение (погашение) кредита наличными деньгами (за кассовое обслуживание), в том числе с использованием банкоматов;

- Неустойка в виде штрафов или пени, в том числе за превышение установленного лимита овердрафта;

- Плата за предоставление информации о состоянии задолженности.

По кредитным картам в расчет ПСК не включается:

- Комиссия за снятие наличных в банкомате и повышенная процентная ставка на операции снятия наличных.

- Комиссия за осуществление операций в валюте, отличной от валюты счета;

- Комиссия за приостановление операций по карте;

- Комиссия за зачисление другими кредитными организациями денежных средств на карту.

В случае, если кредитный договор предполагает различные суммы платежей по кредиту, расчет ПСК производится исходя из максимально возможных суммы кредита (лимита овердрафта) и срока кредитования (срока действия кредитной карты), равномерных платежей по кредитному договору (возврат основной суммы долга, уплата процентов по кредиту и иные платежи, определенные условиями договора). В случае, если кредитным договором предусмотрен минимальный ежемесячный платеж, расчет ПСК производится исходя из этого условия.

Эффективная процентная ставка

Когда человек обращается в банк, он обращает внимание на процентную ставку, называемую банком. Это естественно: переплачивать за пользование кредитом никто не хочет

И совершает большую ошибку. Потому что процентная ставка, декларируемая банками отличается от той, по которой заемщик фактически платит. Дело в том, что во многих банках существуют дополнительные комиссии: где-то есть комиссия «за снижение ставки по кредиту», где-то – еще какая-то комиссия, которая платится при выдаче кредита, (но называется иначе, чем «комиссия за выдачу кредита», потому что брать комиссию именно за выдачу кредита банкам запретили).

Как посчитать, какая программа какого из банков действительно выгоднее?

Для этого используется эффективная процентная ставка, с ее помощью можно более объективно сравнить выгодность того или иного кредита.

Существуют различные определения эффективной процентной ставки. Я считаю, что наилучшим определением является такое: эффективная процентная ставка – это годовая процентная ставка по кредиту, с учетом всех расходов, произведенных за время пользования кредитом

Обращаю Ваше внимание, что поскольку при расчете эффективной процентной ставки учитываются все сборы и комиссии банков, то очень большое значение имеет время, которое Вы пользуетесь кредитом

Так, комиссия за выдачу кредита в размере 1000 долларов, при размере кредита в 100000 долларов, может увеличить процентную ставку на:

- 365%, если кредитом пользовались всего один день;

- 0,1%, если кредитом пользовались 10 лет.

А теперь веселимся, потому что: для расчета эффективной процентной ставки существует множество способов.

Представьте, что Вам в БАНКЕ 1 сказали, что эффективная процентная ставка в их банке составляет 16%, а в БАНКЕ 2 сотрудники банка сказали, что у них эффективная процентная ставка составляет 20%. Означает ли это, что кредит в первом банке выгоднее, чем во втором? Вовсе нет: возможно, они по-разному процентную ставку считали.

Как быть? Считать самостоятельно.

Кстати, последнее время термин «эффективная процентная ставка» не используется. Вместо этого банки обязаны рассчитывать полную стоимость кредита и указывать полную стоимость кредита в кредитном договоре.

Полная стоимость кредита – это годовая процентная ставка по кредиту, с учетом всех расходов, произведенных за время пользования кредитом. То есть, по сути, то же самое, что и эффективная процентная ставка.

Как рассчитывается эффективная процентная ставка

После того, как Центробанк РФ обязал коммерческие банки раскрывать эффективную процентную ставку (ЭПС) по кредитам, это словосочетание прочно вошло в лексикон наших соотечественников. Меж тем, мало кто из них знает, что это такое.

Данная статья призвана заполнить такой досадный пробел в знаниях, а также раскрыть один из приемов вычисления ЭПС.

Собственно, смысл эффективной процентной ставки достаточно прост — она призвана отражать реальную стоимость кредита с точки зрения заемщика, то есть учитывать все его побочные выплаты, непосредственно связанные с кредитом (помимо платежей по самому кредиту). Например, такими побочными выплатами являются печально известные «скрытые» банковские комиссии — комиссии за открытие и ведение счета, за прием в кассу наличных денег и т.п. Другой пример: если вы берете автокредит, то банк обязует вас страховать приобретаемый автомобиль на протяжении всего срока кредитования.

При этом страховка будет являться для вас обязательной побочной выплатой (правда, уже не самому банку, а страховой компании).

Что интересно, Центробанк, обязав коммерческие банки раскрывать эффективную процентную ставку по кредитам и даже предоставив формулу для ее расчета, не указал, какие конкретно платежи должны в этот расчет включаться.

В результате разные банки придерживаются разных точек зрения на этот вопрос: многие, например, не включают в расчет как раз страховые выплаты.

Тем не менее, наиболее правильным и справедливым выглядит подход, согласно которому в расчет эффективной процентной ставки включаются все платежи, которые являются обязательными для получения данного кредита. В частности, все обязательные страховые выплаты.

Разобравшись с этим вопросом, мы теперь можем дать строгое определение эффективной процентной ставки.

Эффективная процентная ставка — это сложная процентная ставка по кредиту, рассчитанная в предположении, что все платежи, необходимые для получения данного кредита, идут на его погашение.

Что такое пролонгация вклада и на каких условиях она предоставляется ?

При внесении клиентом денежных средств на депозит между вкладчиком и банком заключается соответствующий договор. Он закрепляет условия сотрудничества между этими сторонами, в том числе срок, на который деньги будут размещены.

Традиционно минимальный срок вклада составляет 3 месяца. Но есть банки, готовые заключить договор и на период от 30 дней. Максимальный срок при этом чаще всего равен 1-2 годам. Помимо длительности периода, на который размещается вклад, в договоре обязательно указывается, присутствует ли по выбранному депозиту пролонгация.

Выделяют 2 типа пролонгации:

- Неавтоматическая. Если в договоре нет ссылки о пролонгации, вкладчику по окончании срока депозита придется обращаться в банк. При этом есть два варианта развития событий: забрать собственные средства или заключить новый договор.

- Автоматическая. Данная пролонгация представляет собой продление срока депозита без заключения нового соглашения. Получается, что клиенту не придется обращаться в банк, если он не планирует забирать свои средства. Традиционно количество автоматических пролонгаций неограниченно. Если же по условиям депозита их допускается несколько, это обязательно прописывается в договоре.

Получается, что важным отличием автоматической пролонгации от неавтоматической является отсутствие необходимости заключать новый договор вклада для продления его срока.

В случае автоматической пролонгации важнейшим параметром, который волнует любого вкладчика, является размер новой процентной ставки

Уже в момент заключения договора важно внимательно изучать его, ведь о процентной ставке обязательно должен быть отдельный пункт

Очень редко новая ставка по вкладу сохраняется на том же уровне, что и раньше. Связано это прежде всего с тенденцией к снижению процентных ставок по депозитам в России.

Следует обратить внимание, что чаще всего при автоматической пролонгации процент на новый срок устанавливается на том уровне, который действует на данный момент по такой же программе. Однако в некоторых случаях такого же депозита в банке уже не существует

В этом случае, скорее всего, деньги переведут на подобный вклад.

Важно понимать не только предполагается или нет пролонгация для конкретного вклада, но и на каких условиях она будет осуществляться. Ниже описаны самые важные из них

Условие 1. Срок пролонгации

Чаще всего договор депозита продлевается на тот же срок, на который его заключили первоначально.

К примеру, при оформлении вклада на 12 месяцев в первый раз, он будет продлеваться впоследствии на это же количество месяцев.

Вкладчик должен понимать, что в некоторых случаях срок договора после пролонгации может отличаться от первичного. Такое условие будет в обязательном порядке зафиксировано в договоре.

Условие 2. Дата начала следующего периода депозита

Традиционно действие нового периода депозита начинается на следующий день после окончания предыдущего.

Иными словами, если вклад заканчивается 1 августа, но его владелец в банк не придет, уже со 2 августа начнется действие нового периода.

Но не стоит забывать, что и тут имеется оговорка на условия депозита. То есть это правило действует, если иное не указано в договоре.

Условие 3. Изменение процентной ставки при пролонгации договора вклада

При пролонгации договора обычно устанавливается новая процентная ставка. Чаще всего она приравнивается к той, которая действует по такому же вкладу на данный момент.

Чтобы знать, под каким процентом теперь будут размещены средства, стоит обратить внимание на информацию, которая содержится на сайте банка, либо позвонить по телефону горячей линии. В любом случае в договоре обязательно содержится информация о проценте после пролонгации

Условие 4. Постоянство новой ставки

После того, как вклад будет пролонгирован, в течение срока продления ставка НЕ изменится.

То есть при продлении депозита на год, в течение этого периода процент будет постоянным. Ставка снова изменится только в случае очередной пролонгации.

Условие 5. Причисление процентов к сумме вклада

Если вкладчик в течение срока депозита или по его окончании не снимает проценты, при пролонгации доход капитализируется. Получается, что в течение нового срока проценты будут начисляться на увеличенную сумму, которая состоит из первоначально вложенных средств и начисленного дохода.

Таким образом, абсолютно все условия пролонгации подробно описываются в договоре банковского депозита

Важно внимательно изучать условия этого соглашения, иначе неожиданно можно оказаться в непростой ситуации

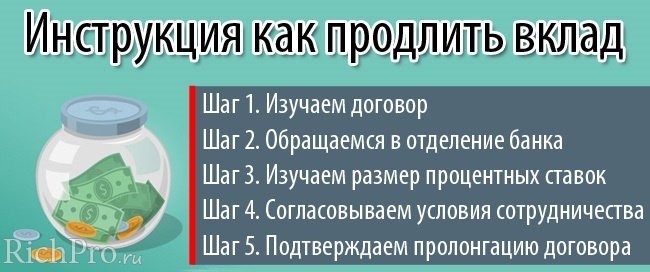

Инструкция по пролонгации договора вклада

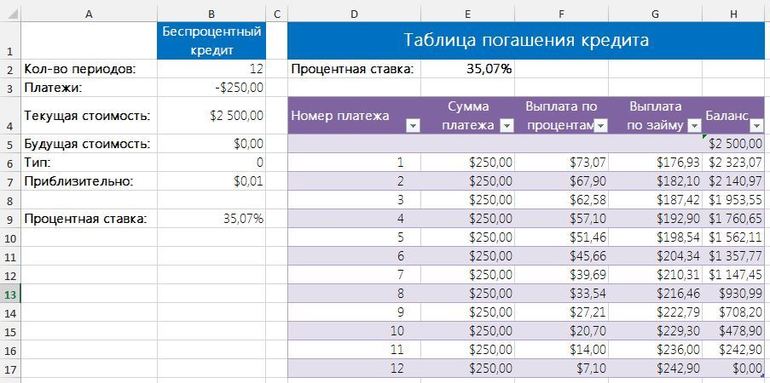

Работа в Excel

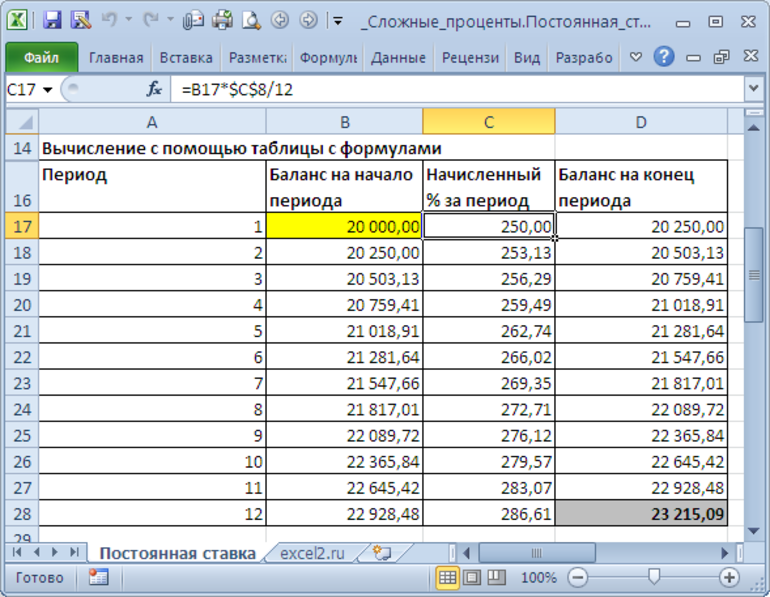

Перед подсчетами необходимо учесть, что самостоятельно с помощью формулы трудно определить затраты, если кредит берут на срок 15 и больше лет. В таких случаях используется программа Excel. Потребительный займ и автокредит на 5 лет можно рассчитать самостоятельно. Главное, не только определить размер ежемесячных выплат, но и точно их распределить по периодам.

Под ЭПС понимается показатель, который используется в случае точного дисконтирования всех предстоящих платежей либо поступлений от кредитного инструмента. Для расчета показателя используется специальная таблица в Excel, в которой предусмотрены необходимые функции, включая внутреннюю норму доходности.

Если размер кредита равняется 100 000 рублей, а срок — 1 год, при этом номинальная ставка 18%, ежемесячно клиент будет выплачивать займ по ставке 18%/12 = 1,5%. До 9168 рублей клиент будет выплачивать ежемесячно. При работе с таблицей нужно учесть, что отрицательные денежные потоки обозначаются с минусом, а положительные — с плюсом. Это объясняют специалисты тем, что финансовый инструмент рассматривается «глазами инвестора».

Пример эффективной ПС

В программе Excel потенциальному заемщику предоставляется возможность предварительно определить ЭПС с дополнительными сборами и комиссиями, а также без них. К примеру, кредит взят на 12 месяцев в размере 150 000 рублей. Номинальная годовая ставка равняется 18%. В таблице указывают следующие выплаты:

- Займ. Так как в примере нет сборов, определяется ЭПС с помощью функции «Эффект». Вызывается «Мастер функций». В разделе «Финансовые» находится соответствующая функция.

- Аргументы. Размер номинальной ставки необходимо взять из договора. В примере это 18% или 0,18. Число периодов равняется 12 месяцев. Размер ставки будет равняться 19,56%.

Если единовременная комиссия составляет 1% от займа в 150 000 рублей, в денежном эквиваленте значение первого показателя будет равняться 1500 рублей. Заемщик получит на руки 148 500 рублей. В таблицу вносится последняя сумма со знаком минус и ежемесячные выплаты со знаком плюс. С помощью функции, предусмотренной в программе, размер ЭС будет равняться 1,69%. Чтобы вычислить номинальную ставку, ЭПС умножается на срок кредитования: 1,69%х12=20,28%.

С помощью дополнительных функций можно установить, что единовременная комиссия повысила фактическое значение ставки на 2,72%. В общем получается 22,28%. Размер НС: 2,04%х12=24,48%. Ежемесячно сборы повысятся до 27,42%. При этом в договоре с банком указывается номинальная ставка. По текущему законодательству кредитные структуры обязаны прописывать в соглашениях размер ЭГС в процентах.

Отличие лизинга от кредита

С помощью калькулятора эффективной процентной ставки по кредиту высчитываются предстоящие расходы по автокредитованию, ипотеке. В Excel либо с помощью калькулятора определяется размер лизинга. Это понятие подразумевает долгосрочную аренду объекта с возможностью последующего его выкупа.

Расчет ЭПС по лизингу в Excel будет производиться по схеме, расписанной выше. Предварительно вычисляется внутренняя ставка доходности, а полученный результат умножается на 12. Также можно воспользоваться функцией ЧИСТВНДОХ. В таком случае ЭС по лизингу будет равняться 23,28%.

https://youtube.com/watch?v=TPZbfl8tlSk

Применение ОВГЗ

С помощью компьютерной программы можно выяснить размер ЭПС для облигаций. ОВГЗ часто сравнивают с депозитами в банковской структуре.

В этих двух случаях вкладчик возвращает сумму вложенных денег плюс доход в виде процентов.

Отличие заключается только в том, кто выступает гарантом. При ОВГЗ гарантом сохранности облигаций выступает государство в лице Центрального банка, а в случае с депозитом — коммерческий банк. С помощью эффективной ставки оценивается настоящая прибыль. Для примера можно купить годичные ценные бумаги на сумму в 50 000 рублей под 17%. Расчет дохода осуществляется с помощью функции БС.

Если проценты капитализируются каждый месяц, 17%:12. Результат записывается в графе СТАВКА. В поле КПЕР вводят число периодов капитализации. Поле ПЛТ не заполняется. В графу ПС вносится сумма вложенных средств со знаком минус. По такой схеме можно рассчитать автокредит, ипотеку и прочие формы займа, при этом условия кредитования могут быть разными.

Основные виды банковских вкладов (депозитов)

Банки, привлекая денежные средства клиентов и размещая их в последующем, зарабатывают собственную прибыль. Поэтому для них является важным постоянно расширять круг клиентов с собственными накоплениями. Кредитными организациями постоянно разрабатываются новые условия вкладов, совершенствуется механизм их открытия и действия.

Существует множество разнообразных депозитов, которые различны по суммам, срокам, условиям предоставления и начислению процентов.

Все вклады можно разделить на 4 основных вида. Рассмотрим подробнее каждый из них ниже.

Вид 1. Срочный вклад

Срочный депозит является наиболее востребованным и распространенным, обладает самыми разнообразными условиями.

Доходный процент находится в зависимости от суммы и срока размещения средств. Он может быть в рамках 4-8% годовых (в рублях) , в некоторых банках выше. Но если договор досрочно расторгается, начисляется минимальная сумма.

Например: Если положить 50 000 рублей сроком на год под 4,85% годовых, то с учетом капитализации доход составит 2 427 рублей.

Вид 2. Сберегательный вклад

Данный вклад можно назвать «копилкой». Он отличается мягкими условиями размещения, его можно пополнять, снимать частично или полностью.

Часто он привязывается к дебетовой карточке, тогда становится удобным перечислять на него определенную сумму с заработной платы для того, чтобы под рукой всегда была достаточная сумма денег в случае возникновения непредвиденных ситуаций. О том, что значит дебетовая карта и чем она отличается от кредитной, мы писали в предыдущей публикации.

Процентная ставка по таким вкладам от 1,5% годовых, то есть при среднем остатке на вкладе 50 000 рублей, за год доход составит 800 рублей.

Заработать на нем не получится, можно только сберечь собственные накопления.

Вид 3. Накопительный вклад

Его открывают для накопления денежных средств на дорогую покупку в будущем.

Он является срочным, его можно пополнять, но нельзя снимать пока не закончится срок договора. По таким вкладам устанавливается минимальный порог взноса, доходный процент — 5-8% годовых.

Например: Для расчета возьмем следующие параметры вклада: сумма 50 000 рублей, ежемесячный дополнительный взнос 1 000 рублей, процент 8% годовых.

За год на счете будет сумма в 65 440 рубля: 50 000 – тело вклада + 11 000 – пополнения за год + 4 440 – начисленные проценты.

Вид 4. Вклад до востребования

Срок их действия определен до момента востребования вкладчиком. Эти депозиты не ставят целью получение дохода. Основная цель таких вкладов – сбережение денежных средств или накопление определенной суммы.

Процентная ставка по ним составляет всего 0,01% годовых, практически отсутствует минимальный порог — 10 рублей и 5 долларов или евро, то есть от размещения 50 000 рублей, доход за год составит всего 5 рублей.

Доходность по процентам в одном и том же банке различается в разы, она зависит от условий депозита. Наибольшей доходностью обладают вклады с жесткими конкретными условиями: срок более года, конкретный процент, невозможность частичного снятия и т. д. Процентная ставка выше по долгосрочным депозитам, по вкладам на значительные суммы.

Чтобы облегчить поиск выгодного вклада существуют специальные сервисы, в которых собраны предложения банков по депозитам. Они предлагают функцию подбора условий инвестирования по индивидуальным параметрам. Пользователю надо ввести сумму, срок и другие существенные условия депозита и сервис предложит наиболее оптимальные условия инвестирования.

5 главных признаков, по которым можно классифицировать банковские вклады

Какие платежи не входят в полную стоимость кредита на законных основаниях и почему?

Существует категория дополнительных платежей, которые не зависят напрямую от кредитора. Данные платежи обусловлены государственным регулированием процессов, а также поведенческими характеристиками самого заемщика. Не все сборы, которые уплачиваются при оформлении кредитного продукта необходимо включать в полную стоимость услуги. Не могут быть включены в расчеты следующие величины:

- Размер штрафных санкций и пени, которые полностью зависят от исполнения заемщиком своих обязательств на протяжении срока кредитования;

- Нормы, установленные на законодательном уровне, которые обязывают заемщиков вносить определённые расходы (например, страхование автомобиля и недвижимости);

- Комиссии, которые напрямую определяются выбором заемщика при эксплуатации кредита (досрочное погашение).

Полный перечень возможных расходов по договору можно посмотреть в специальных тарифах, которые размещаются на официальных ресурсах кредиторов.

Расчет годовой процентной ставки по единой методике

Самый простой способ рассчитать приблизительную годовую процентную ставку — это метод Uniform:

- эфф. Годовая процентная ставка знак равноЗатраты по займамЧистая сумма кредита⋅24(Продолжительность в месяцах+1){\ displaystyle {\ text {eff. Годовая процентная ставка}} = {\ frac {\ text {Стоимость кредита}} {\ text {Чистая сумма кредита}}} \ cdot {\ frac {24} {({\ text {Срок в месяцах}} + 1)} }}

Затраты по кредиту = (общая сумма погашения — сумма выплаты) или (количество платежей × сумма платежа — сумма выплаты)

к ним относятся:

- Плата за обработку

- интерес

- Возможно страхование остаточной задолженности или кредитное страхование жизни (если включено в предложение)

Чистая сумма займа = Номинальная сумма займа — Стоимость заимствования

Сфера применения

Единый метод позволяет оценить эффективную процентную ставку для определенных видов ссуд. Юридически действительный и подлежащий предъявлению поставщиками финансовых услуг более сложный для расчета, но более точный эффективный процент в соответствии с PAngV. Единый метод следует рассматривать как грубый расчет, с помощью которого можно быстро получить представление о фактической ожидаемой эффективной процентной ставке, особенно в случае ссуд, подлежащих погашению такими же ежемесячными платежами. Результат может отличаться от эффективной процентной ставки PAngV.

Пример рассрочки ссуды с постоянными ежемесячными платежами

Взят потребительский кредит в размере 10 000,00 евро. Процентная ставка составляет 0,5% в месяц и относится к первоначальной сумме 10 000,00 евро за весь срок, срок составляет 60 месяцев. За предоставление взимается комиссия за обработку в размере 3%. Комиссия за оформление уплачивается при получении кредита, при этом предоставляются все 10 000,00 евро.

- интересзнак равно,5% помесячно ⋅10 000,00€⋅60 Месяцы знак равно3 000,00€{\ displaystyle {{\ text {Interest}} = 0 {,} 5 \% {\ text {в месяц}} \ cdot 10 000 {,} 00 \ mathrm {\ euro} \ cdot 60 {\ text {месяцев}} = 3 000 {,} 00 \ mathrm {\ euro}}}

- Плата за обработкузнак равно3-й%⋅10 000,00€знак равно300,00€{\ displaystyle {{\ text {плата за обработку}} = 3 \% \ cdot 10 000 {,} 00 \ mathrm {\ euro} = 300 {,} 00 \ mathrm {\ euro}}}

- Затраты по займамзнак равноинтерес+Плата за обработкузнак равно0,005⋅10 000⋅60+,03⋅10 000знак равно3 300,00€{\ displaystyle {{\ text {Стоимость кредита}} = {\ text {Процент}} + {\ text {Комиссия за обработку}} = 0 {,} 005 \ cdot 10000 \ cdot 60 + 0 {,} 03 \ cdot 10000 = 3 300 {,} 00 \ mathrm {\ euro}}}

Примечание: проценты и погашение выплачиваются ежемесячно, но сумма кредита считается полностью выплаченной только в конце срока, т.е. ЧАС. ежемесячно — это ставка

- 3 300€60+10 000€60знак равно55€+166,67€знак равно221,67€{\ displaystyle {\ frac {3,300 \ mathrm {\ euro}} {60}} + {\ frac {10,000 \ mathrm {\ euro}} {60}} = 55 \ mathrm {\ euro} +166 {,} 67 \ mathrm {\ euro} = 221 {,} 67 \ mathrm {\ euro}} должное.

- эфф. Годовая процентная ставказнак равно3 300,00€10 000,00€⋅2460+1знак равно12,9836-е%{\ displaystyle {\ text {eff. Годовая процентная ставка}} = {\ frac {3,300 {,} 00 \ mathrm {\ euro}} {10,000 {,} 00 \ mathrm {\ euro}}} \ cdot {\ frac {24} {60 + 1}} = 12 {,} 9836 \%}

Эфф. Процентная ставка (годовая процентная ставка) рассчитывается путем добавления процентов ко всем доходам и расходам в определенный момент времени с результатом «ноль». Тогда все доходы и расходы равны процентам.

По сравнению с методом аннуитета аппроксимация с использованием единого метода приводит к более низкой процентной ставке для краткосрочных сроков (или более высокой ставке для долгосрочных). В приведенном выше примере метод аннуитета дает эффективную годовую процентную ставку в размере 12,5115%.