Правовые основы государственного и муниципального кредита (долга)

Содержание:

- Облигационные займы

- Автокредиты

- Что это такое

- Преимущества и недостатки

- Высока ли цена облигации государственного займа?

- Формы и направления функционирования

- Структура внутреннего кредита страны

- Другие виды кредитов

- Подробное описание государственного кредита

- Цели и задачи государственного кредита

- Внутренний государственный кредит

- Управление государственным долгом

- Банковские кредиты для физ. лиц

- Займы по видам выплаты дохода

- Федеральный закон

- Характеристика

- Государственное кредитование

Облигационные займы

Самый популярный способ покрытия дефицита бюджетных средств – это эмиссия ЦБ. Этот способ также используется для решения проблемы кассовых разрывов, привлечения дополнительных источников финансирования масштабных проектов и погашения иных обязательств.

Займы государственных ценных бумаг предоставляются в виде:

- облигаций: в 1995 году с их помощью финансировался дефицит госбюджета;

- краткосрочных обязательств Минфина, направленных на финансирование расходов государства и покрытие бюджетного недостатка средств;

- бескупонные облигации Центробанка;

- долговые обязательства внутреннего валютного займа;

- еврооблигации.

Держатели облигаций могут перепродать долговые обязательства. Номинальная стоимость ЦБ соответствует сумме займа, а по рыночной стоимости указывается возможная цена продажи.

Автокредиты

Автокредитование фактически является разновидностью потребительских займов, однако, имеет несколько весьма характерных для данной финансовой операции особенностей. К наиболее значимым из них относятся:

- целевой характер кредита, предусматривающий расходование полученных средств исключительно на покупку автомобиля;

- необходимость страхования транспортного средства, причем подобная обязанность клиента предусмотрена непосредственно действующим законодательством.

Достаточно выгодные условия оформления автокредитов стали причиной того, что даже в кризисные годы значительная часть покупок машин приходится именно на данный способ финансирования.

Что это такое

Государственный заём — это важнейший инструмент финансового регулирования, который позволяет избежать дефицита бюджета страны.

В узком смысле, это разновидность государственного кредита, который может быть выдан в денежной форме, или в виде ценных бумаг. В первом случае, кредиторами выступают другие страны, а во втором — учреждения внутри страны.

Государственному займу свойственны следующие характеристики:

| Он привлекается, как правило, для покрытия дефицита бюджета страны | и обеспечивается государственным имуществом |

| Не имеет чётких целей использования | погашается налогами, а не средствами, полученными от реализации продукции |

| Его следствием является | сокращение денежной массы |

Как и другие виды займов, государственный оформляется для удовлетворения нужд страны. Его нужно вернуть в оговоренный срок вместе с процентами. Как и любое другое заимствование, этот вид имеет свои положительные и отрицательные стороны.

К плюсам можно отнести:

- Инфляция в стране имеет тенденцию на снижение.

- Такой займ довольно легко получить.

- Количество денежной массы, хранящейся у населения в виде вкладов и депозитов, регулируется государством.

Отрицательные стороны заключаются в следующем:

| Если таких займов много | то процент по банковским кредитам внутри страны, заметно растёт и это, непременно, приведёт к росту налогов и нестабильной экономической ситуации в стране |

| Суммарный долг страны | увеличивается |

Существующая классификация

Как и любой другой вид кредитования, государственные займы могут быть поделены по определённым признакам.

В зависимости от субъекта таких отношений:

- размещаются федеральными органами власти;

- размещаются муниципальными органами власти.

По месту эмиссии:

| Внешние | такие займы предоставляются в инвалюте различными международными фондами, другим странами или их субъектами |

| Внутренние | они выдаются в валюте страны-заёмщика, и займодателями являются местные фонды и органы власти |

| Муниципальные | могут быть выданы как в инвалюте, так и в национальной |

По сроку возврата:

| Краткосрочные | выдаются на срок, не превышающий 1 года |

| Среднесрочные | срок использования заёмных средств колеблется в пределах от 1 года до 5 лет |

| Долгосрочные | срок использования более 20 лет |

По обеспеченности:

| Закладные | то есть, параллельно с договором займа оформляется и договор залога на конкретное имущество, принадлежащее заёмщику. Оно является закладом по займу, то есть обеспечивает его в случае невозврата |

| Без заклада | в договоре займа чётко не прописано, что он обеспечивается каким-либо залогом |

По способу обеспечения:

- Добровольные.

- Принудительные.

- По подписке среди граждан или организаций.

Видео: государственный займ

https://youtube.com/watch?v=TyKOiBMtZos

Правовое регулирование

Также не стоит забывать и о:

- главе 7 ГК РФ;

- Федеральном законе от 22. 04. 1996 года № 39-ФЗ;

- Федеральном законе от 29. 07. 1996 года № 136-ФЗ.

Преимущества и недостатки

Данный вид кредита имеет неоспоримые преимущества:

- более низкие годовые процентные ставки, в сравнении с прочими банковскими кредитами;

- сниженные риски для банка, так как ещё на этапе формирования условий кредитного договора, можно в полной мере оценить вероятность возврата выдаваемого заема, так как банк абсолютно уверен в цели кредита.

Однако существуют и недостатки, из-за которых продолжают существовать альтернативы целевого кредита:

- большой пакет запрашиваемых документов. Так как банк наверняка знает, на какие цели будут потрачены денежные средства, могут быть запрошены дополнительные документы, для дополнительной гарантии вероятности возврата займа;

- при оформлении целевого кредита с обязательным предоставлением залога, потенциальный клиент понесет дополнительные расходы, связанные с: экспертной оценкой стоимости залога (квартиры, земельного участка и т.д.), страхованием имущества и т.д.

Самым главным нюансом целевого кредита остается его целевое использование. То есть только на те цели, которые были прописаны в кредитном договоре. В противном случае банк может потребовать немедленно погашения оставшейся суммы кредита и уплаты штрафа, который будет предусмотрен условиями договора.

Высока ли цена облигации государственного займа?

Облигации государственного займа – выгодные ценные бумаги для небольших инвесторов. Заметьте, именно облигация становится гарантом выплаты госкредита. Держатели, в свою очередь, получают причитающееся вознаграждение. Так все деньги остаются внутри государства, выигрывает правительство и население.

Формы облигаций:

- Краткосрочные.

- Среднесрочные.

- Долгосрочные.

Хотя описанные ценные бумаги отличаются высоким уровнем безопасности, особой привлекательностью в виде существенного вознаграждения при дефолте вы можете не получить моментальной выплаты, ведь государство объявляет себя банкротом.

Выплата наступит, но намного позже расчетного периода. За этот промежуток времени средства могут потерять актуальность и стоимостную значимость. Однако государство – единственный займополучатель, заинтересованный в своей реальной платежеспособности.

Формы и направления функционирования

Чтобы изучить понятие еще более детально, стоит принять во внимание несколько принципов его функционирования

Государственный заем. Эти финансовые ресурсы могут иметь принадлежность, как населению, так и многочисленным организациям

Они требуются для обеспечения социальных потребностей общества и для решения других задач особой стратегической важности.

Частично подобные вклады начинают носить государственный характер, поэтому банковские структуры готовы предоставить правительственной стороне ссудные средства за счет ресурсов заемного типа. При этом истинный владелец денег не имеет понятия о ключевых направленностях их использования.

Еще один принцип состоит в заимствовании средств общегосударственной массы

В данной ситуации происходит выдача в целях покрытия им расходов. При этом данные сделки не опосредованы приобретением ценных бумаг.

Процесс управления государственным долговым обязательством подразумевает совокупность мер, которые связаны с оплатными и возвратными операциями разного типа.

Существует большое количество форм и направлений изучаемого понятия, обязательных к принятию во внимание. Все они заслуживают оптимального и лояльного отношения и детального рассмотрения

Структура внутреннего кредита страны

Как уже отмечалось, внутренний государственный кредит включает в себя займы со стороны государства у физических и юридических лиц.

Внутренний заем может быть представлен в рамках нескольких основополагающих форм:

- эмиссия особо ценных бумаг;

- сотруднические связи с центральным банком;

- взятие ссуд у коммерческих структур.

Особого внимания заслуживают классификационные направления государственных внутренних кредитов.

Они могут быть подразделены на следующие категории:

- На основании права эмиссии или субъектов взаимоотношений. Такие финансы могут быть размещены центральной или местной властью

- На базе признака держателя, они могут быть, как уже говорилось, универсальными или персонализированными (только для граждан или только для компаний).

- Исходя из формы дохода – выигрышные, процентные, купонные, нулевые сделки.

- По присутствию обеспечения государственного обязательства – с закладом или без него.

- По способы определения доходного уровня – облигации с твердым доходом и переменным поступлением.

- По обязанностям заемщика – с правом погашения на долгий срок или без него.

- Исходя из обращения на рынке – бумаги рыночного и нерыночного типа.

Понятие государственного кредита предполагает, что такой набор обязательств является «скелетом» государственного долга страны и объединен в особый сектор рынка фондов и ценных бумаг.

Ключевая особенность последних элементов состоит в их способности к сочетанию основных свойств различных инструментов.

Традиционно долговые бумаги государственного образца состоят из облигаций, но исходя из набора критериев, есть их подразделение на определенные группы:

- эмитент – лицо, выпустившее документы, это может быть муниципалитет, правительственная сторона, государственное предприятие, финансовая корпорация;

- срочность – займы могут быть любого срока, как и бумаги с их действием;

- держатель – бумаги в этой ситуации могут носить предъявительский и именной характер;

- способ эмиссии: документарные ценности в наличной форме или бездокументарные варианты в безналичном виде;

- цель мероприятий выпуска: покрытие дефицитных явлений, финансирование проектов по инвестициям, обеспечение реализации соц. программ;

- формы, в которых образуется доход – выигрышные, дисконтные, процентные направления;

- вариант размещения: аукционные мероприятия, продажа в рамках открытых торгов, индивидуальные сделки.

Ценные бумаги, которые производятся государственной стороной в целях покрытия дефицитных факторов и для последующего финансирования расходов, именуются государственными элементами.

Таким образом, формирование внутренних кредитных отношений в стране сказывается на общей экономической картине и способствует улучшению качества жизни населения, повышению уровня социальной и других сфер.

Грамотный подход к этому процессу позволит обеспечить достойную обеспеченность средствами на всех звеньях экономического развития.

Другие виды кредитов

Перечисленные выше виды кредитов обоснованно считаются наиболее распространенными и часто встречающимися на практике. Однако, существуют и другие варианты займов.

Ломбардный кредит

Главный признак ломбардных займов – выделение средств под залог ликвидного имущества. Обычно при этом устанавливается достаточно короткий срок возврата полученных денег, редко превышающий 1-2 недели. При непогашении займа в указанное время ломбард реализует заложенное имущество. Прибыль предприятия при этом обеспечивается тем, что на руки заемщик выдается не более 50-60% реальной стоимости залога.

Виды государственного кредита

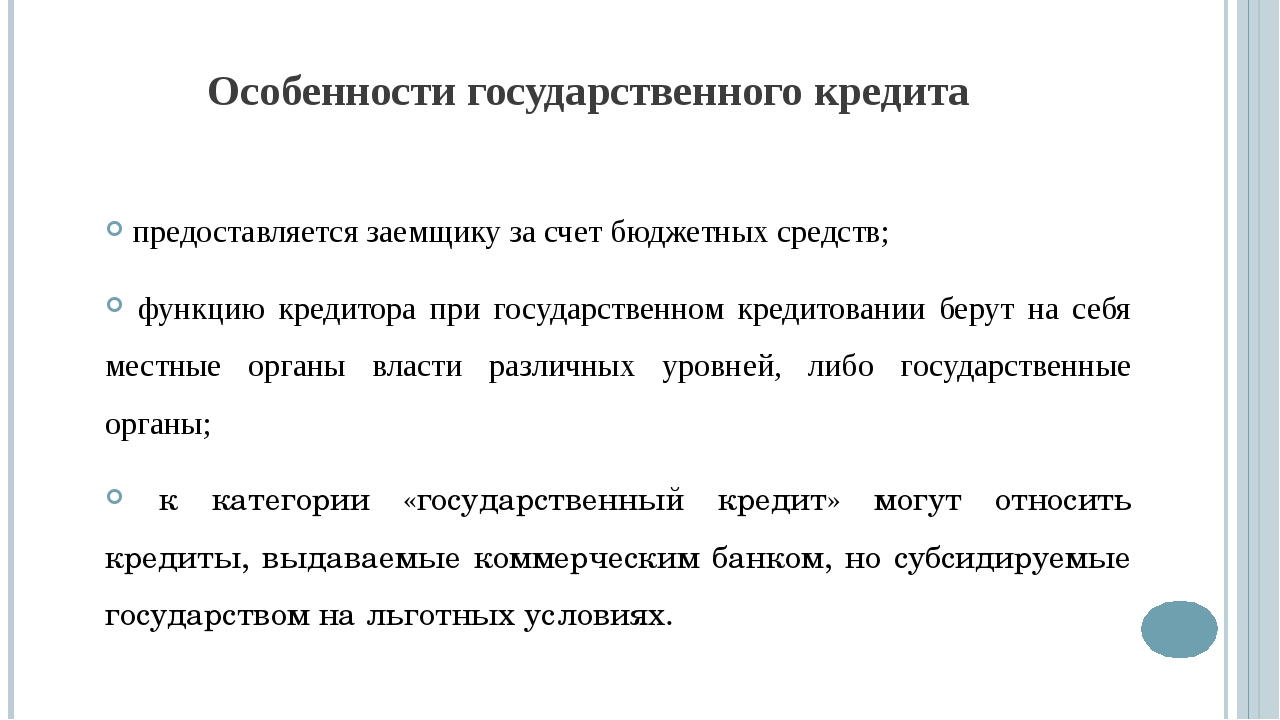

Под государственным кредитом понимаются средства, выделяемые на определенных условиях из бюджета либо другим государствам, либо отдельным субъектам внутри страны. Это могут быть как регионы, так и различные фонды, общественные или коммерческие организации и т.д.

Виды иностранных и международных кредитов

Под иностранными займами понимаются кредиты, выданные зарубежными государствами, банками или другими организациями российскому бюджету или находящимся на территории страны хозяйствующим субъектам. Международными называются такие займы, когда кредитор и заемщик являются представителями различных государств.

Другие

Существуют различные классификации кредитов. Например, в зависимости от возмездности предоставления средств займы делятся на процентные, беспроцентные и подразумевающие фиксированную плату; в зависимости от цели – на целевые и нецелевые и т.д.

Подробное описание государственного кредита

Кредит на государственном уровне представлен в виде совокупности экономических отношений между государством и юридическими, а также физическими лицами. При этом на одной стороне стоят органы управленческой власти, а на другой — юридические лица, являющиеся организациями. При таком сотрудничестве государство выступает не только в качестве в качестве кредитодателя, но и как гарант сделки. Это объясняется тем, что кредитодатель берёт на себя всю ответственность, связанную с риском невыплаты взятых долгов. Будучи заёмщиком, государство имеет полное право оказывать непосредственное влияние на величину централизованных денежных фондов. При этом следует отметить, что кредитные отношения такого типа не всегда приводят к подобному изменению.

В случае, если заёмщик своевременно не выполняет своих контрактных обязательств, государство не несёт дополнительных убытков. Иногда же случается, что гарантии государства распространяются на заёмщиков, не являющихся надёжными. Такое положение дел способно повлечь за собой факт расходования средств из централизованных денежных фондов.

Следует отметить, что государственный кредит является очень важной составляющей всей экономики страны. Без него вся экономическая деятельность может быть парализована

Отсутствие такого займа может повлечь за собой ослабевание социальной ориентации экономики и привести к дефициту государственного бюджета. Более того, это может быть чревато возникновением разницы между временем поступления средств в бюджет и проведением выплат. Такой вид кредитования имеет свои характеристики. К ним прежде всего относятся платность, возвратность и высокая срочность. Привлечение денежных средств происходит на чётко указанный промежуток времени, по истечении которого заём должен быть возвращён с учётом начисления процентной ставки за факт пользования средствами.

Цели и задачи государственного кредита

Государство в механизме кредитования может играть сразу несколько ролей. Так, например, когда оно берет кредит, становится заемщиком, когда предоставляет – кредитором, если же поручается за кого-то или дает гарантию – получает, соответственно, статус поручителя или гаранта. Роль заемщика или кредитора непосредственно влияет на величину бюджета, а статусы гаранта или поручителя прямо не увеличивают объемы поступлений в централизованные государственные фонды, но позволяют направить денежные средства в другие сферы, которые в них нуждаются.

Основной причиной возникновения государственного кредита является дефицит бюджета. Кроме него, необходимость в заемных средствах возникает в связи с:

- образованием кассового разрыва. Он возникает, когда расходы преобладают над поступлениями в определенный временный период;

- активизацией социальной политики, что предусматривает большие вливания денежных средств в медицину, образование, повышение пенсий.

Когда стране не хватает денег для реализации поставленных задач, тогда вступают в действие различные механизмы кредитования и заимствования, которые и являются, по сути, государственным кредитом.

Эта форма экономических отношений используется в целях:

- поиска ресурсов для осуществления финансирования расходов из госбюджета, сбалансирования доходов и расходов;

- регулирования макро- и микропроцессов, которые протекают внутри государства;

- выполнения социальных задач.

Основные функции

Функции государственного кредита можно определить как:

- распределительную;

- регулирующую;

- контрольную.

С помощью первой госорганы осуществляют формирование различных фондов, деньги из которых направляются на регулирование тех или иных вопросов, выполнение поставленных задач.

Регулирующая функция проявляется через формирование денежного потока, когда государство, получая денежные ресурсы от одних субъектов, перенаправляет их другим. Таким образом, привлекая свободные финансы физических или юридических лиц, государство снижает платежеспособный спрос и направляет привлеченные деньги в те отрасли, где наблюдается их дефицит, благодаря чему осуществляется дальнейшее развитие проблемных отраслей.

Кроме этого, являясь непосредственным участником механизма кредитования, государство увеличивает или уменьшает денежную массу в обороте, повышает или снижает процентные ставки, регулируя таким образом экономическую и финансовую сферу. Для этих целей государство создало специальные органы – Министерство финансов и Центральный банк.

Относительно контрольной функции все просто: государство с помощью уполномоченных органов контролирует все финансовые потоки внутри страны и перенаправляет их туда, где возникает дефицит, а также проверяет целевое использование средств, контролирует своевременное погашение процентов и задолженности.

Внутренний государственный кредит

Государственные займы как формы государственного кредита характеризуются тем, что временно свободные денежные средства населения, организаций и предприятий, привлекаются на финансирование общественных потребностей путем выпуска и реализации облигаций, казначейских обязательств и других видов государственных ценных бумаг. Облигация — наиболее распространенный вид ценных бумаг. Она представляет собой государственное долговое обязательство и дает право ее владельцу по истечении определенного срока получить обратно сумму долга и процент. Нарицательная стоимость (номинальная цена) облигации, устанавливаемая государством, выражает денежную сумму, предоставляемую держателем облигации государству во временное пользование. Эта сумма выплачивается владельцу облигации в момент погашения, и на нее начисляются проценты. Однако реальная доходность облигаций для их держателей может быть выше или ниже установленного номинального процента, поскольку облигации продаются по курсовой цене, отклоняющейся от нарицательной стоимости. Отклонение называется курсовой разницей и зависит от ряда факторов (величины номинального процента по облигации, насыщенности рынка ценными бумагами, доверия населения правительству и др.).

Казначейские обязательства, в отличие от облигаций, подлежат реализации только среди населения. Средства от их реализации государство направляет только на пополнение бюджета.

В тесной связи с государственными займами находится вторая форма государственного кредита, функционирование которого опосредствуется системой сберегательных учреждений — обращение части вкладов населения в государственные займы. Такое обращение осуществляется через покупку особых ценных бумаг (в частности, казначейских сберегательных сертификатов) или рыночных ценных бумаг (облигаций, казначейских обязательств), а также путем оформления безоблигационных займов (путем подписания соглашений — договоров или выдачи особых свидетельств).

Заимствование средств общегосударственного ссудного фонда как форма государственного кредита характеризуется тем, что государственные кредитные учреждения непосредственно передают часть кредитных ресурсов на покрытие расходов правительства. Эта форма кредита была распространена в советский период и в определенной мере (до 1995 г.) — в реформируемый период.

Казначейские ссуды (бюджетные кредиты) как форма государственного кредита выражают отношение оказания финансовой помощи предприятиям и организациям органами государственной власти и управления за счет бюджетных средств на условиях срочности, платности и возвратности. Бюджетные кредиты, в отличие от банковских кредитов, выдаются на льготных условиях по срокам и норме процента, они возможны в случае финансовых затруднений хозяйственных организаций ввиду их особого положения на рынке или ухудшения экономической ситуации в стране. Они не имеют коммерческой цели, являются средством поддержки жизненно важных для народного хозяйства экономических структур.

В тех случаях, когда правительство гарантирует безусловное погашение займа, выпущенного местными органами власти и управления или отдельными хозяйственными организациями, а также выплату процентов по нему, речь идет об условном государственном кредите — гарантированных займах. По гарантированным займам правительство реально несет финансовую ответственность только в случае неплатежеспособности плательщика.

Управление государственным долгом

Государственный займ не регулируется точно так же, как и обычный. Как уже упоминалось выше, получить и предоставить госзайм можно различными способами, которые удобны обеим сторонам процесса.

Это разнообразие даёт возможность странам-участникам, которые заинтересованы привлекать заёмные средства извне, разрабатывать и предоставлять наиболее благоприятные условия для сторонних инвесторов.

Как и любой другой займ, государственный нужно постоянно контролировать, особенно, в части погашения долга.

Чтобы привлечь как можно больше средств, необходимо:

- установить минимальную стоимость займа;

- обеспечить надёжность и стабильность государственных ценных бумаг.

Эта «миссия» возложена на ЦБ РФ. Именно Центральный банк осуществляет управление внешним и внутренним долгом страны. Чтобы своевременно погашать наши долги, и взимать плату по предоставленным кредитам, ЦБ РФ разработал ряд эффективных мероприятий.

К таковым можно отнести:

| Выплаты по внутренним и внешним займам, которые имеет наша страна | и оплата процентов по ним |

| Предоставление гарантийных обязательств | и разработка условий для предоставления и размещения новых |

| Изменений текущих условий займа на более выгодные для заёмщика | сделать это довольно сложно, так как сам договор не предусматривает таких действий. Но, можно заключить дополнительное соглашение, в котором будут прописаны новые условия |

Чтобы управлять внешним долгом страны, необходимо:

| Определить способы привлечения ресурсов | которые смогут увеличить эффективность пользования заёмными средствами |

| Правильно оценивать размеры госзайма | и предоставить гарантии его возврата. Такие меры разрабатываются с особой тщательностью |

| Привлечь нужную сумму и провести с ней предварительную работу | определить адресное направление этих сумм, а также правильно их распределить – часть на инвестиции, а часть на покрытие бюджета |

| Подготовить источники погашения долга | для дальнейшей эффективной работы и провести мероприятия по уменьшению расходов |

Не стоит забывать, что целью предоставления госзайма является, также, и поддержка государственных программ и проектов, в том числе и социально значимых. Поэтому от грамотного управления госдолгом зависит и социальная, и финансовая политика государства.

Но, на сегодняшний день, таким способом пользуются только те страны, которые имеют нестабильную экономику. Россия к таковым не относится, мы выступает только в роли займодателя, не смотря на пошатнувшуюся, в последнее время, экономику.

Как уже упоминалось, от грамотного и эффективного управления государственным займом и долгом зависит не только дефицит или профицит бюджета, но и социальная политика государства в целом.

Но, прежде чем оформить госзайм, проводится кропотливая и тщательная работа по выявлению гарантий обеспечения и возврата заёмных средств.

Банковские кредиты для физ. лиц

К этой категории относятся следующие виды кредитов для физических лиц:

Потребительский

Предполагает получение клиентом кредита на удовлетворение потребительских нужд, например, покупку какого-либо товара или оплаты разных услуг. Это самый популярный у населения вид кредитования в силу его быстрого оформления и получения с минимальными требованиями к получателю кредита (часто требуется лишь предоставление паспорта гражданина России).

Ипотечный

Услуга очень востребована в России в силу недостатка у граждан собственных средств на покупку жилья. Характерная особенность такого кредитования – большая сумму выделяемых средств и значительный срок займа. По ипотеке приобретаемая недвижимость оформляется в виде залога. Также практикуется выдача такого займа под залог имеющегося у клиента жилья.

Автокредит

Автокредит – это разновидность потребительского займа, предоставляемого с учётом некоторых нюансов. Так, автокредит имеет целевой характер, выдаётся исключительно на приобретение автомобиля. К тому же, закон обязывает страховать транспортное средство, купленное на заимствованные в банке средства. Предоставление такого кредита на выгодных условиях – причина частого обращения граждан к кредитным организациям. Многие машины сегодня берутся на средства от автокредита.

Микрозаймы

Кроме банков, кредиты даются микрофинансовыми организациями. Получаемые средства называются микрозаймами, так как они выдаются малыми суммами на карту заёмщика или наличными. Особенность такого кредита в том, что он предоставляется на небольшой срок и под значительные проценты.

На развитие бизнеса

Это большое число займов, целенаправленно выдаваемых для открытия, развития бизнеса. В их числе – факторинг (займ под полученный товар, выполненную услугу) и форфейтинг (приобретение обязательств, возникающих при внешнеторговых операциях).

Займы по видам выплаты дохода

В зависимости от условий, на основании которых инвестор получает доход от своих денежных вложений, государственные займы делят на несколько групп:

- Займ, который приносит держателю ценных бумаг фиксированный процент от номинальной стоимости облигаций. Это, по сути, основной тип государственного займа.

- Выигрышные облигации менее привлекательны для инвестиций, поскольку участие в розыгрыше не является гарантией стабильного дохода от инвестиций.

- Доход по дисконтным облигациям инвестор извлекает за счет покупки долговых обязательств с дисконтом с целью их дальнейшего погашения по номиналу по окончании периода заимствования.

- Индексационные кредиты предполагают получения дохода за счет индексирования первоначальной стоимости ценных бумаг.

Федеральный закон

Среди главных источников процесса правового контролирования муниципального кредита особо следует выделить Федеральный закон от 1996 года 22 апреля №39-Φ3 «О рынке ценных бумаг» и закон Федеральной направленности от 1998 года 29 июля №136-Φ3 «Об особенностях обращения и эмиссии государственных, а также муниципальных ценных бумаг». Порядок заключения какого-либо договора государственного займа получил правовое закрепление во второй части ГК Российской Федерации.

Вопросы кредита государственной направленности конкретных субъектов Российской Федерации и муниципального кредита контролируются также определенными конституциями, и уставами субъектов Российской Федерации, а также уставами конкретных образований муниципальной направленности.

Положения общего характера имеющие отношение к контролированию правовой направленности выпуска в обращение муниципальных, а также региональных займов, содержатся в Конституции Российской Федерации (об этом говорится в 12, 71, 72, а также 75 и 132 статье) и Федеральном законе от 2003 года 6 октября №131-Φ3 «Об принципах общего характера организации местного самоуправления в Российской Федерации».

Все отношений правовой основы государственного кредита носят государственно-властный характер.Не обращая внимание на то, что государство в этих отношениях является должником, именно оно имеет право в одностороннем порядке устанавливать их условия: срок, платность, виды, основания их прекращения, а также изменения. Замечание 4

Замечание 4

Юридические и, конечно, физические лица, которые на добровольной основе вступают в отношения по государственному кредиту, обязаны выполнять все необходимые условия займа.

В отличие от отношение правового порядка по банковскому кредиту субъекты тут неравноправны, так как главным методом контролирования правоотношений по государственному кредиту является метод государственно-властных велений и государству принадлежит определенная функция управления государственным внутренним долгом. Определенные рамки временного характера, деяния правоотношений в сфере государственного кредита в одностороннем порядке устанавливаются государством.

В сфере кредита государственной направленности появляются, тем не менее, отношения правового характера не только по поводу государственных долговых обязательств (между заемщиком (государством) и кредиторами), но и правоотношения, в свое время опосредуемые функционированием государственного долга.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Характеристика

Государственный заем может привлекаться на различные цели и сроки. Ему также свойственны такие признаки, как срочность, платность и возвратная основа. Также не стоит путать внешний государственный займ с внутренним. В первом случае кредиторами выступают финансовые организации, предприятия и граждане самого государства, а во втором – из других стран.

Данный вид кредитования имеет свои особенности:

- он обычно привлекается для покрытия дефицита;

- обеспечением по сделке выступает все госимущество;

- целевой характер не такой четкий, как в обычном коммерческом кредите;

- источником погашения займа являются налоги, а не доход от результатов хозяйственной деятельности;

- следствием сделки является сокращение обращения денежной массы.

Государственное кредитование

Если говорить строгим научным языком, то государственное кредитование устанавливает некие финансово-правовые отношения между государством, в данном случае Российской Федерацией с одной стороны, и населением или хозяйствующими субъектами — с другой. В них государство может выступать как заемщик, как кредитор или в качестве гаранта. В первом случае государство, выпуская облигации и другие государственные ценные бумаги, берет в займы, чтобы решить проблему временного дисбаланса бюджетных расходов и доходов. Выступая в качестве кредитора, государство предоставляет физическому или юридическому лицу определенную сумму займа под вполне конкретные цели.

Но если государство взяло обязательство частичного или полного погашения кредита, взятого хозяйствующим субъектом, на себя, то оно является гарантом перед налогоплательщиками. Впрочем, большинство обычных потребителей, которые нуждаются в деньгах на целевое использование, или частных предпринимателей, которым нужны средства для поддержки развития малого или среднего бизнеса, больше интересуют возможности получения государственного кредита, и желательно на льготных условиях. Об этом и пойдет речь в статье.