Как научить ребенка копить

Содержание:

- Работа в социальных сетях

- Сначала подростку нужно платить самому себе

- Правила быстрого накопления денег

- Как научиться копить деньги

- Зачем копить деньги

- Какой самый действенный способ научиться копить деньги?

- Как быстро накопить деньги на машину или другую дорогую вещь?

- Зачем подростку нужны деньги в 12 лет?

- Помощь по хозяйству

- Зачем копить деньги?

- Продаем поделки

- Помощь по хозяйству

- Практические советы по накоплению денег

- Заработок на онлайн-играх

Работа в социальных сетях

- Подписываться на указанные аккаунты, вступать в группы;

- Ставить лайки и делать репосты указанных сообщений;

- Комментировать чужие посты;

- Размещать отзывы о товарах и услугах;

- Принимать участие в голосованиях.

С какими проблемами можно столкнуться:

- Большинство заказов оплачивается довольно скромно;

- Личная страничка быстро засоряется рекламными постами.

Для работы школьнику понадобятся отдельные аккаунты в соцсетях с подписчиками, постами и фотографиями. На биржах вроде за комментарий, репост или лайк платят 2–5 рублей, то есть теоретически подросток сможет заработать порядка 3000 рублей в месяц.

Сначала подростку нужно платить самому себе

Согласно этому принципу, тинейджер должен в обязательном порядке откладывать часть своей прибыли. На отдельную полку. Или в свой конверт. Причем, делать это нужно сразу после получения определенной прибыли. А не в последних числах месяца, когда средств у подростка осталось очень мало. Последнее будет не эффективно. Поскольку количество отложенных средств у подростка в этом случае будет низким.

Если подросток планирует сделать 20.000 рублей накоплений за два месяца, то пусть делает свой «сберегателный счет» приоритетом для себя. Кладет в него средства сразу после получения. А остальные деньги тратит так, как ему нужно.

Подростку нужно тратить меньше средств, чем его текущая прибыль

Научите подростка тратить меньше, чем его текущая прибыль. Предположим, тинейджер работает. Его з/п составляет около 30.000 рублей. Следовательно, он должен тратить в месяц не более 20.000-25.000 рублей. Чтобы оставаться в плюсе хоть на какую-то сумму денег.

Если подросток будет тратить 30.000 или 35.000 рублей, то его работа будет бессмысленной. Он будет вынужден постоянно ужиматься. И в чем-то себе отказывать.

Научите подростка накапливать сбережения, и не совершать дополнительных трат

Научить подростка откладывать средства — очень важно. Даже если он научится зарабатывать еще большие деньги, ситуация останется столь же плачевной для него, как и раньше

При больших заработках, тинейджер начнет и больше тратить. Поэтому очень важно научить его грамотно откладывать средства.

Правила быстрого накопления денег

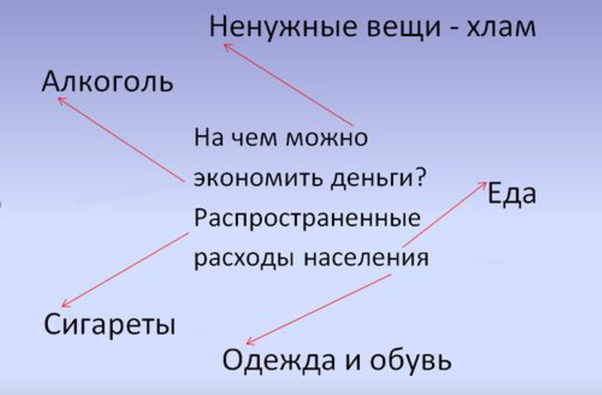

Кажется, будто вы не позволяете себе ничего лишнего, экономите даже там, где не следовало бы. А все равно не можете выделить средства на приобретение необходимой вещи

В чем же проблема? Чтобы в этом разобраться, обратите внимание на некоторые советы, которые помогут вам быстро научиться копить деньги. Вот несколько важных правил

- Откладывайте определенную сумму от любого дохода каждый месяц. Она должна приближать к цели, при этом не ухудшая качество жизни.

- Чтобы начать копить деньги, установите на компьютер или смартфон приложение, при помощи которого можно следить за доходами и тратами. Проводя анализ движения ваших денежных средств, вы сможете распределять траты эффективнее. Если вы предпочитаете гаджетам блокнот, можете вести записи в нем. Качество учета от этого не изменится.

- Подумайте, на чем вы действительно можете сэкономить. К примеру, вы любите приходить в магазин за милыми безделушками, которые вас радуют, но конкретной пользы не приносят. Советуем вам ограничить такие приобретения. Однако полностью исключать их не стоит. Нужно вознаграждать себя за старания. Тем более постоянный отказ от любимых приобретений может грозить депрессией.

- Не ставьте цели, достичь которых нереально. Если вы решили купить квартиру, но у вас нет опыта накопления денег, ваша идея вполне может завершиться провалом. Научитесь достигать маленьких целей, а затем ставьте себе более глобальные.

- Хороший способ накопления средств – банковский вклад. Так отложенные деньги будут работать на вас.

- Не одалживайте деньги знакомым. Особенно это касается крупных сумм. Если человек обращается к вам, а не в банк, вероятно, он не уверен, что сможет погасить кредит. Не факт, что вы не получите деньги обратно, однако риск всегда остается. А это негативным образом сказывается на достижении вашей цели.

- Счета необходимо оплачивать. Но вы можете это делать в последний момент. Таким образом деньги будут оставаться у вас как можно дольше, и на протяжении этого времени они могут приносить прибыль.

- Не забывайте о планировании трат. Они не должны накладываться друг на друга, ведь это может повлечь за собой непредвиденные сложные ситуации.

- Прекратите использование кредитных карт. Некоторые люди, зная о наличии кредитной суммы, просто не в силах остановиться и не воспользоваться этим. В итоге приходится отдать уже накопленную сумму, чтобы погасить проценты. Вашей цели это точно не поможет.

- Займитесь поиском дополнительного дохода. Как вариант – фриланс, который сейчас активно развивается. Вы можете попробовать себя в различных сферах не выходя из дома. Множество заказов и вакансий различной тематики позволит вам выбрать занятие по душе, которое будет способствовать накоплению средств.

Как научиться копить деньги

сквозь пальцыЗнайте

Экономить не так весело, как тратить, но ничего невозможного нет. Золотые правила семейного бюджета, сформулированные финансовыми экспертами, помогут понять, как начать копить деньги и не сбиться с верного пути. Ниже рассмотрим секреты и способы как откладывать деньги в любых условиях.

Секрет №1: учет расходов

Как вы решите где можно сэкономить и отложить деньги, если не имеете представления о своих расходах? Подробно о планировании бюджета мы уже писали. Скачайте таблицу excel, оптимизируйте её под свои нужды и начните записывать траты, не откладывая на завтра. Заведите блокнот, установите программы для учета финансов, если электронные таблицы вам не нравятся.

Какие суммы уходят на жилье, продукты, оплату налогов, долгов и развлечений?

После того, как вы создадите четкую картину расходов в типичном месяце, можно выявить проблемные области. Сколько откладывать денег и какие необязательные, импульсные покупки можно сократить, станет явственно видно через несколько недель

ВАЖНО! На первый взгляд вам может показаться глупым записывать все свои расходы, ведь вы и так всё знаете, но когда перед вами будет лежать ваша финансовая статистика не за день или два, а за месяц – вы можете удивиться суммам, которые уходят на определенные вещи. Это поможет определить, куда вы тратите больше и на чем можно сэкономить, ведь в условиях одного дня это могут быть мелочи, но в условиях месяца – это может быть альтернатива новому холодильнику

Деньги отложенные на будущее – гарант уверенности в завтрашнем дне.

Основные принципы бюджета:

Разработайте план: четко определите цели и установите реалистичные сроки выполнения всех пунктов. Копить деньги просто на «черный день» – проигрышная в психологическом смысле стратегия. Люди так устроены, что нужен «пинок», то есть некая угроза благополучию, либо мотивация

Копить легче, если впереди маячит долгожданная и заветная мечта: квартира, машина или что-то не глобальное, но не менее важное для вас. Цели могут быть самыми разными от давно планирующейся покупки нового телевизора до путешествия в страну, которую вы хотели увидеть с детства

Будет здорово, если она действительно сможет вдохновить вас. Ваша цель была максимально конкретизированной. То есть не абстрактный «хороший телевизор», а конкретная модель. Или путешествие на определенный срок в чётко обозначенную страну с примерным списком планируемых для посещения мест. Установите долгосрочные и краткосрочные цели, рассчитайте сколько денег нужно откладывать в месяц и следуйте задуманному. Поверьте опыту успешного бизнесмена Стивена Кови: «Цели – чистая фантазия, если у вас нет конкретного плана их достижения».

Отделите потребности от желаний, поймите разницу. Легче сказать, чем сделать, но возьмите за правило брать паузу перед покупкой. Прежде чем схватить очередные туфли на шпильке или исключительно замечательный пятый спиннинг, «переспите» с мыслью несколько дней, тем более что как показывают исследования – удовольствие от ожидания покупки на много больше чем после приобретения.

Балуйте себя иногда! Разница между бережливостью и скупердяйством примерно такая же, как между голодовкой и здоровым питанием.

Секрет №2: в первую очередь платить себе

Вы, наверное, уже не раз слышали эту фразу. Знаете, почему её часто повторяют? Этот принцип работает. Платить себе – означает откладывать определенную часть заработка на депозит, отдельный счет или просто откладываем деньги в конверт.

Но откладывать деньги с зарплаты в конце месяца – только то, что осталось после всех расходов, – огромная ошибка, которую допускает подавляющее большинство.

О сбережениях нужно думать так же, как и о любых других счетах. Когда приходит квитанция за электричество, кабельное телевидение или телефон, что вы делаете? Вот так и нужно относиться к своему сберегательному счету. Если ваша цель накопить условно 10 000 рублей в месяц, оплатите этот пункт в первую очередь.

Секрет №3: тратьте меньше, чем зарабатываете

дауншифтинге50 тысяч55не минус 5 тыс. руб

Нулевой баланс – уже лучше: вы умеете планировать, но не знаете как копить деньги. В этом случае вы рискуете оказаться не готовым к непредвиденным расходам, которые регулярно подбрасывает жизнь.

То, что работало для Рокфеллера 100 лет назад, работает по сей день. Меняются инструменты, но не принципы экономии.

Зачем копить деньги

Деньги – инструмент, который создаёт благополучную жизнь не только сейчас, но и в будущем. Правильное управление бюджетом и накопление – шанс повлиять на перспективы, а не зависеть от государства, экономики, работодателя или случайных обстоятельств.

1. Чтобы иметь «подушку безопасности»

Копите на случай кризиса. Тогда увольнение с работы, поломка автомобиля, заболевший зуб или другая неожиданная проблема не станут катастрофой.

Когда покупка джинсов со скидкой воспринимается, как возможность потратить оставшиеся деньги на еду в службе доставки, то откладывать на «чёрный день» – сложно. Если он наступает, приходится влезать в кредиты или занимать у друзей. Личная экономика усложняется, ведь из-за долгов увеличивается список обязательных расходов.

2. Чтобы создать прибавку к пенсии

Чем раньше вы начнёте копить деньги на старость, тем больше будет сумма к моменту увольнения с последней работы. Если каждый день откладывать хотя бы 100 рублей, через 40 лет у вас будет 1,46 млн рублей. Конечно, инфляция изменит реальную стоимость этих денег, но инвестиционные инструменты помогут защититься от неё и увеличивать капитал.

3. Чтобы инвестировать

Эта цель пересекается с предыдущей. Инвестиции в ценные бумаги, драгоценные металлы, финансовые инструменты – возможность копить и приумножать. Заставляя сохранённые деньги работать, к 50-60 годам вы соберёте такой капитал, который позволит уйти на пенсию как можно раньше и жить за счёт пассивного дохода.

4. Чтобы инвестировать в себя

Инвестировать в себя – значит оставаться востребованным. Получайте новые навыки и развивайте текущие: учите английский, повышайте квалификацию, изучайте бизнес-инструменты или другую специальность.

Сегодня фронтенд-разработчик – одна из самых нужных профессий, но, возможно, через 10 лет интерес к ним сократится из-за появления ботов и сервисов-конструкторов «сделай сам».

5. Чтобы дать детям образование

Традиционная университетская система образования теряет актуальность. Но само образование необходимо как никогда. За полезные знания приходится хорошо платить. Независимо от того, что вы выберете для ребёнка: государственную академию, частный университет или онлайн-обучение, потребуются деньги.

Какой самый действенный способ научиться копить деньги?

Начать учиться экономии можно на конкретном примере — накопить себе на что-нибудь приятное и полезное. У каждого человека могут быть свои причины откладывать деньги, и лучше заранее с этими причинами определиться. Можно даже записать свою цель и поместить ее где-нибудь на видном месте: на первой странице ежедневника, поверх всех заметок в телефоне, на «рабочем столе» компьютера.

Если определиться с целями не получается — следует расставить приоритеты. Что важнее: ремонт в квартире, где еще предстоит жить долгие годы или новый смартфон, в котором, по заверениям рекламы, стоит лучшая в мире камера? Умение расставлять приоритеты научит не только экономить деньги, но и отделять действительно важные цели от навязанных посторонними людьми

Определившись с целями, следует установить подходящие временные рамки — чтобы не копить деньги на «когда-нибудь». Срок не должен быть слишком большим, чтобы цель по-прежнему осталась актуальной. Но срок не должен быть и слишком маленьким — чтобы времени накопить деньги действительно хватило.

Если со сроками и целями все ясно — можно составить план будущих накоплений. Например, разделить необходимую для накопления сумму на оставшееся количество месяцев.

Скажем, красноярской семье нужно к июлю 2021 года накопить на заграничную поездку, которая обойдется в 100 тыс рублей. Делим 100 тысяч на 8 месяцев — получаем 12 500 рублей. Именно столько нужно откладывать в месяц, чтобы скопить нужную сумму.

Если точно наметить цель и достигнуть ее в поставленный срок — уже появится положительный опыт экономии. Это и научит самодисциплине, и позволит достигать новых целей проще и быстрее.

Как быстро накопить деньги на машину или другую дорогую вещь?

- Если Вам нужно быстро накопить деньги, например, на новую машину – определите, какая сумма Вам нужна и через какое время.

- Рассчитайте, сколько нужно откладывать в месяц, и на основании этого определите, какие статьи расходов можно сократить, чтобы получить требуемую сумму.

- Если денег не хватает, рассмотрите варианты подработки для получения нужной суммы.

- Рассмотрите вариант покупки дорогой вещи в другой комплектации или без аксессуаров. Например, если не хватает денег на дорогую комплектацию автомобиля, можно выбрать более простую версию и серьезно сэкономить.

-

В случае покупки автомобиля или недвижимости можно рассмотреть вместо приобретения новой машины или квартиры в новостройке вариант покупки подержанного авто или жилья на вторичном рынке. Это позволит существенно сэкономить.

Рассмотрим пример. Допустим, Ваша цель – покупка Форда Фокуса ценой 600 тыс. рублей. У Вас есть машина остаточной стоимостью 300 тыс. рублей и нужно накопить еще 300 тыс. рублей. Есть сбережения размером 150 тыс. рублей. Итого Вам нужно на машину: 600 – 300 – 150 = 150 тыс. рублей. Вы хотите осуществить мечту в течение полугода. Значит, ежемесячно нужно откладывать 25 тыс. рублей.

Зачем подростку нужны деньги в 12 лет?

XXI век, определенно, можно назвать эпохой технологий, ведь с каждым днем появляется все больше гаджетов, изобретаются новые девайсы, и всё это, конечно же, хочется попробовать, протестировать и оценить. Одна из причин, почему некоторые школьники ищут, где можно заработать деньги в 12 лет — они не хотят быть хуже других сверстников. Сюда же можно отнести желание купить модную одежду, новые аксессуары или даже популярную среди друзей игру (которые бывают весьма дорогими).

Также иногда дети ищут, как накопить деньги школьнику 12 лет, чтобы купить подарки своим близким на праздник. Например, удивить маму или порадовать младшего брата или сестру.

Еще одна причина, почему дети ищут, где заработать денег в 12 лет — длинные каникулы. Современные подростки взрослеют намного быстрее, чем предыдущие поколения, и некоторые, даже в 12 лет не хотят сидеть дома три месяца без дела, поэтому ищут какую-то подработку на летние каникулы.

Помощь по хозяйству

Как быстро накопить деньги в 12 лет на собаку или любое другое желание? В некоторых семьях родители используют систему поощрения домашнего труда и оценок. Если ребенок хорошо учится, ему выдают определенную (заранее оговоренную) сумму средств.

Работа по дому тоже оплачивается. К примеру, за капитальную уборку в комнате платят по 100-200 рублей. Это неплохой вариант подработки и приучения ребенка к домашнему труду.

Аналогичным образом подросток может предлагать услуги помощи по хозяйству знакомым, родственникам и даже соседям. Занятые люди обязательно воспользуются подобными услугами.

Зачем копить деньги?

Первым делом разберемся зачем это вообще нужно делать.

Есть множество причин, чтобы регулярно откладывать часть заработанных средств.

К примеру, отложив достаточную сумму, можно приобрести квартиру и навсегда избавиться от необходимости снимать жилье.

Более интересный вариант — потратить часть на открытие своего дела или инвестировать их. Если все делать правильно, это дает еще один путь к финансовому благополучию. Данный вариант подойдет тем, у кого нет опыта в бизнесе, вероятность влезть в долги намного ниже.

Самая важная причина — накопления очень пригодятся если в жизни случится какая-то катастрофа.

К примеру, если начнется внезапная болезнь, которая выбьет из колеи на много месяцев и лишит возможности работать, накопленной суммы хватит, чтобы получить лечение и провести это время, не отказывая себе во всем необходимом.

Может показаться это слишком много, но если подсчитаете сколько могут стоить даже самые обычные процедуры без очередей (без ОМС) + лекарства, то поймете, что этого даже мало. Одна только зубная боль, может в итоге привести к огромным тратам.

Что будет, если не откладывать деньги?

Если человек, у которого нет запаса финансов, внезапно заболеет и не сможет трудиться, ситуация окажется просто безвыходной — здоровье будет уходить неделя за неделей, а возможности заработать денег на лечение не окажется. Чтобы получать больничный в 100% размере, нужно проработать на одном месте достаточно продолжительное время (от 8 лет).

Конечно, в такой непростой ситуации могут помочь родные, но это случается далеко не всегда. Даже если есть все шансы получить помощь близких, свои деньги на лечение и на текущие расходы окажутся не лишними. Да и те что брали у родни, придется рано или поздно отдать.

Другой пример. Не имея желания накопить денег на покупку новой недвижимости, придется либо всю жизнь кочевать с одного съемного жилья на другое, либо брать ипотечный кредит на рабских условиях. Ведь если у вас нет первоначального взноса, то процентная ставка сразу увеличивается.

Еще один пример. Как часто вам попадались хорошие возможности, но вы не могли ими воспользоваться из-за отсутствия денег? Конечно, можно будет найти деньги, но скорее всего это будут заемные средства со всеми вытекающими сложностями и рисками. К тому же, если дело прогорит, можно оказаться в больших долгах.

Зачем копить если инфляция съест деньги?

Многие переживают из-за того, что теряют, т.к. все «съедает» инфляция.

Многие переживают из-за того, что теряют, т.к. все «съедает» инфляция.

И действительно, кто делает сбережения, прекрасно видят, что из-за ежегодного роста цен часть их запасов с каждым годом сгорает. Однако даже несмотря на обесценивание денег, откладывать их очень выгодно.

Выше уже написал, что при покупке квартиры на свои накопления не придется платить огромные проценты по ипотеке или они будут значительно меньше. Кроме того, приобретение жилья — это очень надежное вложение, ведь с годами она какое-то время будет также расти (не всегда, есть свои нюансы, зависит от города, расположения, дома).

В том случае, если сбережения будут потрачены на открытие бизнеса, конечная прибыль может превзойти все потери от инфляции в десятки раз.

Лучше иметь в ответственный момент в кармане хоть какие-то деньги, пусть даже их «жрет» инфляция, чем в нужный момент думать где их взять.

Подведем итоги нужны ли сбережения?

Итак, если вы будете копить деньги:

- у вас всегда будут свободные средства, которые помогут справиться с любыми непредвиденными жизненными трудностями;

- имеющуюся сумму или ее часть в любой момент можно будет потратить на что-то действительно стоящее;

- часть денег сгорит из-за инфляции, но эти потери обязательно окупятся в дальнейшем.

Если не делать сбережений:

- окажетесь не защищены в случае возникновения внезапных жизненных неурядиц;

- потеряете множество возможностей которые дали бы вам накопленные финансы;

- инфляция не съесть ваших денег, но значительная их часть скорее всего уйдет на выплаты процентов по кредитам или будет потрачена на покупку ненужных вещей.

Если же это все вас не убедило начать экономить и копить деньги, а сумма в 10 000 рублей кажется не стоящей сил, то сделайте иначе – отдайте эти деньги в детский дом или благотворительный фонд, думаю там их оценят больше.

А теперь перейдем к практическим вопросам.

Продаем поделки

Как быстро накопить деньги в 12 лет? 500 рублей или даже больше каждый сможет получить при помощи продажи хенд-мейда. Вещи ручной работы на данный момент высоко ценятся. Их охотно скупают с рук или с прилавков магазинов.

Подобный прием предусматривает у ребенка наличие определенных навыков — вязания, шитья, кулинарии, токарного дела и так далее. За один аксессуар хенд-мейда можно выручить от 200 рублей и больше.

Подобный прием действует эффективно не сразу. Сначала подростку придется найти клиентов. Но если это удастся сделать, продажа хенд-мейда может стать основным источником заработка в будущем. Это неплохой фриланс для людей разного возраста.

Помощь по хозяйству

Как быстро накопить деньги в 12 лет на собаку или любое другое желание? В некоторых семьях родители используют систему поощрения домашнего труда и оценок. Если ребенок хорошо учится, ему выдают определенную (заранее оговоренную) сумму средств.

Работа по дому тоже оплачивается. К примеру, за капитальную уборку в комнате платят по 100-200 рублей. Это неплохой вариант подработки и приучения ребенка к домашнему труду.

Аналогичным образом подросток может предлагать услуги помощи по хозяйству знакомым, родственникам и даже соседям. Занятые люди обязательно воспользуются подобными услугами.

Практические советы по накоплению денег

Итак, как же правильно копить деньги? Далее вы узнаете о наиболее эффективных способах и рекомендациях.

Учет доходов и расходов

Вам уже известна схема распределения ваших накоплений, а, возможно, вы уже используете ее многие годы

Но при этом важно знать не только о том, куда уходят деньги, но и в каком количестве вы их тратите. Именно поэтому нужно вести учет доходов и расходов

Постоянно фиксируйте все свои траты. Можете начать с того, чтобы приносить с собой чек после каждого похода в магазин. Таким образом, вы вскоре сами удивитесь, сколько далеко не самых нужных покупок вы совершаете, и сможете уже более тщательно отслеживать свои расходы, а также рациональнее распоряжаться финансами. А при таком подходе у вас всегда будут свободные средства, которые можно будет использовать для накоплений.

Не используйте кредитных карт

Возможно, вы удивились такой рекомендации, но на то, чтобы ее придерживаться, есть две важные причины.

- Кредитная карта дает вам возможность практически мгновенно получить нужную сумму денег на любые расходы. А разумное распоряжение своими финансами подразумевает, что от любых долгов нужно полностью отказаться. Лучше потерпеть определенное время до накопления нужной суммы, чем потом переплачивать проценты по кредиту.

- Существует любопытный психологический прием. Когда вы расплачиваетесь наличными деньгами, вы четко видите и осознаете, что деньги уходят. В то же время расчет пластиковой картой, может, и более удобен, но при этом не дает такого реального ощущения траты средств, как оплата наличными. В результате вы тратите больше. Постарайтесь также носить в кошельке строго ограниченную сумму, чтобы не было лишнего соблазна потратить деньги.

Создавайте накопительные вклады и приумножайте ваши средства

Помните пример о том, как правильно копить деньги на хороший отпуск, который был приведен в начале статьи? Допустим, что для накопления нужной суммы вам нужен год. Так зачем хранить ваши сбережения дома под подушкой, если можно заставить эти деньги работать? Во многих банках есть услуга накопительного депозита, или так называемая «копилка». Суть в том, что вы добавляете каждый месяц на такой счет определенную сумму, а в конце года еще и получаете фиксированный процент доходности. Так зачем же упускать такую возможность? Ведь даже 5–7% годовых от банковского вклада окажутся ничуть не лишними.

К тому же, когда ваши накопления постоянно находятся перед вами, то вы легко можете поддаться соблазну их потратить. А когда деньги лежат на банковском депозите (или участвуют в другом инвестиционном проекте), то потратить их на ненужные расходы будет уже сложнее. Но не гонитесь за высокими процентами доходности. Если вы не имеете опыта в инвестировании, то начинайте строго с консервативных проектов, приносящих не более 10–20% в год от ваших вложений (банковские депозиты, ПИФы, пенсионные фонды, страховые компании).

Привычка откладывать деньги

Возможно, самым главным фактором вашего успеха в том, как правильно копить деньги, является полезная привычка регулярно откладывать средства. Даже если вы сейчас ни в чем не нуждаетесь, обязательно приучите себя откладывать деньги. Начните хотя бы с 1–2% от вашего ежемесячного дохода и постепенно повышайте эту цифру до 10–20%. Эти деньги также можно вкладывать в различные инвестиционные проекты, которые в будущем могут приносить вам ощутимый пассивный доход.

Разумная экономия

Если при нахождении на рабочем месте вы привыкли перекусывать в ближайшей закусочной, то лучше готовьте себе дома обеды самостоятельно. Это будет намного дешевле и полезнее для вашего здоровья.

Постарайтесь также избавиться от вредных привычек, если такие, конечно, у вас имеются. Ведь если подсчитать, сколько средств уходит за год на различные сигареты и спиртные напитки, то одна лишь экономия этой суммы может послужить главным стимулом для избавления от подобных трат.

Больше передвигайтесь пешком. Так, если до рабочего места вам нужно пройти несколько километров, то лучше выйти пораньше и бодрым шагом дойти до работы самому, чем переплачивать за проезд на транспорте. К тому же это будет неплохой зарядкой для вашего сердца.

Теперь вам известно, как правильно копить деньги и для чего это нужно. Обязательно примените вышеперечисленные рекомендации на практике, и ваши финансовые цели станут достигаться намного легче и проще, чем вы могли бы подумать. Успехов!

Заработок на онлайн-играх

- Прокачивать персонажей до высокого уровня и продавать их;

- Торговать найденным оружием или артефактами;

- Обменивать игровую валюту на реальные деньги;

- Вести трансляции игрового процесса ради пожертвований;

- Выкладывать записи прохождения игр на YouTube;

- Участвовать в соревнованиях по киберспорту.

Чем интересен заработок на играх для школьников:

- Некоторые игровые артефакты продаются за десятки тысяч долларов;

- Уважение со стороны одноклассников подростку гарантировано.

С какими проблемами можно столкнуться:

- Продолжительная работа за компьютером совсем не улучшает здоровья;

- Начиная зарабатывать, подросток теряет удовольствие от самой игры.

Искать желающих купить героев или артефакты можно в тематических сообществах соцсетей, но лучше зарегистрироваться на игровых биржах вроде . В среднем за аккаунт WOW или WOT реально получить 7000–15000 рублей.