Как копить деньги при любой зарплате

Содержание:

- Как экономить семье при маленькой зарплате

- Как начать копить деньги при маленькой зарплате

- Сравнение ставок банковских вкладов

- Основные аспекты накопления средств на квартиру

- Сколько откладывать, если денег мало

- Разумное управление деньгами

- Как научиться копить деньги

- 5 советов, как копить при маленькой зарплате

- Можно ли инвестировать по 100 ₽ в месяц

- Учимся анализировать расходы

- Экономить деньги в супермаркете

Как экономить семье при маленькой зарплате

Главное, что нужно помнить перед началом экономии, это то, что экономия – не ущемления своих интересов и не дорожка в нищенство. Экономия – грамотное формирование бюджета и расстановка приоритетов. Именно это становится базой правильного отношения к финансам. И, конечно следование нашим рекомендациям.

Простой алгоритм экономии

Простой алгоритм экономии

Шаг 1. Расстановка приоритетов

Ежемесячные траты полностью зависят от потребностей

конкретного лица и от его стиля жизни. Все финансовые расходы можно

разграничить на три основные группы:

- Срочные (важные). Это питание,

коммунальные платежи, выплата по долгам (рассрочки, кредиты), одежда. - Не особо срочные. К таковым можно

отнести отдых, организацию текущих праздников. - Второстепенные (которые можно

исключить). Например, походы в увеселительные заведения, посещения ресторанов,

кафе. Сюда относится и покупка новой бытовой техники, если старая еще не

требует полной замены.

Размер

ежемесячных трат будет зависеть от умения грамотно распределять расходы и

выявлять, какие из них важные, а без каких можно и обойтись.

Шаг 2. Учет доход-расход

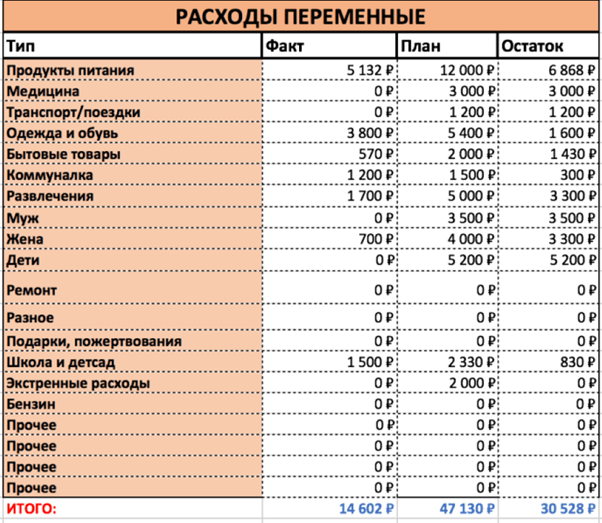

Хорошим мотиватором экономии становится планомерное ведение записей о доходах и расходах. Можно разработать собственную таблицу и заполнять ее каждый день, делая подсчеты и последующие выводы. Такие графики помогут ответить, как экономить деньги в семье, таблица может быть составлена и по своим правилам, с учетом потребностей отдельно взятой семьи. Например:

Как вести расходы и доходы

Как вести расходы и доходы

И

так далее. А в конце месяца подвести итоги и проанализировать, какую

статью расходов можно сократить, в каком магазине дешевле приобретать питание.

Знайте, как только вы будете визуально (в цифрах) видеть расходы, вы научитесь

ими управлять.

Шаг 3. Нет – кредитам

Те люди. Которые привыкли жить «в

рассрочку», не способны рационально распределять свой бюджет и экономить. Даже

не смотря на заманчивые банковские предложения, от кредитов лучше отказаться. А

имеющиеся долговые обязательства пересмотреть и по возможности рефинансировать

по более выгодным процентам.

Шаг 4. Прочь ненужные покупки

В магазины лучше ходить подготовленными,

с заранее составленным списком и выделенной на этой частью денег. А вот после

работы, когда человек устал, голоден, маркеты лучше обходить стороной. Оставьте

походы за товарами-продуктами на выходной день.Такой способ поможет выяснить, как экономить деньги на продуктах и не делать ненужные покупки.

Шаг 5. Копилка

Копилка – важное дополнение к науке

экономии. Отправляйте туда оставшуюся мелочь вечером, сдачу из супермаркетов

А

в конце года подсчитайте, сколько там скопилось денег. Поверьте – сумма

окажется приятной и внушительной.

Шаг 6. «Грамотные распродажи»

По статистике, около 80% граждан, любящие

ходить по распродажам, приобретают там совершенно ненужные товары. Поэтому,

прежде чем отправляться за очередными выгодными предложениями, уточните, на

какие товары идут скидки и нужны ли они вам.

Шаг 7. Борьба с вредными

привычками

Утренняя сигарета под кофе, вечерний литр

пива с сухариками. А зачем включать в бюджет расходов позиции, которые не

просто невыгодны, но и вредны? Например, при отказе от пачки сигарет и бутылки пива

в день, можно сэкономить около 2 000 рублей в неделю. А за год можно сэкономить

и купить новый большой телевизор или холодильник.

Шаг 8. Вклады в банке

С банковскими кредитами лучше проститься.

А вот системы вкладов изучить и выбрать

наиболее выгодный. Это отличный вариант не просто экономить, но и

приумножать накопления.

Шаг 9. Установить счетчики

Можно экономить и на коммунальных расходах. Для этого приобретите и установите счетчики на все: газ, электричество и воду. От статьи коммунальных расходов уйти не удастся, а вот сэкономить таким образом бюджет получится.

Шаг 10. Купоны и карты

Не отказывайтесь от оформления карт в

магазинах (дисконтных или скидочных). Накопленные баллы потом можно списать на

приобретение необходимых товаров и отлично сэкономить, особенно при покупке

крупной бытовой техники и мебели.

Как начать копить деньги при маленькой зарплате

Важное условие — минимизировать категории трат и их суммы, чтобы накопить средства, аккумулировать их для дальнейших вложений. Маленькая зарплата — не приговор и всегда можно стремиться к тому, чтобы увеличить накопления и искать новую работу

Предлагаю детальную таблицу, как эффективно и правильно копить, откладывать деньги, даже если зарплата не сильно высокая, а о дивидендах вы только читали, но не получали.

Альтернативные способы накоплений

| От чего отказаться | Чему предоставить приоритет | Сколько можно сэкономить, % |

|---|---|---|

| Покупка кофе на вынос | Сварить напиток дома | 50 |

| Посещение ресторанов | Готовить дома | 50 |

| Покупка сезонных вещей | Покупка вещей в не сезон | 30 |

| Езда на такси | «Разбрасывание» цены топлива на всех попутчиков | 100 |

| Покупка продуктов, которые хочется | Покупка только акционных товаров | 40 |

Когда тяжело в финансовом плане, вспомните американскую пословицу: за деньги счастье купить нельзя, а вот взять в аренду — конечно!

Научитесь вести свой бюджет

Для решения этой ситуации вполне хорошо подойдет обычная таблица в Google, где можно настроить автоматические расчеты. Основное правило: расходы должны быть меньше поступлений. Поставьте пару важных дат или запланированных трат на месяц, определите ключевые числа получения зарплаты, дивидендов, и сформируйте временной коридор, когда лучше тратить без проблем.

Создайте “подушку безопасности”

Откладываете вы в валюте, или копите в рублях, должна быть подушка безопасности — тот резерв, который будет лежать с постоянным доступом, но с которого деньги не берутся на ежедневные расходы. А вот увеличивать его размер — правильная и грамотная стратегия. Деньги могут понадобиться на лечение, срочный ремонт и другие траты, но их наличие делает человека более спокойным и уверенным в завтрашнем дне.

Откладывайте 10%

Это главный принцип разумного накопления без ущерба. Далее эти 10% можно распределить в разные категории: инвестиции для физических лиц, увеличение финансовой подушки, отдельные накопления на конкретную цель, формирование бюджета для отдыха или обучения детей. Интересно и то, что «десятина» — популярная «норма» пожертвований в многих церквях на протяжении веков.

Автоматизируйте платежи

Это позволит не забыть оплатить отопление или электроснабжение, и не получить по итогу пеню или штрафы за просроченные платежи. Плюс, многие банки дают скидки на свои комиссии, если заполняете формы и подписываетесь на регулярные платежи на протяжении 6 или 12 месяцев. Удобно при получении зарплаты сразу автоматически закрыть все «генштальды по коммуналке» в пару кликов.

Составляйте список покупок

Проверено на собственном опыте, что метод, как копить деньги правильно, работает уже после первого посещения супермаркета с составленным списком. Если его нет, тогда глаза разбегаются, начинаешь думать, что купить на ужин, а что на завтрак, набирая продуктов и товаров без системы. Разумеется, что, придя домой, можно вспомнить что мусорные пакеты так и не куплены, а помидоры черри дополнят те, что уже лежат неделю в холодильнике.

Откажитесь от вредных привычек

Представим: пачка сигарет стоит в среднем 3 доллара, и даже если вы выкуриваете одну пачку за 2 дня, то за неделю тратите 9-12 долларов, а за месяц больше 45$. За год это 540$ — и по сути, это билеты на Бали по хорошей скидке в 2 стороны. Но для отказа от вредных привычек должна быть сила воли, желание и порой даже нужно глубже изучить, что такое мотивация, как она работает на биологическом и психологическом уровне.

Не гонитесь за легкими деньгами

Речь идет о сомнительных проектах, лотереях, где на билеты спускают огромные суммы, заработки с репутацией, которая оставляет желать лучшего. Согласна, что при маленькой зарплате на квартиру будешь копить не быстро, но при этом совесть будет чиста, да и спать можно крепко и спокойно. Легкие деньги часто не создают надежный капитал, и как пришли легко, так могут и уйти быстро без особых предпосылок к этому.

Пользуйтесь скидочными и дисконтными картами

Их предлагают многие продуктовые магазины, косметические супермаркеты, службы такси. Многие даже не нужно иметь физически, ведь достаточно загрузить приложение на смартфон и показать для считывания кода цифровой аналог. Благодаря картам можете получать кэшбек за покупки или определенные товары приобретать дешевле в определенной сети магазинов.

Сравнение ставок банковских вкладов

13 декабря на своем заседании Банк России в очередной раз снизил размер ключевой ставки на 25 б.п., до 6,25%. Для нас, как потребителей это означает две вещи: подешевеют кредиты, в том числе ипотека – следует ожидать снижение процентов, но и ставки по депозитам будут в очередной раз снижены.

Что же сегодня нам предлагают банки?

В конце декабря банки традиционно вводят специальные «сезонные» условия на вклады. Причина этого легко объяснима: люди получают на работе премии по итогам года и каждый банк хочет, чтобы излишек денег клиенты принесли именно на его счета. Однако даже с учетом специальных повышенных процентов, ставки в банках не высоки:

- Максимальную ставку по вкладу «Открытый (максимальная надбавка)» предлагает банк «Открытие» – 8,1% с капитализацией в конце срока.

- Следом за ним идет вклад «Новогодние мечты» от банка МКБ со ставкой 7,7%, но уже без капитализации процентов.

- На этой строчке «РоссельхозБанк» и его вклад «Зафиксируй свой доход» со ставкой 7%, с капитализацией в конце срока.

Средняя ставка в банках из топ-10 находится на уровне 6%.

Почему так много внимания мы уделяем капитализации?

Что такое капитализация и зачем она нужна

Капитализация (или сложный процент) – это добавление полученных процентов к основной сумме вклада. Таким образом, при начислении в следующем месяце вы уже получаете процент на процент, что увеличивает ваш доход.

Рассмотрим пример:

Вклад банка МКБ со ставкой 7,7%. Первоначальная сумма вклада 50 000 рублей.

| 1 год | 1 год | 3 года | 3 года | |

| Без капитализации | С ежемесячной капитализацией | Без капитализации | С ежемесячной капитализацией | |

| Первоначальная сумма | 50 000 рублей | 50 000 рублей | 50 000 рублей | 50 000 рублей |

| Процентная ставка | 7,7% | 7,7% | 7,7% | 7,7% |

| Эффективная доходность | 7,7% | 7,98% | 7,7% | 8,63% |

| Сумма на конец срока | 53 850,46 рублей | 53 989,29 рублей | 61 550,00 рублей | 62 946,44 рублей |

| Доход за время вклада | 3 850,46 рублей | 3 989,29 рублей | 11 550 рублей | 12 946,44 рублей |

Таким образом, при использовании капитализации за год вы бы заработали на 138,83 рубля больше, а за три года эта разница уже составляет 1 396,44 рублей. На больших периодах времени (10-20 лет) эта сумма еще более существенна.

Вы наверняка обратили внимание на строку «эффективная доходность». Это процентный доход с учетом капитализации и срока вклада

То есть при наличии капитализации процентов по вкладу ваша ставка 7,7% за три года превращается по факту в 8,63%.

Когда вам пригодится капитализация? В начале года «сезонные» предложения банков сменятся стандартными

И в условиях, когда процентная ставка практически во всех банках из топ-10 будет находиться на уровне 6%, вы уже будете знать, на какие дополнительные условия вкладов обращать внимание. При прочих равных условиях вклад с капитализацией выгоднее, чем без нее, особенно на длительных сроках

Кроме того, в некоторых банках есть ограничение по минимальной сумме вклада. В среднем это 50 тысяч рублей. Есть банки, принимающие вклады от 1 тысячи рублей (но процентная ставка по ним ниже). А есть те, минимальная сумма в которых начинается от 100 тысяч рублей и больше. Поэтому, чтобы открыть вклад, потребуется сначала накопить минимальную сумму.

На что обратить внимание при выборе вклада

Выбирать банк из топ-10 , максимум из топ-20. Мы не упоминали об этом ранее подробно, так как это само собой разумеющийся факт – ваши средства должны храниться в надежном месте. Вполне возможно, что банк, находящийся на 256 строчке рейтинга и предложит вам условия лучше, но ваше спокойствие и гарантированная сохранность средств дороже будет.

Минимальная сумма открытия вклада. Например, у Газпромбанка есть вклад «Ваш успех» с доходностью до 7,05%, который доступен людям, которые УЖЕ достигли успеха, т.к

минимальная сумма вклада – 1 миллион рублей.

Наличие ежемесячной капитализации – особенно важно на длительных сроках вкладов.

Ловите «сезонные» предложения, а так же специальные условия для некоторых групп вкладчиков. Например, часто пенсионерам предлагают более выгодные условия по ставкам.

Ставки по «пополняемым» вкладам, на которые можно довносить суммы в течение всего срока хранения, обычно на 0,5-1,5% ниже, чем на вкладах без возможности пополнения.

Самые выгодные ставки обычно на вклады сроком от 6 месяцев до 12-18 месяцев.

Ну а теперь давайте копить наш миллион.

Основные аспекты накопления средств на квартиру

Накопление средств складывается из двух составляющих:

- Ежемесячное внесение определенной суммы, которая осталась с зарплаты.

- Сохранение сбережений от инфляции.

Но стоит ли тратить столько времени на накопление, когда сейчас можно оформить ипотеку и переехать в собственное жилье? Все зависит от обстоятельств, часто такой вариант обоснован и имеет множество преимуществ.

За кредит вам придется переплатить и это основной недостаток сотрудничества с банками. Например, ставка составляет 15 процентов, срок возврата ― 15 лет.

Путем простых вычислений получается 225 процентов, то есть вы могли купить не одну квартиру, а три, если учитывать все платежи за эти годы.

Но не надейтесь быстро собрать необходимую сумму, если вы не имеете огромного дохода. Приготовьтесь, что даже при лучшем раскладе этот процесс займет не менее пяти лет, так что придется набраться терпения.

Это интересно: Как найти КБК организации по ИНН (видео)

Сколько откладывать, если денег мало

Умение копить деньги на самом деле не зависит от их количества. Проблема, скорее, в недостатке личностных качеств. Есть категория людей, которые органически не способны не тратить деньги, если они есть. Привычку откладывать можно и нужно тренировать, и для этого бывает достаточно совсем маленькой суммы.

Здесь можно провести параллели со спортом: никто сразу не даёт полную нагрузку организму, так можно и до серьёзной физической травмы дойти. В воспитании финансовых привычек действует тот же принцип. Можно отложить сумму, которой хватит на пару поездок в общественном транспорте. Для новичка задача состоит не в том, чтобы тут же создать огромную заначку, а лишь в умении не трогать её. Эта сумма должна пролежать до следующей зарплаты в неприкосновенности, и тогда к ней добавьте ещё столько же.

Размеры этого микроскопического «депозита» каждый определяет для себя самостоятельно, важнее воспитать в себе привычку отложить и не трогать. Спустя некоторое время обнаружится, что неистовый позыв взять и потратить притупился, сознание приняло новые правила игры. Можно приступать к более детальному и тщательному планированию бюджета.

Разумное управление деньгами

В результате экономии появляются свободные финансы.

Ими важно правильно распорядиться:

- Необходимо отложить часть денежных средств на случай возникновения непредвиденной ситуации. Резерв должен находиться в свободном доступе.

- Остальной капитал следует положить на депозит. Лучше всего открыть вклад с возможностью пополнения в надежном банке.

- Когда накопится значительная сумма, ее будет выгодно переместить на вклад, открывающийся на определенный срок и не подразумевающий изменение депозита в любой момент. Ставка в таком случае будет выше.

- Чтобы не потерять мотивацию, лучше копить деньги на определенные цели. Для каждой из них можно завести отдельный счет.

Накоплением капитала важно заниматься даже в период экономической нестабильности. Откладывая посильную сумму и рационально распоряжаясь финансами, человек делает вклад в собственное благополучие

Как научиться копить деньги

сквозь пальцыЗнайте

Экономить не так весело, как тратить, но ничего невозможного нет. Золотые правила семейного бюджета, сформулированные финансовыми экспертами, помогут понять, как начать копить деньги и не сбиться с верного пути. Ниже рассмотрим секреты и способы как откладывать деньги в любых условиях.

Секрет №1: учет расходов

Как вы решите где можно сэкономить и отложить деньги, если не имеете представления о своих расходах? Подробно о планировании бюджета мы уже писали. Скачайте таблицу excel, оптимизируйте её под свои нужды и начните записывать траты, не откладывая на завтра. Заведите блокнот, установите программы для учета финансов, если электронные таблицы вам не нравятся.

Какие суммы уходят на жилье, продукты, оплату налогов, долгов и развлечений?

После того, как вы создадите четкую картину расходов в типичном месяце, можно выявить проблемные области. Сколько откладывать денег и какие необязательные, импульсные покупки можно сократить, станет явственно видно через несколько недель

ВАЖНО! На первый взгляд вам может показаться глупым записывать все свои расходы, ведь вы и так всё знаете, но когда перед вами будет лежать ваша финансовая статистика не за день или два, а за месяц – вы можете удивиться суммам, которые уходят на определенные вещи. Это поможет определить, куда вы тратите больше и на чем можно сэкономить, ведь в условиях одного дня это могут быть мелочи, но в условиях месяца – это может быть альтернатива новому холодильнику

Деньги отложенные на будущее – гарант уверенности в завтрашнем дне.

Основные принципы бюджета:

Разработайте план: четко определите цели и установите реалистичные сроки выполнения всех пунктов. Копить деньги просто на «черный день» – проигрышная в психологическом смысле стратегия. Люди так устроены, что нужен «пинок», то есть некая угроза благополучию, либо мотивация

Копить легче, если впереди маячит долгожданная и заветная мечта: квартира, машина или что-то не глобальное, но не менее важное для вас. Цели могут быть самыми разными от давно планирующейся покупки нового телевизора до путешествия в страну, которую вы хотели увидеть с детства

Будет здорово, если она действительно сможет вдохновить вас. Ваша цель была максимально конкретизированной. То есть не абстрактный «хороший телевизор», а конкретная модель. Или путешествие на определенный срок в чётко обозначенную страну с примерным списком планируемых для посещения мест. Установите долгосрочные и краткосрочные цели, рассчитайте сколько денег нужно откладывать в месяц и следуйте задуманному. Поверьте опыту успешного бизнесмена Стивена Кови: «Цели – чистая фантазия, если у вас нет конкретного плана их достижения».

Отделите потребности от желаний, поймите разницу. Легче сказать, чем сделать, но возьмите за правило брать паузу перед покупкой. Прежде чем схватить очередные туфли на шпильке или исключительно замечательный пятый спиннинг, «переспите» с мыслью несколько дней, тем более что как показывают исследования – удовольствие от ожидания покупки на много больше чем после приобретения.

Балуйте себя иногда! Разница между бережливостью и скупердяйством примерно такая же, как между голодовкой и здоровым питанием.

Секрет №2: в первую очередь платить себе

Вы, наверное, уже не раз слышали эту фразу. Знаете, почему её часто повторяют? Этот принцип работает. Платить себе – означает откладывать определенную часть заработка на депозит, отдельный счет или просто откладываем деньги в конверт.

Но откладывать деньги с зарплаты в конце месяца – только то, что осталось после всех расходов, – огромная ошибка, которую допускает подавляющее большинство.

О сбережениях нужно думать так же, как и о любых других счетах. Когда приходит квитанция за электричество, кабельное телевидение или телефон, что вы делаете? Вот так и нужно относиться к своему сберегательному счету. Если ваша цель накопить условно 10 000 рублей в месяц, оплатите этот пункт в первую очередь.

Секрет №3: тратьте меньше, чем зарабатываете

дауншифтинге50 тысяч55не минус 5 тыс. руб

Нулевой баланс – уже лучше: вы умеете планировать, но не знаете как копить деньги. В этом случае вы рискуете оказаться не готовым к непредвиденным расходам, которые регулярно подбрасывает жизнь.

То, что работало для Рокфеллера 100 лет назад, работает по сей день. Меняются инструменты, но не принципы экономии.

5 советов, как копить при маленькой зарплате

Моя статья не рассчитана на богатых. Они прекрасно научились копить и без моих советов. Я сейчас пытаюсь донести простую мысль до людей, которые живут с мыслью, что с их зарплатой можно только выживать, а не копить. Эта мысль о том, что даже самая маленькая сумма с годами принесет неплохой доход. А если эту сумму каждый месяц пополнять, то результат способен вас удивить.

Вот 5 советов, как копить при маленькой зарплате:

Совет 1. Хотите увеличить доходы – сокращайте затраты.

Как научиться экономить? Читайте в моей статье о возможных способах экономии и внедряйте их на практике. Поверьте, что это легко. Особенно, когда есть цель или мечта.

Совет 2. Не пускайте пыль в глаза.

Знакомая ситуация, когда в не самой обеспеченной семье дорогие телефоны, золотые подарки к праздникам и норковые шубы. Что движет этими людьми? Хотят казаться богатыми. Считают, что это самые главные ценности. Живут одним днем.

Остановитесь! Вы серьезно думаете, что это смысл вашей жизни?

Совет 3. Не берите в долг.

Легкие чужие деньги. Их не надо зарабатывать, их можно тратить, но их надо отдавать. И отдавать с процентами. Выделите пару минут, чтобы подсчитать, во сколько реально вам обойдется эта покупка в кредит. Подумайте, так ли уж важна для вас эта вещь или вы вполне проживете и без нее.

Совет 4. Откладывайте 10 % и не давайте себе поблажек ни при каких обстоятельствах.

Об эффективности этого метода говорят и финансисты и психологи. 10 % – это немного для любой семьи. Я уже останавливалась на этом моменте, но повторю еще раз. Получили доход – сразу же отложите десятину в сторону.

Совет 5. Изучите возможные источники получения дополнительного дохода.

У нас очень любят себя жалеть, винить начальников, государство и т. д. Что мешает вам изменить условия, в которых вы мучаетесь, пытаясь выжить? Неуверенность в себе, лень, безграмотность? У нас всего одна жизнь, и она, к сожалению, коротка. Мы должны прожить ее так, чтобы в гармонии находились все сферы: работа, финансы, личная жизнь, здоровье, отдых и саморазвитие.

Не устраивает доход? Ищите дополнительные источники. Нельзя сидеть на диване и причитать о несправедливости. Что лично вы сделали, чтобы что-то изменить?

Можно ли инвестировать по 100 ₽ в месяц

Инвестировать полезно при любом доходе. Научившись обращаться с малыми суммами, вам будет проще управлять большими накоплениями при увеличении дохода. Так что инвестиции по 100 ₽ можно считать тренировкой.

Но, конечно, при таком подходе не стоит рассчитывать на ощутимый эффект. Если вложить 0 ₽, то получишь 0 ₽. Если вложить 100 ₽, то даже с огромной доходностью в 50% получишь только 150 ₽», — приводит пример директор консалтинговой компании E.M.FINANCE Евгений Марченко.

Так что, по словам эксперта, если человек понимает, что он не может откладывать больше 100 ₽ в месяц, ему в первую очередь стоит направить внимание на увеличение дохода. Но это не значит, что надо махнуть на накопления рукой и ничего не делать

Даже со свободными 100 ₽ есть смысл начинать копить. Это поможет выработать дисциплину и научиться использовать финансовые инструменты.

Независимый финансовый советник и эксперт проекта «Финансовое здоровье» Сергей Акулов считает, что к брокерам можно обращаться уже при сумме от 500 ₽. «У брокерских компаний нет требований к минимальной сумме, чтобы открыть брокерский счёт, — подчёркивает он. — Можно начинать, предположим, с 500 ₽. Этой суммы хватит, чтобы, например, купить 1 лот акций ВТБ, облигации некоторых регионов. Главное — заставить себя делать отчисления на инвестиции регулярно, даже если это будет и небольшая сумма».

Обязательно помните: никогда нельзя инвестировать последние деньги или деньги, взятые в долг. Сначала нужно накопить и создать «подушку безопасности» (это денежный резерв, который должен покрывать не менее 3–6 ваших ежемесячных расходов).

Учимся анализировать расходы

Чтобы научиться экономить деньги, нужно сначала выяснить, на что они уходят. Практически все бизнес-тренеры, дающие мастер-классы по оптимизации расходов, рекомендуют вести журнал расходов, в котором будут фиксироваться все траты. Расходы нужно систематизировать, чтобы понять, на что именно уходит большая часть зарплаты. В журнале должны быть следующие графы:

- питание;

- коммунальные платежи;

- одежда (одежда для детей);

- развлечения;

- бензин (проезд на общественном транспорте);

- бытовая химия и пр.

Вести журнал нужно как минимум месяц, записывая абсолютно все, даже самые мелкие и незаметные расходы. Сложив их за месяц, вы получите достаточно крупную сумму, которую могли бы потратить на более актуальные нужды или отложить.

После того, как все траты были систематизированы, нужно распределить их на нужные и ненужные. К примеру, покупка продуктов, определенно, относится к нужным тратам, но что если вы покупаете продукты по завышенной цене только потому, что так удобнее?

Расходы на развлечения также должны быть тщательно проанализированы: режим экономии не означает, что качество вашей жизни должно резко упасть, а все развлечения должны быть отменены. Но, возможно, вам удастся найти аналоги самым дорогостоящим способам проведения досуга.

Чтобы начать экономить и оптимизировать расходы, важно поставить перед собой цель. Копить деньги абстрактно получается далеко не у всех – слишком велик риск потратить их на что-нибудь приятное, но бесполезное.. Исследования показали, что большинство россиян (более 90%) тратят полученные деньги полностью до получения новой зарплаты

Причем это практически не связано с уровнем дохода: люди просто не умеют грамотно распределять свои средства

Исследования показали, что большинство россиян (более 90%) тратят полученные деньги полностью до получения новой зарплаты. Причем это практически не связано с уровнем дохода: люди просто не умеют грамотно распределять свои средства.

Экономить деньги в супермаркете

Вооружившись бюджетом и списком покупок, пришло время, чтобы максимально увеличить доход. Вот некоторые идеи, чтобы сэкономить деньги на кассе:

- Купить оптом. Покупки оптом нужно осуществлять тогда, когда вещи дешевле. Приобрести большие порций мяса в небольших упаковках, чтобы использовать только то, что нужно, а остальное заморозить, чтобы использовать их позже. Один из самых простых способов сэкономить деньги на продуктах — покупать товары, которые продаются каждую неделю. Если знать, что определенный продукт используется довольно часто, то нужно запастись им. Можно заморозить больше мяса, по крайней мере, на три. Некоторые продукты имеют гораздо более длительный срок хранения. Возможно, нужно тщательно рассмотреть количество продукции, которое приобретается.

- Используйте заготовки. Приготовить большую порцию блюд в начале недели и заморозить их для использования в качестве быстрого и легкого перекуса. Это может помочь избежать соблазнов вылазок в течение недели. Нужно запастись своими любимыми продуктами, когда они поступят в продажу.

- Добавить свои заготовки в свой план питания, чтобы не забыть, что они есть.

- Ходить в магазин реже. Если обычно поход за продуктами происходил каждую неделю, нужно попробовать делать покупки раз в две недели. Это поможет привыкнуть использовать все продукты из холодильника, прежде чем покупать больше.

- Приобретать продукты, произведенные в своей стране. Вероятно, разница не будете существенной, но экономия средств может действительно быть значительной.

Проверить альтернативы. Прежде чем дойти до бренда, который всегда покупался, нужно проверить, можно ли заменить его более дешевой альтернативой.

Проверить даты истечения срока годности. Проверьте даты «использовать по» и «со времени» на упаковке, чтобы не тратить деньги на покупку недолго хранящихся продуктов.

Попробовать вегетарианское питание. Мясо может быть дорогостоящим, поэтому можно купить меньше мяса и попробовать сделать больше блюд, не используя его. Чечевица и куриный горох — это здоровые альтернативы, которые насыщают, когда хочется приготовить вегетарианскую еду.

Сокращение нежелательной пищи. Нет ничего плохого в случайном удовольствии, но каждую неделю класть шоколад, печенье, чипсы и алкогольные напитки в торговую тележку будет пагубным для кошелька и талии.

Проверить все полки супермаркетов. Супермаркеты тщательно планируют, где они размещают продукты вокруг магазина. Предметы, которые дороже, обычно находятся на уровне глаз, поэтому нужно найти время, чтобы проверить полки выше и ниже для любых более дешевых альтернатив. Это требует немного больше работы, но это может иметь большое значение для личного счета.

Избегать импульсивных покупок. В некоторых продуктовых магазинах есть специальные проходы с импульсивными покупками, о которых человек никогда не будет думать, если не увидит. Если нельзя довериться себе, чтобы выйти из магазина, не купив несколько из них, нужно полностью избегать эти прилавки, чтобы не возникло соблазна купить ненужные предметы. Нужно помнить то, что только потому, что они дешевы не значит, что они нужны.

Книга цен поможет сэкономить деньги на продуктах путем отслеживания моделей продаж, и самой низкой возможной цены товара, чтобы знать лучшее время для запасов. Кроме того, продажи идут в цикле, и нужно быть в курсе, когда нужно будет покупать, пока товар не поступит в продажу снова. Можно сделать свою собственную книгу цен. Написать продукт в верхней части листа бумаги. Затем записать цену. Перечислить цену за порцию вместо цены за единицу. Это поможет определить, сколько действительно экономить. После создания ценовой книги можно каждую неделю просматривать свои пометки и записывать предметы, которые продаются, а затем стоимость каждого товара. Можно использовать это, чтобы увидеть самую низкую цену товара в любом магазине.

Можно сэкономить много денег на товарах, если есть список покупок

Важно придерживаться списка и убедиться, что все куплено. Это не позволит совершить импульсную покупку и поможет избежать обратных поездок в магазин

Поездка в магазин, чтобы забрать то, что было не куплено, обычно означает, что покупается несколько предметов, которые не нужны. Список действительно поможет сэкономить деньги и время.

Просто сделать несколько простых изменений — это все, что нужно, чтобы сэкономить деньги на еде.