Почему опасно копить деньги на накопительных счетах?

Содержание:

- Банки с самыми выгодными условиями по вкладам

- Специальные вклады

- Типы банковских счетов

- Как узнать, застрахован ли вклад в банке государством: вопросы и ответы

- Как пользоваться счетом

- Какие вклады в надежных банках России самые выгодные сегодня

- Что такое «Накопительный» счет

- Что выгоднее: счет или вклад

- Порядок хранения денежных средств

- Кому и зачем нужен накопительный счет?

- Как открыть накопительный счет в банке «Открытие»

Банки с самыми выгодными условиями по вкладам

Перед тем, как стать вкладчиком того или иного банка, нужно внимательно проанализировать ситуацию, которая сейчас сложилась на рынке. Причем сравнение необходимо проводить сразу по нескольким параметрам — возможная сумма депозита, размер процентной ставки, возможность пополнения и преждевременного снятия. В этой статье я подобрала несколько банков, которые мне кажутся на сегодняшний день достаточно подходящими для приумножения своих средств. И пусть это не прямые инвестиции, которые могут принести намного больше, но среди предложений других банков именно, эти выделяются своими интересными предложениями.

Уральский банк

Уральский банк реконструкции и развития — один из самых крупных российских банков, история развития которого насчитывает уже более 25 лет. При этом финансовая организация имеет достаточно широкую линейку банковских предложений для своих клиентов, чтобы максимально охватить интересы самых разных слоев населения:

- Срочный «Накопительный» вклад — предлагается депозит на 7,5% годовых. Вклад можно открыть от 10 000 рублей, а также пополнять вклад. Срок его действия — 400 дней, а начисление процентов происходит ежемесячно.

- Вклад «Удобный» позволяет получать 7,75% годовых при депозите в 5 000 рублей, которые доверяются банку на 1500 дней.

- Мультивалютный вклад позволяет сохранять деньги и конвертировать их в любую валюту в любой момент. При этом будет действовать ставка в 6,25% в рублях и 0,25% в валюте. Срок действия договора — 210 дней, но договор можно пролонгировать. Минимальный депозит — 10 000 рублей.

- «Мобильный» вклад удобен тем, что управлять депозитом можно дистанционно, минимальная сумма — всего 1 000 рублей, а процентная ставка 7,25%.

Кроме этих вариантов банк готов предложить своим клиентам депозиты до востребования, в драгоценных металлах и сберегательных сертификатах.

Невский банк

Не менее интересные предложения для вкладчиков предлагает и Невский банк. В его линейке банковских вкладов 8 предложений, среди которых можно выбрать подходящий вариант в зависимости от суммы временно свободных денег и срока вложения.

- «Доходный» вклад предложит владельцам 50 000 рублей доверить банку на срок одного года под 7,7% годовых с ежемесячной выплатой процентов и возможностью пополнения;

- Чуть большую доходность предлагает депозит «Классический», до 8% годовых с минимальным депозитом в 50 000 рублей, правда выплата процентов будет в конце срока;

- Вклад «Классический Плюс» сможет гарантировать 8,3% годовых при вложении 50 000 рублей на полгода;

- Вклад «Оптимальный» поможет владельцам 100 000 рублей получить 8% годовых при условии оставления их в банке на срок одного года;

- Самый высокий процент предложит вклад «Фаворит» — 8,4%. Минимальная сумма вложения для этого депозита — 100 000 рублей, а срок вложения — 1 год.

Кроме прочего, банк предлагает вклады для пенсионеров и до востребования.

Московский кредитный банк

Московский кредитный банк входит в ТОП-10 российских банков и является одной из крупнейших финансовых структур в Московском регионе. В активе банка немало интересных предложений для потенциальных вкладчиков. А учитывая рейтинг банка, прибыльность вкладов, которые они предлагают, достойны внимания:

- «Максимальный доход онлайн» — при минимальной сумме вклада в 1000 рублей и размещении депозита на один год, вкладчик получит 8% годовых дохода. Проценты по вкладу будут выплачены в конце срока. Преимущество вклада в том, что оформить его можно через интернет в течение нескольких минут.

- «Максимальный доход» — похожий по условиям депозит с чуть меньшей (7,75%) процентной ставкой. Оформляется в отделении банка;

- Вклад «Накопительный онлайн» при ставке в 7,79% годовых имеет опцию пополнения вклада в любой момент, благодаря интернет-банкингу. Срок действия депозита — 1 год.

- Вклад «Расчетный онлайн» позволяет пополнять и снимать часть суммы, получая при этом 7,25% годовых. Срок действия вклада — 1 год с возможностью пролонгации.

В дополнение к этому финансовая организация предлагает вклады в иностранной валюте, а также вклады до востребования.

Рассмотрев современные предложения банков, можно прийти к выводу, что доход от таких вложений невысок. Чаще всего он всего лишь ненамного больше инфляции. Тем не менее, такой способ инвестиции достаточно востребован. Он гарантирует сохранение средств, не требует больших усилий, кроме того, это действительно пассивный доход.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Специальные вклады

Выше представлена самая основная классификация вкладов, они могут еще различаться в зависимости от следующих факторов:

Еще существуют онлайн вклады, они открываются, пополняются и управляются дистанционно — через интернет.

Разновидностью банковского депозита является сберегательный сертификат, который бывает именным и на предъявителя. Сертификат является ценной бумагой, подтверждающей, что ее держатель является вкладчиком в данном банке и по истечении указанного срока получит назад свой вклад вместе с процентами.

Если вы хотите выгодно разместить свои деньги в банке, нужно не полениться и рассмотреть разные виды банковских вкладов. Тогда вы сможете выбрать для себя самый лучший депозит. А помогут в этом интернет -сервисы для подбора вкладов.

Удачных вкладов! Нина Полонская

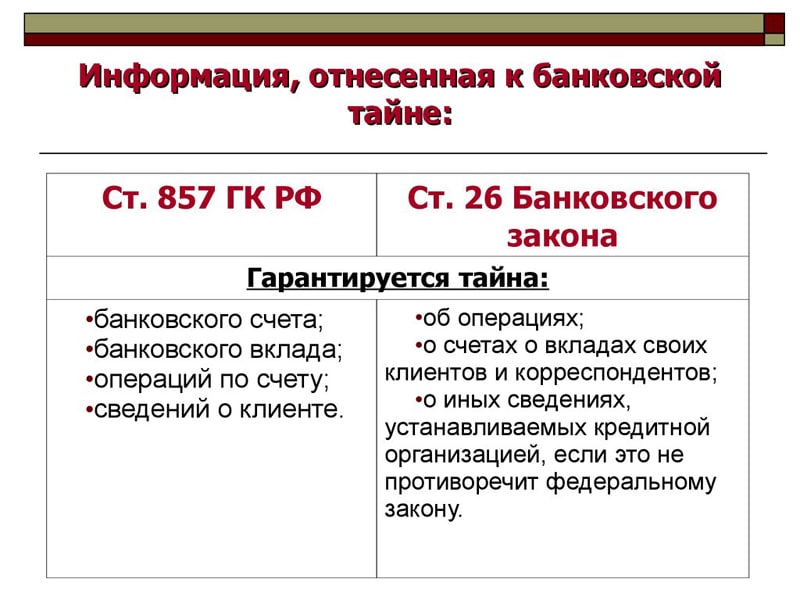

Страхование вкладов физических лиц

Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных.

Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Если вклад размещен в долларах США или Евро, сумма возмещения рассчитывается и выплачивается АСВ в рублях по курсу, установленному Банком России на день наступления страхового случая.

Типы банковских счетов

Текущий

Текущий счет может открыть любой гражданин (физлицо), государственная или благотворительная организация для личных целей, не связанных с предпринимательской или коммерческой деятельностью. Он позволяет осуществлять ограниченное число операций:

- получение зарплаты, пенсии;

- получение страховых и соцвыплат (пособия, алименты);

- покрытие административно-хозяйственных расходов.

Карточный счет позволяет:

- обналичивать через банкомат собственные (пенсионная, зарплатная карта) или кредитные средства, минуя очереди в банках, на почте;

- пополнять конто через терминал, приемник банкнот cash-in;

- управлять деньгами и контролировать расходы удаленно (например, через Сбербанк онлайн).

Владелец текущего конто может:

- поручить выполнение регулярных платежей банковским служащим;

- оплачивать товары и услуги;

- конвертировать деньги в доллары/евро, не снимая их.

Каждому счету присваивается индивидуальный номер.

Расчетный

Расчетный счет (р/с) открывается организацией или частным предпринимателем с целью проведения финансовых операций, необходимых для осуществления основной деятельности, безналичным способом.

Р/с служит для:

- поступления выручки от продажи организацией товаров, выполнения работ, предоставления услуг;

- осуществления расчетов с поставщиками, сотрудниками;

- получения кредита от банка и оплаты процентов по нему;

- осуществления платежей, к выплате которых фирма была обязана судом и другими правовыми инстанциями.

На р/с зачисляются денежные средства, вносимые в безналичной и наличной форме. По каждой совершенной операции банк выдает выписку.

Если организация имеет филиалы, расположенные в разных местах, она может открыть для каждого отдельный субсчет в банке по месту регистрации. Это подсобное конто, на которое зачисляется выручка отделения для ее дальнейшего перечисления на основной счет. Руководство филиала компании может осуществлять по субсчету ограниченные операции, разрешенные владельцем основного конто.

При первичной регистрации ООО может быть открыт временный р/с. Он используется для накопления вступительных взносов учредителей. Вывод средств с него возможен только после смены статуса с временного на постоянный.

Депозитный

Этот счет служит для временного/постоянного хранения денежных средств. Он открывается на основании подписания договора между клиентом и банком.

Финансовое учреждение берет в распоряжение от вкладчика сумму на определенный срок, обязуясь вернуть ее по окончании сделки в полном размере и с процентами.

Процентная ставка является фиксированной. Ее размер указывается в договоре и зависит от срока, на который размещены денежные средства. Проценты по депозиту выплачиваются по договоренности — ежемесячно или при возвращении вклада (на карту, конто), если клиентом не будут нарушены условия договора.

Депозитный вклад может быть:

- Срочным. Это означает, что сберегательный счет оформлен на длительный период (от 1 года). Вкладчик может забрать свои средства только по окончании данного срока.

- До востребования. Это значит, что вклад вносится на неопределенный срок. Открытие счета до востребования подразумевает небольшую процентную ставку, поскольку клиент может забрать свои деньги в любой момент (пример «Универсальный» счет в Сбербанке).

При оформлении банковского вклада клиенту выдается сберкнижка — документ, в котором фиксируются все операции, осуществляемые по данному конто. Сберкнижка содержит данные о вкладчике, финансовом учреждении, виде и условиях вклада (сумме, периоде, начисленных процентах), движении средств.

Согласно законодательству открывать депозитные счета могут только банки, получившие лицензию на данный вид деятельности.

Как узнать, застрахован ли вклад в банке государством: вопросы и ответы

Если происходит страховой случай, оба супруга получают компенсацию по сбережениям. Ее размер равен полной сумме депозитов в данной банковской организации, но не превышает максимальной установленной законом суммы страховой выплаты.

Какую сумму получит вкладчик, если он имеет депозиты в разных филиалах (отделениях) одного и того же банка?

Вложения в разных филиалах одного учреждения принято считать депозитами в одном банке. Следовательно, компенсация на них рассчитывается в общем порядке: полная сумма всех вложений в данной организации, не превышая при этом сумму страхового возмещения, которое установлено законом РФ.

Застрахован ли валютный вклад в банке?

Государством предусмотрено страхование не только депозитов в рублях, но и счетов в зарубежной валюте. Гражданин может рассчитывать на компенсацию согласно курсу Центрального Банка России на момент наступления страхового случая. Выплата всегда производится не в иностранной валюте (евро, доллары и др.), а в рублях.

Как рассчитывается сумма возмещения, если вклад размещен в иностранной валюте?

В ситуациях, когда накопительный счет открыт в валюте других стран, сумма компенсации будет рассчитана в рублях по курсу Центробанка на день наступления страхового случая.

Застрахованы ли вклады, удостоверенные сберегательными сертификатами?

Депозит в банке, подтвержденный персональным сберегательным сертификатом, который оформлен на физическое лицо, указанное в документе, является также застрахованным государством. В ситуации, когда сберегательный сертификат выдан на предъявителя, депозит также будет считаться застрахованным по закону.

Подлежат ли страхованию деньги на обезличенных металлических счетах?

Деньги на счетах с драгоценными металлами не застрахованы от различных инцидентов. Согласно Федеральному закону «О страховании вкладов физических лиц в банках Российской Федерации», страхованию подлежат денежные вложения, находящиеся в финансовом учреждении на основании контракта. На ОМС учитываются не денежные суммы, а ценные металлы, которые измеряются в граммах или других единицах массы.

Застрахованы ли в Агентстве средства, размещаемые в МФО?

На деньги, вложенные гражданами в микрофинансовые организации, закон «О страховании вкладов в банках Российской Федерации» не действует. МФО не являются банковскими учреждениями, поэтому не участвуют в системе обязательного страхования депозитов.

Застрахованы ли вклады ИП в банках?

На протяжении длительного времени депозиты предпринимателей, являющихся физическими лицами, не подлежали страхованию государством, как и средства юридических лиц. Однако произошел ряд изменений, и сейчас деньги на счетах ИП в финансовых учреждениях застрахованы.

Как пользоваться счетом

Пользоваться Сберегательным счетом не сложно. При наличии подключенной услуги Сбербанк Онлайн большинство операций можно совершать удаленно, через ПК или приложение для мобильных устройств

Но важно помнить, что использовать открытый счет для ведения предпринимательской деятельности запрещается

Пополнение и снятие денег

Как уже упоминалось выше, зачислять и снимать со сберсчета можно любые, так как никаких ограничений Сбербанк в этой части не установил. Пополнение вклада возможно осуществить как наличными в кассе учреждения или платежном терминале, так и путем безналичного перевода с дебетовой карты Сбербанка через банкомат или интернет-банк.

С картсчета другого банковского учреждения переслать деньги на Сберегательный счет нельзя. Деньги сначала переводят на карточку Сбербанка, а затем – на счет.

Снять денежные средства можно в одном из ближайших отделений Сбербанка, предъявив кассиру свой гражданский паспорт. Также остаток можно вывести на дебетовую карточку. Для этого можно воспользоваться банкоматом, платежным терминалом или сервисом Сбербанк Онлайн.

Вывод денег через онлайн-банкинг производится следующим образом:

- Зайти в личный кабинет, перейти в раздел платежей и переводов.

- Кликнуть по кнопке перевода между своими счетами и картами.

- Выбрать счет-списания и счет-получателя (карту).

- Ввести сумму, подтвердить операцию СМС-кодом.

Перевод может занять до одного рабочего дня. В ряде случаев операции требуют подтверждения сотрудниками, которые могут сделать это только в рабочее время, что следует учитывать, планируя свои действия.

Проведение иных операций

Операции по Сберегательному счету доступны следующие:

- Перевод с вклада на карточку Сбербанка.

- Поступление от третьих лиц.

- Пополнение со своих карт и счетов.

Если вкладчику нужно отправить деньги на счет или пластик третьего лица или получит от него платеж, то в этих случаях потребуется платежное поручение. Без него провести операцию не получится.

Так как валюта сберсчета может быть не только рубль, но и доллар США, евро, фунты стерлингов Соединенного королевства, китайские юани, гонконгские, канадские и сингапурские доллары, то и приходные и расходные операции могут в них проводиться. При необходимости банк самостоятельно конвертирует валюту по своему курсу.

Безналичные операции выполняются в любой из поддерживаемых валют, а наличные – во всех, кроме канадского, сингапурского и гонконгского доллара.

Какие вклады в надежных банках России самые выгодные сегодня

Каждый банк имеет свою линейку выгодных вкладов для физических лиц с уникальными условиями.

Чтобы хоть как-то привести «к общему знаменателю» параметры вкладов в разных банках, мы попробовали выяснить, какие самые высокие процентные ставки в рублях предлагаются тому, кто намерен открыть депозит сегодня, в 2020 году.

Для чистоты эксперимента мы сравнили ставки в крупнейших банках России по вкладам сроком 12 месяцев, поскольку именно такой период вложений является самым популярным. В качестве расчетной суммы взяли 1 млн рублей. А еще постарались отмести так называемые инвестиционные или комплексные предложения с обязательным вложением денег страхование, ПИФы или акции. В итоге получился следующий список (точные условия и процентные ставки по вкладам уточняйте в банках).

Самые выгодные вклады в надежных банках России из топ-10

Московский кредитный Банк

Вклад «МЕГА Онлайн»

|

Процентная ставка |

Сумма |

Срок |

|

5,60% |

от 1 000 |

365 дн |

Пополнение / Без частичного снятия / Без капитализации / Проценты ежемесячно.

Подробнее >>

Совкомбанк

Вклад «Весенний процент с Халвой»

|

Процентная ставка |

Сумма |

Срок |

|

5,6% |

от 50 000 |

365 дней |

Пополнение / Без частичного снятия / Без капитализации /Проценты в конце срока

Подробнее >>

Банк ФК Открытие

Вклад «Надежный»

|

Процентная ставка |

Сумма |

Срок |

|

5,5% |

от 50 000 |

367 дн |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно

Подробнее >>

Россельхозбанк

Вклад «Доходный»

|

Процентная ставка |

Сумма |

Срок |

|

5,3% |

от 3 000 |

395 дней |

Без пополнения / Без частичного снятия / Капитализация / Начисления процентов в конце срока.

Подробнее >>

Промсвязьбанк

Вклад «Мой доход»

|

Процентная ставка |

Сумма |

Срок |

|

5,05% |

от 10 000 |

397 дн |

Пополнение / Без частичного снятия / Без капитализации / Начисление процентов в конце срока.

Подробнее >>

Газпромбанк

Вклад «Для сбережения»

|

Процентная ставка |

Сумма |

Срок |

|

4,90% |

от 1 млн |

366 дн. |

Без пополнения / Без частичного снятия / Без капитализации/ Проценты в конце срока.

Подробнее >>

Банк ВТБ

Вклад «Накопительный счет»

|

Процентная ставка |

Сумма |

Срок |

|

4,07% |

от 1 |

365 дней |

Пополнение / Частичное снятие / Капитализация / Начисления процентов ежемесячно.

Подробнее >>

Вклад «Время роста»

|

Процентная ставка |

Сумма |

Срок |

|

4,90% |

от 30 000 |

380 дн. |

Без пополнения / Без частичного снятия / Капитализация / Начисления процентов ежемесячно.

Подробнее >>

Почта-банк

Вклад «Капитальный»

|

Процентная ставка |

Сумма |

Срок |

|

4,75% |

от 100 000 |

367 дн |

Без пополнения / Без частичного снятия / Начисления процентов в конце срока.

Подробнее >>

Альфа-Банк

Вклад «Победа+»

|

Процентная ставка |

Сумма |

Срок |

|

4,59% |

от 1 млн |

1 г. |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно

Подробнее >>

Сбербанк России

Вклад «Сохраняй»

|

Процентная ставка |

Сумма |

Срок |

|

4,54% |

от 400 000 |

1-2 г. |

Без пополнения / Без частичного снятия / С капитализацией / Начисления процентов ежемесячно.

Подробнее >>

Райффайзенбанк

Вклад «Стабильный рост»

|

Процентная ставка |

Сумма |

Срок |

|

4,20% |

от 50 000 |

366 дн |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно

Подробнее >>

Калькулятор вкладов: рассчитать доход

Рассчитать доход в зависимости от процентной ставки и срока поможет онлайн-калькулятор вкладов для физических лиц. Он позволяет узнать доходность с учетом капитализации, пополнения и снятия средств со счета.

Смотрите максимальные процентные ставки по вкладам в банках Москвы >>

Что такое «Накопительный» счет

Статья в тему: Накопительный счет в ВТБ банке: что это и как открыть

Накопительный счет ВТБ позволяет комфортно хранить и преумножать финансы. Эта банковская услуга позволяет снимать средства без процентных потерь. Базовая ставка может составлять до 8,5% годовых, а повышенная может достигать отметки 10% (при условии получения мультикарты).

| Отделение | Интернет-банкинг | Мобильное приложение | Телефонный банк | |

| Открытие | ✓ | ✓ | ✓ | × |

| Пополнение | ✓ | ✓ | ✓ | ✓ |

| Автопополнение | × | ✓ | ✓ | ✓ |

| Расходование средств | ✓ | ✓ | ✓ | ✓ |

| Закрытие | ✓ | × | × | × |

Условия оформления также включают:

- Возможность автоматического пополнения суммы вложений с помощью онлайн-услуги;

- На пополнение и снятие не налагаются ограничения;

- Размер годовой ставки зависит от периода активности заключенного договора;

- Отсутствие комиссии за оформление услуги и дальнейшее обслуживание;

- Минимальный размер первоначального взноса не лимитирован;

- Автоматическое страхование взносов;

- Период действия договора – бессрочно.

Накопительный счет ВТБ разрешено открывать одновременно в нескольких валютных единицах – рублях, евро и долларах. При этом по каждой валюте может быть составлено несколько договоров одновременно.

Для комфортного владения счетом, клиенту подключается онлайн-кабинет. С его помощью можно:

- Получить выписку за желаемый отчетный период;

- Пополнить, снять часть или всю сумму;

- Проверять сроки, движение средств, размер прибыли;

- Закрыть счет.

Пользователи личного кабинета мгновенно осведомляются обо всех событиях связанных с владением банковскими продуктами. Подробная информация поступает на электронный адрес владельца, подтвержденный системой. Управлять накоплениями клиенты также могут при помощи мобильного приложения.

При закрытии договора, клиент теряет процентные начисления за последний месяц. Исключение составляет совершение операций в последний календарный день месяца.

Что выгоднее: счет или вклад

Зачастую проценты по депозиту выше, чем у счета. Однако его выгодно открыть, если клиент:

- не хочет вкладывать одномоментно крупную сумму;

- не уверен в том, что деньги не понадобятся;

- расходно-приходные операции необходимы и их удобнее проводить при помощи карты.

Если клиент пользуется зарплатной картой, будет нелишним привязать к ней накопительный счет, поскольку зачастую у банков по таким карточкам не предусмотрены проценты на остаток. Таким образом, излишек средств будет находиться в копилке и приносить дополнительный доход. Также клиентам с накопительным счетом доступен интернет-банкинг и мобильное приложение, тогда как у владельцев вклада не всегда имеется данная опция.

Депозит будет отличным вариантом для тех, кто хранит крупные суммы и хочет получать повышенный доход в виде процентов. Для них не критичен срок и возможность досрочного снятия денег, главное – доходность и надежность банка.

Способность активно пользоваться деньгами и получать дополнительный доход на остаток позволяют ему стать отличной альтернативой простому вкладу. Так как это продукт относительно новый, банки заинтересованы в привлечении клиентов данной услугой и иногда предлагают повышенный доход, в некоторых случаях даже больше, чем по депозитам. При накоплении достаточно крупной суммы на счете можно перевести средства и на вклад.

Размещение депозита предполагает получение стабильного дохода, однако условия накладывают некоторые ограничения на свободное пользование деньгами. Накопительный счет – более гибкий финансовый инструмент, условия по которому позволяют снимать и вносить средства в любой момент, но с его правилами также необходимо внимательно ознакомиться, так как возможно снятие комиссий за ведение и обслуживание, наличие неснижаемого остатка.

Порядок хранения денежных средств

Срочность вкладов накладывает на их обладателя определенные ограничения по управлению размещенными на них денежными средствами. Наиболее частые из них:

- невозможность снять часть суммы (или всю сумму) до окончания срока действия;

- обязанность по сохранению неснижаемого остатка на вкладе;

- ограничения по пополнению.

Ряд банков прямо ограничивает возможность досрочного снятия денежных средств, прописывая это в договоре. Как правило, это касается краткосрочных продуктов, которые оформляются на несколько месяцев (максимум – полгода). Другие финансовые организации дают клиентам право снимать накопленные средства раньше срока, но при этом удерживают с них накопленные проценты.

Пополнить вклад тоже оказывается не так-то просто. У некоторых продуктов в договоре на обслуживание прямо прописывается невозможность дополнительных взносов. У других действуют ограничения на срок пополнения (например, только в первые пару месяцев действия вклада) либо на его сумму (к примеру, не менее 10 000 рублей).

Важно! Чаще всего, чтобы пополнить вклад, приходится лично навещать кассу банка либо производить операции через его банкоматы. С накопительными счетами все намного проще

Их обладатели могут снимать нужные суммы в любой момент, без всяких ограничений. Как правило, снятие производится на карту банка, в котором открыт счет. В этом случае операция является бесплатной для клиента. При получении средств в РКО, может быть удержана комиссия за обналичивание, но этим способом мало кто пользуется

С накопительными счетами все намного проще. Их обладатели могут снимать нужные суммы в любой момент, без всяких ограничений. Как правило, снятие производится на карту банка, в котором открыт счет. В этом случае операция является бесплатной для клиента. При получении средств в РКО, может быть удержана комиссия за обналичивание, но этим способом мало кто пользуется.

Важно! В случае снятия средств с накопительного счета, ранее начисленные по нему проценты сохраняются. Пополнение «счетов-копилок» также производится без всяких ограничений

У клиента есть возможность:

Пополнение «счетов-копилок» также производится без всяких ограничений. У клиента есть возможность:

- зачислять деньги на счет в ручном режиме – через интернет-кабинет банка;

- создать автоматический шаблон для перевода определенной суммы (или процента) с каждого поступления средств на карту.

Основное, чем отличается вклад от накопительного счета, это правила хранения денег на счете клиента. Срочный вклад имеет дополнительные условия, регламентирующие использование денежных средств в процессе хранения.

- Вклад без возможности пополнения и снятия. По такому депозиту обычно процент самый высокий. Бывают как с капитализацией, так и без.

- Вклад с возможностью пополнения. Используют для накопления денежных средств. Снимать деньги частично с такого депозита нельзя.

- Вклад с возможностью снятия и пополнения. Такой депозит используют для хранения крупных сумм, но, не подразумевая накопления. Процент по ним выше, чем если хранить деньги на дебетовой карте, но имеется неснижаемый остаток. Это сумма, которая должна оставаться на вкладе. Как правило, при открытии депозита клиент может выбрать сумму неснижаемого остатка.

- Специализированные. Ограниченные предложения для VIP-клиентов, сотрудников предприятий-партнеров. Банки создают для привлечения клиентов сезонные предложения, которые действуют один раз и больше не вводятся.

Кому и зачем нужен накопительный счет?

Мы постепенно уходим от хранения наличной валюты. Самый распространенный инструмент сбережения средств у населения — банковский вклад. Еще можно открыть карту или текущий счет в кредитной организации. Это давно изученные и практически всем известные продукты. Накопительный счет — новинка, продиктованная временем. Такие счета становятся популярными, а ведь не так давно о них мало кто знал.

Из самого названия продукта следует, что на таком счете можно не просто хранить средства, но и получать некий доход. Чаще других с накопительными счетами встречаются держатели банковских карт. Большинству из них в момент оформления пластика предлагается сразу открыть такой счет. Что это за продукт, чем он отличается от вклада, кому будет удобно пользоваться, в каком банке открыть — разберемся ниже.

Зачем открывать накопительный счет?

Накопительный счет, как правило, открывается в рамках какого-либо пакета услуг или является частью договора комплексного банковского обслуживания.

Причины открыть такой счет могут быть разными. Держатели карт, например, пользуются счетом, если ставка начисления процентов по нему выше, чем по карточному счету. А также если по последнему начисление процентов вообще не предусмотрено.

Случается, что банк ограничивает максимальный размер лимита на пластике, и тогда излишки можно перекидывать на накопительный счет.

Кроме того, накопительный счет является островком безопасности для тех, кто опасается хранить крупные суммы на карточном счете из-за риска утраты карты или мошенничества.

Для действующих клиентов банка пользоваться счетом удобно, так как открыть его можно дистанционно с использованием интернет- или мобильного банка. Управлять счетом также предлагается в режиме онлайн. Используя интернет- или мобильный банк, клиент сможет переводить средства с карты на счет и обратно в любое удобное время.

Можно ли пользоваться накопительным счетом без карты?

Не все банки позволяют пользоваться накопительным счетом без карты. Этот продукт сложно назвать автономным. Как упоминалось выше, накопительный счет — скорее часть пакета услуг.

Для открытия и использования накопительного счета, например, в Райффайзенбанке наличие карты не требуется. Также пополнить счет или снять с него деньги можно как наличным, так и безналичным способом.

Некоторые банки могут устанавливать различные ограничения по внесению или снятию средств. Так, у ВТБ 24 пополнить накопительный счет можно только в безналичной форме, а у Альфа-Банка — снять только после перевода на банковскую карту (на карту банка — без комиссии).

Если вы все же планируете, пользуясь накопительным счетом, снимать средства наличными через кассу банка, лучше убедиться, что эта операция будет бесплатной. К указанным счетам могут применяться тарифы РКО, которые, как правило, предусматривают комиссию, особенно за снятие тех средств, которые были зачислены безналичным путем и пролежали непродолжительное время.

Накопительный счет — альтернатива вкладу?

Банки активно рекламируют накопительные счета, предлагая достаточно высокие ставки по ним. Их доходность иногда превышает доходность срочных вкладов.

Ставки по накопительным счетам могут зависеть от величины остатка, статуса пакета услуг, в рамках которого он был открыт, а иногда и от срока, в течение которого хранились средства, и достигают 10% годовых (ВТБ 24).

Главное отличие и преимущество накопительного счета от вклада — отсутствие срочности. Счет открывается на неопределенное время, и сроки хранения на нем средств не устанавливаются. Когда вносить и снимать средства, клиент решает сам. Правда, от срока хранения средств может зависеть величина процента.

Расходно-пополняемые депозиты встречаются все реже, к тому же они могут предусматривать ограничения по операциям: установление неснижаемого остатка, максимальной суммы расходных операций, минимального размера дополнительного взноса, а также сроков пополнения или снятия. Вклад без каких-либо ограничений — редкость, хотя бы одно из них всегда присутствует.

Однако по вкладу вам гарантируется неизменность ставки на весь срок договора (если она фиксированная). Существуют вклады и с плавающей ставкой, размер которой зависит, например, от ключевой ставки ЦБ РФ. Она может меняться во время размещения средств, но такое условие обязательно прописывается в договоре.

По накопительному счету вы точно будете знать ставку, актуальную только в день его открытия. Далее в любой момент ставка может измениться даже по действующему счету. С учетом общей тенденции к падению ставок вряд ли она возрастет.

Средства физических лиц, как на вкладах, так и на накопительных счетах, застрахованы АСВ.

Как открыть накопительный счет в банке «Открытие»

Открыть накопительный счет в банке «Открытие» можно в отделении финансовой организации либо онлайн с помощью мобильного приложения, компьютерной программы. Услуга доступна действующим клиентам банка, прошедшим предварительную регистрацию по другим банковским продуктам.

В мобильном банке следует:

- Войти в программу (подраздел «Мои деньги»).

- В блоке «Счета» нажать подраздел для формирования нового счета.

- Выбрать валюту, ввести сумму сбережений и планируемый период накопления.

- Определить вид программы.

- Указать источник пополнения.

- В строку ввести СМС-код, который поступил на сотовый телефон (для защиты сбережений).

Открыть накопительный счет можно на сайте банка.

Открыть накопительный счет можно на сайте банка.

Подключенная программа отображается в перечне банковских продуктов клиентов в интернет- либо мобильном банке.

В интернет-банке необходимо:

- Перейти в подраздел «Мои продукты».

- В следующем окне выбрать вид банковского продукта.

- Определить валюту.

- В блок ввести сумму пополнения и планируемый период размещения сбережений.

- Указать счет списания или другой вид пополнения баланса.

- В окно вписать СМС-код, поступивший на сотовый телефон.

Подключенная услуга будет отображаться в перечне банковских продуктов в интернет- либо мобильном банке.

Требования для клиентов

Банковский продукт предлагается гражданам РФ. Возраст клиента должен быть от 21 года. Требования к клиентам по разным программам могут отличаться, поэтому предварительно необходимо уточнить правила подачи заявки у специалистов банка либо у службы поддержки по телефону горячей линии.

Необходимые документы

В отделении банка предъявляют паспорт гражданина РФ либо иной документ, удостоверяющий личность по законодательству РФ. Некоторые льготные программы предусматривают предъявление иных документов (пенсионного удостоверения и т.д.). Программа «Моя копилка» недоступна для размещения сбережений на третье лицо.

Другие накопительные программы можно регистрировать по доверенности. В данном случае потребуется документ, заверенный у нотариуса. Записаться на прием к банковскому специалисту можно на официальном сайте. В заявке указывают подходящее отделение.

В отделении нужно предъявить паспорт РФ.

В отделении нужно предъявить паспорт РФ.

Заполнение анкеты

В анкету для подачи заявки вносят личные данные (номер паспорта, ИНН, страхового свидетельства), место работы, ежемесячный доход, адрес прописки, место проживания и т.д. В бланке указывают планируемую для размещения сумму, срок хранения накоплений, дополнительные требования и т.д.

Получение карты

Для получения дебетовой карты необходимо заполнить бланк анкеты на официальном сайте банка. После обработки заявки возможен заказ доставки карты представителем банка на дом. Можно обратиться за ней в ближайшее отделение.

При выборе дебетовой карты учитывают следующие факторы:

- формат использования инструмента;

- образ жизни (частые командировки, путешествия и т.д.);

- планируемый объем накоплений для хранения и использования;

- требуемую функциональность и т.д.