Можно ли отказаться от кредита после подписания договора?

Содержание:

- Как проходит собеседование и как правильно отказываться от вакансий?

- 3 варианта, как расторгнуть договор потребительского кредита с банком

- Отказ от кредита в зависимости от стадии оформления

- Ещё не всё потрачено

- Могут ли не дать кредит из-за отказа от страховки?

- Какими правовыми нормами регулируется отказ заемщика от кредита

- Финансовая защита кредитных карт Сбербанка

- Отказ от финансовой защиты

- Сроки отказа от потребительского кредитования

- Сколько денег вернет страховая компания

- ○ Способы расторжения кредитного договора.

- Можно ли отказаться от подписания кредита после одобрения заявки

- Судебная практика по расторжению кредитных договоров

- Особенности отказа в зависимости от вида кредитования

- ○ Как написать заявление.

- При каких обстоятельствах клиент не вправе аннулировать ссуду

- Подведем итоги

Как проходит собеседование и как правильно отказываться от вакансий?

Отказ важно корректно оформить в установленном порядке. Когда вы получаете направление на собеседование от своего инспектора, у вас есть 3 рабочих днях, чтобы встретиться с работодателем и пообщаться по поводу вашего трудоустройства

Если условия работы вас не устроят, вы вправе отказаться, озвучив свое решение работодателю. Обязательно уточняйте причину, поскольку она будет указана работодателем в вашем направлении. Если отказ поступит не от вас, а от работодателя, он также сделает соответствующие отметки и заверит информацию печатью и подписью. В таком виде бланк передается обратно в центр занятости.

3 варианта, как расторгнуть договор потребительского кредита с банком

Рассмотрим несколько ситуаций, когда человек может расторгнуть договор потребительского кредита с банком.

Заемщику одобрен потребительский кредит, но подписи еще не поставлены, следовательно, договор не вступил в законную силу. Подача заявки с последующим ее одобрением еще ни к чему не обязывает заемщика. При таком раскладе расторгнуть отношения с банком можно путем прекращения всяческого общения или же вежливо сообщить менеджеру банка об отказе от потребительского кредита (Заявление на отказ от кредита).

Потребительский кредит одобрен, стороны подписали договор, и он уже вступил в законную силу. Денежная сумма поступила на счет заемщика, но он тут же решает расторгнуть договор и сделать возврат всей суммы в банк. В этой ситуации нет ничего сложного, просто придется прибегнуть к услуге досрочной выплаты потребительского кредита. В таком случае, помимо основной суммы, заемщик обязан будет оплатить набежавшие проценты банку. Если деньги провели на счету заемщика некоторое время, пусть даже час или два, то этот срок считаются как один день, и за него придется заплатить

Стоит обратить внимание на то, что в случае с ипотечными кредитами некоторые банки устанавливают мораторий на возможность досрочного погашения потребительского кредита. Поэтому расторгнуть такой договор на следующий день нереально.

Кредитный договор уже подписан, но денежная сумма потребительского кредита пока не поступила на счет заемщику

И даже в этой ситуации расторгнуть договор все еще можно. Только события могут развиваться так, что придется действовать по правилам досрочного погашения потребительского кредита. Ладно, если сумма займа была небольшой, но платить огромные деньги по процентам банку за потребительский кредит, который не использовали, – дело другое.

Если банк отказывает досрочно погасить потребительский кредит, заемщик вправе подать иск в суд.

Отказ от кредита в зависимости от стадии оформления

Перед тем как заявить о необходимости расторжения договора займа, важно понимать, что придется вернуть большую часть кредита. Отказ от банковского продукта не означает того, что вместе с аннулированием соглашения кто-то простит долг.

Рассматривая теоретические возможности отказа от займа в качестве потребителя необходимо понять, на какой стадии возникла такая необходимость

Более сложным для заемщика случаем является пересмотр своего отношения к обязательству после подписания кредитного договора. Ситуация может быть описана следующим образом: контракт оформлен, средства перечислены на банковскую карту заемщика или продавца товара (выданы наличными). Здесь все зависит от того, насколько произошло удешевление покупки или сколько из полученных денег было потрачено.

Тем, кто привык читать договора перед подписанием, жизнь облегчается за счет отказа от кабальных условий. Так, в большинстве соглашений предусматриваются различные штрафы или невозможность досрочного погашения, например, в течение первого месяца. Эмоции заемщика зашкаливают, поскольку он прекрасно понимает, что за 30 дней ему придется вернуть не только выданную сумму, но и проценты за запланированный банком период. Даже если решение об отказе в получении средств принято в течение 10 минут, этот период может скорее всего будет зачтен как полный рабочий день.

В любом случае не стоит отчаиваться

Как и бывает в таких ситуациях, важно выработать собственную стратегию поведения, спросить совета у знакомых или проконсультироваться с юристом. Нередко осознание того, что выход из-под действия кредитного договора подразумевает финансовые потери при отсутствии освоение займа мешает сосредоточиться и предпринять конкретные, эффективные действия

Также следует учитывать и тот факт, что банковские и микро финансовые учреждения предусматривают в условиях договоров своеобразную финансовую защиту. Степень гарантии зависит напрямую от размера займа и его целевого обеспечения. Имеются ввиду такие продукты как авто кредитование и ипотека.

В содержании оферты часто предусматривается условие, согласно которому запрещается досрочное погашение, а равно и досрочное расторжение контракта в течение шести и более месяцев.

Ещё не всё потрачено

Также есть второй вариант: дождаться выдачи кредитных средств и досрочно погасить ссуду за их счёт. Это работает, если вы успели передумать уже после того, как получили деньги.

В рамках ФЗ «О потребительском кредите (займе)» вы можете отказаться как от всей суммы, так и от части средств. Сделать это необходимо в течение 14 календарных дней с момента получения ссуды. Вам придется выплатить проценты за пользование средствами в течение этого времени, но это обычно небольшая сумма. Банк также не может препятствовать вашему решению досрочно вернуть деньги, так как это будет противоречить закону. В противном случае вы можете написать досудебную претензию.

Когда вы получили деньги, но потратить их не успели, воспользуйтесь досрочным погашением кредита. Обратитесь в банк, сообщите о том, что хотите досрочно выплатить ссуду. Но в этой ситуации большую роль играют условия досрочного погашения, прописанные в кредитном договоре. Банк может наложить мораторий на возврат займа, обычно он длится 2 – 3 месяца. Также может быть комиссия за досрочное погашение: но такая практика встречается редко.

Могут ли не дать кредит из-за отказа от страховки?

Заемщики оказываются в непростой ситуации. Когда срочно нужны деньги, они готовы согласиться на любые требования банка, лишь бы получить заветную сумму. Их страхи «подогреваются» кредитными менеджерами, которые угрожают вообще не выдать заем без финансовой защиты. Следует понимать, что такие действия банковских сотрудников неправомерны. При обращении клиента в вышестоящие инстанции банк ждут серьезные неприятности.

Сбербанк славится следованием букве закона, лишние разбирательства ему ни к чему. Как правило, кредитные менеджеры не настаивают на приобретении страховки, потому как понимают последствия незаконных требований. Единственное, что может сделать сотрудник – привести аргументы в пользу защищенного кредита и объяснить возможные риски.

К тому же, банк может повлиять на принятие решения относительно страховки другими способами. Дело в том, что при отказе от финансовой защиты процентная ставка повысится, а значит, клиент переплатит. На практике сумма переплаты бывает даже больше, чем стоимость страховки жизни, то есть отказываться от нее невыгодно.

Что это значит и как данное условие работает на практике, разберем на примере кредитных программ Сбербанка.

Если при получении ипотечного кредита вы решили отказаться от финансовой защиты, банк поднимет ставку на 1% от базового значения. Полис оформляется только на 1 год, его нужно регулярно продлевать. Если вы забыли это сделать или решили больше не страховаться, процентная ставка повысится с момента окончания предыдущего страхового договора.

- По кредитам на личные нужды, когда клиент отдает в залог свое имущество, также следует оформить страховку недвижимости. Помимо этого, отказ от страхования жизни повлечет повышение тарифа на 1% годовых.

- В преддверие новогодних праздников Сбербанк запустил выгодную программу кредитования под 12,4%. Процентная ставка не зависит от наличия страховки, она определяется другими параметрами.

- По программам рефинансирования (покрытие займа стороннего банка) процентная ставка также не зависит от наличия финансовой защиты.

Получая кредит, каждый клиент банка должен понимать, насколько законны действия менеджера, может ли он оформить страховку без ведома заемщика. Когда человек знает свои права и готов их отстаивать, проблем с навязыванием страховки, как правило, не возникает.

Какими правовыми нормами регулируется отказ заемщика от кредита

Основным нормативным актом, официально регламентирующим аннулирование банковской ссуды по инициативе заемщика, считается Гражданский кодекс РФ (ГК). Речь идет о 42 главе ГК, регулирующей предоставление займов и кредитов. Примечательно, что понятие займа не является тождественным понятию кредита на законодательном уровне. Таким образом, положения статьи 807 ГК, устанавливающие, что соглашение займа считается действительным с момента передачи оговоренных средств заемщику, относятся именно к соглашению займа, но не кредита.

Вопросы оформления и исполнения кредитного договора регулируются отдельными нормами – начиная со статьи 819 ГК. Отказ стороны от получения/выдачи кредита регламентируется статьей 821 ГК. Однако нормы этой статьи не предоставляют заинтересованному лицу однозначных инструкций, а просто переадресовывают его к положениям подписанного соглашения.

Руководствуясь вышесказанным, можно сделать следующие выводы:

- заем начинает действовать с момента фактической передачи оговоренных средств получателю;

- кредитное соглашение вступает в законную силу на основаниях, непосредственно предусмотренных этим соглашением.

Резюмируя нормы действующего законодательства и опыт их практического применения, можно обозначить 3 типичные ситуации, благоприятствующие прекращению кредитного соглашения:

- Банк рассмотрел и одобрил кредитную заявку клиента, но обе стороны – и кредитор, и заемщик – пока еще не подписали соответствующий договор.

- Банк одобрил заявителю кредит, обе стороны подписали надлежащее соглашение, но оговоренные средства еще не выдавались гражданину-заемщику.

- Банк-кредитор и гражданин-заемщик подписали кредитное соглашение. Заявитель ссуды фактически получил оговоренные средства.

Это интересно: Как отказаться от КАСКО при автокредите

Финансовая защита кредитных карт Сбербанка

При получении кредитной карты в Сбербанке клиенту будет предложено оформить полис «Защита карт». Благодаря наличию такого полиса, клиент сможет осуществлять всевозможные покупки и расплачиваться кредитной карточкой в России, за рубежом и онлайн, не беспокоясь о сохранности своих средств. Здесь защита направлена, в частности, на следующие риски:

- утрата карты после ограбления и разбоя;

- утрата функциональности «пластика» из-за размагничивания или механического повреждения;

- утрата карты из-за неисправностей в работе банкомата;

- получение самой карты и её PIN-кода злоумышленниками путём применения насилия или угроз;

- скримминг, фишинг и иные манипуляции, связанные с получением важных сведений о карточке;

- подделка подписи с целью получения денег в каком-либо банке;

- применение третьими лицами поддельной карточки с вашими реквизитами для оплаты товаров, работ и услуг или снятия наличных;

- кража или грабёж наличных в течение 2 часов после их съёма в сбербанковском банкомате.

Отказ от финансовой защиты

Что это – финансовая защита кредита? Стоит знать: опция не может служить императивным требованием банка. Многие граждане не обладают должным уровнем правовой грамотности.

Рекомендуем: Как отказаться от страховки по кредиту →

Убедить их в обязательном страховании при получении займа, легко. Только потом гражданин осознает, что наделал.

Если человек легко поддался на уговоры, но вовремя очнулся, он имеет право в течение 2 недель отказаться от финансовой защиты.

В договоре этот пункт не будет прописан: он не выгоден банку. Но гражданин имеет право на отказ, при ссылке на действующее законодательство. Все оформляется в письменной форме, путем написания соответствующего заявления, с указанием данных физического лица. Одна копия остается у банка, вторая пересылается в страховую организацию.

Если откажут в расторжении соглашения, пишем жалобу в ЦБ РФ или в Общество по защите прав потребителей.

Автор статьи:

Сроки отказа от потребительского кредитования

Плательщики как потребительских займов, так и автоссуд, ипотеки, так и пользователи кредитных карт, на сегодняшний день, в большинстве случаев, имеют возможность, предоставленную цедентом, досрочно погашать долги.

Однако для всех видов кредитного обслуживания главным условием в данном процессе является предварительное извещение цедента о своих намерениях, в противном случае со счета будут сниматься оговоренные ранее ежемесячные платежи, а полный или частичный расчет не будет официально зарегистрированный.

Подписав договор на сотрудничество с инвестором каждому клиенту предоставляется возможность в установленные сроки изменить свое решение и при необходимости отказаться от обслуживания.

Основываясь на закон о потребительском кредитовании, без юридических предъяв и штрафных взысканий, должники имеют возможность в течении 14 дней, после получения финансов, отказаться от начисления и аннулировать генеральное соглашение.

Пользователям крупных инвестиций, которые имеют целевое назначение, например, на покупку автомобиля или квартиры, предоставляется 30 дней на отказ от банковского обслуживания, при этом, как и в потребительском кредитовании возврат сверх начислений является неоспоримым.

Но каждому заявителю следует внимательно подготовится к подписанию договора и уточнить вот такие возможные не состыковки, так как цедентом могут быть предусмотрены пункты, запрещающие вот такого плана поворот событий.

Сколько денег вернет страховая компания

На какую сумму рассчитывать после расторжения страхового договора – зависит от обстоятельств, предшествующих расторжению. В соответствии с законодательством РФ, есть ряд возможностей по возврату затраченных на страховку средств, также эти возможности отражены в оферте «Альфа Страхования». Сумма, которую может вернуть СК, напрямую зависит от условий страховки и срока, предшествующего подаче заявления на возврат средств. Если личное страхование произошло одновременно с оформлением кредита, и вы хотите расторгнуть этот договор, то сразу же пишите заявление на отказ от страховки и возврат денег. Дата заявления будет отправной для вычета средств к уплате банком. В ряде случаев вы сможете рассчитывать на возврат полной страховой суммы.

После выдачи кредита

Если личное страхование произошло одновременно с оформлением займа, нужно написать заявление на отказ от страховки и возврат страховой премии. Эту процедуру необходимо осуществить незамедлительно, чтобы сохранить всю сумму страховки за собой. Сумма возврата будет исчисляться пропорционально сроку действия страховки, то есть за период, когда страховка была активна, финансовые средства возвращены не будут, за исключением расторжения договора в период охлаждения

Обратите внимание, что вернуть сумму страховки за залоговое имущество (недвижимость, транспортное средство и т.п.) вы не сможете

В период охлаждения

В соответствии с законодательством РФ, периодом охлаждения считается 14-дневный срок с момента заключения договора о добровольном страховании. В течение двух недель заемщик имеет право оформить заявление об отказе от страховки, и банк будет обязан данное заявление принять, полностью вернув всю страховую сумму

Обратите внимание, что на законодательном уровне действует запрет на отказ от таких видов страхования, как:

- «зеленая карта» – действуют индивидуальные условия расторжения;

- профессиональная страховка для допуска к работе;

- медицинский страховой полис для путешественника;

- медицинская страховка стандартного образца – для иностранных граждан;

- страховка на залоговое имущество при ипотечном кредитовании.

При досрочном погашении

Возврат части страховой суммы теперь законодательно предписан при досрочном погашении займа либо кредита. Для того, чтобы осуществить данную процедуру, заемщик должен соблюсти чёткий алгоритм действий:

- Получить в банке-кредиторе справку о полном погашении долговых обязательств.

- Обратиться в «АльфаСтрахование-Жизнь» со стандартным пакетом документов: справка из банка, договор страхования, паспорт, реквизиты расчетного счета.

- Заполнить заявление о досрочном расторжении договора страхования.

- Получить часть страховой выплаты, в полном соответствии с условиями договора или законодательством РФ.

Согласно ст. 958 ГК РФ, при исключении страхового риска либо страхового случая, страховщик обязан расторгнуть соглашение со страхователем. Таким образом, при досрочном погашении долга перед банком, «АльфаСтрахование-Жизнь» не сможет опираться на вероятность наступления страхового случая ввиду отсутствия рисков.

Перерасчет суммы возврата производится по такой формуле: Sv=t/S*T, где Sv – сумма к возврату, t – количество дней, оставшихся до прекращения договора, S – сумма страхового взноса, T – срок, на который было заключено страховое соглашение.

При отказе СК в приеме данного заявления, либо при отказе в выплате остаточной суммы страховки, необходимо обратиться в Роспотребнадзор или суд.

При оплате задолженности

Возврат страховой премии, а также ее части, после полной оплаты долга по кредиту либо займу невозможен. В данной ситуации страховщик считается полностью выполнившим свои обязательства перед страхователем, несмотря на то, что страховой случай так и не наступил. Таким образом, страхователь не может требовать отказ от страховки и ее возврат после окончания срока действия соответствующего соглашения. Исключение возможно лишь при заключении страхового соглашения на более долгий срок, чем действие кредитных обязательств перед банком. В таком случае, после полного погашения кредита или займа, заемщик может обратиться в «АльфаСтрахование-Жизнь» и истребовать оставшиеся неиспользованными средства. Для этого требуется так же заполнить заявление установленной формы и предоставить пакет документов, указанный выше

Обратите внимание, что заявление на возврат подаётся в страховую компанию лично

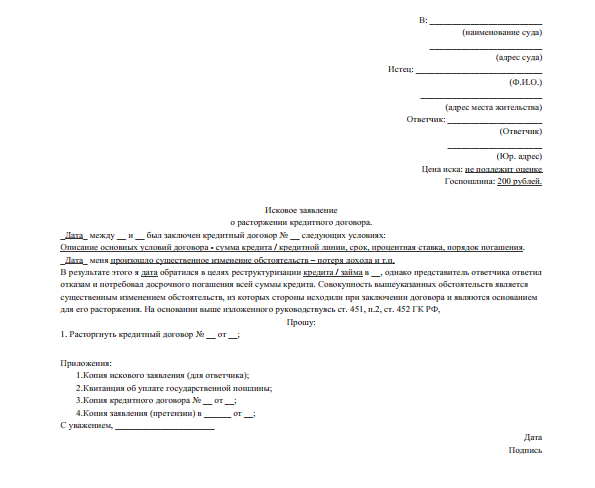

○ Способы расторжения кредитного договора.

В соответствии со ст. 450 ГК прекратить действие договора возможно по соглашению сторон или через суд. Также допускается отказ от получения средств, немедленный их возврат, досрочная выплата и др

У каждого способа расторжения кредитного договора есть свои особенности, которые важно знать. Также необходимо учитывать условия, при которых им можно воспользоваться

Проще всего отказаться от займа сразу после его оформления, причем это можно сделать даже тогда, когда деньги уже получены.

До перечисления средств.

На основании п. 2 ст. 821 ГК и п. 1 ст. 11 Закона 353-ФЗ заемщик имеет возможность отказаться от получения денег без каких-либо объяснений. При этом он обязан уведомить банк до указанного в договоре срока выдачи денег. Финансовая организация не вправе включать в документ условия о штрафах за отказ от получения средств.

Сразу после перечисления средств.

После получения денег можно вернуть кредит в течение 14 дней на основании п. 1 ст. 11 Закона 353-ФЗ. Уведомлять банк при этом не обязательно, но нужно будет заплатить проценты за фактический срок пользования займом. Если кредитом оформлялся на определенные цели, то вернуть средства разрешается в течение 30 дней с момента получения, также заплатив проценты.

В судебном порядке.

Для расторжения договора через суд нужны серьезные основания, которые приведены в п. 2 ст. 450 и ст. 451 ГК. Требования заемщика о прекращении отношений могут быть удовлетворены в следующих случаях.

- Существенное нарушение договора одной из сторон. При этом другой стороне причиняют ущерб, и она лишается того, на что была вправе рассчитывать при заключении сделки. В случае получения займа это могут быть несоблюдение порядка списания задолженности, незаконные комиссии и штрафы и др.

- Существенное изменение обстоятельств, которые учитывали при подписании договора. Это означает, что если бы стороны могли такую ситуацию предвидеть, то он был бы заключен на других условиях или вовсе не подписан. Шансов расторгнуть договор по этому основанию очень мало, поскольку доказать их существенность довольно проблематично. Как правило, суды не признают существенными изменениями финансовый кризис, инфляцию, изменение курса валют, ухудшение финансового состояния заемщика.

До обращения в суд необходимо письменно предложить банку расторгнуть договор. Если кредитор откажет или через 30 дней ответа не будет, можно оформлять исковое требование.

Досрочное погашение займа.

В этом случае основное значение имеет способ получения денег. Если средства были предоставлены единоразово, то следует написать заявление о досрочном погашении и выплатить всю задолженность. Договор при этом будет прекращен автоматически.

При использовании кредитной карты или линии с овердрафтом необходимо погасить долг, затем подписать дополнительное соглашение о расторжении договора или подать заявление о закрытии карты.

Важно!Нужно обязательно взять в банке справку о том, что нет задолженности

Расторжение договора ввиду переуступки права требования.

На основании ст. 12 Закона 353-ФЗ банк вправе передать право требования возврата займа третьим лицам. Чаще всего это происходит в случае неплатежей по кредиту. При возникновении долга финансовая организация передает его другому взыскателю, как правило, коллекторскому агентству, по договору уступки права. С этого момента взаимоотношения заемщика с банком прекращаются, все вопросы ему предстоит решать с новым кредитором.

Важно!После передачи долга никакие проценты и комиссии начисляться уже не должны. Расторгнуть договор в этом случае можно только путем полного погашения суммы

Если коллекторское агентство использует для возврата долга противоправные действия, следует обращаться в полицию и прокуратуру

Расторгнуть договор в этом случае можно только путем полного погашения суммы. Если коллекторское агентство использует для возврата долга противоправные действия, следует обращаться в полицию и прокуратуру.

Можно ли отказаться от подписания кредита после одобрения заявки

Многие заемщики интересуются, можно ли отказаться от подписания договора по кредиту после его одобрения. Ведь нередко ситуация, когда срочно нужны деньги, решается другим способом, без привлечения услуг банков.

Ответ на данный вопрос зависит от того, на каком этапе клиент решил отказаться от ссуды.

- Банк одобрил заявку, но клиент еще не подписал договор и не получил деньги.

В данном случае с отказом не возникнет никаких проблем, так как обязательства вступают в силу только после подписания всех бумаг. Поэтому достаточно позвонить в банк или сообщить сотруднику лично о своем намерении. Заявка будет аннулирована.

Однако не стоит делать так часто, данная информация поступает в кредитную историю. Впоследствии не все кредиторы захотят иметь дело с заемщиком, который не уверен, нужны ли ему услуги банка, и который может отказаться от ссуды после того, как на его оформление было потрачено время.

- Клиент подписал договор, но еще не получил деньги.

В данном случае будет сложнее отказаться от кредита. Однако так как деньги еще не были получены, вы можете требовать его расторгнуть, он будет признан недействительным.

По закону договор вступает в силу только после того, как заемщик получили денежные средства. Главное – будьте внимательным и не поддавайтесь на хитрости кредитора, который может предложить вам подписать документ, согласно которому вы уже получили деньги.

Если вы передумали пользоваться услугами банка, то обратитесь с этой информацией к нему скорее. Если он не идет вам навстречу, обратитесь в суд. Но практически никогда до судебного процесса не доходит.

- Заявка одобрена, клиент подписал договор и получил деньги.

В таком случае практически невозможно расторгнуть договор. Можно попытаться объяснить банку свою ситуацию, но вряд ли он пойдет на уступки.

Решить проблему можно только досрочным погашением. Однако при этом вы переплатите за 1 месяц или фактические дни пользования.

Для досрочного погашения нужно выполнить следующие действия.

- Заранее сообщить кредитору о том, что желаете рассчитаться раньше срока.

- Написать специальное заявление о досрочном погашении, форму которого можно получить у сотрудника.

- После подачи заявления оплатить кредит.

- При частичном погашении происходит перерасчет: уменьшается платеж или сокращается срок.

Если ваша ситуация соответствует описанным в первом и втором пунктах, то после одобрения заявки вы сможете отказаться от кредита без лишних проблем.

Отказ от кредита: пошаговая инструкция

Процесс отказа от займа регулируется кредитным договором. По закону потребитель может отказаться от ссуды полностью или частично, но только если это прописано в соглашении с банком. Моментом заключения договора является тот, когда стороны поставили свои подписи на нем.

Главное условие — уведомить кредитора о своем намерении. И делается это, как правило, в письменном виде.

Чтобы отказаться от кредита, нужно сделать следующее:

- Подготовить соответствующее заявление и максимально быстро уведомить о своем решении банк.

- Подождать ответ от кредитора, который может быть как положительным, так и отрицательным. В нем также могут содержаться способы решения ситуации. Если условия, выдвигаемые банком, не устраивают заемщика, то он может обратиться в суд.

- Если вопрос решен положительно, то клиент направляет в кредитно-финансовую организацию заявление о досрочном погашении. О том, как гасить задолженность раньше срока лучше, мы рассказываем здесь.

При потребительском кредитовании должны быть соблюдены следующие условия:

- Средства и проценты, начисленные за период пользования ими, должны быть возвращены в банк в течение 30 дней с момента выдачи ссуды (если речь идет о целевом кредитовании).

- Клиент возвратил займ и проценты в срок до двух недель с даты предоставления ссуды (если говорим об обычном кредите).

Проценты не могут быть начислены, если клиент отказался от ссуды еще до подписания договора. Если же соглашение было заключено, то кредитор может снять оплату за фактические дни пользования займом или за весь месяц.

Немного труднее отказаться от кредита, оформленного на товар. В этом случае вернуть деньги должен магазин. Но пока он этого не сделает, займополучатель должен продолжать платить по кредиту. Не стоит забывать и о начисленных процентах, их оплачивает клиент. Магазин возвращает сумму только основного долга.

Таким образом, возможность отказаться от займа всегда есть. Но процедура зависит от того, на каком этапе вы решили это сделать.

Судебная практика по расторжению кредитных договоров

Практика по таким разбирательствам однозначно на стороне банков. Ну не может заемщик расторгнуть договор с кредитором только потому, что не желает оплачивать проценты. Ваши справедливые эмоции к делу не пришить, и, подавая судебный иск, заемщику нужно быть уверенным в своей правоте, которая основана в первую очередь на нормах закона. А подобных норм элементарно не существует.

Поэтому расторгнуть кредитный договор путем иска в суд на банк не представляется возможным для заемщиков.

Рекомендации по расторжению кредитного договора

Первым же вопросом, который в таких спорах задает судья, будет такой: «Если вы желаете расторгнуть кредитное соглашение, почему бы вам просто не погасить досрочно всю свою задолженность?» И ответ вам хорошо известен — у вас элементарно отсутствует такая возможность.

В связи с этим послушайте нашу рекомендацию: оставьте эти бессмысленные споры. Сконцентрируйтесь на том, что однажды банк или коллектор все-таки обратится в суд, и вам нужно будет принять меры по уменьшению своего долга, а потом — по оформлению рассрочки исполнения судебного решения. Эти способы намного эффективнее, поскольку они стопроцентно основаны на законе.

Особенности отказа в зависимости от вида кредитования

На вопрос: «Можно ли отказаться от ссуды?», ответ однозначный — да, это возможно, но придется учесть особенности кредитования. Есть несколько видов: целевой и нецелевой, с обеспечением и без него, потребительский займ и автокредит

Можно отказаться от кредита, оформленного по любому из видов кредитования, но чтобы заключение договора с банком было отменено, следует обратить внимание на то, что каждый из видов имеет свои особенности

Некоторые банки запрещают аннулировать автокредит в первые шесть месяцев после заключения договора, а выйти из ипотеки вообще очень сложно. Разрыв целевых и потребительских ссуд имеет несколько отличий. Целевой займ имеет строго оговоренное в договоре предназначение. Чтобы все было законно, для аннулирования предусмотрено 30 дней со дня его подписания.

На разрыв потребительского займа предусмотрено 14 дней. Чтобы аннулировать заем на предметы потребления, клиент должен обратиться в банк с документом о том, что товар, для приобретения которого брали займ, не был получен клиентом.

Потребительский

Ссуды на товары потребления на сегодняшний день являются самым популярным видом кредитования. Покупать товары, пользуясь кредитными средствами, очень удобно, и люди быстро к этому привыкли. Но если купили товар ошибочно или он был буквально навязан консультантом в магазине, то клиент нередко отказывается от такого займа. Как отказаться от потребительского кредита правильно?

Прежде всего нужно отправиться в банк и в письменном виде заявить об отзыве ссуды. Обычно срок рассмотрения — 1 день, после чего выносится решение об упразднении договора, но при условии, что потребитель или вообще не получил заказанный товар, или же была выявлена какая-то неисправность.

Автокредит

Отказ от кредита, взятого для покупки автомобиля, является одним из самых сложных решений в банковской практике. Если на договоре о кредитовании поставлены подписи, и автосалоном получены деньги, то отозвать займ не представляется возможным. Но если все-таки хочется отказаться от автокредита, то порядок действий при отказе такой:

- Нужно оформить в банковском учреждении заявку об отказе от автокредита.

- Если авто еще не приобретено, а получателю выдали деньги наличными, в 30-дневный срок провести досрочное погашение автокредита в полном объеме с учетом процентов за пользование средствами.

- Если машина уже куплена, и оплата за нее поступила в автосалон, то ее снова перепродают и возвращают полученные деньги банку. Но в этом случае заемщик рискует понести финансовые потери, так как авто может долго перепродаваться, и за это время придется оплачивать проценты.

Ипотека

Когда получатель хочет отказаться от уже получившего одобрение и оформленного ипотечного кредита, возможно три варианта отказа от займа. Если решено отказаться от ипотеки после подписания договора, а средства еще не перечислялись клиенту, то в течение трех дней заемщик и банковская организация должны подать заявления в Росреестр и удалить в нем записи о регистрации данной сделки. Согласно ст. 102 ФЗ, только после государственной регистрации взятый ипотечный займ вступает в силу.

Когда договор ипотеки подписан, и заемщик получил деньги, но еще не успел потратить, то отказ возможен только с помощью досрочной выплаты займа. В случае когда оплаты по ипотеке уже производились, можно прибегнуть к реструктуризации займа или провести рефинансирование в другом банке или же досрочно погасить ссуду в максимально короткие сроки, чтобы уменьшить свои материальные затраты.

○ Как написать заявление.

Специальные бланки таких документов законом не утверждены. Пишут заявление либо в свободной форме, либо по форме банка. Вместе с тем, к его оформлению предъявляются некоторые требования, которые установлены правилами делового оборота.

Заявление банку о расторжении договора.

Прежде всего, необходимо указать свои личные данные и способы контакта. Затем следует подробно описать обстоятельства предоставления кредита: сумму, дату, процентную ставку, размер задолженности, другие существенные условия. Далее необходимо указать причины, по которым предполагается расторгнуть договор. Заявление можно передать лично, при этом его составляют в 2 экземплярах, один из которых оставляют себе с отметкой сотрудника банка о получении. Также разрешается отправить документ почтой с уведомлением о вручении.

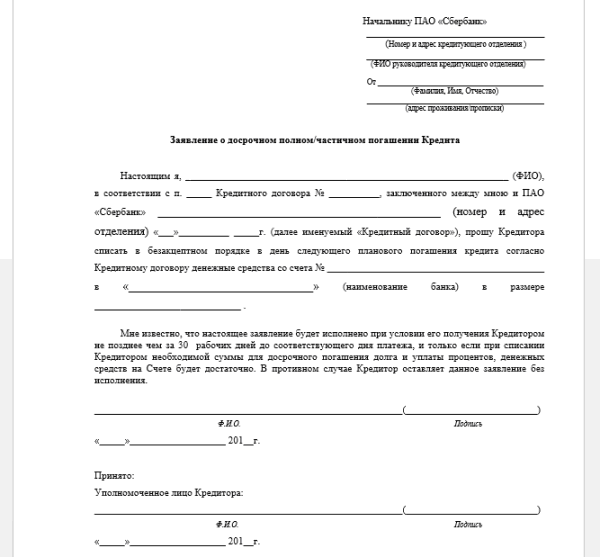

Заявление о досрочном погашении займа.

Чаще всего бланк документа предоставляет кредитная организация. Если же заемщик составляет документ самостоятельно, необходимо указать вносимую сумму и дату платежа.

Исковое заявление.

В документе в соответствии со ст. 131 ГПК следует указать:

- Название суда.

- Личные данные истца.

- Наименование и место нахождения банка.

- Требования и обстоятельства, на которых они основаны.

- Список прилагаемых документов.

Обращаться можно в суд по своему месту жительства или адресу нахождения ответчика. В течение 5 дней со дня принятия заявления принимается решение о принятии его к производству и назначается дата заседания.

Если заемщик не может или не хочет больше пользоваться кредитом, то в его интересах попытаться как можно скорее прекратить отношения по займу. Большинство предпочитает пассивную позицию, перестает платить и ждет, когда банк сам расторгнет договор.

Но пока длится эта процедура, на сумму долга начисляются проценты, комиссии и штрафы, все это в дальнейшем будет взыскано с заемщика. Поэтому нужно не ждать, а действовать.

При каких обстоятельствах клиент не вправе аннулировать ссуду

Если с момента подписания кредитного соглашения прошло 14 дней, заявитель уже не сможет законно отказаться от банковской ссуды. Остается другой выход – досрочная выплата. Иначе говоря, получателю придется вернуть заемные средства банку, погасив при этом начисленные проценты.

Когда речь идет о досрочной выплате банковской ссуды, клиент руководствуется нормами кредитного соглашения. Так, законодательством предусматривается, что банк не вправе отказать заемщику в досрочном погашении задолженности. Однако кредитор может предусмотреть мораторий, то есть временный запрет, не позволяющий клиенту погасить полученный заем на протяжении двух-трех месяцев, отсчитываемых от даты оформления кредитного договора.

Подведем итоги

- Расторгнуть подписанный договор займа легко, если деньги еще не перечислены. Обычно банковский перевод занимает 3-5 рабочих дней;

- Закрыть кредит можно, если вы вернете автомобиль с обнаруженной неисправностью салону в установленные законом сроки и потребуете возврата денег;

- Сделка, оформленная без вашего ведома на ваше имя, будет признана недействительной. Правда, для этого придется судиться с кредитной организацией;

- Если вы уже пользуетесь кредитом, то договор не подлежит расторжению, но вы можете воспользоваться одним из вариантов досрочного погашения;

- Продажа машины или рефинансирование – основные варианты досрочного погашения ссуды;

- Продавать кредитную машину можно самостоятельно или через банк. Банк неохотно занимается продажей авто, к тому же денег вы получите меньше;

- Рефинансировать автокредит с помощью обычного займа удобно, если вам осталось погасить небольшую часть основного долга;

- Действие страхования жизни и каско можно прекратить одновременно с кредитным договором. Страховую премию страховщик может вернуть не полностью или вовсе не вернуть, в зависимости от условий договора.