Можно ли отказаться от страховки по кредиту в альфа-банке: как это сделать

Содержание:

- Как расторгнуть страховку СК «АльфаСтрахование Жизнь» – особенности

- Возможен ли возврат при досрочном погашении?

- Сколько денег вернет страховая компания

- Заявление на возврат страховки Газпромбанк в течение 14 календарных дней

- Какую страховку можно вернуть

- Какую сумму можно вернуть

- Возврат страховки после получения кредита

- «АльфаСтрахование» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Как расторгнуть страховку СК «АльфаСтрахование Жизнь» – особенности

Банковские организации могут устанавливать обязательное условие оформления займа – заключение договора со страховой компанией. При наличии такого положения, аннулировать двусторонние обязательства с СК «АльфаСтрахование» без каких-либо санкций со стороны банка практически невозможно.

Страхование кредита может осуществляться несколькими способами:

- Заключение договора между физическим лицом (заемщиком средств) и страховщиком;

- Заключение соглашения между кредитором и страховщиком, при котором заемщик присоединяется к действующей программе коллективного страхования.

Аннулирование страхового полиса при заключении отдельного договора не повлечет за собой негативных последствий. При наличии обязательного положения о страховании, отказ от которого может расцениваться как нарушение условий кредитования, может серьезно изменить отношение к заемщику.

Займодавец может инициировать аннулирование кредитного договора и обязать заемщика вернуть заемные средства раньше указанного срока, а также изменить условия оформления кредита, например, поднять ставку.

Заемщик имеет возможность аннулировать договоренности с СК в добровольном или судебном порядке, поэтому сначала необходимо написать заявление в банк, с которым установлены кредитные обязательства, и в страховую.

Обратиться необходимо в течение двух недель. Обычно банки идут навстречу клиентам, и сумма кредита уменьшается на сумму навязанных страховых обязательств, однако если этого не произошло, то заемщику нужно идти в суд и решать спор там.

Когда договор страхования считается расторгнутым?

При добровольном согласии сторон на аннулирование страхового полиса, договор на оказание услуг считается расторгнутым с момента подачи заявления гражданином. При отказе учреждений на расторжение, точку в рассмотрении спора поставит суд.

Если суд принимает сторону заемщика, то договор признается расторгнутым или с момента подачи соответствующего заявления на имя страховой компании, или с даты подачи искового заявления. Все зависит от наличия обращения гражданина с заявлением к страховщику.

Что делать, если пришел отказ в возврате страхования жизни?

Как мы уже указали выше, в течение 14 суток можно спокойно отказаться от договора страхования жизни – и вернуть себе всю сумму уплаченной премии.

В случае, если заявление было подано страхователем или его представителем по доверенности по всем правилам, был приложен весь комплект документов, страховой случай за эти 14 дней не произошел, а все-таки пришел отказ, то необходимо:

- составить досудебную претензию с требованием об устранении нарушений законодательства;

написать отрицательный отзыв на сайте banki.ru: banki.ru/insurance/alfastrahovaniezhizn (обычно СК следит за свое репутацией и быстро вернет средства).

После соблюдения досудебного порядка обжалования и при отсутствии решения о выплате со стороны страховой компании, путь один – в суд.

При отказе возврата страховой премии АльфаСтрахованием, спор необходимо рассматривать в судебном порядке. Иных способов решения конфликта по поводу уплаченных денежных средств законодательством не предусматривается.

Для обращения в суд нужно собрать необходимый пакет документов и уплатить государственную пошлину, которая рассчитывается исходя из суммы возвращаемых средств. Размер госпошлины по делам о возврате страховки варьируется от 400 до нескольких десятков тысяч рублей.

Расчет производится на основании положений пп. 1 п. 1 ст. 333.19 НК РФ.

Действительно ли соблюдает АльфаСтрахование законодательные требования?

В п. 8.3. Правил сказано, что в течение 14 суток с даты начала действия страхового контракта страхователь имеет правомочие отказаться от его исполнения – и вернуть себе денежные средства.

Обязательное условие – отсутствие страховых случаев, произошедших с даты заключения соглашения и по дату предоставления заявки об отказе.

Возврат осуществляется в течение 10 рабочих дней способом, выбранным самим страхователем:

- наличными в офисе страховщика;

- безналичным путем на банковские реквизиты.

Как видим, Альфа полностью соблюдает законодательные предписания (судя по Правилам), но бывает нарушает срок порядка возврата средств.

Возможен ли возврат при досрочном погашении?

На официальном сайте изложена информация о возможности возврата страховки только в период охлаждения.

Договор страхования часто содержит условие о невозможности возврата страховки при досрочном погашении.

Оно выглядит оно примерно так: “Возврат страховщиком страховой премии осуществляется в полном объеме или частично, пропорционально сроку действия Договора, прошедшим с даты начала действия страхования до даты прекращения действия Договора, в зависимости от условий Договора. При отказе Страхователя от Договора по истечению периода охлаждения уплаченная страховая премия возврату не подлежит, если иное не предусмотрено условиями договора”.

Есть близкая по значению статья 958 ГК РФ. Она регулирует возможность прекращения договора страхования. Но о именно о досрочном погашении кредита в ней ничего не сказано.

По статье 958 ГК РФ предусматривается возможность расторжения договора при условии, что возможность наступления страхового случая отпала.

Но трактуется пункт судами по разному в зависимости от условий взаимосвязи кредитного договора и страхового.

Именно коллективная страховка Альфа Банка становится частым предметом судебных споров. Коллективная страховка может отличаться условиями страховой выплаты при наступлении страхового события.

- Страховая выплата равна остатку задолженности.

- Страховая сумма определена без привязки к остатку задолженности. В этом случае при наступлении страхового события, сначала погашается остаток долга, а оставшаяся часть страховой выплаты направляется заемщику.

От типа условий связи страховой выплаты и оплаты кредита зависит возможность возврата страховки при досрочном погашении.

Дело в том, что во втором случае, получается, что согласно ст. 958 ГК РФ возможность наступления страхового случая не отпала. Ведь заемщик после выплаты кредита продолжает быть застрахованным на определенную сумму. И при наступлении риска получит полную выплату.

Пример

Заемщик застраховал жизнь и здоровье при взятии кредита на сумму 1 млн. руб. По условиям договора, при наступлении страхового события, сначала погашается остаток задолженности, а оставшаяся сумма уходит ему.

Сколько денег вернет страховая компания

На какую сумму рассчитывать после расторжения страхового договора – зависит от обстоятельств, предшествующих расторжению. В соответствии с законодательством РФ, есть ряд возможностей по возврату затраченных на страховку средств, также эти возможности отражены в оферте «Альфа Страхования». Сумма, которую может вернуть СК, напрямую зависит от условий страховки и срока, предшествующего подаче заявления на возврат средств. Если личное страхование произошло одновременно с оформлением кредита, и вы хотите расторгнуть этот договор, то сразу же пишите заявление на отказ от страховки и возврат денег. Дата заявления будет отправной для вычета средств к уплате банком. В ряде случаев вы сможете рассчитывать на возврат полной страховой суммы.

После выдачи кредита

Если личное страхование произошло одновременно с оформлением займа, нужно написать заявление на отказ от страховки и возврат страховой премии. Эту процедуру необходимо осуществить незамедлительно, чтобы сохранить всю сумму страховки за собой. Сумма возврата будет исчисляться пропорционально сроку действия страховки, то есть за период, когда страховка была активна, финансовые средства возвращены не будут, за исключением расторжения договора в период охлаждения

Обратите внимание, что вернуть сумму страховки за залоговое имущество (недвижимость, транспортное средство и т.п.) вы не сможете

В период охлаждения

В соответствии с законодательством РФ, периодом охлаждения считается 14-дневный срок с момента заключения договора о добровольном страховании. В течение двух недель заемщик имеет право оформить заявление об отказе от страховки, и банк будет обязан данное заявление принять, полностью вернув всю страховую сумму

Обратите внимание, что на законодательном уровне действует запрет на отказ от таких видов страхования, как:

- «зеленая карта» – действуют индивидуальные условия расторжения;

- профессиональная страховка для допуска к работе;

- медицинский страховой полис для путешественника;

- медицинская страховка стандартного образца – для иностранных граждан;

- страховка на залоговое имущество при ипотечном кредитовании.

При досрочном погашении

Возврат части страховой суммы теперь законодательно предписан при досрочном погашении займа либо кредита. Для того, чтобы осуществить данную процедуру, заемщик должен соблюсти чёткий алгоритм действий:

- Получить в банке-кредиторе справку о полном погашении долговых обязательств.

- Обратиться в «АльфаСтрахование-Жизнь» со стандартным пакетом документов: справка из банка, договор страхования, паспорт, реквизиты расчетного счета.

- Заполнить заявление о досрочном расторжении договора страхования.

- Получить часть страховой выплаты, в полном соответствии с условиями договора или законодательством РФ.

Согласно ст. 958 ГК РФ, при исключении страхового риска либо страхового случая, страховщик обязан расторгнуть соглашение со страхователем. Таким образом, при досрочном погашении долга перед банком, «АльфаСтрахование-Жизнь» не сможет опираться на вероятность наступления страхового случая ввиду отсутствия рисков.

Перерасчет суммы возврата производится по такой формуле: Sv=t/S*T, где Sv – сумма к возврату, t – количество дней, оставшихся до прекращения договора, S – сумма страхового взноса, T – срок, на который было заключено страховое соглашение.

При отказе СК в приеме данного заявления, либо при отказе в выплате остаточной суммы страховки, необходимо обратиться в Роспотребнадзор или суд.

При оплате задолженности

Возврат страховой премии, а также ее части, после полной оплаты долга по кредиту либо займу невозможен. В данной ситуации страховщик считается полностью выполнившим свои обязательства перед страхователем, несмотря на то, что страховой случай так и не наступил. Таким образом, страхователь не может требовать отказ от страховки и ее возврат после окончания срока действия соответствующего соглашения. Исключение возможно лишь при заключении страхового соглашения на более долгий срок, чем действие кредитных обязательств перед банком. В таком случае, после полного погашения кредита или займа, заемщик может обратиться в «АльфаСтрахование-Жизнь» и истребовать оставшиеся неиспользованными средства. Для этого требуется так же заполнить заявление установленной формы и предоставить пакет документов, указанный выше

Обратите внимание, что заявление на возврат подаётся в страховую компанию лично

Заявление на возврат страховки Газпромбанк в течение 14 календарных дней

При анализе договоров страхования было установлено, что Страховщиками в обоих Полисах являются страховые компании, а не Банк, следовательно, заявления следует отправлять в страховые компании по указанным адресам.

Для того чтобы подать заявление на отказ от договора страхования, достаточно написать заявление Страховщику в простой свободной форме.

ВАЖНО!

Вернуть деньги полном объеме уплаченные за полис страхования можно только в период охлаждения.

Первая страховка была оформлена в СК Ренессанс Жизнь, страховая компания находится по адресу: 115114, г. Москва, Дербеневская набережная, д. 7, стр. 22, этаж 4, пом. 13, ком.11.

ВАЖНО!

Обязательно проверяйте адрес в своей редакции договора страхования, именно по указанному адресу необходимо будет отправить пакет документов на возврат страховой премии.

- В шапке указываем адрес нахождения СК Ренессанс Жизнь (см. Договор страхования).

- Прописываем полностью ФИО заемщика, полный адрес с индексом и контактный телефон.

- Далее описываем обстоятельства: ставим дату оформления кредита, ФИО заемщика, наименование Банка (как в кредитном договоре), номер кредитного договора и сумму кредита (см. Кредитный договор).

ВАЖНО!

ФИО и контактные данные должны принадлежать заемщику, нельзя писать третье лицо.

4. Указываем данные о договоре страхования: дату заключения, ФИО заемщика, наименование страховой компании, название (если есть) и номер полиса. (см. Договор страхования).

5. Обязательно прописываем размер страховой премии (см. Договор страхования).

Далее в заявлении идут нормы права, рекомендуем не вносить изменения в эту часть заявления.

6. В этом пункте заемщик должен указать свои требования и данные договора страхования (номер, дату заключения, сумму страховой премии).

7. Указываем реквизиты куда Страховщик должен перечислить денежные средства.

ВАЖНО!

Реквизиты могут быть любого Банка, комиссия с заемщика не взимается.

8. Приложение к заявлению: обязательно к заявлению нужно приложить копию паспорта (разворот с фото и пропиской), копию договора страхования, копию кредитного договора.

9. Ставим дату отправки заявления Страховщику и подпись.

Аналогично заполняется заявление в Страховую компанию СОГАЗ (пример ниже).

Т.к. в нашем примере у заемщика два заявления в разные страховые, то получится два заказных письма.

ВАЖНО!

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761

Это БЕСПЛАТНО!

Заявления отправляем Почтой РФ заказными письмами с описью вложения. Обязательно сохраняем чек об оплате и оригинал описи вложения.

ВАЖНО!

В случае отказа в возврате денежных средств заемщик имеет право обратиться в суд. Опись вложения и чек об отправке будут главными доказательствами в суде

По треку из квитанции об оплате можно отследить дату получения заявления, и именно с этой даты Страховщик обязан возвратить заемщику уплаченную страховую премию в полном объеме в срок, не превышающий семи рабочих дней со дня получения письменного заявления.

Таким образом, как видим, вернуть можно почти любую страховку, главное отправить заявление о ее возврате в установленный договором или законом срок.

Какую страховку можно вернуть

Вернуть деньги за полис клиент может только при добровольном страховании.

Обратите внимание! Заемщик, получивший компенсацию от СК, не имеет права претендовать на дополнительную сумму, т. к

договор прекращает действие. Если отказаться от страховки вы решили уже после того, как истек период охлаждения, получить сумму целиком не получится. Вам вернут только часть денег.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Важно! Доказать прямую связь между кредитным и страховым соглашениями удается не всегда. Зачастую банки составляют договоры с расплывчатыми формулировками

Это делается для того, чтобы заемщик не смог доказать тесной взаимосвязи между двумя соглашениями. Поэтому очень важно тщательно изучать весь текст кредитного договора. Если у вас не получается самостоятельно выявить взаимосвязь между соглашениями с банком и СК, чтобы подстраховаться, нелишним будет привлечь к этому вопросу юриста.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

Вернуть деньги, которые были потрачены на ненужное вам страхование, можно в том случае, если вы напрямую заключили договор с СК. При получении кредита обычно подписывается два соглашения:

- с банком (кредитный договор);

- со страховой компанией (полис).

Обратите внимание! Бывает, что оба договора заключаются с банком, поэтому обязательно проверьте этот момент. Если в полисе второй стороной выступает банк, значит, вы подключаетесь к коллективному страхованию

В этом случае вернуть деньги можно только с согласия кредитора.

Какую сумму можно вернуть

Заключение договора не означает, что от страховки нельзя отказаться.

Клиент должен внимательно ознакомиться с соглашением, чтобы убедиться, что расторжение контракта не приведет к повышению процентной ставки займа.

Когда в документе указывается повышение процентной ставки, необходимо посчитать, какой вариант выгоднее: отказаться от страховых взносов или платить более низкую ставку.

Если заемщику удобен первый вариант, он должен заполнить заявление, где отказывается от договора добровольного страхования. Однако есть свои нюансы.

Перед тем как отказаться от полиса, клиент должен знать, что такое решение чревато отрицательными последствиями.

Под всевозможными предлогами банк может не выдать кредит либо повысить процентную ставку. Заемщик вправе обратиться в суд или территориальное управление

Центрального Банка России

и попытаться доказать, что финансовое учреждение

навязывает

ему услугу.

Когда клиент пытается вернуть страховку уже после завершения периода охлаждения, он должен понимать, что банк вправе дать любой ответ. Учреждение может отказаться либо дать согласие, но при этом удержать часть выплаты в качестве компенсации.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему,

звоните по телефонам

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

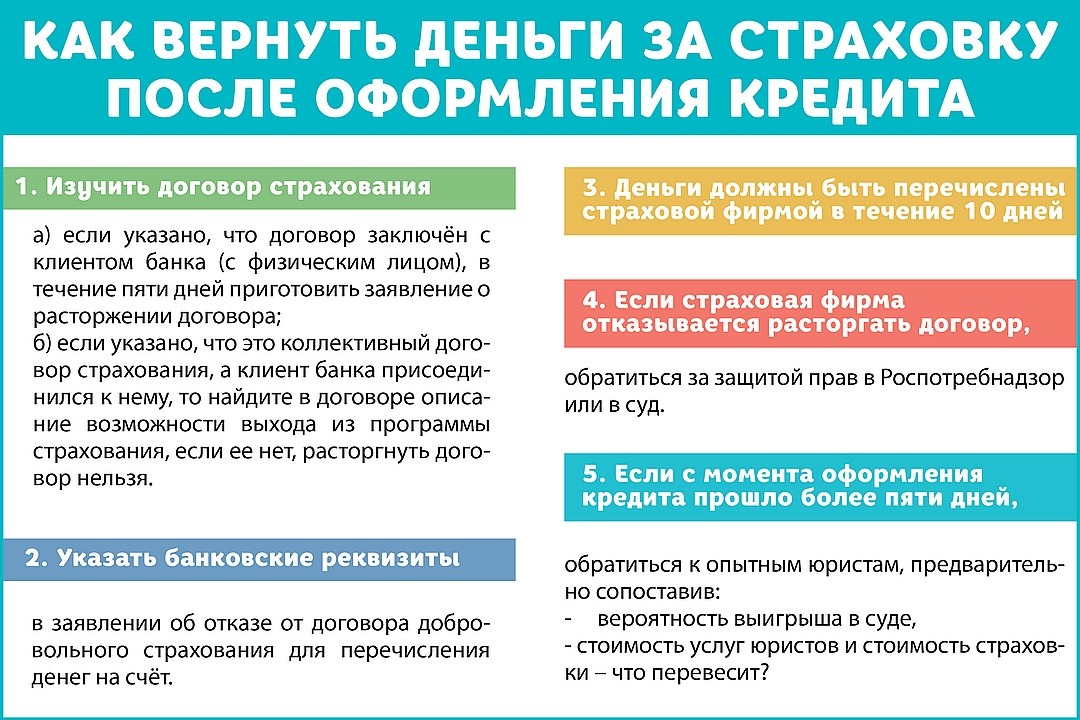

Если клиент убедился, что имеет полное право на возвращение страховых средств, первое, что ему следует сделать, это собрать требуемый пакет документов. Также в заявке необходимо указать и номер счета/карты, куда следует перевести страховые средства. Сам порядок действий проходит по следующему установленному регламенту:

- Заявитель обращается в офис Альфа-Страхование.

- Оформляет заявление по бланку организации и прикладывает к нему портфель документации.

- Передает их служащему (следует убедиться, что документы приняты и зарезервированы).

- Один пакет документов забирает себе, второй оставляет страховой компании.

- В срок до 5 банковских суток ожидает принятого решения: перевода средств либо официального отказа.

Вооружившись данной бумагой, заявитель может оформлять жалобы в вышестоящие инстанции. Прежде всего, в Роспотребнадзор (о таком шаге стоит обязательно сообщить в страховую компанию). Порой этого бывает достаточно, чтобы страховщик немедленно сделал положенный возврат. Если же никаких действий не последовало, то следующим шагом становится подача заявления в судебные инстанции.

По закону РФ, заёмщик не имеет права на возврат сумм, потраченных на страховку, после того, как кредит был полностью погашен.

Исключением из правила могут служить пункты договора, заключённого между клиентом и кредитором, предусматривающие ситуации, при которых страховые суммы могут быть частично или полностью возвращены страхователю.

В случае возврата денег банк не вправе применять санкции против заёмщика. Увеличение процентной ставки и другие меры могут стать поводом для повторного обращения в суд.

Единственное, чем финансовое учреждение может наказать клиента, это отказ в повторном кредитовании.

Возврат страховки после получения кредита

Представим, что вы все же согласились на оформление страхового полиса. Как вернуть страховку по потребительскому кредиту в этом случае? Главное – понять, что страховка вам не нужна, достаточно быстро. Раньше, чем прошел период охлаждения.

Под этим термином понимается срок, в течение которого любой человек, заключивший договор страхования, имеет право его расторгнуть и получить назад уплаченную сумму.

Период охлаждения появился в российской системе страхования летом 2016 года и в соответствии с Указанием Центробанка составлял 5 рабочих дней. С 1 января 2018 года его длительность увеличилась до 14 дней, но уже календарных, а не рабочих. То есть вернуть страховку после оформления кредита можно.

Взяв кредит, к примеру, 1 числа, вам нужно успеть до 15 числа включительно заявить о своих намерениях отказаться от страховки. Ниже представлен порядок возврата, которому вам нужно следовать.

-

Взять договор страхования и внимательно его прочитать. Как показывает практика, до подписания этого никто не делает. Там написано, в какой период можно отказаться от страховки.

Не забывайте, что 14 дней – это минимально возможный период охлаждения. Страховая компания по своему усмотрению может увеличить его.

- Получить бланк заявления на отказ от страхования. Можно написать его и в свободной форме, но проще заполнить готовое. Сделать это можно либо на сайте страховой компании, услугами которой вы воспользовались, либо в любом отделении того банка, где вы оформили кредит.

- Заполнить заявление. Обычно оно очень простое. Требуется указать свои личные данные, причину отказа и номер и дату кредитного договора, в рамках которого вам предложили застраховаться. Не забудьте проставить галочки в перечне документов, которые вы приложите к заявлению (копия паспорта, копия заявления на страхование). Самое главное – правильные реквизиты для возврата. Здесь лучше попросить помощи у сотрудников банка, иначе можно запросто перепутать корреспондентский счет банка со своим личным.

- Отправить заявление в страховую компанию. Сделать это можно двумя способами: первый – просто оставить заявление в банке, а уже сотрудники направят его страховщику. Очень легко, но рискованно: человеческий фактор присутствует везде, ваши документы могут просто затеряться. Если вы все же выбрали этот способ, попросите человека, принимавшего у вас заявление, сделать его ксерокопию и прописать дату принятия, свои должность и ФИО и поставить печать. В случае форс-мажорных обстоятельств у вас будет доказательство, что заявление вы подали вовремя. Если вы хотите самостоятельно отслеживать рассмотрение документов, воспользуйтесь услугами Почты России. Просто отправьте пакет заказным письмом на адрес страховой компании. С помощью номера отправления вы сможете каждый день проверять, где находится ваше письмо. Адрес страховщика можно посмотреть либо на сайте, либо в договоре страхования. Он есть в разделе «Реквизиты сторон».

- Ожидайте зачисления средств. Как правило, деньги приходят довольно быстро, в течение 3-5 дней после получения страховой компанией документов.

Отказываясь от страховки после взятия кредита, помните, что этим вы можете изменить условия кредитования. Если в кредитном договоре прописано, что ставка при наличии страховки меньше базовой, то как только банку станет известно о расторжении договора страхования, он имеет право увеличить ставку по вашему кредиту. Несмотря на то, что кредитный договор уже подписан.

Также следует знать, что отказ от страховки в период охлаждения возможен только в том случае, если страховой случай не наступил. Представьте ситуацию: вы берете кредит и на следующий день попадаете под машину. Результат – инвалидность. Если вы подадите заявление на получение страховой выплаты, то отказаться от страховки будет уже нельзя. Даже если вы каким-то образом успеет оформить нужные документы и получить деньги до истечения 14 дней.

«АльфаСтрахование» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «АльфаСтрахование» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

СК «АльфаСтрахование» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.