В россии хотят ввести пенсионный налог. что это такое и можно ли от него отказаться?

Содержание:

- Удержания

- Льготы, положенные пенсионерам при уплате налога на транспорт

- Как уменьшить суммы налогов к выплате за счет страховых взносов?

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

- Будут ли внесены изменения?

- Негосударственное пенсионное обеспечение

- Какие вопросы есть к новой пенсионной системе?

- Расчет пенсии работающего пенсионера

- Сколько положишь, столько возьмёшь?

- НДФЛ при начислении пенсионной выплаты

- Общее и различия между налогами, сборами и взносами

- Срок и способ сдачи отчетности по страховым взносам

- Что из себя представляет отчисление в пенсионный фонд

- Есть ли льготы по налогу на имущество?

- Подведём итоги

Удержания

Достижение пенсионного возраста и выход на заслуженный отдых или наступление инвалидности не означает освобождение гражданина от обязательств по исполнительным листам, соглашениям и прочим подобным документам. Облагается ли налогом пенсия по инвалидности (по старости) или нет? С целью обеспечения исполнения обязательств осуществляются удержания с пенсионной выплаты. Ситуации в данном случае могут быть следующими:

- Перечисление лишних сумм пенсии. При этом ПФР назначает удержания вплоть до полного погашения переплаченных ранее денег.

- Исполнительные листы, выданные судебными органами.

- Алименты, кредиты и прочие соглашения.

Размер удержаний строго регулируется и не может быть выше установленных процентных отношений, а именно:

- 20 %, если были начислены лишние суммы пенсионной выплаты.

- 50 %, если оплата производится по исполнительному документу.

- 70 %, при удержании алиментов, компенсации за вред здоровью (наступлении смерти), за ущерб, нанесенный вследствие совершения преступления.

Льготы, положенные пенсионерам при уплате налога на транспорт

Освобождаются ли пожилые люди от уплаты транспортного налога, определяется в налоговом законодательстве. К сожалению, нет. Они также платят установленную сумму, но правительство предусматривает получение субсидий данной категорий граждан.

Какие льготы могут быть предоставлены пенсионерам:

- оплата толики налога за транспортное средство;

- уменьшение размера выплат на отечественные автомашины;

- скидки на налог в зависимости от технических характеристик.

Оформление машины на пенсионера является неотклонимым условием для получения льгот на транспортный налог на автомобиль.

Предоставление льгот по районам для пенсионеров

Автомобильный налог для пенсионеров обязателен к выплате. Но на примере законодательства разных регионов можно увидеть, что размеры льгот для этой категории людей неоднозначны.

Таблица положенных льгот на транспортный налог по регионам для пожилых людей

| Регион | Положенные льготы | Вид транспорта |

| Москва | 100% | Наземное ТС до 200 л/с |

| Столичная область | 50% – ветеранам боевых действий 100% – ветеранам ВОВ | Легкоходовой автомобиль до 150 л/с или байк до 50 л/с |

| Санкт-Петербург | 100% | ТС старше 15 лет или мощностью до 150 л/с |

| Ленинградская область | 100% | Легковой автотранспорт до 150 л/с |

| Ростовская область | 100% | ТС до 150 л/с |

| Воронежская область | 100% | На авто до 200 л/с |

| Новосибирская область | 100% | Транспортное средство до 150 л/с и байк |

| Оренбургская область | 50% только для участников боевых действий | На 1 ТС, мощность не ограничена |

К примеру, во Владимирской области гражданам, вышедшим на заслуженный отдых, предоставляют скидку размером 80% на налог за транспорт до 150 лошадиных сил. Половину средств оплачивают за грузовые автомобили и крупногабаритную технику, объемом до 85 лошадиных сил. Ветеранам боевых действий, героям СССР и РФ, пострадавшим в аварии на Чернобыльской АЭС дорожный налог оплачивать не требуется.

А в Краснодарском крае с гражданина (человек, принадлежащий к постоянному населению данного государства, пользующийся его защитой и наделённый совокупностью политических и иных прав и обязанностей.Также форма устного и письменного

) на пенсии налог на транспорт до 100 оборотов вращающего момента не взимается. Но в случае покупки еще одного средства передвижения придется оплатить полную себестоимость установленной государством налога.

Узнать о том, положены ли льготы пенсионеру в определенном регионе, гражданин может при обращении в отделение Федеральной налоговой службы. Таким образом, эти примеры демонстрируют, что предоставление обязательных льгот для пенсионеров в разных регионах страны разносторонне. Поэтому прежде, чем претендовать на преференции, необходимо ознакомиться с действующим Налоговым кодексом.

Пример расчета налога на транспорт

Чтобы просто узнать, сколько необходимо выплатить, можно использовать калькулятор расчета взимаемого неотклонимого платежа.

Данные, которые нужно знать для проведения вычислений:

- мощность движка;

- действующую налоговую ставку;

- коэффициент стоимости автомобиля;

- период расчета налоговой себестоимости.

Затем можно выполнить вычисления с этими данными и узнать сумму налога.

Пример расчетов: Подданный К., являющийся пенсионером (регулярные (ежемесячные или еженедельные) денежные выплаты лицам, которые: достигли пенсионного возраста (пенсии по старости), имеют инвалидность, потеряли кормильца.В зависимости от организации,

) в возрасте 70 лет, приобрел машину «Lada» мощностью 90 лошадиных сил. Налоговая ставка для района, в котором проживает гражданин, равна 17. Следует выполнить последующие действия: 90*17=1460 рублей. Гражданин заплатит половину – 730 рублей.

Как уменьшить суммы налогов к выплате за счет страховых взносов?

Уменьшить сумму налога можно при УСН “Доходы” и ЕНВД:

- УСН “Доходы”. Предприниматели, не имеющие работников, могут уменьшить начисленный единый налог на всю сумму уплаченных взносов. Об этом не нужно извещать налоговые органы, надо просто отразить уплаченные взносы в Книге учета доходов и расходов и в годовой налоговой декларации по УСН.

- ЕНВД. Предприниматели, не имеющие работников, могут уменьшать налог на всю сумму взносов, уплаченных в том же квартале. В 2021 году порядок уменьшения квартального налога на ЕНВД за счет взносов точно такой же, как и на УСН “Доходы”, т.е. ИП-работодатели вправе учитывать и взносы, уплаченные за себя.

- Совмещение УСН и ЕНВД. Налог рассчитывается для каждого квартала отдельно. В том квартале, в котором не использовался наемный труд, налог можно уменьшать до 100%. Если наемные работники привлекались, налог уменьшают только до 50%. Если в «упрощенной» деятельности работников нет, а во «вмененной» они приняты в штат, то налог УСН можно уменьшить на взносы ИП за себя, а налог ЕНВД можно уменьшить только до 50% на сумму взносов, перечисленных за работников. При отсутствии работников на ЕНВД, взносы ИП за себя можно отнести на уменьшение «вмененного» налога, а «упрощенный» налог можно уменьшить до 50% на сумму взносов за работников. При совмещении режимов, предприниматель должен вести раздельный учет доходов и расходов.

- Совмещение УСН и патента. Предприниматели на патентной системе налогообложения не могут уменьшить его стоимость на сумму взносов. В случае же совмещения УСН и патента, предприниматель, не имеющий работников, может уменьшить сумму единого налога по деятельности на упрощенке на всю сумму уплаченных за себя страховых взносов.

Уменьшить налоговую базу можно на УСН “Доходы минус расходы” и ОСНО:

- УСН “Доходы минус расходы”. Предприниматели учитывают уплаченные взносы в расходах, уменьшая налоговую базу для расчета единого налога. В расходах можно учитывать как взносы ИП за себя, так и взносы за работников. Уменьшить сам налог к выплате невозможно, поэтому сэкономленные суммы будут меньше, чем на УСН «Доходы».

- ОСНО. Предприниматели включают уплаченные взносы в свои расходы, уменьшая сумму дохода, с которой будет начислен НДФЛ.

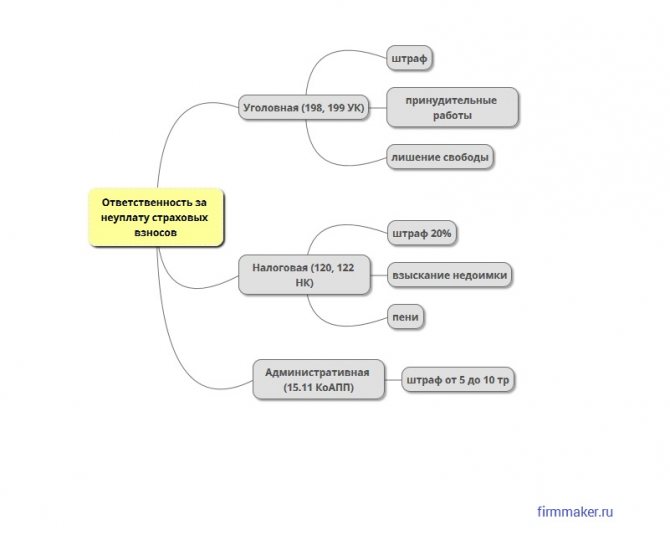

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Будут ли внесены изменения?

Естественно, такое нововведение вызвало резкий резонанс. Однако, по словам руководства Центробанка, такие тарифы к пенсионерам и другим льготным категориям применены не будут. Исключение составят те граждане, которые изъявят желание оформить не пенсионную, а другую карту, например, классическую с дополнительным функционалом и сервисом.

Сегодня карта «МИР» — это удобный инструмент с бесплатным годовым обслуживанием для льготных категорий населения. Соответственно, пенсионеры пользуются привилегиями платежной системы на особых условиях.

как защищена карта мир

Напомним, что срок действия пластика – 5 лет, после чего необходимо заказать перевыпуск карты. И вот новость о том, что при смене пластика будет применен платный тариф и ввело в заблуждение большую часть населения пенсионного возраста.

Тариф за обслуживание карты относится к другой категории пластика

Все же сложно представить, как при таких небольших пенсиях Центробанк еще обязует платить граждан деньги за обслуживание карты.

А вот вопрос по обслуживанию на данной карте уже закрыт. Так, граждане, которым положены социальные пособия и любые другие выплаты, не могут получать их на пластиковые карты Visa и MasterCard. Исключением составляет факт получения пенсии наличными.

Для этого необходимо обратиться в ПФ по месту жительства и написать заявление о своем желании получать деньги почтой России.

Если же пенсионеру необходимо часто производить платежи за пределами РФ, то он может открыть в любом банке текущий расчетный счет. Номер счета необходимо сообщить в ПФ. Именно на него будет переводиться пенсия или другое социальное пособие. А дальше уже с этого счета можно совершать другие банковские транзакции, в том числе и перевод денег за рубеж.

Негосударственное пенсионное обеспечение

В статье 217 НК РФ представлен список доходов, которые освобождаются от налоговых обязательств. Что же касается пенсионных выплат, которые освобождены от налогов, то они следующие:

- пенсии государственные, страховые;

- страховые пенсии плюс фиксированные выплаты к оным;

- накопительная пенсия;

- доплаты социального характера, которые предусмотрены на федеральном либо региональном уровне.

Бывают еще негосударственные пенсии, которые гражданин получает от НПФ на фоне наступления страховых обстоятельств (то есть наступления соответствующего возраста и пр.).

Финансирует такие пенсии либо сам гражданин, либо его работодатель. В пользу НПФ перечисляют взносы, которые в последствие преобразуются во встречное обязательство выплачивать денежные средства в виде пенсии застрахованному гражданину.

Обычно пенсии такого плана обеспечивают своим сотрудникам крупные предприятия в рамках социальных внутренних программ. Законодательством даже предусматривается возможность негосударственного пенсионного обеспечения в качестве замены досрочным выплатам (например, за трудовую деятельность с вредными условиями труда): вместо уплаты в ПФР можно делать отчисления в НПФ.

Единственное исключение для обеспечения, по которому взносы осуществлялись до 2005 года – они освобождены от НДФЛ. Так, с негосударственных пенсий удерживают подоходный налог, когда взносы были сделаны работодателем после 2005 года.

Какие вопросы есть к новой пенсионной системе?

Как будет выглядеть новая пенсионная система — пока решительно непонятно.

Ключевой вопрос — продолжит ли государство и дальше взимать со всех работающих граждан 6%, которые сегодня уходят на выплаты пенсионерам? Или эти деньги с какого-то момента вернут россиянам, направив в ИПК? Будет ли накопительная пенсия автоматически приплюсована к ИПК? Или придумают какой-то промежуточный вариант?

Будут ли деньги на пополнение ИПК списываться с зарплаты автоматически или система будет добровольной? Если все будет добровольно, то кто захочет отказываться от части зарплаты ради туманных обещаний о хорошей пенсии когда-нибудь в будущем? Дадут ли гражданам «пряник» в виде налоговых послаблений, если они захотят-таки платить в ИПК? Останутся ли в итоговом проекте хитрости вроде автоматической подписки на пополнение ИПК?

Как гражданин сможет контролировать то, что происходит с его пенсионным капиталом? Как и от чего будут страховаться средства на пенсионном счете?

Ответов на эти вопросы нет. Поэтому пока заявление ЦБ, что система ИПК «понятна и проста», выглядит как красивая фигура речи, констатирует обозреватель сайта «Банки.ру». Учитывая степень недоверия россиян к пенсионным реформам, есть обоснованные сомнения, что ИПК заработает по-настоящему и однажды сможет обеспечить гражданам сытую старость.

Расчет пенсии работающего пенсионера

Помимо НДФЛ, с заработной платы выплачиваются взносы в Пенсионный фонд, размер которых составляет 22 %. Благодаря этому пенсия работающего пенсионера ежегодно пересчитывается и увеличивается на количество баллов, которые начислены за прошедший период. Но пенсионер может получить за год максимум 3 балла (в то время как молодой человек – 10 баллов). Если он заработал больше, то оставшиеся баллы переходят на следующий год, и так далее. Перерасчет осуществляется первого августа и основывается на применении следующей формулы — Пу = Пдп + ИПК * Сипк, где:

- Пу – величина пенсии после увеличения.

- Пдп – величина пенсии до перерасчета.

- ИПК – индивидуальный пенсионный коэффициент за прошедший год работы.

- Сипк – стоимость коэффициента, которая действует в период перерасчета. В 2018 г. она составляет 81,49 руб., а в 2019 г. будет равна 87,24 руб.

Сколько положишь, столько возьмёшь?

ПФР считает, что действующий порядок расчёта страховой пенсии справедливо отражает ситуацию с накоплением денег на старость. Каждый застрахованный, например, наёмный работник или индивидуальный предприниматель, имеет свой лицевой счёт в системе Пенсионного фонда.

Деньги на этот счёт поступают от работодателя, но когда речь идёт об ИП, перечисления должен делать он сам. Это те самые страховые взносы за себя, которые индивидуальный предприниматель платит каждый год.

На следующие годы Минфин предварительно установил такие цифры:

- 2021 год – 36 455 рублей;

- 2022 год – 40 433 рублей;

- 2023 год – 43 057 рублей;

- 2024 год – 45 907 рублей.

Однако после масштабного кризиса, вызванного пандемией коронавируса, ведомство рассматривает возможную заморозку фиксированных взносов на уровне 2020 года.

Если поделить годовую сумму пенсионных страховых взносов на 12, то получится, что индивидуальному предпринимателю надо каждый месяц перечислять около 3 000 рублей. Это не так уж много, тем более, что эта сумма полностью или частично учитывается при расчёте налогов на бизнес.

Взносы временно не взимаются, если предприниматель находится в отпуске по уходу за ребёнком, за пожилым человеком старше 80 лет, инвалидом 1-ой группы, служит в армии по призыву, и поэтому временно не ведёт бизнес. А если ИП перейдёт на уплату налога на профессиональный доход, то взносы на пенсию можно вообще не перечислять.

Итак, с тем, сколько предпринимателю надо платить за свою пенсию, мы разобрались. Теперь о том, на какие выплаты может рассчитывать ИП, и здесь всё гораздо сложнее.

Дело в том, что только часть взносов, которые перечисляет предприниматель, зачисляется на его лицевой счёт. Остальные деньги поступают в солидарную систему ПФР, из которой выплачивается пенсия нынешним пенсионерам. Но зато по достижении пенсионного возраста ИП сможет получать доплату к своей пенсии, если она ниже прожиточного минимума.

НДФЛ при начислении пенсионной выплаты

Согласно пункту 2 статьи 217 НК РФ, пенсионная выплата не облагается налогом с доходов физических лиц. Но при этом существуют исключения. Если делались добровольные взносы на накопительную пенсию в НПФ (негосударственный пенсионный фонд), то в ряде случаев пенсионная выплата подлежит налогообложению. Условно говоря, «негосударственная пенсия» может облагаться НДФЛ.

Вопрос о том, облагается ли пенсия подоходным налогом в России, если заключен договор с НПФ, зависит от конкретных обстоятельств. В ряде случаев придется платить подоходный налог с получаемой пенсионной выплаты. Но непосредственно взносы в НПФ не облагаются налогом. Данный вопрос регулируется следующими положениями:

- Ст. 219.1 НК РФ.

- Письмом Министерства финансов №03-04-05/8-1158.

Облагается ли пенсия налогом, если договор был заключен между гражданином и фондом в пользу 3-го лица? Ответ в этом случае положительный. Вместе с этой обязанностью у пенсионера появится право оформить налоговый вычет, если на это имеются соответствующие основания.

Облагается ли налогом пенсия, если договор с НПФ заключил работодатель? Такие случаи встречаются в основном в крупных компаниях. Нередко при этом в качестве НПФ выступают фонды, являющиеся дочерними компаниями предприятия, где трудится будущий пенсионер. В такой ситуации накопительная пенсия также будет подлежать налогообложению.

Но гражданину не нужно беспокоиться о том, чтобы заплатить необходимые средства в ФНС. Этим будет заниматься НПФ.

Спустя полгода управляющая компания обнаружила ошибку и уведомила об этом Иванова А. А., потребовав выплатить образовавшуюся задолженность. Однако пенсионер отказался это делать. Тогда представители УК обратились в суд с требованием о том, чтобы Иванов оплатил 6 000 руб. задолженности. Суд принял положительное решение по делу и обязал Иванова оплачивать ежемесячно 20 % от суммы пенсионной выплаты до тех пор, пока задолженность не будет погашена.

Пенсия Иванова А. А. составляет 12 000 руб. Удержания в размере 20 % составляют 2 400 руб. Таким образом, два последующих месяца Иванов будет получать на руки 9 600 руб., а в третий месяц – 10 800 руб.

Согласно пункту 2 статьи 217 НК РФ, пенсионная выплата не облагается налогом с доходов физических лиц. Но при этом существуют исключения. Если делались добровольные взносы на накопительную пенсию в НПФ (негосударственный пенсионный фонд), то в ряде случаев пенсионная выплата подлежит налогообложению. Условно говоря, «негосударственная пенсия» может облагаться НДФЛ.

Облагается ли пенсия налогом, если договор был заключен между гражданином и фондом в пользу 3-го лица? Ответ в этом случае положительный. Вместе с этой обязанностью у пенсионера появится право оформить налоговый вычет, если на это имеются соответствующие основания.

Но гражданину не нужно беспокоиться о том, чтобы заплатить необходимые средства в ФНС. Этим будет заниматься НПФ.

Понять, как удерживаются средства по обязательствам с пенсии, поможет следующий пример. Иванов А. А. ежемесячно вносил коммунальные платежи в размере 4 000 руб. В какой-то момент сумма сократилась на 1 тыс. руб. и стала составлять 3 000 руб. Иванов не обратил на это внимания и продолжил оплачивать суммы, указанные в квитанции.

Спустя полгода управляющая компания обнаружила ошибку и уведомила об этом Иванова А. А., потребовав выплатить образовавшуюся задолженность. Однако пенсионер отказался это делать. Тогда представители УК обратились в суд с требованием о том, чтобы Иванов оплатил 6 000 руб. задолженности. Суд принял положительное решение по делу и обязал Иванова оплачивать ежемесячно 20 % от суммы пенсионной выплаты до тех пор, пока задолженность не будет погашена.

Общее и различия между налогами, сборами и взносами

Налоги, сборы и обязательные страховые взносы являются обязательными денежными платежами государству со стороны граждан и организаций.

С точки зрения государства разница между налогами, сборами и взносами весьма существенна. Налоги, сборы и взносы собираются разными государственными структурами. Расходуются они также разными государственными структурами (не обязательно теми же, которые их собирают) и на разные нужды.

Взаимоотношения, возникающие по поводу взимания налогов, сборов и обязательных страховых взносов между плательщиками и государственными структурами, регулируются разными законодательными актами. Для налогов и сборов главным законодательным актом является Налоговый кодекс. А для обязательных страховых взносов — Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Несмотря на то что НК РФ регулирует исчисление не только налогов, но и сборов, в названии кодекса сборы не упоминаются. Это связано с тем, что для государства сборы имеют второстепенное значение, а для плательщика разница между налогами, сборами и взносами невелика.

Цель взимания платежа, государственные нужды, на которые будет потрачен тот или иной налог, сбор или взнос, воспринимается плательщиком как абстракция. Основное значение для плательщика имеет размер изымаемой у него денежной суммы. Обычно плательщик относится ко всем этим платежам как к неизбежности и заинтересован в том, чтобы поменьше заплатить.

По поводу налогов и сборов плательщик чаще всего взаимодействует с налоговой инспекцией — территориальным подразделением Федеральной налоговой службы. Сама Федеральная налоговая служба подчиняется Минфину России, которое, в свою очередь, подчиняется Правительству РФ.

При уплате обязательных страховых взносов плательщик взаимодействует со следующими внебюджетными государственными фондами:

- Пенсионный фонд РФ;

- Фонд социального страхования РФ. Обязательные страховые взносы также уплачиваются Федеральному фонду обязательного медицинского страхования. Однако плательщик взносов не взаимодействует с указанным фондом непосредственно. Сторону государства при уплате взносов в эти фонды представляет Пенсионный фонд.

Это можно объяснить следующим:

- схема расчета взносов в Федеральный фонд обязательного медицинского страхования аналогична схеме расчета взносов в Пенсионный фонд, причем суммы взносов в фонд медицинского страхования существенно меньше;

- государство старается упростить взаимодействие граждан и организаций с государственными органами.

Несмотря на то что по поводу уплаты налогов и сборов, с одной стороны, и обязательных страховых взносов, с другой плательщик взаимодействует с разными государственными структурами и на основании разных законодательных актов, техника этого взаимодействия аналогична. Меры принуждения и наказания, применяемые в отношении плательщика, уклоняющегося от своих обязанностей, также аналогичны.

Срок и способ сдачи отчетности по страховым взносам

Работодатели представляют в ИФНС ежеквартальный расчет (РСВ) по пенсионным и медицинским взносам, а также по взносам на обязательное страхование на случай временной нетрудоспособности и в связи с материнством. Сдавать этот расчет нужно не позднее 30-го числа месяца, следующего за первым кварталом, полугодием, девятью месяцами и годом. Иными словами, расчет в общем случае нужно сдать не позднее 30 апреля, 30 июля, 30 октября и 30 января.

Работодатели со среднесписочной численностью персонала 11 человек и более должны сдавать новый расчет в электронной форме по телекоммуникационным каналам связи. Если среднесписочная численность составляет 10 человек и менее, отчитаться по взносам можно на бумаге Отметим, что указанный расчет по взносам заполняется в отношении периодов, начиная с первого квартала 2017 года (см. «Каким станет расчет по страховым взносам в 2017 году: новая форма и правила ее заполнения»). За 2016 год и более ранние периоды следует отчитываться по формам РСВ-1, РСВ-2, РВ-3 и по форме 4-ФСС, действующей в данных периодах.

Кроме того, работодатели обязаны отдельно отчитаться перед фондом соцстрахования по взносам «на травматизм» по форме 4-ФСС (с 2017 года данная форма применяется в новой редакции). Способ ее представления влияет на сроки. Так, «на бумаге» следует отчитаться не позднее 20-го числа календарного месяца, следующего за отчетным периодом (в общем случае это 20 апреля, 20 июля, 20 октября и 20 января). Если же отчетность представляется в электронном виде, то отчитываться можно не позднее 25 числа (то есть, на пять дней дольше). Новую редакцию формы 4-ФСС следует применять, начиная с отчетности за I квартал 2017 года. Отчитываться за 2016 год и более ранние периоды необходимо при помощи «прежней» версии 4-ФСС (см. «Фонд социального страхования утвердил новую форму расчета 4-ФСС»).

Также работодатели представляют в ПФР так называемую персонифицированную отчетность. Начиная с 2017 года к ней относится ежемесячная форма СЗВ-М (срок сдачи — не позднее 15-го числа месяца, следующего за отчетным); ежегодный отчет о стаже по форме СЗВ-СТАЖ (сдается не позднее 1 марта; формы утв. постановлением Правления ПФР от 06.12.18 № 507п) и реестры застрахованных лиц в случае уплаты за них дополнительных страховых взносов.

С 2020 года работодатели должны сдавать в Пенсионный фонд еще один отчет — по форме СЗВ-ТД. Он введен в связи с появлением электронных трудовых книжек.

СЗВ-ТД следует представлять, если работник устроился в штат или уволился. В 2021 году и далее срок сдачи — не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения) или другого кадрового документа. Плюс к этому СЗВ-ТД нужно представлять, если сотрудник перевелся на другую постоянную работу или подал заявление о выборе формы трудовой книжки (бумажная или электронная) или уволился. В этом случае срок для сдачи — не позднее 15-го числа месяца, следующего за тем, в котором произошло соответствующее событие.

Не позднее 15 февраля 2021 года следует представить СЗВ-ТД по состоянию на 1 января 2020 года в случае, если в 2020 году ни один сотрудник не был принят на работу, не увольнялся, не переводился и не подавал заявления о выборе формы трудовой книжки.

Если трудоустройства, перевода, увольнения и заявления относительно трудовой книжки не будет, то сдавать отчет не нужно. Подробнее об этом — в статье «СЗВ‑ТД: введен новый отчет, который страхователи будут сдавать в ПФР с 2020 года».

Заполнить и сдать СЗВ‑ТД через интернет

Сведения на 25 человек и более представляются в Пенсионный фонд в электронной форме по телекоммуникационным каналам связи. Сведения на меньшее количество застрахованных лиц можно сдать на бумаге.

Если последняя дата предоставления отчетности приходится на выходной или праздник, отчитаться можно в первый, следующий за ней рабочий день, и это не будет просрочкой.

Предприниматели и прочие «индивидуалы» без наемных работников не отчитываются по взносам, уплаченным за себя. Единственное исключение сделано для глав крестьянских (фермерских) хозяйств. Они сдают в налоговую инспекцию расчеты по начисленным и уплаченным страховым взносам. За 2017 год и более поздние периоды расчет нужно сдать на позднее 30 января года, следующего за истекшим расчетным периодом. Персонифицированную отчетность никто из «индивидуалов» не представляет.

Что из себя представляет отчисление в пенсионный фонд

Каждый месяц от сотрудников любой компании, оформленных по трудовому договору, поступают деньги в пенсионный фонд РФ. Размер взноса каждого человека зависит от уровня его заработка и условий труда, в которых он вынужден работать. Чем выше зарплата – тем лучше будет пенсия в старости.

Кто отчисляет взносы в пенсионный фонд?

Все налоги за сотрудника платит работодатель. В частности, он же отчисляет часть заработной платы человека в Пенсионный фонд. Причем деньги, которые переводятся в счет будущей пенсии, сотрудник как бы «не видит»: он знает свою зарплату до вычета всех налогов.

Если человек является индивидуальным предпринимателем, то и налоги он за себя должен платить самостоятельно. Для этого он обязан будет подать декларацию и перечислить деньги в ПФР в определенный срок. В общем, сам себе работодатель с соответствующими обязанностями.

Также любой человек может делать добровольные взносы в ПФР. Такие отчисления учитываются на индивидуальном лицевом счете. Это может помочь немного увеличить пенсию или добавить себе стажа, если, например, вы работаете заграницей, но жить после выхода на пенсию планируете в России.

Размер добровольных взносов не ограничен – можно сколько угодно перечислять деньги в ПФР. Такой взнос можно перечислять и через работодателя, чтобы он сам отправлял дополнительные средства, вычитая их из заработной платы сотрудника.

Можно ли не платить обязательный пенсионный взнос?

Нет, нельзя. Вообще считается, что человек по своей воле перечисляет деньги на пенсию через работодателя. Только по факту работника никто не спрашивает. Деньги отчисляет работодатель без участия сотрудника. И официально отказаться от уплаты денег в Пенсионный фонд нельзя. Можно не платить только добровольные взносы, которые как бы никто делать и не обязан.

Никаких отчислений не происходит только в том случае, если ваш работодатель оформил вас «в черную» или «в серую». Но вы в любом случае не увидите этих денег – работодатель, вероятнее всего, не станет поднимать вам зарплату, если вы решите избавить его от налоговых отчислений за вас, а просто оставит эти деньги себе.

С каких доходов не надо платить налог?

Важно помнить, что далеко не с каждого дохода граждане вынуждены платить взносы в Пенсионный фонд РФ. Некоторые статьи попадают в исключения, и за них взносы платить точно не нужно

Это такие доходы, как:

- пособие по безработице;

- детские пособия (их несколько);

- выходное пособие по увольнению или выходу на пенсию;

- компенсации разного рода, в том числе за неиспользованный отпуск.

Естественно, нужно разбираться в каждом отдельном случае, попадает ли конкретный доход под обложение взносами. Хотя бы ради спокойствия и уверенности.

Кстати, часть пенсионных взносов можно вернуть – но это касается только тех сумм, которые перечисляются по договорам добровольного пенсионного страхования. Все эти взносы можно записать в социальный вычет по НДФЛ и вернуть с этой суммы 13%. Есть ограничения – общая сумма социального вычета не может быть больше 120 тысяч рублей в год, а в него включается и медицина, и образование, и другие статьи расходов.

Есть ли льготы по налогу на имущество?

Имущественный налог касается жилых домов, квартир, комнат, дач, гаражей, находящихся в собственности. Налогом облагаются и доли этого имущества.

И работающие, и неработающие пенсионеры освобождаются от налога – об этом сказано в статьях 401 и 407 Налогового кодекса, – но лишь на один объект недвижимости в каждой из категорий.

Получается, что если в собственности две квартиры и одна дача, то пенсионер может не платить налог на одну квартиру и одну дачу; за вторую квартиру придется платить в полном объеме. Количество оснований для применения льгот (например, пенсионный возраст и инвалидность) не увеличат льготу — она будет рассчитана по одному из оснований.

Какие налоги должен платить пенсионер при продаже недвижимости?

Должны ли пенсионеры платить налог, сдавая квартиру?

Важный момент: автоматически льготы не предоставляются, и это касается любого из пунктов, о которых говорится в этой статье. Все льготы для пенсионеров имеют заявительный характер. Это значит, что человек должен предоставить в местную налоговую инспекцию заявление, паспорт и документы, подтверждающие его принадлежность к льготной категории (как правило, достаточно копии пенсионного удостоверения).

Правила предоставления «возрастных» льгот может устанавливать региональное или местное законодательство, поэтому стоит посетить местную налоговую и изучить правила, которые действуют именно у вас и для вас.

Периодически возникают ситуации, когда в уведомлениях, которые рассылают налоговые, льготные условия оплаты не отражены, хоть и были оформлены.

blinow61/Depositphotos

Подведём итоги

Итак, мы разобрались, может ли пенсионер стать самозанятым, и какие последствия это может для него повлечь. Из сказанного выше можно сделать такие выводы:

- Пенсионер может стать самозанятым, платить НПД и не опасаться санкций со стороны налоговых органов.

- Право на индексацию пенсии и получение региональной надбавки до прожиточного минимума он при этом не потеряет, если не будет добровольно платить пенсионные взносы. А вот отдельные льготы, право на которые базируется на размере среднемесячного заработка, могут стать недоступны.

- Придётся платить небольшую часть дохода в бюджет. Однако, как минимум в 2 раза меньше по сравнению с НДФЛ, риск уплаты которого есть для незарегистрированных предпринимателей.