Как узнать когда перечислят налоговый вычет за квартиру

Содержание:

- Плательщики и объект налогообложения

- Максимальное количество выплат

- Стандартный вычет, или вычет на детей

- От близкого родственника или члена семьи

- Стандартные вычеты на детей налогоплательщика

- Налоговый вычет на ребёнка: право, условия выплаты и получения

- Расчет НДФЛ. Пример

- Расчет налога при продаже недвижимости — КАЛЬКУЛЯТОР v2.0

- Имущественный вычет

- Единственная недвижимость

- Сроки подачи документации

- Пример расчета налогового вычета по НДФЛ

- Особенности расчета

- Объемы выплат и существующие ограничения

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Максимальное количество выплат

Для ответа на вопрос необходимо знать, когда была оформлена продажа.

Если покупка жилья или другого объекта недвижимости совершена до первого января 2014 года, применение налогового вычета возможно однократно в течение жизни. Сумма сделки не оговаривается, это значения не имеет.

Цифры помогут представить эту ситуацию более понятно. При сумме вложения 750 тысяч рублей вы сможете претендовать лишь на 97,5 тысяч рублей (13 процентов от вложенных средств).

Максимальная сумма налогового вычета – 260 тысяч рублей

Итак, мы выяснили, что сумма выше, если покупка произошла после первого января 2014 года. Откуда взялась цифра 260 тысяч рублей?

Максимальный лимит на возврат с покупки жилья составляет два миллиона рублей (однократно за всю жизнь). Закон гарантирует выплату 13 процентов с этой суммы. В пересчете это и оставит 260 тысяч рублей.

Ежегодная выплата будет равна 13 процентам от годового дохода (перечисления с зарплаты работодателем). Оставшаяся часть от гарантированной суммы не пропадает. Вы продолжите оформлять возврат до того момента, пока не закончится лимит.

Ежегодно человек может возвращать по 13 процентов от годового дохода

Важно помнить, что подача деклараций о доходах может быть за текущий период или максимум за три предыдущих года. И, конечно, все это время Вы должны исправно выплачивать налоги

Стандартный вычет, или вычет на детей

Кто может получить

На этот вычет имеют право родители, мачеха, отчим, опекуны, усыновители, попечители и разведённые родители, если они платят алименты и материально обеспечивают ребёнка. Вычет может получать каждый из родителей. Единственный родитель (например, мать-одиночка или если второй родитель умер или пропал без вести) имеет право на двойной вычет, но только пока снова не вступит в брак. При этом если родители развелись, а второй родитель не платит алименты, права на двойной вычет у первого родителя нет.

Вычет работает, пока ребёнку не исполнится 18 лет

Если ребёнок продолжает учёбу на очном отделении (неважно, платно или бесплатно), то вычет продляют на весь срок обучения — максимум до 24 лет

Сколько платят

Сумма вычета зависит от количества детей в семье. Причём когда старшим детям исполняется 18 лет, очерёдность не теряется — например, если старшему ребёнку — 20, среднему — 19, а младшему — 13, вычет продолжат платить как семье с третьим ребёнком. Если у супругов помимо общего ребёнка есть по ребёнку от предыдущих браков, то общий ребёнок считается третьим.

-

На первого и второго ребёнка. Сумма вычета — 1400 ₽. Можно получить по 182 ₽ в месяц за ребёнка.

-

На третьего и последующих детей. Сумма вычета — 3 тысячи ₽ на ребёнка. Можно получить по 390 ₽ на ребёнка.

-

На ребёнка-инвалида. Сумма вычета — 12 тысяч ₽ на ребёнка для родителей и усыновителей, 6 тысяч ₽ — для опекунов и попечителей. Можно получить по 1560 ₽ или 780 ₽ в месяц за ребёнка соответственно.

Вычет предоставляется каждый месяц, пока доход налогоплательщика с начала года (без вычета 13% НДФЛ) не превышает 350 тысяч ₽. С месяца, когда доход сотрудника превысил эту сумму, вычет отменяется.

Пример. Ваша официальная зарплата до вычета налогов — 35 тысяч ₽. Суммы в 350 тысяч ₽ ваши зарплаты, если сложить их с начала года, достигнут в 10 месяце (350 000 : 35 000 ₽). Значит, вычет будет начисляться вам до 9 месяца включительно, то есть с января по сентябрь. И так же со следующего года.

Ещё пример. Ваша официальная зарплата до вычета налогов — 15 тысяч ₽. За год ваши зарплаты, если их сложить, не достигнут суммы в 350 тысяч ₽. Значит, вычеты на детей вам положены целый год.

Обычно стандартные вычеты начисляет работодатель. Для этого нужно принести в бухгалтерию заявление и подтверждающие документы. Но если ваш работодатель не делал этого, то вы можете вернуть часть налогов самостоятельно, заполнив декларацию 3-НДФЛ для налоговой. Подробности смотрите ниже, в главе «Как получить вычет».

Какие нужны документы

-

свидетельство о рождении ребёнка;

-

документ о регистрации брака между родителями;

-

справка из образовательного учреждения о том, что ребёнок обучается на дневном отделении (если ребёнок — студент);

-

справка об инвалидности ребёнка (если ребёнок инвалид);

-

для получения двойного вычета единственным родителем: копия странички паспорта с отсутствием штампа о браке; свидетельство о смерти второго родителя или выписка из решения суда о признании второго родителя безвестно отсутствующим (если они есть).

От близкого родственника или члена семьи

Близкие родственники

- родители и их дети;

- бабушки и дедушки (очень часто возникает вопрос: является ли бабушка близким родственником? Да, является. Также к ним относятся дедушки и внуки. Что касается прабабушек и прадедушек — конечно, они являются кровной родней для своих правнуков, но близкими не считаются);

- сестры и братья (имеющие общих родителей или имеющие общего отца или мать);

- также близкий родственник по закону — усыновитель и усыновленный, поскольку отношения между ними такие же, как у родителей и детей.

Члены одной семьи

- супруги

- родители и дети (усыновители и усыновленные)

Признание членом семьи в семейном праве.

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Налоговый вычет на ребёнка: право, условия выплаты и получения

Налоговый вычет при рождении ребёнка является разновидностью стандартного налогового вычета налогоплательщика (СНВН). Право на стандартный вычет в размере 3 тыс. или 500 руб. имеют категории налогоплательщиков, перечисленные в п.1 ст. 218 НК РФ:

- инвалиды, ветераны войны;

- “афганцы” и “чернобыльцы”;

- пострадавшие от выброса радиации на ПО “Маяк” в 1957 г. и эвакуированные оттуда (в т. ч. и дети, которые в период аварии находились ещё в утробе);

- пережившую Ленинградскую блокаду;

- семьи погибших военнослужащих и т.д.

Получить стандартный налоговый вычет лица, перечисленные в пп. 1 — 2 п.1 ст. 218 НК, могут только по одному основанию. Если у налогоплательщика возникает право сразу на несколько вычетов, то назначается максимальный из них.

Например, если у инвалида или супруги погибшего военнослужащего есть дети, то они могут получить два вычета — по основанию пп. 1, и на ребёнка.

Что представляет из себя вычет на детей

Говоря иными словами, это возврат налога государством за содержание детей. От других вычетов СНВР отличают такие две особенности:

- получать его весь налоговый период можно только при зарплате не более 29167 руб./мес.;

- для получения СНВР можно, помимо ИНФС, обращаться напрямую к работодателю.

Условия предоставления детского вычета

- СНВР выплачивается на каждого ребёнка до достижения им совершеннолетия, в особых случаях (если ребёнок-инвалид обучается) — до 24 лет.

- Право на вычет в размере, указанном в ст. 218 НК РФ, имеется у каждого из родителей (усыновителей/опекунов).

- Если ребёнка воспитывает один родитель (или второй супруг отказался от вычета), он может претендовать на получение СНВР в двойном размере.

- Отказаться от СНВР в пользу другого супруга нельзя в таких случаях:

- этот супруг не работает или состоит на учёте в центре занятости;

- мать находится в послеродовом отпуске или по уходу за ребёнком до полутора лет;

- один из родителей является неработающим инвалидом или пенсионером.

Пособия, выплачиваемые матерям, инвалидам, а также пособие по безработице и пенсии не облагаются налогом. Поэтому невозможен и вычет их получателям.

Размеры СНВР

Размер вычета зависит от очерёдности появления детей на свет и от других факторов.

- При рождении первого и второго ребёнка вычет предоставляется в размере 1400 руб., третьего и последующих — 3000 руб.

- СНВР в размере 12000 предоставляется:

- родителям и опекунам на детей-инвалидов до исполнения им 18 лет;

- родителям на очное обучение детей-инвалидов первой-второй групп, а также на детей, являющихся аспирантами, интернами либо ординаторами до достижения ими 24-летнего возраста.

- СНВР в р‑ре 6000 руб. выплачивается опекунам/попечителям обучающихся детей-инвалидов, аспирантов и др. на основаниях, перечисленных в предыдущем подпункте.

Расчет НДФЛ. Пример

Например, если налоговая база составляет 50 000 руб., то налог составит 6 500 руб. (50 000руб.*0,13ставка налога).

Общая схема расчета НДФЛ

Однако на практике, сложности возникают не в расчете налога, а именно в расчёте налоговой базы. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, а также доходы в виде материальной выгоды. Можно предположить, что «налоговая база», это и есть «доходы».

Однако, налоговая база – это величина расчетная, так как для определения налоговой базы, доходы можно уменьшить на налоговые вычеты (расходы). Это самая главная особенность в определении налоговой базы по НДФЛ (п. 3 статьи 210 НК).

Следует заметить, что применение налоговых вычетов, это право, а не обязанность физического лица!

Таким образом, доходы – это объект налогообложения и их фактически получают. А налоговую базу, затем уже определяют, путем вычитания из доходов, суммы налоговых вычетов. Налоговые вычеты, это своего рода льготы, предусмотренные законодателем. Бывают стандартные, социальные, имущественные, профессиональные виды вычетов. И если вычеты применяются, то формула определения налоговой базы будет следующая:

Но вычетов (расходов) может и не быть, так как, во-первых, их применение, не является обязанностью, а является правом налогоплательщика, а во-вторых, их может и не быть вовсе. Например, не осуществлялись расходы на покупку имущества, так как имущество ранее было подарено, или документы подтверждающие расходы (вычеты), были утеряны.

В таких случаях, когда расходы (вычеты) не применяются, они будут равны нулю. Значит налоговая база будет равна Доходам. Такой механизм законодатель предусмотрел, для того что бы было удобно осуществлять контроль доходов и отдельно расходов (вычетов). Так же и в декларациях доходы и отдельно расходы (вычеты) отражаются понятнее и прозрачнее.

На практике часто путают объект, к которому применяются вычеты, то есть ошибочно считают, что вычеты применяются к налогу, а не к базе. Однако вычеты применяются именно к доходам, то есть к предполагаемой налоговой базе.

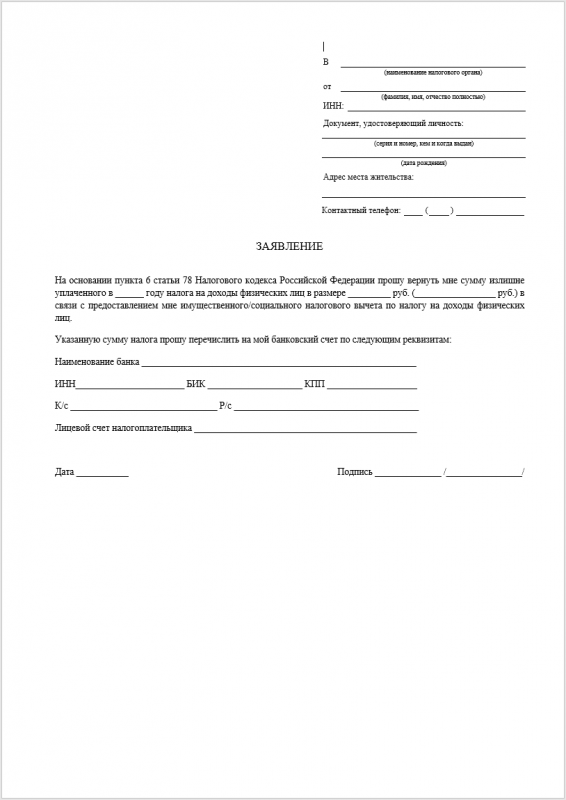

Скачать пример образца заявления на возврат НДФЛ при покупке квартирыСкачать заявление на возврат НДФЛ на обучение можно здесьСкачать заявление на возврат НДФЛ за лечениеО существующих налоговых вычетах по НДФЛ читайте здесь

Расчет налога при продаже недвижимости — КАЛЬКУЛЯТОР v2.0

Налог при продаже недвижимости — это сумма, которую собственник должен заплатить государству, продавая свою недвижимость. На территории РФ налог обычно составляет 13% от денег, полученных при совершении сделки.

Подразумевается, что это налог на прибыль, то есть налогом обременяются собственники, продающие недвижимость с целью заработка денег. Например, купили недвижимость подешевле и через короткое время перепродают дороже, получая прибыль, поэтому система расчета налога не плоская — с любой суммы заплати 13% — а состоит из нескольких важных параметров.

Специалисты компании ЛИВЛА изучили данные налоговой службы (документы и декларации о расчете налога на продажу недвижимости на территории РФ) и, руководствуясь полученными знаниями, написали алгоритм, который со 100% гарантией рассчитает правильную сумму налога. Система расчета налога ЛИВЛА учитывает все параметры и мгновенно онлайн вычисляет стоимость налога при продаже недвижимости в каждом конкретном случае, пользователю остается лишь ввести свои уникальные параметры продажи недвижимости.

Параметры, которые необходимо заполнить для расчета налога он-лайн:

- Дата получения права собственности на объект недвижимости. Один из самых важных параметров расчета налога на продажу.

- Каким путем получена недвижимость. Необходимо выбрать ваш вариант из выпадающего списка:

- Договор купли-продажи. Самый распространенный вариант, когда недвижимость была куплена за наличные, в кредит или ипотеку. Для вычисления налога важны параметры стоимости недвижимости при покупке и продаже, а так же и срок владения.

- Дарение. Недвижимость была получена по договору дарения, в котором должна быть указана стоимость, а так же отметка (например, «ОТ БЛИЗКОГО РОДСТВЕННИКА»), которая влияет на расчет налога. Эти параметры нужно будет указать далее в расчете.

- Наследство. В случае получения недвижимости в наследство, стоимость обычно не указана ни в каком документе — тогда расчет налога на продажу будет проводиться относительно кадастровой стоимости объекта недвижимости, а так же периода владения недвижимостью.

- Приватизация. Распространненый вариант получения надвижимости на территории РФ. Налог рассчитывает относительно кадастровой стомости, времени владения и суммы продажи.

- Строительство «с нуля». Сложный и неоднозначный вариант рассчета стоимости налога. Все этапы строительства должны быть задекларированы, документы на каждый этап сохранены у продавца, тогда их можно будет использовать при рассчете стоимости продаваемой недвижимости.

- Стоимость по договору получения недвижимости (из договора купли-продажи, договора дарениея, сумма потраченная на строительство)

- Кадастровая стоимость недвижимости. Можно посмотреть по кадастровому номеру на странице КАДАСТР.

- Важная информация о предстоящей сделке

- Стоимость продажи недвижимость. Какая сумма будет указана в договоре купли-продажи

- Флаг «ЕДИНСТВЕННАЯ НЕДВИЖИМОСТЬ»

- Флаг «Я УЖЕ ИСПОЛЬЗОВАЛ ИМУЩЕСТВЕННЫЙ ВЫЧЕТ»

Имущественный вычет

1 000 000 рублей – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в имуществе.

Если налогоплательщиком за один год было продано несколько объектов имущества, указанные пределы применяются в совокупности по всем проданным объектам, а не по каждому объекту по отдельности.

В случае если полученные от продажи имущества суммы не превышают указанные пределы, то обязанность по представлению декларации сохраняется, а обязанность по уплате налога не возникает.

Единственная недвижимость

При продаже единственной жилой недвижимости для собственника будет действовать особый минимальный срок — 3 года владения. Правило коснется только продажи ЕДИНСТВЕННОГО жилья. Недвижимость считается «единственной» если у собственника она одна, и сохраняет статус «единственной» в течении 90 дней после покупки второго объекта недвижимости.

Пример: 01.01.2017 была куплена квартира1, 01.01.2020 куплена квартира2, продать квартиру1 без уплаты НДФЛ можно в течении 90 дней от дня приобретения квартиры2, то есть до 01.03.2020 квартиру1 можно продать без уплаты НДФЛ

Сроки подачи документации

Документация на возврат имущественного налога при покупке квартиры подается после того, как произойдет полный расчет за приобретенное жилье. Затем собственник оформляет документацию на право владеть купленным имуществом. Если жилье стало вашим в результате купли-продажи, необходимо предоставить свидетельство о регистрации права собственности. Как уже упоминалось выше, квартира, приобретенная в доме во время стройки по договору долевого участия, должна подтверждаться документом «акт о передачи квартиры в собственность».

Вы можете претендовать на выплату по возврату, даже если оформили покупку несколько лет назад. Приведем понятный пример.

На выплату можно претендовать даже спустя несколько лет

Случилось так, что вы купили недвижимость в 2015 году, но не смогли собрать документацию для налоговой. Заглянем в недалекое будущее, в 2020 год. Тот факт, что все пять лет вы продолжали работать и добросовестно отчислять НДФЛ, позволит в 2020 году подать документы на возврат

Важно то, что государство вернет отчисления за три года начиная с 2017. Конечно, с учетом тех нюансов, что обсуждались выше (максимальный лимит, официальность налоговых отчислений и другое)

Продолжим рассматривать примеры различных ситуаций приобретения недвижимости.

Пример расчета налогового вычета по НДФЛ

Разберем две ситуации. Первая ситуация, когда сотрудник просто платит НДФЛ, и вторая, когда он использует налоговый вычет. Итак, сотрудник организации за год получил доходы в сумме 360 000 руб. (30000 руб./в месяц). На руки он получил сумму за минусом удержанного налога в размере – 313 200 руб. (360 000 руб. – 13 %). Таким образом, налог был удержан организацией в размере 46 800 руб. (360 000*0,13).

Расчет НДФЛ без налогового вычета

Разберем вторую ситуацию, когда сотрудник, имеет одного ребенка и ему положен стандартный налоговый вычет в размере 1400 руб. за каждый месяц налогового периода, вплоть до того месяца, в котором доходы превысят 280 000 нарастающим итогом (пп. 4 п.1 ст. 218 НК.) В его случае, доход превысил указанный порог в 280 000 руб. в октябре, т.е. на десятый месяц. Значит вычет положен в размере 14 000 (1400 руб.*10 мес.)

Сотрудник, узнав о своих правах на вычеты, подал в налоговый орган декларацию (см. → Как заполнить 3-НДФЛ + бланк в excel), где указал фактически полученные доходы в сумме 360 000 руб. на основании справки 2-НДФЛ и налоговые вычеты в сумме 14 000 руб. К декларации приложил копии подтверждающих документов, т.е. свидетельства о рождении, паспорта, свидетельства о браке.

В результате, по декларации налоговая база составила 346 000 руб. (360 000 – 14 000) и соответственно налог составил уже другую сумму в размере – 44 980 руб.

Так как, налог без учета вычетов составлял – 46 800 руб., а теперь, с учётом вычетов, по налоговой декларации, налог составил – 44 980 руб., налоговым органом сумма излишне удержанного налога – 1 820 руб. (46 800 руб. – 44 980 руб.), была возвращена сотруднику.

Расчет налогового вычета по НДФЛ

Об учете в бухгалтерии налоговых вычетов по НДФЛ читайте статью: → “Учет расчетов по НДФЛ, проводки, примеры“.

Скачать налоговые пояснения о налогоплательщиках НДФЛ (НК РФ, ч2, Глава 23, статья 207 )

Скачать налоговые пояснения о налоговой базе НДФЛ (НК РФ, ч2, глава 23, статья 210)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о социальных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219)

Скачать налоговые пояснения об инвестиционных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219.1)

Скачать налоговые пояснения о декларации НДФЛ (НК, РФ, ч2, глава 23, статья 229)

Особенности расчета

Налоговый вычет, как и любые деньги от государства, приятно получать.

Для оформления налоговой субсидии от государства вам необходимо обратиться в налоговую инспекцию по месту регистрации. Вам скорее всего потребуется справка банка о выплаченных за год процентах.

Хочу предупредить сразу — она платная. В ВТБ 24 за нее взяли 150 рублей — это не много.

Также необходимо будет написать заявление на получение субсидии — образец можно получить в налоговой. Налоговая будет рассматривать ваше заявление в течение месяца — именно такой срок рассмотрения.

Далее она выдаст вам документ, подтверждающий право получения субсидии.

С этим документом вы идете к бухгалтерию и пишите заявление. И уже со следующей зарплаты вы получаете зарплату полностью, т.е. без вычитания 13 процентов.

На данным момент калькулятор производит вычисление максимальной суммы налогового вычета без учета действия нового закона. По нему максимальный вычет от суммы покупки составляет 13 процентов от 3 млн. рублей

Т.е.

Есть правила получения вычета:

- Вычет вы можете получить на целевой кредит — то есть на ипотеку. Если вы берете потребкредит для покупки не движимости, вычет вам не дадут

- Получить субсидию от государства можно только раз вы жизни. При этом если вы не добрали вычет с покупки 390 тыс с первой ипотеке, вы сможет получить эти деньги при повторной ипотеке

- Вы можете получить возрат расходов на ремонт(на отделочные материалы) Для этого вам будут нужны кассовые чеки с печатью, в которых написана сумма купленных вами отделочных материалов. Но это только в случае, если вы покупаете новую неотделанную квартиру. Для получения вычета нужно обратиться в налоговую и предоставить копии чеков. Так что при ремонте собирайте чеки на отделочные материалы

-

Кроме вычета с суммы покупки можно получить субсидию с процентов, выплаченных в прошлом году. К примеру — вы заплатили в прошлом году 150 тыс. в оплату ипотеки из которых 100 тыс. — это проценты по кредиту. Посчитать вычет можно следующим образом

Эти деньги можете получить непосредтственно на работе, если вы устроены официально. При оформлении всех бумаг и подаче работодателю, он не будет вычитать подоходный налог с вашей зарплаты

- Вычет с процентов вы можете получать каждый год

- Возрват денег с суммы покупки вы можете получить по месту регистрации. Для этого нужно подать заявление в налоговую и указать расчетный счет. Однако деньги могут идти 3 месяца и более

- Вы имеете право на субсидию от государства только если вы резидент РФ

- При проведении досрочного погашения сумма вычета с процентов уменьшается. Это в случае, если у вас досрочное погашение с уменьшением суммы. Если уменьшать срок, то ежемесячный платеж остается тем же — проценты по кредиту те же. В случае налогового вычета с процентов — выгоднее делать досрочные погашения с уменьшением срока займа на жилье.

- Расчет вычета на калькуляторе производится с учетом досрочных погашений. Т.е. считается предполагаемый вычет, если вы еще досрочно гасите ипотеку. Вы конечно можете при получении вычета отправить его в погашение долга по кредиту. Но я советую открыть вклад и процентами гасить кредит.

Объемы выплат и существующие ограничения

До какой суммы достигают размеры и лимиты по компенсации обусловлено численностью детей, а также состоянием их здоровья (если ребенок нетрудоспособный с детства, то и льгота предоставляется в большем объеме, чем на здоровых деток).

Схема проиллюстрирует объемы средств в нынешнее время:

|

Дети |

Величина льготы |

|

Первенец |

1,400 |

|

Второй |

1,400 |

|

Третий |

3,000 |

|

Нетрудоспособный до 18 лет возможно до 24 лет, получающий образование на дневном отделении |

12,000 |

|

Дети инвалиды не достигшие совершеннолетия или находящиеся на учебе по очной модели, воспитывающиеся опекуном или приемными родителями |

6,000 |

Преференцией оформления компенсации обладают в равной степени оба супруга. Например, у молодой семьи Сидоровых есть один ребенок. Супруга находилась в отпуске по уходу за ребенком, вычет оформлял только отец. По достижении их сыном 1,5 лет, жена вышла на работу учителем. В следующем отчетном году супруги в сумме получили 2800 руб. по данному виду льготирования.

ВАЖНО !!! Помимо этого, есть категории граждан, обладающие прерогативой получения льготы в увеличенном вдвое объеме

Оформлять увеличенную величину компенсации вправе:

- единственный законный представитель. Правовой статус такого индивида не описан в действующих НПА. Признать человека родителем, воспитывающим ребенка в одиночку, разрешено исключительно в тяжебном порядке при установлении факта смерти другого представителя или неизвестно где пребывающим;

- один из родителей при отказе в получении в его пользу со стороны другого.

Важным моментом считается факт нового бракосочетания одинокой матери или отца. В этой ситуации не разрешается назначать компенсацию в увеличенном объеме. При дальнейшем расторжении второго союза прерогатива возвращается (отчим или мачеха не успели усыновить несовершеннолетнего).

Придерживаются нескольких требований, касательно личности в пользу которой отказываются:

- Предполагаемый получатель нигде по трудовому соглашению не трудится.

- Пребывает в отпуске.

- Числится в ЦЗН как незанятый.

По пояснению, зафиксированного письмом Минфина от 20 марта 2017 года, объем компенсации на нетрудоспособных детей складывается из обычного вычета в соответствии с очередностью рождения и суммой на неспособного трудиться. В семействе Тимофеевых трое детей. Младший мальчик родился с плохим зрением и по состоянию здоровья ему утвердили инвалидность второй группы. Работающий отец ежегодно подает документацию на возврат средств. Для этой семьи выплата составит 3000+12000=15000 руб.