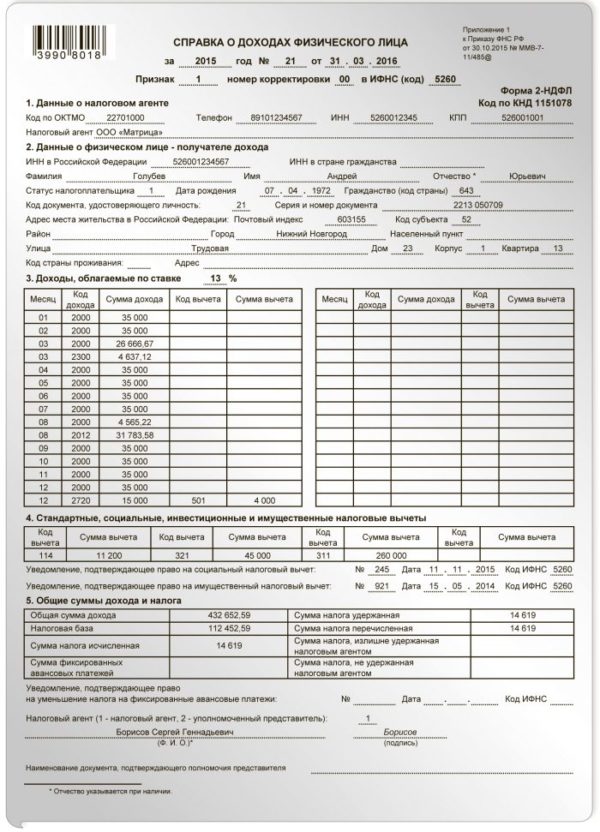

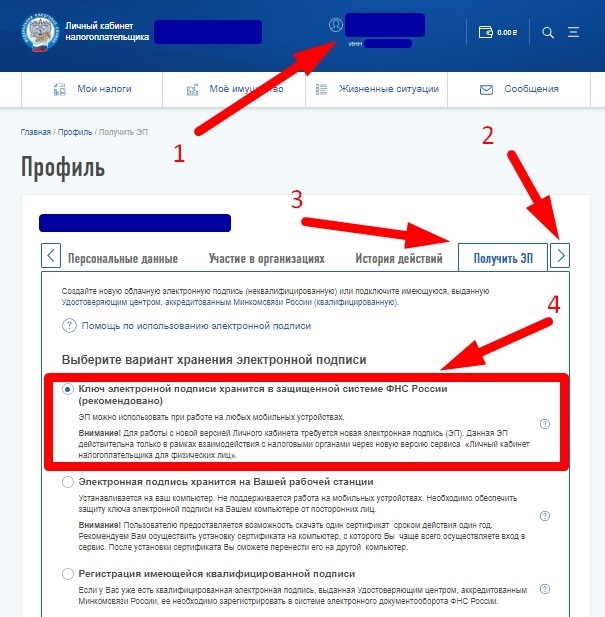

Как заполнить декларацию 3-ндфл

Содержание:

- Кто и когда может претендовать на имущественный вычет

- Кто и когда может претендовать на имущественный вычет

- Как подавать декларацию?

- Зачем необходимо заполнять 3-НДФЛ

- Как заполнить декларацию

- Сроки и порядок сдачи декларации 3-НФДЛ в {banner_year} году

- Какую сумму указать в 3-НДФЛ за обучение ребенка

- Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

- Заполнение 3-НДФЛ при покупке квартиры

- Виды информации на листах 3-НДФЛ

- Код наименования объекта

- Виды вычетов по НДФЛ

- Кто должен заполнить декларацию по форме 3-НДФЛ обязательно ?

Кто и когда может претендовать на имущественный вычет

Имущественный вычет — это закрепленная налоговым законодательством возможность налогоплательщика:

- вернуть часть ранее перечисленного в бюджет НДФЛ;

- не уплачивать налог совсем или снизить его размер.

Получить имущественный вычет может лицо, совершившее определенные манипуляции с личным имуществом, такие как:

- продажа имущества;

- покупка жилья;

- приобретение земли под строительство жилья и (или) осуществление этого строительства;

- заключение договора выкупа имущества для государственных или муниципальных нужд.

Рассчитывать на имущественный вычет может лицо:

- имеющее легальные источники дохода, облагаемые НДФЛ по ставке 13%;

- являющееся собственником имущества (купленного или проданного);

- оплатившее приобретаемое жилье за счет собственных или заемных денег;

- заполнившее и отправившее налоговикам декларацию 3-НДФЛ (с приложением к ней подтверждающих бумаг и заявления на возврат налога).

Какие вычеты по НДФЛ можно получить при отсутствии дохода? Ответ на этот вопрос можно изучить в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В следующих разделах будут раскрыты тонкости и нюансы заполнения 3-НДФЛ и расчета налога в ситуации получения имущественного вычета.

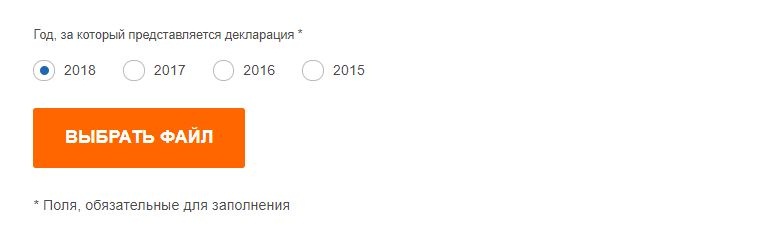

ВАЖНО! Декларацию за 2020 год нужно сдавать по новой форме из приказа ФНС от 28.08.2020 № ЕД-7-11/615@. Скачать бланк вы можете здесь. . На нашем форуме можно проконсультироваться по любому вопросу, возникшему у вас при заполнении декларации 3-НДФЛ

Например, в этой ветке делимся опытом, как самостоятельно заполнить декларацию 3-НДФЛ на лечение

На нашем форуме можно проконсультироваться по любому вопросу, возникшему у вас при заполнении декларации 3-НДФЛ. Например, в этой ветке делимся опытом, как самостоятельно заполнить декларацию 3-НДФЛ на лечение.

Кто и когда может претендовать на имущественный вычет

Имущественный вычет — это закрепленная налоговым законодательством возможность налогоплательщика:

- вернуть часть ранее перечисленного в бюджет НДФЛ;

- не уплачивать налог совсем или снизить его размер.

Получить имущественный вычет может лицо, совершившее определенные манипуляции с личным имуществом, такие как:

- продажа имущества;

- покупка жилья;

- приобретение земли под строительство жилья и (или) осуществление этого строительства;

- заключение договора выкупа имущества для государственных или муниципальных нужд.

Рассчитывать на имущественный вычет может лицо:

- имеющее легальные источники дохода, облагаемые НДФЛ по ставке 13%;

- являющееся собственником имущества (купленного или проданного);

- оплатившее приобретаемое жилье за счет собственных или заемных денег;

- заполнившее и отправившее налоговикам декларацию 3-НДФЛ (с приложением к ней подтверждающих бумаг и заявления на возврат налога).

В следующих разделах будут раскрыты тонкости и нюансы заполнения 3-НДФЛ и расчета налога в ситуации получения имущественного вычета.

Для Токарева С. Г. из рассмотренного примера список прилагаемых к 3-НДФЛ документов для получения имущественного вычета состоит из 3 пунктов:

- копия паспорта (страницы с личными данными и пропиской);

- копия договора купли-продажи автомобиля;

- копии платежных документов.

Налогоплательщику может понадобиться дополнительный документ — специальное уведомление от налоговиков, подтверждающее право физлица на имущественный вычет (форма уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@), если:

- произведены расходы на покупку или новое строительство недвижимости (включая уплату процентов на погашение целевых займов) — имущественный вычет для таких ситуаций предусмотрен подп. 3–4 п. 1 ст. 220 НК РФ;

- физлицо намерено получать имущественный вычет по месту своей работы (п. 8 ст. 220 НК РФ).

Какие документы понадобятся для получения уведомления, с какого месяца и в каком объеме будет предоставляться имущественный вычет по месту работы налогоплательщика, см. здесь.

Пример

Как подавать декларацию?

Предусмотрено 2 варианта представления декларации в ИФНС: на бумаге и в электронном виде.

Бумажный бланк в 2020 году заполняют редко, поскольку на компьютере процесс быстрее и удобнее, предусмотрена возможность отправить документ онлайн. Исключение – отсутствие возможности использовать компьютер или недействительная электронная подпись. В таком случае алгоритм действий следующий:

- Скачать и распечатать бланк с сайта ИФНС. В качестве альтернативы формуляр получают у налогового инспектора лично.

- Заполнить все графы декларации, оформить заявление на возврат средств, собрать подтверждающие документы.

- Сдать комплект документов в ИФНС по месту регистрации.

Электронный способ подачи декларации 3-НДФЛ проще и быстрее. На сайте ФНС необходимо выполнить следующие действия:

- Найти раздел «Программные средства», выбрать «Декларация».

- Скачать программу «Декларация» на компьютер, запустить для составления отчета.

- Распечатать заполненный формуляр или отправить в электронном виде. Во втором случае нужно перейти в личный кабинет на сайте и организовать отправку, не забыв прикрепить сканы подтверждающих документов. Ограничение на объем оцифрованных материалов – 20 МБ.

Кто должен подавать декларацию о доходах?

Подавать вручную заполненную или распечатанную декларацию можно одним из трех способов:

- Посетить филиал ФНС по месту регистрации, чтобы лично представить пакет документов.

- Отправить все бумаги почтой.

- Переслать с помощью интернета заполненную декларацию и сканы документов (опция доступна после регистрации на сайте ФНС).

Можно вместо себя отправить в налоговую службу родственника или другого представителя, оформив заранее доверенность в нотариальной конторе.

Какой срок подачи декларации 3-НДФЛ?

По закону сроки устанавливаются только для деклараций, отражающих дополнительную прибыль, с которой уплачен налог. Если цель представления 3-НДФЛ – налоговый вычет, срок подачи ограничен тремя годами давности.

Зачем необходимо заполнять 3-НДФЛ

Главный вопрос, который возникает при оформлении документов на вычет, это «Зачем нужно заполнять 3-НДФЛ?» Если гражданин планирует получить налоговые выплаты за приобретение квартиры через ипотеку, он должен представить сведения о своем доходе и уплате налогов.

Заполнение формы и подача ее в налоговую инспекцию — одно из главных условий для имущественного вычета. Чтобы получить выплаты, необязательно заполнять все 19 листов декларации, достаточно оформить 4 (титульный и последующие за ним три страницы).

Бесплатная ГОРЯЧАЯ ЛИНИЯ:

Мск 8 (499) 938 6124

Спб 8 (812) 425 6761

Фед 8 (800) 350 8362

Налогоплательщик обязан подать правильно заполненную 3-НДФЛ при покупке жилья в ипотеку: без документа невозможно получить средства за приобретенные в кредит жилые «квадраты» и за проценты по займу.

Как заполнить декларацию

Налоговая декларация – документ объемный. Состоит из 20 листов. Если заявитель купил квартиру в ипотеку и намеревается оформить вычет за проценты, заполнять все листы нет необходимости. Потребуются всего пять из них.

Для правильных расчетов и удобства бухгалтера советуют осуществлять заполнение в таком порядке. В первую очередь заполнить титульный лист. Затем – первое и седьмое приложение. И уже в конце – первый и второй разделы.

На каждой странице обязательно необходимо проставлять дату заполнения. Плюс заявитель ставит свою подпись.

Важно учитывать, что если заявитель является наемным работником, ему при отсутствии иных доходов не требуется подача налоговой декларации. Но если он оформляет вычет, она обязательна

Когда гражданин имеет иные доходы, например, от сдачи имущества в аренду, ему достаточно для получения вычета заполнения нулевой 3-НДФЛ декларации, которую он подает до 1 мая. Если вычет оформляется за этот же налоговый период, другая декларация не требуется. Кроме случаев обязательной корректировки сведений.

Титульный лист

Титульный лист состоит из четырех частей. Заявителю нужно заполнить три из них. Еще один заполняет налоговый инспектор. В титульный лист вносятся личные данные заявителя и данные основных документов:

- ФИО, дату рождения, место рождения, адрес места жительства.

- Код страны (643).

- Код налогоплательщика (760).

- Статус налогоплательщика (1).

- Корректирующий номер декларации. Если за искомый период она первая, необходимо внести цифру 0. Когда подается корректирующая декларация, следует проставлять цифру 1 и т.д. в зависимости от порядкового номера.

- Данные паспорта. Его код, как основного документа – 21.

- Код отделения ФНС, в который подается декларация. Его можно выяснить при личном визите, позвонив по телефону или просто на официальном сайте Налоговой.

- Контактные данные.

В углу нужно обозначить, что представленная информация достоверна.

Раздел 1

Первый раздел предназначен, чтобы отразить суммы налогового сбора и суммы налогового возврата. Обязательно нужно внести информацию в следующие графы:

- ОКТМО и КБК предприятия, на котором официально трудится заявитель.

- Размер налога, который заявитель должен вернуть в бюджет. В данном случае проставляется – 0.

- Размер налога, который из бюджета должны вернуть заявителю. Его нужно считать самостоятельно. Или это сделает программа.

Раздел 2

Во втором разделе обозначаются:

- величины доходов, с которых взимается подоходный налог. Это может быть: зарплата, доход от продажи, доход от сдачи в аренду и пр.;

- плюс в этом разделе нужно указывать размер НДФЛ;

- размер налоговой базы;

- сумма, которую определяют в качестве текущего налогового вычета;

- общая сумма налоговых вычетов.

В самом начале раздела потребуется определить код вида дохода. Для большинства (те, кто выплачивает НДФЛ с зарплаты) – это 3.

Приложение 1

Раздел первый предназначен для обозначения величины дохода. Нужно вносить только тот доход, который облагается подоходным налогом. В обязательном порядке заполняются следующие графы:

- ИНН, ОКТМО, КПП того предприятия, где заявитель работает по трудовому договору с обязательной уплатой НДФЛ с заработка. Их можно узнать, сделав простой запрос в бухгалтерию своего предприятия или посмотреть данные на справке 2-НДФЛ;

- наименование и код компании, в которой заявитель осуществляет трудовую деятельность;

- общая прибыль за тот временной отрезок, за который гражданин намеревается вернуть часть налога.

Если вычет оформляют с уплаченных процентов, в разделе с обозначением удержанного сбора нужно ставить цифру 0.

Приложение 7

Седьмое приложение – это основная страница при оформлении вычета за ипотечные проценты. В ней представляется информация об ипотечной недвижимости и затраченных на ее приобретение суммах.

Обязательно подлежат заполнению следующие графы:

- шифр приобретенной недвижимости. Он разный в зависимости от того, куплена квартира, комната, участок и пр.;

- код налогоплательщика (01);

- код номера объекта. На выбор дается перечень;

- дата заключения договора купли-продажи или ДДУ;

- дата регистрации объекта недвижимости;

- стоимость приобретенного объекта;

- общая величина процентов, которую заявитель уже выплатил.

Если гражданин сам заполняет декларацию, ему и величину вычета придется считать самостоятельно. При использовании программ, она сделает расчет за пользователя.

Декларацию можно подать до любого месяца – это отличие от стандартных правил.

Но при одновременном отчете о заработке и заявлении вычета, вписываемыми в один бланк за прошлый год. Документ предоставляют в срок с 1 января по 30 апреля. 3-НДФЛ – это отчет за год, поэтому необходимо дождаться окончания текущего налогового периода, перед тем как подавать бланк.

За сколько лет можно подать декларацию

Для льготы учитывают 3 предыдущие года (для пенсионеров – 4), на протяжении которых гражданин получал заработок с отчислением налога. Это правило называется «смещением вычета в прошлое».

Возмещение допускается исчерпывать постепенно, подавая каждый год 3-НДФЛ по мере уплаты налогов.

Кто заполняет 3-НДФЛ для вычета

Бланк 3-НДФЛ оформляется самостоятельно или с помощью специалиста. Нюанс: заявить на возмещение вправе супруг(а), даже при отсутствии ее/его в бумагах на квартиру, если недвижимость куплена в браке, поскольку такое имущество считается совместно нажитым.

Гражданин вправе обратиться за платной помощью при подготовке отчета в организацию, специализирующуюся на данной сфере услуг.

Какую сумму указать в 3-НДФЛ за обучение ребенка

К вычету принимаются расходы либо по фактическому размеру, либо до 50 000 рублей — какая из сумм меньше. В итоговой сумме расходов учитывается обучение в вузах, колледжах и т. п. и оплата автошколы и других учебных курсов.

Пример 2

Лосева Марина учится в вузе на коммерческом потоке с 2014 года. За каждый учебный год нужно платить 40 000 рублей. Отец Марины платит половину суммы в сентябре, а остаток в январе, таким образом дробя оплату между двумя календарными годами. В 2018 году он подает бумаги на вычет, но ИФНС удовлетворяет его заявление лишь за оплаты с 2015 года, а 20 000 рублей, которые он заплатил в сентябре 2014 года, не попадают в последние 3 календарных периода и не могут приниматься к возмещению. В итоге за 2015 год он указывает 20 000 рублей расходов, а за 2016 и 2017 — по 40 000.

Важно!

Вычет на обучение ребенка за прошлые годы в одной декларации не указывается — нужно заполнять отдельную декларацию за каждый год.

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу — 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

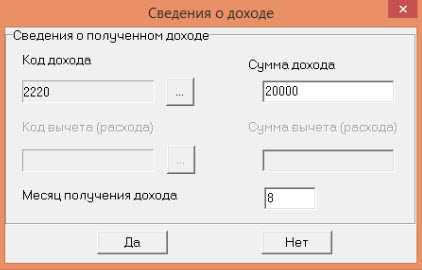

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Заполнение 3-НДФЛ при покупке квартиры

25 января 2017 Отчетность

25 января 2017 Отчетность

3-НДФЛ — это налоговая декларация, которую обязательно нужно заполнить и сдать в ФНС для получения имущественного вычета при покупке квартиры. В статье предлагаем скачать бланк новой формы 3-НДФЛ на 2017 год, а также образец заполнения декларации за 2016 год при покупке квартиры.

Если гражданин купил в 2016 году квартиру и при этом платил в этом году подоходный налог, например, его удерживал работодатель с зарплаты, то он имеет право вернуть уплаченный за этот год НДФЛ в размере, равном 13% от расходов на покупку квартиры в пределах имущественного вычета 2 млн.руб.

Если доходов в 2016 году недостаточно для использования всей суммы вычета, то остаток будет перенесен на следующий 2017 год, когда гражданину опять придется обратиться в ФНС за получением остатка вычета.

Если квартира куплена в совместную или долевую собственность, то правом на имущественный вычет обладает каждый из владельцев квартиры.

В пакет документов, который нужно сдать покупателю квартиры в ФНС для получения имущественного налогового вычета, в обязательном порядке входит 3-НДФЛ, в котором указывается приобретенный объект, приводятся суммы расходов на его оплату, в том числе уплаченных процентов по ипотеке, если квартира куплена на средства ипотечного кредита. Также в 3-НДФЛ производится расчет имущественного вычета и величины НДФЛ к возврату.

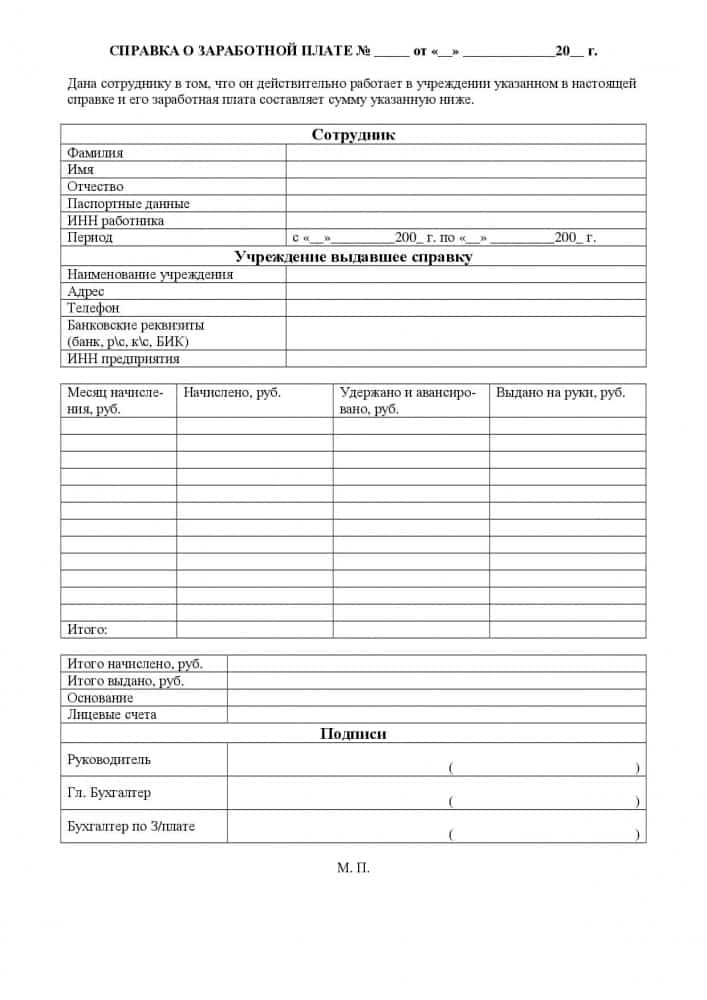

Если покупатель квартиры получает доход от работодателя, то ему нужно получить справку 2-НДФЛ по месту работы за 2016 год, после чего, используя данные о доходах и удержанном налоге из этой справки, заполнить 3-НДФЛ.

В 2017 году нужно использовать новый бланк 3-НДФЛ, утвержденный Приказом ФНС ММВ-7-11/552@ от 10.10.2016.

Срок подачи декларации для ИП за 2016 год — до конца апреля 2017 года, для получения имущественного или социального вычета за 2016 год — в любое время в течение 2017 года.

Образец заполнения 3-НДФЛ за 2016 год на имущественный вычет

При покупке квартиры нужно сохранить все документы, подтверждающие сделку и оплату — договор купли-продажи, акт приема-передачи к нему, платежные документы (чеки, расписки, выписки по счету и прочее). Все эти документы способы подтвердить расходы. Также нужны документы, подтверждающие наличие доходы в отчетном году и уплату НДФЛ с него.

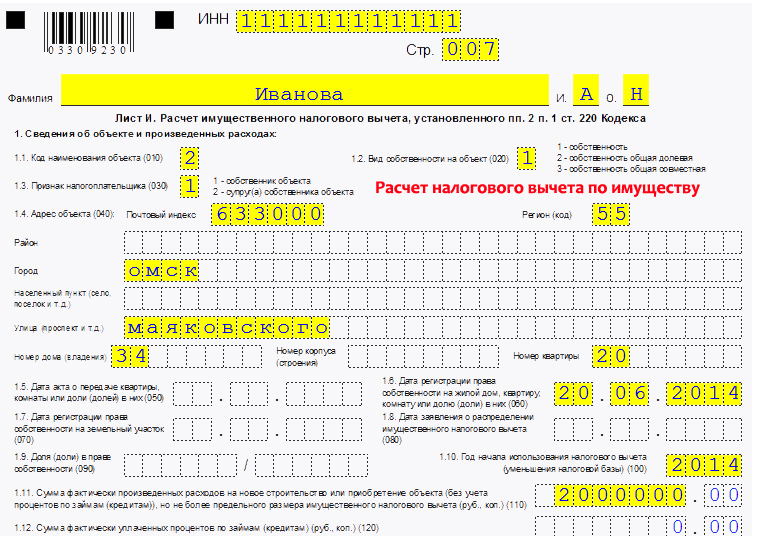

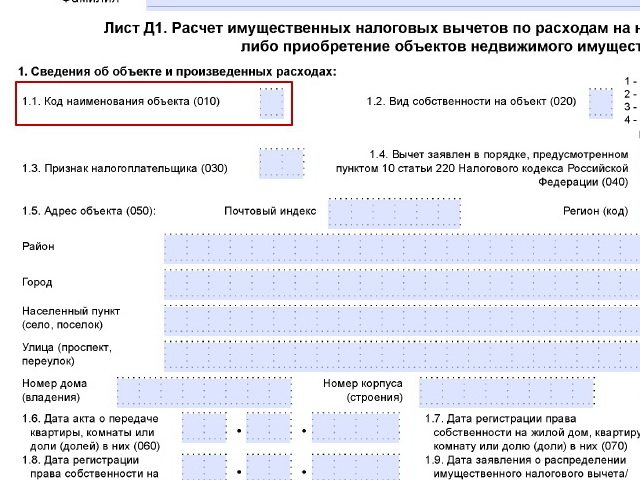

В 3-НДФЛ придется заполнить два первых раздела, листы А или Б в зависимости от источника дохода (российского или иностранного), а также лист Д1.

Основные сведения по купленной квартире и величине положенного вычета нужно отразить в листе Д1 бланка декларации 3-НДФЛ.

Для заполнения нужно использовать Порядок заполнения — официальный документ, который подробным образом поясняет, что нужно писать в каждом поле декларации. К Порядку заполнения имеются приложения, которые содержат необходимые коды для указания в строках листов декларации 3-НДФЛ.

Признак налогоплательщика берется из прил.6.

Далее заполняется адрес купленной квартиры, дату регистрации прав на нее. Если собственников несколько, и они желают распределить расходы на квартиру между собой для использования имущественного вычета, то нужно указать дату подачи соответствующего заявления в поле 090. В поле 110 ставится год начала использования вычета, при заполнении 3-НДФЛ за 2016 год ставится соответственно «2016».

Сумма расходов на квартиру (в пределах вычета) вносится в поле 120, а если уплачены проценты по ипотеке, то их фактически уплаченная сумма вносится в поле 130.

Если куплено несколько имущественных объектов, то в отношении каждого заполняется первая часть листа Д1 3-НДФЛ.

Если доходов одного года не достаточно для полной выборки имущественного вычета, на который присутствует право у покупателя (-ей), то в поле 230 бланка налоговой декларации указывается остаток, за которым покупатель обратится в следующем году. В поле 240 указывается сумма ипотечных процентов, которые переносятся на последующие годы до полного использования имущественного вычета по процентам по ипотеке.

В листе А бланка 3-НДФЛ нужно заполнить сведения об источниках дохода, находящихся на российской территории. Полученный доход и уплаченный НДФЛ от каждого источника вносится также на этом листе.

Если доход получен от иностранного источник, то нужно заполнить лист Б налоговой декларации.

Далее заполняется раздел 2 формы 3-НДФЛ, где проводится расчет НДФЛ к возврату в связи с покупкой квартиры. Данные заполняются на основании листов А, Б и Д1.

Результат переносится в раздел 1 декларации 3-НДФЛ.

Ниже дана ссылка, по которой можно бесплатно скачать пример заполнения 3-НДФЛ на имущественный вычет при покупке жилья.

Виды информации на листах 3-НДФЛ

Решая самостоятельно выбрать представленный бланк для заполнения онлайн или распечатки, стоит обратить внимание на информацию, содержащуюся на его листах. Первый лист содержит персональные данные налогоплательщика и таблицу, в которой указываются данные о получаемом доходе

В таблице данные вносятся за каждый месяц

Первый лист содержит персональные данные налогоплательщика и таблицу, в которой указываются данные о получаемом доходе. В таблице данные вносятся за каждый месяц.

Второй лист предоставит на рассмотрение информацию о стандартных, социальных и налоговых вычетах. Данные общей сумме налога и дохода за год. Второй лист подтверждается личной подписью с указанием числа заполнения декларации.

Заполнять документ требуется аккуратно. Он должен быть читаем. При заполнении 3-НДФЛ самостоятельно в электронном виде без использования специализированных ресурсов.

В состав 3-НДФЛ входит следующий перечень листов:

- Раздел 1, в котором содержатся данные о налогах, которые подлежат возврату.

- Раздел 2 с приведением расчета о налоговой базе и других доходов, облагающихся налогом.

- Лист А с указанием источников доходов, получаемых в Российской Федерации.

- Лист Б с предоставлением информации о доходах, поступающих из источников, находящихся за пределами нашего государства.

- На листе В указывается информация о прибыли, которая была получена за календарный год от занятий бизнесом.

- Лист Г является местом указания расчета суммы, с которой налог не уплачивается.

- На остальных листах заявителем на получение налогового вычета указывается данные о налогах на недвижимость. В том числе данные вычетах, социальных выплатах и так далее.

При отсутствии информации, поля не заполняются.

Код наименования объекта

Трудности в заполнении могут начаться буквально с первого пункта листа Д1. Пункт 1.1. (010) значится как «Код наименования объекта» — что это такое и какую цифру там ставить? Здесь обозначается вид недвижимого имущества, которое было приобретено налогоплательщиком. Разберём возможные варианты кодов:

- 1 — гражданин приобрёл в качестве недвижимого объекта частный дом;

- 2 — человек купил квартиру;

- 3 — покупатель потратил денежные средства на покупку не целого объекта, а части дома или, например, комнаты в квартире;

- 4 — налогоплательщик является владельцем недвижимого объекта по праву долевого владения;

- 5 — был куплен земельный надел под строительство частного дома;

- 6 — гражданин претендует на налоговый вычет за покупку земельного участка, на котором уже находится строение;

- 7 — налоговый возврат необходим и за землю, и за строительство дома на ней.

Виды вычетов по НДФЛ

Вычет — это сумма, на которую разрешено уменьшить налоговую базу в целях исчисления налога. Налоговым кодексом предусмотрено несколько видов вычетов по НДФЛ:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- профессиональные.

С одним вычетом вроде как всё понятно: если у человека есть ребенок, он может написать заявление работодателю. Если была куплена квартира, можно дождаться конца года и вернуть НДФЛ с покупки (или с ее части) через ФНС либо в течение года получить вычет по месту работы.

А что делать, если человек в течение года и приобрел квартиру, и оплатил обучение ребенка в институте. Можно ли получить два налоговых вычета одновременно? Да, можно. Самое главное — чтобы у человека было основание для получения вычетов.

Однако при предоставлении вычетов существует несколько нюансов:

- Часть вычетов вправе предоставить работодатель, и за ними же можно обратиться к налоговикам. Часть можно получить исключительно через инспекцию, предварительно заполнив декларацию 3-НДФЛ и собрав пакет документов.

- Некоторые вычеты можно переносить на следующие годы, некоторые нет.

- По большинству вычетов установлены ограничения.

Как с учетом всех перечисленных нюансов заявить несколько налоговых вычетов одновременно? Выясняем далее.

Имущественный вычет

Имущественный вычет может быть связан с покупкой имущества и с его продажей. Во втором случае в роли вычета выступает либо покупная стоимость имущества, либо фиксированная сумма (в 1 млн руб. на жилье, в 250 тыс. руб. — на прочее имущество). Данный вычет не может превышать продажную стоимость активов. Поэтому вычет предоставляется в пределах того года, в котором была совершена сделка.

Иное дело — вычет на покупку жилья с лимитом в 2 млн руб. Физлицо может вернуть до 260 тыс. руб. Выбирать вычет можно до полного использования — и год, и два, и десять лет, если понадобится. Это тот вид вычетов, который разрешено переносить на следующие периоды.

Имущественный вычет можно оформить по месту работы. Тогда работодатель просто перестанет удерживать налог. А можно за ним обратиться в налоговую инспекцию. Тогда денежные средства в размере НДФЛ с покупной стоимости, но в пределах уплаченной за год суммы будут возвращены налогоплательщику после проверки декларации и подтверждающих документов. Если уплаченный за год НДФЛ не покроет сумму, израсходованную на покупку жилья, то повторить процедуру возврата можно будет в последующие годы.

В основном все варианты выбора вычетов при составлении 3-НДФЛ или оформлении по месту работы отталкиваются от наличия права на имущественный вычет, связанный с приобретением жилья. Ведь остальные виды могут быть использованы только в том году, в котором они положены, как, например, стандартные, либо в том, когда были понесены определенные расходы, как социальные.

Социальный вычет

Социальный вычет представляет собой уменьшение налоговой базы по НДФЛ на сумму расходов:

- понесенных на лечение и обучение себя и близких родственников;

- затраченных на благотворительность;

- внесенных по договорам добровольного страхования;

- связанных с накопительной частью пенсии.

Социальные вычеты ограничены величиной в 120 тыс. руб. Причем учитываются они в общей сумме, а не каждый по отдельности.

Особняком стоят вычеты:

- на обучение детей — здесь ограничение в 50 тыс. руб. учитывается отдельно от остальных социальных вычетов;

- на дорогостоящее лечение — они уменьшают базу до 0 без ограничений.

Инвестиционный вычет

Инвестиционный вычет пока еще не столь популярен среди наших сограждан. Заключается он в возврате суммы денежных средств, внесенных на индивидуальный инвестиционный счет. По нему установлено ограничение в размере 400 тыс. руб. Оформить инвествычет можно только через налоговую, по месту работы он не предоставляется.

Далее рассмотрим самые распространенные варианты, как получить 2 налоговых вычета одновременно.

Кто должен заполнить декларацию по форме 3-НДФЛ обязательно ?

На основании требований п.1 ст.229 НК РФ, 3-НДФЛ сдается налогоплательщиками, указанными в статьях 227, 227.1 и 228 Налогового кодекса.

На основании этих положений о своих доходах (полученных от предпринимательской деятельности) должны отчитаться:

- Индивидуальные предприниматели (ИП), зарегистрированные в установленном порядке.

- Нотариусы, занимающиеся частной практикой.

- Адвокаты, учредившие адвокатские кабинеты.

- Другие лица, занимающиеся частной практикой в установленном порядке.

Вышеуказанные налогоплательщики самостоятельно исчисляют суммы налога. Подлежащие уплате в соответствующий бюджет. В порядке, установленном статьей 225 Налогового кодекса.

НДФЛ за 2020 год, уплачивается по месту учета налогоплательщика. В срок не позднее 15 июля 2021 года.

В соответствии со статьей 227.1 НК РФ, в некоторых случаях, декларацию 3-НДФЛ должны предоставить: иностранные граждане. Осуществляющие трудовую деятельность по найму у физических лиц на основании патента.

Выданного в соответствии с законом от 25.07.2002г. №115-ФЗ «О правовом положении иностранных граждан в РФ».

В соответствии с п. 6 ст.227.1. Иностранные граждане освобождаются от представления декларации 3-НДФЛки. За исключением случаев, если:

- Общая сумма налога, подлежащая уплате, исчисленная исходя из фактических полученных доходов, превышает сумму уплаченных фиксированных авансовых платежей.

- Налогоплательщик выезжает за пределы РФ до окончания года и общая сумма НДФЛ, подлежащая уплате, исчисленная исходя из доходов, фактически полученных, превышает сумму уплаченных фиксированных авансовых платежей.

- Патент аннулирован в соответствии с законом №115-ФЗ.

На основании с п.3 ст.228 НК РФ. Декларацию обязаны представить налогоплательщики — физические лица, исчисляющие и уплачивающие НДФЛ:

1. С полученных вознаграждений. (на основе заключенных трудовых договоров и договоров ГПХ, включая доходы по договорам найма, аренды любого имущества). От физических лиц и организаций, не являющихся налоговыми агентами.

2. С доходов, полученных от продажи принадлежащего им имущества. И имущественных прав, за исключением (п.17.1 ст.217 НК РФ:

Доходов, полученных налоговыми резидентами РФ от продажи:

- жилых домов,

- квартир,

- комнат,

включая приватизированные жилые помещения,

- дач,

- садовых домиков,

- земельных участков

и долей в указанном имуществе. Находившихся в собственности налогоплательщика три года и более. А также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более.

3. С доходов, полученных налоговыми резидентами РФ. (за исключением российских военнослужащих проходящих службу за границей). От источников, находящихся за пределами РФ.

4. С других доходов, при получении которых не был удержан НДФЛ налоговыми агентами.

5. С выигрышей, выплачиваемых организаторами лотерей, тотализаторов. И других основанных на риске игр (в том числе с использованием игровых автоматов).

6. С вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства. А также авторов изобретений, полезных моделей и промышленных образцов.

7. С доходов, полученных от физических лиц, не являющихся ИП, в порядке дарения:

- недвижимого имущества,

- транспортных средств,

- акций,

- долей,

- паев.

Исключение составляют не подлежащие налогообложению в соответствии с п.18.1 ст.217 НК РФ доходы. Полученные в порядке дарения вышеуказанного имущества. В случае, если даритель и одаряемый являются членами семьи, близкими родственниками в соответствии с Семейным кодексом. Супругами, родителями, детьми, в том числе усыновителями и усыновленными. Дедушкой, бабушкой, внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Письмо ФНС России от 10.07.2012г. №ЕД-4-3/11325@

8. С доходов в виде денежного эквивалента: недвижимого имущества, ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006г. №275-ФЗ за исключением случаев, предусмотренных абзацем 3 п.52 ст.217 НК РФ:

В случае, если на дату передачи недвижимого имущества оно находилось в собственности налогоплательщика-жертвователя три и более года. То при возврате денежного эквивалента такого имущества от налогообложения освобождается полученный жертвователем доход в полном объеме.