Что делать, если нет денег платить за кредит

Содержание:

- Самые распространенные ошибки при досрочных выплатах

- Как погасить быстро сразу несколько кредитов

- КАК ЛУЧШЕ?

- Лайфхак

- Найти подработку

- Что нельзя делать, если у вас проблемы с погашением кредитов

- Общие условия рефинансирования

- Воспользоваться помощью банка

- Как выплатить кредит быстрее.

- Единственная причина, по которой не нужно стараться выплатить кредит досрочно.

- Досрочное погашение в Сбербанке

- Получить пособия и льготы

- Страховка

- Досрочное погашение по действующему законодательству

- Рефинансирование кредита

- Платите больше минимального платежа

- Частые вопросы по теме

- Процесс перерасчёта

- Сокращение расходов

- Не делайте просрочек по основной сумме долга

- Как погасить кредит досрочно

- 3) Как поступать, если нет финансов на оплату кредита.

Самые распространенные ошибки при досрочных выплатах

Неправильное погашение кредита досрочно может привести к обратному результату – вы не только не уменьшите сумму платежей, но и, возможно, получите задолженность. Многие заемщики совершают ошибки в процессе досрочного погашения.

Выплата ссуды на протяжении всего срока действия договора

Заемщики обычно считают нерациональной выплату долга досрочно. Лучше потратить имеющиеся средства на что-то нужное, а взносы вносить по графику. Но тогда получается, что вы просто отдаете банку больше денег с учетом процентов.

К примеру, при сумме кредита в 1 млн рублей на два года, вы думаете, можно ли погасить досрочно задолженность, если у вас есть свободные 200000 рублей.

Даже простой расчет на специальном калькуляторе покажет, что за два года вы можете сэкономить на процентах до 20000 рублей. Сама сумма (1 млн) не изменится, а переплаты значительно снизятся. Механизм уменьшения кредитной нагрузки действует следующим образом:

- досрочным погашением вы снижаете суммы выплат по основному долгу;

- за счет уменьшения остатка ссуды снижаются проценты.

Поэтому лучше стараться выплатить кредит досрочно.

Отсутствие отслеживания банковских платежей

Для удобства клиентов финансовые организации дают возможность досрочно погасить кредит онлайн через кабинет пользователя или посредством личного посещения банка. Но многие забывают о необходимости ежемесячного платежа.

Например, вы решили внести для досрочного погашения сумму в 70 тыс. рублей. Ваш ежемесячный платеж составляет 20 тыс. рублей. Банковский компьютер списал 20 тысяч для ежемесячного платежа и не может осуществить досрочку на 70 тысяч, поскольку осталось только 50000 рублей. Деньги останутся лежать на счете, их будут просто списывать на очередной платеж.

Важно! Всегда следите за наличием средств на счете и проверяйте, зачислились ли деньги на досрочный платеж.

Погашение долга в любое время, когда появляются деньги

Финансовые организации осуществляют досрочное погашение различными способами:

- списывают внесенную сумму в день платежа;

- списывают внесенную сумму точно в день, определенный графиками взносов.

Вторым способом действует, например, Сбербанк, Райффайзенбанк. То есть он сначала списывает с внесенной суммы проценты за пользование кредитом за прошедший период, и только оставшуюся часть переведет в счет досрочного погашения долга. Случается так, что вся внесенная сумма (если она небольшая) уходит на оплату процентов. То есть вы просто заранее уплатили процентную ставку.

Поэтому при указанных условиях (досрочное погашение в день платежа) лучше просто вносить по графику сумму, превышающую очередные выплаты.

Погашение большой суммой

Часто заемщики стараются насобирать как можно больше денег, чтобы потом сразу внести большую часть кредита. Это не самый эффективный способ погашения долга. Ведь чем больше времени вы пользуетесь ссудой, тем больше процентов выплачиваете.

Аннуитетный платеж, к которому чаще всего прибегают банки, складывается из следующих элементов:

- взнос в оплату основного долга;

- проценты за пользование средствами.

Учитывая, что аннуитетные платежи исчисляются равными долями, можно понять, что первоначально большую часть суммы составляют проценты.

Например, у вас взята ссуда в 100000 рублей на три года. Если внести дополнительный платеж через год в сумме примерно равной половине основного долга, можно намного больше снизить выплаты по процентам, чем привнесении этой же суммы через два года. Раннее частичное погашение кредита позволяет сэкономить больше средств.

Отсутствие финансовой подушки

Конечно, досрочное погашение положительным образом скажется на финансовом положении кредитополучателя. Однако лучше запастись средствами на случай возникновения затруднительной ситуации. Ведь можно заболеть или потерять стабильный заработок. Такие форс-мажорные обстоятельства не влияют на выплату взносов по кредиту.

Целесообразно иметь небольшие накопления, которые могут покрыть 3-6 ежемесячных платежей. Ведь просрочка повлечет за собой наложение штрафов и пени, которые сведут на нет все ваши усилия по досрочному погашению кредита.

Как погасить быстро сразу несколько кредитов

Бывают случаи, когда человек имеет сразу несколько кредитных долгов. В этом случае, советы как быстро оплатить кредиты, схема, описанная выше, так же будут актуальны. Однако, для погашения сразу нескольких ссуд максимально быстро и выгодно пригодится так же один из следующих методов:

Выплачивая сразу несколько долгов, стоит приложить все усилия для закрытия самого маленького. После его оплаты общее число кредитов уменьшится, что облегчит задачу по выплате оставшихся.

Выплатить в первую очередь долг, предполагающий самые большие денежные платежи. Такой подход сбрасывает с бюджета максимум нагрузки

Тут важно понимать, что кредитное обязательство с большими платежами обычно выдается на длительной срок. Для его быстрого погашения придется приложить максимальные усилия.

Можно вначале погасить самое дорогое кредитное обязательство с высокой ставкой

Долго использовать такой кредит невыгодно для плательщика.

Некоторые обладатели нескольких кредитных займов, предпочитают объединить несколько ссуд в одну, оформив ее в банковском заведении с максимально выгодными условиями.

Заключение

Для расчета по кредитам с максимальной выгодой и в короткий срок, нужно придерживаться данных рекомендаций и советов. Основные правила относительно того, как можно быстро погасить кредит в банке — это реальная оценка условий и своевременная оплата.

КАК ЛУЧШЕ?

Предположим, что у заемщика есть выбор. Какой вариант предпочтительнее? При ответе на этот вопрос сделаем предположение, что заемщик не собирается помещать высвободившиеся средства на депозитный вклад под проценты. Тогда все зависит от цели, которую человек преследует.

Кроме того, этот вариант является более безопасным, ведь чем меньше размер обязательного платежа, тем проще найти для него деньги. Если же цель человека заключается в экономии, то следует остановиться на втором варианте и сократить срок кредита.

Лайфхак

Выгода от досрочного погашения зависит от типа платежа по кредиту. Платеж бывает аннуитетным (то есть все время одинаковым по размеру вне зависимости от остатка основного долга к погашению) и дифференцированным (платеж по кредиту каждый раз разный, так как процент начисляется на остаток основного долга, который со временем уменьшается).

В чем практическая разница? При аннуитетном типе платежи, хотя и одинаковы по размеру, разнятся по структуре. В начале срока в платеже (допустим, на 10 тыс. руб.) 7 тыс. руб. пойдут в погашение процентов по кредиту и лишь 3 тыс. руб. — основного долга. То есть проценты по кредиту погашаются быстрее, чем основной долг. При дифференцированном платеже такого «перекоса» нет. Это означает, что выгода от частичного досрочного погашения кредита с аннуитетным платежом будет тем больше, чем ближе вы будете вносить досрочный платеж к началу пользования кредитом. В конце, когда все проценты уже заплачены, особого смысла это не имеет. Что касается дифференцированных платежей, то здесь такого «подвоха» нет.

Найти подработку

Если у вас сохранилась работа, но при этом вы полностью или частично потеряли доход — например, организация ушла в простой, вас отправили в отпуск за свой счёт или урезали зарплату, — то можно найти временную подработку.

Если вы обладаете какими-нибудь полезными знаниями, поделитесь ими с другими: возьмитесь обучать людей по скайпу. Например, парикмахеры или мастера маникюра могут научить клиентов ухаживать за своими волосами или ногтями самостоятельно; те, кто умеет играть на музыкальных инструментах, рисовать или вышивать, могут найти интересующуюся аудиторию; а люди, которые хорошо знают языки или школьные предметы, могут обучать детей на изоляции и помогать им (и родителям!) с домашними заданиями. Найти клиентов можно на тех же YouDo, «Авито» или «Юле» или разместить на своих личных страничках в соцсетях объявление — возможно, первыми клиентами станут ваши знакомые или друзья друзей.

Что нельзя делать, если у вас проблемы с погашением кредитов

Допускать просрочки и «бегать» от банка

Если вы чувствуете, что не справляетесь с платежами, как можно скорее обратитесь в банк. Расскажите о сложностях и попросите о реструктуризации займа: уменьшить ежемесячные платежи или предоставить кредитные каникулы. Просьбу лучше направлять письменно — так больше шансов разрешить следующие проблемы, если вы получите отказ. Например, по новому закону банк не имеет права не предоставить вам кредитные каникулы (разумеется, если вы и ваш кредит подходите под условия этих каникул). На отказ можнопожаловаться в ЦБ, прокуратуру, Роспотребнадзор или суд.

Брать кредит, чтобы расправиться с другими

Так вы рискуете попасть в «долговую яму» и совсем потерять контроль над погашением займов. Если у вас несколько кредитов, вы можете объединить их в один, возможно, даже под более комфортную ставку — по специальной программе рефинансирования. Это надёжнее.

Обращаться в МФО

«Быстрые займы» в МФО обычно предлагаются под очень высокий процент. Например, кредит под 1,5% в день означает 547,5% годовых — если вы взяли 20 тысяч ₽, то в конце года будете обязаны вернуть 109 500 ₽. По этой причине их и оформляют на короткие сроки — неделю, месяц. Если вы не сможете вернуть занятые деньги в срок, то рискуете получить высокие штрафы и пени, проблемы с коллекторами и сильно испорченную кредитную историю.

Общие условия рефинансирования

Условия рефинансирования во всех банках схожи. Основное отличие в размере процентной ставки и размере кредита, который готовы предоставить, обратившемуся лицу, на погашение старых долгов.

Если долговая яма, в которую попал заемщик будет расценена банком, как безнадежная, рассчитывать на помощь в виде рефинансирования не стоит.

Необходимые документы

Для подачи заявки на рефинансирование необходимо предоставить пакет документов:

- Паспорт;

- Справку о доходах 2-НДФЛ;

- Сведения о кредите, которые необходимо рефинансировать;

- Реквизиты счета, на который будет переведена сумма для погашения.

Разные банки могут потребовать дополнительные справки и документы. В некоторых не получится рефинансировать долг без поручителя или предоставления имущества под залог.

Сколько кредитов можно объединить?

Банки предлагают консолидацию до 5-ти действующих ссуд. Однако следует помнить, что будет учитываться общая сумма задолженности. Так максимальная сумма кредита на погашение других кредитов, как правило, не превышает 3 000 000 руб.

Некоторые банки предлагают надежным клиентам приятный бонус: консолидацию действующих задолженностей, их погашение, и выдачу разницы между максимальной суммой для одобрения и общей суммой выплат на руки заемщику.

Воспользоваться помощью банка

Некоторые банки предлагают специальные программы для клиентов, которые не справляются с погашением кредитов из-за ситуации с коронавирусом. Мы нашли несколько примеров в крупнейших российских банках.

Сбербанк

По ипотечным и потребительским кредитам — без ограничения по суммам — можно взять отсрочку на срок до 6 месяцев (по желанию её можно увеличить до 12 месяцев). Держателям кредитных карт банк может предоставить новый потребительский кредит — за счёт него будет закрыта кредитная карта. По новому кредиту будет отсрочка на срок до 6 месяцев, в течение этого срока клиент должен оплатить 30% от начисленных процентов.

ВТБ

По кредитным картам без просроченной задолженности можно взять отсрочку платежей на апрель и май. По потребительским кредитам (на сумму до 2 миллионов ₽), автокредитам (до 1,5 миллиона ₽) и ипотеке можно оформить кредитные каникулы на срок до трёх месяцев.

Оформить каникулы можно на сайте банка, через бота в чате или в чате ВТБ-Онлайн, также нужно будет предоставить подтверждающие документы.

Альфа-Банк

Отсрочку по кредитам можно оформить без документов, которые подтверждают упавшие доходы. Максимальная сумма ипотеки, на которую можно взять кредитные каникулы, — 20 миллионов ₽, потребительского кредита — 5 миллионов ₽. По кредитным картам можно обнулить платёж основного долга до трёх месяцев, оплачивать нужно будет только проценты.

Подать заявление по ипотеке можно на почту moyplatej@alfabank.ru или в отделении, оформить каникулы на потребительский кредит — только в отделении банка. По кредитным картам для добросовестных заёмщиков все минимальные платежи обнулятся автоматически.

МКБ

Таким клиентам следует оставить заявку в интернет-банке «МКБ-Онлайн» в разделе «Связь с банком».

ВБРР

Почта Банк

Для отсрочки нужно заполнить заявление на сайте банка и прикрепить подтверждающие документы.

Как выплатить кредит быстрее.

Способ первый:

Полное погашение кредита

Погашайте кредит как можно большей суммой. Если планируете гасить кредит суммой большей чем в графике, обязательно поставьте в известность сотрудника банка. Причина этому – заявление, которое нужно подписать, чтобы вся внесенная сумма ушла в погашение. В противном случае, спишется только ежемесячный платеж, остальная сумма будет висеть на счете. В этом способе есть один очень важный нюанс. Делая частичное досрочное гашение по кредиту, обязательно уменьшайте срок, а не сумму. Причина этому заключается в том, что психологически платить больше очень тяжело. Особенно если есть понимание, что есть возможность заплатить меньше.

Уменьшайте срок, а не сумму погашения!

Способ второй:

Рефинансируйте кредит. Несмотря на улучшение ситуации в направлении финансовой грамотности в России, очень много потребителей имеют действующие кредит от 30% годовых и выше. Лучший способ выплатить кредит быстрее, а также уменьшить финансовую нагрузку это переоформить кредит в другом банке. Рефинансирование позволяет закрыть действующий кредит посредством оформления на более выгодных условиях. Тем более, что на сегодня банки предлагают довольно интересные ставки. Можно переоформить кредит по 15-16% годовых. Тем самым уменьшив практически вдвое платеж и существенно снизить переплату по кредиту. При возникновении вопросов по поводу ставок, можете обращаться по почте mail@credytoff.ru, мы поможем выбрать.

Способ третий:

Никогда не выходить на просрочку

Правильнее сказать не способ, а своего рода правило. И его нужно строго придерживаться!

Никогда не выходите на просрочку. Если платеж по дате намного позже чем заработная плата – вносите сразу после получения ЗП. Тем самым мы избегаем возникновение просроченной задолженности. В случае выхода на просрочку у большинства банков довольно серьезные штрафные санкции. За каждый день просрочки заемщики платят от 2% ежемесячного платежа, до 500 рублей фиксированной суммы. Фикс может быть и больше. Все зависит от банка кредитора.

При соблюдении трех этих нехитрых составляющих мечты о том, как быстро выплатить кредит станут ближе к реальности.

В окончании статьи хочется добавить, что банки кредиторы зачастую принимают меры по запрету на досрочное погашение. Для банков досрочное погашение очень не выгодно, они теряют начисленные на тело кредита проценты. Действовать они могут следующими способами:

Установка моратория для частичного досрочного погашения, к примеру, сроком на один год с даты оформления кредита. Это означает, что даже если заемщик и захочет погасить досрочно, то мораторий этого сделать попросту не даст. Как минимум, сумма сверх ежемесячного гашение останутся просто висеть на счету. Как максимум, к заемщику будут применены штрафные санкции.

https://youtube.com/watch?v=j8xVXnJN6cU

Важно! Мораторий к досрочному частичному либо полному погашению не законен. Установка моратория запрещена на законодательном уровне

Это легко оспаривается в судебном порядке. И всегда в пользу заемщика.

Списание ежемесячного платежа только в ту дату, которая прописана в договоре. Как бы клиент ни старался пораньше внести платеж, банк спишет его только в дату ежемесячного платежа по кредиту. А так как начисление процентов идет ежедневно, сэкономить на гашении основного долга путем погашения раньше срока не получится.

Единственная причина, по которой не нужно стараться выплатить кредит досрочно.

Конечно же это низкая процентная ставка. Часто банки устраивают различного рода акции. Делают они это для поддержания узнаваемости бренда, а также для увеличения клиентопотока на будущее. В основу этих акций ложится процентная ставка. А точнее, ее понижение. Так вот, если вам посчастливилось попасть на эту акцию и оформить потребительский кредит под 12-13%%, гасить такой кредит досрочно, нет никакого смысла. Причина проста – постоянное обесценивание денежной массы в стране. А именно, если гасить строго по графику, вы практически ничего не теряете вследствие инфляции. Ежегодно она составляет более 12%. Разумнее платить по графику и заняться, к примеру, накопительством. Таким способом можно осуществить то, о чем вы так давно мечтали. Отдых, дача, машина и многое другое. Таких счастливчиков не много, большинство заемщиков все же задумываются, как выплатить кредит быстрее. Перед написанием этой статьи мы просмотрели много информационного материала с разных сайтов. К сожалению, рекомендации носят однотипный характер. Заемщикам предлагают научиться экономить. Гасить кредит по правилам каких-то 10 процентов. Некоторые, особо находчивые авторы, доходят до абсурда, предлагают вообще сесть на диету,

Способ быстрого погашения кредита

пока не погасили кредит.

Мы же можем с уверенностью сказать, способов немного, но они есть и в этой статье мы о них расскажем.

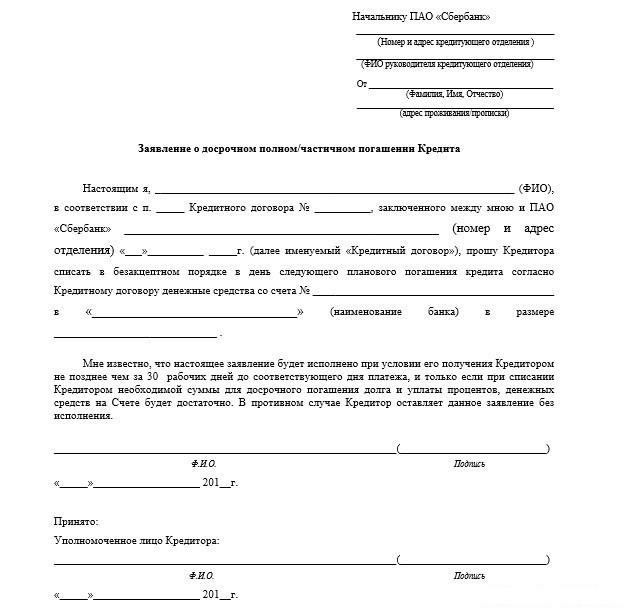

Досрочное погашение в Сбербанке

Если вышеуказанные варианты не подходят по каким-то причинам, стоит пойти на контакт с банком, выдавшим кредит. В финансовом учреждении работают люди, которые оценят денежные проблемы заемщика и войдут в его положение. Они подскажут, как платить кредит если нет денег и предложат несколько вариантов того, что может предложить банк.

- Реструктуризация долга — это «заморозка» платежей по кредиту на некоторый период, за время которого можно поправить свое финансовое положение.

- Рефинансирование кредита — это оформление нового кредита с целью погашения предыдущего. Это поможет не нарушить обязательств перед банком и сохранить положительную кредитную историю. Взятый кредит также требует оплаты, но оформить его можно на более длительный срок, значительно уменьшив размер ежемесячного платежа.

- Оформление кредитной карты со льготным периодом кредитования — Грейс-периодом. Как правило, он составляет 55 дней. В течение этого промежутка времени картой пользуются без уплаты процентов. Этот способ довольно-таки сложен: проценты за право пользования средствами с карты также необходимо будет погашать. Однако при отсутствии других вариантов, этот подход дает преимущество во времени и может быть полезен в сложной ситуации.

Если вы не имеете ни малейшего представления о том, как погасить кредит по причине вашей неплатежеспособности, самое правильное, что можно сделать, – это нанести визит в банковское учреждение, которому вы должны, и объяснить всю сложность ситуации. Вполне вероятно, что руководство кредитной организации пойдет вам на уступки и предоставит отсрочку платежа.

В обязательном порядке вы должны будете документально подтвердить причины, вследствие которых вы не в состоянии выплачивать деньги в прежних объемах. В частности, вам потребуется справка с работы по форме 2-НДФЛ, свидетельствующая о понижении размера заработной платы, трудовая книжка с записью о том, что вы уволены, справка о постановке на учет в качестве безработного в службу занятости и т. п.

Если же вы будете намеренно скрываться и не отвечать на звонки банка, то это только усугубит ваше незавидное положение: размеры штрафов будут расти с каждым днем.

Помните, что «день расплаты» рано или поздно для вас наступит. И ни в коем случае не предпринимайте попыток ничего не платить: пускай вносимые вами суммы будут мизерными, но тем самым вы подтвердите свое желание погасить долг перед банком. В итоге заимодавец может повременить с обращением в судебные органы для защиты своих прав.

После того, как у вас истечет срок об уплате кредита, вас начнут беспокоить сотрудники банка. Они будут всяческими способами уговаривать вас выплатить кредит, например обманывая вас в том, что вы можете попасть в тюрьму из-за неуплаты или что, ваша история кредитов не будет иметь печальных данных об этом случае.

Получить пособия и льготы

Государство придумало меры поддержки некоторых категорий граждан, пострадавших от ситуации с коронавирусом.

Повышенное пособие по безработице — до 12 130 ₽ в месяц. Если у безработного есть несовершеннолетние дети, то ему автоматически добавят к пособию по 3 тысячи ₽ на каждого ребёнка. Москвичи, которые успели проработать 60 дней в 2020 году, будут получать по 19 500 ₽, жители Подмосковья — по 15 тысяч ₽. Пособия доступны только официальным безработным — тем, кто зарегистрирован на бирже труда.

-

Повышенные больничные. До конца года пособия по временной нетрудоспособности будут не меньше федерального МРОТ — 12 130 ₽ в месяц, вне зависимости от стажа работника.

-

Пособия на детей до 3 лет — для семей, у которых есть право на материнский капитал. Пособие составит по 5 тысяч ₽ в месяц на ребёнка и будет выплачиваться три месяца: с апреля по июнь. Подать заявку можно до 1 октября.

-

За неуплату коммунальных услуг не будут начислять штрафы и пени. Сами услуги для неплательщиков отключать не будут. Послабление продлится до 1 января 2021 года.

-

Собственники жилья в Москве и Московской области не будут платить взносы на капитальный ремонт до 30 июня 2020 года.

Страховка

Банковские структуры активно предлагают своим клиентам приобрести страховые полисы. В большинстве своем заемщики отказываются от лишних трат. Но возможно именно наличие страхового полиса позволит, если не полностью погасить задолженность, то минимизировать расходы, например, на период временной нетрудоспособности.

Одновременно уведомление о произошедшем направляется в банк. И не стоит думать, что дальше можно не соблюдать график. Страховщики могут счесть, что страхового случая не было и отказать в выплатах. Решать проблему с ними придется через суд, а на это потребуются месяцы и годы.

Досрочное погашение по действующему законодательству

Сейчас можно досрочно погасить аннуитетный кредит в любом банке. Законом предусмотрено, что кредиторы не имеют права запрещать заемщикам возвращать деньги быстрее, чем планировалось, а также выставлять какие-либо требования к досрочному гашению (например, банк не может установить минимальную сумму дополнительно взноса либо их периодичность).

Банкам доступно лишь включать в кредитный договор пункт о том, с каким результатом будет происходить досрочное гашение потребительского кредита: с уменьшением срока действия кредита либо со снижением ежемесячного платежа.

Одни могут предлагать клиентам выбор, другие же оставляют только один способ. В этом случае заемщик может только смириться, поскольку в законе сказано лишь, что клиент имеет право совершать частичное и полное досрочное гашение.

Итак, обсудив, что такое досрочное гашение и разрешено оно или запрещено, поговорим о том, насколько это выгодно.

Рефинансирование кредита

- Для кого: для тех, у кого есть кредит, оформленный несколько лет назад.

- Цель: платить банку меньше процентов.

Рефинансирование — это новый кредит, который оформляется для погашения старого. Если вы брали деньги пару лет назад, внимательно изучите рынок. Возможно, сейчас банки снизили ставки, так что есть вариант получить новый заём на выгодных условиях.

Это работает так: вы ищете кредиты с более низкой процентной ставкой в других банках, берёте новый заём, полностью гасите прежний и выплачиваете меньше процентов. Стратегия позволяет постепенно возвращать долг, но при этом иметь больше свободных денег на отпуск и приятные покупки.

Банк «Открытие» предлагает рефинансировать старый кредит на выгодных условиях: до пяти миллионов рублей под 8,5% годовых на первые 12 месяцев. Льготная ставка позволяет экономить: ведь система устроена так, что в первый год выплачиваются самые большие проценты. Со второго года величина взносов будет зависеть от размера займа и срока возврата. Сумма платежа определяется индивидуально. Кроме того, для оформления рефинансирования в «Открытии» не просят документы из другого банка.

Рефинансировать кредит

Платите больше минимального платежа

Главный и наиболее правильный способ снизить долг по кредиту перед банком – вносить платежи выше, чем минимальный.

Оформляя кредитку в банке вы узнаете, что вам нужно вносить 3 — 10% от суммы задолженности ежемесячно (в каждом финансовом учреждении свои условия кредитования). Однако никто вам не расскажет о том, что такая схема предполагает погашение задолженности в течение максимально возможного периода. Переплата процентов при таком способе внесения платежей будет наибольшая.

Поэтому, обязательно вносите всегда больше минимального платежа.

Каждый внесенный вами рубль, свыше минимального платежа на счет карточки, будет направлен на уменьшение суммы задолженности и начисленных процентов в дальнейшем.

Частые вопросы по теме

На банковских форумах очень популярны вопросы, как можно не выплачивать заем на законных основаниях и как жить с непогашенным кредитом. Уточнять такую информацию лучше у специалистов, поскольку условия потребительского кредитования чаще всего разные, и многие аспекты могут не совпадать. Однако существуют общие положения договоров. О них и пойдет речь далее.

Как разобраться с кредитом, если совсем нечем платить

К любой ситуации, которая не позволяет выплачивать задолженность, нужно подходить спокойно. Для начала необходимо проконсультироваться с представителями банка. Менеджеры каждый день имеют дело с подобными вопросами и лучше знают, как действовать дальше.

Кредитные каникулы, реструктуризация или рефинансирование, отсрочка — вариантов уменьшить кредитную нагрузку несколько. Разбираться с долгами нужно легально. Незаконные способы могут не только испортить репутацию заемщика, но и привести к уголовной ответственности за мошенничество.

Что делать, если должник очень болен или умер

Если сроки кредитования пришлись на период, в течение которого заемщик сильно болел или скончался, кредитные обязательства переходят к его наследникам. По закону родственники или другие наследники, вступившие в права наследования, являются приемниками долгов умершего.

Поэтому они обязаны погасить все ссуды и закрыть данный вопрос согласно кредитному договору. Причины, как не платить кредиты законно, предусматривают отказ от наследства. В таком случае платить по кредиту придется страховой компании.

Как действовать, если долг висит на жене или муже

В России чаще всего муж или жена должника привлекаются к выплатам по кредиту после судебного производства. Это происходит, когда исполнительная служба начинает опись имущества в счет погашения долга. Как правильно себя вести, и в каких случаях приставы могут забрать вещи, сказано в законодательстве.

Главное — это доказать, что кредит был потрачен не на общие нужды семьи, а на личные потребности заемщика. В этом случае ответчиком будет выступать лишь один из супругов, поэтому опись совместного имущества запрещена.

Могут ли взыскать долг с поручителя

Если соглашение кредитного договора предусматривает факт поручительства, долговые обязательства неблагонадежного заемщика перекладываются на поручителя. Он может договориться с банком, отсрочить срок возврата кредита или направить долги на рефинансирование. Однако избежать ответственности вряд ли удастся. Каким способом выплачивать заем, к каким банкам обратиться за помощью и где пересчитать ссуду, решает также поручитель.

Что будет, если не платить после суда

Самый оптимальный способ решить финансовые проблемы — это не доводить их до суда. Все советы юристов основываются на мирном урегулировании конфликта с кредитором. Если же заемщик отказывается гасить кредит, судебное разбирательство неминуемо. Суд обяжет клиента платить долг, наложит арест на имущество заемщика. В итоге ответчик выплатит все денежные средства за счет конфискованной недвижимости, автомобиля, электроники, бытовой техники — предметов, которые можно продать на банковском аукционе.

Столкнувшись с финансовыми трудностями, не стоит скрываться от кредитора. Более эффективной будет договоренность с банком об изменениях условий кредитования. Такой подход позволит постепенно рассчитаться с долгами, сохранить хорошую кредитную историю и надеяться на лояльность финансовых организаций в будущем.

Процесс перерасчёта

Процент на сумму кредита банк начисляет исходя из длительности временного периода, в который клиент использовал заёмные средства.

Получается, что заранее возвращённый долг может избавить кредитуемого от значительных переплат. Размер общей суммы, которую придётся вернуть, пересчитает банковский работник и сообщит итог клиенту.

Однако будет очень кстати приблизительно рассчитать эту сумму самостоятельно, чтобы получить верное представление о необходимом количестве средств.

Существует только 2 вида кредитных взносов:

- Аннуитетные. Это одинаковые взносы на протяжении всего времени действия договорных отношений. При этом большая часть выплат по процентной ставке вносится клиентом в начале срока использования заёмных средств.

- Дифференцированные. Взносы могут меняться ежемесячно, так как каждая последующая оплата стимулирует перерасчёт процентной доли займа.

В условиях первого вида взносов по кредиту досрочное погашение производить выгоднее на ранних этапах выплат.

Сокращение расходов

Если средств хватает либо на повседневные траты, либо на то, чтобы выплатить кредит, возможно, придется пересмотреть свой бюджет, например, отказаться на время от отпуска в жарких странах и посещения кафе и ресторанов.

Еще один вариант — переход на более скромную одежду, если позволяет дресс-код на работе.

Еще один вариант — переход на более скромную одежду, если позволяет дресс-код на работе.

Существенная статья расходов — покупка бытовой техники, мебели, иных вещей для дома. Если речь идет о том, как отдать кредит, если нет денег, лучше расставить приоритеты.

Испорченные отношения с банком сейчас — это невозможность получить деньги в долг в дальнейшем. Придется выбирать, что важнее, хорошая кредитная история или новый кухонный гарнитур или машина.

Не делайте просрочек по основной сумме долга

Важно, чтобы в процессе пользования кредитной картой вы не допускали просрочек. В банковских условиях и правилах использования продуктов всегда указывают «драконовские» штраф и пени, которые вам нужно внести при просрочке по кредитному платежу

По возможности вносите обязательный платеж заранее, не дожидаясь последнего дня месяца. В случае технических сбоев, средства все равно успеют зачислиться на счет кредитки своевременно

В банковских условиях и правилах использования продуктов всегда указывают «драконовские» штраф и пени, которые вам нужно внести при просрочке по кредитному платежу. По возможности вносите обязательный платеж заранее, не дожидаясь последнего дня месяца. В случае технических сбоев, средства все равно успеют зачислиться на счет кредитки своевременно.

Перед подписанием документов на оформление кредитной карты изучите какие санкции ожидают вас в случае просрочки по обязательному ежемесячному платежу.

Это интересно: Как делится квартира в ипотеке при разводе если есть дети: взгляд со всех сторон

Как погасить кредит досрочно

Человеку, намеревающемуся вернуть кредит раньше срока, следует учитывать параметры, прямо, и косвенно влияющие на порядок его погашения:

- сроки кредитования;

- разновидность ссуды;

- ставка;

- наличие/отсутствие страховки.

Немаловажно также, какими платежами вы ранее погашали задолженность, аннуитетными либо дифференцированными. Заемщик должен определить для себя, как погасить кредит досрочно, уменьшив долговое бремя, или сократив переплату (при частичном способе)

Экономически целесообразней и выгодней будет уменьшить срок кредитования. Необходимо посетить банк, чтобы предупредить его о своих планах.

Следует написать в 2 экземплярах соответствующее заявление, оно может рассматриваться в течение 3-5 дней, после чего кредитор изменяет график платежей. Нужно проконсультироваться с банковским работником насчет суммы, требуемой для погашения, учитывая плату за пользование займом. Лучше запросить у сотрудника справку, в которой отображается остаток долга по кредиту. Не совершайте процедуру по телефону или через онлайн-калькулятор.

Это не совсем надежно, собственные расчеты не всегда правильные, а ведь за недостатком даже 1 руб. ссуду не закроют. Прежде чем досрочно погасить кредит, обязательно хорошо изучите свой кредитный договор. На момент списания денег они уже должны быть внесены клиентом. В этот день снова придется явиться в кредитно-финансовое учреждение. Вам предложат разные способы оплаты: переводом на расчетный счет, посредством почтового отделения, терминала, перечислением денежных средств с карты и т.п.

Рекомендуется совершать погашение кредита досрочно через кассу наличными. По завершении попросите предъявить вам документ, свидетельствующий о закрытии кредитного договора. Сохраняйте всю документацию, включая чеки. Последний шаг – спустя пару месяцев узнать в БКИ информацию о себе, если ссуда погашена, она будет значиться как выплаченная. Этого можно и не делать.

Данная процедура проводится для уверенности в том, что перед банком вы исполнили долговые обязательства, а он, в свою очередь, засчитал досрочное погашение. Если при взятии кредита было залоговое обеспечение, не забудьте вывести имущество из-под бремени.

3) Как поступать, если нет финансов на оплату кредита.

Во-первых, вам нужно понять, в каком положении вы находитесь на данный момент. Если вы чувствуете, что ваше финансовое положение улучшиться, то можете занять денег у близких или же знакомых вам людей, для того чтобы вовремя оплатить долг банку. Это нужно для того, чтобы во время последующей оплаты, банк не засыпал вас огромными штрафами, и чтобы вы не портили статус своей кредитной истории в дальнейшем.

Если ситуация не изменилась, а кредит вырос, то немедленно идите в банк и договаривайтесь о кредитных каникулах, чтобы в-течении полугода оплачивать только проценты, одолженной сумы, без её уменьшения. Я считаю, что вы можете спокойно рассчитывать на уступку банковской организации, так как банк всегда заинтересован в выплате кредитов от своих должников.