Долгосрочные займы и кредиты на какой строке баланса

Содержание:

- Краткосрочный кредит

- Указание краткосрочных кредитов в отчетности предприятия

- Что такое краткосрочные кредиты?

- Этапы оформления сделки в МФО

- Этап 2. Учет расходов по займам и кредитам

- Долгосрочные займы на карту онлайн в России

- Как правильно составить отчетность?

- Перевод кредита из краткосрочного в долгосрочный проводки

- Сроки долгосрочных займов

- Этап 3. Возврат заемных средств

- Разновидности финансирования

- Категории процентных кредитов

Краткосрочный кредит

Краткосрочные кредиты банк выдает на создание и расширение сверхнормативных запасов, на заготовку с.

Краткосрочные кредиты выдаются сроком до 15 мес. Банку предоставлено право принимать вклады и выпускать свои облигации. Он производит все обычные операции коммерческих банков. Иностранцам может принадлежать не более 25 % акционерного капитала банка. Суданский народный банк развития создан в мае 1960 г.; на него возложено финансирование пром-сти и торговли. Промышленный банк Судана, начавший свою деятельность в авг 1962 г., финансирует инвестиции в промышленные предприятия, гарантирует иностранные инвестиции в пром-сть и предоставляет займы от 5 до 15 лет. Страховое дело полностью сосредоточено в руках иностранных компаний, тесно связанных с иностранными банками, преимущественно с Барклейс бэнк.

Краткосрочный кредит предоставляется на срок до одного года и обслуживает обращение производственных оборотных средств и фондов обращения. Долгосрочный кредит выдается на срок свыше одного года и обслуживает кругооборот основных производственных фондов.

Краткосрочные кредиты использовались в основном в первые послевоенные годы; в настоящее время их удельный вес незначителен.

Краткосрочные кредиты выдаются при условии их материального обеспечения. Выданные ссуды должны быть полностью обеспечены материальными ценностями, которыми располагает заемщик. Материальная обеспеченность кредита является залогом его возврата в установленный срок.

Краткосрочный кредит выдается на нужды текущей деятельности строительных предприятий и предоставляется, как правило, на срок до 1 года. Долгосрочный кредит используется на цели производственного или социального развития предприятия ( для собственного строительства и приобретения основных фондов, расширения и совершенствования строительного производства и Др.

Краткосрочный кредит выдается предприятиям, состоящим на хозяйственном расчете, имеющим самостоятельный баланс и наделенным собственными оборотными средствами. В общей сумме банковских кредитов его доля составляет три четверти. Для учета краткосрочных кредитов применяется синтетический счет Краткосрочных ссуд банка, по кредиту которого отражается их получение, а по дебету — погашение. К нему открываются субсчета по видам ссуд.

Краткосрочные кредиты представляют собой банковские кредиты с текущей про центиой ставкой 10 % и ежеквартальным начислением процентов.

Краткосрочный кредит обслуживает сферу оборотных средств, а долгосрочный — сферу создания основных средств.

Краткосрочный кредит выдается на нужды текущей деятельности строительных предприятий и предоставляется, как правило, на срок до 1 года. Долгосрочный кредит используется на цели производственного или социального развития предприятия ( для собственного строительства и приобретения основных фондов, расширения и совершенствования строительного производства и др.) и выдается на срок свыше 1 года.

Краткосрочные кредиты для выдачи денежных авансов колхозникам, рабочим, служащим и другим гражданам на приобретение инвентаря, материалов и средств малой механизации, необходимых для производства сельскохозяйственной продукции на договорной основе, предоставляются в размере 50 % суммы договора. По желанию граждан денежные авансы могут быть перечислены колхозам путем перевода через почту либо во вклады граждан в учреждениях Сбербанка.

Краткосрочные кредиты предоставляются предприятиям на коммерческой основе путем заключения с банками кредитных договоров на условиях их целевого использования, обеспеченности, срочности и платности в пределах кредитных ресурсов, мобилизуемых на местах, а также приобретаемых у других банков.

Краткосрочный кредит выдается банком на нужды текущей деятельности организации и предоставляется, как правило, на срок до 1 года.

Краткосрочный кредит выдается на нужды текущей деятельности организаций и представляется, как правило, на срок до 1 года. Долгосрочный кредит используется на цели производственного и социального развития организации ( для строительства и приобретения основных фондов, расширения и совершенствования производства и др.) и выдается на срок свыше одного года.

Краткосрочный кредит выдается банком предприятию на цели текущей деятельности по укрупненным объектам кредитования.

Указание краткосрочных кредитов в отчетности предприятия

Сегодня все коммерческие организации осуществляют свою деятельность за счет того, что им предоставляются долгосрочные, а также краткосрочные займы. Это необходимо для предприятий, иначе им просто не хватит средств для дальнейшего развития своего бизнеса, закупки товаров и своевременных расчетов по налоговым платежам и перед поставщиками.

Кредиты краткосрочного вида в бухгалтерском балансе предприятия относятся к ликвидным средствам. Данная строка баланса характеризует организацию, с точки зрения её отличной платежеспособности. Учет таких кредитов необходимо осуществлять, опираясь на законодательные документы органов власти. Это даст возможность юридическим организациям своевременно оплачивать задолженности и правильно сдавать ежегодную отчетность. Юридическое лицо, которое ежемесячно расплачивается по взятому займу, будет интересно не только кредитным учреждениям, но и инвесторам.

Что такое краткосрочные кредиты?

Денежные средства, выдаваемые клиентам на период до 1 года, называются краткосрочными займами. Клиент может получить деньги, предоставив в банк минимальный пакет документов. Ответ на такую заявку приходит за короткий период времени.

Этот вид кредитования считается самым востребованным. Всё потому, что сам размер кредита относительно небольшой и получить его можно в день обращения. Дополнительным преимуществом является возможность досрочного погашения займа в любой момент, без взимания комиссионных плат. Получить денежные средства от банка могут только те клиенты, которые имеют положительную кредитную историю в сторонних кредитных организациях.

Размер процентной ставки по краткосрочным кредитам

Каждый человек вправе решить самостоятельно, какой кредит ему нужен. Дело в том, что процентная ставка по кредитам на короткие сроки значительно выше, нежели по тем продукта, которые предоставляются на срок свыше 5 лет.

Заимодавцы отвечают на это тем, что любой кредит на короткий срок несет в себе больше рисков по его выплате. При данном оформлении кредитных средств банк не требует от заемщика полного пакета документов и гарантий. К тому же, взять деньги на короткий срок могут любые физические лица, требования для которых минимальны. От этого ставка по займу становится выше.

Виды краткосрочных кредитов

Есть много различных видов займов, предоставляемых на короткие сроки. Однако, наиболее известными из них являются:

- Овердрафт. Считается распространённым не только в России, но и за границей. Данный вид кредитования предусматривает заключение между сторонами специализированного договора. Клиент, оформивший овердрафт, вправе в пределах лимита уходить в минусы, то есть расходовать предоставленные банком средства. По таким кредитам ставка небольшая, а при систематическом пополнении банковского счёта проценты пересчитываются автоматически.

- Под обеспечение оборотных средств. Этот кредит доступен только для юридических лиц. Благодаря предоставленным средствам, организации способны решить свои трудности на выгодных условиях с минимальной переплатой.

- Кредитная карта. Она считается самым востребованным видом кредитования. Физическое лицо может оформить карту в день обращения. Исходя из интересов самого клиента и его уровня надежности, банк устанавливает определенный лимит кредитования на карте, которым он может пользоваться в течение 3-5 лет. При своевременной выплате всех ежемесячных платежей и поддержании хорошей кредитной истории, банк со временем увеличивает лимит средств на карте.

Почему нужно иметь кредитную карту?

На сегодняшний день расчёты наличными становятся неактуальными, поскольку многие из них осуществляется в электронном виде. Электронный способ оплаты используется не только при осуществлении серьезных денежных операций, но и в повседневной жизни. Каждый человек имеет возможность пользоваться кредитной картой в любом из магазинов, либо оплачивать различные услуги на дому.

Преимуществом является то, что в конце каждого месяца человек может проанализировать наибольшую статью своих расходов и принять меры по сокращению семейного бюджета. Вдобавок, любая карта защищена от мошеннических действий.

Этапы оформления сделки в МФО

Микрофинансовые учреждения выдают большие суммы мгновенно после проведения определённых этапов:

- предоставление клиентом минимального пакета документов;

- заполнение анкеты или заявки (онлайн) или в отделении;

- обсуждение ставок, условий кредитования, платежей;

- рассмотрение заявки в течение 5-20 минут;

- положительный или отрицательный ответ;

- выдача денежных средств наличными или перевод на карту.

Клиент и сотрудник МФО соблюдают эти пункты. В большинстве случаев ответ всегда положительный, исключения бывают редко. Люди часто сталкиваются с финансовыми трудностями, необходимо помогать в решении тех или иных проблем.

Этап 2. Учет расходов по займам и кредитам

Расходы по заемным средствам – это, прежде всего, проценты по ним. В отношении них помните три правила.

Правило 1. Начисление и выплаты процентов – разные операции. Даже если договором предусматривается разовое погашение по окончании срока кредитования, то начисление процентного расхода происходит ежемесячно. Так будет и в случаях, когда платеж кредитору производится раз в квартал или полугодие.

Причина: принцип начисления. В российской трактовке он называется допущение временной определенности фактов хозяйственной жизни. Отсылка к нему есть в п. 18 ПБУ 10/99. Суть сводится к следующему: расходы отражаются в том периоде, к которому они относятся, вне зависимости от их фактической оплаты. Минимальный отчетный период в бухучете – месяц (п. 48 ПБУ 4/99). Поэтому и привязка в отражении расходов производится к месяцу.

Послабление существует для организаций, которые ведут учет упрощенно (п. 4 и 5 ст. 6 Закона «О бухучете»). Они имеют право применять кассовый метод признания расходов, то есть отражать их на бухгалтерских счетах только после оплаты.

Правило 2. Проценты рассчитываются исходя из фактического количества дней, в которые организация пользовалась заемными средствами. Если в договоре не указано иное, то день получения в расчет не принимается, а день возврата, наоборот, учитывается.

Например, кредит или заем взят 15 февраля сроком на полгода. Для начисления процентов за февраль посчитайте все дни с 16 февраля по 28-е или 29-е включительно.

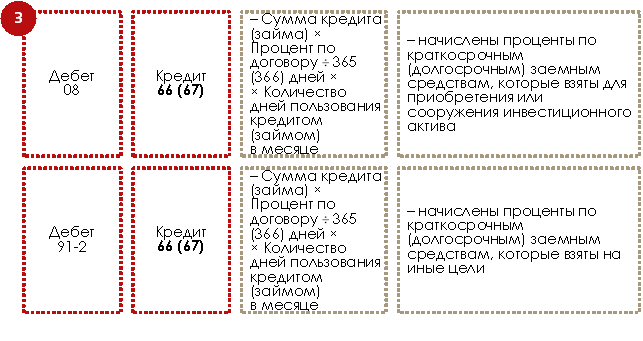

Правило 3. Формат проводок зависит от цели привлечения заемных средств. Причем крéдит будет в любом случае одним и тем же – 66 или 67. А дебет – различным.

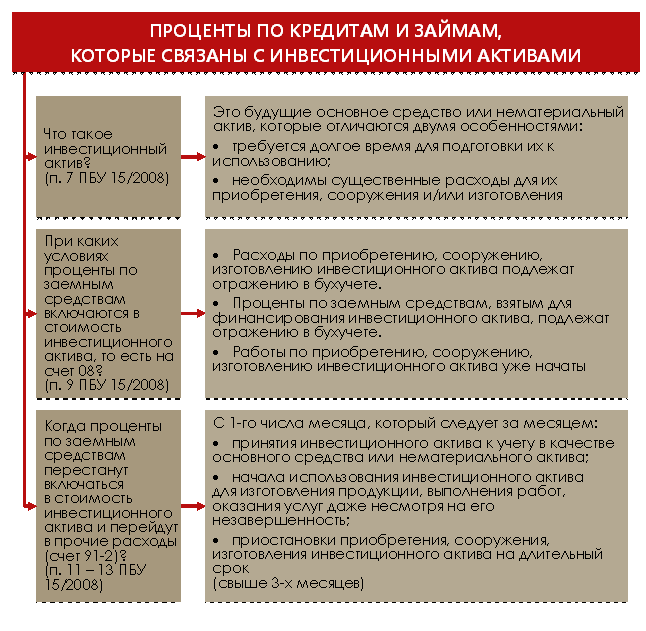

Если заемные средства взяты для приобретения инвестиционного актива, то проценты по ним увеличат стоимость последнего и попадут на счет 08. Это та самая ситуация, когда начисленные проценты не сразу попадают в расход, а сначала аккумулируются в капитальных затратах. Во всех остальных случаях они отражаются по дебету счета 91-2, то есть в прочей составляющей.

Те, кто применяют упрощенный подход к ведению бухучета, могут отойти от такого порядка. Им дано право признавать все проценты в составе прочих расходов без применения счета 08 (п. 7 ПБУ 15/2008 и письмо Минфина РФ от 20.02.2017 г. № 07-01-07/9681).

На рисунке 2 мы показали, что считается инвестиционным активом.

Рисунок 2. Особенности учета процентов по кредитам и займам, которые взяты для приобретения инвестиционного актива

Вот такими будут бухгалтерские записи.

Заметьте: характер заемных средств – денежный или неденежный – в вопросе признания процентного расхода ни на что не влияет. Бухгалтерские записи окажутся идентичными.

В момент погашения процентного долга закрывается задолженность по кредиту 66 или 67 и одновременно происходит денежный отток.

Примечание: * в статье мы не рассматриваем учет курсовых разниц по валютным кредитам и займам.

Сумма по этой записи не обязательно равняется расходу за один месяц. Если договором определен более долгий срок погашения, допустим, раз в квартал, то надо сложить все процентные начисления по кредиту 66 (67). Чтобы туда по ошибке не попала основная сумма долга, на названных счетах создается отдельный субсчет для процентов (п. 4 ПБУ 15/2008).

Например, учет кредитов и займов в «1СERP Управление предприятием» реализуется как раз по такому правилу. Открываются следующие субсчета к счетам 66 и 67:

- 01 и 03 для основной суммы рублевого кредита/займа;

- 02 и 04 для процентов по ним.

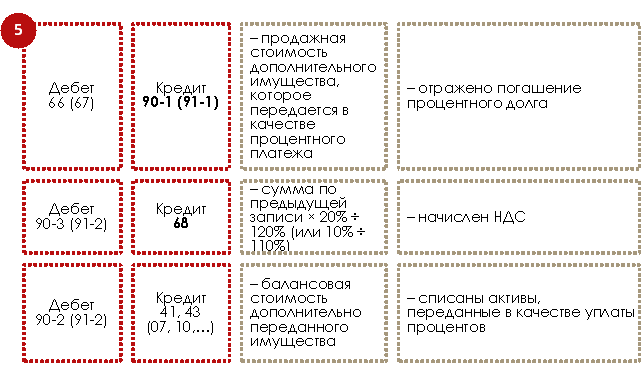

И еще важные моменты про НДС:

- если взаймы получены деньги или ценные бумаги, то обязанностей по НДС с процентных платежей у заемщика не возникнет;

- если заем имеет неденежную форму, но проценты платятся деньгами, объект налогообложения тоже не появится;

- если и заем, и проценты по нему носят неденежный характер, то заемщик обязан начислить НДС и выставить счет-фактуру в момент передачи дополнительных неденежных активов. Причина: такое дополнительно отданное имущество признается реализованным. При этом заимодавец получает право предъявить налог к вычету.

Бухгалтерские записи в последнем случае окажутся такими.

Долгосрочные займы на карту онлайн в России

Список 61 МФО, в которых можно оформить долгосрочные займы в России с ежемесячной оплатой и получить денежные средства на карту в режиме онлайн.

Преимуществом займов на длительный срок является то, что оформить данную услугу можно в круглосуточном режиме из любого региона России по интернету.

Получение денежных средств

Получить долгосрочные займы можно следующим образом:

- Наличными (в представительстве МФО или с курьерской доставкой);

- На карту одного из банков или карту МФО;

- На свой счет в банке;

- На один из электронных кошельков;

- Через систему Contact (наличные средства).

Все зависит от выбранной микрофинансовой организации и личных предпочтений конкретного заемщика.

Выгоды займов на длительный срок

Среди главных достоинств займов на долгосрочной основе стоит отметить такие:

- Возможность получения крупной суммы;

- Выдача займов под низкий процент;

- Минимум документации для оформления;

- Помесячное погашение любым удобным способом;

- Минимум требований касательно заемщиков;

- Оперативное подтверждение заявки и выдача займа;

- Самостоятельный выбор варианта получения требуемой суммы.

Условия получения

На долгосрочные займы можно рассчитывать при соблюдении таких критериев:

- Возраст от 18 лет;

- Наличие гражданства России;

- Регистрация и проживание в пределах РФ.

В качестве дополнительного требования может понадобиться подтверждение постоянного дохода. Также речь может идти о наличии авто или регистрации в одном из регионов присутствия выбранной МФО.

Сегодня займы в микрофинансовых компаниях обретают все большую востребованность. Ничего удивительного в этом нет. Ведь подобное кредитование выгодно выделяется на фоне иных продуктов оперативностью оформления. Да и подача заявки требует минимума усилий. А получить нужную сумму можно любым удобным для себя способом.

Погашение

Оплата долгосрочного займа производится ежемесячно или еженедельно. Погасить заем можно не выходя из дома, в личном кабинете на сайте организации, в которой вы его оформляли. Также вернуть заем можно с сайта платежной системы QIWI, через терминалы, банковским переводом, в салонах МТС или Связной. Более подробно о способах возврата доводится на официальных сайтах.

Досрочное погашение можно осуществить в любое время, при этом проценты будут начислены только за фактический срок пользования займом.

Как правильно составить отчетность?

Согласно приказу Минфина №66 от 02.07.2010 года, все задолженности и активы при учете в обязательном порядке подразделяют по сроку погашения.

В случае, когда долгосрочные займы по периоду своего погашения переходят в категорию краткосрочных, они должны оставаться на том же счету. Однако, в балансе их следует отображать уже в составе прочих краткосрочных задолженностей. Это правило распространяется и на процентные выплаты.

Особое внимание необходимо уделить начисленным, но еще не переведенным заимодавцу процентным выплатам. Здесь надо учесть срок выплаты

Если он не превышает календарного года (к примеру, договор кредитования предусматривает ежемесячное перечисление процентов), то эти выплаты вносят в состав краткосрочных обязательств.

Иными словами, сальдо счета 67 не всегда полностью вносят в состав долгосрочных выплат, а делят на основании конкретных обстоятельств.

Перевод кредита из краткосрочного в долгосрочный проводки

Организация-заемщик по истечении срока платежа обязана обеспечить перевод срочной задолженности в просроченную.Перевод срочной, краткосрочной и (или) долгосрочной задолженности по полученным займам и кредитам в просроченную производится организацией-заемщиком в день, следующий за днем, когда по условиям договора займа и (или) кредита заемщик должен был осуществить возврат основной суммы долга.

Однако при составлениибухгалтерской отчетности организациидолжны применять общие требованияп.19ПБУ 4/99. Этим пунктом установлено,что активы и обязательства представляютсякак краткосрочные, если срок обращения(погашения) по ним не более 12 месяцевпосле отчетной даты или продолжительностиоперационного цикла, если он превышает12 месяцев.

Кроме того, в статье приведены удобные таблицы с проводками. Прежде всего, нужно сказать, что кредиты можно разделить на краткосрочные и долгосрочные. Первые имеют срок действия менее 1 года, вторые более 1 года.

Погашение основной суммы обязательствапо полученному займу (кредиту) отражаетсяв бухгалтерском учете организацией-заемщикомкак уменьшение (погашение) кредиторскойзадолженности (п. 5. ПБУ 15/2008).

Каждый заемщик сам решает для себя, какой тип займа выбрать: краткосрочный или долгосрочный. И тот, и другой вариант обладает определенными преимуществами и недостатками. Подробнее узнать о том, что представляет собой краткосрочный займ, можно из данной статьи.

Организация получила в банке краткосрочный кредит в сумме 300 000 руб. под 12 % годовых на пополнение оборотных средств на срок 2 месяца. Проценты банку согласно договору начисляются и уплачиваются ежемесячно. По истечении срока договора задолженность перед банком по полученному кредиту была полностью погашена.

Кредитные деньги могут быть получены как в рублях, так и в иностранной валюте. В последнем случае для их отражения на бухгалтерском счете необходимо валюту переводить в рубли по курсу ЦБ РФ, действующую на дату получения денег – зачисление валюты на валютный счет. Счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, предназначен для учета пассива предприятия.

На практике именно краткосрочные кредиты и займы наиболее распространены. Организации берут их в кредитных организациях на временные нужды, в течение года возвращают.

Начнем с того, что для учета займов и кредитов предусмотрены специальные счета: счет 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». И нужно выбрать, какой из двух счетов использовать. Решение зависит от того, на какой срок получен заем.

Сроки долгосрочных займов

Долгосрочные займы выдаются на срок от двух лет, выплачиваются равными частями ежемесячно, подлежат рефинансированию. Такие микрокредиты могут выдавать только банковские организации, имеющие лицензию. Сумма при этом ограничивается только платежеспособностью клиента. Услугой пользуются как физические, так и юридические лица.

Есть ли какая-либо альтернатива банковскому кредиту? Как инвесторы, так и эмитенты могут воспользоваться возможностями фондового рынка или краудинвестинга. В первом случае эмитент может выпустить свои облигации или акции, во втором — собрать оборотные средства с помощью коллективного инвестирования.

Этап 3. Возврат заемных средств

Когда возвращаются деньги, то совершается бухгалтерская запись, прямо противоположная приведенной в первой схеме. Вот такая:

Ситуация усложнится в случае погашения неденежного обязательства. В этом случае опять появится НДС, так как теперь заемщик передает имущество в собственность заимодавца. Операция признается реализацией, значит, попадает под обложение данным налогом.

Схема бухгалтерских записей – аналогична пятой. Изменятся только формулировки.

Рассмотрим два примера.

Пример 1

17.02.2020 организация взяла кредит в банке сроком на три месяца. Сумма – 1 млн руб. Ставка – 12%. Цель – пополнение оборотных средств. По условиям кредитного договора проценты погашаются вместе с основной суммой долга по истечении срока кредитования.

|

Дата |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

|

17.02 |

51 |

66-01 |

1 000 000 |

Получен кредит на расчетный счет |

Выписка банка с расчетного счета |

|

29.02 |

91-2 |

66-02 |

3 934,43 |

Начислены проценты за февраль |

График платежей, бухгалтерская справка |

|

1 000 000 × 12% ÷ 366 дн. × 12 дн. |

|||||

|

31.03 |

91-2 |

66-02 |

10 163,93 |

Начислены проценты за март |

|

|

1 000 000 × 12% ÷ 366 дн. × 31 дн. |

|||||

|

30.04 |

91-2 |

66-02 |

9 836,07 |

Начислены проценты за апрель |

|

|

1 000 000 × 12% ÷ 366 дн. × 30 дн. |

|||||

|

16.05 |

91-2 |

66-02 |

5 245,90 |

Начислены проценты за май |

|

|

1 000 000 × 12% ÷ 366 дн. × 16 дн. |

|||||

|

66-02 |

51 |

29 180,33 |

Погашены проценты |

Выписка банка с расчетного счета |

|

|

3 934,43 + 10 163,93 + 9 836,07 + 5 245,90 |

|||||

|

66-01 |

51 |

1 000 000 |

Погашена основная сумма долга |

Пример 2

17.02.2020 организация получила неденежный заем в виде партии товаров. Стоимость товаров без НДС – 1 млн руб. Процент по займу – 12%. По условиям договора займа проценты выплачиваются деньгами на дату окончания каждого календарного месяца и в момент возврата имущества. Стороны договора – плательщики НДС. Ставка НДС по товарам данного вида – 20%.

|

Дата |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

|

17.02 |

41 |

66-01 |

1 000 000 |

Получен неденежный заем товарами |

Товарная накладная заимодавца, приходный ордер |

|

19 |

66-01 |

20 000 |

Отражен входной НДС от заимодавца |

Счет-фактура заимодавца |

|

|

1 000 000 × 20% |

|||||

|

68 |

19 |

20 000 |

НДС предъявлен к вычету |

Книга покупок |

|

|

29.02 |

91-2 |

66-02 |

4 013,11 |

Начислены проценты за февраль |

Бухгалтерская справка |

|

1 020 000 × 12% ÷ 366 дн. × 12 дн. |

|||||

|

66-02 |

51 |

4 013,11 |

Уплачены проценты за февраль |

Выписка банка с расчетного счета |

|

|

31.03 |

91-2 |

66-02 |

10 367,21 |

Начислены проценты за март |

Бухгалтерская справка |

|

1 020 000 × 12% ÷ 366 дн. × 31 дн. |

|||||

|

66-02 |

51 |

10 367,21 |

Уплачены проценты за март |

Выписка банка с расчетного счета |

|

|

30.04 |

91-2 |

66-02 |

10 032,79 |

Начислены проценты за апрель |

Бухгалтерская справка |

|

1 020 000 × 12% ÷ 366 дн. × 30 дн. |

|||||

|

66-02 |

51 |

10 032,79 |

Уплачены проценты за апрель |

Выписка банка с расчетного счета |

|

|

16.05 |

91-2 |

66-02 |

5 350,82 |

Начислены проценты за май |

Бухгалтерская справка |

|

1 020 000 × 12% ÷ 366 дн. × 16 дн. |

|||||

|

66-02 |

51 |

5 350,82 |

Уплачены проценты за май |

Выписка банка с расчетного счета |

|

|

66-01 |

90-1 |

1 020 000 |

Погашена основная сумма займа |

Товарная накладная заемщика |

|

|

90-3 |

68 |

20 000 |

Начислен НДС к уплате в бюджет |

Счет-фактура заемщика |

|

|

1 020 000 × 20% ÷ 120% |

|||||

|

90-2 |

41 |

Балансовая стоимость отданных товаров (в условии не приводилась) |

Возвращены товары в связи с истечением срока договора займа |

Товарная накладная заемщика |

|

|

Примечание. Для упрощения мы не привели операции по приобретению аналогичных товаров для целей погашения займа |

Разновидности финансирования

Условным образом, все долгосрочные кредиты делятся на:

- ипотеки;

- инвестиционные ссуды;

- займы на приобретение авто или рефинансирование всех действующих кредитов в других банках.

Рассмотрим каждый вид кредита отдельно:

- Кредит на приобретение жилья выдается на длительный срок — от 15 до 30 лет. Квартира или дом, приобретаемый в ипотеку, считается залоговым имуществом, пока клиент не рассчитается за кредит полностью.

- Инвестиционный долгосрочный займ предназначен для выдачи денежных средств на развитие бизнеса, осуществления больших партий закупок товаров и материалов для предприятий. Стоит отметить, что банковские структуры в этом направлении выдают минимальное количество кредитов. При положительном одобрении сотрудничества банков с такими компаниями, последние должны вести рентабельную деятельность. У таких компаний не должно быть проблем с законом. Также требуется наличие белой заработной платы и отсутствие задолженностей перед государственным бюджетом. Залоговым объектом может стать ликвидное имущество, автотранспортные средства и другое. Но юридическое лицо при оформлении такого займа несет значительные расходы на страховку и обслуживание счета.

- Займ, который выдается на покупку автомобиля, называется автокредит. Его могут получить физические лица в возрасте от 18 лет. При желании клиента приобрести автомобиль с автосалона, договор будет заключаться сроком на 10 лет. При данной ситуации заемщик обязан выплатить банку первоначальный взнос в размере, указанным тарифным планом. Приобретённый автомобиль будет являться залогом.

- В перечень долгосрочных кредитов также входит рефинансирование. Его сущность заключается в выдаче денежных средств клиенту на погашение кредитов в сторонних банках и микрокредитных организациях. Подобный кредит выдается сроком на 5 лет. При наличии обеспечения, срок кредитования может быть увеличен. По условиям рефинансирования, банковская организация самостоятельно перечисляет денежные средства во все сторонние банки с кредитного счёта клиента.

Все кредиты различаются между собой условиями и сроком. Займы, предоставляемые физическим лицам сроком менее 3 лет, не предусматривают жестких требований кредитования. По ним клиент может получить сумму до 100 000 рублей.

Если клиенту требуется большая сумма, то он может обратиться за выдачей долгосрочного кредита. В этом случае он предусматривает более жесткие требования выдачи, а также сбор всех необходимых документов и оплату страхования. При своевременном внесении оплаты по займу, физическое и юридическое лицо может рассчитывать на дальнейшее сотрудничество с банковской структурой на лояльных условиях.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора — Александр Малыгин

- Клиника «Апекс»: регистрация и возможности личного кабинета — 05.06.2021

- Управление учебным процессом edu.iro38.ru: вход в личный кабинет и функционал персонального профиля — 05.06.2021

- Финансовый университет: вход в личный кабинет, официальны сайт edu.fa.ru и возможности персонального профиля — 05.06.2021

Категории процентных кредитов

Получение любого кредита предполагает выплату банку основной суммы и процентов за пользование банковскими средствами. Размер процентов зависит от способа, которым определяется плата банку за распоряжения его денежными средствами.

Существующие виды кредитов с процентами делятся на:

- Ролловерный. Обычно назначается банками при выдаче долгосрочных кредитов, когда невозможно предугадать, каким будет финансовый рынок в течение следующих лет. Процент определяется в зависимости от рыночных колебаний. В этом случае для сокращения рисков до минимума банками применяется плавающая ставка.

- С фиксированной ставкой. Это самый популярный вид кредитования, так как на весь период его действия процент остаётся неизменным.

- Смешанный. Имеет признаки 2-х вышеперечисленных видов кредита. Применяются 2 ставки – основная (фиксированный процент) и динамичная (процент меняется согласно колебаниям на рынке).

- С фиксированным размером оплаты. В договоре сразу устанавливается определённая сумма, которую заёмщик обязан уплатить банку за ссуду.

Автор статьи: