Ипотека в москве от сбербанка

Содержание:

- Как сотрудникам Сбербанка взять ипотеку

- Ипотечный калькулятор Сбербанка онлайн

- Как рассчитать ипотечный кредит

- Требования Сбербанка к заемщику

- Контакты отдела ипотеки в Сбербанке

- Требование банка к недвижимости

- Кому банк одобрит минимальную сумму?

- Как подать заявку на ипотеку в рассрочку

- Как накопить?

- Что влияет на размер 1 взноса по ипотеки

- Как уменьшить процент по ипотеке

- О банке

- Альтернативы

- Программы ипотечного кредитования Сбербанка

- Cтавки и условия по ипотеке Сбербанка

- Оформление ипотечного кредита

- Список необходимых документов

- Альтернативные варианты приобретения квартиры без первоначального взноса

- Как проходит сделка по ипотеке с использованием банковской ячейки

- Зачем нужен и от чего зависит

Как сотрудникам Сбербанка взять ипотеку

Когда ипотека будет одобрена, можно приступать к выбору подходящей недвижимости. Ее нужно оценить в специализированной компании, а затем предоставить отчет об оценке в Сбербанк.

Теперь можно договариваться с продавцом жилья и проводить сделку. Для этого подготовьте договор купли-продажи и ипотечный договор, передайте их сотрудникам МФЦ, а после — кредитному менеджеру Сбербанка.

Сервис безопасных расчетов и электронная регистрация сделки

Для регистрации сделки не обязательно обращаться в Росреестр или МФЦ. Сбербанк предлагает подписать все документы в отделении с помощью ЭЦП и направить их в Росреестр в электронном виде. В этом случае выписку из ЕГРН и зарегистрированный договор купли-продажи вы получите по электронной почте.

Средства зачисляются на специальный счет Сбербанка и переводятся продавцу только после успешной регистрации недвижимости в качестве вашей собственности. Продавец при использовании сервиса также получает гарантию безопасности, так как вы не сможете забрать деньги со счета без согласия банка. Стоимость такой услуги составляет 2 000 р.

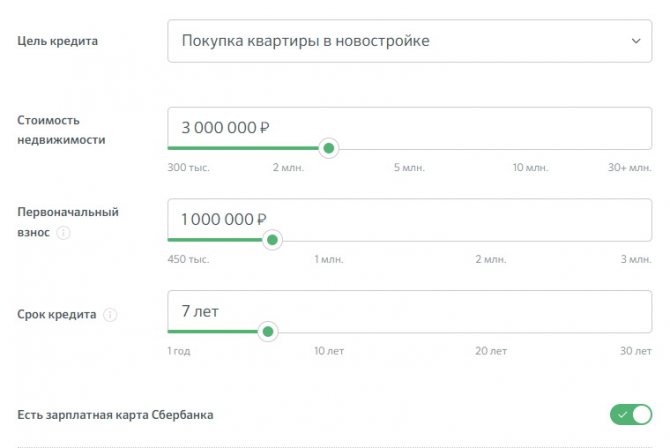

Ипотечный калькулятор Сбербанка онлайн

Чтобы клиенты Банка не тратили время, выбирая подходящие условие кредитования в офисе, для них предоставляется ипотечный калькулятор Сбербанка 2021 с первоначальным взносом. Для осуществления расчетов необходимо указать основные данные:

- Цель кредита;

- Общая стоимость объекта недвижимости;

- Размер первоначального взноса;

- Срок, в течение которого ипотека будет выплачена;

- Использование дополнительных сервисов и услуг;

- Участие в льготных программах.

После осуществления всех расчетов можно отправить онлайн-заявку на ипотеку. Это позволит получить предварительное одобрение и упростить процедуру оформления документации.

Как рассчитать ипотечный кредит

Для начала, необходимо определиться с типом приобретаемой недвижимости – новостройка, вторичное жилье, дом и прочее. Для каждой программы разработаны специальные условия ипотеки, и действуют индивидуальные процентные ставки. Срок кредитования обычно не превышает 30 лет, но в некоторых случаях он может быть и меньше. Если полученный результат равен 60% от дохода, то вполне реально оформить квартиру в ипотеку.

Ипотечный калькулятор позволит самостоятельно подобрать оптимальную кредитную программу в Сбербанке по сумме и другим параметрам. Если размер ежемесячного платежа покажется большим всегда можно увеличить срок, и уменьшить ежемесячную оплату.

Требования Сбербанка к заемщику

В зависимости от выбранной программы и условий предоставления ипотеки, банк предъявляет разные требования к соискателям.

Базовые критерии отбора:

- Наличие гражданства РФ и постоянной прописки на территории субъектов РФ.

- Возраст – от 21 года до 70 лет на момент последней выплаты платежа. При участии в льготных программах возрастной диапазон может меняться.

- Стаж работы не менее 6 месяцев на текущем месте. Общий трудовой – более 1 года.

- Уровень официального дохода соответствует требованиям. Он подтвержден справкой по форме банка или 2-НДФЛ.

- Клиент привлек созаемщиков или поручителей. Они повышают доверие кредитора, поскольку их доход также принимается к учету.

- Наличие собственных средств для первого взноса в размере 15–20 % от стоимости недвижимости.

Требования по льготной программе для молодых семей:

- площадь жилья на двоих – 42 м2, на троих – по 18 м2 на каждого;

- условия проживания не соответствуют санитарно-техническим нормам;

- семья находится в одной квартире с тяжелобольным человеком;

- соискателям до 35 лет.

При оформлении военной ипотеки клиент должен быть военнослужащим и участником НИС. Для получения кредита с материнским капиталом при рождении второго/третьего малыша необходимо оформить сертификат.

Контакты отдела ипотеки в Сбербанке

Операции по кредитованию совершаются в центрах ипотеки. Это специализированные офисы, которые занимаются исключительно ипотечными программами. Филиалы центров располагаются по всей стране, поэтому вы легко найдете подобное отделение в вашем городе. Их адреса можно увидеть на сайте банка.

В каждом ипотечном центре осуществляется бесплатная консультация по всем вопросам. Здесь оформляются заявки на кредит, подбираются варианты недвижимости, сумма, срок, проценты и другие параметры ипотеки. Центры сопровождают клиентов с момента обращения до полного оформления кредита.

Кроме этого, ответы на интересующие вопросы можно получить, позвонив по номерам телефонов горячей линии:

- 8 (800)555-55-50 – с любых телефонов.

- 900 – для моб. телефонов.

- +7 (495)500-55-50 – для звонков с любой страны мира.

Требование банка к недвижимости

Одобрение объекта по ипотеке Сбербанка зависит от отчета оценщика. При несоответствии имущества хотя бы одному из требований к объекту недвижимости для ипотеки, кредитор имеет право на законных основаниях отказать заемщику в оформлении.

Готовое жилье

Банк предъявляет следующие требования при покупке квартиры:

- Недвижимость должна находиться в благополучном районе с отличной транспортной развязкой. Ценятся квартиры в центре города.

- Строение не должно быть старше 1955 года для провинциальных городов и 1970 года для Москвы.

- Допустимый износ здания – до 70 % от общего срока пользования. Уточнить показатель можно в Росреестре или БТИ.

- В жилом помещении расположение дверей и окон должно соответствовать официальному плану, в каждой комнате должны иметься батареи, а санузел и кухня должны быть оснащены вентиляцией и холодной водой.

- Не рассматриваются здания, сконструированные из гниющих и горючих материалов.

- Все перепланировки и изменения должны быть зафиксированы в районном управлении архитектуры.

Не кредитуются следующие объекты:

- жилье под обременением, арестом или с неоплаченными коммунальными долгами;

- здания с деревянными перекрытиями;

- дома, предназначенные для реконструкции;

- квартиры в аварийных домах или подлежащих сносу;

- хрущевки, выполненные из блоков или панелей;

- помещения, расположенные на цокольном/первом/последнем этаже;

- малосемейки, общежития, коммуналки.

Данные требования не актуальны при оформлении ипотеки на частный дом.

Ипотека на стройку

До получения положительного решения по ипотеке на строительство дома, необходимо ознакомиться с условиями данной программы. Сбербанк предъявляет жесткие требования к территории под постройку:

- Он относится к категории земель для индивидуального жилищного строительства, ведения подсобного хозяйства.

- Участок не находится в залоге.

- Земля, при наличии на ней построек, зарегистрирована в БТИ как “незавершенное строительство”.

- Все собственники выступают в качестве залогодателей.

Банк контролирует строительство на каждом этапе, поэтому конкретные требования к зданию предъявляются на этапе проектирования.

Кому банк одобрит минимальную сумму?

Чаще всего только минимальную сумму по ипотеке банки одобряют при небольшом среднемесячном доходе, а также людям старшего поколения. В предпенсионном возрасте вы не сможете рассчитывать на большую сумму кредита из-за действующих ограничений по возрасту, а также повышенных рисков потери дохода (из-за увольнения, по состоянию здоровья и т. д.).

Еще одной причиной одобрения лишь минимальной суммы кредита может стать отсутствие кредитной истории или наличие в ней данных о длительных просрочках.

Транскапиталбанк

от 7,99% ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее Росбанк

от 7,39% ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее Альфа-Банк

от 6,5% ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее

Как подать заявку на ипотеку в рассрочку

Гражданин может по своему усмотрению выбрать 1 из 2 возможных способов отправки заявки и документов:

Удобнее всего кредитоваться через ДомКлик. Там можно заполнить заявку в электронном виде, сразу же отправить ее на рассмотрение в банк, без необходимости личного визита в отделение, а затем получить предварительное одобрение и даже загрузить электронные образы всех необходимых документов. Явиться в банк придется только для подписания ипотечного договора.

Через ДомКлик, не выходя из дома, также можно:

- осуществить предварительный расчет ежемесячного платежа на онлайн-калькуляторе;

- подобрать строящийся объект недвижимости из числа аккредитованных и согласовать его покупку с банком;

- приобрести полис страхования жизни и здоровья.

Как накопить?

Такая ситуация вызывает понятный вопрос, как же накопить на первый взнос? Эксперты по кредитованию считают, что следует попробовать откладывать 40% от своей заработной платы ежемесячно – это позволит и накопить, и в то же время смоделировать будущую ситуацию, когда вам придётся выплачивать заём. Именно такой процент считается оптимальным, хотя много будет зависеть от конкретной суммы доходов семьи – если она, к примеру, составляет 150 000, то вряд ли вам придётся тратить ежемесячно такой большой процент от дохода, в то же время накопить, что естественно, будет куда проще.

Но при среднем доходе именно эта цифра будет оптимальной – так, если доход семьи составляет 70 000, то можно попробовать откладывать каждый месяц 28-30 тысяч – примерно такую сумму затем придётся выплачивать за ипотеку. Вы сможете прочувствовать, насколько удобно будет затем делать эти платежи год за годом, и лишний раз подумать о том, хотите ли брать ипотеку. Если да, то через пару лет такого накопления на ваших счетах образуется сумма, как раз достаточная для первого взноса по ипотеке в случае, если квартира стоит в пределах 3-3,5 миллионов. А если на них уже что-то было, то ещё лучше – можно внести больше и сэкономить на процентах.

Что влияет на размер 1 взноса по ипотеки

Анализируя заявку клиента, финансовая организация принимает во внимание следующие особенности:

- является ли претендент на получение денежных средств зарплатным клиентом организации;

- использует ли лицо другие услуги компании;

- какую программу человек выбрал для получения жилищного кредита;

- желаемый срок закрытия обязательств;

- состояние кредитной истории.

Присутствие просрочек в прошлом и испорченная кредитная история снизит вероятность вынесения положительного решения. Исправить ситуацию позволяет увеличение размера первоначального взноса. Он будет существенно выше установленного минимума. Это позволит повысить шанс на одобрение заявки.

Лидирующим банком на российском рынке ипотечного кредитования считается Сбербанк. Компания позволяет взять деньги в долг даже без внесения стартового платежа, Однако услуга связана с обеспечением других гарантий возврата денежных средств. Дополнительно ставка будет существенно выше.

Если собственные денежные средства для предоставления первоначального взноса отсутствуют, можно взять потребительский кредит. Это позволит рассчитывать на более выгодную процентную ставку и повысит вероятность одобрения заявки. Рассчитать примерный размер платежей удастся при помощи официального сайта организации. Необходимо воспользоваться кредитным калькулятором

Чтобы взять выгодный потребительский кредит, примите во внимание следующие советы

Факторы, влияющие на размер первоначального взноса

Как уменьшить процент по ипотеке

По большинству программ предусмотрен свой процентный диапазон, в пределах которого можно двигаться в сторону минимальной или максимальной ставки. Преимущество состоит в том, что сам кредитуемый может таким образом влиять на корректировку ставки, уменьшая ее до самой минимальной планки.

Классификация скидок от Сбербанка для достижения минимального объема платежей:

- владение зарплатным карточным носителем или подтверждение достатка справками;

- электронная регистрация прав на имущество при содействии специалиста Сбербанка (его сообщение с Росреестром);

- дополнительное страхование жизни и здоровья (наряду с обязательным страхованием дома от несчастного случая);

- использование ДомКлик и т. д.

Сбербанк единолично определяет как допустимые для себя базовые интервалы, так и комплекс скидок, действующих на ставку по той или иной ипотеке. По некоторым из них перечень минимальный, а по другим значителен, отчего уменьшает ставку на несколько единиц. При любом раскладе перешагнуть за указанный максимальный или минимальный порог не получится.

О банке

Сбербанк является старейшим банком России, был основан еще в 1841 году. Компания является собственностью ЦБ РФ, поэтому правительство страны заинтересовано в стабильном функционировании и бесперебойной работы банка, поэтому оказывает ему всяческую поддержку. Современный сбербанк России располагает более 16 тысяч подразделений во всех субъектах страны. Услуги банка достаточно обширны, причём получить любую их них можно дистанционно.

Компания постоянно совершенствуется, в целях повышения качества предоставляемых услуг. В 2021 году этот банк практически не похож на тот, что был раньше – нет долгих очередей, а многие услуги доступны, не выходя из дома.

Оформление кредита на недвижимость является популярным продуктом. Оформлять её могут как действующие, так и новые клиенты банка. Срок рассмотрения ипотеки обычно не превышает 3 рабочих дня, о полученном результате заёмщик будет моментально оповещен. Возможен самостоятельный расчёт ипотеки на кредитном калькуляторе, в Сбербанке для физических лиц такая услуга предоставляется бесплатно.

Программы

Рассмотрим банковские ипотечные программы Сбера:

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; + 0,3% при отказе от электронной регистрации; Акция молодая семья — базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

| Строительство жилого дома | до 75% от стоимости залога | 9,3 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 8,5 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 788 | 8,4 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации; + 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 8,5 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки, + 1% при отказе от страхования жизни |

| Сельская ипотека | Регионы до 3 млн. ЛО и Дальний восток до 5 млн. Москва, МО и Санкт Петербург не работают | 2,7 | 25 | 15 | Временно приостановлена |

Альтернативы

Кредитование клиентов, желающих взять минимальную сумму ипотеки, нередко не слишком выгодно для банка из-за сложности оформления, поэтому установлены такие ограничения, как в том же Сбербанке, где по большей части ипотечных кредитов нельзя взять менее 300 000 рублей. Но что предпринять, если нужна сумма ниже этого минимума? Можно посмотреть предложения других банков и отыскать среди них нужный, а можно обратиться к другим предложениям в Сбере, а именно – взять потребительский кредит.

Потребительский кредит

Минимальная сумма потребительского кредита – 15 000 рублей. Срок – от трёх месяцев.

Да, процентная ставка окажется выше – от 12,9% при привлечении поручителя и от 13,9% без него. Однако оформить договор будет проще, и дополнительных выплат при этом придётся сделать меньше. Так что стоит посчитать, какой вариант в итоге окажется выгоднее.

Можно взять кредит даже без подтверждения доходов, а оформят его в течение нескольких суток. Потому, если нужно добавить довольно скромную сумму, и при этом не хочется копить, вполне можно воспользоваться этим вариантом, и затем выплатить кредит в считаные месяцы.

Накопление

Если же вы готовы ещё немного подождать, то лучше накопить самостоятельно, ведь не хватает именно небольшой суммы. Зачем же делать её больше, беря в долг? Конечно, этот вариант подходит тем, у кого вопрос жилья стоит не столь остро, можно открыть вклад, и вместо того, чтобы платить проценты по кредиту, наоборот, получать их. Другое дело, если снимать квартиру приходится за большую сумму, и в итоге выгоднее было бы форсировать процесс покупки. Но если выгоднее ещё подождать, то стоит потерпеть, раз уж большая часть пути пройдена и осталось накопить немного.

Оплата взноса

Если ждать нельзя, потому что нашёлся выгодный, но срочный вариант, и у вас не хватает буквально сотни-другой тысяч, то можно пойти другим путём – взять сумму, которую готов предоставить банк, пусть она и больше требуемой, внести максимально возможный первый взнос. После чего уже оформить договор и получить, наконец, квартиру. А затем при помощи сохранённых собственных сбережений досрочно погасить ипотеку – по закону, в первый месяц заёмщику позволено вносить любую сумму, не предупреждая кредитора, и она пойдёт на погашение долга. Так сумма долга будет уменьшена, и проценты начисляются уже на меньшую.

Программы ипотечного кредитования Сбербанка

На сегодняшний день Сбербанк предлагает большой выбор ипотечных программ, каждая из которых направлена на снижение кредитной ставки для различных слоев населения. Важным моментом в ипотечном кредитовании является выбор способа погашения кредита. Существует аннуитетный и дифференцированный способ. В первом случае долг будет распределен на весь платежный период в равных частях. Во втором случае сумма долга и процентов будет постепенно снижаться, что выгодно в том случае, если планируется досрочное погашение ипотечного кредита. Также клиентам Сбербанка будет сделан дополнительный бонус в виде выгодных процентных ставок кредитования или подбора удобного срока кредитования.

Ипотечные программы

- Ипотека Сбербанка на приобретение готового жилья

- Ипотека Сбербанка на приобретение строящегося жилья

- Ипотека Сбербанка на строительство жилого дома

- Ипотека Сбербанка на покупку загородной недвижимости

- «Нецелевой» ипотечный кредит под залог недвижимости

- Рефинансирование ипотеки и других кредитов в Сбербанке

- Ипотека Сбербанка для военнослужащих «Военная ипотека»

- Ипотека Сбербанка с господдержкой для семей с детьми

- Ипотека Сбербанка плюс материнский капитал

- Ипотека Сбербанка на покупку гаража или машино-место

- Ипотека по программе «Приобретение готового жилья в Москве»

Cтавки и условия по ипотеке Сбербанка

ОСНОВНЫЕ УСЛОВИЯ ПО ИПОТЕКЕ

- Процентная ставка по ипотеке: от 5,0% до 11,2%

- Сумма ипотеки: от 300’000 до 30’000’000 рублей

- Срок ипотечного кредита: от 1 года до 30 лет

| Требования к заемщикам | |

|---|---|

| Возраст на момент предоставления займа: | не менее 21 года |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев |

*Работающим пенсионерам, получающих пенсию на счет в Сбербанке, стаж работы не менее 3 мес., на текущем месте работы, при общем трудовом стаже не менее 6 месяцев за последние 5 лет. **Клиентам, не получающих зарплату на счёт в Сбербанке, рабочий стаж не менее 6 месяцев на текущем месте работы, при общем трудовом стаже не менее 1 года за последние 5 лет.

| Основные документы для подачи заявки | |

|---|---|

| Гражданский паспорт | Паспорт гражданина РФ с отметкой о регистрации* |

| Справка по форме «2-НДФЛ» | Документ, подтверждающий финансовое состояние |

| Копия трудовой книжки | Документ, подтверждающий трудовую занятость |

*Допускается наличие временной регистрации, при этом дополнительно представляется документ, подтверждающий регистрацию по месту пребывания.

Оформление ипотечного кредита

На сегодняшний день автоматизация услуг и электронное обеспечение функционала Сбербанка позволяют оформлять ипотеку через интернет-пространство при помощи двух сайтов, работающих по этому вопросу: основной по всем услугам и специализирующийся на сопровождении кредитных операций.

Заявление на ипотеку

Заявление представлено в качестве анкеты-опросника, где обратившемуся требуется предоставить правдивую информацию о себе, а также о возможном залоге и добавляемых фигурантах (созаемщики, поручители). Сведения анализируются кредитным специалистом Сбербанка для удостоверения благонадежности кредитоплательщика.

Список необходимых документов

Для рассмотрения заявки нужно подать в банк такие бумаги:

- Бланк заявления.

- Паспорт РФ.

- Второй личный документ. Например, водительское удостоверение.

- Справку 2-НДФЛ или справку по форме банка, подтверждающую сумму постоянных доходов.

Анкета клиента

Образец бланка заявления и пример заполненной анкеты можно скачать на сайте Сбербанка. Это документ, в котором вы указываете персональную информацию, а также даете ответы на вопросы, влияющие на одобрение заявки.

Для повышения вероятности одобрения ипотеки нужно правильно составить документ с учетом следующих требований:

- Указывайте о себе только объективную информацию.

- Заполняйте все поля. Полупустые бланки банк не рассматривает.

- В пункте о сумме ипотеки можно отобразить максимальную желаемую величину, поскольку в банке могут уменьшить ее размер.

- После заполнения внимательно проверьте правильность внесенных данных. Вся информация должна быть указана без опечаток и грамматических ошибок.

Альтернативные варианты приобретения квартиры без первоначального взноса

Из вышесказанного видно, что отказаться от первоначальных затрат при оформлении ипотеки не получится. Приходится искать источники средств, за счет которых можно решить проблему. По сути, придется оформлять ипотеку со стандартным или льготным первоначальным взносом. Только собственные средства останутся неприкосновенными. И речь идет не о том, чтобы занять деньги у друзей и родственников. Уж лучше взять потребительский кредит, и полученными деньгами погасить первоначальный транш.

Завышение стоимости жилья перед Сбербанком

Суть метода сводится к следующему. Продавец предоставляет нотариально заверенную расписку, из которой следует, что покупатель оплачивает, скажем, пятую часть суммы напрямую. Банку остается только предоставить ипотеку без учета первоначального взноса. При этом могут быть проблемы следующего характера:

- При оформлении ипотеки на квартиры в новостройках Сбербанк никаких расписок не примет, особенно если вариант подобран на сайте DomKlik.

- Банк перепроверит данные, и если расхождение слишком велико, вероятнее всего последует отказ и запись в кредитную историю, что нехорошо скажется в дальнейшем.

- Продавцы неохотно идут на это, так как покупатель вправе потребовать отказаться от сделки и вернуть «виртуальный» платеж, ведь расписка – юридический документ.

Помните, что прибегая к подобным действиям, вы рискуете попасть в «черный список» Сбербанка, который вправе в принципе отказаться обслуживать клиента, если посчитает действия незаконными, граничащими с мошенничеством.

Потребительский кредит

Еще один выход – оформить заем, а деньги пустить на первоначальную выплату по ипотеке. Условия потребительского кредита такие:

- Молодежь и пенсионеры возвращают деньги в течение пяти лет.

- Процентная ставка варьируется в пределах 11,9-13,0% годовых.

- Максимальная сумма для первоначального взноса – 3 млн. рублей.

Следуя такому пути, помните, что слишком большая задолженность по потребительской ссуде может стать причиной отказа в предоставлении ипотеки. Внимательно произведите расчеты, пользуясь кредитным калькулятором, соизмеряйте доход и затратами, которые придется нести по ипотеке и кредиту после погашения первоначального платежа.

Акции от агентства недвижимости или застройщика

Здесь необходимо уточнить. Если речь идет об акциях, как о ценных бумагах, держатель справе их продать и оплатить первоначальный взнос, или предоставить их в качестве залога. Но в большинстве случаев заемщиков интересуют проводимые акции как мероприятия. Если на протяжении времени мониторить рынок недвижимости, нетрудно найти застройщика, который предлагает в течение определенного периода приобрести квартиру в ипотеку без первоначального взноса. Главное, чтобы на этот момент все необходимые документы были подготовлены.

Займ от агентства недвижимости или застройщика

Зачастую предоставление заемных средств сопровождается завышением цены недвижимости. Агенство таким способом привлекает клиентов, и процедура абсолютно законна. Условия оговариваются индивидуально. Возможно, агент действительно ссудит сумму, необходимую для погашения первоначальных расходов, связанных с оформлением ипотеки на квартиру или дом, который он же и перепродает. Главное, что необходимо сделать в случае с завышением стоимости – уничтожить расписки и договор займа.

Как проходит сделка по ипотеке с использованием банковской ячейки

Банк не устанавливает определенных правил на получение ипотеки на покупку квартиры с использованием банковской ячейки

Важно, чтобы первоначальный взнос и кредитные средства было заложены в сейф до момента государственной регистрации сделки. Только после получения свидетельства на квартиру, ячейку открывают и выдают деньги под расписку

Оформление ипотеки – процедура, подразумевающая прохождение восьми основных стадий. Изначально необходимо подобрать выгодную ипотечную программу, собрать первичный пакет документов, найти объект недвижимости и подать заявку. После получения одобрения по анкете и залогу, заемщик начинает процедуру оформления сделки: подписывает договор купли-продажи, ипотечный контракт, подбирает страховую компанию. Только после регистрации ипотеки и права собственности, заемщик становится владельцем квартиры, обремененной ипотекой.

Зачем нужен и от чего зависит

Первоначальный взнос (down payment) — это часть цены приобретаемого в кредит имущества, которая должна быть покупателем уплачена немедленно. Размер первоначального взноса по ипотеке в Сбербанке указывается не в фиксированных суммах, а в процентах к стоимости покупаемого объекта.

С позиции Сберегательного банка частичная оплата кредитуемого объекта необходима:

- для получения прибыли при любых обстоятельствах;

- подтверждения платежеспособности клиента;

- сокращения собственных рисков;

- повышения ликвидности залогового объекта — его можно быстро продать, сбросив цену на часть суммы взноса.

Звучит парадоксально, но первичный взнос выгоден и заемщику:

- Позволяет снижать процентную ставку по ипотечной ссуде. В открытой оферте банк указывает минимальную ставку по кредиту, в том числе и по ипотеке. Получить ее очень сложно, но возможно. Одной из причин, позволяющей минимально снизить оплату за ипотечную ссуду, является сумма оплаты за жильё самим заемщиком. Если она превысит на 30% первоначальную цену, минимальная ставка по ипотеке гарантирована;

- Уменьшает величину страховых взносов, а чем больше взнос, тем меньшую сумму кредита необходимо страховать;

- Дает возможность, при оплате 50% стоимости жилья, получить ипотечный заем всего по двум документам;

- Гарантирует выделение кредитных средств даже с плохой кредитной историей, при начальном взносе более 30%;

- Сокращает общие потери семейного бюджета на оплату процентов и страховых выплат.

Как видим, внесение предоплаты идет на пользу и кредитору, и дебитору.

Заинтересовать кредитора, в данном случае Сбербанк, потенциальный заемщик может:

- высоким уровнем дохода, что подтверждается соответствующими документами;

- запрашиваемой суммой займа;

- сроком ипотечного кредитования;

- наличием депозита в банке или получение через него заработной платы;

- наличием ликвидного залогового имущества;

- положительной кредитной историей;

- полнотой пакета представленных бумаг.

Каждый приведенный выше пункт в той или иной степени влияет на величину процентной ставки по займу и величине первичного взноса.