Калькулятор вклада с капитализацией, пополнением, частичным снятием, пролонгацией

Содержание:

- Калькулятор вкладов с пополнениями и частичными снятиями

- Профессиональные калькуляторы вкладов

- Виды депозитов

- Популярные вопросы по вкладам Сбербанка?

- Налог на вклад

- Налог с дохода от вкладов

- Калькулятор вкладов онлайн — расчет вкладов со множеством параметров.

- Расчет процентов по вкладу: калькулятор

- Инвестирование в ценные бумаги

- Перенос дней начисления процентов

- Расчет сложных процентов по вкладу

- Какие процентные ставки по вкладам в Сбербанке?

- Пролонгация вклада

- Точный расчет

- Эффективная процентная ставка по вкладу

- Стоит ли открывать депозит

- Проценты по вкладу и инфляция

- Расчет вкладов, позволяющих делать пополнения и снятия

- Расчет вклада с капитализацией процентов в Excel

- Онлайн-калькулятор доходности вкладов

- Расчет процентов по вкладу: формула

- Плавающая и фиксированная процентная ставка

- Налог на доход по вкладам

Калькулятор вкладов с пополнениями и частичными снятиями

Если в вашем депозитном договоре была прописана возможность пополнения, и вы ею воспользовались в течение срока вклада, то в графе калькулятора «Пополнения вклада» необходимо добавить столько строк, сколько пополнений было сделано вами. В каждой строке нужно указать сумму и дату пополнения.

Аналогично в графе «Частичные снятия» указываются данные о снятиях, которые вы совершили. В случае частичных снятий с депозита, на котором не происходит капитализация процентов (а происходит начисление процентов на отдельный, например, текущий счет) нужно выбрать с какого именно счета снимаются деньги. Если в депозитном договоре прописана сумма неснижаемого остатка, то при ее указании в калькуляторе будет происходить дополнительная проверка на то, что очередное снятие не приведет к чрезмерному уменьшению остатка на счете.

Профессиональные калькуляторы вкладов

Мы рекомендуем скачать себе на телефон профессиональные мобильные калькуляторы вкладов.

Ниже представлены 2 калькулятора вкладов, которые можно установить на свой телефон. После их установки не нужен Excel. Да и расчёт получается точнее, т.к. есть учёт курсов валют и ключевой ставки ЦБ.

Бесплатный калькулятор вкладов для Windows 10

- Точный расчет вклада любого банка РФ

- Учет пополнений и снятий

- Возможность посчитать несколько вкладов

- Абсолютно бесплатен

- Понятная и подробная статистика

- Возможность учесть фиксированную и плавающую ставку, неснижаемый остаток, макс. дату пополнения

Банковский калькулятор вкладов для Андроид

- Подходит для расчета вкладов любого банка: Тинькофф, Сбербанка, ВТБ, МКБ

- Учитывает при расчете налоги и ставку рефинансирования

- Есть возможность задать пополнения и снятия

- Удобный график выплат и возможность посмотреть ваш доход на сегодня

- Возможность учитывать несколько вкладов и знать сколько денег всего

Виды депозитов

Банки предлагают несколько видов депозитных программ, которые учитывают такие основные параметры: сумма вклада, его срок и условия снятия денег со счета. В зависимости от потребностей клиента можно выбрать оптимальный вариант, например, накопить средства, обеспечить их безопасность, увеличить сумму.

Несмотря на большое количество банковских учреждений, условия размещения и виды депозитов мало чем отличаются, основное различие заключается в процентных ставках. Депозитный калькулятор поможет провести сравнение.

Расчетные вклады

Этот вид депозита подойдет тем клиентам, которые не могут точно спрогнозировать, когда именно им понадобятся деньги – завтра, через месяц или через год. Его принцип действия заключается в том, что в договоре предварительно указывается минимальная сумма, которая должна оставаться на счету.

Все, что свыше минималки находится в распоряжении клиента и он может снимать столько денег, сколько сочтет нужным. При этом проценты не сгорают, просто они начисляются на ту сумму, которая есть на счету.

Есть отдельная программа, которая предусматривает не только снятие, но и пополнения такого счета. Более конкретную информацию можно получить в самом банке.

До востребования

Этот вид назначается после того, как заканчивает свое действие договор по основному вкладу. Суть его заключается в том, что по истечении договорного срока клиент может в любой момент забрать все свои сбережения, но банк не знает, когда именно это произойдет. В этом случае деньги остаются в банке под минимальный процент 0,1 (если договором не предусмотрены другие условия).

Срочные вклады

Как следует из названия, это вложения средств на указанный в договоре срок. Чаще всего от 6 до 24 месяцев, но можно от месяца до трех лет. Ставки здесь в среднем от 5 до 7 процентов. Выбирая такой вид депозита, клиент обязуется не снимать деньги до истечения указанного срока. Если они понадобятся раньше, то проценты, которые накопились списываются, но не все, а, как правило, до уровня депозита «До востребования».

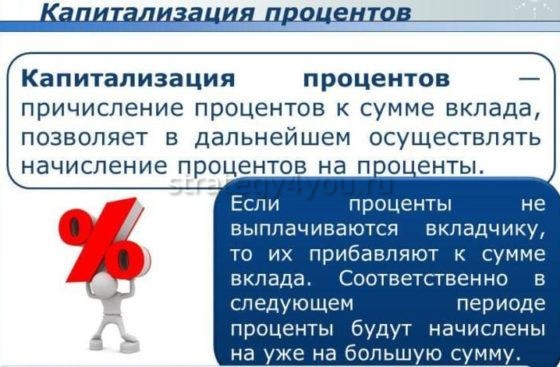

Депозит с капитализацией

Один из — самых востребованных депозитных вкладов. Его преимуществом является возможность увеличения основного капитала за счет начисленных процентов. На практике это происходит так:

- Банк начисляет проценты за определенный промежуток времени и если клиент их не снимает, то они автоматически прибавляются к основной сумме вклада, таким образом увеличивая его.

- Дальше проценты считаются с новой (большей) суммы.

Накопительные

Характерной особенностью этой программы является возможность пополнения основного вклада во время действия договора. Процентные ставки, как правило небольшие, дополнительно оговариваются срок действия обязательств, а также суммы минимального пополнения.

.Проценты, хоть и небольшие, станут приятным бонусом.

Валютные вклады

Название говорит само за себя, депозиты можно открывать в любой доступной валюте.

Чтобы сделать валютный депозитный вклад совсем не обязательно иметь такую наличку или счет. Главное, чтобы были рубли, а их можно конвертировать по действующему, на момент открытия, курсу.

Некоторые банки предлагают мультивалютные вклады, где клиент в личном кабинете может самостоятельно выбирать и менять валюту. Конвертация осуществляется автоматически. Депозитный калькулятор поможет рассчитать прибыль

Специальные программы

Особый вид услуг для отдельных категорий клиентов. К ним относятся:

- сотрудники банка или определенных компаний;

- ветераны (войны, труда и др.);

- пенсионеры, особенно если они являются клиентами банка;

- VIP-клиенты.

Для этих категорий могут предлагаться условия с более выгодными ставками, акциями, сезонными предложениями и другими бонусами.

Популярные вопросы по вкладам Сбербанка?

На какой вклад лучше положить деньги под проценты в сбербанке пенсионеру

Для получения дополнительного дохода пенсионеру рекомендуем открыть вклад с капитализацией и с пополнением. В Сбербанке это вклад называется «Сбербанк Пополняй». Для пенсионеров по этому вкладу максимальные ставки независимо от суммы

Можно ли жить на проценты от вклада в Сбербанке?

Жить на проценты от вклада можно, но должно приходить как минимум 20 тыс. рублей. Для вложения подходит вклад Управляй, который предусматривает частичное снятие.

При ставках Сбербанка до 3,8% по этому вкладу вам потребуется 7млн. рублей, чтоб получать примерно 20 тыс. рублей ежемесячно по этому депозиту в виде дохода.

Выгодно ли держать деньги в Сбербанке?

Сбербанк является достаточно надежным банком, однако ставки по депозитам в нем невелики. Рекомендуем сравнить ставки и выбрать устойчивый коммерческий банк, где ставки обычно на 1% выше. К примеру, Тинькофф.

Налог на вклад

В Налоговом Кодексе РФ прописано, что когда процентная ставка по вкладу физического лица превышает определенный предел (9% для валютных вкладов, значение ставки рефинансирования ЦБ + 5% для вкладов в рублях), то с суммы этого превышения удерживается налог (30% или 35%) в пользу государства. И банк в этом случае будет выступать как налоговый агент, т.е. перечислять деньги в казну независимо от воли вкладчика. Это приводит к уменьшению суммы, которую вкладчик получит по окончании срока депозита. Более подробно порядок удержания налога рассмотрен в отдельной

статье

Для корректного определения величины налоговой ставки в калькуляторе важно правильно установить галочку в графе «Местожительство». Если вы проводите в России менее половины года, то вы можете претендовать на пониженную налоговую ставку 30%, и в этом случае галочку нужно снять

Но будьте готовы к тому, что банк запросит у вас подтверждающие документы.

Налог с дохода от вкладов

Доходы граждан облагаются подоходным налогом, ставка которого равна 13% от суммы прибыли. Проценты, начисляемые на вклад, также считаются доходом и подлежат налогообложению. Сбор взимается с совокупной процентной прибыли по депозитам за вычетом необлагаемого процентного дохода, который рассчитывается так: 1 000 000*ставку рефинансирования ЦБ РФ, действующую на момент расчета.

К примеру, вкладчик в конце года должен получить доход по депозиту в размере 75 000 рублей. Ключевая ставка составляет 4,25 % годовых. Рассчитываем необлагаемый процентный доход: 1 000 000*4,25%=42 500 рублей.

Далее считаем, с какой суммы будет взиматься налог: 75 000 рублей- 42 500 рублей=32 500 рубля. И наконец, производим расчет подоходного сбора: 32 500*13%=4 225 рубля. Столько понадобится уплатить в ФНС.

Калькулятор вкладов онлайн — расчет вкладов со множеством параметров.

Калькулятор вкладов поможет вам правильно выбрать вклад. Просто нужно посчитать и сравнить несколько вкладов. Доходность какого будет лучше, тот и выбрать.

Если у вас один рублевый вклад, а один валютный, то придется провести конверсию по курсу ЦБ.

Также доступна онлайн версия депозитного калькулятора — калькулятор вкладов онлайн

Онлайн версия калькулятора является достаточно точной и позволяет посчитать различные вклады при различных условиях. К примеру вклады могут иметь плавающую ставку в зависимости от сроков — чем больше срок, тем выше ставка.

Калькулятор позволяте получить результаты расчета в Excel файле. Это полноценный Excel 2003. Можно распечатать ваши расчеты для похода в банк.

Все это можно рассчитать с помощью онлайн версии кредитного калькулятора, просто задаете номер дня и новую ставку.

Далее нажимаем рассчитать и получаем график платежей по вкладу и сумму к получению. Аналогично, если сумма вклада зависит от суммы — устанавливаем переключатель «Плавающая в зависимости от размера» для процентной ставки. Отдельный интерес составляет учет налогов — все вклады, ставка по которым превышает ставку рефинансирования ЦБ + 5 процентов. Для них происходит начисление налога по вкладу в размере 35 процентов от налогооблогаемой части.

Расчет процентов по вкладу: калькулятор

Можно использовать и самый простой метод расчета процентов по вкладу — депозитный калькулятор, размещенный на сайте банка или каком-то стороннем финансовом сайте. Однако, здесь есть свои нюансы: вы никак не можете знать, какая формула расчета заложена в этот калькулятор, что и как он считает: так, как на самом деле должен производиться расчет процентов по вкладу (то, что я вам сегодня рассказал и показал) или так, как это выгодно банку.

Теперь вы знаете, как рассчитать проценты по вкладу в каждом случае, сможете сделать это самостоятельно, сравнить условия банковских вкладов и проверить, правильно ли банк начисляет вам проценты.

Инвестирование в ценные бумаги

Активность на фондовом рынке при грамотном подходе является весьма прибыльным делом. Преимуществами инвестирования в ценные бумаги можно назвать:

- возможность получения высокого дохода при наличии пакета ценных бумаг или его реализации;

- наличие связей между степенью эффективности сделки и макроэкономическими показателями, а также положения дел на предприятии-эмитенте ценных бумаг;

- возможность проводить активность на развитых мировых фондовых биржах в любое время – участнику необходимы только регистрация и доступ в Интернет;

- при удачном выборе брокера – лицо, действующее от имени клиента и помогающее последнему совершить сделку,

- риски покупки ценных бумаг распределяются.

Перенос дней начисления процентов

Большинство банков производят начисление процентов независимо от того, является ли очередная дата начисления рабочим днем или выходным. Другие банки проводят все операции только по рабочим дням в соответствии с

производственным календарем. И когда дата начисления или капитализации процентов согласно договору выпадает на нерабочий, то банк осуществляет перенос на ближайший предшествующий или последующий рабочий день. Вследствие такого переноса изменяется не дата операции, но и сумма начисленного процентного дохода. В графе «Учет выходных дней и праздников» выберите нужные настройки на основе данных вашего депозитного договора.

Расчет сложных процентов по вкладу

Если вам необходимо рассчитать сложные проценты по вкладу — это будет несколько сложнее. Для этого используется следующая формула.

Формула сложных процентов по вкладу:

Sп = Sв*(1+%)n-Sв

где:

- Sп — сумма процентов по вкладу;

- Sв — сумма вклада;

- % — процентная ставка в период капитализации в виде десятичной дроби. % = p*Nд/Nг (p — процентная ставка по вкладу в виде десятичной дроби, Nд — период капитализации в днях (месяцах), Nг — количество дней (месяцев) в году);

- n — число периодов капитализации.

Как вы видите, для расчета нам понадобится функция возведения в степень. Она есть на стандартном калькуляторе для Windows. Чтобы ее увидеть — измените через меню вид калькулятора на «инженерный». Xy — это и есть функция возведения в степень. Например, чтобы возвести 1,01 в 12 степень, нажмите на калькуляторе последовательно: 1,01 -> Xy -> 12 -> =.

Рассмотрим, как рассчитать сложный процент по вкладу по формуле сложных процентов на примере.

Какие процентные ставки по вкладам в Сбербанке?

Своим клиентам Сбербанк предлагает широкую линейку вкладов с разными процентными ставками. В сравнении с другими банками они будут неконкурентоспособными, но для многих граждан РФ надежность Сбербанка опускает прочие недостатки. Особенно это заметно на фоне громких отзывов лицензий и санаций крупнейших банков страны.

| Название | Мин. сумма | Ставка,% | Срок, мес | Капитал-я % |

Период % | Расчет | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Вклад Сохраняй Срочный (через Сбербанк Онлайн) | 1000 |

|

3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Сохраняй Срочный | 1000 |

|

3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Пополняй Срочный | 1000 |

|

3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад пополняй Срочный (через Сбербанк Онлайн) | 1000 |

|

3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Управляй Срочный | 30000 |

|

3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Управляй Срочный (через Сбербанк Онлайн) | 30000 |

|

3 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Социальный | 1 | 4.25 | 36 | Да | Раз в три месяца на день депозита | |||||||||||||||||||

| Вклад Подари жизнь | 10000 | 5.05 | 12 | Да | Раз в три месяца на день депозита | |||||||||||||||||||

| Вклад Управляй онлайн | 30000 |

|

12 | Да | Ежемесячно на дату вложения | |||||||||||||||||||

| Вклад Управляй | 30000 |

|

12 | Да | Ежемесячно на дату вложения |

Если сравнить процентные ставки Сбербанка относительно сроков размещения, то выгоднее оформлять вклады на срок от 3 месяцев до 1 года. По самым коротким депозитам будут самые высокие проценты. Если вы хотите получить вклады с повышенной ставкой в Сбербанке, оформляйте их на короткие сроки с возможностью пролонгации.

Банковский калькулятор вкладов для Андроид

- Подходит для расчета вкладов любого банка: Тинькофф, Сбербанка, ВТБ, МКБ

- Учитывает при расчете налоги и ставку рефинансирования

- Есть возможность задать пополнения и снятия

- Удобный график выплат и возможность посмотреть ваш доход на сегодня

- Возможность учитывать несколько вкладов и знать сколько денег всего

Пролонгация вклада

Если ваш договор банковского вклада предусматривает автоматическое продление на условиях, действовавших на день вклада, то в графе «Пролонгация вклада» укажите, сколько раз вы воспользовались этой возможностью. Если же условия депозита (например, величина ставки) изменяются каждый раз на день пролонгации, то для расчета в калькуляторе итоговой суммы нужно последовательно рассчитать исходный и пролонгированные депозиты, каждый раз вводя новую сумму и дату вклада (их можно взять из результатов предыдущего расчета), а также ставку вклада (ее можно посмотреть в договоре или на сайте банка).

Точный расчет

Если вы выявили расхождение между выполненным на калькуляторе расчетом и фактически полученной суммой, то не стесняйтесь написать об этом. За время своего существования калькулятор помог выявить несколько случаев банковских ошибок.

Последние статьи о вкладах

- Вклады Сбербанка для физических лиц

- Вклады Сбербанка на сегодняшний день

- Выгодные вклады

- Проценты по вкладам в банках

- Вклады Газпромбанка физических лиц

Последние статьи о кредитах

- Кредиты наличными без справок

- Кредиты с плохой кредитной историей

- Рефинансирование кредита в Сбербанке

- Кредиты наличными Совкомбанка

- Кредиты наличными Почта Банка

Последние статьи о займах

- Быстрый займ на карту онлайн

- Личный кабинет Конга займов

- Займы онлайн на карту без процентов

- Личный кабинет Главфинанс займов

- Займы на Киви кошелек

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где

N — количество выплат процентов в течение срока вклада,T — срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как стало с 2021 года

- Налоговая ставка теперь 13% для всех.

- Введена необлагаемая сумма дохода. Все, что выше — облагается налогом. Количество вкладов не имеет значения, считается общая сумма на всех вкладах.

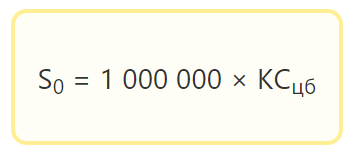

- Необлагаемый доход рассчитывается следующим образом:

- Налог платится 1 раз в год за все вклады.

- ФНС рассчитывает сумму налога самостоятельно и направляет уведомление.

- Срок уплаты — 1 декабря года, следующего за расчетным.

В качестве примера возьмем 2021 год.

- У Васи есть 2 вклада в разных банках. В первом банке 500 000 руб. под 5%, во втором банке 800 000 руб под 4%.

- Ключевая ставка ЦБ на 1 января 2021 года была 4.25%.

- Сумма необлагаемого дохода едина для всех вкладов и составляет 1 000 000 × 4.25% = 42 500 руб. С этой суммы налог платить не нужно.

- Доход по вкладам васи за год составит: в первом банке — 25 000 руб., во втором — 32 000 руб. Всего — 57 000 руб.

- Разница между фактическим и необлагаемым доходом составит 57 000 — 42 500 = 14 500 руб. Это тот доход, с которого необходимо заплатить НДФЛ.

- Размер НДФЛ = 14 500 × 13% = 1 885 руб.

Стоит ли открывать депозит

Этот вопрос задают люди, у которых есть не задействованные финансы. Хотя процентная ставка, предлагаемая банками для многих, является слишком низкой, это все же лучше, чем хранение денег дома или на счете, который вообще не приносит дохода.

Можно быть абсолютно уверенным — при внесении депозита вы ничего не теряете, а наоборот — получаете. Все вклады физических лиц застрахованы в Государственной корпорации «Агентство по страхованию вкладов» и в случае потери банком лицензии будут выплачены в сумме до до 1 400 000 рублей.

Конечно, не стоит выбирать первое попавшееся предложение. Даже при оформлении депозита на минимальные сроки, калькулятор является основным инструментом. Воспользуйтесь им прежде чем нести деньги в конкретный банк.

Почему банки предлагают депозитные вклады клиентам? Каждая компания ориентирована на получение прибыли. Почему тогда банки предлагают программы, где зарабатывают клиенты, а не они? Все очень просто. Чтобы иметь возможность предоставлять кредиты, необходимы финансы, поэтому банк одалживает их у клиентов в виде депозитов. Разница в процентных ставках депозита и кредита составляет прибыль финансового учреждения.

Что такое банковские вклады, зачем они нужны и как ими пользоваться вы узнаете из видео.

Проценты по вкладу и инфляция

В условиях, когда происходит постоянный

рост цен на товары и услуги, при расчете прибыльности того или иного вложения необходимо

учитывать темпы инфляции. Иначе может возникнуть ситуация, когда рассчитанная инвестиция кажется прибыльной (значение эффективной процентой ставки больше 0), а по факту инфляция «съедает» не только процентный доход, но и основной капитал, т.е. уменьшается покупательная способность суммы на депозите. Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Расчет вкладов, позволяющих делать пополнения и снятия

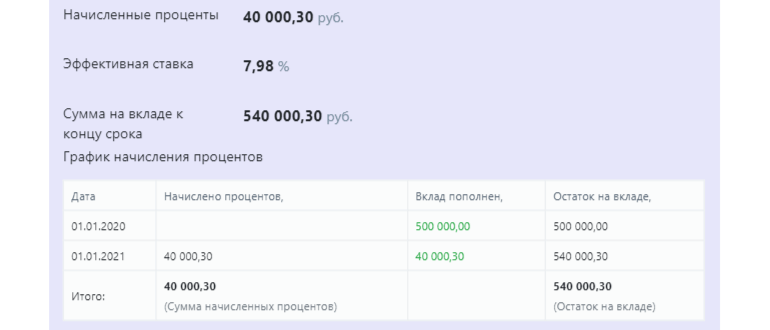

Вы можете задать параметры пополнений и снятий, а также сумму неснижаемого остатка по вкладу. Расчет будет произведен с учетом пополнения и снятий и вы получите результирующую сумму вклада.

Вклад с пополнениями позволяет накапливать средства, например на первоначальный взнос в ипотеку. Накопление средств на ипотеку посредством депозита достаточно распространенный способ купить квартиру. К нему прибегают многие россияне.

Калькулятор вкладов помогает понять, сколько денег у вас будет в конце накопления и по скольку нужно пополнять, чтобы хватило на первоначальный взнос. Естественно депозит нужно открывать как можно максимальный процент и с капитализацией. Такие вложения являются самыми выгодными и безопасными. Другими способами приумножить ваши деньги — является игра на бирже или вложение средств в себя. Но эти затраты не гарантируют стопроцентную окупаемость. Депозит же отличает стабильность, вы всегда знаете, что ваши деньги вернутся к вам благодаря системе страхования вкладов от государства. Но это касается вкладов менее 1400 тыс.

Расчет вклада с капитализацией процентов в Excel

И в заключение я покажу вам еще один простой способ быстро произвести расчет процентов по депозиту с капитализацией. Для этого нам понадобится стандартный табличный редактор Эксель (MS Excel).

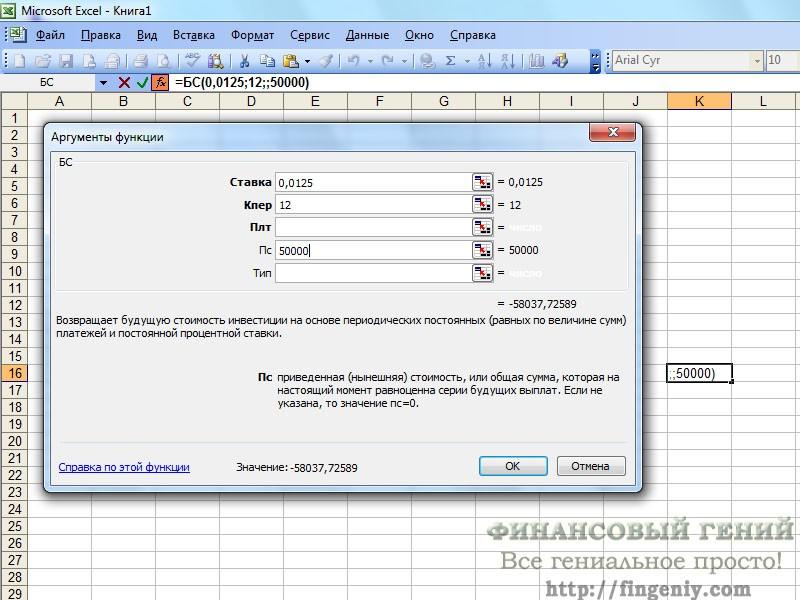

Открываем Эксель, становимся на любую ячейку таблицы и вызываем функцию нажатием кнопки fx слева от строки ввода данных. Из списка предложенных функций выбираем БС — будущая стоимость. Если этой функции нет в появившемся списке (там отображается 10 последних использующихся), то найдите ее через поиск.

Нажимаем функцию БС и в открывшейся таблице вводим необходимые вам данные:

- Ставка — ставка по вкладу в виде десятичной дроби в период капитализации (то есть, если у вас вклад с ежемесячной капитализацией, то делим ставку по вкладу на 12 месяцев и результат вносим в эту ячейку);

- Кпер — количество периодов капитализации. Например, если у вас вклад на год, и проценты капитализируются ежемесячно, то вводим сюда 12;

- Плт — ничего не вводим. Это поле используется в том случае, когда ежемесячно происходит выплата фиксированной суммы;

- Пс — нынешняя (приведенная) сумма вклада, то есть, та сумма, которую вы кладете на депозит.

- Тип — ничего не вводим.

В результате вы сразу в форме увидите сумму, в которую превратится ваш вклад вместе с процентами за весь период — будущую стоимость вклада. Если вычесть из нее начальную сумму вклада — вы получите непосредственно сумму начисленных сложных процентов.

Например, вот так я рассчитал будущую стоимость вклада для последнего примера, приведенного выше:

Как видите, результат абсолютно тот же, что и по при расчете вклада по формуле сложных процентов (см. выше) — 58037,73 рубля — вклад вместе с процентами или 8037,73 рубля только проценты.

Онлайн-калькулятор доходности вкладов

- процентной ставки;

- суммы депозита;

- срока действия;

- возможности пополнения.

Рассчитать прибыль с помощью калькулятора вкладов онлайн очень просто. Нужно ввести необходимые данные в поля и нажать на кнопку внизу.

- сумму начисленных процентов за нужный период (день, неделю, месяц, квартал или год);

- размер удержанных налогов;

- чистую прибыль за вычетом НДФЛ;

- эффективную ставку, если используется капитализация процентов.

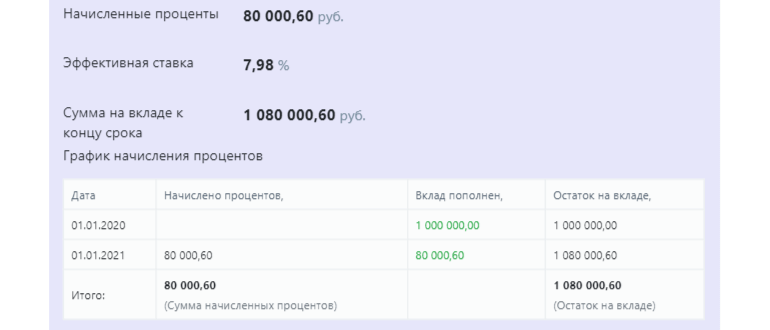

Приведем пример, как увеличивается прибыль по вкладу с одинаковой процентной ставкой и сроком действия, но с разной суммой. Для этого в калькуляторе процентов по вкладу вводим параметры вклада и нажимаем кнопку «Рассчитать».

Для примера сделаем несколько расчетов, где процентная ставка будет равна 8% годовых, срок – 12 месяцев, а взносы разные, и увидим, какую прибыль удастся получить с той или иной суммы в конце года.

1 000 000 рублей

500 000 рублей

300 000 рублей

Расчет процентов по вкладу: формула

Если вы оформляете вклад с простыми процентами (без капитализации), то их легко можно рассчитать по следующей формуле.

Формула расчета процентов по вкладу:

Sп = (Sв*%*Nд)/Nг

где:

- Sп — сумма процентов по вкладу;

- Sв — сумма вклада;

- % — процентная ставка в виде десятичной дроби (например, при 15% годовых, %=0,15);

- Nд — число дней начисления процентов;

- Nг — число дней в году (365 или 366).

Для точного расчета процентов по вкладу нужно точно знать, сколько дней банк будет начислять вам проценты (это указывается в условиях договора). Например, дата зачисления средств может учитываться, а может не учитываться. Дата возврата средств, как правило, не учитывается.

Расчет процентов по вкладу с пополнением и/или снятием производится путем отдельного подсчета для каждого периода нахождения на депозите определенной суммы и суммирования этих результатов.

Рассмотрим, как работает формула расчета процентов по вкладу на примерах.

Плавающая и фиксированная процентная ставка

Если в депозитном договоре установлено, что в течении всего срока проценты будут начисляться по фиксированной ставке, или отсутствует упоминание об условиях изменения величины ставки, то в графе калькулятора «Процентная ставка» следует указать, что ставка является фиксированной и ввести ее значение. Этот вариант является наиболее распространенным (более 95% всех вкладов, рассчитанных на Fin-Plus.ru).

В случае, когда ставка является плавающей в зависимости от суммы на депозитном счете, в калькулятор необходимо ввести несколько строк, каждая их которых определяет нижний предел (минимальную сумму), начиная с которой будет действовать введенное значение ставки. Верхний предел (максимальная сумма, до которой действует введенная ставка) будет определяться следующим в порядке возрастания суммы значением, т.е. последующей введенной строкой.

Еще один возможный вариант, предлагаемый некоторыми банками, определяет, что ставка начисления процентов будет плавающей в зависимости от срока, в течение которого ваши деньги находятся в банке. В этом случае в калькуляторе, выбрав соответствующий вид ставки, нужно ввести несколько строк, по одной для каждого значения ставки. Каждая строка определяет временной интервал действия ставки. День (от начала срока вклада) окончания такого интервала (более поздний срок) вводится явно, а в качестве дня начала интервала (более ранняя дата) калькулятор использует или день вклада или день, следующий за указанным в качестве дня окончания предыдущего интервала. Например, если в договоре вклада продолжительностью 1 год прописано, что с первого по сотый день вклада действует ставка 10%, а со сто первого дня и до конца срока действует ставка 12%, то в калькулятор следует ввести две строки со следующими значениями: 1) Номер дня = 100, Ставка = 10%; 2) Номер дня = 366, Ставка = 12%

Налог на доход по вкладам

c 1 января 2021 года введены новые правила налогообложения дохода по вкладам в России.

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как стало с 2021 года

Налоговая ставка теперь 13% для всех.

Введена необлагаемая сумма дохода. Все, что выше – облагается налогом. Количество вкладов не имеет значения, считается общая сумма на всех вкладах.

Необлагаемый доход рассчитывается следующим образом:

S – сумма дохода, необлагаемая налогом

КСцб – ключевая ставка ЦБ на 1 января расчетного года

- Налог платится 1 раз в год за все вклады.

- ФНС рассчитывает сумму налога самостоятельно и направляет уведомление.

- Срок уплаты – 1 декабря года, следующего за расчетным.

Наш депозитный калькулятор рассчитывает вклады с учетом налогов в Российской Федерации.

Калькулятор вкладов предоставлен сайтом calcus.ru