Что такое ключевая ставка и как она влияет на экономику?

Содержание:

- Сферы использования

- Что такое ключевая ставка?

- Что такое ключевая ставка ЦБ РФ?

- Что такое ключевая ставка?

- На что влияет ключевая ставка?

- Где еще применяется ключевая ставка

- Размеры процентных ставок по специализированным механизмам рефинансирования Банка России

- Как ключевая ставка влияет на граждан?

- История изменения ключевой ставки за последние 10 лет

- Как величина ключевой ставки отражается на экономике страны в целом

- История введения

- История изменения значений

- Что такое ставка рефинансирования ЦБ РФ

- Что означает повышение и понижение ставки?

- Значения ключевой ставки

Сферы использования

Рассмотрим, в каких ситуациях обычный человек может столкнуться с ключевой ставкой.

Кредиты и вклады

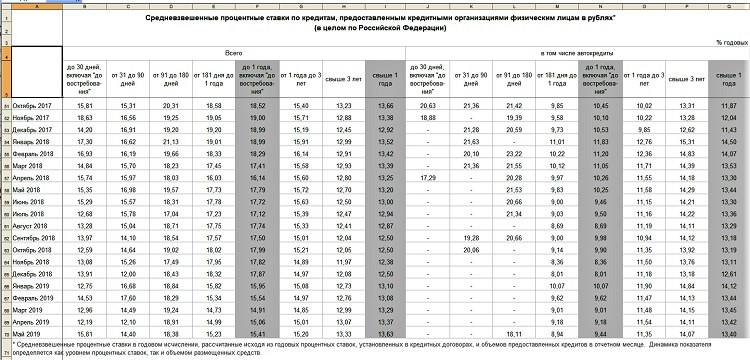

Большинство населения сталкивается со ставкой ЦБ при размещении денег во вкладах и получении кредитов. Вот как происходит влияние:

- Центробанк не работает напрямую с физическими и юридическими лицами, только с банками. Следовательно, выдавать кредиты или класть деньги на депозиты населению или предприятиям он не может.

- Банки – это коммерческие организации, главной целью которых является получение прибыли от своей деятельности. Они не производят товаров, банки оказывают финансовые услуги по привлечению и размещению денег.

- Деньги откуда-то надо брать. Есть несколько источников: кредиты из ЦБ, от других банков, населения или предприятий. Эти источники не бесплатные. За кредиты надо платить проценты, а по депозитам – выплачивать доход вкладчикам.

- Центробанк выдает кредит банкам минимум под ключевую ставку. Значит, банк не может кредитовать население или предприятия под меньший процент. Разница между ними – это доход банка, который еще надо уменьшить на сумму расходов (создание резервов, текущие затраты на зарплату, обслуживание клиентов, программное обеспечение, безопасность и пр.), чтобы получить чистую прибыль.

- Коммерческий банк привлекает деньги во вклад под меньший, чем в ЦБ, процент. Ведь эти деньги надо застраховать в АСВ, обслужить их прием и выдачу, заплатить проценты. Поэтому они должны стоить банку дешевле, чем кредит в Центробанке.

Если банк предлагает депозит под процент выше, чем ключевая ставка, это повод повнимательнее к нему присмотреться. Причины такого выгодного предложения могут быть разные:

мошенничество;

близость банкротства и попытка его избежать за счет денег клиентов;

невозможность получения денег в ЦБ;

проблемы с операционной деятельностью;

только что созданный банк пытается привлечь к себе внимание и пр.

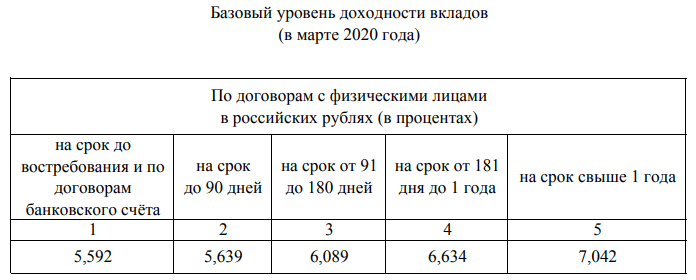

Высокие проценты – это повышенные риски для клиентов. Чтобы сориентироваться, какой процент будет считаться высоким, нужно посмотреть на базовый уровень доходности. Его ежемесячно рассчитывает Центробанк по вкладам крупнейших банков. На март 2020 г. составляет:

Рынок облигаций

Для инвестора прогнозы понижения ключевой ставки – это сигнал о том, что скоро повысятся котировки уже обращающихся на рынке облигаций. Это происходит по следующим причинам.

Представим, что Центробанк установил 7,5 %. Значит, предприятия и организации могут привлечь деньги путем размещения долговых ценных бумаг под чуть больший процент. Например, под 8 или 8,5 %. Потом ЦБ снижает ключевую ставку до 6,5. Новые выпуски облигаций уже можно размещать под 7 или 7,5. Эмитенты не хотят переплачивать инвесторам. Цены на бумаги с более высокой доходностью повысятся, ведь они станут привлекательнее по сравнению с новыми выпусками, и спрос со стороны инвесторов увеличится.

Обратная ситуация произойдет, если ключевая ставка будет повышаться.

Штрафы, пени, неустойки

Многие штрафы, пени, неустойки по договорам между юридическими, физическими лицами привязаны к проценту ЦБ, а также штрафы и пени по налогам. Как правило, применяется соотношение 1/300 или 1/150.

Например, при оформлении расписки в документе не всегда прописывается размер процентов в случае невозврата долга. В этом случае кредитор имеет право потребовать их оплатить в размере ключевой ставки.

Налогообложение

От размера процента, установленного ЦБ, зависит величина налога на доходы.

Налогообложение купонов

Корпоративные облигации, доходность которых превышает “ключевая ставка + 5 %” подлежат налогообложению в размере 35 % от превышения.

Пример. Клиент купил облигацию номиналом 1 000 руб. и с купонной доходностью 14,5 % годовых. С превышения в 3,5 % придется заплатить НДФЛ: 1 000 * 3,5 % * 35 % = 12,25 руб.

На повышенный процент по вкладам придется заплатить НДФЛ. Если доходность превысила величину “ключевая ставка + 5 %”, то вкладчик внесет 35 % в бюджет.

Пример. Клиент открыл вклад в банке на 500 тыс. руб. под 12 % годовых. На сегодняшний день необлагаемый лимит составляет: 6 % + 5 % = 11 %. Значит, с превышения надо заплатить НДФЛ:

- Налогооблагаемая база: 500 000 * (12 % – 11 %) = 5 000 руб.

- НДФЛ: 5 000 * 35 % = 1 750 руб.

Оплата услуг ЖКХ

За несвоевременную оплату услуг ЖКХ придется заплатить пени, которые тоже зависят от ключевой ставки:

- после одного месяца просрочки (даты оплаты счета по договору с поставщиком услуг) – 1/300 ставки ЦБ, т. е. на февраль 2020 года это 0,02 % за каждый день просрочки;

- после трех месяцев – 1/130, т. е. 0,05 %.

Что такое ключевая ставка?

Этот показатель определяет размер процента Центробанка, под который регулятор предоставляет коммерческий кредит банкам. Также она выступает в роли верхней процентной грани, определяющей размер депозитов. То есть, Центральный банк России изменяет размер ключевого коэффициента для стабилизации ценообразование в государстве, и стимуляции денежного оборота внутри страны.

Ключевой коэффициент отвечает за формирование процентов на потребительские кредиты, влияет на уровень инфляции, снижая темпы ее роста. И устанавливает размер пени при невыполнении лицом кредитных обязательств, определенных в договоре с банком.

По средством базового коэффициента, Центральный банк воздействует на:

- Банковскую ликвидность, регулируя ее;

- Оборот денежной массы – уменьшая или увеличивая размер;

- Скорость роста экономики;

- Шкалу инфляции как валютной, так и рыночной;

- Срок процентной ставки составляет семь дней, — время на которое Центробанком предоставляется коммерческий кредит банковскому учреждению.

Что такое ключевая ставка ЦБ РФ?

Ключевая ставка центрального банка любой страны является основным инструментом денежно-кредитной политики. Он оказывает прямое воздействие на основные макроэкономические показатели государства, в числе которых — темпы роста инфляции, курс национальной валюты, объём ВВП. В мировой практике данный термин чаще упоминается, как учётная ставка.

Значение ключевой ставки, с одной стороны, определяет, под какой процент коммерческие банки могут получить кредит от ЦБ. С другой стороны, этот же процент будет действовать и по вкладам, размещённым кредитными организациями в Центробанке.

Для страны в целом ключевая ставка ЦБ — это стоимость денег для экономики в текущий момент. Чтобы понять суть данного инструмента, необходимо рассмотреть принцип его работы с двух противоположных сторон:

- При увеличении ключевой ставки заёмные средства дорожают для банков, вследствие чего они поднимают проценты по кредитам для физических лиц и предпринимателей. Доходность по вкладам в подобных условиях также всегда растёт.

- В случае сокращения ставки — стоимость заёмных средств уменьшается, что способствует росту деловой активности. В то же время проценты по вкладам падают, так как кредитные организации не имеют проблем с ликвидностью. Проще говоря, банку невыгодно платить высокие проценты вкладчикам, если он по более низкой ставке может получить средства от ЦБ.

Величину данного показателя устанавливает Совет директоров Банка России. Плановые заседания этого органа, связанные с изменением ключевой ставки, проводятся 8 раз в год. О результатах заседаний становится известно уже в день принятия решения. Новый размер учётной ставки публикуется в пресс-релизе на сайте ЦБ и активно освещается в СМИ.

Понятие ключевой ставки было введено Банком России в 2013 году. До этого применялся термин «ставка рефинансирования», который кроме влияния на стоимость заёмных средств также использовался для расчёта налогов и штрафов. Позднее ЦБ разграничил эти 2 понятия, после чего ставка рефинансирования стала выполнять только фискальную функцию.

До 2015 года данные показатели имели разные значения, причём ставка рефинансирования, как правило, была меньше ключевой. Такая политика оказалась нецелесообразной, поэтому, начиная с 1 января 2016 года, одна ставка всегда равна другой.

Что такое ключевая ставка?

Говоря, что такое ключевая ставка, и что означает понятие простыми словами, обозначу — это минимальный размер процента, под который ЦБ дает кредиты другим банкам (да-да, они тоже кредитуются). Последние изменения были в феврале текущего года, когда ЦБ опустил показатель до 6%, снизив его в сравнении с предыдущим периодом на 0,25%. Метод снижения принимается уже 6 раз подряд. Отмечу: в России инструмент официально был запущен только в 2013 году. Изменения вносятся на заседаниях Совета директоров ЦБ РФ по пятницам и вступают в силу в следующий понедельник.

Решения по изменению ставки принимаются каждые 6 недель, то есть раз в полтора месяца

На что влияет ключевая ставка?

Рассуждая над тем, от чего зависит ключевая ставка, предлагаю обратить внимание не только на внутренние факторы страны, но и макроэкономические по всему миру. Основное правило: чем выше ключевая ставка, тем ниже уровень инфляции и деньги могут попросту обесцениться

Уменьшение ставки приводит к уменьшению уровня цен

Но при этом важно соблюдать баланс. ЦБ определил ключевой уровень, ниже которого не может снижаться ставка, и он составляет 4%

В противном случае — не просто замедление, а практически стагнация финансовых процессов. Как следствие, экономика не сможет успевать за активным ростом спроса, что приведет к тому, что наступит экономический коллапс. На простом примере объясню: чтобы продать молоко, надо купить теленка (в том числе, взяв кредит), выкормить его и дождаться, пока корова будет давать молоко, а это все временные затраты.

Инфляция

Чем выше ключевая ставка, тем медленнее инфляция, по сути, деньги медленнее обесцениваются, а цены не так быстро должны снижаться. Если ЦБ идет на такой решительный шаг, то многие магазины моментально поднимают цены, а национальная валюта падает в стоимости. Когда вы знаете, что такое инфляция и ее основные характеристики, то сможете быстро сориентироваться в том, что именно делать с запасами в рублях.

Курс валют

Если ключевая ставка невысокая, то это, следующим образом, отражается на курсе «деревянного»:

- Банки скупают иностранную валюту.

- Курс иностранной валюты снижается, поскольку на рынке появляется много свободных рублей.

Это самое время инвестировать в рубль, поскольку процесс повышения и снижения ставки цикличный, а значит, при повышении ключевой ставки национальная вырастит и валютные спекуляции перестанут быть выгодными.

Проценты по кредитам

В случае, если ставка снижена, процент по кредитам становится более привлекательным, а количество выданных займов стремительно растет. При этом наблюдается ситуация развития потребительской философии, ведь часто банки предлагают слишком выгодные условия кредитования, как следствие, клиенты «покупаются» на это и не всегда рассчитывают свои финансовые возможности.

Проценты по вкладам

Здесь же ситуация обратная. Поскольку частный банк выступает, своего рода, прослойкой между ЦБ и клиентом, то ему надо заработать как можно больше средств, чтобы отдать свой заем. Следовательно, все усилия будут направлены на кредиты, а ставки по депозитам и в рублях, и в иностранной валюте будут снижаться. Именно поэтому не рекомендую работать исключительно с банковскими вкладами в качестве пассивного источника вложений, а использовать инструменты БКС инвестиций, онлайн-проектов, краудсерфинга.

Налогообложение физических лиц

Изменение ключевой ставки влияет на размер пеней за несвоевременную уплату налогов и страховых взносов. Последние изменения в размер пени были внесены в законодательство РФ в 2017 году. На текущий момент они выглядят так:

- для физических лиц — 1/300 действующей ставки рефинансирования;

- для организаций 1/300 ставки до 30 календарных дней просрочки;

- в случае просрочки 1/300 актуальной и 1/150 ставки, которая действует, начиная с 31 дня такой просрочки.

К показателю прямо привязаны некоторые способы расчета налога, что указаны не только в налоговом, но и гражданском кодексе.

Где еще применяется ключевая ставка

Ключевая ставка применяется еще много где:

- в расчете штрафа за просрочку налоговых платежей – с нарушителя возьмут в течение первых 30 дней пени в размере 1/300 значения ключевой ставки за каждый день просрочки, а по истечении 30 дней будут начислять уже по 1/150;

- при расчете пеней за просрочку уплаты по кредиту, при неоплате услуг ЖКХ и т.д.;

- при расчете неустойки за просрочку оплаты по договору (например, при поставке техники) – обычно берут по 1/100 или по 1/50 за каждый день просрочки;

- при расчете пеней за просрочку при уплате алиментов, исковых требований и прочих платежей;

- при расчете налога от использования беспроцентного займа (или займа со ставкой ниже 2/3 значения ключевой ставки);

- при расчете процентов за пользование заемными деньгами (если в договоре не указана ставка).

Размеры процентных ставок по специализированным механизмам рефинансирования Банка России

| Наименование инструмента | Размер процентной ставки |

|---|---|

| Кредиты Банка России, обеспеченные поручительствами акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства» | 4,00 процента годовых |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитным договорам, заключенным АО «МСП Банк» с кредитными организациями или микрофинансовыми организациями, имеющим целевой характер, связанный с кредитованием субъектов малого и среднего предпринимательства, а также с лизинговыми компаниями, имеющим целевой характер, связанный с предоставлением имущества в лизинг субъектам малого и среднего предпринимательства | |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитным договорам, обеспеченным договорами страхования ОАО «ЭКСАР» | меньшая из двух величин: 6,50 процента годовых или ключевая ставка Банка России |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитам, предоставленным лизинговым компаниям | |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитам, предоставленным для финансирования инвестиционных проектов, или залогом облигаций, размещенных в целях финансирования инвестиционных проектов и включенных в Ломбардный список Банка России | меньшая из двух величин: 9,00 процентов годовых или ключевая ставка Банка России, уменьшенная на 1,00 процентного пункта |

| Кредиты Банка России, обеспеченные закладными, выданными в рамках программы «Военная ипотека» | ключевая ставка Банка России |

| Кредиты Банка России без обеспечения, направленные на поддержку кредитования субъектов малого и среднего предпринимательства, и кредиты Банка России без обеспечения или обеспеченные поручительствами акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства», направленные на поддержку предоставления кредитов на неотложные нужды и сохранение занятости | 2,25 процента годовых |

Процентные ставки по операциям Банка России в рублях

Процентные ставки по операциям Банка России в иностранной валюте

Процентные ставки по специализированным механизмам рефинансирования Банка России

Процентные ставки по кредитам Банка России, предоставляемым в рамках безотзывных кредитных линий

Процентные ставки по операциям Банка России по предоставлению средств в рамках механизма экстренной поддержки ликвидности

Процентные ставки по операциям Банка России в рублях, проведение которых приостановлено

Ответственное структурное подразделение: Департамент денежно-кредитной политики

Последнее обновление страницы: 23.04.2021

Как ключевая ставка влияет на граждан?

В первую очередь ставка влияет на экономический рост. Снижена ключевая ставка — более доступные кредиты для населения. Но, вместе с более выгодными кредитами, одновременно снижается и ставка по вкладам. То есть, объём выданных кредитов увеличивается, а вот желающих хранить деньги на вкладах становится меньше. Соответственно, объём свободных денег у населения увеличивается и растёт спрос на различные товары и услуги. Это стимулирует производство и развитие экономики в целом. Как раз в 2020м, в ходе буйства пандемии финансовым властям было просто необходимо простимулировать потребление. В этих же целях семьям с детьми «раздали» по 10 000 руб. на каждого ребёнка, было повышение пособие по безработице, введены некоторые другие выплаты. Ну и, конечно же, ключевая ставка находилась на историческом минимуме. Та самая пресловутая поддержка поддержала не столько граждан, сколько экономику в целом, не дав ей окончательно «осыпаться». А это уже, в свою очередь, стало возможным вследствие накопления резервов.

Но вернёмся к ключевой ставке. При увеличении ключевой ставки мы видим обратную ситуацию. Соответственно, граждане стараются нести деньги в банк, дабы получить свой процент, который внезапно немного подрос. Это несколько «подчищает» рынок от денег, находящихся в обороте.

История изменения ключевой ставки за последние 10 лет

Ключевая ставка была утвержденной окончательно в 2013 году как инструмент для регулировки экономики страны. До этого года в учет вводилась только ставка рефинансирования.

| Год | Показатель |

| 2009 | 10% |

| 2010 | В начале года 12%. В конце года 10% |

| 2011 | 9.75% |

| 2012 | В начале года 8.25%. В конце года 5% |

| 2013 | 5.5% |

| 2014 | В начале года 7%, в конце 10.5% |

| 2015 | В начале года 15%, в конце 11% |

| 2016 | 10% |

| 2017 | 9.75 – 7.75% |

| 2018 | 7.5-7.75% |

| 2019 | 7-6,25% |

| 2020 (февраль) | 6% |

| 27.04.2020 | 5,5% |

| 22.06.2020 | 4,5% |

| 27.07.2020 | 4,25% |

Ключевая безрисковая ставка ЦБ РФ на сегодня составляет 4,25%, которую обещано удержать продолжительное время. Сейчас по последнему действующему показателю органы ЦБ понижают его, стараясь урегулировать курс рубля согласно денежно-кредитной политике.

Как величина ключевой ставки отражается на экономике страны в целом

Ключевая ставка является мощным инструментом в области финансовой политики государства. В России она была введена совсем недавно в 2013 году. Целью её введения было достижение ценовой стабильности, а также снижение инфляции, что в свою очередь должно послужить толчком к увеличению инвестиций в российскую экономику.

Взгляните на то, как изменялась ключевая ставка с самого момента её появления:

Обратите внимание на то, как сильно она возросла 16 декабря 2014 года. Если вы помните, то это был тот самый момент, когда вследствие санкций введённых США и их «коллегами», курс рубля обвалился аж до отметки в 64,44 рублей за доллар (более чем на 8% за сутки)

Увеличение ключевой ставки до 17% позволило тогда стабилизировать ситуацию, не допустив дальнейшего обвала российской валюты.

Как видите к началу 2018 года ключевая ставка вернулась к значению в 7,5% годовых, что свидетельствует об относительном увеличении уровня финансовой стабильности в стране.

Таргетирование инфляции

Когда Центральный Банк ставит своей целью добиться определённого уровня инфляции и обнародует эту цель, речь идёт о, так называемом, таргетировании инфляции. В настоящее время, целью ЦБ РФ является удержание инфляции в стране на уровне 4%. Реальный уровень инфляции в России, при этом несколько выше целевого (в районе 5% по данным на июнь 2019 года).

Политика таргетирования инфляции проводится в сорока странах мира и является неотъемлемой частью денежно-кредитной (монетарной) политики государства. Её роль сложно переоценить, ведь стабильно низкий уровень инфляции является необходимым условием для нормального развития экономики.

Стабильно низкая инфляция в стране, позволяет предприятиям строить долгосрочные планы инвестирования в своё производство, а населению страны спокойно откладывать и инвестировать деньги в национальной валюте, не боясь её обесценивания (как это, увы, часто бывало в нашей стране).

Ну а ключевая ставка, как один из основных инструментов денежно-кредитной политики государства, позволяет оказывать действенное влияние на уровень инфляции. Её повышение приводит к удорожанию стоимости кредитов в стране, что, в свою очередь, значительно снижает спрос на них. Вместе с тем, растут и ставки по банковским депозитам. Всё это ведёт к тому, что баланс денег затраченных и денег отложенных, смещается в сторону сбережений. Соответственно уменьшаются траты, как у рядового населения страны, так и у промышленных предприятий и коммерческих компаний. Это, в свою очередь, приводит к снижению спроса на товары и услуги, ну и, как следствие этого, к снижению цен на них.

А снижение ключевой ставки, напротив, мотивирует к большим затратам (кредиты становятся более доступными), что ведёт к повышению спроса на товары и услуги в стране. Увеличение спроса приводит к росту цен, увеличивая,тем самым, текущий уровень инфляции в стране.

История введения

Ключевая ставка Банка России впервые официально была заявлена как основной инструмент денежно-кредитной политики 13 сентября 2013 года. Тогда, на Совете директоров Банка России было введено новое макроэкономическое понятие – “Ключевая ставка”, а так же был изменён и подход к инструментам денежно-кредитной политики. Именно 13 сентября 2013 года Совет директоров Центрального банка РФ принял историческое решение о реализации комплекса мер по совершенствованию инструментов системы денежно-кредитной политики в рамках перехода к режиму таргетирования инфляции*.

Меры по новой денежно-кредитной политики Банка России включают следующее:

- введение ключевой ставки путём унификации процентных ставок по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя;

формирование коридора процентных ставок Банка России и оптимизацию системы инструментов по регулированию ликвидности банковского сектора;

изменение роли ставки рефинансирования в системе инструментов Банка России.

Банк России объявил ключевой ставкой денежно-кредитной политики процентную ставку по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя (5,50 процента годовых на 13 сентября 2013 года). Банк России намерен далее использовать ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики, что будет способствовать улучшению понимания субъектами экономики принимаемых Банком России решений.Ключевая ставка ЦБ РФ – это ставка, устанавливаемая Банком России в целях оказания прямого или опосредованного воздействия на уровень процентных ставок, складывающихся в экономике страны, которое происходит через кредитование Банком России коммерческих банков. То-есть, с её помощью происходит воздействие на экономику, с целью достижения планируемого уровня инфляции. Регулирование ключевой ставки, как правило, является основным инструментом денежно – кредитной политики Банка России.Банк России с 1 января 2016 года скорректировал ставку рефинансирования до уровня ключевой ставки, а до этой даты ставка рефинансирования имела второстепенное значение и указывалась на сайте Банка России справочно. То есть, начиная с 13.09.2013 года и до 01.01.2016 года на сайте Банка России (в разделе основных индикаторов финансового рынка) осуществлялась запись, которая отражала уже новые подходы к системе инструментов денежно-кредитной политики. Запись выглядела так:

- Ключевая ставка, % – 0,00

Справочно: ставка рефинансирования, % – 0,00.

А с 01.01.2016 года ставка рефинансирования на сайте Центрального Банка РФ даже справочно перестала отражаться.Важно: Советом Директоров Банка России (от 11.12.2015 г.) установлено, что начиная с 1 января 2016 года:

- значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату и её самостоятельное значение в дальнейшем не устанавливается. Изменение ставки рефинансирования будет происходить одновременно с изменением ключевой ставки Банка России на ту же величину.

- с 1 января 2016 года Правительство Российской Федерации будет использовать ключевую ставку Банка России во всех нормативных актах вместо ставки рефинансирования (о чем Премьер-министром России Д. Медведевым подписано распоряжение).

Итак, действующая на сегодня ключевая ставка Банка России составляет – 4,25 % годовых с периодом её действия с 27.07.2020 г. по 18.12.2020 г.

История изменения значений

В день своего принятия ключевая ставка была зафиксирована на уровне 5,5%. Нестабильность экономики вынуждала регулятор поэтапно повышать размер ставки — в 2014 году значение увеличивалось 6 раз. Рекордным было единоразовое повышение на 6,5% сразу (16 декабря 2014 года было закрепление на уровне 17%). Такое решение стало ответом на значительные скачки на валютном рынке и, по ожиданиям Центробанка, должно было сдержать инфляцию и снизить риск дефолта.

После этого ставка более не увеличивалась, а лишь поэтапно снижалась. Например, в феврале 2015 года она составляла 15%, а в июне 2016 —уже 11,5%.

Что такое ставка рефинансирования ЦБ РФ

Это основной инструмент по реализации кредитно-денежных отношений между государством, бизнесом и физлицами, введенный с 1 января 1992 года. При кредитовании коммерческих банков Центробанк получает вознаграждение, измеряемое в процентах, которое называется ставкой рефинансирования.

На заметку! ВТБ — рефинансирование кредитов других банков физическим лицам в 2021 году

Если в расчетный период показатели ставки менялись, то начисления рассчитываются отдельно, по более ранним показателям. Если в договоре не указаны определенные штрафные санкции за неисполнение действующих обязательств, то пени рассчитываются относительно действующей ставки Центробанка.

От стимулирования бизнеса и потребительского спроса зависит уровень развития экономики, поэтому чем дешевле кредиты и ниже ставка, тем лучше. Поскольку экономика не стоит на месте и развивается циклично, периодически ЦБ РФ проводит регулирование ставки с целью контроля денежного-кредитной политики.

Ее увеличивают в периоды кризисов во избежание роста инфляции путем снижения спроса на кредиты. На сайте ЦБ РФ представлена таблица единой ставки с динамикой изменения по датам, начиная с 1992 года.

Что означает повышение и понижение ставки?

Как мы уже отмечали выше, ключевая ставка затрагивает все стороны нашей жизни.

Ключевая ставка затрагивает:

- Инфляцию

- Курс рубля

- Кредиты

- Депозиты

- Экономический рост

Воздействие на инфляцию

Давайте рассмотрим подробнее влияние ставки. Как Центробанк влияет на инфляцию в помощью ключевой ставки? Здесь все просто. Повышая показатель, регулятор создает ситуацию, при которой банки вынуждены тратить больше денег на оплату полученных у ЦБ кредитов.

Что происходит в результате? В экономику поступает меньше денег. Граждане меньше покупают на кредитные деньги машины, квартиры, потребительские товары. Поскольку нет ажиотажного спроса на товары и услуги, то и цены ведут себя спокойно, а в некоторых случаях даже снижаются.

Воздействие на курс рубля и вклады

Обычно повышение ключевой ставки приводит к тому, что курс рубля крепнет. Это тоже достаточно легко объяснить. После того, как деньги ЦБ для банков становятся дороже, финорганизации обычно начинают повышать ставки по вкладам, чтобы привлечь дополнительные средства населения.

Граждане видят, что депозиты становятся выгодным инструментом сбережения денежных средств. Стоимость рубля начинает увеличиваться, особенно, если инфляция находится на низком уровне. Граждане понимают, что лучше положить деньги на рублевый депозит под 8-12% годовых, чем держать их, например, в долларах под скромные 0,5-1% годовых. Таким образом, если на рынке нет валютной паники, то курс рубля начинает постепенно крепнуть, и заслуга в этом процессе полностью принадлежит ключевой ставке.

Воздействие на экономический рост

Повышение ключевой ставки может еще больше сократить темпы роста российской экономики. А все потому, что в экономику поступает меньше денег. При хороших ставках по вкладам и дорогих кредитах граждане предпочитают сберегать деньги, а не тратить их. Выручка бизнеса сокращается, экономический рост слабеет.

Напомним, на тот момент страна столкнулась с мощным давлением внешних факторов. Против страны были введены санкции, цены на нефть устремились вниз на фоне сообщений о переизбытке «черного золота» на рынке. Банковская система зашаталась, граждане бросились скупать доллары, опасаясь, что новый кризис полностью уничтожит их сбережения.

В этой панической ситуации ЦБ повел себя абсолютно правильно. Резкое повышение ключевой ставки уже через несколько дней стало давать свои плоды. Панические настроения удалось локализовать.

После 2014 года ключевая ставка ЦБ РФ ни разу не поднималась вплоть до этого года. Регулятор планомерно ее снижал. Следуя тенденции, банки уменьшали ставки по кредитам. Благодаря продуманной денежно-кредитной политике население впервые смогло насладиться рекордно низкой инфляцией и минимальными ставками по кредитам. Низкие ставки спровоцировали настоящий кредитный бум, особенно в сфере ипотечного кредитования.

Значения ключевой ставки

За 2017 год значение снижалось шесть раз.

Последнее уменьшение значения регулятор пояснил тем, что инфляция приближается к целевому ориентиру, а экономическая активность восстанавливается. Центробанк говорит, что дальнейшие решения об изменении ключевой ставки будут приняты на основе анализа изменения цен на топливо (в основном, нефть), динамики снижения инфляции и общего развития экономики.

Значения ключевой ставки с момента ее введения:

|

Период действия |

Значение, % годовых |

|---|---|

| 03.02.2013 — 02.03.2014 | 5,5 |

| 03.03.2014 — 27.04.2014 | 7,0 |

| 28.04.2014 — 27.07.2014 | 7,5 |

| 28.07.2014 — 04.11.2014 | 8,0 |

| 05.11.2014 — 11.12.2014 | 9,5 |

| 12.12.2014 — 15.12.2014 | 10,5 |

| 16.12.2014 — 01.02.2015 | 17,0 |

| 02.02.2015 — 15.03.2015 | 15,0 |

| 16.03.2015 — 04.05.2015 | 14,0 |

| 05.05.2015 — 15.06.2015 | 12,5 |

| 16.06.2015 — 02.08.2015 | 11,5 |

| 03.08.2015 — 13.06.2016 | 11,0 |

| 14.06.2016 — 18.09.2016 | 10,5 |

| 19.09.2016 — 26.03.2017 | 10,0 |

| 27.03.2017 — 01.05.2017 | 9,75 |

| 02.05.2017 — 18.06.2017 | 9,25 |

| 19.06.2017 — 17.09.2017 | 9,00 |

| 18.09.2017 — 29.10.2017 | 8,5 |

| 30.10.2017 — 17.12.2017 | 8,25 |

| 18.12.2017 — 11.02.2018 | 7,75 |

| 12.02.2018 — 25.03.2018 | 7,50 |

| 26.03.2018 — 14.09.2018 | 7,25 |

| 15.09.2018 — 16.12.2018 | 7,50 |

| 17.12.2018 — 16.06.2019 | 7,75 |

| 17.06.2019 — 28.07.2019 | 7,50 |

| 29.07.2019 — 06.09.2019 | 7,25 |

| 07.09.2019 — 24.10.2019 | 7,0 |

| 25.10.2019 — 15.12.2019 | 6,5 |

| 16.12.2019 — 09.02.2020 | 6,25 |

| 10.02.2020 — по настоящее время | 6,0 |

Следующее заседание по вопросу ключевой ставки запланировано на 20 марта 2020 года.