Средневзвешенная процентная ставка — это что такое, как рассчитывается?

Содержание:

- Зачем нужна ставка

- Кто устанавливает

- На что и как влияет ставка

- Когда может меняться

- Снижение ставки рефинансирования

- Как определить среднюю процентную ставку ? средневзвешенная процентная ставка это ? Кредитные продукты

- Зачем нужен расчет средней стоимости кредитов

- Для какой цели рассчитывают среднюю стоимость кредитов?

- Где найти информация об СПС?

- Таблица изменений ставок по кредитам 1998-2019

- Разновидности займов

- Что такое средневзвешенная процентная ставка по кредитам?

- Что входит в активы банков?

- Понижение среднего процента по кредитам

- Виды кредитов

- Зачем необходим расчет средней стоимости кредитов?

- Что входит в активы банков?

- Формула для расчета средневзвешенной ставки по кредитам физическим лицам

- Пример расчета

- Тенденции развития потребительского кредитования

- Для чего рассчитывают среднюю стоимость кредитов

- Потребителям на заметку!

- Определение термина

- Подготавливаем таблицу

- Вводим формулу

- Как рассчитывается СПС?

Зачем нужна ставка

Ставка рефинансирования играет важную роль для экономики страны. Когда уровень инфляции повышается, цены тоже растут. Чтобы сдержать увеличение стоимости товаров, ЦБ повышает ставку рефинансирования, что влияет на процент по займам, ипотекам, субсидиям. Переплачивать значительную часть стоимости покупки мало кто согласится. Легче отложить приобретение или занять у друзей, родственников. В итоге люди реже берут товары в кредит, спрос уменьшается, и магазины вынуждены делать скидки.

Справка! Инфляция – это кризисное состояние экономики, вызванное резким скачком стоимости товаров и услуг. Кроме того, данное явление зависит от того, какую ставку Центробанк установил по вкладам и займам.

Вместе с падением цен затормаживается рост инфляции. Процентные ставки займов снижаются, и брать товары в кредит становится более выгодно. Из-за увеличения спроса цена товаров увеличивается, и Центробанк незамедлительно реагирует на это повышением ставки рефинансирования.

Справка! Клиенты кредитных организаций могут столкнуться с термином «однодневная ставка рефинансирования». По ней определяется размер пени. Для расчета показателя нужно разделить годовой процент на количество дней в году.

Кто устанавливает

При расчете показателя учитываются следующие факторы:

- объем государственных закупок;

- состояние финансового рынка страны и мира;

- спрос на займы;

- санкции;

- необходимость в оказании гуманитарной помощи регионам РФ или другим государствам и т. д.

Справка! Заседания Совета Директоров проводятся несколько раз в год, например, в 2017 году ставка менялась 6 раз.

На что и как влияет ставка

Расчет процентов

- СР нужно разделить на количество дней в году. Получится однодневная ставка.

- Умножить на количество дней просрочки.

- Умножить на сумму долга.

Справка! Процентная ставка при расчетах не учитывается, она не оказывает влияния на конечный результат.

Например, клиент банка оформил кредит размером 10 тыс. рублей и допустил просрочку платежа 20 дней. Текущая ставка – 7,75%. Необходимо произвести такие расчеты:

7,75/365 = 0,0212%

0,0212*20 = 0,425

0,425*10000 = 4246 рублей.

Из этого следует, что заемщик должен помимо основной суммы кредита заплатить штраф 4246 рублей. Избежать этого можно только при помощи своевременной реструктуризации займа.

Когда может меняться

О том, что в ближайшее время возможно увеличение СР, можно узнать, изучив пресс-релиз, который публикуется на официальном сайте Центробанка. Предсказать, до каких величин поднимется или опустится показатель, не может даже правительство РФ.

Снижение ставки рефинансирования

Ставку может неожиданно поднять любой международный проект. Например, повышение курса биткоинов, на которых пытаются заработать некоторые граждане, может увеличить платежеспособность потенциальных заемщиков и снизить спрос на кредитование.

Сильное влияние на снижение СР оказывает стоимость топлива (углеводорода). Если цена этого ресурса упадет, Центробанк может отказаться уменьшать ставку рефинансирования.

Внимание! Если СР резко понизится, на рынок будет выброшено большое количество финансов. В результате выиграет малый бизнес и производство, повысится спрос на товары и потребность в займах

| ПЕРИОД ДЕЙСТВИЯ СТАВКИ | РАЗМЕР, % ГОДОВЫХ |

|---|---|

| 2021 год | |

| с 26 апреля по настоящее время | 5 |

| с 19 марта по 25 апреля | 4,5 |

| 2020 год | |

| с 24 июля по 19 марта 2021 | 4,25 |

| с 19 июня по 23 июля | 4,5 |

| с 24 апреля по 18 июня | 5,5 |

| с 10 февраля — по 23 апреля | 6,00 |

| 2018-2019 года | |

| с 16 декабря — по 9 февраля 2020 | 6,25 |

| с 28 октября — по 15 декабря | 6,50 |

| с 9 сентября — по 27 октября | 7,00 |

| с 29 июля — по 8 сентября | 7,25 |

| с 17 июня — по 28 июля | 7,5 |

| 17 декабря — по 16 июня | 7,75 |

| 17 сентября — 16 декабря | 7,5 |

| 26 марта — 16 сентября | 7,25 |

| 12 февраля — 25 марта | 7,5 |

| 1 января – 11 февраля | 7,75 |

| 2017 год | |

| 18 -31 декабря | 7,75 |

| 30 октября – 17 декабря | 8,25 |

| 18 сентября – 29 октября | 8,50 |

| 19 июня – 17 сентября | 9,00 |

| 2 мая – 18 июня | 9,25 |

| 27 марта -1 мая | 9,75 |

| 2016 год | |

| 19 сентября – 26 марта | 10,00 |

| 14 июня – 18 сентября | 10,50 |

| 1 января – 13 июня | 11,00 |

Как определить среднюю процентную ставку ? средневзвешенная процентная ставка это ? Кредитные продукты

Различают несколько видов процентных ставок. В зависимости от срока можно выделить годовую процентную ставку, месячную, квартальную. Чаще всего говорится о ставке за год или проценте годовых. Другие показатели используются крайне редко, чаще всего в целях сокрытия реальной годовой процентной ставки по кредиту.

В зависимости от свойства процентной ставки изменяться в течение времени различают фиксированную и плавающую ставки. Фиксированная ставка прописывается в договоре, она стабильна и не изменяется под влиянием каких-либо внешних факторов. Ее не может пересмотреть ни одна из сторон.

В отличии от своего аналога, плавающая ставка может периодически пересматриваться на основании колебаний каких-либо показателей. Например, некоторые банки увеличивают ставки по депозитам при достижении на счете определенной суммы. Другой пример — металлические вклады. В данном случае деньги вкладываются в драгметаллы, а доходность по вкладу зависит от изменения цен на них на мировых рынках.

В зависимости от времени выплаты процентов по кредиту различают декурсивную и антисипативную ставку. Последняя выплачивается в момент выдачи займа, т.е. авансируется заемщиком, на практике практически не встречается.

Различают также номинальную и реальную процентную ставку. Реальная процентная ставка в отличии от номинальной не включает в себя инфляцию.

С позиции участников банковского рынка различают учетный процент (ставку рефинансирования), банковский процент (кредитные и депозитные ставки), а также межбанковскую процентную ставку.

Ставка рефинансирования — важнейший экономический показатель, который отражает процент, по которому ЦБ кредитует банки. При его помощи ЦБ регулируют объемы денежной массы, уровень инфляции, платежный баланс, валютный курс в стране.

Банковский процент – наиболее распространенная в России форма ссудного процента. Кредитный процент формируется на основании базовой ставки, премии за риск невозврата долга и платы за оценку кредитоспособности.

Депозитные ставки всегда ниже кредитных на несколько процентных пунктов. Разницу между ними называют «процентной маржей», она формирует банковскую прибыль.

Межбанковская процентная ставка функционирует на рынке межбанковского кредитования. Они достаточно волатильны и зависимы от рыночной конъюнктуры.

Ставка рефинансирования ЦБ РФ в России составляет 8.25%. Именно от нее зависят ставки банков по кредитам и депозитам. Банки, как правило, привлекают депозиты по ставке чуть ниже ставки рефинансирования, а кредиты — под процент, превышающий ее.

В течение 2013 года средняя ставка по вкладам неуклонно снижалась. По оценкам ЦБ РФ, в декабре 2013 г. она составила 6.2% годовых (на срок до года, исключая ставки до востребования), снизившись практически на 1% к началу года.

Средняя годовая ставка по кредитам гораздо выше. В конце 2013 г. она составляла 23.5%.

Зачем нужен расчет средней стоимости кредитов

Коммерческим организациям необходимо регулировать свою ликвидность, то есть оборот активов. Активы – это ресурсы, которые принадлежат банку (или любой другой компании) и которыми он может распорядиться по своему усмотрению. К активам банков относятся:

- собственный капитал;

- остатки средств на счетах юридических и/или физических лиц;

- депозитные договора организаций;

- кредиты (в том числе межбанковские);

- вклады населения.

Еще есть пассивы – долги перед различными структурами, выпущенные самим банком ценные бумаги, отчисления от прибыли.

Соотношение активов и пассивов – это и есть уровень ликвидности, то, насколько организация способна своевременно и в полном объеме исполнять свои обязательства. В идеале банк должен быть в состоянии не использовать при этом пассивы. Нужно управлять ликвидностью, чтобы вовремя предотвращать или устранять как ее недостаток, так и излишки.

Излишняя (избыточная) ликвидность – это низкая доходность активов банка. Грубо говоря, у организации есть деньги, но она никак не заставляет их работать, а значит, упускает доход.

Регулировать ликвидность можно несколькими способами. Если в банке избыток активов, он начинает чаще выдавать межбанковские кредиты компаниям с меньшей ликвидностью. Если же активов мало, привлекаются ресурсы извне.

СПС межбанковских кредитов зависит от спроса и предложения на этом рынке. При этом операции между банками напрямую влияют на эффективность их работы и на стоимость займов для физических лиц.

ЦБ РФ постоянно отслеживает объемы межбанковских кредитов, регулирует такие сделки и корректирует проценты по займам. Чтобы Центробанк своевременно и корректно реагировал на изменения ликвидности, необходимо регулярно отслеживать размер средневзвешенной ставки и правильно рассчитывать этот показатель.

Информация о показателе СПС может пригодиться и физическим лицам тоже. Банки предлагают очень много программ с разными процентными ставками, в том числе и под 0%. Чаще всего такие «беспроцентные» кредиты включают большие комиссии за обслуживание или доступны очень узкому кругу клиентов. Средневзвешенная ставка позволяет оценить выгоду по кредитам в рамках одного банка.

Для какой цели рассчитывают среднюю стоимость кредитов?

Чтобы банковские учреждения работали максимально стабильно, необходимо, чтобы они могли контролировать собственную ликвидность. В данном случае речь идет о реальной возможности активов быть реализованными в любой удобный момент. По сути, это означает, что имущество может быть продано в самые короткие сроки по рыночной цене.

При анализе текущей ликвидности компания может обнаружить у себя избыточную ликвидность, то есть когда таких активов много. Чтобы эффективно использовать данные средства, можно выдать их в качестве межбанковских ссуд. Обратным образом рассматривается ситуация, когда банки имеют активы с низкой ликвидностью и вынуждены привлекать активы на стороне.

При определении процентных ставок используется классическое правило Кейнса, а именно связь спроса и предложений. Этот момент и определяет потребность в вычислении средней ставки по ссудам. Например, показатель позволяет своевременно отреагировать на изменения положений финансового рынка, а также установить необходимость в повышении или понижении процентных ставок по кредиту.

Где найти информация об СПС?

Актуальная информация размещается ежедневно на сайте ЦБ в разделе «процентные ставки» https://www.cbr.ru/statistics/pdko/int_rat/ .Здесь же можно найти архив ставок за предыдущие года и просмотреть их тенденцию.

Актуальная информация размещается ежедневно на сайте ЦБ в разделе «процентные ставки» https://www.cbr.ru/statistics/pdko/int_rat/ .Здесь же можно найти архив ставок за предыдущие года и просмотреть их тенденцию.

Пик СПС наблюдался в 2015г. Тогда СПС достигала 29%. Тенденция на снижение пошла после 2017 г. Сейчас СПС варьируется в пределах 15% и планируется снижаться дальше.

Таким образом, средневзвешенная процентная ставка имеет важное значение, как для частного лица, так и для банковской системы в целом. Она отражает стоимость кредитного портфеля

Частное лицо, используя СПС, может просчитать стоимость своего портфеля и, при необходимости, его регулировать. Организация придерживается подобных принципов. ЦБ, зная величину СПС, может контролировать весь банковский процесс, объемы кредитных сделок, навигировать денежно-кредитную политику государства.

Чтобы своевременно реагировать на изменения и не пускать ситуацию на самотек, ЦБ проводит расчет СПС на ежедневной основе. Это позволяет контролировать каждый банк на предмет злоупотребления межбанковским кредитованием для покрытия дефицита ликвидности.

Бесполезно

1

Занятно

Помогло

2

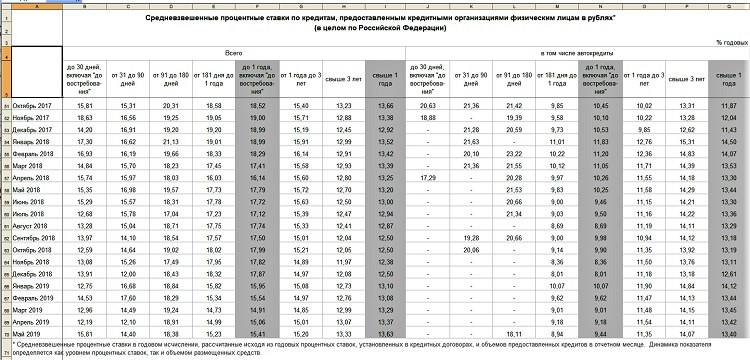

Таблица изменений ставок по кредитам 1998-2019

Зачем компаниям нужна средневзвешенная ставка

С помощью средневзвешенной ставки субъекты хозяйствования могут оценивать собственную ликвидность.

При недостаточной ликвидности рыночная привлекательность предприятия может быть снижена. При этом возможны проблемы с осуществлением деятельности ввиду нехватки денежных ресурсов.

Чрезмерно высокая ликвидность также нежелательна, поскольку может становиться причиной недополучения дохода. Например, если финансово-кредитное учреждение не отправит в оборот свободные денежные ресурсы, оно не получит прибыль в виде процентов.

Средневзвешенная ставка используется предприятиями в процессе финансового планирования и бюджетирования. При нехватке денежных средств они совершают заимствования на финансовом рынке, а временно свободные ресурсы инвестируются в прибыльные проекты или размещаются на депозитах для получения дохода в виде процентов.

Как с помощью средневзвешенной ставки повысить финансовую привлекательность предприятия

Чтобы использование заемных денежных средств было максимально эффективным, средневзвешенная ставка должна быть минимальной. Для достижения данной цели рекомендуется:

- привлекать кредитные ресурсы под низкий процент;

- размещать средства на депозитах по максимальным ставкам (то же самое касается выдачи займов и ссуд);

- реструктуризировать, досрочно погашать или рефинансировать долги, по которым договором предусмотрено увеличение ставок.

График погашения задолженностей следует составлять так, чтобы в первую очередь рассчитываться по самым дорогим кредитам.

Зачем государству нужна средневзвешенная ставка

В масштабах государства средневзвешенная ставка рассчитывается отдельно для субъектов хозяйствования и для населения. Она используется для:

- определения и контроля стоимости финансовых ресурсов;

- оценки эффективности и состояния банковской системы;

- своевременного реагирования Центробанком на изменения ликвидности в государственном банковском секторе.

Средневзвешенная ставка является одним из инструментов, с помощью которых регулятор оценивает эффективность проводимой денежно-кредитной политики.

Кто занимается расчетом средневзвешенных ставок

У субъектов хозяйствования средневзвешенную ставку рассчитывают сотрудники бухгалтерских, финансовых и аналитических служб. Они определяют ее и для привлеченных, и для предоставленных (инвестированных) денежных средств. Это позволяет оценить ликвидность и финансовую привлекательность предприятия. Также показатель необходим руководству для принятия тактических и стратегических решений.

В масштабах государства расчетом и анализом средневзвешенных ставок занимается российский Центробанк. Информация о них публикуется в свободном доступе на сайте регулятора.

Методика расчета средневзвешенной ставки

Для получения максимально объективного результата регулятор принимает в расчет все категории кредитов, в том числе:

- на пополнение «оборотки» и устранение кассовых разрывов;

- краткосрочные и долгосрочные;

- инвестиционные и синдицированные;

- возобновляемые и ипотечные;

- потребительские, межбанковские и др.

Методика расчета средневзвешенной ставки предусматривает использование следующей формулы:

СВС = (ОК х ПС)/ОК, где

- СВС – средневзвешенная ставка,

- ОK – остатки по кредитам,

- ПС – процентная ставка.

Межбанковские средневзвешенные ставки формируются на основе спроса и предложения финансовых средств. Ситуация на «межбанке» влияет на стоимость денежных ресурсов для корпоративного сектора и для населения, также от нее зависит успешность работы банков.

Разновидности займов

Значение показателя учитывается при анализе банковской деятельности. Если величину оценивать на макроуровне, под таким термином понимается цена выданных и взятых займов всеми кредитными структурами страны.

Средневзвешенную ставку использует Центральный Банк для оценки эффективности банковской системы Российской Федерации. Эта величина используется и при анализе кредитной политики государства. Параметр учитывается международными структурами перед выдачей займа любой стране.

Так как банки работают с кредитами, которые выдаются под разные проценты, то перед заключением договора необходимо ознакомиться с текущей политикой и условиями займа. Долговые обязательства могут быть долгосрочными и краткосрочными или инвестиционными.

Центральный Банк страны вправе рассчитать средневзвешенную процентную ставку по потребительскому кредиту для юридического и физического лица. Эти показатели может узнать каждый россиянин. К примеру, в 2016 году уровень ставки для физических лиц на срок более года составил 15,48%.

Необходимость в расчетах

Чтобы банк работал стабильно, необходимо следить за его ликвидностью — реальной возможностью активов превратиться в обращаемые денежные средства. Актив ликвиден, если в кратчайшие сроки его можно реализовать по рыночной стоимости. Если в результате анализа текущей деятельности выявлено, что в организации слишком много ликвидных активов, то потребуется выдать максимальное количество ссуд.

При низкой ликвидности привлекаются деньги на стороне. Предварительно проводится сбор информации о деятельности потенциальных партнеров. Для оценки ликвидности кредитной организации необходимо знать, из чего состоят активы. Под этим понятием подразумевают ресурсы, которые принадлежат финансовой структуре. Распоряжаться следующими активами банк может по своему усмотрению:

- личные средства;

- активы на счетах юридических и физических лиц;

- кредитные и депозитные средства;

- банковские вклады физических лиц.

Они лежат на счетах, не принося дохода. В таком случае прибыль банка не увеличится.

Применение формулы

Для расчета средней стоимости кредитного портфеля финансисты используют специальную формулу: СПС=∑(К*П)/∑К, где:

- СПС — средневзвешенная ставка;

- К — остаток долга;

- П — ставка.

К примеру, у юридического лица 3 кредита: первый — на 15 млн руб. под 10% годовых, второй — на 10 млн руб. под 8% годовых, при этом 8 млн руб. уже выплачено, и третий — на 2 млн руб. под 15% годовых, из которых осталось выплатить 1,5 млн руб. СПС по всем займам будет равна 9,7%. Полученный результат может изменяться, если организация возьмет еще одну ссуду либо погасит долг. Изменится значение и при новой ставке по долгу.

Что такое средневзвешенная процентная ставка по кредитам?

Для полноценной работы любой организации требуются стабильные источники финансирования. Предприятие может использовать собственные средства или заемные деньги. Естественно, займы выдаются на платной основе. По кредитам действуют фиксированные или плавающие процентные ставки. Если показатель меняется в течение времени, то применяется средневзвешенная ставка. При расчетах учитывается удельный вес каждого отдельного источника финансирования.

Термин может иметь и другое значение. Если речь идет о банках, то под средневзвешенной ставкой подразумевается стоимость всех займов (выданных/полученных). Показатель позволяет оценивать финансовую деятельность отдельной компании и/или всей банковской системы страны. А также отслеживать динамику продвижения общей кредитной политики в стране.

Что входит в активы банков?

Чтобы оценить ликвидность банка, нужно знать, что входит в его активы. Активы банка – это ресурсы организации, которые ей принадлежат. Более того, она вправе распоряжаться ими по своему усмотрению. К банковским активам относится:

- собственный капитал;

- остатки средств на расчетных счетах физических и юридических лиц;

- средства на депозитных счетах организаций;

- банковские вклады физических лиц;

- межбанковские и прочие кредиты.

Когда банк выпадает из равновесия и становиться излишне ликвидным, он попросту теряет свою прибыль. Поскольку свободные средства можно вложить и получать с них определенный процент прибыли. Однако за время, когда деньги просто лежали на счетах, они не работали, а лежали бесполезным грузом.

Понижение среднего процента по кредитам

Эффективность привлечения кредитных средств напрямую связана с тем, какой размер имеет текущая средневзвешенная процентная ставка

Чтобы кредитование было максимально выгодным, за размером СПС важно следить, выбирая минимальные показатели

Для этого прибегают к определенным мерам:

- Выбирают кредитные продукты с минимальным процентом.

- Сначала выплачивают займы с самым высоким процентом, постепенно переходя к самому низкому (такие кредиты погашают в конце).

- Если за время пользования кредитом ставка по нему возросла, заемщик (физическое лицо или организация) вправе настаивать на реструктуризации задолженности.

Виды кредитов

Существующие виды займов:

- Банковский.

- Потребительский.

- Ипотечный.

- Коммерческий.

- Государственный.

- Международный.

- Межбанковский.

- Ломбардный.

- Ростовщический.

- Возобновляемый.

- Синдицированный.

- Экспортный.

К новым видам кредитования относится лизинг, факторинг, форфейтинг. Каждый вид кредита имеет индивидуальные признаки – форма (товарная, денежная), состав участников, цель финансирования, способ выдачи, сфера распространения.

Ставка для некоммерческих организаций за такой же период составляет 16,66%. По кредитам, выданным на срок от 3 лет, показатель значительно ниже (7,73%).

Зачем необходим расчет средней стоимости кредитов?

Подобные расчеты позволяют банкам контролировать свою ликвидность. При кредитовании физических или юридических лиц ключевую роль играет скорость оборота капитала. Если анализ деятельности показывает высокую ликвидность банка, то возникает необходимость в выдаче большего количества межбанковских кредитов. При низкой ликвидности – нужно привлекать деньги со стороны.

Расчеты средней процентной ставки по кредитам также важны для коммерческих организаций. Предприятие может выявить высокопроцентные займы и произвести рефинансирование.

Что входит в активы банков?

Анализ ликвидности банка начинается с изучения структуры его активов. Сюда относится:

- Личный капитал.

- Остатки денег на счетах граждан и предприятий.

- Депозиты физических лиц.

- Деньги на депозитных счетах организаций.

- Межбанковские займы.

Излишняя ликвидность грозит потерей предполагаемой прибыли. Банку невыгодно просто держать деньги на счетах, их нужно пускать в оборот.

Формула для расчета средневзвешенной ставки по кредитам физическим лицам

Расчеты процентной ставки проводятся по такой формуле:

|

СВС |

= |

N (Остаток по займу x процентную ставку) |

K (Общая задолженность) |

x |

100 |

Пример расчета

При наличии формулы сделать расчеты не составит труда. Пример. Заемщик имеет два действующих кредита – 700 тыс. руб. под 15% и 1,5 млн. под 13%. Средневзвешенная ставка – 13,63% (0,7×0,15% + 1,5×0,13%) / (0,7+1,5) x 100.

Показатель может измениться в любой момент. Например, если заемщик оформит новый кредит, произведет частичное закрытие долга или повысится ставка по действующим кредитным договорам

Поэтому важно регулярно проводить мониторинг кредитных обязательств. Производить соответствующие расчеты можно в Excel

Тенденции развития потребительского кредитования

Несмотря на наблюдаемые послабления в андеррайтинге с начала второй половины года и относительно стабильную макроэкономическую ситуацию, ожидать возвращения к прошлогодним темпам роста потребительского кредитования не стоит. В случае введения новых ограничений в различных сферах экономики на фоне второй волны пандемии, а также в случае реализации макроэкономических шоков, таких как введение новых санкций или падение цен на нефть, потребительское кредитование пострадает одним из первых, и темпы прироста по итогам 2020 года будут около нуля. При отсутствии макроэкономических шоков и масштабных ограничений на фоне второй волны пандемии к концу года объем портфеля розничных кредитов вырастет в диапазоне 5–10 % (по итогам 2019-го портфель вырос на 21 %).

За время карантина часть населения пересмотрела свои покупательские привычки, перейдя к осознанному потреблению, при этом все больше людей стали двигаться в сторону сберегательной модели, поскольку пандемия ярко проявила необходимость наличия финансовой «подушки». Кроме того, снижение уровня потребления по сравнению с прошлогодним уровнем негативно скажется на состоянии некоторых организаций, преимущественно представителей МСБ, что повлечет за собой потерю рабочих мест частью населения и окажет негативное влияние на объемы новых выдач и качество портфеля потребительских кредитов.

Тем не менее в случае продолжения тренда на снижение ставок, которое в конечном счете затронет и потребительское кредитование, можно ожидать активизации спроса на рефинансирование кредитов для снижения клиентами своей долговой нагрузки. Среди прочих точек роста можно отметить формирование индивидуальных предложений для различных групп клиентов, а также расширение клиентской базы за счет развития онлайн-каналов продаж.

В период действия карантинных мер существенного роста портфелей технологически развитых игроков не наблюдалось, поскольку они также отдавали приоритет управлению рисками и ограничивали выдачи новых ссуд. Однако таким банкам будет проще восстановиться после окончания периода неопределенности и стабилизации макроэкономической ситуации, при этом доступ к более широкой клиентской базе позволит им выбирать более качественных заемщиков. Таким образом, в текущей реальности возможность предоставлять дистанционное обслуживание становится не преимуществом, а необходимостью для устойчивого развития кредитной организации.

Для чего рассчитывают среднюю стоимость кредитов

Коммерческие финансовые организации России регулируют собственную ликвидность, привлекая сторонние ресурсы либо размещая излишек имеющихся у них средств вне банка. Ресурсами коммерческих банков считаются:

- Стартовый капитал.

- Депозитные договора предприятий.

- Остатки денежных средств на расчетных или текущих банковских счетах, принадлежащих юридическим и/или физическим лицам.

- Банковские вклады населения.

- Прочие кредиты, в том числе и межбанковские.

Избыточно ликвидная коммерческая финансовая организация может выдавать межбанковские кредиты другим структурам с меньшей ликвидностью. При нехватке ликвидности, напротив, коммерческие банки прибегают к межбанковскому кредитованию с целью привлечения ресурсов.

Средневзвешенные процентные ставки межбанковских кредитов напрямую зависят от равновесия спроса и предложения финансов на рынке. При этом межбанковские кредитные операции влияют на стоимость кредитов для физических лиц и на эффективность деятельности финансовых организаций.

По этой причине объемы кредитных операций на кредитном рынке регулярно отслеживаются и регулируются Центральным банком Российской Федерации. Он же тщательно корректирует процентные ставки по кредитам.

Своевременная и адекватная реакция Центрального Банка России на изменения ликвидности в банковской системе государства и стоимости национальных ресурсов возможна только при регулярном и правильном расчете показателей средневзвешенной процентной ставки, затрагивающей межбанковские кредитные организации.

Потребителям на заметку!

Важно помнить, что средневзвешенная ставка по кредитам величина отнюдь не постоянная и в зависимости от ряда причин и проводимых операций, может изменять свои границы. Влияют на понижение или напротив, повышение показателя:

- полное погашение по основному долгу;

- предприятие получило очередной транш или новый займ;

- один из кредитов поменял свои параметры, и ставка годовых при этом также изменилась.

- Для того чтобы в полной мере владеть информацией касательно текущих дел кредитного портфеля в одном из выбранных вами банков, следует тщательно следить за малейшими изменениями показателя средневзвешенной ставки.

- Распространено ошибочное мнение, что средневзвешенная процентная ставка по кредитам понижаясь. Делает более выгодными условия использования ресурсов кредитования за счет улучшения финансового состояния всего предприятия. Отнюдь. Проанализировав все факторы, имеющие влияние на ставку, специалисты сумели составить план, согласно которого цена за возможность расходовать ссуженные средства, стремится к минимальному размеру. Придерживаясь нижеприведенных пунктов, каждый клиент может выгодно поймать момент и оформить займ по оптимальным условиям или же перевести уже имеющуюся программу кредитования в более комфортное для себя русло.

Итак:

- заключать соглашения по кредитному договору на получение ссуды по самым низким ставкам;

- правильная тактика – сначала закрывать долги, которые были оформлены по наиболее высоким (из всех существующих на ваше имя) процентам;

- если не получается сразу разобраться с займами по «дорогим» ставкам, тогда желательно предпринять попытки заменить (рефинансировать или реструктуризировать, к примеру) их на более лояльные условия;

- уменьшать или сокращать годовые по текущим кредитам (получить консультацию можно в одном из банков, так как они часто проводят подобные акции, особенно для клиентов с хорошей кредитной историей);

- четко и грамотно планировать свой график расчетных операций по возвращению долга таким образом, чтобы к окончанию периода погашения, у вас на руках оставались только те займы, которые предусматривают минимальные ставки.

- Средневзвешенная ставка по кредитам является наиболее полным отражением реальной стоимости всех ресурсов финансовой организации, которая занимается выдачей кредитов. Чаще всего, именно эта величина и показывает, насколько эффективно умеют работать все сотрудники структуры-занимателя, поскольку в их непосредственные обязанности входит максимальное снижение цен на возможность пользоваться средствами кредитной компании для привлечения большего количества клиентов и повышения денежного оборота.

Определение термина

Средневзвешенные процентные ставки по предоставленным кредитам формируются в зависимости от уровня их использования. Показатель финансового предприятия определяется как совокупная стоимость ранее выданных и полученных кредитов. Проще говоря, под данным термином подразумевают среднюю цену кредитного портфеля. Показатель рассматривают внутри компании с целью анализа эффективности ее деятельности.

В рамках общей банковской системы термин обозначает суммарную стоимость всех кредитов во всех банках страны. Успешность и эффективность банковской системы определяется на основании показателя такого уровня. Средневзвешенная процентная ставка также может использоваться как критерий для оценки динамики продвижения кредитной политики.

Подготавливаем таблицу

Если Вы собираетесь вычислять среднее взвешенное, Вам потребуется минимум два столбца. Первый столбец (в нашем примере – столбец B) содержит оценки для каждого задания или теста. Второй столбец (столбец C) содержит веса. Больший вес означает большее влияние задания или теста на итоговую оценку.

Чтобы понять, что такое вес, Вы можете представить его, как процент от итоговой оценки. На самом деле это не так, поскольку в таком случае веса в сумме должны составлять 100%. Формула, которую мы разберем в этом уроке, будет подсчитывать все правильно и не зависеть от суммы, в которую складываются веса.

Вводим формулу

Теперь, когда наша таблица готова, мы добавляем формулу в ячейку B10 (подойдёт любая пустая ячейка). Как и с любой другой формулой в Excel, начинаем со знака равенства (=).

Первая часть нашей формулы – это функция СУММПРОИЗВ (SUMPRODUCT). Аргументы должны быть заключены в скобки, поэтому открываем их:

=СУММПРОИЗВ( =SUMPRODUCT(

Далее, добавляем аргументы функции. СУММПРОИЗВ (SUMPRODUCT) может иметь несколько аргументов, но обычно используют два. В нашем примере, первым аргументом будет диапазон ячеек B2:B9, который содержит оценки.

=СУММПРОИЗВ(B2:B9 =SUMPRODUCT(B2:B9

Вторым аргументом будет диапазон ячеек C2:C9, в котором содержатся веса. Между этими аргументами должен стоять разделитель точка с запятой (запятая). Когда все будет готово, закрываем скобки:

=СУММПРОИЗВ(B2:B9;C2:C9) =SUMPRODUCT(B2:B9,C2:C9)

Теперь добавим вторую часть нашей формулы, которая поделит результат вычисляемый функцией СУММПРОИЗВ (SUMPRODUCT) на сумму весов

Позже мы обсудим, почему это важно

Чтобы выполнить операцию деления, продолжаем уже введённую формулу символом (прямой слеш), а далее записываем функцию СУММ (SUM):

=СУММПРОИЗВ(B2:B9;C2:C9)/СУММ( =SUMPRODUCT(B2:B9, C2:C9)/SUM(

Для функции SUM (СУММ) мы укажем только один аргумент – диапазон ячеек C2:C9. Не забудьте после ввода аргумента закрыть скобки:

=СУММПРОИЗВ(B2:B9;C2:C9)/СУММ(C2:C9) =SUMPRODUCT(B2:B9, C2:C9)/SUM(C2:C9)

Готово! После нажатия клавиши Enter, Excel рассчитает среднее взвешенное значение. В нашем примере итоговый результат будет равен 83,6.

Как рассчитывается СПС?

Эта величина основывается на суммах и сроках выданных кредитов. Как было сказано, рассчитывать СПС путем вывода среднеарифметического значения будет некорректно, поэтому нужно применять средневзвешенный метод, поскольку цена ссуды зависит от ее суммы и срока. ЦБ ведет расчет по остатку долга каждого кредита, выданного банкам.

Формула расчеты выглядит следующим образом:

Поскольку ЦБ выдает огромное количество кредитов, то вручную просчитать этот показатель просто нереально. Расчет ведется автоматически. Система выводит СПС, исходя из остатка ссуд на текущий день. На основании полученного значения ЦБ уже делает оценку своего кредитного портфеля.

СПС для ЦБ описывает стоимость всех кредитных ресурсов государства, поэтому его можно считать важным индикатором эффективности работы банковской системы.