В россии ставка по ипотеке уменьшилась с 200% до 8,84%

Содержание:

- 2015: Снижение числа новых выдач на 36% до 470 тыс кредитов на 1,2 трлн руб

- Лихие 90-е

- Какой средний процент по ипотеке сегодня в России и мире

- Динамика средней ипотечной ставки в России за предыдущие периоды

- Уступка прав требования (цессия), эмиссия ценных бумаг, обеспеченных требованиями по ипотечным жилищным кредитам

- Ниже ставка – меньше переплата

- Что такое средняя ставка по ипотеке

- Льготные программы 2021 года:

- Что будет с ценами на жилье

- 2020 год

- Факторы, влияющие на изменение процента в жилищном кредитовании

- Оформление ипотеки

- О чём нужно знать потенциальным заёмщикам?

- Последствия дальнейшего снижения ставки по ипотеке

- Что такое средняя ставка по ипотеке

- Главные условия выгодной ипотеки

- Что важно учитывать

- Для каких целей нужно использовать калькулятор ипотеки Банк Открытие?

2015: Снижение числа новых выдач на 36% до 470 тыс кредитов на 1,2 трлн руб

Всего на конец 2015 года в портфелях банков было 2,6 млн. активных ипотечных кредитов на общую сумму чуть менее 3,3 трлн. руб.

Снижение количества новых выдач в ипотеке составило 36%, объемы снизились на 38%. В 2015 году было выдано 470 тыс. кредитов на общую сумму около 749 млрд. руб., в 2014 г. – 730 тыс. кредитов на 1,2 трлн. руб. «Средний чек» по ипотечным кредитам сократился с 1,65 до 1,59 млн. руб. Это объясняется тем, что в 2015 г. россияне чаще делали выбор в пользу более дешевого сегмента жилья в новостройках, который обеспечивался господдержкой.

Традиционно стабильный сегмент ипотечных кредитов показал в 2015 г. самые высокие темпы роста объемов просроченной задолженности. Это связано, прежде всего, с пересчетом валютной ипотеки по новым валютным курсам. Несмотря на то, что валютные кредиты составляют не более 1% от общего количества ипотечных кредитов, ослабление национальной валюты негативно сказалось на всем ипотечном портфеле.

Количество просроченных ипотечных кредитов за год сократилось на 3%: с 84 до 82 тыс. кредитов. На конец года доля кредитов с просрочкой платежа составляла 3,2% от общего ипотечного портфеля банков. Однако объем просроченной задолженности по ипотеке вырос на 58%: с 83 до 132 млрд. руб. В это время доля просроченной задолженности составляет чуть более 4% от общего объема ссудного долга по ипотеке.

Лихие 90-е

Эпоха зарождающегося капитализма принесла новые реалии. Появился ряд законов, в которых упоминалось об ипотеке (ФЗ «О собственности», 1990 г.; «Об основах федеральной жилищной политики», 1992 г., др.).

До стремительного взлета стоимость кредита в среднем составляла 8%. Целевая составляющая отсутствовала. Можно было купить как технику, так и дачный участок. Ставки ссуд на строительство жилья — 2–3%. Сроки — 25–50 лет.

Справка. Начало 90-х характеризуется высокими темпами инфляции. В данный период финансовым институтам было сложно выставлять фиксированные %, поэтому они росли и варьировали в пределах 2-50%. Среднемесячная зарплата в 1990 г. – 303 руб., 1991 г. – 548 руб., 1992 г. – 6 000 руб., 1993 г. – 58 700 руб.

Сбербанк в 1992 г. предоставил частным лицам на ИЖС более 21 млрд руб., а на строительство садовых домов – 12,9 млрд руб. Ставка кредита составляла 20% годовых, из которых 8% ложились на заемщика, а 12% возмещались государством.

Справка. Часть граждан имели право на беспроцентные ссуды (затраты покрывал бюджет страны): сотрудники милиции, ликвидаторы Чернобыльской АЭС и др.

В 1992 г. ставки по ипотечным займам подскочили до 80%. В 1994 г. банки перестали свободно выдавать кредиты, учетная ставка ЦБР за год упала с 210 до 130%, затем снова поднялась до 200%. Получателями редких ипотек были крупные предприятия. Со временем появилось большое количество частных финансовых структур, которые могли выдавать деньги на покупку квартир и домов под разные проценты (от 25 до 200%).

Фото: freepik.com/jcomp

В период 1991–1999 гг. в жилищном секторе произошли изменения. Увеличилась доля частной собственности. Государство перестало финансировать строительство социальных площадей. Банки предоставляли ссуды населению под залог недвижимости. Стоимость квартир определялась в долларах США из-за гиперинфляции.

Динамика цены 1 кв. м общей площади жилья в Москве в 1993–1997 гг.:

- 1993 –752 $;

- 1994 – 1121 $;

- 1995 – 1217 $;

- 1996 – 1015 $;

- 1997 – 950 $.

Начиная с 1995 г. банки начали кредитовать население на покупку жилья. Ссуды выдавались в рублях и долларах. Рублевые ставки варьировали в пределах 75–200% годовых сроком до 3 месяцев.

Таблица 1. Средневзвешенная цена ипотеки, %

| Год | % |

| 1991 | 8 |

| 1992 | 50 |

| 1995 | 114 |

| 1996 | 87 |

| 1997 | 32 |

| 1998 | 30 |

| 1999 | 28 |

Ссуды предоставлялись не только банками. Зарождались прочие структуры, выдающие займы под %. Это ломбарды, микрофинасовые организации. В них можно было получить сумму на приобретение жилья под залог. Срок займа составлял до 3-х месяцев, ставка до 300 и более процентов.

К концу десятилетия, в 1998 г., вступил в действие 102-ФЗ «Об ипотеке (залоге недвижимости)». С 1998 г. можно было воспользоваться банковскими продуктами по ставкам от 14 до 45 %.

Какой средний процент по ипотеке сегодня в России и мире

Средний процент по ипотеке в России на 1 сентября 2020 года ЦБ РФ зафиксировал на уровне 7,16% годовых. Это исторический минимум, достигнутый во многом благодаря активной поддержке данного направления кредитования со стороны государства. Но при обращении в банк реальные ставки будут отличаться. Они будут зависеть от следующих факторов:

цель ипотеки (покупка жилья на первичном, вторичном рынке или рефинансирование);

тарифной политики конкретного финансового учреждения;

действующих мер поддержки от государства;

других моментов.

На вторичное (готовое) жилье в РФ

Покупку готового жилья на вторичном рынке рассматривают чаще всего те, кто хочет приобрести первую квартиру. Плюс данного варианта в приобретении недвижимости, в которую сразу можно заехать и жить. Но проценты по ипотеке в этом случае несколько выше.

БанкБазовая ставка, % отСтаж, месВозраст, лет

Сбербанк8,3621-75

ВТБ7,9321-65

Райффайзенбанк8,19321-65

Газпромбанк7,8621-60

Росбанк8,39220-65

Россельхозбанк7,95621-65

Абсалют банк9,25321-65

Промсвязьбанк8,9421-65

Дом.РФ8,6321-65

Уралсиб8,19318-65

Ак Барс7,99318-70

Транскапиталбанк8.49321-75

ФК Открытие8,3318-65

Связь-банк9.3421-65

Запсибкомбанк9.8621-65

Металлинвестбанк8,3418-65

Банк Зенит8,49421-65

СМП банк9,5621-65

Юникредитбанк8,4621-65

Альфабанк8,99620-64

Возрождение7,95618-70

Сургутнефтегазбанк8,49621-70

МинБ8,5322-65

Севергазбанк8,5621-70

Банк Санкт-Петербург9418-70

Совкомбанк9,39320-85

На новостройки в РФ

Покупка квартиры в новостройке на этапе строительства обходится дешевле. Именно на эту категорию недвижимости чаще всего банки предлагают ипотеку под низкий процент из-за наличия субсидий со стороны государства, а также партнерских программ, реализуемых совместно с застройщиками.

БанкСтавка, %ПВ, %Стаж, летВозраст, лет

Сбербанк9,315621-75

ВТБ9,815321-65

Райффайзенбанк8,9915321-65

Газпромбанк9,220621-65

Росбанк10,7415220-65

Россельхозбанк920621-65

Абсалют банк10,7515321-65

Промсвязьбанк9,1515421-65

ДОМ.РФ8,915321-65

Уралсиб9,4910318-65

Ак Барс9,210318-70

Транскапиталбанк9,4920321-75

ФК Открытие8,815318-65

Связь-банк9,215421-65

Запсибкомбанк9,815621-65

Металлинвестбанк9,110418-65

Банк Зенит9,520421-65

СМП банк10,9915621-65

Альфабанк9,2915620-64

Юникредит банк9,420621-65

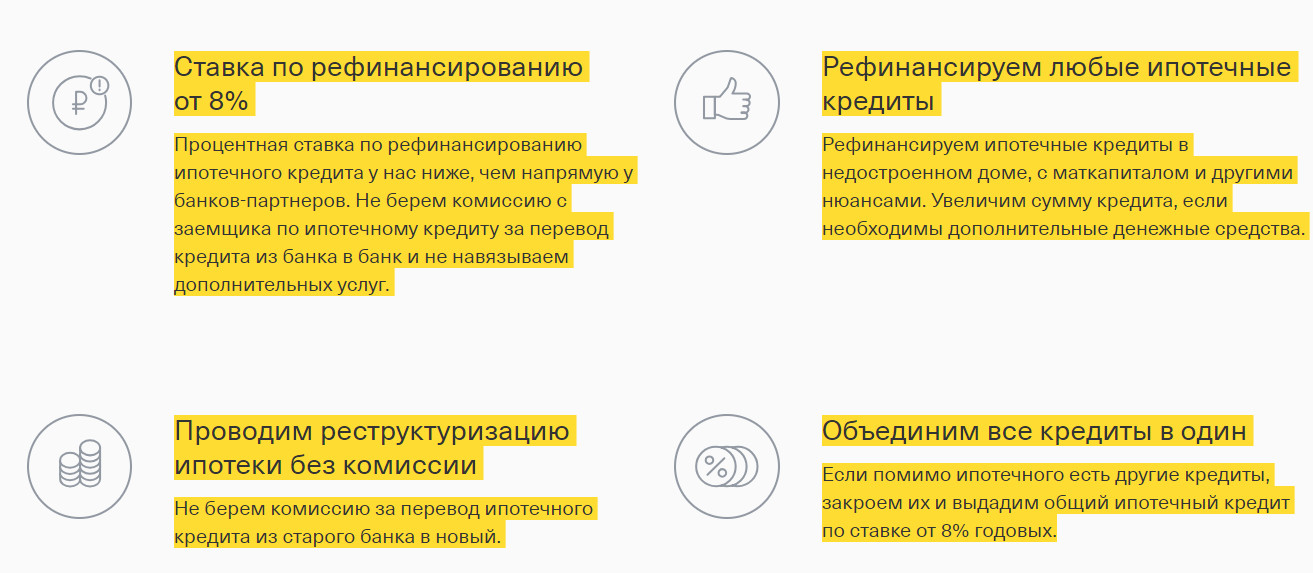

Рефинансирование ипотеки в РФ

Рефинансирование (перекредитование) по ипотеке востребовано среди заемщиков, которые уже оформили кредит в прошлом под высокую ставку. Со снижением процентов услуга эта становится все более востребованной. Ведь даже уменьшение ставки на 1-2% дает ощутимую экономию на переплате, учитывая длительный срок ипотеки.

БанкСтавка, % от

Альфа банк8,99

Газпромбанк8,9

Абсалютбанк8,74

Возрождение8,25

Банк Открытие 8,4

ВТБ8,5

Уралсиб8,99

Сбербанк8,5

Райффайзенбанк8,99

Россельхозбанк8,5

ДОМ.РФ7,6

Ак Барс8,9

Промсвязьбанк8,5

Транскапиталбанк9,49

В России и мире

Средняя ставка по ипотеке в РФ находиться на историческом минимуме – 7,16%. Если сравнить ее с процентами по аналогичным кредитам в других странах, то легко заметить, что она довольно высока. В США и странах Европы переплачивать при покупке жилья банку придется меньше. Но если сравнивать проценты по ипотечным ссудам в РФ и других странах СНГ, то ставка в РФ окажется ниже.

Страна

Ставка по ипотеке

Россия

7,16%

США

3,3%

Венгрия

4,4%

Чехия

2,5%

Польша

3,7%

Германия

1,5-2%

Франция

2%

Мексика

10,4%

Белоруссия

от 13%

Казахстан

13-15%

Динамика средней ипотечной ставки в России за предыдущие периоды

Средний процент по ипотеке начиная с середины 2019 года практически постоянно снижался. Эта тенденция наблюдалась даже во время карантинных мер, введенных повсеместно. Для наглядности приведем в таблице информацию о его динамике, по данным ЦБ РФ.

| Дата | Средневзвешенная ставка |

| 01.12.2018 | 9,52% |

| 01.01.2019 | 9,66% |

| 01.02.2019 | 9,87% |

| 01.03.2019 | 10,15% |

| 01.04.2019 | 10,42% |

| 01.05.2019 | 10,56% |

| 01.06.2019 | 10,53% |

| 01.07.2019 | 10,28% |

| 01.08.2019 | 10,24% |

| 01.09.2019 | 9,91% |

| 01.10.2019 | 9,68% |

| 01.11.2019 | 9,4% |

| 01.12.2019 | 9,19% |

| 01.01.2020 | 9% |

| 01.02.2020 | 8,79% |

| 01.03.2020 | 8,69% |

| 01.04.2020 | 8,62% |

| 01.05.2020 | 8,32% |

| 01.06.2020 | 7,4% |

| 01.07.2020 | 7,5% |

| 01.08.2020 | 7,28% |

| 01.09.2020 | 7,16% |

Уступка прав требования (цессия), эмиссия ценных бумаг, обеспеченных требованиями по ипотечным жилищным кредитам

Уступка прав требования (цессия), эмиссия ценных бумаг, обеспеченных требованиями по ипотечным жилищным кредитам (за квартал)

Объем рефинансируемых ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) за квартал (в целом по Российской Федерации)

17.02.2020

Объем рефинансируемых ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) (региональный разрез)

Показать всеСвернуть

2020 г.: на 01.01

Опубликовано17 февраля 2020

2019 г.: на 01.10

Опубликовано18 ноября 2019

2019 г.: на 01.07

Опубликовано18 ноября 2019

2019 г.: на 01.04

Опубликовано18 ноября 2019

2019 г.: на 01.01

Опубликовано22 мая 2019

2018 г.: на 01.10

Опубликовано22 мая 2019

2018 г.: на 01.07

Опубликовано22 мая 2019

2018 г.: на 01.04

Опубликовано22 мая 2019

Источники рефинансирования ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) (в целом Российской Федерации)

Показать всеСвернуть

2020 г.: на 01.01

Опубликовано17 февраля 2020

2019 г.: на 01.10

Опубликовано18 ноября 2019

2019 г.: на 01.07

Опубликовано18 ноября 2019

2019 г.: на 01.04

Опубликовано18 ноября 2019

2019 г.: на 01.01

Опубликовано27 ноября 2019

2018 г.: на 01.10

Опубликовано27 ноября 2019

2018 г.: на 01.07

Опубликовано27 ноября 2019

2018 г.: на 01.04

Опубликовано27 ноября 2019

Уступка прав требования (цессия), эмиссия ценных бумаг, обеспеченных требованиями по ипотечным жилищным кредитам по 30 крупнейшим банкам (за квартал)

Объем рефинансируемых ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) за квартал (в целом по Российской Федерации)

17.02.2020

Источники рефинансирования ипотечных жилищных кредитов (прав требования по ипотечным жилищным кредитам) (в целом Российской Федерации)

Показать всеСвернуть

2020 г.: на 01.01

Опубликовано17 февраля 2020

2019 г.: на 01.10

Опубликовано18 ноября 2019

2019 г.: на 01.07

Опубликовано18 ноября 2019

2019 г.: на 01.04

Опубликовано18 ноября 2019

2019 г.: на 01.01

Опубликовано27 ноября 2019

2018 г.: на 01.10

Опубликовано27 ноября 2019

2018 г.: на 01.07

Опубликовано27 ноября 2019

2018 г.: на 01.04

Опубликовано27 ноября 2019

Ниже ставка – меньше переплата

Программа «6,5» действительно позволяет существенно сэкономить. Разберем на примере: вы гражданин РФ, без семьи, планируете приобрести однокомнатную квартиру в Москве стоимостью 8 млн рублей. Чтобы принять участие в льготной программе, достаточно внести первоначальный взнос в размере 1 млн 200 тыс. рублей (15% от стоимости квартиры). Предположим, что банк выдал вам кредит на оставшуюся сумму (6 млн 800 тыс. рублей) сроком на двадцать лет. В этом случае ежемесячный платеж будет составлять 50,7 тыс. рублей. Такой размер регулярного платежа будет для вас оптимальным при ежемесячном доходе более 140 тыс. рублей (при условии отсутствия других кредитов и обязательств). Если вы не будете гасить ипотеку досрочно, то за двадцать лет выплатите банку сверх стоимости квартиры 5,3 млн рублей процентов (или 67% стоимости квартиры) – довольно немало. Однако, предположим, что вы, при тех же исходных данных, взяли не льготную, а «обычную» ипотеку под 8% годовых. В этом случае ежемесячный платеж составит уже 56,8 тыс. рублей, а переплата банку за двадцать лет – 6,8 млн рублей (85% от стоимости квартиры). Выгода от пользования льготной программой очевидна.

Первоначальный взнос по ипотеке может быть и выше – скажем, не 1 млн 200 тыс. рублей, а 3 млн рублей (37,5% от стоимости квартиры). В этом случае вы берете в кредит только 5 млн рублей, а регулярный платеж и итоговая переплата будут ещё ниже.

Стоимость квартиры, которую вы покупаете по льготной ипотеке, не ограничена. Установленный лимит в 12 или 6 млн рублей, в зависимости от региона, относится именно к сумме кредита, который вы берете. К примеру, если вы покупаете трехкомнатную квартиру в Москве стоимостью 15 млн рублей, то вам дадут кредит максимум на 12 млн рублей, а остальное вы внесете с помощью первоначального взноса (в данном случае – 20%).

Принципиально важный момент – отсутствие требований к последующему использованию жилья, приобретаемого по льготной программе. Оно может быть единственным и использоваться для проживания, а может, например, сдаваться в аренду. Более того, если позволяют финансовые возможности, вы можете взять не один, а два и более кредитов под 6,5% годовых. Условия других льготных программ значительно более строгие.

Как заявляют в правительстве, программа льготной ипотеки под 6,5% позволит дополнительно привлечь в сферу жилищного строительства не менее 900 млрд рублей за счет выдачи 250 тыс. кредитов. По данным Министерства строительства и ЖКХ на 11 сентября, программа уже обеспечила приток в строительную отрасль более 200 млрд рублей. Как заявил в июле премьер-министр Михаила Мишустин, правительство рассматривает возможность продления программы «6,5». Окончательное решение по этому вопросу будет принято осенью.

Средний размер ипотеки – 2,61 млн рублей

По данным НБКИ, в июле 2020 года средний размер выданных ипотечных кредитов в России составил 2,61 млн рублей – на 6,9% больше, чем в июле прошлого года. Такой же показатель (2,61 млн рублей) был зафиксирован и до введения режима самоизоляции, в марте 2020 года.

Что такое средняя ставка по ипотеке

Средняя ставка по ипотеке – это статистический показатель. Он определяется ЦБ РФ на основании данных, получаемых от кредитных организаций, и характеризует уровень процентных ставок по кредитам на приобретение жилья, действующий в РФ. Для того чтобы всегда знать, какие сейчас процентные ставки по ипотечным кредитам фигурируют в договорах с заемщиками, Центральный Банк обязывает банки сдавать соответствующую отчетность на регулярной основе.

Методика расчета средневзвешенной ставки

Средний процент по ипотеке рассчитывают непросто путем сложения ставок в разных банках и делением на количество участников расчета. Для этого используется специальная формула:

Средневзвешенная ставка по ипотеке = (S1xR1xL1+S2xR2xL2+SnxRnxLn)/(S1xL1+S2xL2+SnxLn),

где:

S1…n – сумма ипотечных кредитов, выданных конкретной кредитной организацией

R1…n – средний процент по ипотеке в конкретном банке;

T1…n – средний срок договора в конкретном банке.

Использования формулы позволяет непросто вычислить средний процент, предлагаемую банками, а определить реальные показатели данного параметра по уже заключенным договорам. Причем расчет учитывает также объемы выдачи конкретных банков.

Самые влиятельные участники рынка ипотечного кредитования

Банк России выделяет 30 крупнейших банков, как самых влиятельных игроков рынка ипотечного кредитования. Во многом их условия определяют, какой средний процент по ипотеке в России 2020 году будет зафиксирован из-за существенной доли в общей выдаче ссуд данной категории.

В список самых влиятельных участников рынка ипотеки входят:

АК-Барс Банк;

Банк Дом.РФ;

ВТБ;

ГПБ;

Уралсиб;

Сбер;

ФК Открытие;

Альфа-Банк;

Промсвязьбанк;

Совкомбанк;

Росбанк;

Райффайзенбанк и другие.

Всего в РФ зарегистрировано более 400 банков, из которых ипотеку предлагает более 290 кредитных организаций.

Льготные программы 2021 года:

1. Ипотека под маткапитал

Сегодня материнский капитал дают уже за первого ребенка. Сумма довольно крупная, и ее можно направить на первый взнос по ипотеке, либо на досрочное погашение имеющего кредита, в том числе и частичное досрочное.

Большой плюс в том, что для использования материнского капитала при оформлении ипотеки нет необходимости ждать, пока ребенку исполнится 3 года.

2. «Молодая семья»

Это еще одна льготная программа. Здесь к заемщику будут жесткие требования. А именно:

• Максимальный возраст супругов не более 35 лет (либо какому-то из супругов, если семья является неполной).

• Семья должна быть в браке (либо наличие детей, если семья неполная).

• Заявители должны быть признаны официально нуждающимися в улучшении жилищных условий.

Сложность заключается не в том, чтобы доказать, что семья на самом деле является нуждающейся. А в том, чтобы потом дождаться сертификат, так как существует очередь. Иногда ждать приходится несколько лет. Если семья все же дождалась своей очереди, то получит от 30% от средней стоимости минимального положенного по площади жилья в конкретном регионе.

3. Ипотека под 6%

Это еще одна программа государственной поддержки. Семья имеет право оформить ипотеку под 6%, если после 1 января 2018 года появился второй ребенок

Важное условие в том, что кредит выдается только гражданам РФ на приобретение жилья в новостройке

4. Ипотека на Дальнем Востоке

Ипотеку под такой низкий процент могут оформить молодые семьи (где обоим супругам меньше 35 лет) и владельцы дальневосточного гектара. Условия:

• Процентная ставка – от 2%.

• Срок – до 20 лет.

• Сумма займа – до 6 млн рублей.

Есть возможность купить жилье в новостройке, либо на вторичном рынке, но только в сельской местности. Основное условие в том, что жилье можно купить только в одном из регионов на Дальнем Востоке. При этом заемщик обязан быть прописан в купленном жилье.

5. Деньги от государства на погашение ипотеки.

После появления в семье третьего ребенка семья может получить от государства на безвозмездной основе 450 000 р., если у нее уже имеется ипотека. Эти деньги разрешается направить только на частичное или полное досрочное погашения займа.

Что будет с ценами на жилье

В краткосрочной перспективе влияние решения ЦБ о повышении ключевой ставки до 4,5% на рынок недвижимости будет незначительным, поскольку сейчас главным драйвером рынка ипотеки остается льготная программа. Спрос на жилье в ближайшее время сохранится, а цены продолжат расти, считает управляющий партнер компании «Метриум» (участник партнерской сети CBRE) Мария Литинецкая.

«Но если во втором полугодии будет наблюдаться тенденция к спаду спроса, то цены могут быть откорректированы. Снижения стоимости относительно первой половины года ждать не стоит. Предположительно, за 2021 год квартиры могут подорожать на 8–10%», — полагает она.

Аналогичной точки зрения придерживается Екатерина Щурихина из «Эксперт РА». По ее мнению, из-за действия льготной программы рост цен на недвижимость в 2021-м продолжится, хотя и меньшими темпами, чем в 2020 году.

Заметно ситуация на рынке жилья может измениться во втором полугодии — когда будет принято решение по льготной ипотеке. «Продление госпрограммы после 1 июля несет риски перегрева рынка недвижимости, при этом цель повышения доступности жилья для населения не будет достигнута — на фоне роста цен выгода от низких ставок для заемщиков исчезнет полностью. Если программа будет завершена в первом полугодии, то во второй половине года застройщики будут вынуждены взять паузу с повышением цен, чтобы поддержать спрос», — отметила Екатерина Щурихина.

Алексей Коренев из «Финама», в свою очередь, считает, что решение ЦБ уже в ближайшей перспективе приведет к охлаждению спроса на жилье и снижению цен. Сейчас же рынок перегрет.

«Темпы увеличения цен будут постепенно замедляться, так как участники рынка чувствуют охлаждение спроса. В феврале регистрации ДДУ вернулись к уровням лета прошлого года, снижаются и метрики потенциального спроса (число просмотров объявлений, звонков и т. д.)», — добавил Алексей Попов из ЦИАН.

2020 год

Средневзвешенная ставка в России в 2020 г. снизилась до 8,84% против 9% в декабре 2019 г., общая сумма за первый месяц года составила 192,8 млрд руб.

Справка. За последние 25 лет % займа на покупку жилых площадей сократился почти в 23 раза (с 200% до 8,84%), а срок кредитования увеличился с 3 месяцев до 30 лет. Но этот показатель еще далек от % в странах с высоким уровнем жизни населения. Например, в 2018 г. во Франции – 1,58%, Германии – 1,97%, Испании – 2,26%.

Проценты по ипотеке зависят от кредитно-денежной политики Банка России. Поскольку в январе уровень инфляции упал до 2,4% годовых, ожидается уменьшение ключевой ставки. Это станет толчком для ипотечных заемщиков.

Правительство Российской Федерации призывает банки снижать ставки ипотеки. Кредитным структурам рекомендуется вводить новые продукты рефинансирования. Разрабатывается система, которая должна позволить снизить суммы выплат по ипотекам.

Проблема. Недостаточные темпы ввода жилья и выдача разрешений на строительство не позволяют в полном объеме воспользоваться банковским кредитом. Россияне не рискуют при слабом росте экономики и снижении уровня жизни.

Задолженность по жилищным кредитам на начало 2020 г. – 7% от ВВП. В большинстве стран мира этот показатель равен 20–50%. В ближайшие несколько лет ожидается повышение спроса на ипотеку. В 2020 г. предполагается выдача кредитов на недвижимость более 3 трлн руб., как это наблюдалось в 2018 и 2019 гг.

Таблица 2. Финансовые продукты, предлагаемые в 2020 г.

| Банк/ипотека | Минимальный % | Срок до, лет / сумма до, млн руб. |

| Газпром / Семейная

/ Новоселы |

4,5

8,7 |

30 / 12

30 / 60 |

| Альфа / Готовое жилье | 8,39 | 30 / 50 |

| ВТБ / Вторичное | 7,9 | 30 / 60 |

| Открытие / Новостройка | 7,95 | 30 / 30 |

| МИБ | 8,35 | 30 / 30 |

Факторы, влияющие на изменение процента в жилищном кредитовании

Уровень процентов по ипотеке, как и по другим продуктам, определяется банками с учетом доходности безрисковых инструментов, например, ОФЗ или аналогичных ценных бумаг. Но на него также оказывают влияние следующие факторы:

Ключевая ставка. Этот показатель определяет проценты для привлечения денег банками. В обычной ситуации, чем ниже ключевая ставка, тем ниже проценты по ипотеке, но встречаются исключения.

Субсидии. Они предусматривают возмещение банкам части процентов, недополученных с клиентов, за счет средств, выделенных государствам. Благодаря субсидиям проценты по ипотеке на новое жилье снижаются быстрее.

Инфляционные ожидания. Чем они выше, тем выше будет процент по ипотеке. Отчасти инфляционные ожидания могут быть связаны с действиями ЦБ РФ по изменению ключевой ставки.

Оформление ипотеки

Все просто: человек находит жилье (в том числе и в новостройке), подает заявку на ипотеку. Если банк устраивает платежеспособность клиента, то он одобряет сумму. И после первого взноса заемщик уже получает кредит на приобретение недвижимости. Жилье будет в залоге у банка до полного погашения займа.

Далеко не у всех есть деньги для первого взноса. Поэтому они могут попробовать найти специальную программу, где первый взнос не предусматривается. Однако тут не все так просто. Скорее всего, потребуется предоставить дорогостоящее имущество в залог, к примеру, другую недвижимость в собственности. Также в большинстве случаев условия кредитования здесь менее выгодные.

Проблемы с погашением кредитов в прошлом отразятся в кредитной истории человека. Если такие «пятна» имеются, то с получением ипотеки могут возникнуть проблемы, так как для банка такой заемщик априори неплатежеспособен.

Однако оформить кредит с плохой КИ вполне реально. В данном случае придется внести крупный первый взнос или предоставить обеспечение (поручители, залог). Возможная повышенная процентная ставка.

О чём нужно знать потенциальным заёмщикам?

В любое время привлекательность жилищного кредита зависит от ряда факторов:

- Уровень ставки — чем ниже ставка, тем выгоднее оформлять ипотеку. В июне 2020 года Банк России снизил ключевую ставку сразу на 1 процентный пункт, а в следующем месяце ещё на 0,25%. В результате ставка опустилась до 4,25% годовых. Это рекордно низкий уровень заимствования в истории России. Вслед за снижением ключевой ставки банки снизили проценты по кредитам, в том числе ипотечным. Сейчас средневзвешенная ставка кредитования на первичном рынке составляет 5,82% ( -2,42 п.п. год к году), на вторичном — 8,02% (-1,3п.п. год к году), возможно и дальнейшее снижение ставок.

- Перспектива роста цен на недвижимость — цены на недвижимость постоянно растут. Но сейчас на рынке всё неоднозначно: с одной стороны, покупательская способность людей снизилась, с другой — банки искушают граждан, предлагая льготные ставки по ипотеке. В результате большинство экспертов сходятся во мнении, что в ближайшее время цены на недвижимость вырастут незначительно.

- Готовность банков выдавать кредиты — в зависимости от экономической ситуации объём кредитования возрастает или, напротив, снижается. На сегодняшний день в ипотечной сфере самый высокий процент одобрения — более 82%, что говорит о готовности банков кредитовать это направление.

Сегодня действует закон об ипотечных каникулах, который позволяет при непредвиденных обстоятельствах на шесть месяцев приостановить или снизить выплаты по ипотеке. Воспользоваться этой льготой можно, если ипотека взята на единственное жильё стоимостью до 15 миллионов рублей. Причинами предоставления кредитных каникул могут стать утрата более 1/3 дохода из-за длительной болезни или потери работы, инвалидности.

Кроме того, в силу вступил закон, по которому сделки долевого участия стали более безопасными. Деньги дольщиков теперь поступают на специальные эскроу-счета, где остаются до момента полного исполнения обязательств застройщиком.

Последствия дальнейшего снижения ставки по ипотеке

Снижение средней и соответственно обычных ставок делает ипотечные кредиты доступнее. Это позволяет большему количеству людей приобрести собственное жилье и не тратить средства на его аренду. При этом одновременно создается стимул для развития строительной области и привлечения в нее новых сотрудников.

Но не все последствия однозначно положительных. Повышенный спрос может привести к существенному удорожанию квадратного метра, особенно на популярную у россиян «вторичку». В условиях кризиса застройщики также не смогут удерживать низкие цены. Из-за медленной, но верной девальвации рубля у них увеличиваются затраты на строительство, а работать в убыток никто не намерен.

В итоге, ожидая дальнейшего снижения ставок, есть риск столкнуть с тем, что вся потенциальная экономия будет полностью поглощена повышенной ценой недвижимости.

Сниженные проценты по ипотеке в сочетании с падением доходов населения из-за ограничительных мер, связанных с коронавирусом, также может дать толчок росту просроченной задолженности. Под влиянием притягательности низких процентов некоторые люди могут неправильно оценить свои финансовые возможности в новых условиях и допустить дефолт по обязательствам. Это, в свою очередь, приведет уже к потерям в банковском секторе.

Что такое средняя ставка по ипотеке

Средняя ставка по ипотеке – это статистический показатель. Он определяется ЦБ РФ на основании данных, получаемых от кредитных организаций, и характеризует уровень процентных ставок по кредитам на приобретение жилья, действующий в РФ. Для того чтобы всегда знать, какие сейчас процентные ставки по ипотечным кредитам фигурируют в договорах с заемщиками, Центральный Банк обязывает банки сдавать соответствующую отчетность на регулярной основе.

Методика расчета средневзвешенной ставки

Средний процент по ипотеке рассчитывают непросто путем сложения ставок в разных банках и делением на количество участников расчета. Для этого используется специальная формула:

где:

- S1…n – сумма ипотечных кредитов, выданных конкретной кредитной организацией

- R1…n – средний процент по ипотеке в конкретном банке;

- T1…n – средний срок договора в конкретном банке.

Использования формулы позволяет непросто вычислить средний процент, предлагаемую банками, а определить реальные показатели данного параметра по уже заключенным договорам. Причем расчет учитывает также объемы выдачи конкретных банков.

Самые влиятельные участники рынка ипотечного кредитования

Банк России выделяет 30 крупнейших банков, как самых влиятельных игроков рынка ипотечного кредитования. Во многом их условия определяют, какой средний процент по ипотеке в России 2021 году будет зафиксирован из-за существенной доли в общей выдаче ссуд данной категории.

В список самых влиятельных участников рынка ипотеки входят:

- АК-Барс Банк;

- Банк Дом.РФ;

- ВТБ;

- ГПБ;

- Уралсиб;

- Сбер;

- ФК Открытие;

- Альфа-Банк;

- Промсвязьбанк;

- Совкомбанк;

- Росбанк;

- Райффайзенбанк и другие.

Всего в РФ зарегистрировано более 400 банков, из которых ипотеку предлагает более 290 кредитных организаций.

Главные условия выгодной ипотеки

Итак, первый квартал 2021 года — неплохое время для оформления жилищного кредита, так как пока ещё действует масса льготных программ и в целом ситуация на рынке складывается в пользу ипотеки. Но это общие рыночные факторы, а успех ипотеки для конкретного человека зависит от соблюдения ряда условий:

- Финансовая стабильность. У вас должен быть стабильный заработок, позволяющий выплачивать кредит, и приемлемая долговая нагрузка, иначе никакие выгодные условия не спасут от просрочек.

- Деньги на первоначальный взнос. Для оформления ипотеки потребуется внести первоначальный взнос в сумме не менее 10–15% от стоимости жилья. Для банка он является не только подстраховкой, но и показателем ответственности и дисциплинированности заёмщика. Другими словами, у вас должны быть накопления или сертификат на материнский капитал.

- Хорошая кредитная история. Рассчитывать на выгодные условия по ипотеке можно только при высоком кредитном рейтинге. Если ранее случались просрочки или кредитная история чистая (вы ещё не брали ни одного займа), банк может отказать в ипотеке или завысить ставку. Возможно, стоит пройти небольшую подготовку к ипотеке: взять один-два потребительских кредита и аккуратно погасить их, это повысит вашу репутацию как заёмщика. Подробнее о том, как проверить или улучшить кредитную историю, мы рассказывали здесь

Несмотря на все «плюшки» от государства, нужно понимать, что в кризис ипотеку вытянет не каждый. В связи с оттоком капитала и удорожанием сырья цены на жильё будут расти, а зарплаты, наоборот, снижаться. К тому же многим россиянам придётся столкнуться с проблемой безработицы, особенно если случится очередная волна коронавируса.

Вывод: в целом, ситуация для ипотеки сейчас благоприятная. Ставки снижаются, есть перспектива роста цен на жильё, банки охотно выдают кредиты. Скорее всего, в 2021 году ипотека будет выгоднее, чем в следующем

Но прежде чем принимать решение об оформлении жилищного кредита, важно критически проанализировать собственные финансовые возможности и риски, в том числе риск остаться без работы. В случае сомнений ипотеку лучше отложить и переждать тяжёлые времена

Если горизонт ясный, стоит проверить, не подпадаете ли вы под условия специальных программ, ведь это реальный шанс сэкономить. И последнее, нужно внимательно подойти к выбору кредитора, ведь он станет вашим партнёром на долгое время.

Что важно учитывать

Важно знать, на какие цели рассчитана ипотека под 3 процента годовых – на покупку готовой недвижимости или строительство дома в городе или сельской местности, приобретение земельного участка

Обратите внимание на условия, при соблюдении которых вы сможете получить жилищный кредит

Важно! На период выплаты ипотеки под 3 процента годовых квартира или дом передается в залог банку. Это значит, что вы не сможете ее продать или подарить.. Узнайте максимальный и минимальный размер жилищного займа, срок его выплаты, величину первоначального вноса (условия указаны в карточке программы)

Чтобы увидеть, как те или иные параметры отразятся на погашении кредита, используйте калькулятор Выберу.ру. В меню на странице ипотеки задайте нужные параметры займа под 3 процента годовых за 2021 год и узнайте размер ежемесячного взноса, сумму переплаты, возможный график и другие условия погашения

Узнайте максимальный и минимальный размер жилищного займа, срок его выплаты, величину первоначального вноса (условия указаны в карточке программы). Чтобы увидеть, как те или иные параметры отразятся на погашении кредита, используйте калькулятор Выберу.ру. В меню на странице ипотеки задайте нужные параметры займа под 3 процента годовых за 2021 год и узнайте размер ежемесячного взноса, сумму переплаты, возможный график и другие условия погашения.

Для каких целей нужно использовать калькулятор ипотеки Банк Открытие?

Он имеет следующие назначения:

- Способен определять ежемесячный платеж.

- Вычисляет общую сумму ипотеки с учетом переплаты по договору.

- Возможность пересчитывать сумму платежа и остаток по ипотеке с учетом досрочного погашения.

- Может онлайн рассчитать сумму переплаты.

Для кого подходит ипотечный калькулятор?

Удобный интерфейс позволит быстро получить результаты, для этого не требуются особые знания и навыки, однако лучше всего этот инструмент подходит, для:

- Клиентов, которые имеют зарплатные карты Банк Открытие.

- Физических и юридических лиц.

- Людей пенсионного возраста.

- Индивидуальных предпринимателей.

Для всех клиентов существуют свои условия. Ипотечный калькулятор помогает просчитать ипотеку на любых условиях.

Банк может предоставлять ипотеку для следующих целей:

- Покупка квартиры в новостройке.

- Покупка квартиры на рынке вторичного жилья.

- Приобретение дома.

- Приобретение земельного участка.

- Приобретение коммерческой недвижимости.

Основные условия по ипотеке Банк Открытие

- Процентная ставка по ипотеке: от 4,5% до 11,9%

- Сумма ипотеки: от 300 000 до 30 000 000 рублей

- Срок ипотечного кредита: от 1 года до 30 лет

| Процентные ставки по Ипотеке Банк Открытие на 2021 год | |

|---|---|

| Ипотечные программы: | Cтавки по ипотеке: |

| Покупка готового жилья на вторичном рынке | от 7,3 % |

| Ипотека на новостройки (покупка квартиры в новостройке) | от 7,6 % (0,9 %)* |

| Строительство жилого дома (индивидуальное строительство) | от 8,8 % |

| Покупка загородного дома (дача, садовый дом) | от 8,0 % |

| Наличные под залог недвижимости (кредит на любые цели) | от 10,4 % |

| Рефинансирование ипотеки другого банка | от 7,9 % |

| Военная ипотека (для военнослужащих) | от 7,9 % |

| Ипотека с господдержкой для семей с детьми | от 4,7 % (0,1 %)* |

| Приобретение машиноместа или гаража | от 8,5 % |

| Строительство дома по акции «Свой дом под ключ» | от 7,9 % |

| Ипотека плюс материнский капитал (вторичка) | от 7,3 % |

| Ипотека плюс материнский капитал (новостройки) | от 7,6 % (0,9 %)* |

| «Дальневосточная ипотека» (специальные условия) | от 1,7 % |

| Госпрограмма 2021 (действует по 01.07.2021 г.) | от 6,1 % (0,1 %)* |

Документы для заявки в Банк Открытие:

Без подтверждения доходов и трудовой занятости:

- Заявление-анкета заемщика.

- паспорт заемщика с отметкой о регистрации.

- второй документ, подтверждающий личность (на выбор):водительское удостоверение, удостоверение личности военнослужащего, удостоверение личности сотрудника федеральных органов власти, военный билет, загранпаспорт, страховое свидетельство обязательного пенсионного страхования.

При подтверждении доходов и трудовой занятости:

Заявление-анкета заемщика/созаемщика.

паспорт заемщика/созаемщика с отметкой о регистрации

документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации).

документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика.

Требования к заемщикам

| Требования к заемщикам | |

|---|---|

| Возраст на момент предоставления ипотеки: | не менее 21 года |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев |