Форма 3-ндфл: код государства, налоговый период и другая информация

Содержание:

- Пошаговая инструкция по заполнению декларации 3 ндфл

- Что подразумевает под собой код наименования объекта в 3 НДФЛ и когда требуется его указание?

- Где взять бланк и к кому обратиться для заполнения 3-НДФЛ

- Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

- Поле «Код наименования объекта» в декларации 3-НДФЛ

- Какие еще есть цифровые обозначения на титульном листе

- Титульный лист 3-НДФЛ: код страны, налогового периода и другое

- Код региона Российской Федерации

- Как правильно заполнить 3-НДФЛ

- Как заполнить стандартные вычеты в 3-НДФЛ

Пошаговая инструкция по заполнению декларации 3 ндфл

Документ состоит из титульного листа (общая информация о плательщике, регистрации как ИП и прочее), двух разделов с расчетом доходов и налога, а также приложениями.

Титульный лист

Первая страница декларации, заполняются общие сведения о ФЛ (ФИО, сведения о рождения, информация из паспорта или другого удостоверяющего документа). Сверху проставляется номер налогоплательщика и порядковый номер страницы (для титульной – 001).

Почти все сведения заполняются налогоплательщиком и только нижний правый блок – сотрудником налоговой.

Листы А-И

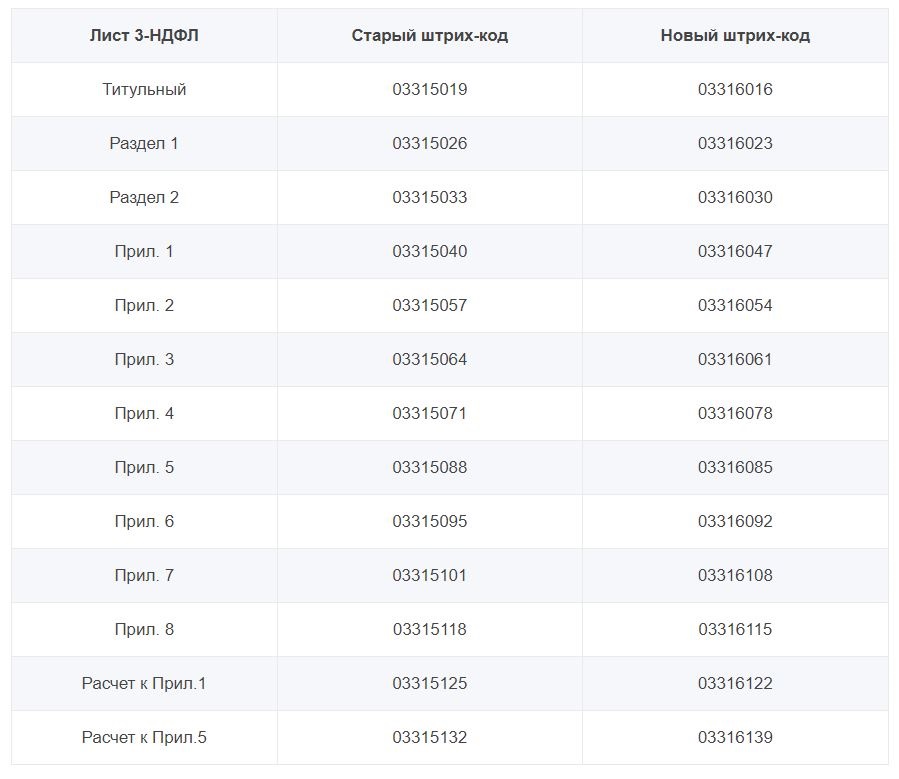

В отчетах до 1 января 2021 г. заполнялись листы, начиная с А и заканчивая И (по необходимости). В них рассчитывались необходимые суммы вычетов, отражались суммы не облагаемых налогами доходов, источники поступления в РФ и из-за рубежа.

Начиная с подачи декларации за 2021 год (с 1 января 2021 г.) эти листы в образце справки 3-НДФЛ упразднены. Вместо них заполняются приложения (их предусмотрено восемь).

Если резидент получал заработок за пределами РФ – ему необходимо заполнить Приложение 2. ИП, адвокаты, репетиторы заполняют Приложение 3, если гражданин хочет получить социальный вычет – ему понадобится Приложение 5.

Раздел 2

Рассчитывается налоговая база – сумма, с которой будет уплачен налог. Значения доходов указываются с копейками, налоги округляются до целых чисел. Определяется платеж в бюджет.

Раздел 1

Указываются сведения по кодам и заполняются уже рассчитанные суммы налога (те, что нужно уплатить или те, что подлежат возврату из бюджета). Именно поэтому раздел 1 заполняется после второго. Рассчитанные во втором разделе суммы переносятся в первый.

Что подразумевает под собой код наименования объекта в 3 НДФЛ и когда требуется его указание?

Как видно из названия рассматриваемой графы, в данном случае требуется указание типа жилья, про который идет речь в налоговой декларации.

Необходимость его внесения появляется в том случае, когда подаются сведения с целью получения имущественного налогового вычета на основании покупки или строительства жилья. С таким прошением может обратиться физическое лицо при наличии документального подтверждения понесенных расходов на указанные цели.

Они прикладываются к заполненной декларации формы 3-НДФЛ. Она состоит из нескольких листов и несет в себе обширные сведения о налогоплательщике и проведенной им сделке.

Для того чтобы правильно заполнить налоговую декларацию, можно обратиться в специализирующие на оказании подобных услуг организации и заплатить нужную сумму

Такой вариант подойдет для тех, у кого нет возможности тратить время на изучение вопросов законодательства или же кто имеет нестандартную ситуацию, при которой важно получить консультацию специалиста

Однако самостоятельное заполнение налоговой декларации также возможно, так как здесь достаточно руководствоваться инструкцией. Кроме того, существует ряд сайтов, которые упрощают данную задачу, предоставляя возможность заполнения налоговой декларации онлайн.

С налоговой декларации указывается ряд сведений, поэтому при ее заполнении необходимо иметь возможность обратиться к таким документам как:

- паспорт (или иной документ, который удостоверяет личность);

- свидетельство ИНН;

- данные о сделке по покупке или строительстве жилья (договор, подтверждение перехода права собственности, регистрации и так далее).

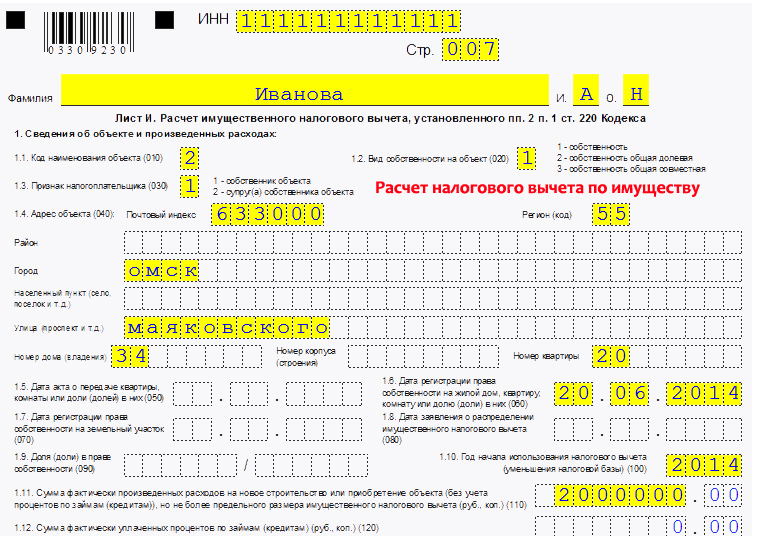

В числе прочих сведений заполняются и графы на листе Д1. Здесь имеет место расчет вычета, который полагается исходя из факта строительства или покупки жилья (13% от потраченной суммы, то не более 260 тысяч рублей).

Именно здесь находится рассматриваемая в данной статье графа. В ней следует указать, какой именно объект недвижимости перешел в собственность налогоплательщика.

Обратите внимание, что возврат подоходного налога может быть осуществлен только за последние три года

Где взять бланк и к кому обратиться для заполнения 3-НДФЛ

Предоставлять декларацию должен каждый гражданин РФ, однако это совсем не означает, что именно он должен её заполнять, так как большое количество специальных терминов и числовых кодов могут понять только профессионалы. В связи с этим, периодическая отчётность трудоустроенных граждан оформляется в подавляющем большинстве случаев налоговым агентом, функции которого берёт на себя работодатель, а работнику остаётся только добросовестно выполнять все должностные инструкции и получать зарплату за вычетом причитающегося налога.

Однако, при начислении разовых прибылей от продажи недвижимости или внезапных поступлений денежных средств, с кодами дохода отличными от ведения трудовой деятельности, гражданин либо нанимает разового налогового агента, обращаясь за помощью к специализированным организациям или подкованным в юриспруденции частным лицам, либо пытается составить документ самостоятельно, пользуясь пошаговыми инструкциями и 3-НДФЛ образец заполнения.

Бланк 3-НДФЛ можно скачать по ссылке , в формате excel, так как последние годы инспекторы всё строже относятся к качеству заполнения её и разборчивости букв, что связано с переходом на машинную проверку. Однако, никто не мешает гражданину распечатать документ и попробовать заполнить его от руки при условии соблюдения печатного шрифта и правил каллиграфии с использованием образца 3-НДФЛ.

3-НДФЛ, титульный лист

Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

- являются налоговыми резидентами РФ;

- произвели операцию (операции) с недвижимым имуществом, которая дает им право на налоговый вычет в отчетном году в соответствии со ст. 220 НК РФ.

Однако при этом:

- в приложении 7 производится расчет вычета, связанного с покупкой имущества, указанного в подп. 3 и 4 п. 1 ст. 220 НК РФ;

- в приложении 6 отражается формирование вычета, связанного с реализацией имущества, поименованного в подп. 2 п. 2 ст. 220 НК РФ.

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

- если плательщик НДФЛ приобрел жилую недвижимость (квартиру, дом и т. п.);

- если плательщик НДФЛ приобрел землю под жилым домом или пригодную для строительства на ней такого дома;

- если плательщик сам построил дом;

- если для целей приведенной выше покупки или стройки плательщик брал кредит под проценты и выплатил проценты.

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

предъявить в свою налоговую пакет документов, подтверждающих его расходы по основаниям, изложенным в подп. 3 и 4 п. 1 ст. 220 НК РФ;

Перечень документов, подаваемых для получения имущественного вычета, см. в материале «Документы на налоговый вычет при покупке квартиры в 2020-2021 годах».

- написать заявление о вычете (возврате) сумм НДФЛ за период;

- составить и подать декларацию 3-НДФЛ с указанием своих доходов (например, по местам работы в отчетном году) и расчетом суммы положенного ему вычета в приложении 7 декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2020 год нужно сдавать по новой форме в редакции приказа ФНС от 28.08.2020 № ЕД-7-11/615@. Скачать бланк декларации 3-НДФЛ и приложения 7 вы можете здесь.

Поле «Код наименования объекта» в декларации 3-НДФЛ

Для получения вычета надо отразить общий доход за год, полученный из разных источников, объем удержанного и уплаченного НДФЛ. Имущественные вычеты, связанные с приобретением нового объекта недвижимости, фиксируются в Приложении 7.

Если по отчетному году применяются другие виды вычетов, они должны быть указаны в декларации в Приложении 5 (стандартные, социальные, инвестиционные).

- Кодом «1» обозначается жилое домовладение, купленное физлицом.

- Код наименования объекта «2» в 3-НДФЛ используется для приобретаемых гражданами квартир.

- Если заявитель обращается в налоговую инспекцию с просьбой возместить ему часть затрат в сумме удержанного из доходов НДФЛ в связи с покупкой комнаты, в декларации в поле 010 Приложения 7 должен стоять шифр «3».

- Код наименования объекта «4» в 3-НДФЛ применяется при покупке недвижимости в совместную собственность, то есть, заявитель получает право владения и распоряжения только на долю в жилом доме, квартире, комнате или земельном участке (размер доли не имеет значения).

- Имущественный вычет положен и физическим лицам, которые приобрели земельный надел, предназначенный для ИЖС (индивидуального жилищного строительства) – в этом случае в декларации приобретенное имущество обозначается шифром «5».

- Если куплен участок, на котором находится приобретенный жилой дом, в декларации этот актив отражается через код «6».

- Код наименования объекта «7» в 3-НДФЛ применяется в ситуациях с приобретением сразу двух активов по одному договору купли-продажи – жилого дома вместе с земельным наделом.

При заполнении Приложения 7 декларационной формы необходимо обязательно ввести данные в поля, обозначающие тип купленного объекта недвижимости, код его номера (инвентарный, кадастровый, условный).

При отсутствии сведений об инвентарном или другом коде актива, надо идентифицировать недвижимость, указав ее местонахождение.

Обязательно вписываются данные о том, когда заявитель купил дом, квартиру или другой актив, каким числом было оформлено право собственности.

Если вычет заявляется сразу по нескольким приобретениям, код наименования объекта в 3-НДФЛ (010 строка) указывается отдельно по каждому активу. То есть, по каждому имуществу оформляется отдельный лист Приложения 7 с обозначением соответствующего типа недвижимости.

Код вида доходов в 3-НДФЛ за 2021 год

Дополнительно в этой части декларации производится расчет величины вычета к возмещению:

- указывается размер затрат на покупку или строительство недвижимости;

- показывается сумма кредитных процентов по ипотеке, оформленной в связи с приобретением конкретного имущества;

- если ранее уже была израсходована часть вычета, это отражается в декларации, чтобы при расчете итоговой суммы к возмещению был соблюден максимальный лимит налоговой льготы;

- если за один год вычет в полном объеме применить не удалось, его остаток можно перенести на следующий период.

Код наименования объекта в 3-НДФЛ – обязательный элемент декларации, подаваемой для возврата налоговых платежей в рамках имущественного вычета. Независимо от того, какой шифр будет указан в графе 010, совокупная максимальная величина льготы останется неизменной – 2 млн руб.

Код наименования объекта в налоговой декларации 3-НДФЛ

Последнее обновление 2019-01-05 в 12:22

Какой код наименования объекта ставить в 3-НДФЛ

Значения кодов содержатся в Приложении № 6 к Порядку заполнения декларации. Там все наименования объектов собраны в отдельную таблицу:

Каждому виду объекта соответствует одна цифра от 1 до 7. Код проставляется в зависимости от того, какую недвижимость приобрел или построил налогоплательщик.

Важно!

Максимальная сумма вычета прописана в пп.1 п.3 ст.220 НК и не привязана к виду объекта.

Пример

Справка! В предыдущей форме 3-НДФЛ, которая действует для периодов 2014-2017 гг., виды объектов недвижимости имеют такое же кодовое обозначение. Показатель прописывается на листе Д1 декларации.

Какие еще есть цифровые обозначения на титульном листе

На титульном листе надо также указать коды:

Эти значения приведем отдельно. Коды видов документов, удостоверяющих личность налогоплательщика, — это следующие показатели для разных бланков.

Паспорт гражданина Российской Федерации

Свидетельство о рождении

Паспорт гражданина иностранного государства

Временный бланк, заменяющий военный билет

Паспорт иностранца

10

Свидетельство о том, что рассматривается по существу заявление о признании лица беженцем

Вид на жительство

Временное удостоверение личности

Удостоверение о получении статуса беженца

Разрешение на временное проживание

Свидетельство о том, что предоставлено временное убежище

Заграничный паспорт

22

Свидетельство о рождении, выданное в установленном порядке иностранным государством

Бланк удостоверения личности военного

Военный билет офицера запаса

27

Также есть и такой показатель, как признак налогоплательщика, код можно найти в том же приказе ФНС. Значения он принимает следующие.

Собственник недвижимости, в отношении которой предъявлено заявление о вычете

Родители несовершеннолетнего, являющегося собственником

Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для себя и своего ребенка (несовершеннолетнего)

Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для своего супруга и своего ребенка (несовершеннолетнего)

То есть владелец квартиры ставит в форме показатель 01.

Таблица дается в сокращении, все цифровые показатели приведены в приказе.

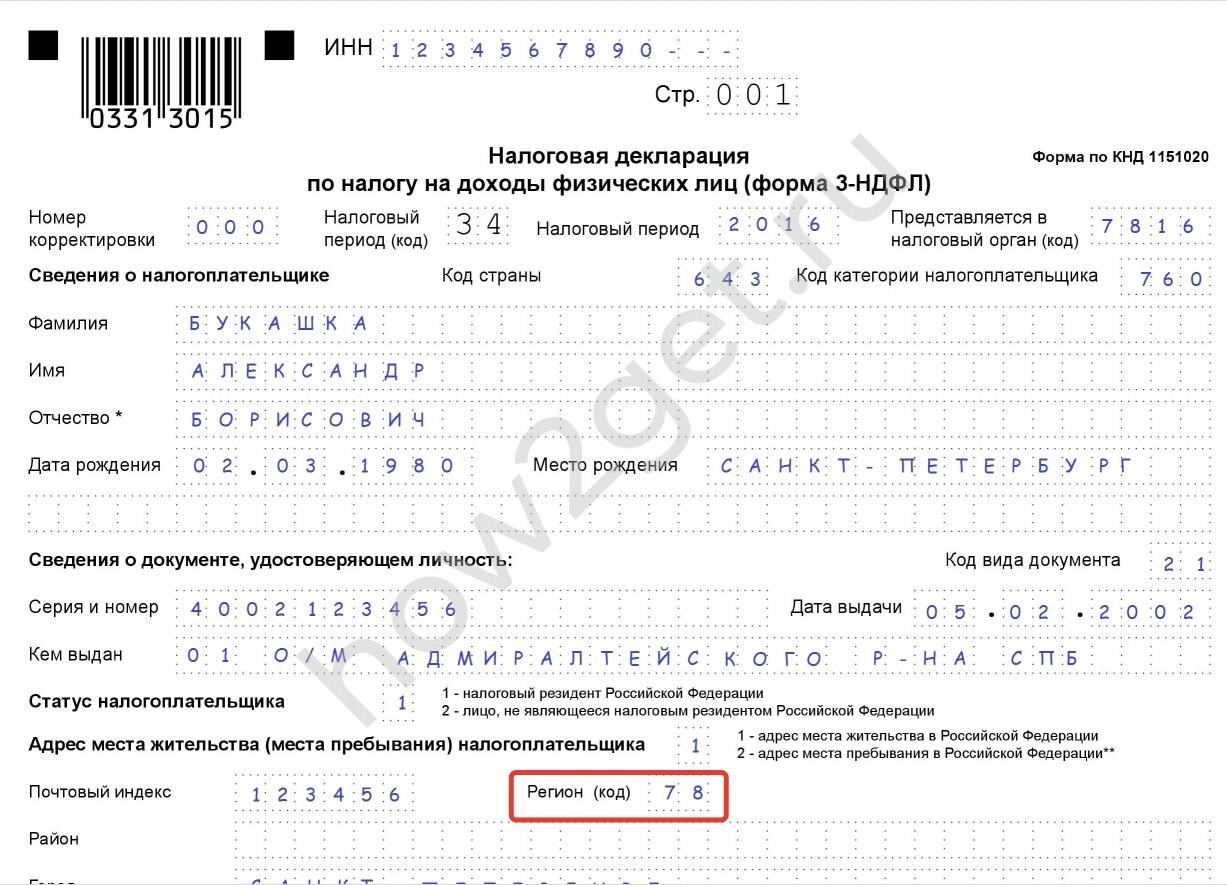

Титульный лист 3-НДФЛ: код страны, налогового периода и другое

Таким образом, для Российской Федерации введена числовая комбинация – 643.Чтобы узнать код любой другой страны, необходимо просто воспользоваться общероссийским классификатором. Например, Австрийской Республике присвоен код 040, Греции – 300, Израилю — 376, Колумбии — 170, Корейской Народно-Демократической Республике – 156.Учитывая вышеизложенную информацию, налогоплательщику, оформляющему первый лист 3-НДФЛ, который является гражданином Российской Федерации, в поле, подписанном как код страны, нужно поставить цифровую комбинацию 643.На титульном листе отведено сразу два поля, требующих указания налогового периода, за который физическое лицо претендует на начисление вычета.

Первое поле состоит из двух ячеек, в которые нужно вписать код периода, а второе – из четырех, предназначенных для внесения года, дающего право налогоплательщику на возмещение НДФЛ.Федеральная налоговая служба 26 ноября 2014 года ввела в действие приказ под номером ММВ-7-3/600, в котором прописаны все существующие коды налоговых периодов. Предлагаем рассмотреть основные из них, которые чаще всего указываются в налоговых декларациях:

- 35-45 – шифр 35 прописывается в тех ситуациях, когда физическое лицо желает возместить налог за период, равный одному месяцу, 36 — двум месяцам, 37 – трем, и так далее до числа 45, предназначенного для налогового периода длительностью одиннадцать месяцев;

- 34 – данный код предназначен для претендентов на вычет, предоставляющих в бланке 3-НДФЛ информацию о своих доходах за отрезок времени, равный одному году;

- 50 – этот код необходим для обозначения последнего налогового периода в случае прекращения деятельности предприятия.

Жирным шрифтом на титульной странице налоговой декларации написано такое словосочетание, как сведения о документе, удостоверяющем личность. И первое, что требуется указать в данной графе, – это код документа.Поскольку действующим налоговым законодательством предусмотрено одновременно несколько видов деловых бумаг, с помощью

Образец 3-НДФЛ(13%) при стандартных налоговых вычетах

Нужно заполнить только Титул, Р.1, Р.2, Лист А, Лист Е1.

Новая форма с 2017 года (утверждена в октябре 2016 года).

. Исправьте данные в форме на свои с учётом поправок (смотрите первое предложение).

Пошаговая инструкция: ШАГ 1 Заполняем Лист Титул (Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)).

Здесь всё просто: указываем номер корректировки (при первой подаче ставим цифру «0», при подаче после коррекции — «1», после второй коррекции — «2» и т.д.) Указываем налоговый период (код) — если декларация подается за год, то указываем цифру 34. Налоговый период — год, за который подаётся декларация.

Код страны — 643 (Российская Федерация). Указываем свои данные. Код вида документа — 21 (паспорт).

Образец заполнения декларации 3-НДФЛ Титул. ШАГ 2 Заполняем Р1 (Раздел 1.

Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета). Образец заполнения декларации 3-НДФЛ Р.1 КБК 1821 01 02021 01 1000 110. Налог на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой КБК для уплаты ЕНВД (единый налог на вмененный доход) 18 210 502 010 021 000 000единый налог на вмененный доход за 2015, 2016 годы 18 210 502 010 022 100 000пени за 2016 год 18 210 502 010 022 000 000пени за 2016 год 18 210 502 010 023 000 000штрафы за 2015, 2016 годы КБК для уплаты УСН (упрощенная система налогообложения) 18 210 501 011 011 000 000налог с объекта обложения – доходы (6%) за 2015, 2016 годы 18 210 501 011 012 100 000пени — налог с объекта обложения доходы (6%) за 2016 год 18 210 501 011 012 000 000пени — налог с объекта обложения доходы (6%) за 2016 год 18 210 501 011 013 000 000штраф — налог с объекта обложения доходы (6%) за 2015, 2016 годы 18 210 501 021 011 000 000налог с объекта

Код региона Российской Федерации

В разделе «Адрес и телефон» на титульном листе нужно указать кодовое обозначение российского региона. Регион (код) для 3-НДФЛ найдите в к порядку заполнения, либо в следующей таблице:

| 01 | Республика Адыгея |

| 02 | Республика Башкортостан |

| 03 | Республика Бурятия |

| 04 | Республика Алтай |

| 05 | Республика Дагестан |

| 06 | Республика Ингушетия |

| 07 | Кабардино-Балкарская Республика |

| 08 | Республика Калмыкия |

| 09 | Карачаево-Черкесская Республика |

| 10 | Республика Карелия |

| 11 | Республика Коми |

| 12 | Республика Марий Эл |

| 13 | Республика Мордовия |

| 14 | Республика Саха (Якутия) |

| 15 | Республика Северная Осетия — Алания |

| 16 | Республика Татарстан (Татарстан) |

| 17 | Республика Тыва |

| 18 | Удмуртская Республика |

| 19 | Республика Хакасия |

| 20 | Чеченская Республика |

| 21 | Чувашская Республика — Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 | Камчатский край |

| 42 | Кемеровская область |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Забайкальский край |

| 76 | Ярославская область |

| 77 | Москва |

| 78 | Санкт-Петербург |

| 79 | Еврейская автономная область |

| 83 | Ненецкий автономный округ |

| 86 | Ханты-Мансийский автономный округ — Югра |

| 87 | Чукотский автономный округ |

| 89 | Ямало-Ненецкий автономный округ |

| 91 | Республика Крым |

| 92 | Севастополь |

| 99 | Другие территории, включая город и космодром Байконур |

Как правильно заполнить 3-НДФЛ

- Титульный лист. Содержит в себе номер корректировки документа, код налогового периода, а также номер налоговой службы по месту регистрации налогоплательщика. Далее указывается подробная требуемая информация о налогоплательщике, по сути, все паспортные данные гражданина. Также, необходимо указать код категории налогоплательщика в декларации 3-НДФЛ.

- Раздел 1. Информация о калькуляции налогов, которые необходимо внести или наоборот, компенсировать из бюджета государства за прошедший период.

- Раздел 2. Калькулятор налогооблагаемой базы по признаку всей полученной прибыли за отчётный период на территории РФ.

- Лист А. Заносятся все данные, связанные с доходами, полученными в пределах нашей страны.

- Лист Б. То же, что и лист А, однако необходимо указать иностранные компании, которые обеспечили прибыль физическому лицу.

- Лист В. В пустые поля вписываются достоверные данные о доходах физлица, если он является полноправным хозяйствующим субъектом и ведёт собственную предпринимательскую активность с получением доходов.

- Лист Г. Представляются все доходы в ненатуральной форме или полученные таким способом, который не подлежит налогообложению.

- Лист Д1. Фиксируются расходные статьи физического лица за завершённый налоговый период, которые могут помочь получить налоговый вычет — приобретение объектов жилой недвижимости, в том числе, организация строительной деятельности для будущего частного использования. Основной критерий на данном листе в 3-НДФЛ — код наименования объекта 010.

- Лист Д2. В пустых графах вписываются все разовые доходы, имевшие место от продажи недвижимого или движимого имущества, а также от реализации акций, облигаций и других бумаг с объявленной ценностью. Наименование источника выплаты в 3-НДФЛ что писать? Выплаты поступят из отдела ФНС, указанном в титульном листе декларации.

- Лист Е1. Предназначен для составления справки 3-НДФЛ для налоговой на возврат причитающихся по закону физлицу имущественных налоговых вычетов с уплаченных процентов подоходного налога, при наличии основания для выплаты компенсации для налогоплательщика с кодом 760. Предоставляются в случае приобретения физлицом жилой недвижимости в ипотеку, либо за собственные деньги. Многие налогоплательщики задаются вопросом — что ставить год начала использования вычета 3-НДФЛ — данная опция действует, как правило, 3 года, поэтому если квартира была куплена в 2014 году, то при отчёте за 2017 год вычеты можно запросить ещё и за 2015 и 2016 годы, а если образуется остаток — перенести его на 2018 и последующие годы, обеспечив полный возврат НДФЛ 3-НДФЛ.

- Лист Е2. Рассчитываются прочие налоговые вычеты согласно статье 219 НК РФ, в следствие покупки медикаментов или оплаты услуг вынужденного лечения, а также, вложение денежных средств в различные инвестиционные фонды.

- Лист Ж. Происходит калькуляция причитающейся компенсации по начисленным налогам тем лицам, которые согласно законодательству, имеют статус льготников, полностью или частично освобождённых от налогового обременения.

- Лист З (на пяти страницах). Налогоплательщик обязан представить подробный расчёт дохода, полученный от операций с ценными бумагами, не связанный с их реализацией.

- Лист И (на двух страницах). Сведения о доходе физлиц от участия в различных сообществах, базирующихся на ведении инвестиционной деятельности.

- Заключение. Последняя страница декларации представляет собой поля для расчёта дохода от продажи физлицом недвижимости.

3-НДФЛ, лист Д1

Перед заполнением декларации 3-НДФЛ необходимо тщательно проанализировать все доходы и расходы, имевшие место в предыдущем году, с января по декабрь. Ввиду того, что голую декларацию в инспекции ФНС никто рассматривать не будет, необходимо заранее собрать в отдельную папку все документы, которые доказывали бы легальность дохода граждан (справка 2-НДФЛ, договора о выполнении услуг, купли-продажи, аренды и т. д.), и расходов (чеки, квитанции, платёжные поручения с отметками банка и пр.).

Как заполнять 3-НДФЛ? Заполнение налоговой декларации надо вести точно, указывая каждую статью дохода или расхода, с расчётом всех цифр, перепроверкой их, так как в случае наличия ошибок при рассмотрении, в принятии решения по налоговому вычету или прочим операциям может быть отказано, и документ в любом случае придёт на корректировку. Заполнению подлежат только те листы, которые актуальны к реальным операциям физлица на отчётный период. Пример заполнения 3-НДФЛ можно посмотреть по ссылке.

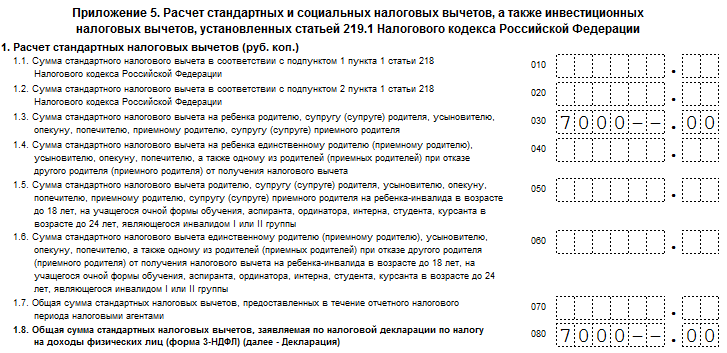

Как заполнить стандартные вычеты в 3-НДФЛ

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет).

Построчный алгоритм отражения стандартных вычетов в 3-НДФЛ можно найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере.

Пример 1

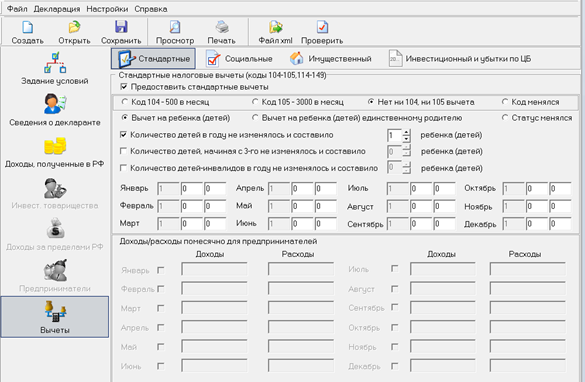

Степанов Иван Андреевич купил квартиру в 2020 году и решил вернуть часть НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2020».

Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях:

- «предоставить стандартные вычеты»;

- «нет ни 104, ни 105 вычета» (что означает отсутствие у Степанова И. А. права на вычет в 500 или 3 000 руб. в месяц, предоставляемые категориям лиц, указанным в п. 1 ст. 218 НК РФ);

- «количество детей в году не изменялось и составило» — из списка Степанов И. А. выбрал цифру «1», что означает наличие у него единственного ребенка.

Мнение Минфина по поводу «детских» вычетов» см. в сообщении «Ребенок от первого брака + ребенок супруги + общий: сколько вычетов положено работнику?».

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке:

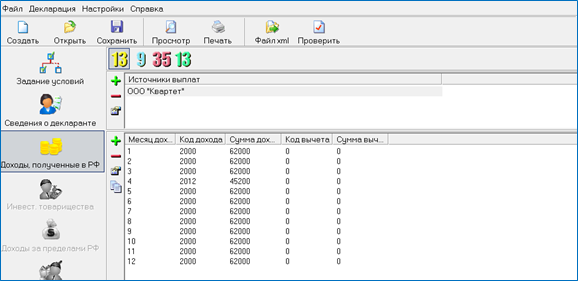

Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом:

В результате заполнения данных разделов в декларации программой сформировалось приложение 5 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Фрагмент заполненного приложения 5 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже:

Пояснение информации в приложении 5:

- вычеты на 1 ребенка в сумме 7 000 руб. (1 400 руб./ мес. × 5 мес.);

- вычеты предоставлены за 5 мес. — период с января по май 2020 года (пока доход нарастающим итогом с начала года не превысил 350 000 руб.).

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ».