Код вычета 620 при увольнении

Содержание:

- Что это такое код 4800 и для чего он нужен

- Для чего введен шифр вычета 620?

- Код дохода в справке 2-НДФЛ в 2019 году

- В каких случаях НДФЛ удерживается из компенсации при увольнении

- Значение 4800 кода – что же это?

- Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

- Стандартные вычеты на детей налогоплательщика

- Стандартные коды вычета. Код 104

- Коды доходов в справе 2-НДФЛ: с 1530 по 1554

- Где отобразить в декларации код вычета 620?

Что это такое код 4800 и для чего он нужен

Виды возможных доходов для указания в справке 2-НДФЛ закодированы. Какая именно сумма выплачена — заработная плата или иной доход — видно по соответствующему шифру. Это актуально для всех справок — и тех, что сдаются в налоговую, в том числе в виде сообщений о невозможности удержать подоходный. И тех, что выдаются работникам по их запросу по требованию (в банк, другому работодателю и проч.).

Напомним, с 1 января 2019 года действуют две формы справок о доходах и суммах налога. Одна – для налоговой инспекции (собственно форма 2-НДФЛ). Другая – для физлиц. Форму первой берите из приложения 1 к приказу ФНС от 02.10.2018 № ММВ-7-11/566. Второй – в приложении 5 к этому же приказу. Данные бланки применяют с 2019 года по доходам за 2018 год и последующие периоды.

Все коды по доходам собраны в приложении 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387. Последняя редакция документа — от 24.10.2017. Берите для работы актуальную версию.

Перечислим самые популярные значения.

2000 — заработная плата.

2002 — производственные премии.

2010 — вознаграждения по ГПД.

2201 — гонорары за статьи, тексты.

2300 — больничные пособия.

2760 — матпомощь работникам.

Действовать следует по остаточному принципу. Если специального кода для сделанной выплаты в общем списке вы не нашли, ставьте 4800 (письмо ФНС от 19.09.2016 № БС-4-11/17537). В частности, под этот код в 2019 году подпадают стипендии и компенсации за задержку заработной платы.

Вот перечень выплат (приводим их вместе с действующими кодами), которые больше не нужно включать в шифр 4800. Проверьте себя, не относите ли вы ошибочно данные суммы к общему коду.

2013 — компенсация за неиспользованный отпуск.

2014 — выходное пособие, среднемесячный заработок на период трудоустройства, компенсация руководителю, его замам и главбуху в части, которая превышает в целом трехкратный размер среднемесячного заработка – для обычных работодателей и шестикратный – в районах Крайнего Севера и приравненных к ним местностях.

2301 — штрафы и неустойки, которые компания выплачивает по решению суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом от 07.02.92 № 2300-1.

2611 — списанные в установленном порядке с баланса фирмы безнадежные долги.

3021 — процент (купон), получаемый по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным после 1 января 2017 года.

Для чего введен шифр вычета 620?

Запутались, как заполнять документы? Не переживайте, мы сделаем декларацию 3-НДФЛ или нулевую отчетность за вас.

- дополнительно уплаченные взносы страхования на трудовую пенсию, а точнее на ее накопительную часть;

- суммарные затраты по финансовым операциям с инструментами срочных сделок, не введенных в обращение на фондовом рынке;

- сумму неположительного результата, сформировавшегося в отчетном периоде по сделкам с ценными бумагами, введенным в обращение на организованном рынке ценных бумаг.

Основная часть этих вычетов связана с операциями, имеющими достаточно ограниченное распространение. Их коды используют для составления справок 2-НДФЛ профессиональные участники рынка ценных бумаг. У большинства обычных работодателей эти коды не востребованы.

Код дохода в справке 2-НДФЛ в 2019 году

Код дохода в справке 2-НДФЛ в 2020 году Код дохода в справке 2-НДФЛ в 2020 году применяется для отражения доходов работников. Каждому доходу присвоен свой 4-значный номер.

Например, код зарплаты — 2000, код дивидендов — 1010. Также для вычетов предусмотрены свои коды.

О том, какие коды доходов и вычетов будут применяться при заполнении справок 2-НДФЛ в 2020 году — расскажем в статье.

В статье приведена таблица с кодами доходов и вычетов и их расшифровка. Но сначала расскажем про самые популярные коды доходов в 2020 году.

Оплата труда по трудовым договорам — код дохода Вознаграждения, выплачиваемые работнику в виде заработной платы, необходимо отражать в справке 2-НДФЛ по коду «2000». Под этим же кодом отражаются премии за труд – разовые и ежемесячные. Оплата работы в выходной день – также отражается по коду «2000».

Оплата труда по договорам ГПХ — код дохода Для вознаграждений по договорам гражданско-правового характера предусмотрен свой код в справке 2-НДФЛ, а именно: «2010». Код дохода отпускных в справке 2-НДФЛ Оплату отпуска необходимо отразить по коду «2012». Часто у бухгалтеров возникает вопрос – к какому коду относится доход в виде компенсации за неиспользованный отпуск при увольнении работника – к коду «2012» или «4800»?

Официальная позиция ИФНС такова: компенсацию за отпуск надо отражать по коду «4800».

Однако, многие бухгалтеры предпочитают отражать данный вид дохода по коду «2012» во избежание лишних вопросов со стороны налоговиков в ходе камеральных проверок. Больничные в справке 2-НДФЛ — код дохода Оплата пособий по временной нетрудоспособности облагается НДФЛ и, соответственно, отражается в справке.

Их код – «2300». Отметим, что пособия по беременности и родам и по уходу за ребенком не облагаются подоходным налогом и не отражаются в справке 2-НДФЛ. Материальная помощь — код дохода Выплата материальной помощи отражается в справке 2-НДФЛ только в том случае, если она освобождается от уплаты подоходного налога частично. Например, материальная помощь по инвалидности в размере 4 000 рублей должна быть отражена в полной сумме в справке 2-НДФЛ по коду «2760».

Если же организация произвела выплату материальной помощи, которая полностью не облагается подоходным налогом, то и в справке 2-НДФЛ ее отражать не нужно. Например — материальная помощь на погребение. Коды доходов по НДФЛ в 2020 году с расшифровкой В таблице приведены наиболее распространенные коды доходов в справке 2-НДФЛ в 2020 году с расшифровкой Пример отражения кодов доходов в справке 2-НДФЛ в 2020 году

Стандартный вычет в справке 2-НДФЛ В соответствии с законодательством РФ работники имеют право уменьшать налогооблагаемую базу по НДФЛ на сумму вычетов.

Наиболее распространенный из них – вычет «на детей». Данный вычет предоставляется в случае, если возраст ребенка не достиг 18 лет (в случае обучения на очном отделении в ВУЗе – 24 лет).

В зависимости от количества имеющихся детей у работника код вычета будет соответствовать установленному значению:

- на первого ребенка – «114»;

- на второго ребенка – «115»;

- на третьего и последующих детей – «116».

Для родителей-одиночек предусмотрены увеличенные размеры вычетов, которые имеют свои коды:

- на второго ребенка – «119»;

- на первого ребенка единственного родителя – «118»;

- на третьего и последующих детей – «120».

По закону РФ один из родителей может отказаться от получения стандартного вычета на ребенка в пользу второго родителя. Для этого случая также установлены свои коды вычетов для справки 2-НДФЛ:

- на первого ребенка в случае отказа второго родителя от права на стандартный вычет – «122»;

- на третьего и последующих детей – «124».

- на второго ребенка – «123»:

Для родителей детей инвалидов также установлен отдельный код налогового вычета по НДФЛ – «117». Имущественный вычет в справке 2-НДФЛ В случае приобретения или строительства жилья работник может претендовать на получение имущественного вычета по НДФЛ по месту своей работы.

В таком случае бухгалтеру необходимо будет отразить факт предоставления вычета в справке 2-НДФЛ.

В случае приобретения жилья без использования целевого займа код вычета в справке 2-НДФЛ будет соответствовать значению «311». Если же при приобретении или строительстве жилья работнику пришлось воспользоваться целевым займом – вычет должен быть учтен по коду «312». Коды вычетов по НДФЛ в 2020 году с расшифровкой В таблице приведены наиболее распространенные виды вычетов в справке 2-НДФЛ в 2019 году с расшифровкой.

Август 9, 2016

В каких случаях НДФЛ удерживается из компенсации при увольнении

В случаях реорганизации, смены собственника предприятия иногда происходит замена руководящего состава – начальника, заместителей начальника, главного бухгалтера. При увольнении этих работников законодательно предусмотрен ряд выплат:

- Пособие при увольнении.

- Сохраненная заработная плата на время трудоустройства.

- Компенсации.

Статьей 217 эти выплаты освобождаются от налогообложения в сумме, не превышающей трехкратный размер среднемесячного заработка, или шестикратный размер в том случае, когда работники увольняются с предприятия, расположенного в районе Крайнего Севера либо местностях, приравненных к ним. Выплаты указанным работникам, превышающие необлагаемый максимум, являются облагаемым доходом и в справке 2-НДФЛ будут указаны по коду дохода 4800 и в расшифровке.

Значение 4800 кода – что же это?

Столкнувшись с кодом 4800 в своей справке по форме 2-НДФЛ, полученной по месту работы, люди не сразу понимают, о чем идет речь. Давайте разберемся в этом вместе.

По данному вопросу первостепенно нужно знать, что собственно собой представляет данная справка, что в себе содержит и зачем нужна.

Что такое 2-НДФЛ

Справка по форме 2-НДФЛ – это документ, стандартного бумажного вида А4, где в определенном законом формате отображаются финансовые доходы и оплата с них подоходного налога.

Документ имеет индивидуальный характер, и составляется на каждого физического лица отдельно. Проще говоря, составитель справки, а чаще всего это бухгалтерский или экономический отдел, фиксирует в документе всю официально полученную заработную плату, премии и иные доходы ежемесячно.

Для чего нужна справка 2-НДФЛ

Справка имеет главное основание для совершения ряда банковских, налоговых и иных документальных операций. Например, по ее данным составляется справка 3-НДФЛ, для предоставления годовой отчетности в налоговый орган или для оформления возврата излишне уплаченного налога.

Как выглядит справка 2-НДФЛ

Справка 2-НДФЛ выглядит следующим образом:

- Информация о налоговом агенте (адрес, телефон, ИНН, КПП)

- Информация о налогоплательщике (полностью паспортные данные, ИНН и адрес)

- Доходы (указанные ежемесячно в кодированном виде и с окончательными суммами)

- Вычеты (также закодированные данные с конечными суммами выплат НДС)

- Общие суммы (итоговые суммы доходов и вычетов за весь финансовый период)

- Реквизиты документа: номер, подпись, печать, штрих код и указание отчетного года.

Где получить справку 2-НДФЛ

Одной из главной особенностью справки 2-НДФЛ является соблюдение предоставление отчета только по прошедшему финансовому году. Либо последних трех. Это значит, что по незаконченному году составить справку не представляется возможным, так как по нему нельзя свести общие цифры о доходах и выплаченных налогах.

Как правило, получить справку можно после одного-двух месяцев с начала наступления нового года. Связано это со сдачей главного бухгалтера годового отчета в налоговый орган.

Кодировка информации в справке 2-НДФЛ

Вся информация, касающаяся конкретно ежемесячных доходов и налоговых вычетов, представляет собой цифровые коды. В соответствии с приказом налоговой службы России от 10 сентября 2015 года № ММВ-7-11/387, доходы физических лиц в справке 2-НДФЛ подлежат четырехзначному кодированию, а налоговые вычеты в виде 13% от сумм доходов – трехзначному кодированию.

Коды доходов распределены в цифровом диапазоне начиная с номера 1010 и заканчивая 4800, без учета порядковой последовательности. Вот несколько примеров:

- 1010 – дивиденды;

- 2000 – заработная плата;

- 2300 – оплата больничного листа;

- 3020 – доходы от процентных вкладов в банке.

Встретить коды вычетов можно с номера 114 и по 508. Также без порядковой последовательности. В частности, это:

- 114 – вычет на первого ребенка;

- 501 – вычет от общей стоимости подарка;

- 508 – вычет при единовременной материальной помощи.

Код 4800 – что означает

Судя по количеству цифр в коде 4800 в справке 2-НДФЛ сразу напрашивается вывод о том, что это код дохода. Следует отметить и то, что он последний в списке существующих кодов.

Исходя из анализа Приложения к выше указанному приказу налоговой службы, код 4800 имеет такой комментарий законодателя как «иной доход».

Формулировка крайне исчерпывающая. Это означает, что в данный вид дохода входит любой другой вид официального дохода, не описанный иными кодами.

Если говорить конкретно, то к «иным доходам» чаще всего относятся:

- призы;

- фирменная одежда;

- подарки;

- денежные знаки внимания, выраженные коллективом и др.

В связи с этим – код 4800 носит отдельную характеристику. Если доход производится в натуральном виде, он не подлежит декларированию и оплаты 13% НДС. Не представляется целесообразным выяснять стоимость данного вида дохода.

В редких случаях код 4800 может обозначать суммы. Если работник нашел данный код в своей справке, не имея точного ответа что в него включил бухгалтер, то как вариант это могут быть суммы, выплаченные сверх положенного.

При составлении справки и считывании всех доходов, бухгалтер ориентируется на все представленные законодателям случаи доходов. Если имеющийся доход не сопоставим не с одним кодом, то соответственно он будет фиксироваться в справке как «4800».

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2020 | Описание 2021 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Стандартные коды вычета. Код 104

Стандартные коды вычета

Самыми распространёнными являются стандартные вычеты. Они рассматривают обстоятельства, складывающиеся у большинства граждан. Большинство кодов дают право снизить налоговую базу тех, на чьём иждивении находятся несовершеннолетние или инвалиды.

Большая часть стандартных вычетов направлена на улучшение социальных условий семей, в которых есть дети, студенты, инвалиды и т.д. В эту же категорию входят и особые вычеты, на которые имеют право люди, имеющие заслуги перед государством. Это код вычета 104, а также 105.

Эти два кода относятся к персональным. 104 освобождает сумму 500 рублей, 105 – 3 000. В данную категорию входят:

- Люди, у которых имеются награды государственного значения.

- Граждане, участвовавшие в боевых действиях.

- Граждане, принимавшие участие в ликвидации аварий на атомных станциях и т.д.

Для того, чтобы получить право на вычет той или иной категории, необходимо предоставить в бухгалтерию заявление с прилагаемыми документальными обоснованиями. Если ситуация не подлежит изменениям, нет необходимости ежегодно писать заявление. Когда ситуация меняется, к примеру, растут и заканчивают учёбу дети, заявление и документы (свидетельство о рождении, справка из ВУЗа) необходимо предоставлять ежегодно.

104 код вычета относится к гражданам, имеющим заслуги гос. значения.

Коды доходов в справе 2-НДФЛ: с 1530 по 1554

| Код доходы | Расшифровка |

| 1530 | Доходы, которые получены по операциям с ЦБ (ценными бумагами), которые обращаются на организованном рынке ценных бумаг |

| 1531 | Доходы, которые получены по операциям с ЦБ, не обращающимся на организованном рынке ценных бумаг |

| 1532 | Доходы, которые получены от операций с производными финансовыми инструментами, обращающимися на организованном рынке и базисным активом которых являются фондовые индексы, ЦБ или другие производные финансовые инструменты, базисным активом которых являются ЦБ или фондовые индексы |

| 1533 | Доходы, которые получены от операций с производными финансовыми инструментами, не обращающимися на организованном рынке |

| 1535 | Доходы, полученные от проведения операций с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ЦБ, фондовые индексы или другие производные финансовые инструменты, базисным активом которых являются ЦБ или фондовые индексы |

| 1536 | Доходы, которые получены от проведения операций с ЦБ, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявленным к обращающимся ЦБ |

| 1537 | Доходы в виде процентов по займу, которые получены по совокупности операций РЕПО |

| 1538 | Доходы в виде процентов, которые получены в налоговом периоде по совокупности договоров займа |

| 1539 | Доходы, которые получены по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО |

| 1540 | Доходы, которые получены от реализации долей участия в уставном капитале организаций |

| 1541 | Доходы, которые получены в результате обмена ЦБ, переданный по первой части РЕПО |

| 1542 | Доходы, полученные в виде действительной стоимости доли в уставном капитале организации, которые выплачивают при выходе участника из организации |

| 1544 | Доходы, которые получены по операциям с ЦБ, обращающимися на организованном рынке ценных бумаг, учитываемым на ИИС (индивидуальном инвестиционном счете) |

| 1545 | Доходы, полученные от проведения операций с ЦБ, не обращающимися на организованном рынке ценных бумаг, учитываемых на ИИС |

| 1546 | Доходы, полученные от проведения операций с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются фондовые индексы, ЦБ или иные производные финансовые инструменты, учитываемые на ИИС |

| 1547 | Доходы, полученные от операций с производными финансовыми инструментами, которые не обращаются на организованном рынке ценных бумаг, учитываемым на ИИС |

| 1548 | Доходы, полученные от операций с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ЦБ, фондовые индексы или другие финансовые инструменты срочных сделок, базисным активом которых являются фондовые индексы или ЦБ, учитываемые на ИИС |

| 1549 | Доходы, которые получены по операциям с ЦБ, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявленным к обращающимся ЦБ, учитываемым на ИИС |

| 1550 | Доходы, которые получены налогоплательщиком при уступке прав требования по договору в долевом строительстве/инвестирования долевого строительства или по другому договору, связанному с долевым строительством |

| 1551 | Доходы в виде процентов по займу, которые получены по совокупности операций РЕПО, учитываемых на ИИС |

| 1552 | Доходы в виде процентов, которые получены в налоговом периоде по совокупности договоров займа, учитываемых на ИИС |

| 1553 | Доходы, которые получены по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО, учитываемых на ИИС |

| 1554 | Доходы, которые получен в результате обмена ЦБ, переданных по первой части РЕПО, учитываемых на ИИС |

Все налоговые агенты, которые проводят операции продажи/обмена/покупки ЦБ, должны отражать доходы отчете по НДФЛ. Код дохода 1530 в справке 2-НДФЛ предназначен именно для этого.

Где отобразить в декларации код вычета 620?

Увольнение сотрудника по собственному желанию или по причине нарушения трудового законодательства осуществляется в несколько этапов.

Код дохода для компенсации за неиспользованный отпуск при увольнении в году используется для компенсации за неиспользованный отпуск. В году действует новый код дохода для этих выплат, не перепутайте! Действительно код дохода используется для доходов, которым не присвоен самостоятельный код. Забыли пароль? Компенсация за неиспользованный отпуск при увольнении код дохода Курсы 1С 8.

Подпунктом 6 п. 1 ст. 208 НК РФ определено, что вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ для целей налогообложения относится к доходам, полученным от источников в РФ.

Однако существуют и более сложные коды, о которых нужно знать и уметь применять в деле. К таким относится код документа, который отвечает за удостоверение личности. Можно насчитать 14 разных кодов, соответствующих документам. К слову, код 07 – это военный билет, а 21 – это, непосредственно, паспорт.

Поскольку такие суммы облагаются налогом, бухгалтеров интересует вопрос, под каким кодом дохода в справке 2 НДФЛ обозначается компенсация за неиспользованный отпуск.Иногда сотрудникам не удается отдохнуть вовремя, у многих при смене работы имеются в запасе остатки отпусков, тогда их заменяют денежной выплатой (облагается НДФЛ).

Курсы 1С 8. Аналогичные разъяснения дала и Федеральная налоговая служба в письме от Однако по своей сути указанная выплата является компенсационной, не связана с вознаграждением за труд и не относится к отпускным.

В связи с этим рекомендуем указывать именно код Я г. До исправлений при коде доходов кода вычета не было.

При расторжении трудового договора руководство предприятия должно полностью рассчитаться с наемным работником. Полный расчет включает в себя выдачу заработной платы за отработанные дни и другие материальные поощрения, установленные предприятием.

И чтобы это право реализовывалось честно и равномерно в отношении каждого работника, ТК РФ и иные законодательные документы предусматривают и ряд дополнительных механизмов.

Затем составляется приказ об увольнении гражданина. В нем указывается причина расторжения трудового договора.

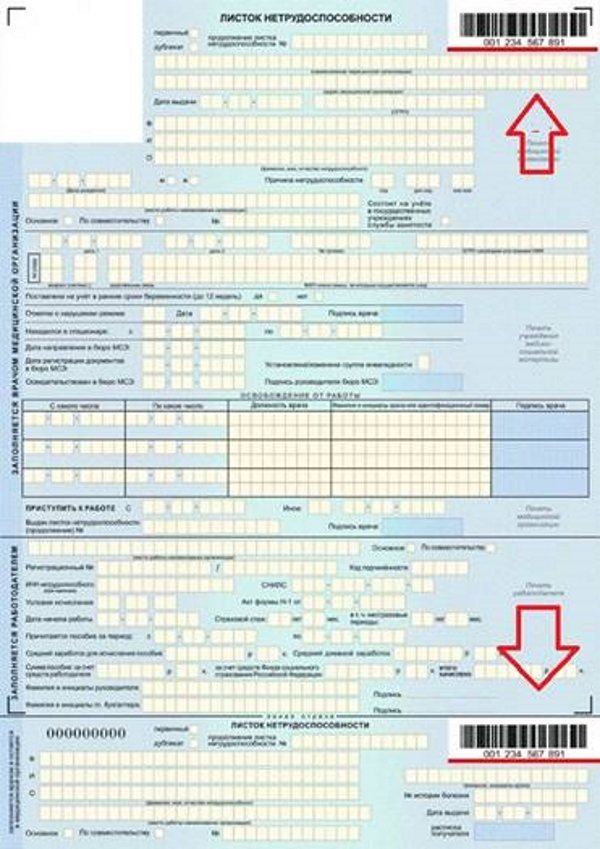

В соответствии со стат. 127 ТК РФ в случае увольнения сотрудника ему полагается денежная компенсация за все время неиспользованного отпуска. Суммы компенсационных выплат подлежат внесению в справку 2-НДФЛ. В дальнейшем этот документ пригодится специалисту при оформлении в штат другого предприятия.

Работник может потерять свою должность по разным причинам. Например, женщина, которая решила посвятить себя семье и написала заявление об уходе по собственному желанию. Часто трудовой договор расторгается с некомпетентными сотрудниками, которые не справляются со своими основными обязанностями.