Коды доходов в справке 2-ндфл в 2021 году

Содержание:

- В чём отличия справки 2020 г. от 2020 г.

- Примеры платежных поручений на перечисление зарплаты в 2020 году

- Код дохода 2000 в справке 2-НДФЛ

- Что представляет собой кодировка доходов

- Страховые выплаты

- Коды доходов, которые облагаются НДФЛ всегда

- Коды доходов, которые облагаются НДФЛ при превышении лимита

- Что означают коды НДФЛ

- Значение кода 2300 в справке о доходах по форме 2-НДФЛ

- Для чего используются коды

- Для чего нужны коды доходов и где их брать

- Как применять новый код дохода 2013 в справке 2-НДФЛ

- Как не ошибиться в проставлении кодов дохода по указанию ЦБ

В чём отличия справки 2020 г. от 2020 г.

В 2020 г. для формирования 2-НДФЛ за 2020 г. нужно использовать бланк справки, утвержденный Приказом ФНС РФ от 02.10.2018 г. №ММВ-7-11/ Он отличается от бланка, который использовался для справок, создаваемых в 2020 г. за 2020 г.

Главные изменения в справке заключаются в следующих моментах:

- бланк документа имеет две формы в зависимости от того, кто является пользователем — налоговая инспекция или сотрудник. При этом для работников представляется форма, которая похожа на бланк 2017 г., но из нее исключена информация — номер справки, ее признак, номер корректировки, код ИФНС, сведения о подтверждении права на уменьшение НДФЛ, фиксированные авансовые платежи. Называется — «Справка о доходах и суммах налога физического лица».

Для ИФНС используется измененный бланк на двух листах:

- первый лист называется — «Справка о доходах и суммах налога физического лица (форма 2-НДФЛ)»;

- второй лист называется — «Приложение. Сведения о доходах и соответствующих вычетах по месяцам налогового периода»;

- первый лист содержит основные сведения о справке, персональную информацию о сотруднике и работодателе, общие данные о сумме начисленного дохода и удержанного налога. Второй лист предназначен для помесячного отражения информации о доходах и вычетах по соответствующим кодам;

- в документ для ИФНС добавили некоторые графы, а именно информацию о реорганизованной компании, статусе налогоплательщика, предоставленных работодателем вычетах;

- из документа для ИФНС убрали графы, касающиеся адреса регистрации налогоплательщика;

- в справке все вычеты, в том числе и стандартные, соединены в один блок;

- в справке для ИФНС нужно указывать документ, согласно которому подтверждаются полномочия подписавшего должностного лица.

Новая форма, правила и бланк 2 НДФЛ в 2020 году

Справка в 2020 г. имеет новый формат по Приказу ФНС РФ от 02.10.2018 г. №ММВ-7-11/, который применяется с момента вступления его в законную силу, а именно с 01.01.2019 г.

Основные изменения в новом бланке:

- для налоговой инспекции бланк заполнения разделен на два листа, а для сотрудников документ формируется на одном листе;

- расширено поле для внесения наименования налогового агента, а его ИНН и КПП перенесены в «шапку» документа;

- в сведения о работодателе добавлены новые графы, касающиеся его реорганизации или ликвидации. Правопреемник хозяйствующего субъекта должен указывать также свои сведения, а именно наименование, ИНН и КПП;

- видоизменен блок для отражения персональной информации по сотруднику, а также из сведений исключены графы, в которых указывалась информация о месте его регистрации;

- детальная информация по суммам доходов и вычетов за каждый месяц перенесена на отдельный лист в качестве приложения;

- расширен блок, касающийся информации о стандартных, социальных и имущественных вычетах;

- внесено изменение в штрих-код справки.

Таким образом, форма справки для сдачи в инспекцию претерпела существенные изменения, а для передачи сотрудникам форма документа немного сокращена. Кодировка доходов и вычетов в 2020 г. по сравнению с 2020 г. осталась прежней.

Примеры платежных поручений на перечисление зарплаты в 2020 году

Поясним, что указывать в некоторых полях платежного поручения на перечисление заработной платы на карточки нескольких сотрудников в 2020 году:

- в поле «Получатель» – наименование и местонахождение банка, в котором открыты счета работников (например, Сбербанка);

- в поле «Сумма» – общую сумму, которую нужно перечислить на счета работников;

- в поле «Назначение платежа» – цель платежа и сделайте ссылку на дату и номер реестра (допустим: «Перечисление заработной платы за январь 2020 года по реестру № 6 от 05 февраля 2020 г.»).

Примеры проставления кодов

| Что пишем | Вид выплаты | Пример |

|---|---|---|

| 1 | выплаты, по которым есть ограничение размера удержания долгов | зарплата, аванс, премия, выплаты за неиспользованный отпуск, расчёт при увольнении, оплата больничного, отпускные, вознаграждение по гражданско-правовому договору |

| 2 | выплаты, с которых нельзя удерживать долги | командировочные расходы, надбавки за вахтовый метод работы, пособие по беременности и родам, пособие по уходу за ребёнком, алименты |

| 3 | выплаты, к которым не применяются ограничения по обращению взыскания | возмещение вреда здоровью, выплаты пострадавшим в результате радиационных или техногенных катастроф |

| поле остаётся пустым | в остальных случаях | возмещение за использование личного автомобиля, перевод собственных доходов от предпринимательской деятельности |

Закон новый, и мы постарались сделать наши рекомендации максимально подробными. Но отнеситесь к выбору кода внимательно — за правильность заполнения поля 20 отвечает плательщик.

Код дохода 2000 в справке 2-НДФЛ

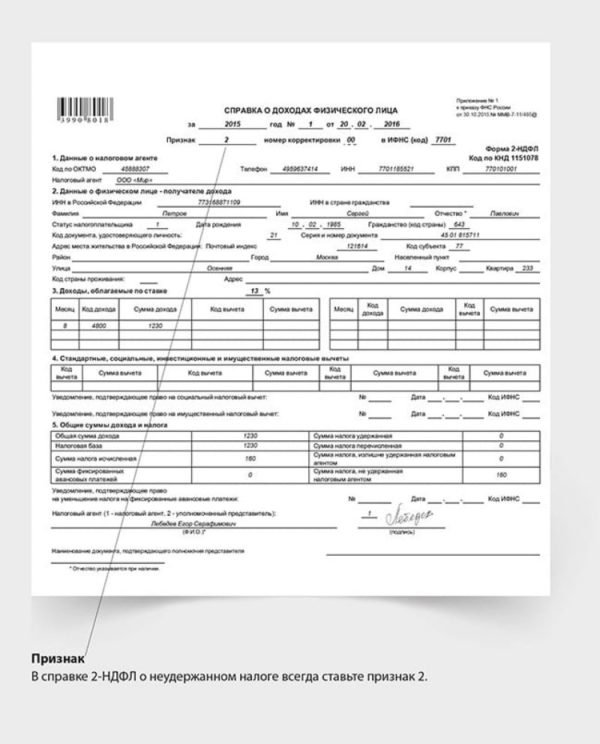

Заказывать на работе, для своих нужд, справку 2-НДФЛ доводилось, пожалуй, многим. И лишь малому из этого количеству людей удавалась избегать кучу вопросов, как собственно правильно читать справку. Давайте сегодня вместе отчасти заполним эти проблемы, и узнаем о самом распространённом коде дохода 2000 в справке 2-НДФЛ. Будьте уверенны, что суть справки понять легко даже тем, кто далек от образования бухгалтера. Прежде всего оттолкнёмся от общего понимания документа.

2-НДФЛ – это справка на рабочее лицо, индивидуального характера? отражающая его официальный заработок за период трудового года. Документ размещается на стандартном формате А4, по форме строго определенной Федеральной Налоговой Службой. Выражаясь более простым языком, можно сказать что составитель справки проводит финансовую сводную всех источников доходов на предприятии, которые только имеются у налогоплательщика. Эта же сводная цифра показывает и суммы удержанных подоходных налогов.

Характерной чертой справки 2-НДФЛ является обязанность в закрытии финансового года предприятия или учреждения путем сдачи отчета в Налоговый орган главным бухгалтером. При отсутствии такового после января месяца следующего года – формирование справок для сотрудников и их выдача не представляется быть возможной.

Финансовая информация в справке подлежит подробному описанию. Это заключается в следующем:

- Сведения о налоговом агенте, а именно его адреса местонахождения, телефона для связи, номера регистрации в ФНС в виде ИНН и КПП.

- Сведения о налогоплательщике, а именно точные паспортные данные, номер ИНН и адрес регистрации.

- Данные доходов, а именно официальных источников доходов на предприятии или учреждении.

- Данные налоговых вычетов, а именно в виде конечных сумм по видам вычетов.

- Общих суммы, а именно итоговые суммы доходов и вычетов за весь финансовый период.

- Реквизитов документа: номера, подписи, печати, штрих кода и указания отчетного года.

При этом обратите внимание, что пункты No3 и No4 (доходы и вычеты) расписываются по всем месяцам года. При не полном отработанном годе – только рабочие месяца

Кодировка справки 2-НДФЛ

Кодировка информации, в интересующей нас части справки о доходах, говорит о своеобразном сокращении. В теории, источников дохода на предприятии или учреждении у работников может быть не мало, и не каждый источник подается краткому его описанию. Для компактности и грамотности справки 2-НДФЛ и была разработана цифровая кодировка доходов.

Ознакомится с полным списком кодов доходов можно в приказе Налоговой службы от 10 сентября 2015 года No ММВ-7-11/387 в последней редакции.

Коды доходов расположили в цифровом диапазоне от 1010 и до 4800, без учета порядковой последовательности. Укажем несколько из них:

- 1010 – дивиденды;

- 2000 – заработная плата;

- 2300 – оплата больничного листа;

- 3020 – доходы от процентных вкладов в банке.

В статье остановимся подробнее на коде 2000.

Ежегодно нормативно-правовые документы Федеральной Налоговой Службы России претерпевают изменения. Однако в нынешний 2018 год, как и в прошлом, код дохода 2000 в справке по форме 2-НДФЛ означает заработную плату. При более подробном изучении этого вопроса – источник дохода, знаменуемый в виде вознаграждения, которое получает работник за прямое и добросовестное выполнение своих обязанностей при занимаемой должности – отвечает кодировке 2000.

Размер заработной платы устанавливается в соответствии с пунктами трудового договора, подписываемый работником при устройстве на работу. При этом стоит учесть, что официальный минимальный размер заработной платы указываемый в справке устанавливается в соответствии с федеральным законом. Исключение составляет работник, который числится в организации или учреждении на половину ставки.

Скачать себе её пустой бланк, Вы сможете пройдясь по этой ссылке:

В общую указываемую в справке 2-НДФЛ сумму под кодом 2000 может входит:

- Официально установленная работодателем заработная плата, исходя из оклада и количества ставок работника.

- В данный источник дохода относят так же и различного рода надбавки к зарплате (за выслугу лет, за награды и др.), получаемые ежемесячно с общей суммой зарплаты.

- Денежные суммы, получаемые разово как при временном замещении другого работника, при совместительстве должностей.

- Компенсирующие и стимулирующие выплаты – как отдельный вид надбавок. Их сумма полностью зависит от локального регулирования вопроса.

- Последняя возможная отдельная часть заработной платы – это доплата за работу в тяжелых и опасных условиях труда на производстве.

Что представляет собой кодировка доходов

На нанимающие организации, индивидуальных предпринимателей и лиц, занятых частных практикой, возложена обязанность рассчитывать и удерживать подоходный налог с граждан. Являясь налоговыми агентами, юридические лица и ИП выдают формы отчетности на руки или направляют в налоговые органы — в том числе, справки 2-НДФЛ. Чтобы правильно оформить декларацию, необходимо соблюдать все требования ФНС России: это касается и кодировок, принятых для обозначения доходов, полученных сотрудником за истекший год.

Сотрудники бухгалтерии вписывают коды дохода в третий раздел формы 2-НДФЛ. Они состоят из четырех цифр: первые две указывают на группу доходов, а две другие конкретизируют тип финансового поступления. Всего таких кодов предусмотрено много, но все они используются одинаково часто. Мы попробуем кратко охарактеризовать основные группы кодов, а на самых используемых значениях остановимся подробно.

Универсальный кредит от Газпромбанка

Оформить

Страховые выплаты

- 1200 соответствует страховым выплатам, которые получены физическим лицом при страховом случае.

- 1202 обозначает доходы, которые получены в виде страховой выплаты в связи со страхованием здоровья. Примером может служить получение выплаты при достижении определённого возраста.

- 1203 применяется для выплат по договору добровольного имущественного страхования. Примером такого договора может служить договор о страховании имущества от повреждения третьими лицами.

- Если получен страховой взнос, то это соответствует коду 1211.

- Если используется код 1212, то речь идёт о страховой выплате в следующей ситуации. При заключении договора было предусмотрено, что он будет застрахован от невыполнения в той или иной форме (например, разрыва договора). При наступлении данного страхового случая доход получателя страховой суммы относится к данному коду.

- 1213 применяется тогда, когда страховая выплата связана с разрывом договора о пенсионном страховании на добровольной основе.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 – это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 – премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 – вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Код дохода 2010 – доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 – отпускные.

Код дохода 2013 – для компенсации неиспользованного отпуска.

Код дохода 2014 – выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 – больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 – штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 – обозначает материальную выгоду работника, полученную от экономии на процентах по займам..

Код дохода 2001 – это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 – доход физлица от сдачи в аренду или иного использования имущества (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 – доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 – доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

Код 2530 – оплата труда в натуральной форме.

Код дохода 2611 — списанные безнадежные долги с баланса..

Код дохода 1010 – перечисление дивидендов.

Код дохода 3020 – проценты по банковским вкладам.

Код дохода 3023 – доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 – «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита, доплата больничных, стипендии.

Смотрите полный список кодов доходов и вычетов для справки 2-НДФЛ.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 – денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2720 – денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 – материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 – единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Что означают коды НДФЛ

Налоговый кодекс обязывает налоговых агентов вести учет доходов, выплачиваемых физическим лицам, не в произвольной форме, а с использованием специальных кодов. Так, в пункте 1 статьи 230 НК РФ сказано, что каждый налоговый агент должен составлять регистры налогового учета. В них нужно фиксировать выплаченные физлицам доходы в соответствии с кодами, которые утверждает ФНС.

Действующие коды приведены в приказе ФНС от 10.09.15 № ММВ-7-11/387@ (далее — приказ № ММВ-7-11/387@). Они применяются, в том числе для заполнения справок по форме 2-НДФЛ. А значит, неправильное присвоение доходу цифрового шифра приведет к ошибке в справке 2-НДФЛ. Это, в свою очередь, грозит налоговому агенту штрафом в размере 500 руб. за каждую неверно оформленную справку о доходах (ст. 126.1 НК РФ, п. 3 письма ФНС от 09.08.16 № ГД-4-11/14515).

Внимание

За 2020 год налоговые агенты должны сдать справки о доходах по форме 2-НДФЛ не позднее 1 марта 2021 года. Далее справка 2-НДФЛ как отдельный документ перестанет существовать. Вместо нее придется заполнять приложение № 1 к расчету 6-НДФЛ (см. «Новая форма 6‑НДФЛ, в которую включили 2‑НДФЛ: как заполнять и когда сдавать»). Впервые представить 6-НДФЛ с приложением № 1 надо не позднее 1 марта 2022 года.

Заполнить и сдать через интернет 2‑НДФЛ с актуальными кодами

Кроме того, во многих бухгалтерских программах на коды выплат «завязано» определение даты фактического получения дохода. А она используется при заполнении строки 100 раздела 2 расчета 6-НДФЛ (подробнее об этой форме см. 6‑НДФЛ: как заполнить и сдать расчет»). Следовательно, из-за ошибки в кодировке доходов налоговый агент может неверно заполнить расчет 6-НДФЛ. За данное нарушение штраф также составляет 500 руб. (ст. 126.1 НК РФ).

Наконец, эта же самая кодировка выплат используется в большинстве бухгалтерских программ для расчета среднего заработка. Поэтому неправильное присвоение кода может стать причиной неверного расчета с работниками по отпускным, командировочным, больничным и т.п. Если выплата окажется занижена, организация может быть оштрафована на сумму от 30 000 до 50 000 руб., должностное лицо — от 10 000 до 20 000 руб., а ИП — от 1 000 до 5 000 руб. (ч. 6 ст. 5.27 КоАП РФ). Если же работнику будет перечислено больше, чем полагается, возможны проблемы с выплатами различных пособий, компенсируемых за счет бюджета.

Важно

Ошибки в применении кодов могут повлечь занижение или завышение отпускных, командировочных, больничных и прочих выплат, «завязанных» на средний заработок. Поэтому данные выплаты лучше рассчитывать в веб-сервисах, где актуальные коды устанавливаются и подставляются в отчетность автоматически.

Бесплатно рассчитать зарплату, отпускные и пособия в веб‑сервисе

Значение кода 2300 в справке о доходах по форме 2-НДФЛ

Для начала разберемся, что такое данная справка. НДФЛ расшифровывается как Налог на Доходы Физического Лица.

Справка 2 НДФЛ – это особый вид документа, выдаваемый в бухгалтерии по месту работы. В соответствии с Налоговым кодексом Российской Федерации работодатель обязан выдавать данную справку по требованию работника.

Справка заполняется по официальной форме разработанной Федеральной налоговой службой.

В справке указывается фамилия имя, отчество сотрудника, реквизиты работодателя.

А в главном поле указываются статьи и суммы дохода за каждый месяц за последний отчетный год. В нижней части справки указывается количество налоговых и иных отчислений, а также налоговых вычетов.

- Справка выдается строго по утвержденной Налоговой Службой форме;

- Данные указанные в получаемой справке не должны отличаться от паспортных;

- Все виды какого-либо дохода гражданина должны иметь кодовые значения;

- Все числовые коды каких-либо доходов гражданина должны быть обновлены в последней редакции.

Так как справка несет в себе самую полную и достоверную информацию об источниках и сумме доходов, а также сумме налоговых отчислений, справка по форме 2 НДФЛ является документом подтверждающим доход гражданина.

Справка по данной форме может понадобится в нескольких жизненных ситуациях. К примеру:

- При получении кредита;

- При получении ипотеки;

- При оформлении пособий и материальной помощи от государства;

- При расчете выплаты выходного дня;

- При расчете больничного пособия;

- При расчете отпускного пособия;

- При расчете иных пособий;

- При расчете пенсионных отчислений и прочего.

Чаще всего среднестатистическому гражданину данная справка необходима для оформления ипотечного кредитования. Банковые и кредитные организации, как правило, требуют от клиента подтверждение его доходов. И требуют предоставить справку 2 НДФЛ. В большинстве кредитных организаций предоставление данной справки обязательно.

Справку 2 НДФЛ необходимо предоставлять в управление социальной защиты для получения разного рода пособий и материальной помощи малоимущим.

В детский сад справка предоставляется в случае низкого дохода семьи, для получения льгот, таких как бесплатное питание.

По структуре своей в справку включены все статьи дохода гражданина которые в свою очередь обозначены числовыми кодами.

Код дохода 2300 в данной справке указывает на то что данный вид дохода был получен гражданином в качестве пособия. В данном случае код 2300 подтверждает выплату сотруднику пособия в виде денежной компенсации по временной нетрудоспособности.

И в данной справке у вас появится новый числовой код статьи дохода гражданина по номеру – 2300.

В Российской Федерации большая часть видов статей дохода граждан подлежат обязательному налоговому вычету. Такие отчисления направляются в Фонд обязательного Пенсионного Страхования граждан и фонд Соц. защиты граждан.

Все отчисления работодатель осуществляет на основании предоставленных бухгалтерией отчетных документов подтверждающие статьи доходы сотрудников.

Подробную инструкцию по правильному и грамотному составлению требуемой справки можно найти в общедоступном ресурсе, на официальном сайте Федеральной Налоговой Службы и ознакомиться с ней бесплатно.

Как и указывали ранее, код 2300 будет являться обозначением данных по выплатам сотрудникам работающей организации, которые были насчитаны им в качестве пособия по временной или полной нетрудоспособности.

Кодексом Российской Федерации (налоговым) в указанной ситуации утверждено, что данный вид пособия будет являться доходом и разумеется должен подлежать обязательному налоговому вычету.

В заключении хотелось бы отметить еще раз – при заполнении справки, если работнику начислялось пособие по временной (или полной) нетрудоспособности, то данный вид дохода должен, в соответствии с кодексом, быть обозначен числовым кодом 2300.

Для чего используются коды

Использование кодов позволяет максимально упростить учетную систему доходов и создать условия применения автоматизированной обработки информации. Основной список действующих кодов был утвержден Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@, а в 2017 году Приказом ФНС от 24.10.2017 N ММВ-7-11/820@ в него были дополнительно внесены новые позиции.

Все коды для удобного использования сведены в таблицы, которые необходимо иметь при заполнении справок НДФЛ. В таких таблицах для каждого кода приведена расшифровка, дающая основание для использования данного кода при заполнении отчетности.

Для чего нужны коды доходов и где их брать

Если вам приходилось подавать налоговую декларацию после продажи недвижимости или другого имущества, вы знаете, что писать вид дохода в декларации 3-НДФЛ обязательно. Если это поле не заполнено, отчет является несданным, и налоговый вычет (если он вам положен) государство вам не предоставит до внесения исправлений.

- Предприниматели, находящиеся на ОСН.

- Адвокаты.

- Нотариусы.

- Самозанятые граждане.

- Физические лица, имевшие поступления от продажи, сдачи в аренду имущества, выигрышей, призов, когда источником поступления средств являлось физическое или юридическое лицо без функций налогового агента.

Если гражданин желает получить социальный или имущественный вычет, отчет сдается в добровольном порядке. Правила его заполнения такие же, как и для вышеперечисленных категорий налогоплательщиков. Вот перечень основных вычетов, для получения которых граждане сдают декларацию:

- Социальные вычеты на лечение и обучение — свое и близких родственников.

- Имущественный вычет при покупке жилья. В 2021 году его максимальный размер составляет 260 000 руб.

В приложении №1 перечисляются выплаты, полученные в РФ, в приложении №2 — из иностранных источников.

Этот же нормативный документ содержит и порядок заполнения отчета. Если возникает вопрос, как узнать вид дохода при заполнении 3-НДФЛ, обратитесь к приложениям 3 и 4 Порядка заполнения декларации, утв. приказом ФНС №ЕД-7-11/615@ от 28.08.2020:

- приложение №3 содержит коды видов доходов в декларации 3-НДФЛ за 2020 год для физического лица, полученных в России;

- приложение №4 — из иностранных источников.

Цифровые наименования выплат указываются для обобщения информации о суммах, полученных в отчетном году, и для проверки правильности исчисления и удержания налога. Так, для выплат по облигациям с ипотечным покрытием применяется налоговая ставка в размере 9%, для выигрышей и призов — 35%.

При электронном заполнении отчета вопрос о том, какой код выбирать в справочнике видов доходов 3-НДФЛ, решается намного проще: все наименования выплат обозначены в выпадающем меню.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно заполнить форму 3-НДФЛ в 2021 году, чтобы получить налоговый вычет:

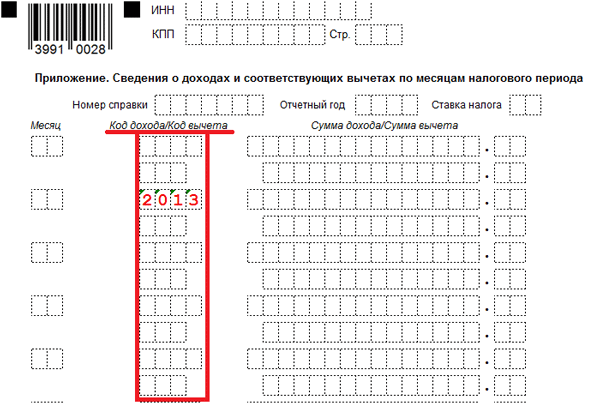

Как применять новый код дохода 2013 в справке 2-НДФЛ

Порядок применения 2013 такое же, как и у привычных шифров. Если имела место выдача компенсации за неиспользованный отдых, то в соответствующий месяц в 2-НДФЛ вносится запись.

Делается это на втором листе формы 2-НДФЛ.

- Вписываете номер месяца. Например, май – 05;

- В следующей ячейке ставите код 2013;

- В третьем столбце указываете сумму компенсации.

Напомним, что если работник отработал целый год, то ему положено 28 календарных дней отпуска. Если перед увольнением, он решил отгулять его, то никакой компенсации ему не насчитывается.

Если же он решил не гулять эти дни, а получить деньги. Обсчитайте положенную ему сумму и выдайте на руки (банкомат). В отчете 2-НДФЛ не забудьте отразить эту операцию.

При этом в отчете даже частичное пособие за отпуск пройдет под кодом дохода 2013.

Как не ошибиться в проставлении кодов дохода по указанию ЦБ

С 1 июня 2020 года работодатели, которые выплачивают зарплату в безналичном порядке, должны указывать в расчетных документах коды, отражающие вид перечисляемого дохода. Как кодировать «незарплатные» перечисления? Какими НПА руководствоваться? И чем грозят ошибки при проставлении кода?

Что изменилось

С 1 июня работодатели обязаны указывать коды, которые отражают вид перечисляемого дохода (ст. Федерального закона от 02.10.2007 № 229-ФЗ в ред. Федерального закона от 21.02.2019 № 12-ФЗ). Такие коды введены для зарплаты и иных доходов, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание.

Порядок проставления кодов утвержден Указанием Банка России от 14.10.2019 № 5286-У.

В реквизите 20 «Наз. пл.» платежного поручения нужно проставить:

- Цифру 1 — при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения размеров удержания.

- Цифру 2 — при переводе денежных средств, являющихся доходами, на которые по ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание (исключение — ниже).

- Цифру 3 — при переводе сумм, выплачиваемых в возмещение вреда здоровью, а также компенсационных выплат за счет бюджетов пострадавшим от радиационных и техногенных катастроф.

Остальные переводы осуществляются без указания какого-либо кода.

Какие платежи нужно кодировать

Кодирование требуется при перечислении на банковский счет физлица заработной платы, а также иных доходов, которые указаны в ст. и Федерального закона от 02.10.2007 № 229-ФЗ.

«Иные доходы» — это по факту любые доходы, например по договорам ГПХ, в том числе авторским и лицензионным, и пр., включая дивиденды, а также компенсационные выплаты, перечисленные в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

Когда кодировать не нужно

Коды не требуются при переводе средств, которые не являются доходом и не указаны в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

В частности, не требуются коды при переводе «тела» займа как при его выдаче, так и при возврате, поскольку при этом не образуется доход у получателя (п. 1 ст. НК РФ, п. Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утв. Президиумом Верховного Суда РФ 21.10.2015).

По этой же причине не требуется кодирование при компенсации расходов посредника (в том числе когда работник по доверенности покупает что-либо для организации), при переводе подотчетных средств, включая компенсацию перерасхода, и т. д.

Подробнее с примерами кодирования доходов физлиц вы можете ознакомиться здесь

Что будет, если неправильно указать коды

На данный момент ответственности для организаций и их должностных лиц за неправильное указание кода доходов не предусмотрено. Сам Федеральный закон от 02.10.2007 № 229-ФЗ в ст. содержит лишь отсылочную норму к положениям КоАП РФ и УК РФ. При этом ошибка в указании кодов вида доходов, даже если она привела к тому, что банк не списал со счета должника деньги, на которые нужно было обратить взыскание, наказываться по УК РФ не может.

Что касается КоАП РФ, то он содержит ст. , которая называется «Нарушение законодательства об исполнительном производстве». Но применить ее к организации или должностному лицу при неправильном указании кода в платежке не получится. Нарушения, связанные с неправильным указанием кода в платежном поручении, не входят в закрытый перечень, который прописан в ч. ст. 17.14 КоАП РФ. Оштрафовать за представление недостоверных сведений об имущественном положении должника при неверном кодировании тоже нельзя: проставление кода с этой операцией никак не связано.

Сегодня все негативные последствия, связанные с неверным заполнением платежного поручения, находятся в гражданско-правовой плоскости. Это значит, что если ошибка в коде привела к необоснованному взысканию денег — или, наоборот, к их необоснованному невзысканию, — пострадавшая сторона может обратиться в суд. Пострадавшей стороной при этом может быть работник или взыскатель по исполнительному документу. А требование будет о возмещении соответствующих убытков за счет организации, как лица, виновного в неверном кодировании выплаты.

Алексей Крайнев,

налоговый юрист