Коммерческий кредит: преимущества, недостатки, правовой статус

Содержание:

- Преимущества и недостатки данного вида кредитования

- Основные параметры коммерческого кредита

- Какой кредит называется коммерческим. Кто выступает кредитором и должником при коммерческом кредитовании

- Что такое товарная форма кредита

- Суть коммерческого кредита

- Взыскание процентов за пользование коммерческим кредитом

- Комментарий 2

- Плюсы и минусы коммерческого кредитования

- Типы коммерческого кредита

- Классификация

- Особенности кредитования

- Ипотечный кредит: особенности

- Статья 823. Коммерческий кредит

- Условия коммерческого кредита

- Что называется коммерческим кредитом

- Категории процентных кредитов

- Банковские кредиты для физ. лиц

- Что такое коммерческий кредит?

Преимущества и недостатки данного вида кредитования

Положительными сторонами такой сделки являются:

- Заимодавец получает не только прибыль с продажи продукции, но и доход от процентов.

- Покупатель может получить товар для реализации без финансовых трат, так как нет необходимости обращаться в банк.

- Увеличивается оборот средств обоих участников сделки.

- Упрощенная форма заключения кредитного договора.

- Финансовая помощь организациям, не имеющим достаточных наличных для приобретения товара.

- Сниженный процент за пользование займом.

Среди недостатков можно выделить такие моменты:

- Такой вид заимствования имеет ограниченную направленность использования средств.

- Влияние банковских институтов при составлении векселей.

- Медленный оборот денежных средств.

- Ограниченная сумма кредита: с одной стороны размером товарного запаса кредитора, а с другой стороны кредитоспособностью покупателя.

Основные параметры коммерческого кредита

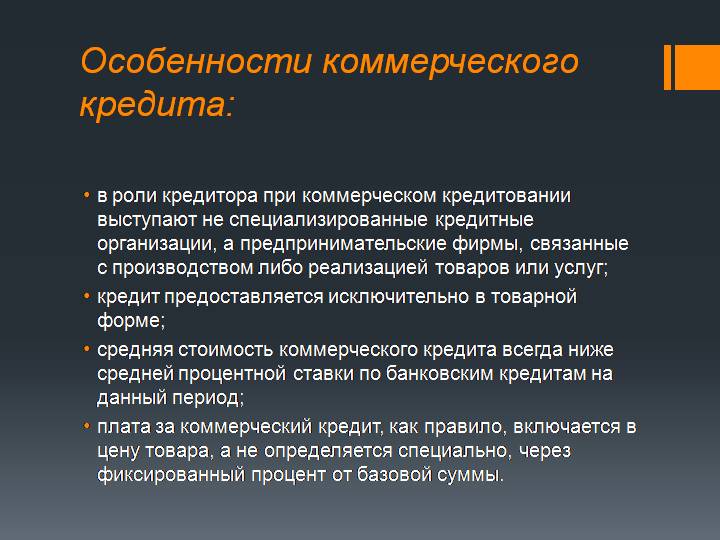

Характерной особенностью коммерческого кредитования выступает отсутствие четких правил совершения подобных сделок. С одной стороны, это делает такой способ финансирования более привлекательным для участников за счет гибкости и возможности установления индивидуальных условий. С другой стороны, становится сложнее выделить типичные характеристики кредита из-за их размытости и вариативности. Несмотря на такое положение дел, некоторые основополагающие моменты отметить вполне реально.

Размер процентной ставки

В числе главных достоинств рассматриваемого вида кредитов – низкая процентная ставка, практически всегда более выгодная, чем предлагаемая банками

Важной особенностью становится отсутствие контроля со стороны Центробанка, что открывает дополнительные возможности перед участниками сделки

Сопутствующие расходы и дополнительные комиссии

Продолжением выгодной процентной ставки становятся и другие условия финансирования. Они включают срок возврата товара или денег, а также необходимость нести дополнительные расходы стороной, выступающей в статусе заемщика. Уровень выгодности сделки для каждого из участников определяется путем переговоров, а не устанавливается жесткими и четкими правилами банка.

Какой кредит называется коммерческим. Кто выступает кредитором и должником при коммерческом кредитовании

Специфической чертой коммерческого кредита (далее — КК) является в первую очередь его субъектный состав. В таких правоотношениях не участвуют банки и иные кредитные организации, специализирующиеся на предоставлении займов. КК возникает, как правило, между субъектами предпринимательской деятельности в процессе ее осуществления, однако возможен и между гражданами вне связи с предпринимательством (например, по договору купли-продажи квартиры с условием о рассрочке платежа).

КК не является самостоятельным видом договора. Он носит исключительно вспомогательный характер и всегда вытекает из других обязательств, имеющихся между его сторонами. Например, договора:

- купли-продажи, поставки;

- подряда, оказания услуг;

- аренды и др.

В большинстве случаев предприниматели не заключают отдельный договор, регулирующий предоставление кредита, а просто вносят изменения в основной договор путем заключения дополнительного соглашения.

Примечательно, что кредиторами при коммерческой форме кредита могут выступать как продавец, так и покупатель — в зависимости от ситуации.

Итак, коммерческим кредитом называется особый вид кредита, который предоставляется одной стороной по сделке другой в целях взаимовыгодного сотрудничества.

Что такое товарная форма кредита

Товарная форма кредита — предшественник денежной формы. Человек, у которого было много вещей (шкуры, ткани, металл, орудия труда и.т.д.) предлагал их для обмена, чтобы другие люди могли пользоваться ими какое-то время. Или другой пример: крестьянин мог получить от землевладельца некоторое количество зерна в кредит до того момента, пока не соберет с полей следующий урожай.

Современный пример — приобретение товара в рассрочку. Это не совсем товарная форма, так как кредитор ждёт от заёмщика денежный эквивалент своего товара. Чаще на практике наблюдают смешанную форму кредита, а не одну из них в чистом виде.

Суть коммерческого кредита

Прежде всего стоит отметить, что явление коммерческого кредита связано с вопросом оборота тех или иных средств. Материальное состояние любой организации, какую бы мы не взяли для примера, напрямую зависит от этого оборота.

Ниже рассмотрим содержание и определение явления, а также его формы.

Общие сведения

На старте развития своего бизнеса немногие предприниматели имеют возможность сходу обеспечить стабильный рост активов компании. Ввиду этого факта многие бизнесмены применяют такой финансовый инструмент, как кредитование. Однако сам термин “кредит” означает отнюдь не только предоставление некоторой суммы во временное пользование с последующим возвратом средств вместе с процентами.

Примечание 1. Учреждения и юрлица при взаимодействии друг с другом могут договариваться о применении коммерческого кредита. Это подразумевает передачу собственности, товарных единиц, материалов и прочих объектов с отсрочкой или рассрочкой платежа.

Нужно понимать, что участниками соглашения о коммерческом кредитовании выступают юридические лица и предприятия – без посредничества кредитно-финансовых организаций.

Важно! Пункты и условия договора КК всегда определяются индивидуально. Ссудой тут могут быть и деньги, и прочие материальные активы, подлежащие оплате на особенных основаниях

Итак, что же такое коммерческий кредит, если говорить конкретно? Это товарная форма займа, выражаемая в обмене матфондами между субъектами рыночной деятельности.

Примечание 2. Ресурсы кредитора – т.е. ссуда – предоставляются стороне заёмщика на стандартных кредитных условиях: срочности, платности и возвратности.

Формы

На текущий момент можно выделить две формы КК:

- обеспечиваемая деньгами;

- обеспечиваемая товарными единицами.

С первым пунктом всё понятно. Основы займа тут аналогичны тем, что имеются в случае с сотрудничеством банковской компании и физлица. Т.е.: одно учреждение берёт в долг у другого фиксированную сумму, которую в дальнейшем возвращает по истечении оговоренного заблаговременно срока – с уплаченным комиссионным сбором (иногда – без).

В чём состоит особенность товарного кредита? Это такая разновидность КК, в рамках действия которой в статусе займа выступает товар, принадлежащий кредитору. Он передаётся заёмщику на условиях отложенной оплаты. Разумеется, в сделке предусмотрено своё обеспечение: им является имущество, отдаваемое в долг, – единолично владеть им заёмщик будет лишь с момента полного погашения его стоимости.

Это интересно: Кипр: оффшорная зона или нет?

Взыскание процентов за пользование коммерческим кредитом

Поскольку допустимо применение к КК норм о договорах займа и кредита, при решении вопроса об уплате процентов за пользование денежными средствами следует руководствоваться ст. 809 ГК РФ, а также общими правилами ст. 317.1 ГК РФ.

При заключении договора с условием о КК сторонам целесообразно согласовать размер и порядок расчета процентов за пользование кредитом. В противном случае он определяется действовавшей в соответствующий период ключевой ставкой Банка России (п. 1 ст. 317.1, п. 1 ст. 809 ГК РФ).

Исключение из этого правила составляют 2 случая, когда при отсутствии в договоре условия о размере процентов КК предполагается беспроцентным (п. 4 ст. 809 ГК РФ):

- если передаются родовые вещи, а не деньги;

- если сторонами КК являются граждане, не осуществляющие предпринимательство, и сумма кредита не превышает 100 тысяч рублей.

Если иное не предусмотрено договором, проценты начисляются с даты предоставления товара покупателю (передачи аванса/предоплаты продавцу) и до даты полной оплаты поставленного в долг товара (отгрузки предоплаченного товара, п. 12 постановления Пленумов ВС и ВАС РФ «О практике применения положений ГК РФ…» от 08.10.1998 № 13/14).

Комментарий 2

1. В соответствии с п. 1 комментируемой статьи кредитование может существовать в форме аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг. Такой кредит называется коммерческим и осуществляется в рамках основного договора на поставку продукции (выполнение работ, оказание услуг). Связь между двумя названными договорами внешне выражается в том, что договор о коммерческом кредите зачастую включается в основной договор в виде его отдельного условия.

Сторонами договора о коммерческом кредитовании являются не банки, а юридические и физические лица — предприниматели, коммерсанты. Отсюда произошло его название — коммерческий кредит. Коммерческое кредитование в отличие от прямого банковского считается косвенным. Оно было запрещено в результате кредитной реформы 1930 — 1932 гг. и вновь разрешено по Закону СССР от 4 июня 1990 г. «О предприятиях в СССР».

Часть вторая ГК РФ предусматривает возможность авансирования и предварительной оплаты не только по договорам купли-продажи, но и по договорам подряда (ст. 711), бытового подряда (ст. 735), строительного подряда (ст. 746), договорам о выполнении научно-исследовательских и опытно-конструкторских и технологических работ (ст. 781).

2. Если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства, к коммерческому кредиту применяются нормы о договоре займа (п. 2 комментируемой статьи). При выборе норм § 1 гл. 42 ГК РФ для регулирования отношений по коммерческому кредитованию следует учитывать правовые особенности последнего. В отличие от договора займа договор о коммерческом кредите является консенсуальным, двусторонне обязывающим, его предметом могут быть только деньги. Учитывая предпринимательский характер договора о коммерческом кредите, он может быть заключен только в письменной форме (подп. 1 п. 1 ст. 161 ГК).

3. Пунктом 12 Постановления Пленума ВС РФ и Пленума ВАС РФ от 8 октября 1998 г. № 13/14 предусмотрено, что проценты, взимаемые за пользование коммерческим кредитом (в том числе суммами аванса, предварительной оплаты), являются платой за пользование денежными средствами. При отсутствии в законе или договоре условий о размере и порядке уплаты процентов за пользование коммерческим кредитом следует руководствоваться нормами ст. 809 ГК РФ. Проценты за пользование коммерческим кредитом подлежат уплате с момента, определенного законом или договором. Если законом или договором этот момент не определен, следует исходить из того, что такая обязанность возникает с момента получения товаров, работ или услуг (при отсрочке платежа) или с момента предоставления денежных средств (при авансе или предварительной оплате) и прекращается при исполнении стороной, получившей кредит, своих обязательств либо при возврате полученного в качестве коммерческого кредита, если иное не предусмотрено законом или договором. Согласно п. 3 ст. 809 ГК РФ коммерческий кредит предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда договор заключен между гражданами на сумму, не превышающую 50-кратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон.

В случае предоставления коммерческого кредита по договору купли-продажи применяется специальное правило определения периода начисления процентов. Когда продавец не исполняет своей обязанности по передаче предварительно оплаченного товара, а договор купли-продажи не определяет иное, проценты, предусмотренные ст. 395 ГК РФ, в соответствии с п. 4 ст. 487 ГК РФ могут начисляться только со дня, когда передача товара должна быть произведена по договору, до дня передачи товара покупателю или возврата ему предварительно уплаченной им суммы. Соответственно, если в договоре купли-продажи не предусмотрено начисление процентов за предоставленный продавцу коммерческий кредит, то в исключение из общего правила они не должны начисляться. Однако договором может быть предусмотрена обязанность продавца уплачивать проценты на сумму предварительной оплаты со дня получения этой суммы от покупателя до дня передачи товара либо возврата денежных средств продавцом при отказе покупателя от товара. Аналогичное правило вытекает из п. 4 ст. 488 ГК РФ, которое применяется при оплате товара в рассрочку.

Плюсы и минусы коммерческого кредитования

Как уже было отмечено, серьезным достоинством коммерческого кредитования становится выгодная процентная ставка. Другими его преимуществами выступают:

- минимум формальностей в плане подготовки и подписания документов;

- отсутствие жестких требований к условиям совершения финансовой операции;

- возможность компенсации уплаченных процентов за счет более выгодной продажи товара или, напротив, получения его по сниженной цене

Главным недостатком рассматриваемого кредита становится высокий риск для кредитора. При этом не имеет значения, кто именно выступает в подобном качестве – покупатель или продавец. Второй серьезный минус – невозможность взыскания штрафных санкций в виде пеней за просрочку выполнения финансовых обязательств второй стороной. Единственное, на что имеет право претендовать кредитор – установленные соглашением проценты за пользование деньгами или товаром.

Типы коммерческого кредита

Распространённые виды кредитования коммерческой направленности таковы:

- Коммерческая ипотека. По принципу взаимодействия сторон (банк и заёмщик) аналогична обычной ипотеке. Различие лишь в том, что приобретается не жильё, а коммерческая недвижимость (офисные и производственные помещения, склады и другие объекты).

- Лизинг. Это кредитование имеет второе название – финансовая аренда. Услуга заключается в получении заёмщиком от лизингодателя определённого товара (оборудование, недвижимое имущество). Им можно распоряжаться по своему усмотрению и постепенно за него расплачиваться.В собственность заёмщика объект лизинга перейдёт только после выплаты всей суммы договора. Преимущество данного кредитования состоит в наличии налоговых льгот, предусмотренных законом.

- Овердрафт. Кредитная линия для физических и юридических лиц. Имеет определённый лимит с размером, зависимым от оборотов по счёту. При этой форме кредитования заёмщик должен погашать овердрафт в полном объёме, а затем он сможет вновь использовать выделенные средства.

- Товарный кредит. Его особенность – получение от кредитной организации необходимого товара с последующей выплатой заёмных денег и начисленных процентов.

Помимо вышеперечисленных видов, на практике встречаются и менее распространённые, например, ломбардный кредит. Он выдаётся на короткий срок (до 2-х недель) при наличии у заёмщика ликвидного имущества, которое он может предложить в качестве залога. Такой кредит более выгоден кредитору. Ведь в случае его непогашения в заявленный срок имущество реализуется по большой стоимости, чем выданная на руки заёмщику сумма (обычно до 60% от реальной цены).

Государственные кредиты

Эти виды банковских кредитов – бюджетные средства, которые централизованно выделяются отдельным субъектам в своей стране (регионам, фондам, организациям различного типа) или другим государствам. Для их выдачи получатели должны согласиться на выполнение определённых условий, выдвигаемых кредитором.

Госкредиты могут выдаваться в формате:

- дотаций (пособия физическим и юридическим лицам на покрытие убытков или другие цели);

- субвенция (денежное пособие муниципалитетам от государства на определённые цели и сроки);

- инвестиционных налоговых кредитов (предоставление средств организациям по региональным, местным налогам на прибыль на срок от 1 года до 10 лет).

Иностранные и международные займы

Под иностранными кредитами подразумеваются заимствованные средства, которые зарубежные государства или их банковские и другие учреждения выдают бюджету России или хозяйствующим субъектам, действующим на её территории.

Международный кредиты – это займы, участниками договора по которым являются представители разных стран.

Классификация

Видов коммерческого кредитования немало. Мы же рассмотрим четыре самых распространённых. Остальные кратко опишем в таблице.

Вексельный займ

Как работает эта разновидность КК? Заёмщик передаёт кредитору документ – долговую расписку. Она является приложением к основному соглашению и обязывает вернуть конкретную сумму в оговоренные сроки.

Есть два векселя.

Простой. Используется чаще всего. стороны подписывают договор, затем производитель предоставляет товарные единицы в заёмное пользование другому учреждению. При этом оформляется письменное обязательство о выплате всей стоимости материальных ценностей к оговоренной дате.

Переводной. Здесь участвуют уже 3 стороны – кредитор, заёмщик и ремитент. Как выглядит сделка: заёмщик по указанию кредитора выплачивает деньги (указанную в соглашении сумму) ремитенту. Переводной вексельный заём применяют, как правило, при международных расчётных операциях.

Консигнация

Коссигнация – это предоставление товарных единиц для последующей реализации.

На практике это выглядит так:

- владелец товара передаёт его посреднику – весь запрошенный объём;

- посредник перечисляет владельцу деньги, которые получает с выручки, но не разом, а постепенно – в процессе реализации взятой в долг продукции.

Примечание 4. Если реализация или провалилась, или прошла в неполном объёме, заёмщик невостребованный товар возвращает кредитору.

Лизинг

Это такой вид КК, при котором кредитор предоставляет обратившейся за займом компании некоторую собственность в пользование. При этом имущество потом можно выкупить по остаточной стоимости.

Обычно в таких сделках речь идёт о недвижимости, транспортных средствах, производственном оборудовании и т.д.

По условиям лизингового договора заёмщик должен выплачивать кредитору комиссионный сбор. Когда срок действия соглашения истекает, он может перевести символического размера плату, после чего взятое в долг имущество переходит к нему в собственность.

Факторинг

Суть: чтобы извлечь дебиторскую задолженность заёмщика, привлекается посредник (специальная фирма или банк).

Посредническая организация выкупает у кредитора долг за 70% – 80% от выданной суммы. После она получает от заёмщика всю сумму задолженности. При этом за само посредничество взимается плата – несколько процентов от предоставленного объёма средств. Платит, разумеется, кредитор.

В чём смысл? Эта схема кредитования в сжатые сроки позволяет займодателю вернуть свои деньги, чтобы применить их в нужном контексте.

Другие виды

На практике часто используют гибридные формы заёмного обеспечения сделок. Мы же дадим сведения в чистом виде.

Таблица 1. Разновидности коммерческих кредитов.

| Вид коммерческого кредита | Описание |

| Товарная форма | |

| Вексель | Вексельное обеспечение – главный инструмент КК |

| Единовременный расчёт | Условия срочности, платности и возвратности строго конкретизированы |

| Коссигнация | Форма – договорная. Применяется в отношении низкоспросового товара |

| Отсрочка | Оплата одним траншем по истечении оговоренного периода |

| Рассрочка | Оплата несколькими траншами (или серией) по закреплённому в соглашении графику |

| Периодическая | Срок оплаты зависит от того, когда была последняя поставка |

| Сезонная | Характерна для компаний, ведущих сотрудничество с сельскохозяйственными организациями. Платёжеспособность последних зависит от времени года |

| Денежная форма | |

| Авансовая | Товарные единицы передаются только после проведения оплаты в размере 100% от суммы договора. Реализуемые позиции должны быть высоколиквидными, чтобы поставщик мог навязывать собственные условия |

| Частичная предоплата | Предоплатный процент закрепляется договором. Сумма является страховкой для поставщика на случай, если заёмщик отказывается от товара |

Представленная классификация содержит элементы, которые нередко сочетают с описанными выше.

Особенности кредитования

Главная особенность — в качестве кредитора выступает физическое лицо, а не банковская организация. Предоставление средств осуществляется партнерскими компаниями. Нередки случаи, когда фирма имеет несколько подобных кредитных контракта. Причем в одном выступает в качестве кредитора, а в другом — заемщика.

Каждая сделка индивидуальна, поэтому условия предоставления денежных средств могут сильно различаться. В отличие от банковского кредита процентная ставка по такому договору не зависит от ключевой ставки ЦБ РФ. Основополагающим фактором является платежеспособность контрагента. Чем больше выгода кредитора и доверие к партнеру, тем более выгодные условия можно «выторговать».

Ипотечный кредит: особенности

Ипотека — один из распространенных и востребованных видов кредита. В этом случае денежные средства предоставляются под залог приобретаемой недвижимости.

Особенности этой формы:

- объект кредитования долговечный, неперемещаемый;

- число объектов кредитования ограничено из-за ограниченности земельных площадей;

- кредитные обязательства возникают только тогда, когда предмет ипотеки (недвижимость) находится в собственности залогодателя;

- ипотечный кредит предоставляется на ограниченный срок, имеет долгосрочный характер;

- заемщик может пользоваться недвижимостью, которая предоставлена в качестве кредита, и несет за нее ответственность;

- заемщик должен предоставить первоначальный взнос, сумма которого определяется каждым банком для клиентов индивидуально;

- размеры ссуды часто исчисляются миллионами рублей.

Ипотечное кредитование — реальный инструмент для решения социальной проблемы и обеспечения населения жильем, но это не средство решения всех жилищных проблем. Приобретение жилья в ипотеку стало распространено благодаря поддержке этой формы кредитования государством.

Читайте про беспроцентную ипотеку.

Статья 823. Коммерческий кредит

Опубликовано 28-12-2010

1. Договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если иное не установлено законом.

2. К коммерческому кредиту соответственно применяются правила настоящей главы, если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства.

Комментарий к статье 823

При коммерческом кредите в договор включается условие, в силу которого одна сторона предоставляет другой стороне отсрочку или рассрочку исполнения какой-либо обязанности (уплатить деньги либо передать имущество, выполнить работы или услуги). Предоставление подобного кредита неразрывно связано с тем договором, условием которого является. Коммерческим кредитованием может считаться всякое несовпадение во времени встречных обязанностей по заключенному договору, когда товары поставляются (работы выполняются, услуги оказываются) ранее их оплаты либо платеж производится ранее передачи товаров (выполнения работ, оказания услуг).

В большинстве случаев коммерческое кредитование осуществляется без специального юридического оформления, в силу одного из условий заключенного договора (об авансе, о рассрочке и др.). Для этих целей сформулировано правило п. 2 комментируемой статьи о том, что к коммерческому кредиту применяются правила главы о займе, если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства.

В соответствии с п. п. 13, 14 Постановления Пленумов ВС РФ и ВАС РФ N 13/14 проценты, взимаемые за пользование коммерческим кредитом (в том числе суммами аванса, предварительной оплаты), являются платой за пользование денежными средствами. При отсутствии в законе или договоре условий о размере и порядке уплаты процентов за пользование коммерческим кредитом судам следует руководствоваться нормами ст. 809 ГК. Проценты за пользование коммерческим кредитом подлежат уплате с момента, определенного законом или договором. Если законом или договором этот момент не определен, следует исходить из того, что такая обязанность возникает с момента получения товаров, работ или услуг (при отсрочке платежа) или с момента предоставления денежных средств (при авансе или предварительной оплате) и прекращается при исполнении стороной, получившей кредит, своих обязательств либо при возврате полученного в качестве коммерческого кредита.

Коммерческий кредит предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда договор заключен между гражданами на сумму, не превышающую 50-кратного установленного законом МРОТ, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон (п. 3 ст. 809 ГК).

В случае, когда продавец не исполняет обязанность по передаче предварительно оплаченного товара и иное не предусмотрено договором купли-продажи, на сумму предварительной оплаты подлежат уплате проценты в соответствии со ст. 395 ГК со дня, когда по договору передача товара должна была быть произведена, до дня передачи товара покупателю или возврата ему предварительно уплаченной им суммы (п. 4 ст. 487 ГК). Договором может быть предусмотрена обязанность продавца уплачивать проценты на сумму предварительной оплаты со дня получения этой суммы от покупателя до дня передачи товара либо возврата денежных средств продавцом при отказе покупателя от товара. В этом случае проценты взимаются как плата за предоставленный коммерческий кредит.

В случае, когда договором купли-продажи предусмотрена оплата товара через определенное время после его передачи покупателю либо оплата товара в рассрочку, а покупатель не исполняет обязанность по оплате переданного товара в установленный договором срок, покупатель в соответствии с п. 4 ст. 488 ГК обязан уплатить проценты на сумму, уплата которой просрочена, в соответствии со ст. 395 ГК со дня, когда по договору товар должен быть оплачен, до дня оплаты товара покупателем, если иное не предусмотрено ГК или договором купли-продажи.

Договором может быть предусмотрена обязанность покупателя уплачивать проценты на сумму, соответствующую цене товара, начиная со дня передачи товара продавцом (п. 4 ст. 488 ГК). Указанные проценты, начисляемые (если иное не установлено договором) до дня, когда оплата товара была произведена, являются платой за коммерческий кредит (ст. 823 ГК).

Условия коммерческого кредита

Условия коммерческого кредита

Условия коммерческого кредита

Коммерческий кредит выдается поставщиком (продавцом) заказчику (покупателю). Кредитный договор в данном случае не может выступать как самостоятельный документ. Он представляет собой дополнительное соглашение к основному документу сделки (договор подряда, купли-продажи, аренды).

Российское законодательство не регулирует процентные ставки, по которым предоставляется коммерческий кредит. Продавец и покупатель сами определяют условия кредитования. При этом оформление подобного займа должно соответствовать интересам всех участников процесса:

- Годовой процент должен быть ниже, чем значения в банковских организациях. Иначе заключение коммерческого кредита теряет смысл.

- Ставка должна компенсировать расходы и издержки кредитора при предоставлении продукции в кредит.

- Плата за кредит не должна существенно отражаться на удорожании товара, что снижает его конкурентоспособность.

По решению сторон заключение сделки может быть беспроцентным, в договоре прописываются лишь штрафы и неустойки в случае несвоевременной оплаты долга.

В соглашении обязательно указываются предмет кредитования, сроки и годовой процент, обеспечение, например, поручительство или предоставление имущества в залог. Здесь же определяется имущественная ответственность сторон при недобросовестном исполнении обязательств. Прописываются условия форс-мажора, по которым стороны не могут выполнить свои обязанности. Условия заключенного соглашения не должны разглашаться сторонним лицам, стороны должны придерживаться политики конфиденциальности. В документе указываются срок вступления его в силу и окончания действия. Любые дополнительные условия и требования также могут быть включены в соглашение к договору сделки. См. также: берем кредит на 600 тыс. рублей.

Оформление коммерческого кредита

Оформление коммерческого кредита

Основные отличия коммерческого кредита от банковского:

- Кредитором выступает предприятие, производящее или реализующее товары, а не банк.

- Предметом кредитования становятся какие-либо товары или услуги, в то время как в банковском кредитном договоре строго прописывается сумма заёмных средств.

- Коммерческий кредит оформляется в виде сопутствующего соглашения к основному документу сделки, в то время как кредитный договор банка представляет собой самостоятельный документ.

- Предоставление коммерческого кредита происходит на более выгодных условиях, по сравнению с банковскими предложениями.

Преимущества коммерческого кредитования:

- Покупатель быстро получает товар в кредит на льготных условиях.

- Поставщик при выдаче продукции в долг увеличивает товарооборот.

- Зарекомендовавшие себя с положительной стороны партнеры могут сотрудничать без заключения повторных договоров и взимания процентов.

- При получении товара под реализацию заемщик может разнообразить ассортимент товаров, и избежать финансовых трат при неудачной продаже продукции.

- Сделка взаимовыгодна для продавца и покупателя, таким образом оказывается финансовая взаимопомощь сторонами друг другу.

Среди недостатков такого вида кредита можно отметить:

- Размер займа ограничен финансовыми возможностями поставщика и платежеспособностью покупателя.

- При изменении цены на товар, покупатель вынужден внести оплату в размере, указанном в договоре. Не получиться рассчитаться по сниженной цене.

- Высокие риски несет кредитор. При неисполнении покупателем своих обязательств придется обращаться за помощью в судебные органы. Подобные процессы требуют большого количества времени, поэтому кредитные средства могут быть на долгий срок изъяты из оборота.

Таким образом, коммерческие займы занимают отдельную нишу в современной сфере кредитования. Они позволяют наладить партнерские отношения между предприятиями на приемлемых условиях для каждого участника, и способствуют развитию производственного и торгового сектора страны. Для заёмщика получение коммерческого кредита связано с более выгодными процентами по сравнению с банковскими ссудами. Поставщики могут увеличить оборот товара за счёт реализации продукции покупателю в кредит.

https://youtube.com/watch?v=wT0bRjY0KaI

Что называется коммерческим кредитом

Коммерческим кредитом называется разновидность не банковского кредита. Определение коммерческого кредита дано в п.1 823 статьи ГК РФ: “Договорами… может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если иное не установлено законом”.

Такой кредит является односторонним и предлагается в случае, если покупатель не может оплатить всю стоимость товаров. В этом случае, коммерческий кредит подразумевает, что к стоимости покупки прибавляется определенный процент. Такой кредит предоставляется отраслями, производящими сырье, тем, которые потребляют это сырье, но не наоборот. Срок кредита зависит от характеристик и качества товара, стоимости сделки, финансового состояния сторон, качества. Но независимо от перечисленных характеристики коммерческий кредит всегда краткосрочный.

Категории процентных кредитов

Получение любого кредита предполагает выплату банку основной суммы и процентов за пользование банковскими средствами. Размер процентов зависит от способа, которым определяется плата банку за распоряжения его денежными средствами.

Существующие виды кредитов с процентами делятся на:

- Ролловерный. Обычно назначается банками при выдаче долгосрочных кредитов, когда невозможно предугадать, каким будет финансовый рынок в течение следующих лет. Процент определяется в зависимости от рыночных колебаний. В этом случае для сокращения рисков до минимума банками применяется плавающая ставка.

- С фиксированной ставкой. Это самый популярный вид кредитования, так как на весь период его действия процент остаётся неизменным.

- Смешанный. Имеет признаки 2-х вышеперечисленных видов кредита. Применяются 2 ставки – основная (фиксированный процент) и динамичная (процент меняется согласно колебаниям на рынке).

- С фиксированным размером оплаты. В договоре сразу устанавливается определённая сумма, которую заёмщик обязан уплатить банку за ссуду.

Автор статьи:

Банковские кредиты для физ. лиц

К этой категории относятся следующие виды кредитов для физических лиц:

Потребительский

Предполагает получение клиентом кредита на удовлетворение потребительских нужд, например, покупку какого-либо товара или оплаты разных услуг. Это самый популярный у населения вид кредитования в силу его быстрого оформления и получения с минимальными требованиями к получателю кредита (часто требуется лишь предоставление паспорта гражданина России).

Ипотечный

Услуга очень востребована в России в силу недостатка у граждан собственных средств на покупку жилья. Характерная особенность такого кредитования – большая сумму выделяемых средств и значительный срок займа. По ипотеке приобретаемая недвижимость оформляется в виде залога. Также практикуется выдача такого займа под залог имеющегося у клиента жилья.

Автокредит

Автокредит – это разновидность потребительского займа, предоставляемого с учётом некоторых нюансов. Так, автокредит имеет целевой характер, выдаётся исключительно на приобретение автомобиля. К тому же, закон обязывает страховать транспортное средство, купленное на заимствованные в банке средства. Предоставление такого кредита на выгодных условиях – причина частого обращения граждан к кредитным организациям. Многие машины сегодня берутся на средства от автокредита.

Микрозаймы

Кроме банков, кредиты даются микрофинансовыми организациями. Получаемые средства называются микрозаймами, так как они выдаются малыми суммами на карту заёмщика или наличными. Особенность такого кредита в том, что он предоставляется на небольшой срок и под значительные проценты.

На развитие бизнеса

Это большое число займов, целенаправленно выдаваемых для открытия, развития бизнеса. В их числе – факторинг (займ под полученный товар, выполненную услугу) и форфейтинг (приобретение обязательств, возникающих при внешнеторговых операциях).

Что такое коммерческий кредит?

Коммерческим кредитом называется сделка между двумя хозяйствующими субъектами, реже – физическими лицами, которая осуществляется в рамках бизнес-деятельности и заключается в предоставлении одной стороной денег или имущества другой стороне с условием возврата.

Коммерческий кредит – это разновидность займа. Поэтому различают два основных вида подобных взаимоотношений:

- товарный. Покупатель получает от поставщика или производителя товар с условием оплаты через какое-то время с учетом дополнительных процентов;

- денежный. Покупатель передает поставщику или производителю определенные денежные средства, но получает товар позднее по сниженной цене.

Описанные схемы считаются типовыми и корректируются в зависимости от конкретных условий сделки и интереса участников. Разновидностями коммерческого кредита выступают рассрочка и отсрочка платежа, а также полная предоплата или частичный аванс.