Есть ли смысл покупать народные облигации

Содержание:

Где купить?

Как писалось выше, для покупки ОФЗ-ПД вам нужно оформить обслуживание у компании брокера, открыв брокерский счет. После этого обычно предоставляется доступ на биржу с помощью торгового терминала QUIK. Но у многих брокеров есть и другие способы купить облигации. Например, через приложение. Покупка ОФЗ-ПД не отличается от приобретения других долговых бумаг. Главное – посчитайте заранее полную стоимость облигации вместе с накопленным купонным доходом.

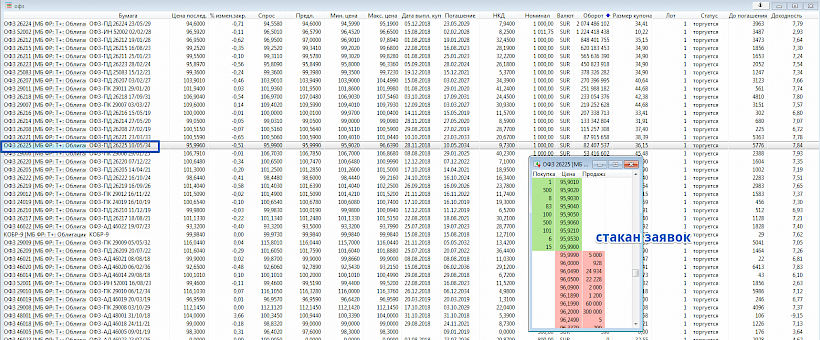

Для примера, рассмотрим процесс покупки через QUIK. После настройки таблицы облигаций. Список наших бумаг находится в «МБ ФР: Т+ Облигации» в настройках источника данных для таблицы. Кликаем два раза по понравившейся бумаге, чтобы открылся стакан котировок (купить можно только в торговый день во время работы биржы).

Находим в таблице QUIK понравившуюся бумагу и открываем стакан котировок

Находим в таблице QUIK понравившуюся бумагу и открываем стакан котировок

Если готовы купить по рыночной цене, то выбираем минимальную цену в красном столбце (самая верхняя) – это заявки на продажу. Но чаще всего, выгоднее купить, поставив свою цену в зелёном столбце заявок на покупку.

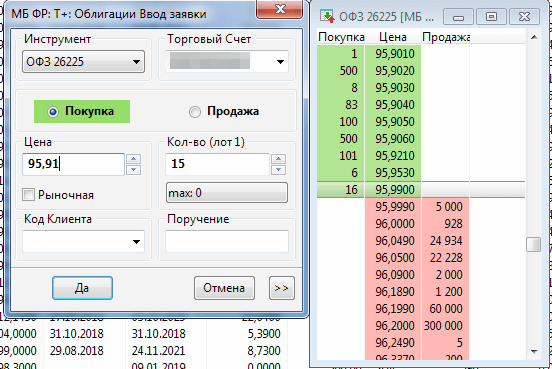

Подаём заявку на покупку, устанавливаем желаемую цену

Подаём заявку на покупку, устанавливаем желаемую цену

В этом случае просто устанавливаем адекватную цену, которая бы вас устроила, и ждём, когда кто-нибудь продаст вам ОФЗ-ПД по этой заявке.

Как можно продать

Но, естественно, мы хотим заработать. Купонный доход по ОФЗ-н 3 выпуска будет перечисляться на расчетный счет, открытый в банке (заранее озаботьтесь этим – впрочем, менеджер всё равно предложит, так что не отказывайтесь).

Если срок владениям ОФЗ-н закончится, то банк продаст их обратно Минфину по номиналу (точнее, Минфин погасит облиги в соответствии с офертой, но какая, блин, разница?). И вы получите деньги на счет. Налоги не взимаются.

Если же вы захотите продать облигации раньше (ну мало ли, вдруг в Турцию захотелось или норковую шубу), то здесь возможны два сценария:

- если вы продаете ОФЗ-н, владея ими меньше года, то теряете весь купонный доход;

- если продаете позже года, то получаете все деньги плюс НКД.

Так что, инвестируя в ОФЗ-н, настраивайтесь на длительный марафон.

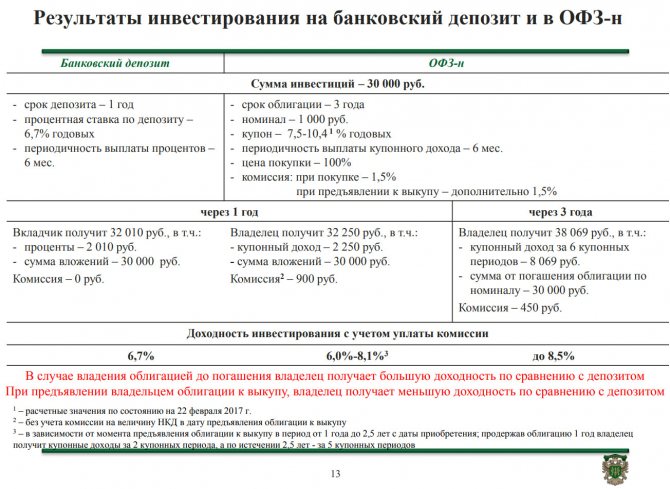

Таким образом, ОФЗ-н третьего выпуска – это альтернативный депозиту и обычным ОФЗ актив для «ленивых» инвесторов. Он дает доходность выше рынка и продается только в Сбере и ВТБ на особых условиях. Всего на ОФЗ-н можно заработать в среднем 7,1% годовых без всякого риска, открытия брокерского счета и смс. Вот только с продажей могут быть проблемы – держать ОФЗ-н в активе нужно минимум год. Иначе потеряете доход. Вот такие вот пироги. Удачи с покупкой ОФЗ-н, и да пребудут с вами деньги!

Что такое ОФЗ

О том, что такое облигации, мы уже рассказывали. ОФЗ — это облигации федерального займа, когда у инвесторов «занимает» деньги государство, а точнее — Министерство финансов. ОФЗ считаются самыми надёжными бумагами на российском фондовом рынке.

Вот какой путь проходят ОФЗ от Минфина до конечного инвестора.

Минфин выпускает облигации и отправляет их на аукцион. Там их раскупают крупные инвесторы, а потом продают на бирже, где облигации может купить любой желающий. Номинал облигаций при их выпуске обычно 1000 ₽. На бирже облигации торгуются в процентах от номинала, например 105 % или 95 %. Это значит, что цена облигаций будет 1050 ₽ или 950 ₽. Цена зависит от спроса и предложения: чем больше спрос, тем выше цена, и чем больше предложений, тем ниже цена облигаций.

За пользование деньгами Минфин также регулярно выплачивает проценты владельцу облигации — купоны. Купон всегда указывается в процентах к номиналу. Например, если Минфин выпускает облигации под 5 % годовых, это значит, что за год он выплатит 50 ₽.

Обычно выплаты идут 2 раза в год, через каждые 182 дня. Но количество выплат может быть и больше. В приложении ВТБ Мои Инвестиции есть облигационный календарь, в котором указаны размер купонов и периодичность выплат. Нужно зайти в раздел «Биржа» — «Облигации» — «Купонный календарь».

За время владения облигацией инвестору начисляется накопленный купонный доход (НКД). Если вы продали облигацию до того, как Минфин выплатит очередной купон, то положенные деньги всё равно получите — их вам заплатит покупатель вашей облигации.

Поясним на примере. Саша купил облигацию с купоном 65 ₽, ближайшая выплата по ней через 150 дней. Но Саша продал облигацию раньше — через 120 дней. Купон за эти 120 дней ему заплатит Катя, покупатель облигации. Вот как посчитать купонный доход:

65 ₽ : 150 дней · 120 = 52 ₽.

Значит, при продаже облигаций Саша получит на 52 ₽ больше.

Есть и бескупонные, дисконтные облигации. В таком случае доход инвестора — разница между начальной и номинальной стоимостью. Например, инвестор купил облигацию за 750 ₽, а продаст её за 900 ₽. Доход — 150 ₽.

Насколько выгодны облигации, определяет доходность к погашению. Этот параметр помогает трейдеру понять, насколько доходно вложение, если держать ОФЗ до погашения.

Еще есть понятие дюрация. С её помощью инвесторы измеряют средний срок возврата инвестиций. Если купонных платежей, амортизации и оферты нет, то дюрация совпадает со сроком до погашения облигации. Дюрация учитывает все купонные платежи, выплаченные в разное время. А также различные особенности облигации, которые могут привести к досрочному погашению (оферта) или частичному погашению в течение срока жизни облигации (амортизация).

Дюрация также помогает понять, насколько чувствительна цена облигации к колебанию процентной ставки. Если ожидается снижение уровня процентных ставок, то инвестору стоит повысить дюрацию портфеля, чтобы извлечь большую прибыль из-за роста цен. Если ожидается рост процентных ставок, то стоит снизить дюрацию портфеля, чтобы сократить потери от снижения цен.

Если вы начинающий инвестор, то рассмотрите самые простые облигации, по которым платят только купоны, а в конце срока возвращают номинал. Тогда можно просто ориентироваться на срок погашения облигаций, а не дюрацию.

Вот как найти нужную информацию в приложении ВТБ Мои Инвестиции.

На графике в приложении ВТБ Мои Инвестиции видно, как изменяется цена облигаций. Можно выбрать разные периоды: от 5 лет до 1 дня.

38,64 ₽ — это размер купона, который выплачивается держателю облигаций, а 9,13 ₽ — это купон, который уже будет начислен. 101,12 % — это процент от номинала, то есть цена, по которой вы купите ОФЗ.

Следующий купон будет начислен 1 декабря 2020 года. Погашение облигации, т. е. возврат номинала, будет 26 ноября 2024 года. До этого времени вы можете продать облигацию или держать до погашения.

13,98 ₽ — это накопленный купонный доход. При покупке цена облигации увеличится на эту сумму, а она перейдет предыдущему владельцу.

Виды купонов

Выше мы с вами рассмотрели наиболее простой пример, когда размер купона известен заранее, причем на протяжении всего срока он не меняется. Но так бывает не всегда. Сегодня существует несколько видов ОФЗ, доходность по которым может отличаться:

- ОФЗ-ПД (с постоянным доходом) – процент постоянный, и он известен заранее. То есть именно как в рассмотренной ситуации.

- ОФЗ-ФД (с фиксированным доходом) – процент тоже известен заранее, но может меняться: допустим, в первые полгода 6%, потом 7% и т.д.

- ОФЗ-ПК (с переменным купоном) – по таким ОФЗ купонный доход меняется каждые 6 месяцев. Он зависит от индекса RUONIA, который тесно связан со ставкой рефинансирования ЦБ и инфляцией.

- ОФЗ-ИН (с индексируемым номиналом) – проценты по ним известны заранее и не меняются, а номинал постоянно индексируется с учетом инфляции (расчет ведется по индексу потребительских цен).

- ОФЗ-АД (с амортизируемым доходом) – купон постоянный и известен заранее, но выплаты номинала осуществляются не в конце (как во всех остальных случаях), а на протяжении всего срока (равными или неравными частями, регулярно или по специальному графику).

Что это такое и зачем они нужны

Тот, кто купил облигации, является держателем долга или кредитором. За то, что он приобрел облигации, т.е. фактически одолжил деньги тому, кто выпустил облигацию, эмитент обязан выплачивать процент по долгу. Плюс в конце срока — весь основной долг.

Как правило, процент по облигации выплачивается в течение всего периода действия облигации. Проценты выплачиваются периодически — каждый месяц, квартал или раз в год. По завершении срока действия облигации кредитор получает от должника всю сумму долга и проценты за весь период действия облигации.

Облигации до недавнего времени выпускались только в бумажном виде. Например, «ОФЗ — народные» и сейчас имеют бумажный формат с целью расширить доступ частных лиц к этому долговому инвестиционному инструменту.

В настоящее время большая часть ценных бумаг, включая государственные и корпоративные облигации, имеют электронный вид. Т.е. все характеристики, параметры ценной бумаги закодированы специальным цифровым шифром.

Рисунок 1. Общий вид бумажных ОФЗ — народных.

Купленные облигации, кроме того, что приносят прибыль инвестору в виде процентов, также могут быть и проданы на рынке (например, на Московской фондовой бирже МОЕХ), когда на них цена вырастет. Т.е. обладатель ОФЗ или любой другой облигации получает два типа прибыли:

Рисунок 2. Составляющие факторы прибыли от владения ОФЗ.

- Процентный или купонный доход. Он аналогичен банковскому депозиту.

- Суммой прибыли также является разница между ценой покупки облигации и ценой ее продажи на рынке финансовых инструментов.

Здесь следует отметить, что каждая из 2 составляющих параметров прибыли от владения ОФЗ может быть существенно выше доходности по тем же банковским депозитам. Например, процентный доход может быть увеличен за счет применения специальных методов или облигационных стратегий.

Схема работы инвестированного капитала с учетом сложного процента.

Они основаны на математической функции сложного процента (геометрической прогрессии). Доход от продажи может иметь приличную сумму, если спрос на ОФЗ на рынке превышает предложение. В некоторых случаях доход от продажи ОФЗ на рынке может составлять десятки процентов.

Цели государства

Поскольку эмитентом ОФЗ является государство (непосредственно в лице Минфина РФ и ЦБ РФ), распространяя эти долговые бумаги, оно преследует свои конкретные цели. Это:

- пополнение государственного бюджета за счет привлечения денег частных инвесторов;

- получение средств для покупки иностранной валюты;

- создание условий, при которых расширяется база розничных инвесторов за счет физических лиц. Тем самым государство, кроме получения денег в долг, вовлекает в процесс инвестирования немалую часть простых людей, расширяя свою социальную базу поддержки.

Кроме этого, выпуск государством облигаций нередко связано с задачей увеличить денежную массу в экономике страны, но без использования эмиссии ничем не обеспеченных денег (неинфляционная эмиссия).

Срок действия

ОФЗ — народные или «ОФЗ-Н» имеют срок действия 3 года. Этот срок оптимален с точки зрения работы капитала и в то же время инвестор может периодически менять ценные бумаги в своем портфеле, не опасаясь налоговых последствий.

Купонные выплаты — каждые полгода (6 месяцев).

ОФЗ-н — доходность в 2021 году

Идея выпуска облигаций исключительно для частных инвесторов — физических лиц появилась в Минфине еще в 2021 году. Уже 26 апреля 2017 года министерство разместило для продажи 15 млн ОФЗ-н номиналом в 1 тыс. рублей, т.е. общая сумма эмиссии составила 15 млрд рублей.

Максимальная купонная доходность облигации достигала 10,5% годовых, что оказалось почти в 2 раза выше предложений по процентам от вложений в депозиты в крупнейших банках страны.

Приобрести этот выпуск можно было до октября 2021 года. В настоящий момент можно приобрести ОФЗ-н второго выпуска. Их доходность несколько ниже (максимальная ставка равна 10,1% годовых), но по уровню надежности они не уступают первым.

Доход по облигациям федерального займа выше, чем проценты сберегательных сертификатов Сбербанка в 2021 году, поэтому могут рассматриваться как альтернативный способ долгосрочных вложений.

Параметры второго выпуска таковы:

- Номинал 1 облигации – 1000 рублей;

- Купонная выплата производится дважды в год;

- Срок действия – 3 года (за это время совершается 6 выплат);

- Доходность – плавающая, от 7 до 10,1% годовых;

- Досрочный выкуп – имеется (в течение первого года владения можно вернуть только номинал облигации, без купонного дохода, далее – номинал + купон).

ОФЗ-н выпускаются в электронном виде, т.е. бумажного варианта облигации нет. Сведения о владельце, физическом лице, вносятся в специальный реестр, так что о сохранности своего права владения можно не беспокоиться. Купонные выплаты производятся на отдельный счет, их можно выводить на карточку или перекладывать на депозит – словом, распоряжаться как угодно.

При выполнении ряда условий, доходность ОФЗ выше, чем у банковского депозита

Как только срок действия ценной бумаги истечет, то Минфин выкупит их обратно по номинальной стоимости – т.е. за 1000 рублей.

Таким образом, с государственных облигаций можно получать прибыль двумя способами:

- Купонный доход раз в 6 месяцев (первая выплата – через год);

- Разница между ценой покупки и продажи.

Так, в первые 3 дня размещения цена на ОФЗ-н составляет фиксированную сумму – 1000 рублей, т.е. облигация продается по номиналу. Далее ее стоимость снижается в зависимости от накопленного купонного дохода. На сайте Минфина на странице https://www.minfin.ru/ru/perfomance/public_debt/internal/ofz-n/placed/ публикуется актуальная информация о котировках инструмента. Так, к примеру, цена продажи составляет 99,71% — следовательно, одну облигацию можно купить за 997 рублей 1 копейку. При продаже инвестор получит прибыль размером 2 рубля 99 копеек.

Существующие риски

Все виды облигации государства считают сверхнадежными. Риск не получить купон и номинал существует, если экономика страны потерпит крах.

Однако подобные события не происходят внезапно, тому предшествует масса предпосылок. Кроме того, настоящее положение дел в стране более чем стабильное.

При этом квалифицированные и непрофессиональные аналитики и даже инвесторы считают, что риски у облигации с государственной гарантией есть.

Это утверждение не лишено оснований, поэтому рассмотрим, чем рискует физическое лицо, одалживая деньги государству.

Риск #1

Не исключено, что рыночная стоимость ценной бумаги существенно снизится. Это возможно в нынешних условиях, когда вероятны новые санкции со стороны запада.

Они могут затронуть покупку облигаций РФ, тогда американские и европейские фонды начнут массово сбывать их. По закону спроса и предложения, рыночная стоимость может упасть, подобное было в 2018 году.

При этом различные банки и инвестиционные фонды быстро раскупят выгодные активы, ведь номинал при падении цены облигации не меняется.

Риск можно назвать спекулятивным, так как, продержав облигацию госзайма до погашения, инвестор ничего не потеряет.

Напротив – владелец получит и купонный процент, и выплату номинала. Однако если потребуется быстро обратить ценные бумаги в наличность, цена реализации будет ниже закупочной.

Риск #2

Колебания купонного процента. У ОФЗ-ИН и ОФЗ-ПК процент купона привязан к переменным значениям – РУОНИА или индексу инфляции.

Значения могут, как вырасти, так и снизится. Вслед за этим падает и доходность к погашению. В теории, прибыльность таких ценных бумаг может быть ниже, чем у ОФЗ-ПД или выпусков КОБР.

Здесь речь идет о риске упустить часть прибыли, если переменные снизятся, но не о потери вложений.

Риск #3

Еще один риск, который затронет только часть доходности. Долгосрочные облигации предполагают определенные условия до погашения.

В настоящий момент средневзвешенная доходность по облигациям государственного займа – 7,5 процентов. Однако если ключевая ставка начнет расти, как это было в 2014-2015 годах, условия по банковским вкладам станут более выгодными.

Обратите внимание!

Рыночная стоимость длинных облигаций с прибылью в 7,5% упадет, ведь появятся более выгодные варианты. Продавать такие ценные бумаги невыгодно, придется держать до погашения, получая скромные проценты на фоне доходных альтернатив.. При этом нужно помнить и об инфляции, в подобной ситуации она возрастет и поглотит весь финансовый интерес

Деньги будут заморожены на длительный срок

При этом нужно помнить и об инфляции, в подобной ситуации она возрастет и поглотит весь финансовый интерес. Деньги будут заморожены на длительный срок.

Риск #4

Он касается только новичков, которые на первых порах не способны верно оценивать ликвидность и производить расчеты.

Выйти на биржу можно и с 1 000 рублей, однако такая инвестиция принесет только убытки

Важно помнить о сопутствующих расходах – комиссиях брокера и депозитария, который хранит все документы

В итоге, ваша доходность будет в районе 75 рублей в год, а отдадите за обслуживание, при условии низкой активности на бирже, около 300 – 400 рублей. Таким образом, инвестировать в государственные облигации нужно с более крупных сумм.

Прогноз относительно доходности облигаций в 2021 году

Предлагаю ознакомиться с составленным мною прогнозом. Прошу учесть следующее:

— котировка меняется постоянно, поэтому, указанная в % стоимость ценной бумаги, может немного не совпадать реальными цифрами;

— покупая облигацию на вторичном рынке, потребуется оплатить не только ее рыночную стоимость, но и накопленный купонный доход (НКД).

• Длинные ОФЗ

Ценные бумаги со сроком погашения через 5 лет и более, которые можно приобрести и «забыть», поскольку к указанной дате погашения инвестор получит всю, ранее гарантированную доходность.

• Короткие ОФЗ

К их числу я отношу долговые государственные ценные бумаги, срок погашения которых истекает в течение 5 лет. Ну, моя классификация в этом случае немного отличается от общепринятой. Ведь короткими обычно называют бонды, срок погашения которых составляет около 3 лет.

В отличие от длинных, короткие ценные бумаги этого вида отличает более высокая устойчивость к кризисным явлениям. Их котировка не столь зависима от экономической ситуации. Но за это приходится платить – их доходность ниже.

• Муниципальные облигации

Большая часть муниципальных облигаций торгуется с амортизацией. Эмитент, в этом случае, проводит постепенное погашение тела ценной бумаги. Из-за этого их доходность постепенно снижается, ведь купонный доход начисляется в процентах на размер текущего номинала.

При нынешних ключевых ставках инвестирование в облигации с амортизацией не позволяет рассчитывать на высокий доход. Для инвестора, предпочитающего приобретать ценные бумаги надолго, такой вариант не подходит, поскольку необходимо вкладывать полученные от эмитента деньги в новые активы.

Однако, у муниципальных ценных бумаг более высокая доходность к погашению, чем у ОФЗ. А уровни рисков – сопоставимы.

• Корпоративные облигации государственных и квазигосударственных компаний

Сюда я включил облигации госкомпаний (более 50% акций принадлежит государству) и квазигосударственных (государство участвует в них опосредованно, действуя через материнские организации).

Газпром отнесен мною также к госкомпаниям, хотя это частная структура, но является естественной монополией, контролируется государством.

• Облигации компаний, акции которых торгуются на Мосбирже

Интерес представляют и облигации эмитентов, которые имеют листинг на Московской бирже. Уровень риска, в этом случае, немного выше, чем у выпущенных госкомпанией бондов, хотя эти ценные бумаги достаточно надежны.

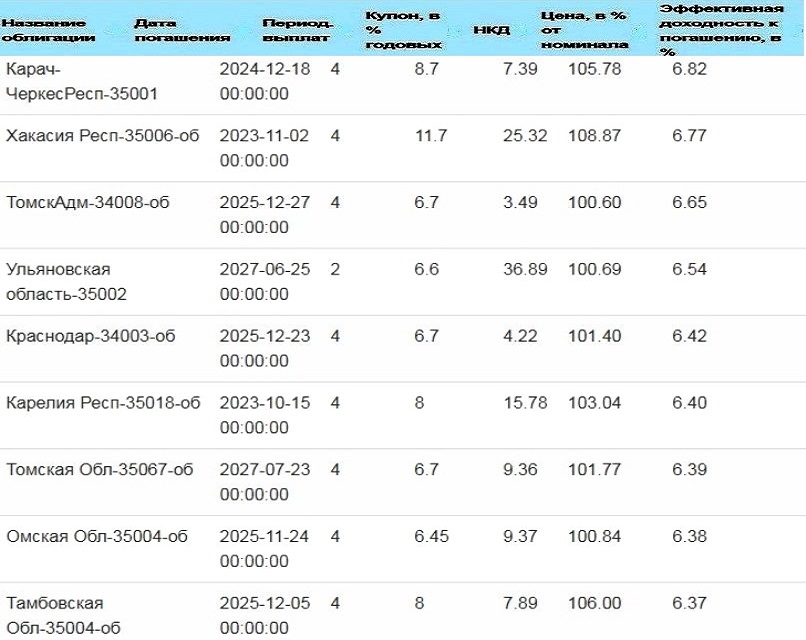

Вероятность дефолта приведенных в таблице компаний очень низкая, а вот доходность к погашению относительно высокая — от 4,94 % до 6,49 %.

• Облигации внебиржевых коммерческих структур

Предлагаю перечень облигаций, чья доходность будет самой высокой в 2021 году (по моему прогнозу) – долговые ценные бумаги внебиржевых компаний с высоким кредитным рейтингом.

Их средняя доходность – от 4,32 % до 6,52 %. У каждой из представленных ниже компаний имеются разные кредитные рейтинги, следовательно, к выбору следует подходить внимательно.

• Высокодоходные облигации

В таблице приведен перечень облигаций с наиболее высоким купоном. При низкой их стоимости и высоком риске.

Доходность к погашению, в этом случае, максимальная – от 8 % до 13,41 %. Кредитные рейтинги эмитентов — разные, поэтому анализировать перспективу инвестирования в ВДО следует тщательно.

Надеюсь, что представленная мною информация будет полезна читателю, позволит дополнить инвестиционный портфель надежными и доходными активами

Спасибо за внимание, всегда ваш Максимальный доход!