Что такое эмитент и кто в россии выпускает облигации?

Содержание:

ОФЗ ПК: расшифровка

ОФЗ ПК расшифровывается как облигации федерального займа ОФЗ с переменным купоном. В этом случае заранее мы не знаем доход, поскольку ставка являются плавающей (ее также называют флоутер: от англ. float – «плавать»). Как правило, она привязана к RUONIA. Так называют среднее значение ставки, под которую банки выдают друг другу кредиты на 1 ночь.

Здесь нам важно дать упрощенное определение этого понятия. RUONIA – это отражение стоимости денег

Т.е. это некая «себестоимость», «честная» ставка, которая учитывает инфляцию и другие макроэкономические показатели. Например, если ваш сосед одолжил деньги на 1 год, ему следует вернуть вам не только номинал, но и выплатить процент по ставке RUONIA, потому что именно она характеризует реальную стоимость денег.

RUONIA тесно связана со ставкой рефинансирования Центрального банка:

- Если ставка пошла вниз, то и этот индекс снизится. Причина в том, что деньги становятся дешевле, а значит, и банки могут выдавать кредиты друг другу и клиентам по более низким ставкам. Следом за снижением индекса может упасть и доходность и ОФЗ ПК.

- С другой стороны, повышение ставки ЦБ ожидаемо повлечет рост RUONIA, а значит, и доходность по ОФЗ с переменным купоном тоже вырастет. Получается, что курс плавает, и это может сыграть инвестору на руку.

Конечно, не все зависит от RUONIA. Более того – на купонный доход ОФЗ влияет не сам этот индекс, а состояние российской экономики, которое определяется множество факторов. Просто индекс RUONIA важен в том плане, что именно на его основе определяется купонный доход (в %) по ОФЗ ПК на будущий период (усредненное значение за предыдущие полгода).

Доходность ОФЗ

При всем многообразии рыночных ОФЗ, главное, что определяет их доходность – это число дней до погашения.

Доходность ОФЗ, как и всех прочих облигаций, складывается из купонного дохода и дохода от разницы цены покупки и продажи (погашения). Чем выше у облигации установлен купонный доход, тем выше её цена на рынке. Но цена погашения фиксирована, поэтому, чем выше купонная доходность, тем ниже доход от погашения. В итоге, несмотря на то, что условия по разным ОФЗ могут сильно отличаться, бумаги с близкими сроками погашения очень мало отличаются по доходности. Здесь действует регулирующая рука рынка.

Конечно, случаются как временные взлеты, так и просадки цены. Например, когда на рынок выходит инвестор, покупающий или продающий сразу много бумаг, или появляется важная экономическая новость. Наиболее яркий пример такой просадки в ОФЗ мы наблюдали в конце 2018 года, когда иностранные инвесторы массово выходили из ОФЗ. Цена тогда упала, а доходность длинных ОФЗ достигала 9%. Используя подобные взлеты и просадки можно повысить свой доход. Впрочем, ОФЗ – плохо подходят для спекуляций. Это весьма консервативный инструмент и он относительно мало подвержен колебаниям цены.

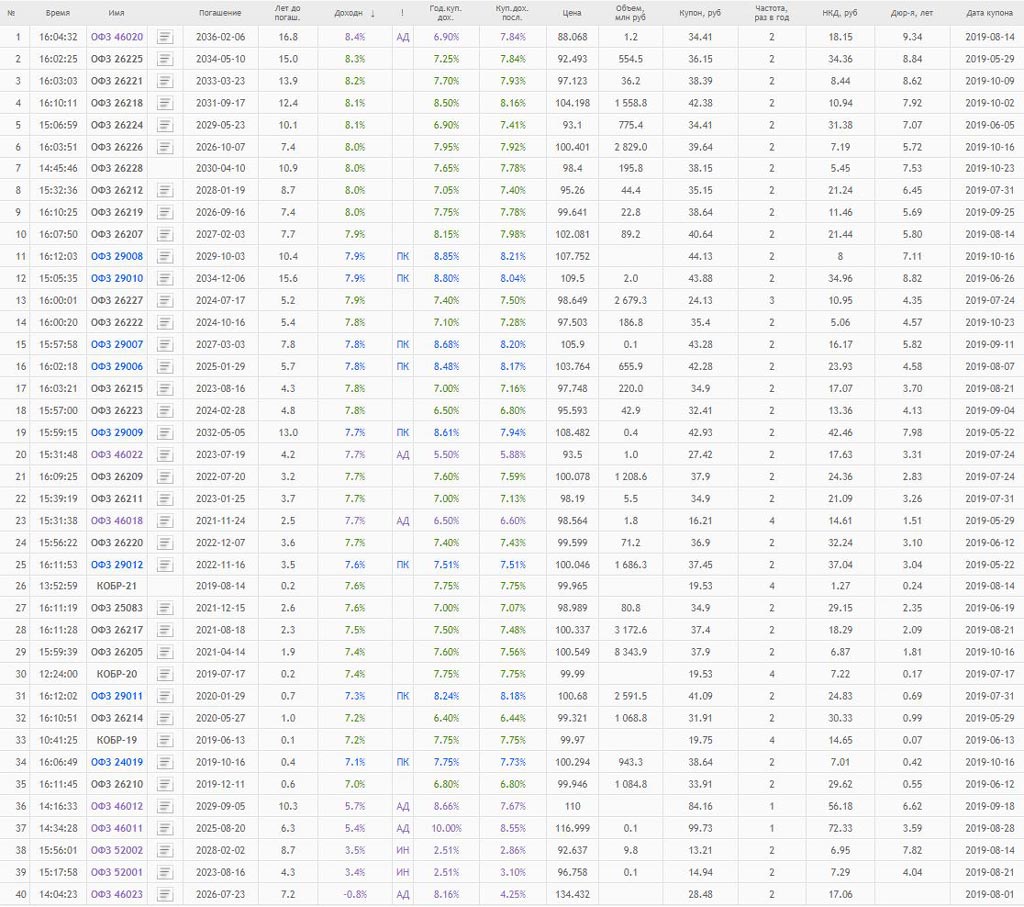

На рисунке 3 изображена кривая доходности ОФЗ-ПД по данным Московской биржи от 17.05.2019 (источник).

Рисунок 3

Кривая сейчас близка к классической нормальной форме. В моменты финансового кризиса можно наблюдать «перевернутую» форму кривой, когда доходность коротких облигаций оказывается выше доходности длинных.

На рисунке дана эффективная доходность к погашению или YTM. Не будем здесь вдаваться в дебри теории расчета эффективной доходности. По сути, YTM – это процент по вкладу с ежегодной капитализацией, который дает такой же доход, что эта облигация.

Пример

Если вы купите облигацию со сроком погашения 5 лет, то эффективная доходность будет около 8% годовых. То есть, если вы, допустим, купили ОФЗ по номиналу (за 1000 рублей), то через пять лет у вас на руках окажется (по формуле сложного процента) 1000х(1+0,08)5 = 1469,33 руб. Отметим, что при расчете YTM принимается, что реинвестирование полученного дохода будет производиться по первоначальной ставке (8% в нашем случае). В реальности такого может и не быть. Поэтому этот метод является условным, но общепринятым для сравнения различных инвестиционных инструментов. Сколько у вас реально окажется денег через пять лет зависит от того, насколько удачно вы сможете реинвестировать полученный купонный доход. В этом ОФЗ полностью аналогичны вкладам с регулярной выплатой (не капитализацией) процентов.

Купонный доход далеко не всех видов облигаций определяется изначально при эмиссии. Так, купонный доход ОФЗ-ПК определяется ставкой межбанковского кредита RUONIA. У ОФЗ-ИН купонный доход задан, но в зависимости от индекса потребительских цен меняется номинал. Заранее предсказать доходность таких облигаций невозможно. Но даже для таких ОФЗ их доходность окажется приблизительно такой, как и у «классических» ОФЗ-ПД с фиксированным купонным доходом и близким сроком погашения, поскольку цена ОФЗ-ПК и ОФЗ-ИН определяется рынком на основании прогноза развития ситуации. Впрочем, и коллективный разум может ошибаться. Например, в 2016-2017 годах шел стабильный рост цены на ОФЗ-ПД. А вот значения RUONIA, а стало быть, и купонного дохода ОФЗ-ПК, стабильно снижались. И, определяя цену на эти облигации, рынок закладывался на то, что и дальше всё будет также. Но в 2018 году, из-за санкций и выхода иностранных инвесторов из ОФЗ, цены на ОФЗ стали падать, а RUONIA наоборот – расти. В итоге сейчас мы видим, что цены на ОФЗ-ПД оказались в 2017 году несколько завышенными, а на ОФЗ-ПК – заниженными.

Какие бывают ОФЗ

Вид облигации зависит от её купона. Он может быть фиксированный и переменный. Ставка фиксированного купона всегда одинаковая, а ставка переменного купона меняется перед каждым периодом и зависит от ставки RUONIA — рекомендательной, но не обязательной ставки однодневных рублёвых кредитов. Её называют индикативной ставкой. Это средняя ставка, по которой крупнейшие российские банки выдают кредиты друг другу на один день. Она очень близка к ключевой ставке. Значения RUONIA можно узнать на сайте Банка России.

Виды облигаций обозначают цифрами. Например, в ОФЗ 25083 первые две цифры — это вид, облигации с переменным купоном. Мы указали обозначения вида в скобках.

ОФЗ-ПК (26, 25) — облигации с переменным купоном. Чем выше ставка RUONIA, тем выше доходность ОФЗ-ПК.

Купон по ОФЗ-ПК — это среднее значение RUONIA за определенный период + фиксированная премия. Если ставка RUONIA меняется, то размер купона меняется тоже, и так вплоть до самого погашения. Выплаты по таким купонам могут быть 2−4 раза в год.

Доход инвестора — это переменный купон. Есть отдельный вид ОФЗ, у которых доходность привязана к инфляции — ОФЗ-ИН. Но в основном инвесторы используют облигации ПК, чтобы обезопасить себя от изменения ставки в сторону повышения. Обычно при росте ставки цена облигации падает и инвестор оказывается в убытке, а в облигациях ПК по-другому: доходность в следующем купоне после повышения ставки начнёт приближаться к её новому значению плюс премия. Если ставка снизится, то купон ПК тоже уменьшится, но всё же будет чуть выше за счёт премии.

ОФЗ-ПД (29) — облигации с постоянным купонным доходом. Минфин заранее обозначает ставку купона, например 7,85 % от номинала. Если номинал облигации 1000 ₽, размер купона будет 78,5 ₽ в год.

Инвестор купил 10 ОФЗ-ПД номиналом 1000 ₽ со сроком погашения 5 лет. Купонная ставка — 7,85 % годовых. Когда он предъявит облигации к погашению, то получит 3 925 ₽ купонного дохода (7,85 % х 5) и 10 000 ₽ за номинал облигаций. Итого 13 925 ₽. Конечно, с этих денег удержат комиссию, но это уже совсем другая история.

ОФЗ-ФД — облигации с фиксированным купонным доходом. Если постоянный купонный доход не меняется на протяжении всей «жизни» облигации, то фиксированный купонный доход меняться может, но на некоторый период. Например, сначала ставка будет 6 %, затем 5 %. При покупке облигаций купонный доход уже будет известен. Срок обращения таких облигаций больше 4 лет, а частота выплат по купону 4 раза в год.

Инвестор купил 10 ОФЗ-ФД номиналом 1000 ₽. Каждый год ставка купона чередуется: сначала 5 %, затем 6 %. За 5 лет инвестор получит такую прибыль: 10 000 ₽ + 500 ₽ + 600 ₽ + 500 ₽ + 600 ₽ + 500 ₽ = 12 700 ₽.

ОФЗ-АД (46, 48) — облигации с амортизацией долга. Эмитент не только платит по купонам, но и частично погашает долг. Эти облигации не слишком доходны, но если прогнозируется значительное увеличение процентных ставок, то ОФЗ-АД покупать выгодно. Владелец будет получать часть номинала и реинвестировать эти деньги в новые облигации.

Если вы хотите периодически пользоваться деньгами, но не хотите продавать активы, то такие ОФЗ тоже пригодятся, но встречаются они редко.

ОФЗ-ИН (51, 52) — облигации с индексируемым номиналом. Номинал индексируется на размер инфляции — если она растёт, то и номинал увеличивается. Когда закончится срок обращения, Минфин вернет сумму, проиндексированную на день возврата. Если же инфляция окажется отрицательной, Минфин всё равно вернёт не меньше 1000 ₽.

ОФЗ-н — «народные» облигации. Они выпущены специально, чтобы купить облигации мог любой желающий. Брокерский счёт при этом все равно нужен. ОФЗ-н не торгуются на бирже, их можно купить в банках, например в ВТБ, «Промсвязьбанке», «Сбербанке», «Почта Банке». Эти облигации выпускают на 3 года, потом они автоматически погашаются. Минимальная сумма покупки — 10 000 ₽.

ОФЗ-н можно досрочно погасить по номиналу. Если сделать это в течение первого года владения, то выплаченный и купонный доход будет потерян. Если после первого года владения — то доход сохранится. Подробнее узнать и купить облигации можно в приложении ВТБ Мои Инвестиции.

Пример по конкретному текущему выпуску ОФЗ-н

Купонный доход платят раз в полгода. Купонная ставка:

- первый купон — 4,10 % годовых;

- второй купон — 4,40 % годовых;

- третий купон — 4,70 % годовых;

- четвёртый купон — 5,00 % годовых;

- пятый купон — 5,30 % годовых;

- шестой купон — 5,73 % годовых.

Если вы купите облигации на 10 000 ₽, то вместе с номиналом получите назад 11 460 ₽.

Купив облигацию, вы дадите свои деньги в долг

Как мы уже писали, облигация — это займ. Компания или государство берет у вас деньги в долг и обязуется их вернуть в определенный срок. За пользование деньгами вам заплатят процент — купон. Тот, кто выпустил облигацию, называется эмитентом.

Как и акции, облигации нужны, чтобы привлечь деньги для развития бизнеса или запуска нового крупного проекта в компании. Но в этом случае компания не делится своей прибылью с акционерами, а просто устанавливает проценты, которые будет выплачивать.

Облигации можно выпускать чаще, чем акции. Например, компания может занять деньги на год — выпустить краткосрочные облигации. Через год вернуть долг и, если снова потребуются деньги, выпустить новые бумаги.

Из чего состоит облигация: номинал, цена и купон

С акциями понятно: есть цена и дивиденды. С облигациями немного сложнее, потому что у них две цены — номинал и рыночная. Вот, в чем разница.

Номинал. Это фиксированная сумма, которую вам вернут, когда срок облигации закончится. Например, номинал облигации — 1 000 ₽. Независимо от того, за сколько вы купили бумагу — за 920 ₽ или за 1 100 ₽, вернуть вам должны все равно 1 000 ₽.

По номиналу вы можете купить облигацию на первичном размещении — когда компания или государство первый раз выпускает облигации на продажу для всех инвесторов.

Цена. Это сколько вы платите за облигацию на бирже. Цена может быть выше или ниже номинала. На бирже обычно указывают не цену, а процент от номинала. Например, 99,85 % или 102 %.

В карточке облигации цена отображается и в процентах и в натуральном значении

Купон. Это процент, под который компания или государство занимает у вас деньги. Купоны рассчитываются от номинала. Например, если заявлен купон 8 % по облигации номиналом 1 000 ₽, то вы будете ежегодно получать по ней 80 ₽. Чем больше облигаций у вас будет, тем выше будет ваш доход.

Ставка купона известна заранее. Большинство эмитентов платит фиксированную ставку, но бывает и плавающая ставка, если ее привязывают к какому-либо индексу или финансовому показателю.

Если купон фиксированный, то вы точно будете знать, сколько будете получать, пока держите облигацию. Плавающий купон может быть выгоднее, но он зависит от разных факторов, например, от определенного индекса, ключевой ставки или сразу от нескольких финансовых показателей. Новичкам может быть сложно разобраться, насколько выгодно будет покупать такие облигации, поэтому начинать инвестировать лучше в облигации с фиксированным купоном.

Подробная информация о купонах — в карточке облигации

Кроме того, размер купона зависит от ключевой ставки, сроков и надежности эмитента — об этом мы тоже расскажем.

Срок. Облигации выпускаются на определенный срок: до 1 года, от 1 до 3 лет, свыше 3 лет. Есть облигации на 10 лет и дольше, а также облигации без срока погашения — бессрочные облигации. Срок облигации означает, что через год, три года или десять лет эмитент должен вернуть вам ваши деньги. Дата возврата денег называется — дата погашения.

Бывает, что компания возвращает деньги раньше срока — это называется оферта. Например, облигация может быть выпущена на три года, но компания решает, что часть инвесторов могут вернуть номинал уже через год. У оферты есть дата — это день, когда облигацию можно погасить и получить номинал досрочно.

Оферты бывают двух типов:

— когда эмитент по своему желанию может частично или полностью погасить номинал;

— и когда сам инвестор может по своему желанию продать облигации эмитенту.

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

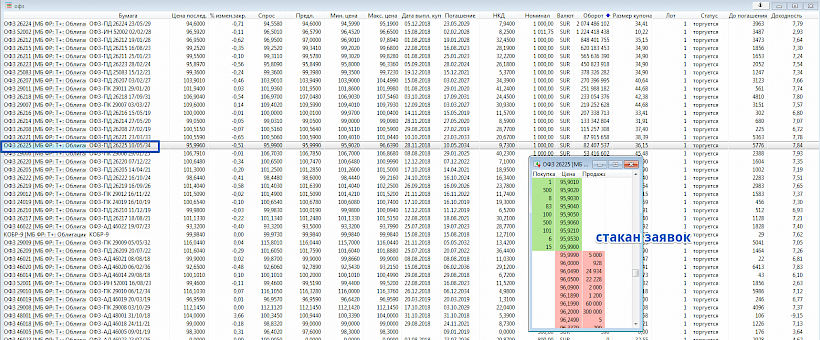

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

В качестве примера возьму облигацию ОФЗ 29006. Она предполагает плавающий купон и погашение в 2025 г. Регулярность выплат каждые 182 дня, предыдущий купон был начислен 06.02.2019 по ставке 8,25 % годовых.

Какова доходность

Купонная доходность по облигациям федерального займа будет на пару процентов превышать ставку по депозитам для физических лиц. Для примера: вклад в Сбербанке в 2018 году гарантировал ставку 5–5,5 % годовых. А ставка по ОФЗ, ориентированным на физические лица, которые предлагал тот же Сбербанк также с приобретением в 2018 году, составляет 7,25 %. К тому же здесь предполагаются более регулярные выплаты, реинвестирование которых поможет физическим лицам увеличить процент заработка от инвестиций в федеральные расписки.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет – это еще один инструмент, который физические лица начали активно брать на вооружение в настоящее время. На этот счет можно покупать любые типы облигаций федерального займа. С одним лишь ограничением: максимальная сумма пополнения счета в год составляет 1 млн руб.

Где посмотреть список доступных для покупки

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Сколько стоит 1 штука

В большинстве случаев номинал одной облигации федерального займа установлен в размере 1 тыс. рублей. Однако приобретение народных бондов для физических лиц сейчас имеет минимальный финансовый порог в размере 30 тыс. рублей.

Стоит ли вкладывать в ОФЗ ПК

Теперь поговорим о самом главном – как заработать на ОФЗ ПК. Более того – зачем их приобретать, если размер купона (и общая доходность) заранее неизвестны. Может, лучше приобрести ОФЗ ПД? Ведь в этом случае мы заведомо знаем купон, выплаты идут как часы, и вложения начинают приносить реальный доход?

Все это так, но у облигаций с фиксированным купоном есть свои минусы – их доход, как правило, ниже, чем у ОФЗ ПК. Срабатывает простое правило: чем больше рисков, тем больше и потенциальная прибыль. С другой стороны, как ОФЗ ПД, так и ОФЗ ПК являются наиболее надежным инструментом инвестирования, поскольку в роли заемщика выступает непосредственно государство.

А заработать на облигациях с переменным купоном можно существенно больше, чем на остальных: порядка 7,5-8,5% против 6,0-7,0% годовых. ОФЗ ПК могут оказаться особенно выгодными в период высокой волатильности на рынке (изменение курса валюты и ставки рефинансирования ЦБ). В такие периоды доходность уверенно превышает 10% годовых и достигает 12-13%.

ОФЗ облигации описание

Это альтернатива банковскому депозиту с порогом входа от 1 000 тыс. руб., выпускаемые Министерством финансов РФ. В теории − это самый надежный инструмент, в случае дефолта, предполагается, что государство дополнительно напечатает деньги. Несмотря на это 1998 год пример того, что это случается не всегда. Инструмент торгуется на фондовом рынке Московской биржи и доступен для физических лиц. Надежность обеспечена государством. Приобрести такой актив можно на персональный инвестиционный счет, пассивный доход поступает два раза в год. Фондовая биржа, как и фондовый рынок доступны всем гражданам, посредством открытия счета у любого брокера, получившего лицензию Центрального банка РФ.

Практический пример

Минфин просит в долг 1 млн руб. на 5 лет. 1000 человек скидываются по 1 тыс. рублей, и Минфин набирает нужную сумму. Участникам выдаются долговые расписки, облигации. Минфин при этом в качестве благодарности обещает раз в 6 месяцев платить установленный процент. На протяжении 5 лет держатели получают установленный процент. Ценные бумаги в этот период торгуются на бирже, а цена актива может расти/падать. Инструмент при желании можно продать, но стоимость изменяется. Через 5 лет, когда приходит срок погашения, Минфин отдает инвестируемую сумму. Схема работы простая, теперь относительно ключевых терминов:

- эмитент – это компания, которая занимается выпуском бумаг;

- номинал − сумма, по которой Минфин размещает инструмент и выкупает обратно;

- дата погашения – срок на протяжении которого, деньгами будут пользоваться;

- купон (купонный доход) – это процент, начисляемый за предоставление денег в долг;

- накопленный купонный доход – если на дату погашения облигации пользователь ее держит, предоставляется купон. Накопленный доход не сгорает в случае продажи актива.

Как купить ОФЗ?

По действующему законодательству, гражданин РФ, как физическое лицо, не имеет возможности самостоятельно купить ОФЗ, торгующиеся на фондовой бирже. Для этого необходимо выполнить некоторые формальности, чтобы торговать на фондовом рынке через посредника:

- выбрав брокерскую компанию или независимого брокера, заключить договор;

- открыть брокерский счет;

- инсталлировать на ноутбук (ПК) программу торговый терминал;

- положить на депозит брокерского счета не менее 1 000 рублей (цена одной ОФЗ);

- проанализировать имеющиеся на рынке предложения, купить рублевую долговую облигацию Минфина в наиболее благоприятный момент.

Необходимо обращать внимание не только на рыночную стоимость облигации. Она, как и котировка любых ценных бумаг на бирже, может колебаться

Не менее важным фактором является и дата, когда произойдет погашение ОФЗ. Долгосрочные облигации обещают более высокую доходность, нежели краткосрочные. Что вполне естественно, ведь не известно, какой кризис нагрянет через 5 или 7 лет.

Виды

ОФЗ классифицируются по типам выплат купона и номинала:

| Тип | Вид | Описание |

| По купонным выплатам | ОФЗ – ПД (с постоянной доходностью) | Это бумага с длительным сроком обращения – до 30 лет. Величина купонов постоянная весь период владения бумагой. Платежи производятся 2 -3 раза в течение года |

| ОФЗ – ФД (с фиксированной доходностью) | Срок обращения – больше 4 лет. Величина купонного дохода определяется при выпуске облигаций и может изменяться. К примеру, первые годы доход по купонам может быть 7%, а затем – 6% | |

| ОФЗ – ПК (с переменным купоном) | Бумага со сроком обращения от года до пяти лет. Величина купонного дохода может меняться, и заранее неизвестна. На размер купонов влияет какая-либо плавающая процентная ставка или официальная инфляция. Поэтому известна величина только текущего купона, а расчёт каждого следующего производится с учётом средней процентной ставки за последние полгода. Следовательно, когда ставки на денежных рынках повышаются, то растёт и доходность по купонам, при падении ставок – купонная доходность тоже падает | |

| По номиналу | ОФЗ – АД (с амортизацией) | По подобным бумагам погашение номинала производится не один, а несколько раз – частями. График погашения определён заранее. Амортизация номинала может производиться через равные промежутки времени или с перерывом, одинаковыми или разными частями |

| ОФЗ – ИН (с индексацией) | Отличаются «встроенной защитой» от инфляции. Номинальная цена индексируется ежемесячно и зависит от индекса потребительских цен в РФ. Особо выгоден этот финансовый инструмент при росте инфляции и повышении процентных ставок, когда стоимость обычных облигаций понижается | |

| «Народные» | ОФЗ – Н | Выпускаются исключительно для населения, ими не торгуют на биржах |

«Народные» облигации

Облигации ОФЗ – Н приобретаются онлайн на официальном сайте банка или в его отделениях. Со второго полугодия 2019 года Минфином введены новые правила для выпусков народных облигаций:

- расширено количества банков-агентов: кроме Сбербанка и ВТБ, можно будет покупать ОФЗ–Н в Промсвязьбанке и Почта Банке;

- снижена минимальная сумма вложений с 30 тыс. р. до 10 тыс. р.;

- отменены банковские комиссии при покупке. До этого клиентам приходилось платить 0,5 – 1,5% за сделку;

- новыми выпусками народных облигаций можно будет пользоваться как залогом, оформляя кредит.

Способ второй: ОФЗ через брокера

Читая обо всех комиссиях банка, невольно начинаешь думать, что всё это совсем не выгодно простому человеку. Выгода действительно сомнительная, но есть решение – офз можно купить без гигантстких комиссий, если воспользоваться компаниями, которые являются брокерами. И разобраться в этом не так сложно, как многие думают.

Понятие фондового рынка и торговля

Справка. Фондовый рынок (иначе называемый рынком ценных бумаг) — некое пространство для торговли ценными бумагами (акциями и облигациями) различных эмитентов.

Торговля на фондовом рынке происходит через биржи, и ею могут заниматься, как юридические лица, так и практически каждый желающий (физическое лицо), имеющий компьютерное устройство с выходом в интернет для совершения необходимых операций и отслеживания финансовых потоков.

Как простой человек может выйти на биржу?

Чтобы стать участником биржевых торгов, все, что для этого нужно:

- заключить с ним договор.

После этого инвестор может покупать и продавать ценные бумаги на бирже, пользуясь брокерскими услугами.

Справка. Брокер — это доверенное лицо клиента на фондовом рынке, хорошо знающее определённые его сегменты, умеющее прогнозировать действия эмитентов и других инвесторов. Кроме того, используя свои опыт и знания, этот специалист профессионально может помочь найти уникальные решения, удовлетворяющие финансовые нужды клиента, не разглашая конфиденциальной информации.

Хороший брокер – тот, с помощью которого можно принять правильное торговое решение и не потерять вложенные средства, а также быть в курсе главных новостей и тенденций, что, согласитесь, немаловажно для начинающего трейдера

Небольшой процент за операции

ФАКТ. Комиссии на брокерские операции настолько мизерны, что можно сказать их практически нет.

Цифры комиссии за брокерские услуги такие, что ими можно пренебречь, так как погоды они не сделают. Дело в том, что в этом случае между инвестором и его облигациями отсутствует агент в виде банка, который взимает львиную долю комиссии — 3%. Сюда же приплюсовывается ещё и процент брокерского счёта

При работе напрямую с брокером (внимание: это касается только ОФЗ, но не ОФЗ-н), остаётся только брокерский процент

Например, в БКС это выглядит так:

Если у вас вложено меньше 30000 рублей, то это 170 рублей за месячные услуги депозитария в месяц при совершении сделки в текущем месяце + 0,043% за саму сделку. Итого выходит 0,343% (в сравнении с 3% в случае с ОФЗ-н). Если же вы серьёзно относитесь к инвестициям и вложили больше 30000, комиссия так и останется 0,043%.

Покупать облигации выгодно можно только на фондовой бирже через официального брокера.

Как покупать?

ОФЗ можно приобрести только после открытия брокерского счёта. После открытия счета, брокеры предлагают разные способы на выбор:

- купить через мобильное приложение (сегодня оно есть уже почти у каждого брокера);

- настроить торговый терминал quik и купить через него;

- воспользоваться торговым терминалом webquik – это аналог quik, но работает прямо в браузере (ссылку и данные для входа предоставляет брокер);

- обратиться напрямую к брокеру, с которым заключён договор, и по телефону попросить его оформить покупку.

Таким образом, физические лица, получившие выход на биржу через брокера, могут купить любые облигации федерального займа с минимальными комиссиями. Но есть способы уменьшить их ещё больше, и даже заработать, получив специальный вычет.

ИИС и налоговый вычет

Преимуществом покупки ОФЗ можно считать дополнительную доходность в виде 13% по вычету индивидуального инвестиционного счёта (ИИС), а это при 400000 приносит до 21 % годовых. Как это сделать будет написано в отдельной статье.

Обратите внимание: ОФЗ-н (народные) нельзя покупать на ИИС

Облигации компаний

Доходность ОФЗ равная {year_ofzdohod} является эталоном «безрисковости». Справедливости ради стоит отметить, что возможна также покупка корпоративных облигаций, имеющих большую доходность, которая составляет от 6%, но может достигать и до 22% годовых. Примеры таких эмитентов можно найти на специальных сайтах, вот некоторые из таких долговых бумаг: Система АФК, РУСАЛ Братск, РусГидро и другие (цифры и эмитенты постоянно обновляются).

Сколько можно потерять на ОФЗ?

Как и другие рыночные инструменты, народные облигации связаны с финансовыми рисками. Даже если не принимать в расчет дефолт и похожие обстоятельства, чья вероятность практически отсутствует, ценные бумаги могут оказаться убыточными.

Связано это с политикой Сбербанка и ВТБ24, выбранных государством на роль агентов по продаже ОФЗ. Финансовые учреждения не занимаются благотворительностью, предоставляя услуги на возмездной основе. Комиссия на покупку ценных бумаг варьируется в пределах 0,5-1,5%. При досрочной продаже эта сумма взимается еще раз, достигнув 3%. В такой ситуации говорить о 8-10% годовых не приходится и доход окажется ниже среднерыночных депозитов, к убыткам суммируется инфляция.

Тем не менее, даже совокупность отрицательных факторов не приведет к значительным потерям. В существующих условиях (менять которые государство не будет) народная облигация принесет доход. Он может быть небольшим, но в любом случае окажется выгоднее домашнего хранения денег, а вдобавок обеспечит защиту от кражи и прочих неприятностей. Вложение в ОФЗ имеет смысл с точки зрения диверсификации накоплений, обеспечивая равномерное распределение финансового портфеля.