Виды кредитов

Содержание:

- Преимущества и недостатки долгосрочных кредитов

- Налоговый учет кредитов и займов на предприятии

- Среднесрочный кредит

- Оформление

- Займ на какой срок оформлять?

- Виды краткосрочных кредитов

- Как оформить

- Банковские займы

- Классификация инвестиций

- Учет краткосрочных кредитов на 66 счете

- Краткосрочный займ

- Учет займов у заимодавца — проводки по выдаче займов

Преимущества и недостатки долгосрочных кредитов

Преимущества долгосрочных потребительских кредитов заключаются в:

- сравнительно выгодных условиях. Поскольку человек заключает сделку с банком на длительный срок, величина платежей ему посильна, не нужно ломать голову над тем, как скорее найти деньги и отдать их банку. Также кредитными институтами, получившими гарантию в виде обеспечения, устанавливаются более низкие ставки и более крупные суммы;

- «адаптации» параметров ссуды под потребности и цели клиента;

- охотной выдаче денег, т.к. банковские структуры заинтересованы в долгосрочном сотрудничестве и гарантированном получении прибыли в течение этого периода. Кроме того, они расчетливые, понимают, что на протяжении более длительного времени человек не только будет возвращать задолженность, платить проценты, но и пользоваться услугами, за которые предусмотрены комиссии (например, переводы, оплата ЖКХ);

- возможности предпринимателю заняться развитием бизнеса, приобрести активы и др.

Негативные стороны данного продукта:

сложности в оформлении. По причине того, что долгосрочные кредиты – это целевые ссуды, необходимо предоставить большой пакет документов, в том числе бумаги, которые подтверждают цель кредитования. Это могут быть: заключение экспертизы о том, что вашему дому нужен капремонт, контракт на строительство и т.п. Также человек обязан будет предъявить справку о доходах;

необходимость в поручительстве или залоге, оформлении страховки

Обратите внимание, что банк вправе запросить оба вида обеспечения;

строгие требования к заемщику;

нестабильность, неуверенность в завтрашнем дне. Спрогнозировать жизненные ситуации, которые могут сложиться через 5 лет, гораздо сложнее, чем через год.

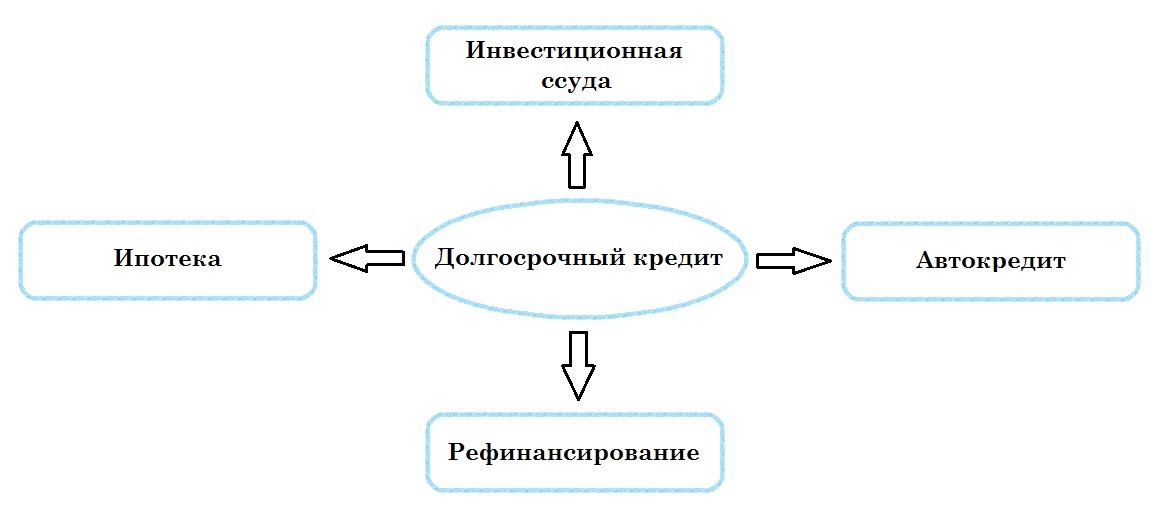

Разновидности финансирования

Условно долгосрочные кредиты можно разделить на: ипотечное кредитование, инвестиционные ссуды, автокредит, рефинансирование. Жилищный кредит и ипотека, как правило, даются на 15-30 лет. Объект недвижимости выступает залоговым, пока не произойдет полный расчет с кредитором.

Инвестиционная ссуда представляет собой долгосрочный заем, который предназначен для финансирования бизнес-проектов, крупных закупок товарно-материальных ценностей, оборудования и т.д. Стоит сказать, что банки в данном направлении работают редко. ИП сложно убедить банк на кредитование, а еще сложнее начинающим бизнесменам.

Если банковские организации и соглашаются на сотрудничество, то только с юридическими лицами, чьи предприятия рентабельны. Они не должны заниматься противозаконной деятельностью, вести черную бухгалтерию, иметь долги перед госбюджетом. Предметом залога послужит ликвидное имущество, транспорт и прочее. Расходы на обслуживание долгосрочного кредита, страховку будут у бизнесмена значительные.

Автокредит выделяется физическим лицам на покупку ТС. Если клиент изъявляет желание купить новую элитную машину, кредитный договор могут заключить на 10 лет. В данном случае с заемщика возьмут первоначальный взнос (от 15-20%). Деньги обычно не даются на руки, а перечисляют на счет автосалона. Средство передвижения будет залогом. Большинство банков обязывают к заключению КАСКО.

В числе долгосрочных кредитов находится и рефинансирование, поскольку предусматривает погашение долга перед новым банком в течение 2-7 лет. Перекредитование позволяет заемщику оформить ссуду для погашения старой. Выполнение долговых обязательств перед первичным банком помогает заемщику:

- объединить несколько кредитов;

- сэкономить на их обслуживании, т.к. рефинансирование происходит на условиях более выгодных, нежели прежние;

- получить дополнительные средства на любые цели.

Налоговый учет кредитов и займов на предприятии

НК РФ – главный нормативный документ, в котором раскрываются особенности налогового учета кредитов и займов. В отличие от бухучета нюансов здесь на порядок меньше. Ориентироваться следует на две статьи.

Статья 269. Приводятся примеры долговых обязательств с позиции налоговиков. В их числе кредиты, в том числе товарные и коммерческие, а также займы.

Кроме того, указывается, что процентный расход при расчете налога на прибыль принимается в полной величине. Исключение: контролируемые сделки.

Отметим, что до 01.01.2015 ситуация была иной. Проценты по заемным средствам в налоговом учете нормировались. Это приводило к формированию постоянной разницы.

Статья 265. Перечисляются внереализационные расходы, к которым среди прочих относятся проценты по долговым обязательствам (пп. 2 п. 1).

Важный момент: даже если цель кредита/займа – приобрести инвестиционный актив, то проценты по нему все равно сразу становятся расходом. Возникает расхождение с бухгалтерской практикой. Его суть в следующем:

- в налоговом учете появляется расход, а в бухучете его нет, ведь в последнем процентные начисления капитализируются на счете 08;

- появляется налогооблагаемая временная разница. Она приводит к формированию отложенного налогового обязательства на счете 77;

- его списание частями начнется только после того, как инвестиционный актив примут к учету и он станет амортизировать.

В налоговой отчетности, а именно в декларации по налогу на прибыль информация о кредитах и займах раскрывается по строке 200 приложения 2 к Листу 02. Там отражаются проценты по долговым обязательствам.

Среднесрочный кредит

Среднесрочный кредит — это нечто среднее между краткосрочным и долгосрочным. Обычно потребители берут его на покупку машины, оплату обучения в вузе, ремонт. Когда речь идет о бизнес-кредитах, это чаще всего инвестиции на реконструкцию или модернизацию предприятия, лизинг.

К долгосрочному кредиту прибегают, планируя крупные приобретения

Условия кредитования определяются в индивидуальном порядке исходя из размера доходов заемщика, цели кредита и т. п. Как правило, получить такой заем сложнее, чем краткосрочный. С увеличением срока кредита увеличиваются риски банка, поэтому кредиторы более осторожны при выдаче средне- и долгосрочных займов.

Выбор кредитования зависит от цели заемщика и его финансового состояния. Если речь идет о покупке дома для семьи, автомобиля, открытии или расширении бизнеса, предпочтительнее средне- и долгосрочные займы. А когда нужна небольшая сумма и срочно, целесообразно взять краткосрочную ссуду. Для владельцев личных транспортных средств наиболее простой и удобный способ получения денег — кредит под залог авто или ПТС.

Оформление

Чтобы оформить займ, необходимо первым делом выбрать организацию, ознакомиться с условиями предоставления продукта и собрать требуемые документы. Если оформление происходит онлайн в микрофинансовой компании, а заёмщик является физическим лицом, то потребуется только паспорт. Если оформление происходит в банке, то необходим ещё один документ, например, СНИЛС.

Краткая схема оформления займа выглядит следующим образом:

- обращение в компанию;

- выбор программы кредитования;

- заполнение заявки;

- рассмотрение заявки и принятие решения;

- выдача денег при положительном решении кредитора.

Займ на какой срок оформлять?

Срок оформления займа зависит исключительно от поставленных целей и возможностей погашения задолженности. Базовый принцип: нельзя брать в долг без конкретной цели. Говоря простыми словами, люди, которые берут кредиты «на жизнь» или «до зарплаты», чаще всего не имеют возможности их вернуть. Это большой риск как для инвестора, так и для заемщика.

Заемщикам

Краткосрочные займы нужны в следующих случаях:

- срочно нужны оборотные средства;

- для учебы;

- для медицинских манипуляций;

- для покупки недооцененных инвестиционных активов.

На долгосрочные займы стоит обратить внимание:

- при реализации основополагающей стратегии развития бизнеса;

- для открытия нового направления в компании;

- при инвестировании в недвижимость.

Преимущества краткосрочных займов

- минимум документов;

- большая вероятность одобрения;

- усиление государственного регулирования;

- возможность досрочного погашения.

Преимущества долгосрочных займов

- можно взять в долг большую сумму;

- лояльный график платежей;

- высокая вероятность одобрения в случае хорошей кредитной истории;

- широкая законодательная база;

- заем можно застраховать.

В зависимости от срока действия договора займ может быть краткосрочным или долгосрочным. На рынке действуют МФО, работающие в обеих формах. При этом каждый вид займа имеет свои признаки и особенности. Рассмотрим в чем разница и отличия между ними.

Виды краткосрочных кредитов

Виды кредитов для потребителей предстают в следующем перечне категорий, когда мы понимаем ту или иную модель обеспечения населении ссудами.

По срокам выдачи:

- обычные;

- экспресс-кредиты;

- кредитные линии – состоят из нескольких кратких сроков, включающихся в один договор.

По механизму применения:

- овердрафт;

- факторинг;

- на текущий счет юридического лица;

- разовый займ – потребительские займы физическим лицам.

По объему занимаемого лимита:

- обычные краткосрочные ссуды;

- микрозаймы.

Весь смысл оведрафта заключается в способе, каким образом применяется одолженная сумма. На сегодня это одна из наиболее известных форм. И используют ее в основном предприятия, которым необходимо делать регулярные закупки сырья, товаров, рассчитываться периодически с работниками и прочие цели.

Эти расходы гарантированно всегда должны перекрываться прибылью, из которой также регулярно идут отчисления на счета банка, который обеспечил заемщика овердрафтом. При этом, если даже на счету нет собственных денег, то банковская организация обязуется по договору регулярно его пополнять.

Ввиду того, что заемщики, пользующиеся системой овердрафта, обязательно должны иметь показательную стабильность своего дохода, такой вид ссуды принято считать льготным.

К факторингу относятся тройственные отношения между заимодавцем, банком и покупателем, являющимся среднестатистическим предпринимателем. Покупатель может быть также и начинающим бизнесменом, а также клиентом, если речь идет о сфере услуг.

В этом случае кредитором будет выступать продавец дебиторской задолженности и товаров (услуг). Факторинговой компанией окажется именно банк. Потому как на его долю в этой схеме будет выпадать выкуп дебиторской задолженности. В лице клиента заимодавца будет выступать покупатель товаров (услуг).

Одним словом, в такой схеме покупатель будет погашать свои долги уже не продавцу (изначальному кредитору), а посреднику – банку (факторинговой организации).

Разового значения ссуды всегда потребуют от клиента при каждом оформлении договора предъявлять заимодавцу определенный пакет бумаг. Если потенциальному клиенту не лень каждый раз собирать бумаги, чтобы кредитоваться, тогда он время от времени может пользоваться недолговременными займами.

Но если же в такой необходимости прослеживается некоторая закономерность, тогда имеет смысл оформлять долгосрочный заём. Либо же выбрать иную форму соглашения по кратким периодам времени для одалживания, что будут включены в один договор.

Кредитная линия также может быть отнесена к кратковременным разновидностям ссуд. Формы такого вида займов разделяются на среднесрочную и долгосрочную услугу.

Что это обозначает? Это говорит о том, что в одном договоре помещаются несколько кратких интервалов времени, в которые заемщику предоставляется некоторая сумма в долг.

Этот вид обеспечения ссудами подразделяется на два следующих подвида:

- возобновляемый займ;

- не возобновляемый займ.

При первом варианте клиент погашать сумму может как частично, так и полностью, как до востребования, так и до наступления указанной в договоре даты. Второй вариант – пользование регулярными траншами, которые приходят на счет вне зависимости от интенсивности погашения предыдущих.

Как оформить

В банках очень редко занимаются выдачей таких займов для частных лиц, обычно такое предложение есть в виде овердрафта.

Это кредит по дебетовой карте, который возвращается сразу же при поступлении на счет денег.

Юридическим лицам проще получить такой кредит, обычно это тоже овердрафты или открытие кредитных линий.

Чаще всего краткосрочные кредиты предоставляют ломбарды и МФО. У этих организаций есть общая черта – они выставляют высокую процентную ставку.

Это является страховкой компании за отсутствие проверки личных данных заемщика. Высокий годовой процент дает компании прибыль, даже если многие клиенты не возвращают деньги.

Получить деньги в ломбарде довольно просто. Занимает от получаса до пары часов. Средства надо вернуть за месяц или год.

Все тело кредита возвращается одним платежом вместе с процентами. Многие клиенты получают возможность увеличить срок, когда платят вознаграждение.

Банковские займы

Банковские услуги расширяются день ото дня и, помимо выдачи долгосрочных кредитов, банки также предлагают краткосрочные займы.

Банковские займы на короткий срок период мало чем отличаются от долгосрочных кредитов. Разница заключается в сумме кредитования и сроке, в течение которого его нужно вернуть.

Требования к заемщику

Обязательным требованием к клиенту, оформляющему краткосрочный заем в банке, будет наличие паспорта гражданина Российской Федерации. Кроме того, заемщик должен соответствовать следующим условиям:

- возраст от 21-го года, иногда – от 26 лет;

- наличие постоянной прописки в зоне обслуживания банка не менее 6-ти месяцев;

- постоянный источник дохода.

Помимо основных условий для получения краткосрочного заема, банк может потребовать предоставить один из следующих документов на выбор:

- СНИЛС;

- ИНН;

- заграничный паспорт;

- удостоверение пенсионера;

- военный билет;

- справку с места работы о доходе.

Как правило, краткосрочный заем в банке можно получить без обеспечения, то есть в предоставлении залога и привлечении поручителя, нет необходимости.

Условия получения займа в банке

Краткосрочный кредит можно оформить в отделении банка, а также, отправив заявку на официальном сайте. Для этого необходимо ввести личные данные, указать желаемую сумму и срок, а также контактный номер телефона и адрес электронной почты. Рассматривается заявка в течение одного или нескольких дней. При одобрении, с клиентом связываются менеджеры банка и заемщик должен приехать в отделение банка для подписания договора.

Сумма, которую предлагают банки на срок до 12-ти месяцев, может варьироваться от 50 000 до 2 000 000 рублей, все зависит от целевого назначения заема и доходов заемщика. Процентная ставка в каждой банковской организации разная, как правило, она может составлять от 14% до 50% годовых.

Погашение займа

Многие банки к договору заема прилагают график погашения задолженности с формулой, по которой производятся расчеты по краткосрочным кредитам и займам. Благодаря этой формуле, заемщик может видеть, какую сумму он должен платить каждый месяц.

Вносить ежемесячные платежи заемщик сможет в отделениях банка, в котором был взят кредит или в других банках, но с комиссией за данную услугу.

Некоторые банковские организации могут пойти на уступки клиенту, находящемуся в тяжелом финансовом положении и перевести краткосрочный заем в долгосрочный.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Страховой полис «КАСКО» от «Тинькофф»

На каких условиях банк Тинькофф предоставляет автокредитование?

На каких условиях дают займы студентам?

Классификация инвестиций

Инвестирование в займы — это распространенный способ заработка. Как дать денег в долг и заработать на этом? А главное, почему бизнес и физические лица прибегают не только к долгосрочному банковскому кредитованию, но и к краткосрочным займам через МФО, ростовщиков и краудинвестинг?

Возможность инвестирования заложена в самом понятии займа. Кредитный договор должен заключаться только в письменной форме специальными организациями, имеющими лицензию на ведение подобной деятельности, при этом предметом могут быть только деньги. Займ можно дать под расписку, по договору, по условиям площадки или руководствуясь устной договоренностью. Занять можно не только денежные средства, но и инструменты, оборудование, недвижимость, торговые и производственные площади, транспорт.

Стоит отметить, что чаще всего эмитентов интересует именно финансы. Самые популярные организации для их получения: банки и МФО, кредитно-потребительские кооперативы, реже — ростовщики. Инвестировать в эти компании можно по-разному:

- покупать акции и облигации;

- участвовать в проектах краудинвестинга для локальных МФО;

- вступить в уже готовый бизнес связанный с займами;

- самостоятельно создать подобную организацию с нуля.

Кто пользуется услугами:

- физические лица;

- бизнес, которому требуется срочное разовое увеличение оборотных средств

Изменения в законодательстве для заемщиков

Для потребительских и микрокредитов не нужно собирать пакет документов, достаточно паспорта и письменной или интернет-заявки. Это не значит, что заемщика не проверяют. Все финансовые организации пользуются открытыми данными, которые позволяют составить мнение о платежеспособности обратившегося.

Основные отличия:

- Краткосрочные займы могут выдавать аккредитованные Центробанков организации, при этом не имеющие лицензии. Для долгосрочных лицензия обязательна, если речь идет о схеме банк-деньги-клиент.

- Для того чтобы взять деньги в долг на срок от двух лет, потребуется большой пакет документов и высокая «белая» зарплата. Также решающее значение будет иметь кредитная история.

- Микрофинансовые организации пока что не могут подавать заявки на проверку личности заемщика, но в 2020 году ситуация может измениться.

- В МФК и банки можно привлекать квалифицированных инвесторов, в МКК — нет.

- Заем на короткий срок оформляется за полчаса, одобрение долгосрочного занимает до 30 рабочих дней. Такая же история и с фактическим получением средств. При краткосрочном микрокредите эмитент получает деньги сразу; если он берет средства на долгий срок, придется подождать минимум несколько дней после одобрения заявки.

Среднесрочные займы оформляются на срок от одного до шести лет. Выдавать их могут как МФО, так и банки. Чаще всего под это определение попадают потребительские кредиты — на бытовую технику, мебель или отпуск.

Среднесрочные займы — это огромное инвестиционное поле. Помимо бытового кредитования, сюда входит:

- лизинг;

- вклады в образование;

- кредиты на автомобили;

- модернизация оборудования;

- расширение или реконструкция бизнеса.

Инвесторам

С точки зрения получения прибыли, выгодно давать краткосрочный или долгосрочный займ:

- готовому бизнесу с четким планом развития;

- на модернизацию предприятия;

- для обновления автопарка;

- перспективным стартапам;

- инновационным проектам.

Минимальный срок краткосрочного займа не ограничен и может составлять даже один день. Максимальным же считается период в один год.

Что попадает под эти условия:

- потребительские кредиты;

- быстрые займы от МФО;

- бизнес-кредитование.

Инвесторам стоит учесть, что с 28 января 2019 года законодательно изменены основные условия краткосрочных займов. Запрещена переплата более чем в 2 раза от выданной суммы и ограничена ежедневная ставка — до 1% в день.

С одной стороны, это хорошая новость для заемщиков, но спорная для инвесторов, поскольку чем меньше будут платить должники, тем меньше получит вкладчик. С другой стороны, высокие проценты касались прежде всего не тех, кто не имел возможности отдавать задолженность в срок.

Действительно ли инвесторы зарабатывали на должниках по краткосрочным займам? Согласно статистике 2018 года, более 55% физических лиц не выплачивают свои долги сознательно, а количество компаний, объявивших себя банкротами, выросло более чем на 40% в период с 2012 по 2018 год.

Учет краткосрочных кредитов на 66 счете

Для целей учета краткосрочных займов в бухгалтерии предназначен 66 счет бухгалтерского учета «Расчеты по краткосрочным кредитам и займам». Счет 66 – пассивный. Он существует для обобщения информации о движении и наличии краткосрочных займов и кредитов, которые получены организацией.

Кредит может быть получен как в отечественной, так и в иностранной валюте. В последнем случае происходит пересчет валюты в рубли по курсу ЦБ РФ, пересчет производится на момент зачисления денежных средств на валютный счет. Особенности учета валюты можно прочитать здесь.

Курсовые разницы учитываются в составе операционных расходов. Проценты, начисленный к уплате, согласно кредитному договору, учитываются также в составе операционных расходов. Кроме того, в процессе оформления займа, организация может нести ряд дополнительных расходов, таких как оплата консультационных, юридических услуг, услуги экспертизы, услуги связи и прочие. Эти расходы также учитываются на счете 91 «Прочие доходы и расходы».

Проводки по учету краткосрочных кредитов и займов:

Учет кредитных сумм, взятых на срок менее одного года, ведется на счете 66.

Проводки по счету 66:

- Д50 (51,52, 55) К66 – получен краткосрочный кредит в банке наличными (на расчетный, валютный, специальный счета).

- Д91/2 К66 – начислен процент к уплате по кредитному договору.

- Д66 К50 (51, 52, 55) – погашен краткосрочный кредит.

- Д66 К91/1 – начислена положительная курсовая разница и процентам в иностранной валюте.

- Д91/2 К66 – начислена отрицательная курсовая разница и процентам в иностранной валюте.

Последние две проводки выполняются, если займ получены в иностранной валюте.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Долгосрочные кредиты (счет 67)

Долгосрочный кредит – это кредит сроком свыше 1 года, который предоставляет финансовое учреждение или банк организации.

Для юридических лиц долгосрочный кредит предоставляется на приобретение основных средств, инвестирование, реконструкцию или модернизацию технологический линий или же на увеличение производственных мощностей. Такие займы оформляются на 5-10 лет, если предприятие имеет весьма устойчивое финансовое положение и работает не менее полугода.

На рассмотрение заявок по долгосрочному кредиту уходит немного больше времени. В качестве залога могут потребовать не только недвижимость, но и поручителей. Проценты обычно ниже, чем по краткосрочным займам.

Проводки по учету долгосрочных кредитов и займов:

В бухгалтерском учете расчеты по долгосрочным кредитам ведутся на 67 счете бухгалтерского учета. Счет 67 также пассивный.

Проводки по 67 счету:

- Д50 (51,52,55) К67 – получен долгосрочный кредит наличными (на расчетный, валютный, специальный счета).

- Д91/2 К67 – начислены проценты к уплате в соответствии с кредитным договором.

- Д67 К50 (51, 52, 55) – погашен долгосрочный кредит банка.

- Д67 К91/1 – начислена положительная курсовая разница по процентам в иностранной валюте.

- Д91/2 К67 – начислена отрицательная курсовая разница по процентам в иностранной валюте.

Последние две проводки относятся к долгосрочным займам в иностранной валюте.

Здесь стоит отметить, что организация вправе учитывать долгосрочные кредиты на счете 67 до полного его погашения. Помимо этого, организация также может перевести займ из разряда долгосрочных в краткосрочные в тот момент, когда до срока его погашения останется не больше одного года. Во втором случае следует выполнить дополнительную проводку Д67 К66, которая будет означать, что долгосрочный кредит переведен в краткосрочный.

Какой способ учета долгосрочных кредитов выбрать, организация решает самостоятельно, свое решения отражает в учетной политике.

Краткосрочный займ

Предоставление взаймы небольшой суммы денег на непродолжительный период времени считается краткосрочным займом. Особенность такого варианта кредитования – краткосрочный заем выдается на срок не более одного года. Заемные средства помогают простым обывателям и частным фирмам решать временные финансовые затруднения. На рынке краткосрочного кредитования России, с населением преимущественно взаимодействуют МФО, МКК, КПК, а с юридическими субъектами – государственные и коммерческие банки.

Особенности получения

Воспользоваться заемными средствами, выданными на непродолжительный срок, может любой гражданин РФ при обращении в МФО. Достаточно оформить онлайн-заявку, указать паспортные данные и источник дохода, чтобы компания перечислила нужную сумму на расчетный счет, банковскую карту или предложила получение наличными. Срок микрозаймов в среднем составляет 30 дней.

Любая организация может получить краткосрочный заем, который выдается на период до 12 месяцев в финансово-кредитном учреждении. Сделка в обязательном порядке отражается в бухгалтерском учете

Обратите внимание, что компании получают мини займы наличными ограниченной суммой в 100 000 рублей. Чтобы избежать проблем с налоговой службой, лучше проводить получение и возврат долга через расчетный счет юридического лица

В табл.1 показаны ключевые моменты получения краткосрочного кредита в банке и МФО.

Таблица 1. Плюсы и минусы кредитования на короткий период в банках и микрофинансовых организациях

Коммерческие и государственные банкиМФОПреимуществаНедостаткиПреимуществаНедостаткиСредняя процентная ставка – 13% годовыхБольшой перечень документовМинимальные требования к заемщикамСредняя процентная ставка – 1-2% в деньКредитование на крупные суммыВысокие требованияБыстрое рассмотрениеНебольшие суммы займовСрок до 12 месяцевНизкий процент одобренияВысокий процент одобренияСрок до 30 днейБезопасность операцийОбязательное посещение офисаОнлайн оформлениеВысокие штрафы при просрочке

Долгосрочный займ

Главное преимущество длительного кредитования – низкая процентная ставка и большой срок пользования заемными средствами. Период погашения долговых обязательств в этом случае превышает 12 месяцев. Целевое назначение ссуд для юридических субъектов – приобретение основных средств, увеличение объемов производства, реконструкция и модернизация технологических линий, инвестирование.

Условия оформления

На рассмотрение заявок по длительному кредитованию банкам требуется больше времени, чем при одобрении срочных кредитов. Вы можете оформить долгосрочный займ, если вашему предприятию не менее полугода и деятельность компании демонстрирует устойчивое финансовое положение в своей нише и имеет собственное имущество, которое необходимо предоставить в залог. Особенности получения:

- Годовая процентная ставка ниже, поскольку средства выдаются на продолжительный срок.

- Банк может потребовать обеспечение по кредиту в виде залога на ликвидную собственность и привлечения поручителей.

- При долгосрочном кредитовании можно привлечь на предприятие крупную денежную сумму.

- По налогообложению привлечение процентных и беспроцентных займов не является доходом компании, а возврат долга не относится к расходам.

Пример: Компания оформила краткосрочную ссуду на 9 месяцев по договору, но в силу обстоятельств вынуждена пролонгировать кредит. Если общий срок пользования средствами превысил 365 дней, его нужно переводить в долгосрочный. Аналогичным образом, при досрочном погашении обязательств по кредитованию, когда срок займа не больше 12 месяцев, долгосрочные займы сроком от одного года нужно переводить в краткосрочный кредит.

Краткосрочные программы кредитования позволяют улучшить финансовое положение компании, привлечь в бизнес заемные средства, направив их на развитие или модернизацию производства. Оформить ссуду можно в банке, микрофинансовой организации или кредитном кооперативе. Главным преимуществом займов, которые выдаются на непродолжительный срок, является высокий процент одобрения заявок и минимальные требования к заемщикам.

Учет займов у заимодавца — проводки по выдаче займов

Если фирма выдает заем другой организации, то проводки будут такие:

Дебет 58 Кредит (50, , …) – проводку по выданному займу.

Как видно из проводки, заем может быть предоставлен не только в виде денежной суммы, но и в виде имущества (материалов, ОС и т.д.). Сумма, которая будет учитываться в данном случае – стоимостное выражение товаров/материалов и т.д.

При выдаче беспроцентного займа юридическому лицу сумму учитывают по дебету 76 счета и кредиту счета выдачи средств или имущества (50, ,10, и т.д.).

Возврат займов оформляется проводкой:

Дебет (50, 40…) Кредит 58 (76).

Что касается обложением займов налогом НДС, есть две противоположенные точки зрения. Первая основывается на том, что происходит передача права собственности, которое является реализацией (ст. 39 НК РФ). Реализация облагается НДС. Обратная точка зрения: при получении и возврате кредита в виде товаров не возникает объекта налогообложения НДС.

Проводки по учету НДС по займам в натуральной форме:

- Дебет 91.2 Кредит 68 НДС – при выдаче займа

- Дебет 19 Кредит 58 (76) – учет входного НДС при возврате займа.

Выдача займа работнику организации оформляется проводкой:

Дебет 73 Кредит 50 ().

Возврат оформляется обратной проводкой.

Пример:

Проводки по выдаче займа:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 76 | Выдача беспроцентного займа | 320 000 | Платежное поручение исх. | |

| 76 | Возврат займа | 320 000 | Выписка банка |