Займ под залог коммерческой недвижимости

Содержание:

- Ипотека

- Что относится к коммерческой собственности

- Преимущества и недостатки кредитов под залог

- Риски и возможные проблемы

- Что такое кредит под залог недвижимости

- Где взять кредит для бизнеса под залог недвижимости

- Кредит под залог коммерческой недвижимости без подтверждения доходов

- Оформление кредита с залогом

- Как быстро оформят кредит в банке

- Автокредиты

- Требования к заемщику и залогу

- Где лучше взять кредит в Москве

- Кредит для бизнеса под залог авто

- Часто задаваемые вопросы о кредите

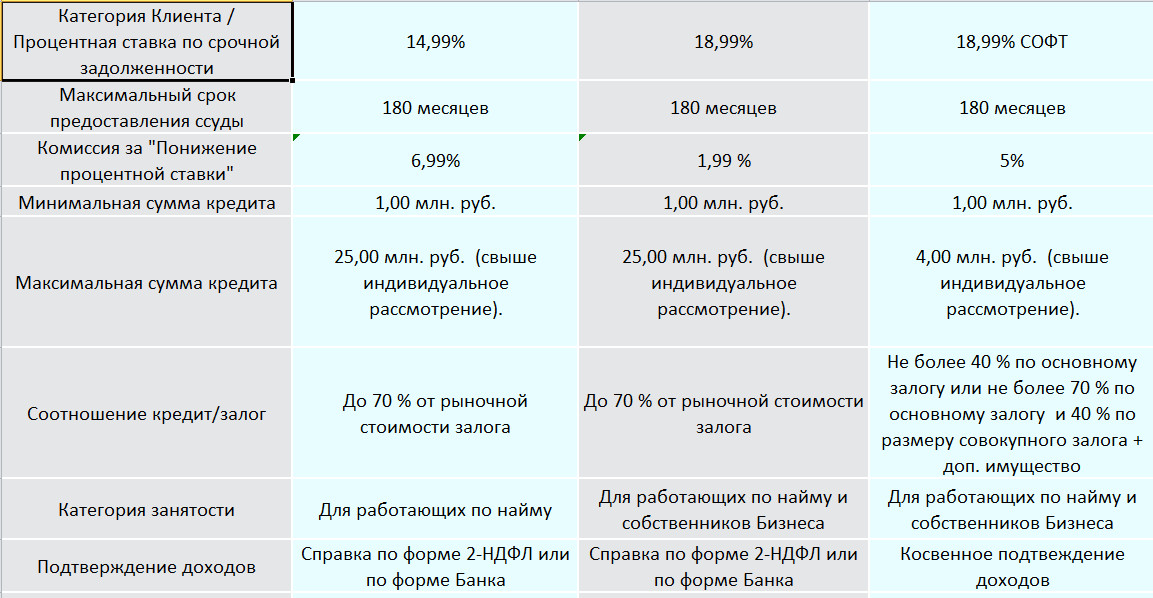

- Условия кредитования

- Кредитные карты

- Способы оформления кредитов под залог

- Какие условия предоставляют банки Москвы

- Как оформить займ

- Последовательность действий для оформления кредита

- Что необходимо для получения кредита для бизнеса:

- На какие параметры обращают внимание банки при выдаче кредита индивидуальным предпринимателям ?

- Целевое назначение кредита

Ипотека

| Банк | Кредит | Процентная ставка | Сумма кредита | Срок кредитования | Ограничение по возрасту | Подача онлайн заявки |

| Решение по ипотеке за 10 минут с Росбанк Дом Экспресс | от 6,8% | от 300 000 рублей | от 3 до 25 лет | от 21 года до 65 лет | Онлайн заявкаВсе условия | |

| Ипотека на ваших условиях в Банке Зенит | от 4,9% годовых | до 30 млн рублей | до 25 лет | Онлайн заявкаВсе условия | ||

| Ипотека от 4,84% годовых | от 4,84% годовых | от 500 000 рублей | от 3 до 25 лет | от 20 до 75 лет | Онлайн заявкаВсе условия | |

| Ипотека по двум документам БЖФ Банка | от 7,9% годовых | от 500 000 до 30 млн рублей | от 1 года до 30 лет | от 21 до 75 лет | Онлайн заявкаВсе условия | |

| Ипотечное кредитование в Альфа-банке от 5,59% на готовое жильё или новостройки | от 5,59% годовых | от 600 000 до 50 млн. руб. | до 30 лет | от 21 до 70 лет | Онлайн заявкаВсе условия | |

| Ипотека от 5,9% годовых в Совкомбанке | от 5,9% годовых | от 300 000 до 30 000 000 рублей | от 3 до 30 лет | от 20 до 85 лет | Онлайн заявкаВсе условия | |

| Ипотека физическим лицам в РНКБ Банке | от 5.5 % | от 600 000 до 15 000 000 рублей | от 36 до 300 месяцев | от 21 до 70 лет | Онлайн заявкаВсе условия | |

| Ипотека на готовое жилье Мегаполис | от 7,75% годовых | от 500 тыс. рублей | от 12 месяцев до 30 лет | от 18 до 70 лет | Онлайн заявкаВсе условия | |

| Ипотечные программы банка Открытия от 5,99% | от 5,99% | от 500 тыс. до 30 млн. рублей | от 3 до 30 лет | от 18 до 65 лет | Онлайн заявкаВсе условия |

Что относится к коммерческой собственности

К объектам коммерческой недвижимости причисляется имущество, предназначенное для извлечения прибыли и причисленное к нежилому фонду. В целом такие объекты можно объединить в четыре большие группы:

- производственная и складская недвижимость. Во многих источниках можно встретить название «индустриальная». К таким объектам относятся здания производственного назначения, склады готовой продукции и сырья;

- офисные объекты. Из названия понятно – это офисы, кабинеты, торговые центры, залы и прочие помещения;

- розничные помещения: торговые площадки, магазины и павильоны;

- объекты развлекательного характера, досуга и прочие. Это могут быть гостиницы, ночные клубы, тренажерные залы, кафе, рестораны и прочие.

Сложнее всего взять кредит, если коммерческим залогом выступают склады и производственные цеха. Связано это со спецификой производства и местонахождением многих объектов за городом или любым поселением. Такие объекты, как правило, находятся в собственности среднего или крупного бизнеса и под их залог выдаются действительно большие кредиты, но и требований предъявляется также достаточно.

Преимущества и недостатки кредитов под залог

При заключении договора займа нужно оценить его преимущества и недостатки.К преимуществам относится быстрое одобрение кредита банком, возможность получения довольно большой суммы под невысокие проценты, а также использования полученных средств на любые цели.

К недостаткам такого вида кредитования относится проведение оценки имущества банком или аффилированным предприятием, что может привести к занижению оценки недвижимого имущества, и соответственно, получение меньшей суммы по кредиту. Еще одним недостатком получения займа под залог имущества считается возможность получения суммы, которая формируется из расчета не более чем 50% стоимости залога.

Кроме того, оформление залога стоит недешево.

Риски и возможные проблемы

Каждый заемщик должен понимать, что ссуда – это ответственный и серьезный шаг, который требует от ее получателя серьезного отношения ко взятым на себя обязательствам. При несвоевременном погашении задолженности или при отсутствии доходов можно увязнуть в долгах и утратить способность платить долги по кредиту. Поэтому риск потерять свое недвижимое имущество в этом случае очень высокий.

Потеря платежеспособности, банкротство довольно часто возникают как у начинающих предпринимателей, так и у тех, кто имеет большой опыт в ведении бизнеса. Прежде чем принять решение о получении денег в долг от банка, нужно взвесить свои силы и рассчитать свои возможности.

Что такое кредит под залог недвижимости

Обычно спрогнозировать доход предпринимателей от бизнеса сложно, поэтому банки неохотно дают им большие займы. Но если обеспечением кредита становится недвижимость, банк может:

-

снизить процентную ставку;

-

закрыть глаза на некоторые погрешности в кредитной истории;

-

увеличить сумму и срок кредитования;

-

выдать заём без первоначального взноса и поручительства.

В зависимости от условий банка залоговым имуществом могут стать имеющиеся у ИП или приобретаемые объекты:

-

незастроенные земельные участки;

-

квартиры и частные дома;

-

коммерческая недвижимость;

-

гаражи;

-

иная недвижимость.

Чаще всего при оформлении кредита залоговую недвижимость нужно страховать. Но некоторые банки, например, «Альфа-Банк», не настаивают на этой процедуре:

Также недвижимость подлежит предварительной оценке. Размер кредита может быть равен стоимости залога или превышать её на 30–40 %.

Если ИП хочет заложить недвижимость для получения бизнес-кредита, он должен тщательно взвесить все риски. При невозможности погашать задолженность банк продаст залоговую недвижимость на торгах, даже если это будет личная собственность предпринимателя. По закону ИП отвечает по обязательства всем своим имуществом, на которое может быть наложено взыскание (ст. ГК РФ).

Где взять кредит для бизнеса под залог недвижимости

Многие банки предлагают подобные кредитные программы под залог недвижимости для предпринимателей. Среди наиболее лояльных к предпринимателям можно считать ВТБ24, Сбербанк, Промсвязьбанк.

Сбербанк

Это банковское учреждение является одним из наиболее крупных в России. Оно предлагает своим клиентам множественные программы, которые позволяют кредитовать бизнес на выгодных условиях. В их числе есть также и продукты, позволяющее предпринимателям брать деньги взаймы под залог недвижимого имущества:

- «Экспресс-Оборот»;

- «Бизнес-Оборот».

Займ «Экспресс-Оборот» может получить малое предприятие или ИП с выручкой не больше 60 миллионов рублей за 1 год.

«Бизнес-Оборот» позволяет получить займ в размере от 15 тыс.рублей спроцентной ставкой от 11,8% на срок до 3 лет.

ВТБ-24

ВТБ-24 также как и прочие крупные банковские учреждения, разработал кредитную программу, предназначенную именно для представителей малого бизнеса. Эта кредитная линия получила название «Бизнес-ипотека». Участники этого проекта могут получить ссуды на покупку коммерческой недвижимости, являющейся обеспечением получаемого займа. Размер ссуды – от 4 млн. рублей с внесением аванса в размере 15% стоимости имущества. Выдается на срок до 120 месяцев.

Кредитный пакет «Оборотный» предоставляется на пополнение оборотных средств с залогом в виде недвижимости или товаров, находящихся в обороте или оборудования. Заемщик может взять по этой программе ссуду в размере от 850 тыс.рублей на 3 года с комиссией за оформление – 0.3%. Процентная ставка начисляется в размере от 11%

Промсвязьбанк

В Промсвязьбанкеклиенты могут воспользоваться одним из двух продуктов, которые предоставляются на пополнение оборотных средств компании заемщика:

- «Кредит-Бизнес»;

- «Кредит-Инвест».

Разница между этими двумя продуктами заключается в сумме средств, которые выдается в качестве кредита. Залогом может выступать как покупаемая недвижимость, так и другие объекты недвижимого имущества.

Предложения других банков

ПАО «ВиЭс Банк» — один из лучших банков, успешно работающих с представителями микробизнеса. Он предлагает достойные кредитные продукты для развития бизнеса под залог недвижимости. Средства, выделяемые заемщикам, могут быть использованы на приобретение и ремонт оборудования, транспортных средств, пополнение оборотных средств.

«Московский областной банк» предлагает предпринимателям займы под залог недвижимости, которые могут быть использованы на пополнение оборотных средств, рефинансирование, инвестирование.

Кредит под залог коммерческой недвижимости без подтверждения доходов

При обращении за займом можно взять крупную сумму без справок о доходах в минимальные сроки. В данном случае финансовые риски кредитора покрываются объектом недвижимости, передаваемом в залог.

При этом требования к заемщику устанавливаются финансовой организацией самостоятельно, но есть общие условия, которым должен соответствовать потенциальный клиент:

- наличие гражданства РФ и постоянной регистрации на территории страны (в некоторых случаях в регионах присутствия кредитора);

- минимальный стаж от 3-х месяцев (при стандартном кредитовании от 6 месяцев);

- возраст от 18 лет (при обычных займах от 21-23 лет).

Основное отличие залогового кредитования — несмотря на отсутствие документов о доходе, ставка не повышается и сделка выгодна все ее участникам.

Оформление кредита с залогом

Кредит на бизнес под залог имущества оформляется следующим образом:

- Выбрать банк.

- Заполнить заявку онлайн либо прийти в ипотечный центр.

- Прикрепить необходимые документы для проверки либо принести их менеджеру в банк.

- Дождаться решения по кредиту.

- Производится оценка недвижимости, выступающая объектом залога.

- Заключение кредитного договора.

Залог нужно зарегистрировать в Росрестре. После этого банку передаются документы об ответе ведомства. Банк проверяет бумаги и перечисляет средства на счет предпринимателя. На руки выдается график платежей для погашения кредита.

Обычно после первичного одобрения у заемщика есть 90 календарных дней, чтобы оценить недвижимость и собрать на нее полный пакет документов. Некоторые компании предоставляют скидки по процентной ставке, если человек собрал документы быстрее, за 30 календарных дней вышел на сделку.

Нюансы

Как и при оформлении любого кредита, займы для юр. лиц тоже имеют нюансы. Для банка главное платежеспособность бизнеса. Проверить это он может только одним способом — провести аудит финансовой деятельности компании.

Считается, что сегодня в России представители малого бизнеса неохотно берут кредиты, поскольку банки часто отказывают, предлагают невыгодные условия. Вторая проблема — высокие ставки, которые иногда достигают 20-30% годовых. Бизнесменам проще занять у знакомых, друзей, коллег. Но ситуация поменялась к лучшему, поскольку появились сниженные ставки, льготные условия, возможности отсрочить уплату долга.

Служба безопасности проверит, нет ли у заемщика судимости. При ее наличии, особенно экономических преступлений, можно забыть о выдаче заемных средств.

Одной из значительных проблем является нежелание банков выдавать ссуды на стартапы. Бизнес должен существовать минимум несколько месяцев и приносить доход. Если заемщик не может предоставить залог, а лишь покажет бизнес-план, то средств он не получит.

Поэтому кредит с залогом недвижимости является одним из наиболее возможных для ИП и юр. лиц, если им требуется получить крупные средства на развитие, пополнение оборотных средств, приобретение имущества.

Как быстро оформят кредит в банке

Срок оформления зависит от выбранной программы. Сегодня банки предлагают не только стандартные кейсы, но и экспресс кредитование с ускоренным рассмотрением заявки и выдачей средств.

Выбрав такой продукт, заемщик получит более высокую процентную ставку. Рекомендуется отдавать предпочтение стандартным программам. Оформление будет дольше, но бизнесмен сэкономит средства.

Сделка должна пройти следующие этапы:

- Рассмотрение заявки.

- Получение одобрения. Может затянуться до 10 рабочих дней.

- Ознакомление с предложенными условиями банка.

- Подписание договора.

- Получение средств.

При оформлении залога потребуется время на выбор недвижимости или других объектов обеспечения, сбор документов и подача в банк. Заемщику дают до трех месяцев, но он может выбрать объекты заранее и выйти на сделке как можно быстрее, оценив рыночную стоимость бизнеса или отдельного имущества под залог.

Затем нужно будет зарегистрировать объект обременения, но многие банки предлагают провести процедуру оценки и регистрации залога самостоятельно. Заемщику нужно лишь предоставить комплект документов. Средства переводят на расчетный счет. Его нужно открыть заранее.

Получение кредита под залог для бизнеса сложнее, чем обращение за ипотекой физическому лицу. Нужно предоставить больше документации, провести анализ работы предприятия. Но сейчас на рынке представлено множество программ — заемщик может выбрать продукт для конкретной ситуации и получить ссуду.

Автокредиты

| Банк | Кредит | Процентная ставка | Сумма кредита | Срок кредитования | Ограничение по возрасту | Подача онлайн заявки |

| Автокредит «Из рук в руки» в Экспобанке | от 8,5% годовых | от 100 000 до 5 000 000 рублей | от 6 месяцев до 8 лет | от 21 до 65 лет | Онлайн заявкаВсе условия | |

| Кредит на покупку автомобиля от 7,9% | от 7,9% годовых | от 10000 до 1 млн. руб. | от 1 месяца до 5 лет | от 22 до 70 лет | Онлайн заявкаВсе условия | |

| Кредит на автомобили с пробегом от Совкомбанка | от 11,9% годовых | от 100 000 до 1 млн рублей | От 12 до 60 месяцев | от 22 до 85 лет | Онлайн заявкаВсе условия | |

| Кредит на автомобиль в Альфа-Банке | от 6,5% годовых | от 50 000 до 5 млн рублей | от 1 до 5 лет | от 21 года | Онлайн заявкаВсе условия | |

| Автокредит от Кредит Европа Банк | от 10,9% годовых | от 500 000 до 6 000 000 рублей | от 3 до 7 лет | Онлайн заявкаВсе условия | ||

| Кредит на покупку автомобиля от Газпромбанка | от 5,6% | от 100 000 до 5 000 000 рублей | от 13 месяцев до 5 лет | от 20 до 70 лет | Онлайн заявкаВсе условия | |

| Кредит на покупку авто у частного лица | от 5,9 до 13,9% годовых | от 100 000 до 3 000 000 рублей. | от 1 года до 5 лет | от 21 до 70 лет | Онлайн заявкаВсе условия | |

| Автокредит в Тинькофф без первоначального взноса и по паспорту | 7,9% -21,9% | от 100 000 до 3 млн рублей | от 12 месяцев до 5 лет | от 18 до 70 лет | Онлайн заявкаВсе условия | |

| Автокредит ВТБ | от 1% годовых | от 300 000 до 7 млн рублей | от 12 месяцев до 7 лет | от 21 года до 65 лет | Онлайн заявкаВсе условия |

Требования к заемщику и залогу

Общий список требований к заемщику включает в себя следующие:

- фактическое осуществление деятельности от 3 месяцев до года;

- положительная кредитная история за весь период деятельности;

- согласие на открытие РС (не во всех банках);

- у вашего бизнеса нет признаков банкротства;

- учредители бизнеса должны быть гражданами РФ;

- радиус нахождения вашего бизнеса — не далее 300 км от офиса кредитного учреждения;

- возрастные рамки — от 21 до 65 лет.

Требования к залогу:

- отсутствие обременения правами третьих лиц;

- объект недвижимости не должен являться предметом судебных разбирательств;

- имущество не должен быть в залоге по кредитам, оформленным в других банках;

- если залогом выступает промышленное строение, оно должно быть из кирпича или камня;

- если объект недвижимости расположен на последнем этаже здания, обязательно проверяется состояние кровли.

Данный список не исчерпывающий, каждая кредитная организация может выставлять дополнительные требования.

Где лучше взять кредит в Москве

- БКС Банк, г. Москва, Большая Дорогомиловская, 14, 1 этаж, +7 (495) 785‒55‒44. Режим работы: пн — пт с 10:00 до 20:00; сб с 10:00 до 18:00;

- Мегаполис, г. Москва, Магистральный 1-й тупик, 5а, 1 этаж, +7 (495) 620‒70‒70. Режим работы: пн — чт с 09:30 до 16:30; пт с 09:30 до 15:30;

- Росэксимбанк, г. Москва, Краснопресненская Набережная, 12, 10 этаж; 9 подъезд, +7 (495) 967‒07‒67. Режим работы: пн — чт с 09:00 до 18:00; пт с 09:00 до 18:45;

- Руна-банк, г. Москва, Мясницкая, 42/2 ст2, +7 (495) 111‒02‒31. Режим работы: пн — чт с 10:00 до 18:00; пт с 10:00 до 17:00;

- Тендер-банк, г. Москва, Гашека, 2 ст1, 1, 2 этаж, +7 (499) 947‒00‒77. Режим работы: пн — чт с 10:00 до 17:00; пт с 10:00 до 16:00;

Кредит для бизнеса под залог авто

Кредит под залог авто – один из популярных способов для ИП и юрлиц получить необходимые деньги. Займы с обеспечением позволяют предпринимателям рассчитывать на крупные суммы по сниженным ставкам.

Во многих банках существуют программы по кредитам под залог коммерческого авто, в качестве которого может послужить приобретаемое транспортное средство, а также ТС, имеющиеся в материальной базе предприятия. При этом залоговое имущество остается в распоряжении владельцев, они могут эксплуатировать его, но без возможности провести каких-либо действий по его отчуждению (продажа, дарение и пр.). Погашение долга осуществляется как аннуитетными платежами, так и в конце срока действия договора по предварительно составленному графику.

- свидетельство о регистрации бизнеса и его постановке на учет в налоговой службе;

- документы владельца бизнеса;

- учредительные документы предприятия;

- ПТС и свидетельство о собственности ТС.

Список бумаг в разных банках отличается, их перечень можно уточнить в выбранном финансовом учреждении.

Определенные требования предъявляются к залоговому автомобилю. В первую очередь учитывается год выпуска ТС и техническое состояние. Возраст иномарок, выступающих в качестве обеспечения, не должен быть больше 10 лет, а отечественных машин – пяти. Для определения ликвидности, после подачи заявки производится оценка автомобиля, этот показатель влияет на сумму кредита, в большинстве банках она составляет 60–70% от его рыночной стоимости.

Обязательным условием для одобрения заявки является уровень платежеспособности заемщика, в частности, доходы от предпринимательской деятельности (годовая выручка). Для этой цели проводится проверка финансовой и хозяйственной деятельности бизнеса. Практически во всех банках на финансовую поддержку могут рассчитывать владельцы бизнеса с предпринимательской деятельностью не менее 3–6 месяцев.

Часто задаваемые вопросы о кредите

-

Сколько нужно времени, чтобы взять кредит в Москве?

В среднем для оформления потребительского кредита нужно от 2-х минут до 2-х дней. Вы можете сократить время, подобрав подходящий банк из нашего каталога и оформив онлайн заявку.

-

Как взять кредит онлайн?

Нужно выбрать выгодное для вас предложение банка из списка выше, нажать кнопку «Онлайн заявка», заполнить форму обратной связи на сайте финансового учреждения. Далее с вами свяжется сотрудник банка и уточнит все подробности.

-

Как узнать одобрили ли мне кредит ?

С вами свяжется сотрудник банка доступным способом: непосредственно по телефону, либо по SMS. Далее нужно будет оформить необходимые бумаги и получить деньги.

Условия кредитования

Оформить займ можно на таких условиях:

- Минимальный срок кредитования крайне редко составляет меньше 6 месяцев. Стандартные займы под залог объектов недвижимости оформляются на 1-5 лет. В последнее время ощутимы уступки, поэтому сроки продлили до 10 лет. При этом отмечается снижение процентной ставки.

- Процентная ставка колеблется в банках в пределах 20-25% годовых. Если удастся получить займ на 10 лет, то ставка снижается до 15-17%. Но процент также зависит от индивидуальных особенностей клиента. Редко двум клиентам начисляют одинаковую ставку.

- Клиент может рассчитывать на получение до 70-80% оценочной стоимости своего объекта. Оценка проводится кредитором, и ее окончательная стоимость зависит от многих факторов. Например, материал постройки здания, степень его износа, характера использования. Иногда банк отказывается брать объект в залог. Примером тому может быть использование здания для специфических целей, после которых его уже использовать нельзя.

- Способ получения денег зависит от того, какой вид займа выбран. Если это кредитная линия, то проводятся частные операции. При этом кредитор имеет полное право самостоятельно устанавливать лимиты кредитной линии.

Кредитные карты

| Банк | Кредит | Процентная ставка | Сумма кредита | Срок кредитования | Ограничение по возрасту | Подача онлайн заявки |

| Просто кредитная карта Ситибанка — 180 дней без процентов | от 20,9% до 32,9% годовых | до 300 000 руб. | от 22 лет | Онлайн заявкаВсе условия | ||

| Карта с весомыми бонусами — Кредитный лимит до 300 000 рублей! | 23,9% годовых | от 3000 до 300 000 руб. | от 24 до 65 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Хочу больше» 120 дней без процентов | от 17% годовых | от 30 000 до 700 000 рублей | до 36 месяцев | от 19 до 75 года | Онлайн заявкаВсе условия | |

| Кредитная карта «Тинькофф Платинум» — бесплатная доставка карты | От 12% годовых | от 5 000 до 700 000 рублей | от 18 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта Tinkoff Drive для автолюбителей | от 15% годовых | от 5 000 до 700 000 рублей | от 18 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Разумная» | от 11,9% | до 300 000 рублей | от 20 до 70 лет | Онлайн заявкаВсе условия | ||

| Карта рассрочки Свобода от банка Хоум Кредит | 0% рассрочка | от 10 000 до 300 000 руб. | до 10 месяцев | от 22 до 70 лет | Онлайн заявкаВсе условия | |

| Кредитная карта Открытие 120 дней без процентов | от 13,9% | до 500 000 рублей | от 21 до 75 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта Кэшбэк до 15% | от 24% годовых | от 15000 до 500 000 рублей | от 21 до 76 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта Ситибанк CASH BACK | от 20,9 до 32,9% годовых | 300 000 рублей | от 22 до 65 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта — 100 дней БЕЗ ПРОЦЕНТОВ! | от 11,9% годовых | до 500 000 рублей | от 18 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «110 дней» Райффайзенбанка | От 19 до 49% годовых | от 15 000 до 600 000 рублей | от 21 до 67 лет | Онлайн заявкаВсе условия | ||

| Универсальная кредитная карта АТБ | от 0% годовых | от 5000 до 500 000 рублей | от 21 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «ЛокоДжем» | от 11,9% до 25,9% | до 300 000 рублей | от 21 года до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта для автолюбителей DRIVE 365 | 23,9% | от 3000 до 300 000 рублей | от 24 до 65 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта МТС Деньги Weekend | от 24,9% до 27% | до 299 999 рублей | от 20 до 70 лет | Онлайн заявкаВсе условия | ||

| Карта рассрочки Халва — «Всегда без переплат!» | от 0% до 10% годовых | до 350 000 рублей | до 10 лет | от 20 до 75 | Онлайн заявкаВсе условия | |

| Кредитная карта ВТБ | от 11,6% годовых | до 1 млн рублей | от 21 года до 70 лет | Онлайн заявкаВсе условия | ||

| Карта для путешествий AlfaTravel | От 23,99% годовых | до 500 000 руб. | от 21 года | Онлайн заявкаВсе условия | ||

| Кредитная карта «Перекресток» от Альфа-банка | от 23,99% годовых | до 700 000 руб. | от 18 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Выгода» без визита в банк | 23,9% — 26,9% годовых | от 50 000 до 300 000 рублей | от 21 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Вездедоход» Почта Банка | 10,9% — 22,9% годовых | до 1 500 000рублей | от 18 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Аэрофлот-Бонус» от Альфа-Банка | 23,9% годовых | до 500 000 рублей | от 18 лет | Онлайн заявкаВсе условия | ||

| Кредитная «Удобная карта» с беспроцентным периодом до 180 дней | 11,9% | от 9 999 до 600 000 рублей | 3 года | от 20 до 62 лет | Онлайн заявкаВсе условия | |

| Кредитная карта Opencard с кэшбэком банка Открытие | От 13,9% годовых | до 500 000 рублей | от 21 года до 68 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта Тинькофф ALL Airlines — бесплатные авиабилеты за покупки | от 15% годовых | до 700 000 рублей | от 18 до 70 лет | Онлайн заявкаВсе условия | ||

| Карта МТС Cashback до 25% кэшбек за покупки | от 11,9% до 25,9% | до 1 000 000 рублей | от 20 до 70 лет | Онлайн заявкаВсе условия |

Способы оформления кредитов под залог

Чтобы оформить ссуду, необходимо выбрать банковское учреждение, наиболее подходящее клиенту по условиям кредитования и лично обратиться в одно из его отделений. При этом нужно учитывать, что большинство финансовых учреждений выдают займы предпринимателям, если расположение предприятия заемщика находится в пределах зоны обслуживания банка. Обычно удаленность предприятия и залоговых объектов должна составлять до 100-150 км.

При посещении отделения специалист по кредитованию проконсультирует, предоставит перечень требуемых документов, назначит дату следующей встречи. Заемщику нужно будет к этому времени подготовить все указанные документы и заполненную анкету на получение кредита. Одним из обязательных условий при рассмотрении заявки является посещение места, в котором ведется бизнес заемщика в заранее согласованное время. Проводится также анализ хозяйственной и финансовой деятельности предпринимателя, а также оценивается его залоговое обеспечение.

Какие условия предоставляют банки Москвы

К примеру: кредиты под залог коммерческой недвижимости до 3 500 000 рублей на срок 57 месяцев под 3% годовых, рассмотрите следующие предложения банков Москвы:

| Наименование банка, предложение | Сумма, рублей | Срок | Процентная ставка в год, % |

| БЖФ Банк, Ипотека по двум документам БЖФ Банка | от 500 000 до 30 000 000 | от 12 до 360 месяцев | от 8% |

| Восточный банк, Кредит до 30 млн. рублей под залог недвижимости | от 300 000 до 30 000 000 | от 13 до 240 месяцев | от 9% |

| Совкомбанк, Кредит на большую сумму — под залог авто или недвижимости | от 150 000 до 30 000 000 | от 12 до 120 месяцев | от 12 до 23% |

Например, вы взяли кредит в Москве в банке ВТБ по программе “Ипотека ВТБ без посещения офиса и подтверждения доходов” на сумму 4 200 000 рублей сроком на 360 месяцев под 6.5% годовых, вернуть надо будет 9 556 920 рублей

Как оформить займ

На первом этапе потенциальный заемщик должен представить учредительные и финансовые документы своего предприятия кредитору. После того как специалисты изучат все бумаги, банк примет решение о том, целесообразно ли предоставить кредит под залог недвижимости обратившемуся лицу. Срок рассмотрения заявки – 2 дня. Если компания прошла проверку, то затем последуют перечисленные ниже процедуры:

- Оценка собственности заемщика независимым экспертом. Проводится для того, чтобы выяснить истинную цену залогового обеспечения. Оценку стоимости имущества может проводить эксперт, нанятый собственником или банком.

- Инспектирование объекта недвижимости. В рамках этой процедуры у заемщика попросят документы на собственность. Банковские специалисты проверят, существуют ли помехи для реализации объекта.

- Заключение договора и выдача займа. Банки предлагают самые выгодные условия заемщикам, владеющим недвижимым имуществом, которое пользуется повышенным спросом на рынке.

Заявка на получение кредита

Подать заявление на получение займа под залог коммерческого имущества можно исключительно в отделении выбранного банка. Предварительно стоит узнать у сотрудников кредитной организации список документов, которые нужно будет представить для оформления ссуды. Срок рассмотрения заявки зависит от того, является ли потенциальный заемщик клиентом банка и готов ли он представить дополнительное обеспечение.

Какие документы нужны

Конечный перечень справок, которые должен представить владелец ликвидной недвижимости для получения денег, определяется кредитором. Потенциальный заемщик должен заранее подготовить бумаги, подтверждающие его платежеспособность. Это могут быть выписки со счетов/депозитов из других банков или справки, в которых отображена прибыль компании за последний год. В списке обязательно присутствуют следующие документы:

- анкета-заявление лица, решившего брать кредит;

- паспорт и прочие документы, удостоверяющие личность обратившегося;

- бумаги, подтверждающие платежеспособность гражданина/предприятия (финансовые отчеты, справки о дивидендах и т.д.);

- технико-экономическое обоснование получения финансирования (если деньги берутся для реализации предпринимательских целей);

- бумаги, подтверждающие право собственности на залоговый объект;

- технические, кадастровые документы;

- выписка из ЕГРП.

Последовательность действий для оформления кредита

Чтобы получить финансовую поддержку от банка, предприниматель должен выполнить ряд действий. Последовательность оформления следующая:

- Подача заявления. Необходимо заполнить все информационные поля в анкете, предоставленной банком. Большинство организаций предоставляют возможность пройти этот этап в online-режиме, заполнив необходимую форму на сайте кредитора.

- Ожидание ответа. В течение нескольких часов кредитный комитет банка даст ответ, готов ли он выдать кредит.

- Предоставление основного пакета документов. После получения положительного решения, необходимо предоставить следующие документы: паспорт, финансовую отчетность, регистрационное свидетельство и другие данные, отражающие хозяйственную деятельность.

- Предоставление документов на залоговое имущество. Отсутствие хоть одной из перечисленных бумаг будет поводом для отказа в выдаче займа. Для оформления договора залога предоставляются: документация, подтверждающая права собственности, акт передачи имущества кредитору, заключения, удостоверяющие техническую пригодность автомобилей и оборудования.

- Отчет о стоимости активов. Для оценки залога приглашается эксперт, рекомендованный банком. При желании можно самостоятельно выбрать независимого оценщика, согласовав этот вопрос с кредитной организацией.

- Страхование. Кредитование осуществляется только под застрахованное имущество. В этом случае финансовая организация будет уверена в сохранности своих вложений.

- Заключение договора. Перед его подписанием, внимательно ознакомьтесь с содержанием, и в случае неточностей, обсудите их с кредитором. После окончательного согласования договор вступает в силу.

После оформления всех документов вы получите необходимые средства. Оговоренная сумма поступит на электронный счет карты или будет выдана наличными в отделении банка.

Что необходимо для получения кредита для бизнеса:

- Иметь счет в банке, где планируется взять кредит. Обычно, к своим действующим клиентам банки проявляют лояльность. Ведь вся история по их финансовым счетам прозрачная. Микрофинансовые организации переводят средства на счет банков-партнеров или в банк, где есть счет у клиента. С ними всегда проще договориться;

- Подать заявку. Большинство кредиторов принимают заявки в режиме онлайн. Клиент должен правдиво заполнить анкету, перепроверить ее, чтобы не было никаких неточностей. Заявки проверяются очень щепетильно. Поэтому все ложные сведения быстро выявляются. При их обнаружении компанию заносят в черный список;

- Предоставить полный пакет документов. Каждый кредитор предоставляет свой список документов. Но обычно необходимы: личные документы заемщика, документы на обеспечение и финансовые документы;

- Рассмотрение заявки. МФО принимают решение за 1-2 рабочих дня, банки рассматривают анкеты до 5-7 рабочих дней. Срок рассмотрения зависит от вида продукта и его конкретных параметров;

- Ознакомление с конкретными параметрами сотрудничества и подписание договора;

- Выдача денег. Кредиты для бизнеса переводятся на расчетный счет, но в некоторых случаях клиент может получить средства наличными.

Оформить займ на бизнес может собственник или учредитель компании. При этом его история должна быть положительной.

На какие параметры обращают внимание банки при выдаче кредита индивидуальным предпринимателям ?

Каждый банк самостоятельно разрабатывает требования, предъявляемые им к потенциальным заемщикам

Тем не менее, можно выделить ряд параметров, которые принимает во внимание каждая финансовая организация при оформлении кредита для ИП

Параметр 1. Кредитная история

В ходе рассмотрения заявки на кредит индивидуальных предпринимателей банк изучает кредитную историю. Это объясняется тем, что ИП является физическим лицом.

Проблем с получением займа не возникнет, если будут соблюдены следующие условия:

- отсутствуют просрочки по займам;

- ИП не объявлял себя банкротом;

- ранее полученные кредиты своевременно закрыты;

- нет действующих займов, либо они небольшие;

- претензии со стороны налоговой инспекции отсутствуют.

Для создания положительной репутации можно оформить быстрый займ через МФО и закрыть его в срок

Важно, чтобы используемая для кредитования компания передавала информацию в БКИ (бюро кредитных историй)

Параметр 2. Соблюдение законодательства

Банк при рассмотрении заявок всегда изучает правовой статус предпринимателя. Для этого обязательно проведут проверку наличия задолженности перед бюджетом по перечислению налогов, а также долгов перед контрагентами.

Кроме того, банк учитывает следующие моменты:

- своевременность выплаты заработной платы работникам предпринимателя;

- отсутствие административных и уголовных правонарушений;

- имущество, принадлежащее предпринимателю, не должно быть арестовано.

Параметр 3. Размер доходов

Одним из основных признаков платежеспособности традиционно считается уровень дохода. Подтвердить его гражданам, которые трудятся по найму, нетрудно – достаточно запросить в бухгалтерии работодателя соответствующую справку.

Однако, предприниматель подобный документ представить не может, поэтому ему придется ознакомить банк с бухгалтерскими отчетами о своей деятельности минимум за 6 месяцев.

Однако, высокий доход сегодня не является гарантией того, что бизнес останется успешным. Поэтому некоторые банки считают бухгалтерскую отчетность недостаточным основанием для одобрения займа.

Дополнительно могут потребоваться следующие доказательства платежеспособности:

- первичная документация;

- отчеты аудиторов;

- косвенные подтверждения уровня платежеспособности (например документы на дорогостоящее ликвидное имущество – транспортные средства, недвижимость).

Параметр 4. Длительность ведения деятельности

Если государственная регистрация индивидуального предпринимателя была проведена незадолго до момента подачи заявки на кредит, одобрения ждать не стоит. Единственный шанс стать заемщиком в этом случае – привлечь поручителя или предоставить ликвидный залог.

Банки никогда не являлись благотворительными организациями

Для них важно без проблем вернуть выданные в долг средства с процентами

Между тем, оценить вероятность возврата кредита, выданного предпринимателю, который работает недавно, невозможно. Именно поэтому стаж ведения бизнеса в большинстве случаев должен быть не меньше 6 месяцев.

Банки в обязательном порядке требуют от потенциальных заемщиков гарантий возврата средств. Предприниматели для получения кредита должны подтвердить уровень платежеспособности. Описанные выше обстоятельства необходимы именно для этого.

Как получить кредит ИП — руководство для начинающего предпринимателя

Целевое назначение кредита

Представители крупного и среднего бизнеса пользуются этим банковским предложением, чтобы расширить сферу своей деятельности. Они приобретают новое оборудование, землю для возведения цехов или центров розничной торговли. Чаще они берут нецелевые кредиты на крупную сумму. С представителями малого бизнеса все обстоит иначе. Им Абсолют Банк, Банк Интеза и другие финансовые организации предоставляют ссуды только на определенные цели:

- Покупка объектов нежилой недвижимости для ведения предпринимательской деятельности.

- Ремонт коммерческого имущества, используемого в качестве залога.

- Строительство объекта для осуществления предпринимательской деятельности.