Как узнать кредитную историю через сбербанк

Содержание:

- Содержание

- Как проверить кредитную историю через Сбербанк Онлайн

- Как можно исправить плохую кредитную историю

- Как проверить свою кредитную историю

- Как узнать, с каким БКИ сотрудничает банк?

- Где и как получить свою кредитную историю

- Как выглядит процедура проверки?

- Сбербанк Онлайн: проверяем свою историю займов

- Что такое кредитная история

- Кредитный отчет – особенности расшифровки

- Способы исправления плохой кредитной истории

- Как запросить кредитную историю?

- Как улучшить кредитную историю в Сбербанке

- Как исправить ошибку банка в записи БКИ?

- Что можно узнать из отчета по кредитной истории:

Содержание

Потенциальным клиентам банков, планирующим взять кредит на крупную сумму, следует прежде всего уточнить информацию о своем кредитном рейтинге. Можно заказать кредитную историю в Сбербанк Онлайн или обратиться непосредственно в БКИ, с которым сотрудничает банк-кредитодатель.

Полученные данные помогут объективно оценить свое положение как кредитополучателя и предварительно сделать вывод о том, имеет ли смысл обращаться за кредитом на большую сумму в крупный банк или лучше выбрать маленький банк, установивший менее выгодные условия, но в то же время предъявляющий более лояльные требования к своим клиентам.

Как проверить кредитную историю через Сбербанк Онлайн

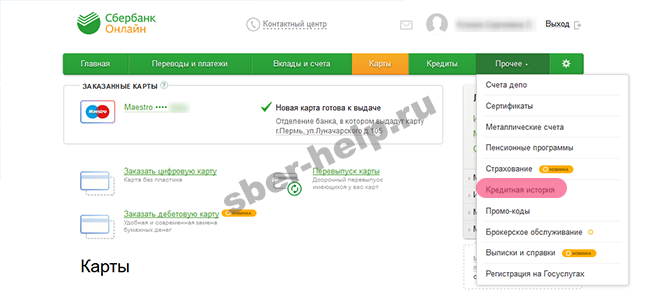

Чтобы узнать кредитную историю в Сбербанк Онлайн, достаточно авторизироваться и найти одноименный раздел в меню вкладки «Прочее». В поле страницы над историей кредитования появится дата обновления информации. Если сведения устарели, следует их актуализировать с помощью платной опции «Обновить отчет».

Посмотреть кредитную историю можно будет после проведения следующих операций:

- Указания номера счета для оплаты услуги.

- Подтверждения согласия на заключение договора услуги предоставления отчета.

- Введения проверочного кода, полученного посредством СМС.

- Изменения статуса запроса на «Исполнен».

Полученный документ можно скачать в pdf-формате.

Как можно исправить плохую кредитную историю

Важна не только информация, как узнать кредитную историю через Сбербанк, но и как улучшить досье. Чтобы получить кредит в Сбербанке по выгодным условиям, требуется иметь хороший рейтинг. Так следует взять заем в любой организации и исправно выполнять свои обязанности – вовремя вносить платежи. Досрочное погашение долга никак не отразиться на отчетности БКИ.

Низкий рейтинг не вызывает доверия в Сбербанке. В таком случае придется обратиться в МФО. Перед оформлением кредита в такой организации следует убедиться в ее благонадежности и наличии регистрации в определенном реестре. Иначе информация о получении и выплате займа никак не отразиться на истории кредитов.

При оформлении ссуды в целях разрешается прямо указать необходимость улучшения персонального досье. Только честные граждане могут рассчитывать на выгодные условия сотрудничества. Не исключено, что потребуется взять и выплатить 1-2 кредита в МФО, чтобы улучшить отчетность.

Дальше можно оформить в Сбербанке небольшой нецелевой заем. Если финансовая организация одобрит заявку на потребительскую ссуду, то это позволит значительно ускорить процесс улучшения рейтинга

Важно вовремя вносить платежи, избегать просрочек и начисления штрафов

Как проверить свою кредитную историю

В настоящее время существует около 30 БКИ, однако Бюро Сбербанка характеризуется наиболее полной базой. Информация для него собирается Объединённым кредитным бюро, что становится гарантией актуальности и достоверности.

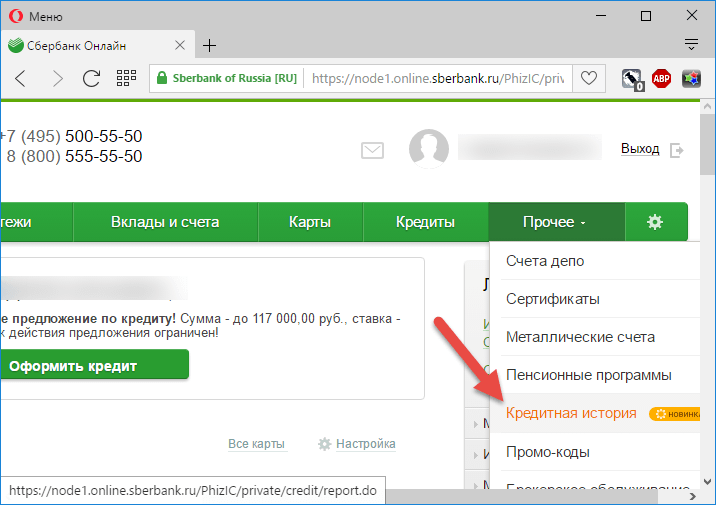

В самой процедуре нет ничего сложного. Чтобы узнать кредитную историю в Сбербанк Онлайн вам потребуется выполнить следующие шаги:

- Зайти в личный кабинет на сайте (ввести идентифицирующие данные);

- Найти в верхнем меню «Прочее», нажать для выпадения вертикального списка;

- Кликнуть на надпись «Кредитная история»;

- На следующей странице (которая откроется после предыдущего нажатия) кликнуть «Получить кредитную историю»;

- Ввести на открывшейся странице счёт списания денежных средств для оплаты услуги;

- Подтвердить платёж;

- Получить документ (на его составление и отправку потребуется пара мгновений).

Услуга предоставляется на платной основе, получателем платежа становится Объединённое кредитное бюро. Это нужно для покрытия расходов, требуемых на поддержание базы в актуальном состоянии

Стоимость услуги сейчас 580 рублей, это адекватная цена для информации, которая будет иметь важное значение

Подтверждение операции выполняется при помощи специального пароля. Если оплата услуги совершается с карты, СМС придёт на номер телефона, который к ней привязан. Все действия идентичным тем, которые совершаются при других покупках, требующих подтверждения. Данная защита необходима, чтобы третьи лица не смогли получить несанкционированный доступ к личной информации.

Как узнать, с каким БКИ сотрудничает банк?

Если заемщик допустил незначительные просрочки, то занесение в «черный» список ему не грозит. В таком случае есть шанс, что новый кредитор не узнает о прошлых ошибках и одобрит запрашиваемый заем. Главное, найти банк, который не сотрудничает со «старым» БКИ.

Помним, что Сбербанк запрашивает кредитную историю в ОКБ. Следовательно, необходимо найти банк, сотрудничающий с другим БКИ. Поможет в этом приведенный ниже обзор основных бюро и его партнеров.

- ОКБ. Помимо Сбербанка передают данные о плательщиках Хоум Кредит, Банк Первомайский, Европа Банк, Союз, Совесть, Киви. Всего около 600 организаций.

- Эквифакс. Сотрудничают с данным БКИ Абсолют Банк, Альфа, ВТБ24, Промсвязь, ДжиИ Мани, ОТКРЫТИЕ, ОТП, Райффайзенбанк, Ренессанс и некоторые другие.

- НБКИ. В числе клиентов Национального Бюро Авангард, Абсолют, Альфа, БЖФ, Барклайс, Бинбанк, БНП Париба Восток, Росбанк, Возрождение, ОТП, Восточный Экспресс, Райффайзенбанк, ВТБ24, Газпромбанк, ДжиИ Мани, Зенит, Интеза, Европа Банк, НОМОС, Нордеа, Пробизнесбанк, Ренессанс и многие другие.

Уточнить, к какому БКИ относится кредитор, несложно. Достаточно обратиться к сотрудникам ФКУ лично или дистанционно. Также информация о партнерах часто отображается в разделе «О банке» на официальном сайте компании.

Где и как получить свою кредитную историю

К содержимому КИ имеют доступ непосредственно ее субъект (заемщик), пользователи (банки, микрофинансовые организации), ЦККИ (только к титульной части), представители суда. Кредитная история бесплатно может быть выдана ее субъекту при самостоятельном обращении в соответствующее бюро 1 раз в год. Все следующие запросы в течение 12 месяцев будут оцениваться по внутреннему тарифу компании.

На основании КИ формируется рейтинг платежеспособности заемщика. Он важен для организации, которая принимает решение о выдаче денежных средств новому клиенту. Самостоятельно бывает достаточно сложно разобраться в объемном отчете и понять, какие сведения он несет для кредитора. Чтоб оценить свой потенциал как заемщика, можно обратиться в специализированные сервисы за получением кредитного рейтинга, выстроенного на основании КИ. Рассмотрим несколько примеров.

РБКИ Эквифакс — одно из самых популярных бюро в России. Отличается от всех других сервисов тем, что непосредственно собирает данные у банков и МФО и предоставляет кредитную историю субъектам для самостоятельной оценки. При , далее — от 27 до 120 руб. за отчет в зависимости от выбранного пакета услуг (минимум 595 руб. за пакет). Метод предоставления — кредитная история онлайн

Обратите внимание, необходимо будет подтвердить личность одним из способов: через онлайн-сервис eID (бесплатно), расчетный счет (50 рублей), систему Contact (150 рублей), телеграмму на почте или посетить офис с паспортом (бесплатно).

Отчет будет доступен только после регистрации на сайте и подтверждения личности. Для его заказа необходимо авторизоваться, перейти в раздел «Услуги» и там нажать на стрелочку напротив бесплатного единоразового отчета

Время исполнения — от нескольких минут до 1 рабочего дня.

Мойрейтинг.рф — площадка, где можно заказать кредитный рейтинг и проверить отсутствие в нем ошибок, неправомерно оформленных обязательств и других нежелательных данных. Стоимость составляет 299 руб. за 1 отчет и 499 руб. за полугодовую подписку (6 отчетов). Бесплатно предоставляются советы и рекомендации по улучшению рейтинга.

БКИ3 — сервис с возможностью заказать подробный отчет по кредитному рейтингу в режиме онлайн. В нем клиент увидит список кредитов, просрочку (при наличии), количество погашенных платежей, рекомендации по улучшению. Разовый отчет будет стоить 299 руб., подписка на 3 месяца (за 3 документа) — 499 руб.

Юником24 — сайт с возможностью получить рейтинг финансового здоровья (РФЗ) в срок не более 5 минут. В отчете будут показаны аналогичные показатели, которыми пользуются крупнейшие банки при оценке своих клиентов. Стоимость РФЗ — от 200 до 400 Р.

Отчет содержит различные данные, из которых ясно видно вероятность одобрения кредита, конкретные проблемы в истории (если они есть) и какие меры стоит предпринять, чтобы гарантированно получить деньги.

Правильная история — с помощью данного сервиса всего за 15 минут можно получить полноценный кредитный отчет от НБКИ, который содержит информацию о долгах, просрочках, действующих и закрытых кредитах. Стоимость составит 799 рублей.

При желании можно получить рекомендации по исправлению КИ. За 899 р. вы можете получить комплексную услугу: полноценный отчет по истории + аналитический отчет.

В целях обеспечения безопасности и конфиденциальности предоставляемой информации для использования сервиса потребуется пройти авторизацию через Госуслуги.

Banki.ru — это сервис персонального подбора кредита, который помогает клиентам выбрать необходимые банковские продукты с высокой вероятностью одобрения. А также, с его помощью можно подсчитать свой скоринговый балл. Подбор кредитного продукта на ресурсе банки.ру осуществляется после расчета индивидуального кредитного рейтинга клиента, который производится абсолютно бесплатно. На основании произведенного подсчета сервис определяет вероятность одобрения кредита и подбирает наиболее подходящие для клиента предложения с учетом требований банков.

Есть еще один удобный вариант узнать о своем финансовом потенциале — это обратиться в МФО, где ранее был оформлен микрозайм. Работники компании перед одобрением заявки уже изучили вашу КИ, поэтому они могут предоставить ее заемщику для ознакомления бесплатно и максимально быстро. Подобную услугу уже оказывают МигКредит и Platiza.

Как выглядит процедура проверки?

Возможность удаленной проверки ограничена интернет-банкингом. Решить вопрос путем телефонного звонка или СМС не получится. Рассмотрим, как проверить кредитную историю через Сбербанк Онлайн более детально.

Для того чтобы заказать личный рейтинг, пользователю потребуется посетить одноименную категорию. Сделать это можно через разделы «Кредиты», «Прочее» или баннер, размещенный на главной странице ресурса.

Если человек интересуется сведениями впервые, экран отразит подробное описание и особенности формирования отчета. Если кредитная история в Сбербанке уже запрашивалась, пользователь сможет увидеть последний отчет. Во втором случае, необходимо запросить его обновление. После чего, появится запрос на указание источника оплаты. Сюда нужно внести реквизиты банковского счета или номер пластиковой карты. Формирование документа следует подтвердить, нажав на «Продолжить». Также, на этом этапе можно отказаться от услуги.

Финальные шаги соответствуют следующей последовательности:

-

Проверка достоверности данных в появившемся окне;

- Согласие с договором на получение кредитной истории в Сбербанке Онлайн;

- Разрешение на использование сведений из отчета;

- Выбор варианта подтверждения;

- Ввести полученный код и завершить нажатием кнопки «Подтвердить».

Получить подтверждающий пароль можно двумя способами:

- Через СМС-уведомление;

- Получив чек из банкомата.

О втором необходимо позаботиться заранее, воспользовавшись сервисом устройства самообслуживания.

При обнаружении несоответствия данных, существует возможность внесения корректив нажатием на «Редактировать».

Бюро кредитных историй Сбербанка потребуется некоторое время для осуществления проверки, по факту завершения которой, около запроса появится статус «Исполнено». Наблюдать документ можно в разделе «Кредит». Здесь он будет отражаться до повторного формирования, запрос которого доступен не ранее, чем через 1,5 месяца. Следовательно, клиент в состоянии наблюдать собственный рейтинг заемщика в любое удобное время.

Сбербанк Онлайн: проверяем свою историю займов

Сбербанк является крупнейшим банком в РФ и предоставляет своим клиентам услуги по выдаче кредитных историй. Но для этого необходимо соответствовать 3 условиям:

- иметь в этом учреждении счет;

- положить на счет деньги;

- владеть навыками работы в личном кабинете.

Если все 3 пункта выполнены, то проверка своей кредитной истории через Сбербанк Онлайн займет всего лишь несколько минут.

- выйти на главную страницу банка (https://online.sberbank.ru/CSAFront/index.do

- ввести пароль и логин (если они утеряны или позабыты, сгенерировать новые);

- нажать на вкладку «Прочее», расположенную в верхней части главной страницы;

- выбрать «Кредитная история»;

- нажать «Получить»;

- указать номер счета (с него банк произведет списание денежной суммы);

- подтвердить согласие на обработку данных (отказ не позволит узнать свою кредитную историю в Сбербанке);

- подтвердить операцию;

- ввести пароль (он автоматически генерируется и отправляется системой на номер телефона, указанный при регистрации);

- еще раз подтвердить списание средств со счета.

Кредитная история придет в личный кабинет в течение 5 минут. Она сохраняется программой до следующего запроса. Его можно будет повторить через 1,5-2 месяца. До того момента, как клиент банка примет решение обновить через Сбербанк Онлайн информацию, старые сведения будут храниться в личном кабинете. Их можно найти, сделав простые шаги:

- в личном кабинете Сбербанка нажать на вкладку «Прочее»;

- войти в «Кредитную историю» (над надписью будет стоять дата получения);

- просмотреть данные.

При повторном заказе кредитной истории через интернет описанная ранее процедура повторяется с точностью до последнего пункта.

Что такое кредитная история

Под кредитной историей (КИ) понимается информация о заемщике, в качестве которого может выступать как физическое, так и юридическое лицо, описывающая его взаимоотношения с различными финансовыми организациями. Различают положительную и отрицательную КИ. Первая выступает аргументом в пользу сотрудничества с данным клиентом, а вторая нередко выступает причиной отказа в выдаче кредита или микрозайма.

Кредитная история или кредитный рейтинг обычно включают следующие сведения о заемщике:

- Персональная информация. Она включает ФИО, ИНН, реквизиты паспорта и других личных документов, позволяющие достоверно идентифицировать заемщика.

- Данные о взятых ранее кредитах, включая ссуды в банках и микрозаймы, полученные в МФО.

- Обобщенная информация о финансовой дисциплине клиента, которая включает случаи просрочек по текущим выплатам, невыполнение обязательств и существующие на данный момент задолженности, в случае их наличия.

При обращении в финансовую организацию не рекомендуется утаивать информацию о существовавших ранее или текущих проблемах во взаимоотношениях с банками или МФО. Предоставленные клиентом данные проверяются, а выявление обмана наверняка приведет к отказу в оформлении кредита.

Проблемная кредитная история заемщика резко снижает вероятность положительного решения при попытке взять кредит в банке. Для микрофинансовых организаций этот фактор также выступает аргументом против сотрудничества с потенциальным клиентом, хотя и не играет такой серьезной роли. В любом случае, возможностью улучшить кредитный рейтинг пренебрегать не стоит, так как это существенно увеличивает возможности заемщика на сегодняшнем финансовом рынке.

Причины плохой кредитной истории

Основными причинами для внесения в кредитную историю сведений, негативно влияющих на репутацию заемщика, являются:

Невыплата кредита банку или МФО. Это нарушение считается наиболее тяжелым. В случае, если долг пришлось взыскивать по суду и при помощи судебных приставов, независимо от результатов этого процесса, вероятность оформления кредита в банке становится практически нулевой;

Просрочка по регулярным платежам на срок более месяца. Вероятность получения кредита банке в этом случае невелика. При обращении в МФО оформить микрозайм вполне реально, так как критичным для подобных организаций становится просрочка от 2-3 месяцев;

Просрочка по регулярным платежам на срок от 5 до 30 суток. Данное нарушение финансовой дисциплины считается незначительным

Более серьезное внимание уделяется ему в ситуации, когда просрочки становятся постоянными и часто повторяются;

Просрочка по регулярным платежам на срок до 5 суток. Сведения о подобных проступках вносятся в КИ не всегда

При рассмотрении заявки от заемщика они обычно также не принимаются во внимание.

Принимая решение о том, как лучше и эффективнее осуществлять улучшение кредитной истории, необходимо сначала узнать ее. Дело в том, что далеко не всегда КИ бывает испорчена по вине самого заемщика. В некоторых случаях просрочки в платежах связаны с техническими проблемами банка или незаконными действиями мошенников.

Как узнать свою кредитную историю

Сегодня получить сведения о собственной кредитной истории достаточно просто. Для этого необходимо воспользоваться одним из следующих способов:

- Обратиться в бюро кредитных историй (БКИ). Это организации, которые специализируются на сборе информации о заемщиках и предоставлении ее банкам и непосредственно гражданам. Сегодня на российском рынке работает более двух десятков БКИ, наиболее крупными из которых являются Национальное БКИ, Эквифакс и Объединенное кредитное бюро. Они предоставляют информацию как по интернету, так и при личном визите клиента, причем один запрос в течение года заемщик имеет право сделать бесплатно.

- Посетить офис банка, выступающего агентом БКИ. Практически все крупные российские финансовые организации являются агентами БКИ. Однако, предоставление сведений в этом случае не является бесплатным. Обычная величина расценок находится в пределах от 500 до 1200 рублей.

- Воспользоваться онлайн-сервисами БКИ, банков или специализированных ресурсов. Услугу по предоставлению сведений о КИ в интернете предлагают сегодня различные ресурсы, посвященные финансовой тематике. Она также является платной и обойдется клиенту примерно в 500-750 рублей.

Учитывая распространенность мошеннических схем, связанных с оформлением кредитов на подставных лиц, рекомендуется проверять кредитную историю, как минимум, 1 раз в год. Это позволит оперативно выявить возможные проблемы и принять необходимые меры для исправления ситуации.

Кредитный отчет – особенности расшифровки

В Сбербанк кредитная история предоставляется в форме отчета, содержащего такие данные:

Кредитный рейтинг. Показывается в баллах 1-5, где 5 – наилучшая оценка. Зависит от своевременности выплат клиентом по долгам. Также указана дата последнего обновления рейтинга.

Кредитный рейтинг показывает степень надежности клиента в баллах

Высокая оценка в баллах говорит о платежеспособности клиента

Активные кредиты. Здесь отображен перечень всех действующих программ займа с указанием кредитной организации, выдавшей его, остаток и сумма следующего платежа. При наличии просроченного платежа будет отображена соответствующая иконка и длительность просрочки. При отсутствии действующих ссуд, это будет указано. Здесь также описываются параметры имеющихся кредиток: выдавшая ее организация, величина лимита, наличие задолженностей и сроки уплат. Информацию можно получить в виде списка, где будут показаны итоговые значения: общие долги, суммы ближайших платежей.

Пункт Активные кредиты включает перечень действующих займов с их подробным описанием

Детальная информация по ссудам: реквизиты, размеры, данные о должнике (по информации учреждения), сроки, условия и т.п. История кредиток любых банковских учреждений также описывается максимально полно.

Закрытые займы и кредитки. Все показано по блокам по каждому отдельному взаимодействию: банк-кредитор, величина, длительность, причина окончания взаимодействия, итого сумма выплат. По карточке указаны: банк, лимит, пояснение о закрытии (закрыто клиентом, например).

Статус Закрытые кредиты свидетельствует о полностью погашенных займах

Если кредитная история плохая

Таким образом, любая просрочка или кредитная карта Сбербанка с плохой кредитной историей попадет в этот перечень. Каждое учреждение имеет к нему доступ, а потому исправить ситуацию уже не получиться. Но если впоследствии показывать свою платежеспособность с лучшей стороны, то на более поздние данные могут не обращать внимания, если общий рейтинг вырастет. Детальное изучение происходит при оформлении ссуды на большие размеры, при невысоких доходах или при недостаточном объеме обеспечения и гарантий.

При испорченной истории, получить займ все равно возможно. Но потребуется как-то подтвердить свою платежеспособность. Для этого предлагается два варианта:

Способы исправления плохой кредитной истории

Возвращение доверия к собственной личности необходимо для полноценного использования банковских услуг. Чтобы улучшить историю, надо предпринять несколько шагов. Первым шагом станет кредитование в любой кредитной организации с полным соблюдением условий договора. Нужно каждый месяц вовремя платить, досрочное погашение не станет решением проблемы, так как не влияет положительно на рейтинг.

Низкие баллы делают шансы на сотрудничество с банками призрачными, придётся иметь дело с микро-финансовыми организациями. Подойдёт не каждая контора, стоит убедиться в её регистрации в специальном реестре. Без этого информация об успешно выплаченном кредите не будет передана и соответствующим образом зафиксирована в Бюро. Нет ничего страшного, если при оформлении займа будет прямо указано в качестве цели улучшение кредитной истории. Честность — залог взаимовыгодного сотрудничества.

Следующим шагом станет получение в Сбербанке небольшого потребительского кредита. Если одобрение на данную кредитную услугу получено, до исправления рейтинга и получения лояльного отношения осталось мало. Добросовестное исполнение обязательство по договору, главной составляющей которого станет отсутствие просрочек, откроет доступ к другим услугам.

Поводом для повышения лояльности банка становится увеличение ежемесячного дохода. Если вы сможете доказать повышение платежеспособности документально, шансы на получение кредита увеличиваются.

Как запросить кредитную историю?

Если вы зарегистрированы в Сбербанк Онлайн, у вас появляется возможность увидеть свою кредитную историю прямо там. Но, учтите, что такая услуга платная. Для регистрации подойдёт любая карта Сбербанка.

Ознакомьтесь с историей кредитования, совершив такие действия:

1зайдите в свой онлайн-кабинет на официальном портале банка;

2найдите в меню слово «Прочее» и нажмите его;

3в появившемся перечне кликните на «Кредитную историю»;

4нажмите в следующем окне «Получить кредитную историю»;

5введите номер карты или счёта для оплаты за предоставление услуги;

6нажмите «Оплатить» и подтвердите платёж;

7получите нужную информацию.

Факт

Если вы уже ранее запрашивали кредитную историю, опция получения отчёта будет изменена на обновление. Она тоже платная. Чтобы увидеть последние данные, необходимо нажать «Обновить отчёт».

Бесплатный запрос истории из БКИ

Получите интересующую вас информацию в Бюро кредитных историй (БКИ), которое хранит имеющиеся у него данные 15 лет. Подобное досье начинает формироваться после первого получения займа на территории страны.

По Закону Российской Федерации 1 раз в год вы имеете право ознакомиться с кредитной историей бесплатно. При этом учитывайте, что данные в БКИ обновляются через 1,5-2 недели после совершения каких-либо кредитных операций.

Чтобы заказать историю из БКИ, уточните вначале, в каком конкретном бюро находятся ваши данные. Для этого сделайте запрос в Центральном каталоге кредитных историй (ЦККИ) с указанием кода субъекта кредитования. На его основании станет понятно, в какое БКИ делать запрос.

Кредитную выписку вы получите после идентификации личности. Для этого придётся нотариально заверять вашу подпись. Получить ответ можно в этот же день, если обратиться в БКИ лично. Или в течение 3 дней, если отослать запрос почтой.

Запрос в БКИ с помощью Сбербанка

Запросить историю кредитования можно при помощи онлайн-сервиса Сбербанка. Правда, при таком способе придётся оплачивать услугу даже при первичном обращении. Получить интересующую информацию бесплатно можно, только обратившись в БКИ напрямую.

Сроки ожидания ответа после онлайн-запроса

Ждать ответа после онлайн-запроса обычно приходится недолго. Как правило, несколько минут. Можно сразу просмотреть историю, а можно скачать её в формате PDF.

Как улучшить кредитную историю в Сбербанке

Сбербанк довольно строго рассматривает предыдущую историю потенциального заемщика. Если у вас подмоченная репутация, шансы получить кредит с плохой кредитной историей стремятся к нулю. Но любую ситуацию можно исправить и постепенно вернуть доверие к себе. Исключением является лишь наличие просроченной задолженности по кредиту, который был получен здесь ранее и еще не погашен.

Чтобы начать реабилитацию в глазах Сбербанка, нужно взять небольшой займ в какой-либо кредитной организации и погасить его в соответствии с договором, не нарушая сроков внесения ежемесячных платежей. Досрочное погашение также исключается, так как это отрицательно сказывается на истории.

Крупные банки скорее всего откажут вам в выдаче займов, поэтому лучше обратиться в микрофинансовую организацию. Предварительно нужно проверить ее и убедиться, что она состоит в государственном реестре и сотрудничает с БКИ. Это нужно для того, чтобы информация о добросовестной выплате вами кредита была передана в Бюро.

При оформлении займа можно прямо указать, что целью его получения является улучшение кредитной истории.

Для улучшения ситуации, придется брать займы несколько раз и добросовестно выплатить их

Дело в том, что проверяющее лицо первым делом обращает внимание на последние кредиты, и они имеют более весомое значение.

Далее можно попробовать обратиться в Сбербанк за небольшим потребительским кредитом. В случае успеха, его необходимо выплатить в срок без нарушений и просрочек.

После этого, возможно, банк более лояльно будет относиться к вам и пойдет навстречу при запросе более крупных денежных сумм.

Дополнительным плюсом, увеличивающим шанс получения кредита у Сбербанка при плохой истории, будет увеличение размера вашего официального дохода, который вы сможете подтвердить документально

А также открытие небольшого вклада в Сбербанке.

Таким образом, прежде чем обратиться в банк за кредитом, проверьте свою историю. Если она характеризует вас как не слишком благонадежного человека (низкий рейтинг), позаботьтесь об ее исправлении, тогда шансы на успех получения займа возрастают в несколько раз. Самый удобный способ получить свою КИ – отправить запрос через Сбербанк Онлайн, заплатив при этом 580 рублей. Полученный документ или чек об оплате можно скачать и распечатать в бумажном виде (это на случай, если их требуется кому-то предоставить).

Как исправить ошибку банка в записи БКИ?

Кредитная история собирается из сведений, предоставляемых разными банками. Поэтому есть вероятность появления ошибки. Например, по причине технического сбоя может быть указана информация не о закрытии кредитки, а о просрочке.

При оценке заемщика банком считается, что данные в кредитной истории достоверные и полные. Он не обязан заново их проверять. Заемщик должен сам следить за ошибками в кредитной истории. Их можно исправить, написав заявление в бюро кредитных историй. Оно передаст запрос в банк, который должен внести корректировки. В течение месяца БКИ должно уведомить клиента о решении вопроса.

Самыми частыми ошибками в кредитной истории являются:

- Незакрытые кредиты.

- Просрочки.

Нужно проверить статус кредита. Если он «активен» или «открыт», а задолженность погашена, нужно получить в банке подтверждающий это документ

В дальнейшем важно убедиться, что банк изменил статус в кредитной истории

Также необходимо посмотреть график погашения кредитов в истории. Если они были, он будет цветной, если платежи выполнялись вовремя – зеленый. Нужно постараться вспомнить, когда кредит оплачивался в указанные периоды просрочек.

Если вы точно знаете, что платили вовремя, то нужно собрать подтверждающие документы. Например, выписку со счета, с которого списывались средства для погашения, квитанцию из кассы или чек из терминала. Они помогут оспорить просрочку. Когда доказательства своевременного погашения будут собраны, нужно заполнить заявление и передать его в бюро кредитных историй.

Опровергнуть факт просрочки не получится, если заемщик на самом деле платил не вовремя. В таком случае нельзя исправить кредитную историю. Но можно попытаться улучшить ее.

Что можно узнать из отчета по кредитной истории:

- состояние действующих кредитов и кредитных карт;

- информация о ранее полученных и выплаченных займах;

- информация о Вашей кредитной истории в других кредитных организациях;

- информация о просрочках и гашении кредитов, допущенных Вами;

- информацию о том кто интересовался вашей кредитной историей.

Все вышеперечисленные показатели лягут в основу Вашего персонального кредитного рейтинга. Рейтинг позволяет судить о безупречности Ваших отношений с банками, и, если это нужно, покажет необходимость улучшения Вашей истории в целях получения в дальнейшем более выгодных условий.

Своевременные перечисления процентов по кредиту и самого кредита, не существенное наличие незакрытых кредитов, позволит не волноваться за свой рейтинг.

Историю каждого кредита можно выяснить детально. Увидеть даты оплат по кредиту и процентам, наличие просрочек, которые возникали при погашении кредита. История расскажет о судебных тяжбах, возникших по вине заемщика.

Финансовые учреждения могут запрашивать Вашу историю для собственных целей, и эти запросы будут непременно видны в предоставляемом детализированном отчете.