Упрощенная система налогообложения (усн) в 2021 году

Содержание:

- Образец учетной политики УСН доходы 6%

- Кто может работать по УСН

- Заменяет налоги

- Алгоритм выбора системы налогообложения

- УСН доходы 6 %

- Сколько видов деятельности можно вести на УСН

- Как ИП на упрощенке вести учет?

- Налоги и обязательные платежи ИП 2021

- Что такое минимальный налог

- Налоги для УСН

- Преимущества УСН перед другими налоговыми системами

- Сроки уплаты минимального налога

- Расчет налога УСН «доходы»

- Как уйти с УСН

- Как посчитать доходы при УСН с объектом «доходы»

Образец учетной политики УСН доходы 6%

- Ведение налогового учета возлагаю на себя.

- Для расчета единого налога использовать объект налогообложения в виде доходов. Основание: статья 346.14 Налогового кодекса РФ.

- Налоговая база по налогу определяется по данным книги учета доходов и расходов. При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77.

- Книгу учета доходов и расходов УСН вести автоматизированно с использованием типовой версии Книги учета. Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н (в редакции приказа Минфина от 07 декабря 2021 года № 227).

- Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции. Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н (в редакции приказа Минфина от 07 декабря 2021 года № 227), часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

- Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное, медицинское страхование. Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ, письма ФНС России от 10 марта 2011 г. № КЕ-4-3/3785 и от 12 мая 2010 г. № ШС-17-3

Учетную политику необходимо утвердить приказом.

Отчетность на УСН доходы в 2021 году

Чтобы отчитаться, о полученных доходах в 2021 году достаточно сдать декларацию УСН. Декларация УСН сдается всего лишь один раз в год в срок:

- для организаций до 31 марта 2021 года за 2021 год;

- для ИП до 30 апреля 2021 года за 2021 год.

Какую форму декларации УСН сдавать за 2021 год

Форма и формат декларации по УСН с 2021 года поменялись с учетом поправок с 2021 года. Появится возможность указать повышенные ставки, которые нужно применять при допустимом превышении лимита.

Обновленная форма декларации УСН и ее электронный формат вступают в силу с 20 марта 2021 года и применяются с отчетности за 2021 год. Но если организации или ИП будут отчитываться за 2021 год ранее 20 марта 2021 года, то ИФНС примет:

форму и формат из приказа ФНС от 26.02.2016 № ММВ-7-3/99;

С 20 марта 2021 года ФНС поручила инспекциям принимать любую из форм (письмо от 02.02.2021 № СД-4-3/1135):

- форму и формат из приказа ФНС от 26.02.2016 № ММВ-7-3/99

- обновленные форму и формат из приказа ФНС от 25.12.2020 № ЕД-7-3/958.

Материал отредактирован в соответствии с актуальным законодательством 10.01.2021

Кто может работать по УСН

Распространенность «упрощенки» можно объяснить тем фактом, что она допустима к применению тем представителям сферы среднего и малого бизнеса, которые занимаются оказанием определенного, причем, довольно широкого спектра услуг и работ по отношению к населению, а также другим ИП и юридическим лицам. Но есть и исключения. Например, по УСН не имеют права работать:

- Негосударственные страховые и пенсионные фонды;

- Те компании, основная деятельность которых заключается в организации и проведении азартных игр и т.п.;

- Компании, занятые в сфере добычи и продажи полезных ископаемых;

- Адвокаты, нотариусы;

- Иностранные организации;

- Любые финансовые структуры: инвестиционные фонды, банки, ломбарды, микрофинансовые организации и т.д;

- Некоторые другие представители бизнеса;

- .

Данный список претерпевает периодические изменения, поэтому при необходимости его можно уточнять в налоговой службе.

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Алгоритм выбора системы налогообложения

Итак, мы разобрались в основных элементах российских налоговых систем. Что со всем этим делать? Надо оценить — требованиям каких налоговых режимов удовлетворяет ваш бизнес.

- Начинать надо с выбранного вида деятельности, а именно – под требования каких систем налогообложения он вписывается. Например, розничная торговля и услуги подходят под УСН, ОСНО, ЕНВД и ПСН. Сельхозпроизводители могут работать на ОСНО, УСН и ЕСХН. Организации и ИП, занимающиеся производством, не могут выбрать ЕНВД и ПСН. Индивидуальные предприниматели могут приобрести патент на услуги производственного характера, такие как изготовление ковров и ковровых изделий, колбас, валяной обуви, гончарных изделий, бондарной посуды, изделий народного промысла, сельхозинвентаря, очковой оптики, визитных карточек и др. Самый широкий выбор видов деятельности из специальных налоговых режимов – у УСН.

- По организационно-правовой форме (ИП или ООО) ограничения невелики – патент могут приобретать только индивидуальные предприниматели, но преимущества патента организациям легко можно заменить режимом ЕНВД, если он применяется в выбранном регионе. Остальные налоговые режимы доступны и физическим, и юридическим лицам.

- По количеству работников самые жесткие требования у патентной системы налогообложения – не более 15 человек. Ограничения же по работникам для УСН и ЕНВД (не более 100 человек) можно назвать для начала деятельности вполне приемлемыми.

- Лимит предполагаемого дохода для УСН — 150 млн. рублей в год, пожалуй, трудно будет выдержать его только торгово-посредническим фирмам. Для ЕНВД такого ограничения доходов нет, но разрешена только розничная торговля, а не оптовая. Наконец, лимит в 60 млн. рублей для патентной системы налогообложения довольно трудно преодолеть с учетом ограниченного числа работников, поэтому можно назвать это требование не очень существенным.

- Если вам необходимо быть плательщиком НДС (например, ваши основные клиенты – плательщики НДС), то лучше выбрать ОСНО. Но здесь надо хорошо представлять себе, какой окажется сумма выплат по НДС, и сможете ли вы без проблем вернуть входящий НДС из бюджета. В ситуации с этим налогом практически невозможно обойтись без квалифицированных специалистов.

- Вариант УСН Доходы минус расходы может, в некоторых случаях, оказаться самым выгодным по суммам единого налога к уплате, но здесь есть серьезный бюрократический момент — подтверждение расходов. В этом случае надо знать, сможете ли вы предоставить подтверждающие документы (подробнее смотрите в статье, посвященной УСН Доходы минус расходы).

- После того, как вы подобрали для себя несколько вариантов налогообложения (напоминаем, что ОСНО всегда может быть в этом списке), стоит сделать предварительный расчет налоговой нагрузки. Целесообразнее всего обратиться за этим к профессиональным консультантам, но самые простые примеры расчетов мы приведем здесь.

Примечание: нижеприведенные примеры для простоты сравнения имеют условный характер (например, ЕНВД рассчитывают поквартально, а мы сравниваем годовые суммы налогов), но подходят для сравнения налоговой нагрузки.

УСН доходы 6 %

Здесь все максимально просто. При выборе этой системы придется заплатить 6% от размера полученного дохода.

Важно обратить внимание на то, что такое доход для ИП на УСН. В случае расчетов через банковский счет доходом будут считаться все деньги от покупателей, которые на него поступили за отчетный период (год). Если расчеты производились наличными (заказчику так удобнее), или же перевод был на карту физического лица – эти поступления тоже должны быть учтены в декларации

Если расчеты производились наличными (заказчику так удобнее), или же перевод был на карту физического лица – эти поступления тоже должны быть учтены в декларации

В случае расчетов через банковский счет доходом будут считаться все деньги от покупателей, которые на него поступили за отчетный период (год). Если расчеты производились наличными (заказчику так удобнее), или же перевод был на карту физического лица – эти поступления тоже должны быть учтены в декларации.

Предположим, что за год ИП Иванов в общем заработал 900 000 р. Поступления были на расчетный счет, на личную банковскую карту и часть заказчиков расплатилась наличными. При УСН доходы размер налога за год составит 900 000 * 6% = 54 000 р.

Обращаем внимание, что заработок превысил регламентированные 300 000 р., и налоговая служба потребует оплату 1% от суммы превышения 300 000 руб. Мы уже умеем считать этот налог: 900 000 – 300 000=600 000 руб., т.е

1 % от 600 000 руб, а именно 6 000 руб. надо будет уплатить в казну дополнительно к основным 6 %, т.е. 54 000 руб.

Мы уже умеем считать этот налог: 900 000 – 300 000=600 000 руб., т.е. 1 % от 600 000 руб, а именно 6 000 руб. надо будет уплатить в казну дополнительно к основным 6 %, т.е. 54 000 руб.

Суммарная сумма налога за год составит 54 000 руб. + 6000 руб. = 60 000 руб. Срок уплаты – 30 апреля следующего года.

Важно! ИП может сократить сумму налога УСН, если он заранее платит страховые взносы за себя в ПФ и ОМС, не дожидаясь установленного срока уплаты. Ниже в статье будет подробная инструкция с цифрами, как это сделать

Сколько видов деятельности можно вести на УСН

Дополнительный плюс упрощёнки в том, что для расчёта налога учитывается общий доход от разных видов деятельности.

Например, предприниматель на УСН занимается розничной торговлей. А ещё у него есть в собственности несколько грузовых автомобилей, поэтому дополнительно он запускает направление автоперевозок. Дела идут хорошо, и в какой-то момент ИП решает открыть две точки общепита, причём, в другом городе.

В данном случае по всем направлениям бизнеса он отчитывается в одной годовой декларации. Весь доход просто суммируется и облагается налогом по одной ставке, независимо от количества видов деятельности. Становиться на учёт в ИФНС по разным видам деятельности не требуется. Налог со всех направлений бизнеса и мест деятельности предприниматель платит в одну инспекцию – по своей прописке.

Казалось бы, что здесь удивительного? Но если бы ИП выбрал для своего бизнеса режим ПСН, ему пришлось бы оформлять несколько разных патентов и отдельно платить за каждый из них. А ещё надо было бы отслеживать срок действия каждого патента и своевременно подавать заявление о получении нового. Так что, упрощёнка для ИП в плане постановки на налоговый учёт действительно проще, чем другие льготные системы.

Как ИП на упрощенке вести учет?

Налоговый режим на основе упрощенной декларации не предполагает особых сложностей в ведении учета. Однако, требуется скрупулезность и внимательность, а также соблюдение сроков подачи отчетности и уплаты налогов.

ИП может вести учет:

самостоятельно;

передав бухгалтерское обслуживание на аутсорсинг;

с помощью штатного бухгалтера (что не всегда оправдано в плане расходов).

Чтобы упростить процесс ведения учета и подачи отчетности удобно воспользоваться специальным онлайн-сервисом от Mybuh.kz, который позволяет ИП на упрощенке:

вести учет зарплаты работников;

вести учет расчетов с поставщиками и покупателями;

вести учет товаров;

составлять налоговую отчетность 910 формы и предоставлять ее онлайн в налоговую инспекцию.

Сервис онлайн-бухгалтерии от Mybuh.kz пригодится и в случае, когда предприниматель намерен вести учет самостоятельно, и при желании передать учет на аутсорсинг. Предусмотрены два тарифа:

«Сам себе бухгалтер»;

«Персональный бухгалтер».

Тариф «Сам себе бухгалтер» предполагает предоставление предпринимателю доступа к личному кабинету, в котором реализован простой и интуитивно понятный механизм ведения учета по всем направлениям деятельности ИП. В системе предусмотрена функция автозаполнения большинства показателей, а также функция автопроверки, что делает пользование личным кабинетом удобным даже для лиц, ранее не имеющих практического опыта самостоятельного ведения бухгалтерии.

Так, при заполнении декларации 910 в сервисе Mybuh.kz от предпринимателя потребуется указать только общий доход работников и самого ИП, а все необходимые расчеты для построчного заполнения формы сервис произведет автоматически. Помимо этого будут сформированы платежные поручения для оплаты налога 3% и всех отчислений от зарплаты.

Также сервис выполняет еще одну важную функцию: хранения первичных документов . В случае затребования налоговой службой сведений об объектах обложения все данные легко сформировать с помощью сервиса и в читаемом виде предоставить на проверку.

Тариф за пользование сервисом гораздо ниже средней заработной платы штатного бухгалтера, что позволит предпринимателю сэкономить на оплате труда и расходах по организации рабочего места бухгалтера. Как быстро и просто вести учет своего ИП или ТОО?

Для тех предпринимателей, кто не желает вникать в тонкости учета, но хотел бы сэкономить на расходах по учету, предусмотрен тариф «Персональный бухгалтер», что по сути представляет собой передачу на аутсорсинг. В этом случае все учетные процедуры, в т.ч. сдачу отчетности, осуществят специалисты Mybuh.kz.

От предпринимателя понадобится только:

предоставить ключ ЭЦП;

передавать своевременно все входящие документы и информацию специалисту Mybuh.kz

Что делает Персональный бухгалтер:

Подготовка первичных документов

► Расчет налогов и взносов

► Подготовка и отправка налоговой отчетности

► Подготовка и сдача статистической отчетности

► Консультация по всем бухгалтерским вопросам

► Мониторинг налогового кабинета

► Кадровый учет

► Расчет коэффициента налоговой нагрузки

Использование онлайн-бухгалтерии от Mybuh.kz –шаг к безопасному и простому ведению учета.

Оставить заявку в отдел Персональный бухгалтер

Упрощенка для ИП, что нужно знать предпринимателю.

ВОСМС за ИП, если он работает по найму: нужно ли платить дважды, подробнее

Закрыть ИП или приостановить деятельность ИП в Казахстане подробнее

СНТ в Казахстане: на какие товары выписывать, сроки, штрафы подробнее здесь

Как осуществить приостановление деятельности или ликвидацию ИП в Казахстане подробнее

Установлены лимиты по снятию наличных для юрлиц подробнее здесь

Какова сумма минимальной зарплаты в Казахстане и насколько она отличается от МЗП стран СНГ, можно посмотреть здесь

Регистрация ИП в Казахстане подробнее

За какие налоговые нарушения могут оштрафовать предпринимателя или организацию и на какую сумму подробнее

За какие нарушения трудового законодательства могут оштрафовать работодателя и на какую сумму, подробнее

Ликвидация ТОО в Казахстане: каков порядок проведения и сроки процедуры подробнее здесь

Как зарегистрировать ТОО в Казахстане и какие документы потребуются подробнее

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

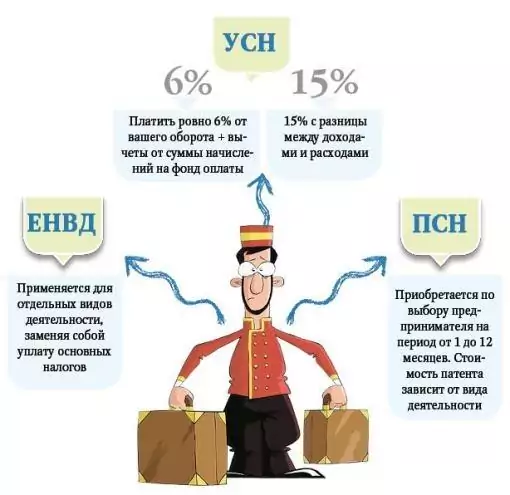

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

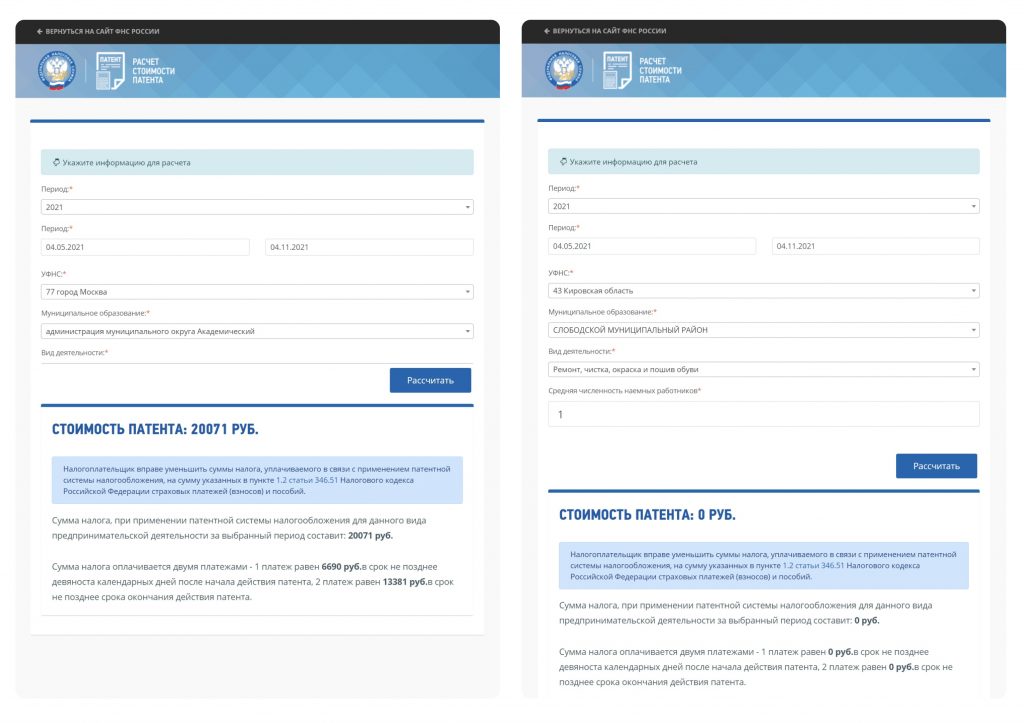

- ПСН или патентная система налогообложения. Это единственный налоговый режим, предназначенный только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Что такое минимальный налог

Дальше в статье 346.18 НК РФ находим, что минимальный налог при УСН уплачивается, если сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Сравним две суммы налога для ООО из примера выше:

- 300 000 рублей – налог, рассчитанный по общему правилу;

- 100 000 рублей – минимальный налог УСН.

В данном случае, заплатить надо ту сумму, которая больше, то есть 300 000 рублей.

Предположим, что расходов у ООО было больше, например, 9,5 млн рублей. Тогда налоговая база для расчёта обычным образом составит (10 000 000 – 9 500 000) 500 000 рублей, а налог по ставке 15 процентов равен 75 000 рублей. Это меньше, чем 1% от дохода, поэтому заплатить надо минимальный налог УСН в размере 100 000 рублей.

И даже если бы ООО получило убытки (предположим, доходы 10 млн рублей, а расходы – 11 млн рублей), всё равно придётся заплатить минимальный налог в размере 1% от полученных доходов.

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Преимущества УСН перед другими налоговыми системами

Востребованность «упрощенки» у представителей бизнеса вполне объяснима: она имеет целый ряд параметров, выгодно отличающих ее от других налоговых режимов. Например:

- Компании, работающие на УСН, вместо нескольких видов налогов, платят один. То есть, в отличие от тех, кто применяет ОСНО, они не должны выплачивать налог на имущество, налог на прибыль, НДС и т.п.;

- Возможность выбрать так называемый объект налогообложения. Здесь существует два варианта: доходы минус расходы 15% и доходы 6%.

- «Упрощенку» можно сочетать с другими налоговыми режимами, например, ЕНВД;

- Благодаря тому, что ведение бухгалтерского и налогового учета на УСН не представляет большой сложности, индивидуальные предприниматели и учредители организаций могут заниматься этим самостоятельно, не прибегая к специализированной бухгалтерской помощи. В некоторых случаях, это позволяет существенно экономить бюджет предприятия;

- В территориальную налоговую службу нужно сдавать одну декларацию по итогам годового отчетного периода.

Сроки уплаты минимального налога

Как знают все упрощенцы, налог УСН перечисляется не раз в год, а частично в виде авансовых платежей по итогам каждого отчётного периода.

Если деятельность ООО убыточна весь год, то по итогам первого квартала, полугодия и девяти месяцев ничего платить не надо. Минимальный налог рассчитывается и перечисляется только по итогам года:

- не позднее 31 марта для организаций;

- не позднее 30 апреля для ИП.

✐ Пример ▼

Например, за первый квартал ООО получило доход в 3 млн рублей, а расходы составили 4 млн рублей. В течение года налог исчисляется в обычном порядке, то есть на основании разницы между доходами и расходами. Авансового платежа к уплате не будет, ведь нет налоговой базы для его исчисления. Минимальный налог в размере 1% от дохода по итогу первого квартала и других отчётных периодов тоже платить не надо, ведь он исчисляется только по окончании календарного года.

Авансовый платеж, исчисленный в обычном порядке, учитывается при расчёте минимального налога за год. Например, заплатить надо 100 000 рублей минимального налога, при этом за первый квартал ООО заплатило аванс в 30 000 рублей. Тогда доплатить надо только 70 000 рублей.

Бывает и так, что авансовые платежи, которые упрощенец перечислял в течение года, оказались больше суммы исчисленного минимального налога. В этом случае переплату можно зачесть или вернуть, обратившись с заявлением в ИФНС.

Расчет налога УСН «доходы»

Исчисление налога делается по формуле:

Сумма налога = Доход × Ставка налога

Внимание! С 2021 года у регионов есть право дифференцировать налоговую ставку по УСН «Доходы» от 1 до 6%. Уточняйте актуальную ставку для вашего вида деятельности в вашем регионе

С 2021 года появится еще один вариант ставки — 8 %. По ней налог платят те, кто не соблюдал лимиты по УСН.

В качестве Доходов мы рассматриваем все наличные и безналичные доходы ИП или организации за интересующий нас налоговый период. Налогом облагаются и доходы от реализации, и внереализационные доходы. Но есть группы доходов, которые освобождены от налогообложения (ст. 346.15 НК РФ).

Сумму налога можно уменьшить: вычесть из нее страховые взносы, которые уплачены в фонды за сотрудников (и за себя — в случае ИП), взносы по договорам добровольного страхования, а также больничные пособия, которые были выплачены сотрудникам за счет работодателя

Важное уточнение: это происходит только в том случае, если взносы уже уплачены в том налоговом периоде, за который мы рассчитываем налог

- ООО и ИП с сотрудниками могут снизить сумму налога не более чем на 50 %.

- ИП без работников, который платит страховые взносы только за себя, может снизить налог на весь размер страховых взносов без ограничений. Если годовой доход ИП превышает 300 тыс. рублей, и он платит дополнительные взносы в размере 1% с доходов, превышающих 300 тыс. рублей, то предприниматель может уменьшать налог и на эту сумму дополнительных взносов (после их уплаты).

Организации и предприниматели из сферы торговли могут уменьшать налог еще и на сумму торгового сбора, но только ту его часть, которая начислена с доходов от торговли. Если налог с торговой деятельности меньше, чем сумма сбора, разницу нельзя вычесть из налога по другим видам деятельности. При этом ограничение для ООО и ИП с сотрудниками на 50 % не применяется в отношении торгового сбора.

Как уйти с УСН

По причине того, что переход на упрощенку добровольный, плательщик может уйти с УСН:

- По его собственному волеизъявлению, направив соответствующее уведомление в налоговые органы. О форме и сроках такого уведомления рассказывается здесь.

- Принудительно из-за невыполнения условий нахождения на УСН. Если право утрачено в силу норм гл. 26.2 НК РФ, бывший «упрощенец» также обязан уведомить об этом налоговые органы.

УСН имеет много интересных и важных нюансов, начиная от выбора объекта налогообложения и заканчивая процедурой прекращения его применения. Чтобы разобраться, как действовать в той или иной ситуации, являясь плательщиком УСН, не забывайте заглядывать в нашу рубрику «УСН».

Как посчитать доходы при УСН с объектом «доходы»

Доходом считаются все деньги, которые ИП получил при ведении бизнеса. В основном, это доходы от реализации (т.е. доходы от продажи товаров, работ или услуг). Например, ИП разработал сайт и получил за это 100 000 рублей. Эту сумму нужно записать в доходы и заплатить с нее налог.

Есть еще внереализационные доходы, которые напрямую с бизнесом не связаны, но их тоже нужно учесть. Например, к ним относятся:

- проценты по банковским вкладам ИП;

- штрафы и пени от партнеров за нарушение условий договоров;

- возмещение ущерба, полученное от страховой компании;

- подарки и другое бесплатно полученное имущество;

- другие доходы, перечисленные в статье НК РФ.

Чаще всего ИП получает доходы деньгами. Но бывают неденежные доходы (например, при бартере, когда один товар меняется на другой, или при взаимозачете). Такие доходы тоже нужно учесть — в рублях по рыночной стоимости аналогичного товара.

Уменьшение налога на страховые взносы

Налог на УСН с объектом «доходы» можно уменьшить на страховые взносы. При этом нужно учесть следующие правила:

1. ИП без сотрудников могут снизить налог на страховые взносы полностью, а ИП с сотрудниками и ООО — в размере, не более 50% от суммы налога.

2. Налог уменьшается на:

- личные страховые взносы ИП. В 2018 году пенсионные взносы с доходов, не превышающих 300 000 рублей, составляют 26 545 рублей, а медицинские взносы — 5 840 рублей. Плюс к этому в ПФР надо заплатить 1% от дохода свыше 300 000 рублей (но не более максимальной величины взносов, которая в 2018 году равна 212 360 руб.);

- взносы за сотрудников на пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством (перечисляются в ИФНС), а также взносы в ФСС «на травматизм»;

- больничные за первые три дня болезни сотрудника;

- взносы за сотрудников на ДМС.

3. Взносы можно учесть при условии, если они перечислены в том же периоде, за который рассчитывается налог. Например, единый налог по УСН за I квартал можно уменьшить на страховые взносы, оплаченные с 1 января по 31 марта. При этом не имеет значения, за какой период внесены эти взносы.

Рассчитывайте взносы «за себя» с налогом по УСН или патенту

Также см. «Страховые взносы ИП на УСН: Минфин объяснил, почему при расчете нельзя учитывать расходы».

Уменьшение налога на торговый сбор в Москве

Предприниматели, которые зарегистрированы в Москве, и платят торговый сбор, могут снизить единый налог по УСН на сумму этого сбора. Но если ИП торгует в столице, а зарегистрирован в другом регионе, то налог придется заплатить без учета суммы торгового сбора.

Налог по УСН может быть уменьшен на торговый сбор полностью. Ограничение на снижение налога только до 50%, как это предусмотрено для страховых взносов ООО и ИП с работниками, в отношении торгового сбора не действует. Это связано с тем, что сумма торгового сбора снижает налог дополнительно к суммам страховых взносов. Итоговая величина налога к уплате может оказаться нулевой.