Что такое кредитный лимит и как его увеличить

Содержание:

- Заявка

- Варианты получения информации

- Типы карт

- Зачем нужен кредитный лимит?

- «Всем блокируют!»

- Что учитывается при расчёте кредитного лимита

- Способы увеличения лимита кредитной карты Сбербанка

- Закрытие или уменьшение лимита

- Почему «порезали» лимиты?

- Можно как-то восстановить лимит?

- Итоговые нюансы, как и насколько можно повысить кредитный лимит в банке

Заявка

Заявка подается и в офисе банка. Необходимо взять с собой: паспорт, ИНН, СНИЛС, справку о доходах. В зависимости от специфики работы банка могут требоваться и другие документы. В отдельных случаях понадобится лишь паспорт и СНИЛС. Сколько ждать решения? Тоже зависит от банка. Некоторые сообщают его в течение 10 – 30 минут. Если заявка одобрена, можно посетить офис для получения карты.

Некоторые банки предоставляют карточки клиентам через курьера или по почте. Тогда никуда ехать не нужно. В любом случае требуется ознакомление с условиями договора. Только тогда следует его подписывать и можно пользоваться карточкой.

Варианты получения информации

Существует несколько способов получения информации о состоянии своего счета. Сбербанк и большинство банков предлагает держателям своих карт такие варианты:

- Позвонить по телефону службы поддержки клиентов.

- Запросить СМС.

- Посетить офис организации и уточнить сведения у оператора.

- Узнать сведения в личном кабинете на сайте или через мобильное приложение.

- Отправить запрос с помощью банкомата своего или стороннего финансового учреждения.

Каждый из перечисленных способов имеет как достоинства, так недостатки.

Колл-центр

Величиной лимита можно поинтересоваться, позвонив в службу поддержки по бесплатной «горячей линии» финансовой организации. Такие службы существуют практически во всех кредитных организациях, и это один из самых легкодоступных и верных способов. Но, в то же время, подобный вариант не подходит тем, кто опасается сообщить оператору свои персональные данные или кодовое слово, которые обязательно запросит сотрудник банка для идентификации клиента.

Телефон колл-центра указывается, как правило, на оборотной стороне кредитки. Кроме этого контактные данные можно выяснить и на сайте самого кредитора. Чаще всего эта информация располагается либо на главной странице, либо в разделе «Контакты».

СМС-сообщение

Также о сумме лимита кредитования можно узнать, если отправить на короткий номер банка специальный СМС-запрос. Обычно на своих сайтах кредиторы размещают информацию о коротком номере, на который клиент может направить сообщение с текстом «баланс» и написав последние 4 цифры номера своей карты. Таким способом могут воспользоваться те, кто заранее подключил данную мобильную услугу.

В ответ на запрос клиенту присылается уведомление, где указаны аббревиатура названия пластикой карточки и последние цифры ее номера, а также сумма заемных денег, которыми может воспользоваться обладатель кредитки.

Личный кабинет

Клиенты, пользующиеся мобильными приложениями и интернет-банкингом, также смогут легко узнать свой лимит. Для этого достаточно зарегистрироваться на официальном сайте финансовой организации и иметь доступ в интернет. Здесь же имеются данные о возможных ограничениях по кредитному лимиту, чтобы клиент мог ориентироваться и обозначить для себя возможный предел использования заемных средств.

В последние годы большой популярностью стали пользоваться мобильные приложения, и люди со смартфонов управляют своими денежными средствами через личный кабинет. В мобильном приложении тоже есть вся информация о состоянии счета, в том числе доступный лимит.

Офис банка

Если информация о доступной сумме необходима не срочно, то можно посетить ближайший офис банка и уже на месте уточнить все интересующие детали. Для получения информация требуется лишь предъявить паспорт.

Банкоматы и терминалы самообслуживания

Помимо прочего, размер лимита можно узнать, воспользовавшись терминалом своего банка или любого другого. Но эти варианты предполагают, что за подобную информацию с клиента могут взять комиссию. Следует иметь в виду, что порой комиссию приходится оплачивать как банку-эмитенту пластиковой карты, так и финансовой организации, банкоматом которой заемщик воспользовался.

Неожиданностью может стать и то, что сумма комиссии за предоставленную услугу в банкоматах сторонних банков часто не указывается. Поэтому, рекомендуется заранее выяснить на официальном сайте или в его офисах условия обслуживания кредитки.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Кредитная карта от «МКБ»

Виды кредитных карт

Кредитные карты по паспорту с моментальным решением без справок

Типы карт

Банковские карточные продукты можно разделить на несколько типов, которые применимы в тех или иных ситуациях. Часто обращаясь в банк за определенной услугой, можно обнаружить, что банковская организация готова оформить дополнительную карту на выгодных условиях.

Дебетовые карты

Это карточки, у которых нет кредитного лимита. Пользоваться можно только теми средствами, которые размещает сам клиент или третьи лица. Такие карты чаще всего используются в зарплатных проектах.

На счета, к которым привязан пластик, поступает заработная плата. Ее можно снимать в банкоматах или оплачивать товары непосредственно карточкой. После того, как лимит поступивших денежных средств будет исчерпан, оплачивать товары картой будет невозможно.

Такой продукт вправе оформить любой клиент и в собственных целях. Выгода использования дебетовых карт заключается в том, что на средства, которые находятся на счете, могут начисляться проценты сопоставимо вкладу. Также за покупки при помощи пластика клиент получает вознаграждения в виде кешбэка, т. е. возврата части затрат. Кешбэк может варьироваться от 0,5 до 30%.

Комиссии могут взиматься за обслуживание, за переводы и снятие денег – как в своих, так и в банкоматах других банков. Дополнительными услугами могут выступать страховые продукты или услуги по СМС-информированию, которые не являются обязательными.

Овердрафт

Это дебетовые карты, но с которыми можно «уйти в минус». Такие карточки используются как обычные дебетовые, они тоже могут быть участниками зарплатного проекта. Но подразумевается определенный лимит кредитования.

Как правило, овердрафт в стандартных картах подключается небольшой. «В минус» можно уйти не более чем на 15 000 рублей. Работает это следующим образом:

- на карте размещена некоторая сумма денег собственных средств, скажем, 15 000 рублей;

- клиент снимает в банке 18 000 рублей;

- это означает, что 15 000 р. списались с карточного счета в виде дебетовой транзакции, а 3 000 по правилам овердрафта.

Значит, у владельца карточки возникла задолженность перед банком на кредитных условиях. Процентные ставки назначает банк, и они указаны в договоре. Как правило, это стандартные проценты за пользование кредитом в размере 20–30% годовых.

Таким образом, пока деньги не поступят на счет, будут начисляться проценты за пользование кредитными средствами. И, более того, существуют определенные сроки погашения, когда сумма должна поступить на счет. Обычно не позднее 20-го числа месяца, следующего за месяцем, в котором этот овердрафт был применен.

А вот установка овердрафта может быть неприменима для текущего тарифного плана. Такой доступный лимит может быть удобен тем, кто использует дебетовые карты и при этом не имеет кредиток.

Кредитные карты

Чаще всего лимит кредитования характерен непосредственно для кредиток. Сейчас можно обнаружить банковские предложения с лимитом кредитования в 300 000 и даже в 1 млн рублей. Кредитные карты – это особый вид нецелевого кредита. Так как установленный предел является возобновляемым.

Если при оформлении обычного потребительского кредита производится разовое финансирование, в результате которого заемщику выдается график погашения со сроками и процентами оплаты, то на кредитных картах заем осуществляется иным образом.

После принятия положительного решения о возможности кредитования банковская компания назначает кредитную линию. Это максимально доступная сумма, которой может пользоваться клиент. Более того, совершив траты, заемщик может вернуть сумму долга, и эти действия приведут к тому, что доступная сумма будет восстановлена.

К примеру, кредитный лимит по карте Сбербанка составляет 50 000 рублей. Заемщик потратил в октябре 20 000 руб. А в ноябре вернул сумму денег. В его распоряжении вновь 50 000 рублей.

Такой тип кредита не имеет графика погашений. Для кредиток вместо этого применяются расчетные и платежные периоды. А в зависимости от суммы задолженности во время платежного периода клиент должен осуществить минимальный взнос, который банк назначит по итогам расчетного периода. Как правило, это 5–8% от суммы задолженности.

Зачем нужен кредитный лимит?

Банки устанавливают пределы кредитного лимита с целью снижения рисков, связанных с возможным невозвратом взятых у них средств.

Банк предоставляет своим клиентам определенные суммы денег в долгосрочное пользование. Весь этот период времени клиент берет необходимые ему суммы денег, возвращает долг, снова берет и снова возвращает деньги. При этом общая сумма его долга банку не может превышать выделенной ему суммы.

Соответственно, размер кредитного лимита зависит, прежде всего, от платежеспособности клиента.

Например, при оформлении моментальной кредитной карты изначальный лимит может быть совсем невелик, однако после предоставления банку официальной справки о доходах, эта сумма будет адекватно увеличена.

Кроме того в некоторых случаях возможны преимущества. Так Сбербанк предлагает своим клиентам возможность получения скидок и бонусов от его партнеров.

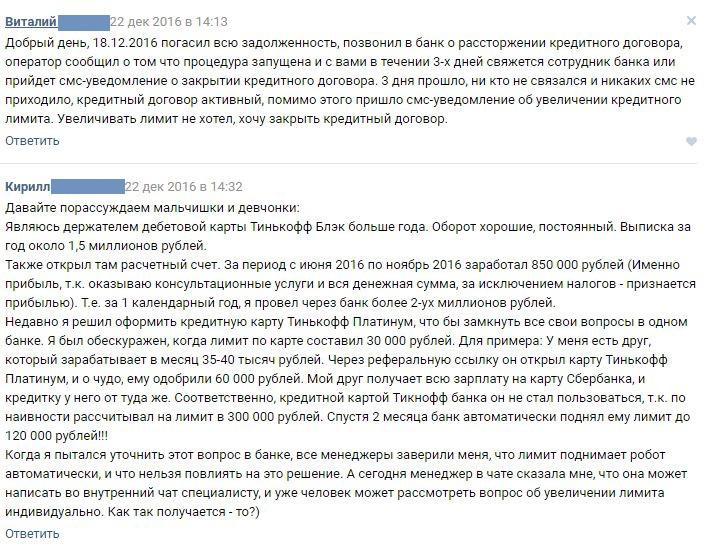

«Всем блокируют!»

На днях пришло смс-уведомление о том, что банк решил снизить мой кредитный лимит по карте до 0 руб. в связи с короновирусной ситуацией в РФ. Единственные средства на которые я рассчитывал, в связи с потерей заработной платы, испарились. Звонил в банк, оператор сказал, что все руководители не работают сейчас и сделать с этим ничего нельзя. Банк рассматривать заявление не будет. Ни на какие уступки не идут, хотя я являюсь добросовестным клиентом. Спасибо за то, что вгоняете и в без того сложную ситуацию. После того, как ситуация разрешится, клиентом этого банка я больше не буду, — пишет Максим в отзывах об Альфа-Банке на «Выберу.ру». Здесь и далее — орфография и пунктуация авторов.

Со сложившейся ситуацией в стране, банк всем блокирует денежный лимит, после такого даже близко никогда не буду клиентом банка, и всем буду советовать обходить стороной, люди в таком положении, а они решили сделать карантин на кредитных картах, лучше бы канукулы людям сделали по кредитам и ипотекам! Слов нет на вас! – возмущается пользователь Дима

Подобные комментарии есть не только на «Выберу.ру» и не только под кредитками Альфа-Банка.

У меня и супруги, кредитную карту МТС Zero превратили в дебетовые. На картах было по 20 т.р. К слову сказать, картами пользовались крайне редко, в основном брали в качестве подушки, — пишет Psytrancer на Pikabu.ru

Скриншот комментариев на Picabu.ru.

Что учитывается при расчёте кредитного лимита

В условиях по кредитке лимит всегда указывают с припиской «до». Например, «Классическая кредитная карта Сбербанка с лимитом до 600 000 руб.». Это не значит, что всем заёмщикам одобряют такую сумму. Сначала банк оценит клиента, проверит его платёжеспособность и только потом сообщит об одобренной сумме. Часто это бывает уже после оформления пластика.

По какому принципу каждый банк принимает решения о лимитах, зависит от его политики. Клиентам об этом предпочитают не рассказывать. Но существуют общие правила, которыми руководствуются финансовые организации.

«При определении кредитного лимита банком учитывается в первую очередь три критерия. Первый – скоринговый балл. Этот балл показывает вашу надёжность как заёмщика. Чем выше балл, тем лучше. Второй, конечно же, – кредитная загруженность. Если вы платите по своим кредитам уже больше 40-50% от дохода, рассчитывать на большой кредитный лимит не приходится. Если у вас хороший скоринговый балл и низкая платёжная загруженность, банк смотрит на вашу зарплату. Как правило, банки дают кредитный лимит равный трём вашим месячным зарплатам. Разумеется, у каждого банка может быть и свой внутренний критерий в дополнение к этим трём – к примеру, запрос в БКИ», – комментирует финансовый советник Юрий Азаргаев.

«Размер кредитного лимита для гражданина может зависеть от факта получения его зарплаты через банк, который выдаёт кредитную карту, от факта наличия вклада в данном банке, от региона проживания. Если банки делают какие-то массовые предложения о кредитных картах без подтверждения финансового состояния каждого заёмщика, то может учитываться средний доход работающего населения в конкретном регионе, а в процентной ставке закладываться риски невозврата кредита», – рассказывает вице-президент QBF Максим Фёдоров.

Один из главных показателей, на которые обращает внимание банк при определении лимита по кредитке, – финансовое состояние заёмщика. Как он оценивается, рассказывает Пётр Карпов, вице-президент, начальник управления по развитию кредитных и дебетовых карточных продуктов «Ренессанс Кредит»: «Перед расчётом кредитного лимита банк должен сначала принять решение о готовности выпустить для клиента кредитную карту

На этапе принятия этого решения банк пользуется данными из заявки клиента, его историей в банке (для существующих клиентов), сведениями из кредитных бюро, а также дополнительными данными. Например, это могут быть данные о сроке и профиле использования мобильного номера клиента, о выплаченных налогах или данные из ПФР, данные из «цифрового профиля» по клиентам с онлайн заявкой и другие. Как правило, сам размер заработанной платы на этом этапе не играет определяющей роли

Как он оценивается, рассказывает Пётр Карпов, вице-президент, начальник управления по развитию кредитных и дебетовых карточных продуктов «Ренессанс Кредит»: «Перед расчётом кредитного лимита банк должен сначала принять решение о готовности выпустить для клиента кредитную карту. На этапе принятия этого решения банк пользуется данными из заявки клиента, его историей в банке (для существующих клиентов), сведениями из кредитных бюро, а также дополнительными данными. Например, это могут быть данные о сроке и профиле использования мобильного номера клиента, о выплаченных налогах или данные из ПФР, данные из «цифрового профиля» по клиентам с онлайн заявкой и другие. Как правило, сам размер заработанной платы на этом этапе не играет определяющей роли.

В случае, если заявка успешно прошла первичную оценку, начинается этап расчёта кредитного лимита. В зависимости от категории клиента, заявленный им доход может быть дополнительно проверен. Банк вправе попросить предоставить справку о доходах 2-НДФЛ, учесть косвенные «суррогаты» подтверждения дохода или сравнить с собственными данными по доходам клиентов этой категории. В некоторых случаях принимаемый к расчёту доход клиентов в банке может быть скорректирован.

После учёта дохода клиента, банк переходит к расчету PTI (payment to income) и расчёту дополнительных коэффициентов риска в зависимости от ПСК и ПДН. Для этого банк соотносит учтённый у себя доход клиента с расчётным платежом по существующим у него кредитным обязательствам из кредитного бюро. Это делается для того, чтобы понять какой ещё уровень долговой нагрузки может обслуживать клиент с учётом полного кредитного лимита по новой кредитной карте. Также, кредитный лимит на карте может быть ограничен максимальным уровнем, установленным по внутренней лимитной политике банка».

Способы увеличения лимита кредитной карты Сбербанка

Но прежде клиенту надо знать, как выяснить информацию о размере ограничений. Существует несколько способов:

- с помощью банкомата,

- в банке,

- через интернет,

- через оператора.

Если клиент не нарушает правил банка, то у него всегда есть возможность добиться увеличения кредитной суммы

Если клиент не нарушает правил банка, то у него всегда есть возможность добиться увеличения кредитной суммы

Стоит заметить, что провести процедуру по изменению ограничений допустимо только после полугода пользования карточкой.

Варианты, как повысить лимит кредитной карты Сбербанка, следующие:

- автоматическое повышение осуществляется сами банком;

- по личной инициативе.

Пользователь обращается лично в финансовую организацию, предоставив в качестве убедительного доказательства все необходимые документы и паспорт. После оформления заявки банк учреждение возьмет несколько дней на принятие нужного решения. Определение размера повышаемой суммы — прерогатива банка. Какие параметры окажут влияние на положительное решение:

- повышение зарплаты или появление новых источников доходов у клиента, что значительно повысит уровень его платежеспособности;

- повышение должности, что свидетельствует об увеличении доходов;

- отсутствие по другим кредитам задолженностей;

- клиент вовремя пополняет карточку.

Если заемщик не соблюдает финансовую дисциплину и не вовремя вносит деньги по кредитке, то ему не следует надеяться на одобрительный ответ от кредитора. Не частое использование пластика является свидетельством ее невостребованности, поэтому банк не рассмотрит подобную заявку.

Вам может быть интересно:

Закрытие или уменьшение лимита

Иногда держатель кредитки решает от нее отказаться или снизить лимит. Тогда ему нужно сначала погасить задолженность. В первом случае вносится полная сумма долга с учетом всех возможных выплат (проценты, абонентская плата и т.д.). Затем клиент пишет заявление с просьбой аннулировать карточный счет.

Процедура закрытия кредитки занимает 45 дней, после чего финансовые обязательства перед банком исчезают. В подтверждение не забудьте заказать справку о погашении задолженности. Если кредитор спустя время сообщит о наличии долга, пусть даже копеечного, клиент сможет доказать, что он уже закрыл карту и ничего не должен.

Обратите внимание, что закрыть счет кредитки банк самостоятельно не может. Для этого необходимо заявление от держателя карты

Второй вариант – ограничение кредитной линии. Таким способом финансовая организация понижает собственные риски при неуплате задолженности. К примеру, клиент перестал вносить ежемесячные платежи или регулярно допускает просрочку. Тогда банк-эмитент решает временно или постоянно «заморозить» счет. Должник сможет оплачивать задолженность, но расплатиться в магазине уже вряд ли.

За снижением кредитной линии может обратиться и сам клиент, когда считает, что такая сумма баланса ему ни к чему. Только единственное условие – текущая задолженность по кредитке не должна превышать запрошенной им суммы. К примеру, у вас есть кредитка на 100 тысяч рублей, а вам хотелось бы снизить сумму до 50 тысяч рублей, потому что боитесь все потратить. Первым делом нужно проверить актуальный долг, он не может быть выше этой суммы, что вы просите. Если сейчас он больше, погасите сумму превышения.

Затем оформите в банковском отделении заявление на снижение кредитной суммы и ждите ответа. По сути, вы просите кредитора изменить условия действующего договора. Но он имеет право отказать, потому как тоже является участником соглашения. Хотя, как правило, финансовые организации идут навстречу, удовлетворяя желание клиента.

Почему «порезали» лимиты?

Альфа-Банк объяснил так: кредитный лимит клиента зависит от многих факторов, в том числе — от экономической ситуации в стране. Банк постоянно контролирует кредитные риски или изменения лимита, пишет «Коммерсант». Кредиторы боятся плохих долгов. Но в Альфа-Банке уверяют, что за 2020 год снизили доступные лимиты не больше чем на 0,1%. При этом задолженности по кредиткам в банке уменьшились на 6%. Значит, стратегия работает?

В апреле 2020 года на снижение лимитов жаловались клиенты «Русского стандарта», «Киви Банк», ОТП Банка и «АК Барс». Финансисты (кроме «АК Барса») подтвердили сокращение лимитов РБК. Одни банки говорят, что учитывают траты клиента, доход и кредитную нагрузку. Другие – объясняют «заботой о клиенте», но в итоге кредиторы теряют лояльность пользователей. И непонятно, при чём тут добросовестный клиент, который исправно платил.

Банк может изменить лимит в одностороннем порядке. Фото: familybridgesusa.org.

Банки можно понять: они используют глубокий мониторинг проверки клиента. Возможно, пользователь работает в пострадавшей от коронавируса сфере. И банку проще снизить лимит или заблокировать кредитку, чем ждать, пока человек потеряет работу и не сможет платить. Кончено, по кредиткам есть каникулы: можно получить отсрочку, если задолженность не выше 100 000 рублей. Но перерыв для банка невыгоден, у него выпадают доходы. Безопаснее сократить лимит с 50 000 рублей до 15 000, чтобы человек как-то мог рассчитаться. К тому же, нет гарантий, что после кредитных каникул карта должника не станет дефолтной.

Может быть и вполне невинная причина: клиент долго не пользовался кредиткой, и банк не знает о платёжеспособности человека. Возможно, считает кредитор, карта не нужна пользователю.

Можно как-то восстановить лимит?

К сожалению, нет. Действия банка не противоречат закону: кредитор вправе в одностороннем порядке снизить кредитный лимит. Найти формальное нарушение сложно, потому что это право закреплено в кредитном договоре.

Даже Центробанк не видит «ничего криминального» в ситуации. В ЦБ считают, что банки всё делают правильно и снижают риски просрочек. Более того, «порезанный» лимит должен надоумить владельца карты проверить свои долги, ответили в регуляторе.

Ситуацию отягчает то, что банки часто не предупреждают клиентов о снижении суммы. Однако по закону они должны предупредить о своём решении. Но нередко человек узнаёт о сокращении сам: заходя в мобильный банк или стоя на кассе магазина.

Итоговые нюансы, как и насколько можно повысить кредитный лимит в банке

Нет единых правил, которыми руководствуются все финансовые организации, решая, повысить кредитный лимит или нет

Но все-таки имеются некоторые общие для всех положения, которые принимаются во внимание при рассмотрении данных вопросов

Банк заинтересован в том, чтобы кредитной картой пользовались активно. Это говорит о том, что клиенту может понадобиться повысить кредитный лимит

Кроме того, важно соответствие фактических затрат целевому назначению займа. Безусловно, все долги по кредитке должны погашаться вовремя

Например, клиенту выдана карта с доступной суммой в 100 000 руб. и льготным периодом в 55 дней. В течение первого месяца держатель совершил покупку на 70 000 руб. и вовремя вернул деньги на счет. Это убедит банк в том, что клиент платежеспособен и аккуратен, а также в том, что у него могут быть потребности в затратах свыше 100 000 руб.

Если подобный режим пользования платежным инструментом сохранится и в дальнейшем, то банк наверняка согласится повысить кредитный лимит, убедившись в благонадежности клиента.

Но активно и правильно пользоваться кредитной картой, вовремя гася задолженность, еще недостаточно для того, чтобы рассчитывать на повышение кредитного лимита, – в данном случае всё зависит от решения банка.

Оценка благонадежности клиента большинством финансовых организаций основывается на дополнительных критериях, среди которых обязательно будут следующие:

- Пользователь ежедневно рассчитывается картой, причем суммы весьма значительны.

- На карточном счете имеются и личные деньги клиента в размере около четверти от заемных средств.

- Долги закрываются вовремя, не допущено ни одной просрочки.

- Клиент не снимает деньги наличными в максимальной сумме, хотя договор подобных ограничений не накладывает.

- Все обязательства в соответствии с договором выполняются в срок.

Обычно банк самостоятельно решает повысить кредитный лимит, при этом максимально доступная сумма поднимается на 10–15 %. Если клиент интенсивно продолжает пользоваться картой, много тратит, вовремя возвращает деньги на счёт, то повышать кредитный лимит банк будет постепенно такими же небольшими объемами до тех пор, пока его величина не достигнет максимально возможной по данной программе.

Если клиент захочет повысить кредитный лимит по своей карте, то для этого надо будет обратиться в офис банка и написать соответствующее заявление, приложив пакет документов. В частности, если доходы держателя увеличились, то это будет хорошим основанием для того, чтобы повысить кредитный лимит. Просьба в этом случае подкрепляется соответствующей справкой по форме 2-НДФЛ или другой, принятой на предприятии.

Банк рассмотрит заявление, оценивая приложенные документы, структуру и активность операций по карте.

Если анализ не выявит никаких отклонений от правил, то банк повысит кредитный лимит.

По такой схеме работают следующие финансовые организации:

- «Альфа-Банк»;

- «Открытие»;

- «Промсвязьбанк»;

- Совкомбанк»;

- «Росбанк»;

- Национальный банк «Траст»;

- «Банк Русский Стандарт»;

- «Уралсиб»;

- «Кредит Европа Банк»;

- «Росгосстрахбанк»;

- МТС Банк;

- «Восточный Экспресс Банк».