Отказ от банковских карт: почему наличка лучше

Содержание:

- Предназначение

- Минусы микрокредитов

- Похожие термины:

- Имеют ли право магазины не принимать карты?

- Безналичные платежи выгодны государству и коммерческим банкам

- Выпуск наличных денег

- Функции бумажных денег

- Полный запрет наличных может парализовать экономику страны

- Преимущества электронной валюты

- Депозитные деньги

- Актуальные вопросы по безналу

- Появление электронных денег

- Как мир движется к безналичному обществу

- Новшества в наличных расчётах с 2021 года

- Безналичные деньги

- Плюсы наличных денег

Предназначение

Безналичные деньги имеют такие же свойства, как и наличные. Поэтому предназначение можно описать 5 признаками:

- Меры стоимости. Она появляется при создании цены, то есть стоимости продукции, выраженной в денежном виде. Благодаря этому товары сравнивают между собой. Ценообразование определяется условиями производства и обмена.

- Средство обращения. Выражение цены продукции в денежном виде нужно для ее реализации. С рыночными отношениями обмен товарами и услугами выполнять не получится без финансового посредничества.

- Средство платежей. Функция состоит из предыдущего фактора. Из-за развития кредитов она укрепляется, и безналичные расчеты улучшают ее позиции.

- Средство сбережений. Формируется резерв.

- Средства используются в международных расчетах.

Именно на этом основано безналичное обращение денег. Самыми важными считаются 2 функции: расчет, накопление и мера стоимости. Деньги как средство обращения отходят на второй план. Безналичный расчет считается сейчас более востребованным, к тому же он очень удобный для большинства населения страны.

Минусы микрокредитов

К недостаткам МФО относятся:

- Небольшая сумма. Обычно такие фирмы могут предложить максимальную сумму около полумиллиона рублей. Для более крупных сделок деньги не выдаются.

- Неотрегулированная государством система денежных отношений между кредитором и заемщиком, что увеличивает риски возникновения нестандартных ситуаций, переплат и обмана.

Рассмотренные положительные и отрицательные стороны, позволяют посмотреть на ситуацию в целом. Сделать для себя выгодным экспресс-кредитование можно путем тщательного изучения всех предложений на рынке, предлагаемых программ, и оценить собственную платежеспособность. Не стоит брать микрозаймы для погашения уже существующей задолженности.

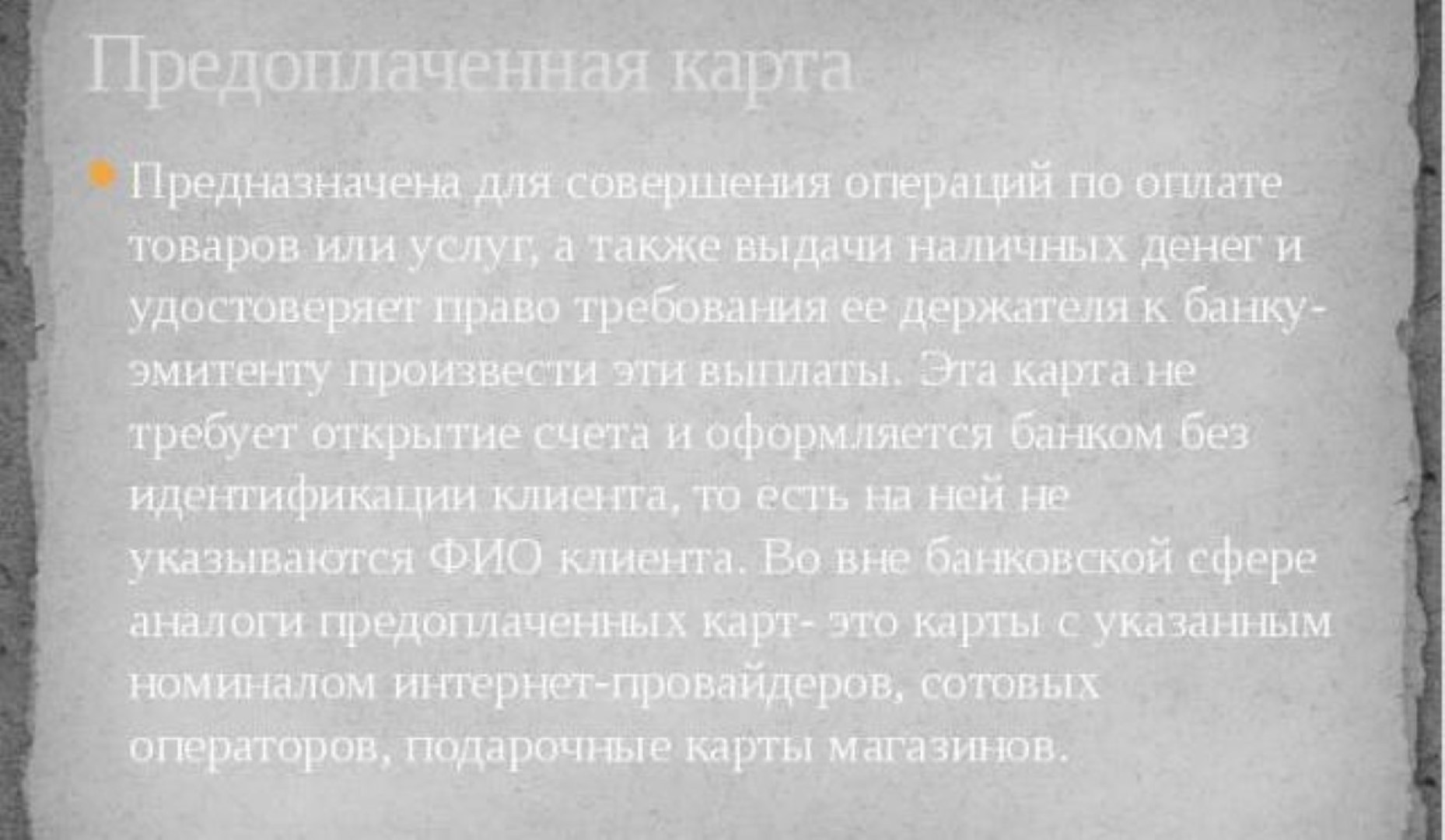

Похожие термины:

-

Безналичный выпуск ценных бумаг — бездокументарный выпуск или документарный выпуск с обязательным централизованным хранением.

-

См. Расчеты безналичные

-

Безналичный перевод драгоценных металлов — списание обезличенных драгоценных металлов с депозитного или обезличенного металлического счета клиента с одновременным зачислением этих драгоценны

-

движение безналичных денег.

-

Безналичный перевод — совокупность операций, осуществляемых участниками платежной системы (далее — участники), их клиентами и расчетным центром в соответствии с заключенными договорами и условия

-

Движение денег в виде перечислений по счетам в кредитных учреждениях, а также в виде зачетов взаимных финансовых требований. Регулируется нормативными актами, которые издает центральный банк стр

-

движение стоимости без участия наличных денег посредством перечисления денежных средств по счетам кредитных учреждений, а также в зачет взаимных требований.

-

См. Деньги безналичные

-

форма выпуска ценных бумаг, при которой все ценные бумаги данного выпуска помещаются на хранение в депозитарий или у реестродержателя, а права по ценным бумагам отражаются в виде записи в учетном

-

условия, правила и порядок документального оформления безналичных расчетов между юридическими лицами, которые осуществляются посредством безналичных перечислений по расчетным, текущим и валют

-

форма расчета страхователей со страховым учреждением без уплаты наличных денег.

-

См. Бумаги ценные безналичные

-

средства, находящиеся на банковских счетах.

-

две формы существования денег. Наличные деньги – это деньги в форме определенного товара, вещи. Безналичные деньги – это деньги в форме записей по счетам, сигналов в памяти компьютера. Первые осяз

-

плата за продукцию путем перечисления денег с банковских счетов или зачетом взаимных денежных требований

-

субсидии, предоставляемые гражданам Республики Беларусь, иностранным гражданам, лицам без гражданства, проживающим на территории республики в жилых помещениях, относящихся к государственному и

-

система безналичных взаимных банковских зачетов позволяет вкладчикам с помощью одного чека оплатить несколько счетов. Плательщик заполняет бланк, где указывает всех адресатов и их банки, кому он

-

ценные бумаги без сертификатов, т. е. существующие только в форме бухгалтерских записей (в памяти компьютера); такая форма получает все большее распространение (особенно для государственных ценны

-

См. Расчет безналичный

-

(Bancogiro) См.: система жирорасчетов (giro).

Имеют ли право магазины не принимать карты?

Каждый, кто активно пользуется банковскими картами, знает, что иногда торговые точки отказывают в приёме безнала. Формально терминал есть, но почему-то требуют наличку. Особенно этим грешат рестораны, в том числе сетевые. Вы часто спрашиваете, правомерны ли отказы в приёме карт. Отвечаем.

Формально, запрета на отказ в приёме карточек пока нет – депутаты хотят ввести его с января 2023 года. Однако, если в предыдущем году выручка предприятия превысила 40 миллионов рублей, по закону, оно обязано принимать к оплате карты национальной платёжной системы «Мир». А если принимают «Мир» – глупо не принимать и карты других платёжных систем.

Не оборудовать терминалом можно точки, выручка которых за предыдущий год не вылезла из пяти миллионов рублей (если выручка всей сети превысила 40 миллионов, а годовая выручка конкретной точки оказалась менее 5 миллионов – терминал не нужен). Кроме того, принимать платежи по картам «Мир» нельзя обязать тех, кто работает там, где нет интернета.

Если задуматься о том, почему (даже имея терминал) предприниматели иногда не принимают карты, можно предположить множество причин. Наиболее распространённая – потребность в наличных деньгах. Рестораны могут регулярно нуждаться в большом количестве налички, если платят сотрудникам «серую» зарплату или, например, закупают значительную часть продуктов на рынках и у фермеров, традиционно любящих «живые деньги».

Многие предприниматели жалуются и на высокую стоимость эквайринга, т.е. большие комиссии за платежи за транзакции по картам. Иногда приходится отдавать банку до 10-15% выручки. В феврале 2019 года Владимир Путин поручил Правительству России разработать меры по снижению стоимости процессинга карт в России, а также необходимого оборудования для приёма пластиковых карт. Воз, как это часто бывает, и ныне там. Правда, платёжная система VISA, не дожидаясь государственных мер, ввела определённые льготы для тех, чей годовой оборот не превышает десяти миллионов рублей.

Безналичные платежи выгодны государству и коммерческим банкам

У безналичных платежей два выгодоприобретателя: государство и коммерческие банки. Государство по мере развития электронных платежей получает инструмент для детального контроля над доходами и расходами физических и юридических лиц. Банки видят возможность с помощью цифровых денег сократить затраты на работу с наличностью и получить инструменты для манипулирования комиссионными от обслуживания розничных платежей.

Однако выгодоприобретатели сделают все возможное, чтобы убедить общество в том, что переход от наличного оборота к безналичному соответствует прежде всего интересам бизнеса и физических лиц. Такой вывод можно сделать по результатам опроса экспертов.

Редакция Executive.ru задала экспертам следующие вопросы:

- Какими темпами будет сокращаться оборот наличных денег в РФ?

- Какие факторы будут воздействовать на этот процесс: ускорять и замедлять его?

- Когда наличные могут быть выведены из оборота в РФ?

Выпуск наличных денег

Печать бумажных банкнот и чеканка монет в физическом исполнении может быть произведена только в специальных типографиях и на монетных дворах. Это отдельные предприятия, деятельность которых контролируется и четко регламентирована Центробанком.

Чеканку монет осуществляется «Гознак» на монетных дворах Санкт-Петербурга и Москвы, также эти компании ответственны за изготовление медалей и значков. Печать денежных купюр производят специализированные типографии, обладающие технологическими возможностями защищать продукцию от подделок. В спектр их деятельности входит печать ценных бумаг, гражданских паспортов и иных важных документов и бумаг.

Не все государства обладают мощностями для изготовления бумажных денег и монет собственными силами. В этом случае они оформляют заказы в других странах, имеющих необходимые технологии и оборудование. Россия изготавливает и выпускает деньги без участия посредников.

Эмиссия проводится в тех случаях, когда наличности недостаточно для покрытия потребностей экономических агентов. Говоря простым языком – когда объем выдачи банкнот и монет превышает их поступление. Например, обычным делом является приобретение Центробанком иностранной валюты за счет эмиссии. Новые деньги в результате будут обеспечены валютой. В иных ситуациях, когда ЦБ выдает кредиты правительству или коммерческим банкам, деньги обеспечиваются ценными бумагами государства либо кредитными обязательствами банковских учреждений.

Если рассмотреть на простом примере:

- Компания А внесла на счет банка депозит на сумму 1 млн рублей, банк выдал эти деньги в кредит компании Б, за вычетом резерва, которая перевела их на счет компании В в качестве оплаты товаров.

- Компания А и В имеют на счете 1 млн и 800 тыс. рублей соответственно, но изначально был внесен только 1 млн рублей. Если оба предприятия решат обналичить средства, произойдет увеличение денежной массы. Изначально это наблюдается в безналичной форме.

- Когда у банков возникнет потребность выдать деньги из кассы наличными, они обратятся в ЦБ РФ, который восполнит недостаток банкнот и монет из оборотной кассы.

Данный пример максимально прост, но отражает основные тезисы эмиссии:

- Безналичная эмиссия первична, наличная – вторична.

- Обе формы эмиссии тесно связаны между собой.

- Общий прирост денег контролируется ЦБ, несмотря на то что банки также наделены правами.

Функции бумажных денег

Бумажные деньги выполняют две основные функции: как средство обращения и как средство платежа. Стоит отметить, что отсутствие золотого обмена не дает им возможность уйти из обращения. Если государство постоянно испытывает недостаток средств и поэтому увеличивает выпуск бумажных денег без учета товарного и платежного оборота, – это неизбежно приведет к скачку инфляции (то есть сами деньги, неподтвержденные платежным и товарным оборотом, постепенно обесцениваются). Экономическая природа бумажных денег такова, что не исключает возможность устойчивости бумажно-денежного обращения, так как выпуск их не регулируется потребностями товарооборота, а механизм автоматического изъятия излишек бумажных денег из обращения отсутствует. В результате бумажные деньги, застрявшие в обращении независимо от товарооборота, переполняют каналы обращения и обесцениваются. Причины обесценения: избыточный выпуск бумажных денег государством, упадок доверия к эмитенту, а также неблагоприятное соотношение экспорта и импорта страны.

Таким образом, деньги используются в качестве платежного средства, которое замещает золото при выполнении своей главной функции — средства обращения, то есть косвенно заменяя золото, они представляют собой лишь знаки стоимости всех товаров, которые находятся в обращении. Сами по себе бумажные деньги не могут служить товаром, вначале они беспрепятственно разменивались на золото по номиналу.

Две их главные функции: мера стоимости и средство обращения.

Полный запрет наличных может парализовать экономику страны

Александр Орехов, заместитель председателя правления Boggat Finance Store

Несколько лет цель Центробанка заключается как раз в том, чтобы максимально вывести из оборота наличные деньги. Регулятор и не скрывает свои намерения. Это делается, в том числе, и для борьбы с коррупционерами, взяточниками, оптимизаторами налогов, для повышения прозрачности субъектов экономики, увеличения собираемости налогов и приведения в порядок системы налогообложения.

Сложно сказать, насколько интенсивно этот процесс будет происходить в 2019 году. Ряд больших шагов в этом направлении уже сделан. Думаю, что полного запрета на наличные деньги, конечно, не будет: такого нет ни в одной стране мира. Подобный запрет может просто парализовать экономику страны. Микробизнес был, есть и будет. Он будет поддерживаться именно расчетами в мелких наличных деньгах.

Запретят же, скорее всего, наличные расчеты свыше определенной суммы, и эта сумма будет снижаться. В текущих реалиях, на мой взгляд, пороговой будет сумма 100 тыс. рублей. Все, что свыше, будет переводиться по безналичному расчету. И не исключено, что со временем этот порог будет постепенно снижаться.

При этом процесс «обезналичивания» был бы более естественным, безболезненным и гладким при условии внедрения продуманной тарифной политики для банков. Банки же, чувствуя этот акцент ЦБ РФ в сторону безналичного расчета, задирают стоимость безналичных перечислений, в том числе при расчете картами. Если в этой части не будут установлены ограничения, то банки будут и дальше играть по своим правилам, задирая тарифы.

Преимущества электронной валюты

Основным преимуществом любой электронной валюты является гибкость и оперативность приема платежей, ликвидность электронных денег в некоторых странах сопоставима с ликвидностью наличности, в то время как системы электронных платежей обеспечивают несравненно более высокую степень безопасности, чем наличная форма денег.

Это связано с тем, что электронные деньги значительно сложнее выкрасть, нежели наличные, при этом персонифицированной электронной валютой может пользоваться только владелец, то есть даже при потере электронного носителя (телефона или компьютера) пользователь, как правило, в состоянии восстановить свой счет.

Депозитные деньги

Деньгами депозитными принято считать остатки денежных средств на счетах в банковских учреждениях, эмиссия которых может быть осуществлена любым банковским учреждением.

К примеру, Центральный банк открывает депозит, кредитовать его может любой коммерческий банк путем создания его корреспонденции (корреспондентского счета).

Деньги депозитные на данное время являются самыми распространенными среди безналичных денежных средств. Такой депозит открывается по личному заявлению юридического либо физического лица на размещение в банковском учреждении его наличных денежных средств. Получается, что наличные деньги меняют на долговое обязательство банковского учреждения перед клиентом. Такая операция признается пассивной.

Депозит может быть открыт до востребования (тогда клиент может свободно пополнять депозит, либо в любое время его закрыть). В основном, подобные счета необходимы юридическим лицам для безналичных расчетов с контрагентами.

Депозит, открытый до востребования, считается наименее выгодным для банковских учреждений, так как невозможно заранее определить срок снятия денежных средств из такого вклада, из-за чего банку сложно прогнозировать возможную отдачу от такого вклада.

Самыми выгодными для банковских учреждений являются срочные вклады, особенно если это долгосрочный вклад (таким вкладом признают вклад, открытый более чем на один год). По таким вкладам персонально рассчитывается процент прибыли, зависящий от суммы и срока, на который открывается вклад.

Вне конкуренции по привлекательности являются депозитные сертификаты. Таким сертификатом признают ценную бумагу, которую банковское учреждение передает клиенту на заранее установленный срок за определенную плату с обязательством выкупа.

Операции пассивного характера не дают банковским учреждением роста их денежной массы, этим лишь заменяют наличные деньги на безналичные. На рост денежной массы влияют операции активного характера. К ним можно отнести выдаваемые банком кредиты своим клиентам, тем самым создав депозит. Проведение банком таких операций позволяет рассчитать банковский мультипликатор (увеличение/сокращение денежной массы по итогам проведения активных операций). Этот показатель основной в работе банковского учреждения.

Сами банки могут размещать свои денежные средства на депозитных счетах других банков, получая от этого процент. Если у банка не хватает собственных денежных средств, они могут заимствовать их в форме кредитов у Центрального банка.

Все активные операции, в основном, всегда выше по своей сумме всех собственных денежных средств банка. Для того чтобы увеличить спрос на кредитные средства, Центральный банк имеет право снижать учетную ставку по кредитам и резервам для банковских учреждений. Это позволит увеличить депозитные расчеты и возрастет спрос.

Актуальные вопросы по безналу

Если индивидуальный предприниматель выступает оператором связи и его работа связана исключительно с безналичным расчетом, условия будут следующими:

- для проведения расчетов по безналу между субъектами хозяйственной деятельности контрольно-кассовая машина не понадобится;

- онлайн-кассу нужно использовать в обязательном порядке для расчетов с населением.

Если индивидуальный предприниматель на «упрощенке» или «вмененке» занимается перевозкой грузов, и все расчеты осуществляются только в БФ, правила использования ККТ предусматривают:

- обязательную установку онлайн-касс в 2019 году для всех субъектов хозяйственной деятельности, всех форм оплаты, если они предоставляют услуги ФЛ;

- для БР между юридическими лицами и ИП контрольно-кассовая машина не понадобится;

- в 2019 году контрольно-кассовые машины стали обязательными для ИП на режиме «вмененка», если они оказывают услуги.

При оплате услуг обществом с ограниченной ответственностью через банк формирование фискального чека производится на следующих условиях:

- до июля 2019 года можно было осуществлять операцию наличными через кассира отделения или в банкомате без онлайн-кассы, после этой даты трансакции должны фиксироваться с помощью ККТ;

- для всех остальных способов оплаты ККМ нового образца стала обязательной с 1 июля 2018 года.

На сайте онлайн-магазина может быть установлен интернет-эквайринг. Покупатель получает чек от банка, в котором оформлена карта. Но эти документы не приравниваются к ФЧ. Если функционалом предусмотрена интеграция системы оплаты на сайте, для таких субъектов хозяйственной деятельности контрольно-кассовая машина стала обязательной с июля 2018 года. Организации должны передать чеки клиентам.

От установки ККМ освобождены кредитно-финансовые учреждения. Банки отправляют не фискальные чеки, а квитанции. По всем расчетам, проведенным ошибочно без ККМ, предприятиям нужно формировать чек коррекции.

Некоторые субъекты хозяйственной деятельности осуществляют БР с индивидуальными предпринимателями и организациями, но в единичных случаях им поступают средства от частных лиц. До июля 2019 года такие операции можно было проводить без онлайн-кассы. Но после этой даты контрольно-кассовая техника понадобится и при разовой трансакции.

Если на РС поступят средства, а услуги будут оказаны позже, ИП или организация должны придерживаться следующих инструкций:

- оформить документ на аванс (№1);

- после предоставления услуги, выбивают чек на зачет предоплаты (№2).

Организация с ограниченной ответственностью, которая занимается грузоперевозками ТС и осуществляет расчеты за оказанные услуги с другими субъектами хозяйственной деятельности, должна следовать следующим правилам:

- онлайн-касса не используется при расчетах по безналу между субъектами хозяйственной деятельности, за исключением операций, проведенных с ЭС платежа (корпоративной банковской карты), с последующим предъявлением;

- если индивидуальный предприниматель оплачивает со своего личного счета, контрагент должен выдать чек. В этом случае платеж расценивается как от физического лица.

Предприятие может работать только по безналичному перечислению с другими субъектами хозяйственной деятельности, но к нему на счет поступят ошибочные средства от ФЛ. Так как эти поступления не относятся к расчету за выполненные работы, проданные товары или предоставленные услуги, ККМ не потребуется. В течение десяти дней после формирования выписки, организация должна уведомить кредитно-финансовое учреждение, в котором обслуживается, о сумме, отраженной в дебете или кредите счета.

Если субъект хозяйственной деятельности с наемными работниками на УСН занимаются оптовой реализацией напитков (без), и все взаиморасчеты с другими субъектами хозяйственной деятельности осуществляются только на расчетный счет, контрольно-кассовая техника не понадобится. Но в случае, если индивидуальный предприниматель платит с персонального счета, как и в ситуации, рассмотренной выше, контрагент должен сформировать чек с ККМ. Отправителем платежа выступает физическое лицо.

Оставьте заявку, и наши специалисты обучат Ваш персонал выполнять все необходимые операции на онлайн-кассе

Появление электронных денег

Электронные деньги появились в итоге эволюции экономики, которая привела к тому, что появилась необходимость осуществлять расчеты между экономическими субъектами, расположенными в совершенно разных географических точках, при этом традиционная банковская система не способна удовлетворять требования, предъявляемые чрезвычайно динамичной электронной коммерцией — как по скорости, так и по гибкости.

Как следствие, электронные деньги можно рассматривать как некий социальный договор, при котором все участники рынка, объединенные посредством сети Интернет, договариваются относительно ценности той или иной электронной валюты (например, вышеупомянутый BitCoin зависит практически исключительно от спроса на него, а WMR, WMZ и WME — крепко привязаны к соответствующим национальным валютам).

Как мир движется к безналичному обществу

По состоянию на 2018 год в мире нет страны, где бы безналичные платежи полностью вытеснили наличку, однако многие страны активно движутся в этом направлении. К примеру, Италия, Испания и Франция на законодательном уровне ограничили максимальную сумму покупки, которую можно оплатить наличными (верхняя плана установлена на уровне 1-3 тыс. евро в зависимости от страны). В Индии из оборота изъяли 86% всей налички, намереваясь таким образом простимулировать население к использованию безналичных платежей, уменьшить объем теневой экономики, увеличить сбор налогов, снизить коррупцию.

В Китае главным инициатором перехода на безналичные платежи выступило не государство, а бизнес. Крупнейший ритейлер страны Alibaba для своей обширной аудитории создал систему оплаты посредством считывания QR-кода – AliPay. Данная система оказалась столь популярной, что впоследствии была внедрена практически во все сферы жизни, начиная от покупки различных товаров и заканчивая оплатой услуг ЖКХ. Уже около трети граждан страны активно пользуется этой инновационной системой бесконтактных платежей.

Ближе всех к созданию по-настоящему безналичного общества приблизилась Швеция, где за большинство товаров и услуг просто не получится расплатиться банкнотами или монетами. Объем операций, совершенных с использованием наличных, составляет около 1% от общего оборота денег в стране. Подобное стало возможным как благодаря усилиям властей, так и беспрецедентно высокому уровню доверия населения к банковским структурам. Также значительную роль играет популяризация национальной системы мобильных платежей Swish, которой пользуется более половины населения Швеции. Согласно прогнозам, полный отказ от наличных денег произойдет здесь до 2023 года.

Новшества в наличных расчётах с 2021 года

В 2021 году произошли серьёзные изменения в наличных расчётах. ЦБ запретил тратить без предварительной сдачи в банк наличные, полученные в кассу по договорам займа, в виде безвозмездной помощи, в виде вклада в имущество общества и по некоторым иным основаниям. С 27 апреля 2021 года наличные расчёты организаций и ИП, в том числе с физлицами, можно проводить либо из денег, снятых с расчётного счета, либо из наличной выручки. При этом выручку, как и раньше, можно тратить не на всё.

В чём отличие новых правил от старых?

До 27.04.2020 г. правила были такими:

- наличную выручку можно тратить только на строго определенные цели;

- на расчёты по договорам аренды недвижимости, по выдаче и возврату займов, по операциям с ценными бумагами и по деятельности в области азартных игр наличные нужно снять со счёта в банке;

- все остальные наличные поступления тратятся на что угодно.

С 27.04.2020 г. всё намного строже:

- на любые наличные расчёты с другими организациями, ИП, работниками, учредителями и прочими физлицами деньги нужно снять со счёта в банке;

- в виде исключения на некоторые цели можно расходовать ещё и наличную выручку. Список целей сохранился, в нём есть дополнения для микрофинансовых организаций, ломбардов, кредитных потребительских кооперативов (в том числе сельскохозяйственных).

Из этого следует, что любые поступления в кассу не с банковского счёта, которые не являются выручкой за товары, работы, услуги, теперь нельзя использовать для оплаты наличными каких-то расходов. Сначала придётся «прогнать» такие деньги через банк – внести на счёт и затем снять с него

И неважно, от кого они получены: от другой организации, ИП, учредителя (участника) общества, работника, иного физлица

К таким поступлениям в кассу относятся, в частности:

- возвращённые авансы от покупателей и переплаты от поставщиков;

- возмещённые работниками недостачи;

- неустойки (штрафы, пени), возмещение убытка;

- полученные займы;

- возвращённые займы и проценты по ним;

- безвозмездно полученные деньги;

- взнос в уставный капитал;

- вклад участника в имущество общества.

Нередко поступления из последних пяти пунктов от участников общества использовались для выдачи зарплаты и/или расчётов с контрагентами в случае блокировки счетов. Теперь этот способ «отпадает».

Отмечу, что прямо запрет на расходование этих наличных не сформулирован. Но он следует из приведённого выше нового общего правила: наличные расчёты проводятся, за некоторым исключением, за счёт денег, снятых с банковского счёта. Точно такая же формулировка была, как было уже сказано, в прежних правилах, но не для всех наличных расчётов, а только для узкого круга операций – расчёты по аренде, займам и др. Опираясь на неё, налоговики при поддержке судов штрафовали за оплату этих расходов деньгами из других источников . И можно ожидать, что эта практика распространится теперь уже на всё наличные расчёты.

Также хочу с вами поделиться полезной статьёй из журнала «Актуальные вопросы бухгалтерского учёта и налогообложения» о новых правилах наличных расчётов. Тут ещё более подробно рассмотрены новшества в системе наличных расчётов с 2021 года.

Безналичные деньги

Строго говоря, официального определения безналичных денег не существует, скорее речь нужно вести о безналичных расчетах.

Отличительный признак данного вида расчетов – наличие счета в банке. А суть – в операциях, которые проводятся между счетами.

Например, по поручению Иванова И.И. сумма в 1 000 рублей перечислена с его собственного счета в банке А на счет ООО «Байкал» в банке Б. Такая операция признается безналичным платежом.

Современные технологии затронули все сферы человеческой жизни. Это не могло не отразиться и на одной из самых главных сфер жизни человека – деньгах и экономике.

Это имеет как свои плюсы, так и минусы. Вот пример: практически каждый работник сейчас получает зарплату на банковскую карточку, все предприятия имеют свои счета в банках, а ценные бумаги и биржи обеспечивают торговлю товарами по всей планете.

Полностью разобраться в системе безналичных денег очень сложно. Даже самый лучший специалист в этой сфере не знает всех особенностей таких операций. Поэтому предлагаем ознакомиться с ключевыми инструментами безналичных расчетов, с которыми можно столкнуться в повседневной жизни.

Плюсы наличных денег

Настоящие деньги. Главное достоинство наличных в

их осязаемости. Электронные средства на счету — призрачны. Банк в

любой момент может их заблокировать, списать или просто отказаться выдать без

объяснения причин. Наличку же можно спрятать.

Повсеместность использования. Наличные деньги

можно использовать везде, их с удовольствием примут в самой глухой местности,

где об интернете даже не слышали. Надежнее налички — только золото.

Помогают

экономить. Исследователи экспериментально доказали, что люди гораздо проще тратят

деньги с банковских карт. При одинаковой стоимости покупок ценность

приобретения ощущается гораздо сильнее при оплате наличными. Человек испытывает

болезненные переживания от расставания с бумажными купюрами.

Планирование расходов. Наличные деньги на

определенные цели проще сохранить. Бумажные купюры можно положить в конверт и

убрать подальше до поры до времени.

Внешний вид. Упакованные толстые пачки купюр выглядят

гораздо солиднее тоненькой банковской карты.