Образец заявления на отказ от страховки

Содержание:

Образец отказа от навязанной страховки

Ниже приведен образец отказа от навязанной страховки, соответствующий Указанию Банка России от 20.11.2015 №3854-У. Заявление должно быть направлено страховщику в течение 14 календарных дней с даты подписания договора страхования. Лучше направить его ценным письмом с уведомлением о вручении и с описью вложения, в которой указать: «Отказ от договора добровольного страхования №_____ от __. __.2017».

✎ Скачать образец заявления (претензии) об отказе от страховки в формате .doc

_________________________________(наименование, ОГРН страховщика)От ______________________________(ваши Ф.И.О.)Адрес:___________________________(адрес для ответа)Тел.: ____________________________(телефон для связи с вами)

ЗАЯВЛЕНИЕ ОБ ОТКАЗЕ СТРАХОВАТЕЛЯот договора добровольного страхования

Между мной и __________________ (укажите название страховой компании) __.__.2017 был заключен договор №_________ страхования жизни.

Во исполнение обязанности по оплате мной была произведена оплата страховой премии в размере _______ руб. безналичным путем с моего счета.

Согласно Указанию Банка России № 3854-У от 20.11.2015 страхователь вправе отказаться от договора добровольного страхования в течение 14 календарных дней со дня его заключения независимо от уплаты страховой премии.

Поскольку в периоде с момента заключения договора страхования отсутствовали события, имеющие признаки страхового случая, настоящим я отказываюсь от договора №__________________ от __. __.2017 добровольного страхования и требую в срок, не превышающий 10 рабочих дней со дня получения настоящего заявления, вернуть уплаченную мной в счет страховой премии денежную сумму в размере ___________ руб. наличными деньгами / безналичным путем по следующим реквизитам (выбрать нужное):

___________________________________________(укажите полные реквизиты для перечисления вам денежных средств)

Расчет подлежащей возврату суммы страховой премии:

Подлежащая возврату сумма = ( А / В ) * С, где:

А – сумма уплаченной страховой премии

В – количество дней периода действия договора страхования

С – количество дней, прошедших с начала действия договора страхования до отказа от договора страхования

дата подпись

Когда страховка была навязана одновременно с получением кредита, скорее всего, сумма страховой премии была включена в тело кредита.

Поэтому после возврата страховой премии необходимо обратиться в банк для изменения условий договора и перерасчета подлежащих уплате процентов по займу.

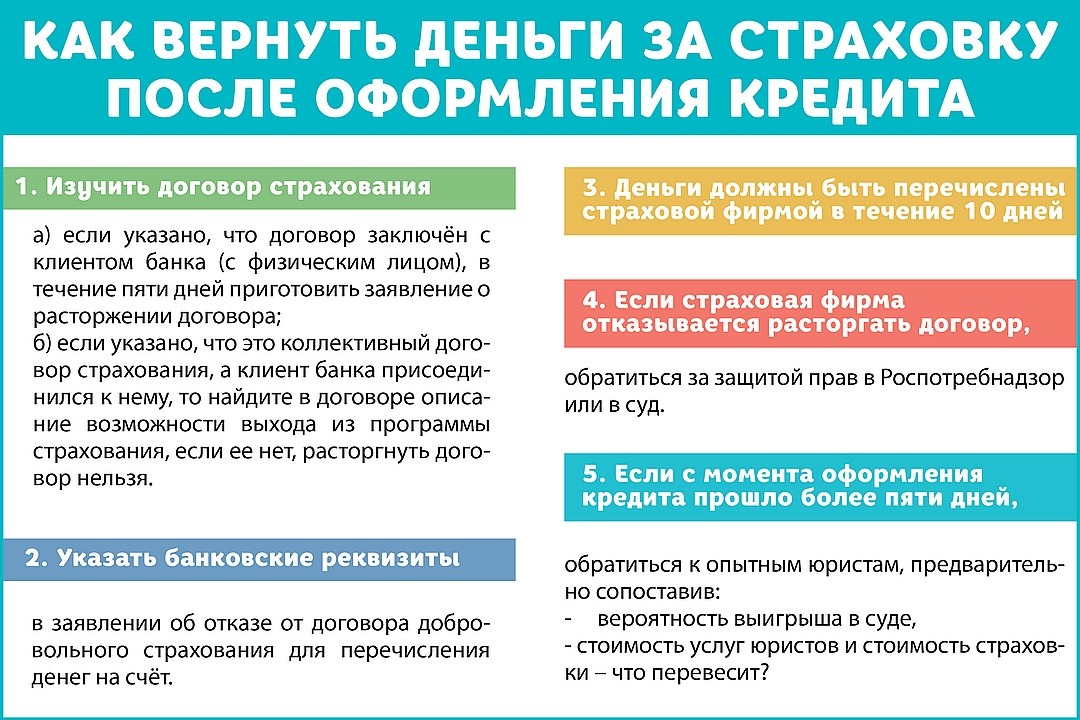

Как вернуть, если её навязали незаконно?

Не все банки добросовестны, в том числе и при кредитовании. Иногда при первых выплатах заемщик может обнаружить, что с него вместе с суммой ежемесячной выплаты запрашивают страховой взнос даже в том случае, если он страховку не оформлял. Случается и такое, что страховку просто навязывают, добавляют незаконно или не сообщив об этом клиенту. В этом случае вам необходимо будет сделать следующее:

- Обратитесь в банк. Потребуйте разъяснить обстоятельства того, как и когда к вам была “прикреплена” страховка. Если это ошибка банка, и страховка была прописана или добавлена случайно, то вам должны отменить выплату;

- Если обращение в банк ничего не дало, то вы имеете полное право обратиться в прокуратуру. Прокуратура занимается нарушением законных прав гражданина, а внесение изменений в договор кредитования без ведома заемщика является именно нарушением прав гражданина. Вам потребуется написать стандартное заявление в свободной форме с подробным описанием дела. Не забудьте приложить к заявлению копии документов, подтверждающих вашу правоту;

- Если и прокуратура ничем не смогла помочь, то вам следует обратиться в суд, подав иск. Это долго и достаточно сложно, поэтому обязательно проконсультируйтесь у специалистов и обязательно наймите юриста для защиты собственных интересов.

Возврат страховки после получения кредита

Представим, что вы все же согласились на оформление страхового полиса. Как вернуть страховку по потребительскому кредиту в этом случае? Главное – понять, что страховка вам не нужна, достаточно быстро. Раньше, чем прошел период охлаждения.

Под этим термином понимается срок, в течение которого любой человек, заключивший договор страхования, имеет право его расторгнуть и получить назад уплаченную сумму.

Период охлаждения появился в российской системе страхования летом 2016 года и в соответствии с Указанием Центробанка составлял 5 рабочих дней. С 1 января 2018 года его длительность увеличилась до 14 дней, но уже календарных, а не рабочих. То есть вернуть страховку после оформления кредита можно.

Взяв кредит, к примеру, 1 числа, вам нужно успеть до 15 числа включительно заявить о своих намерениях отказаться от страховки. Ниже представлен порядок возврата, которому вам нужно следовать.

-

Взять договор страхования и внимательно его прочитать. Как показывает практика, до подписания этого никто не делает. Там написано, в какой период можно отказаться от страховки.

Не забывайте, что 14 дней – это минимально возможный период охлаждения. Страховая компания по своему усмотрению может увеличить его.

- Получить бланк заявления на отказ от страхования. Можно написать его и в свободной форме, но проще заполнить готовое. Сделать это можно либо на сайте страховой компании, услугами которой вы воспользовались, либо в любом отделении того банка, где вы оформили кредит.

- Заполнить заявление. Обычно оно очень простое. Требуется указать свои личные данные, причину отказа и номер и дату кредитного договора, в рамках которого вам предложили застраховаться. Не забудьте проставить галочки в перечне документов, которые вы приложите к заявлению (копия паспорта, копия заявления на страхование). Самое главное – правильные реквизиты для возврата. Здесь лучше попросить помощи у сотрудников банка, иначе можно запросто перепутать корреспондентский счет банка со своим личным.

- Отправить заявление в страховую компанию. Сделать это можно двумя способами: первый – просто оставить заявление в банке, а уже сотрудники направят его страховщику. Очень легко, но рискованно: человеческий фактор присутствует везде, ваши документы могут просто затеряться. Если вы все же выбрали этот способ, попросите человека, принимавшего у вас заявление, сделать его ксерокопию и прописать дату принятия, свои должность и ФИО и поставить печать. В случае форс-мажорных обстоятельств у вас будет доказательство, что заявление вы подали вовремя. Если вы хотите самостоятельно отслеживать рассмотрение документов, воспользуйтесь услугами Почты России. Просто отправьте пакет заказным письмом на адрес страховой компании. С помощью номера отправления вы сможете каждый день проверять, где находится ваше письмо. Адрес страховщика можно посмотреть либо на сайте, либо в договоре страхования. Он есть в разделе «Реквизиты сторон».

- Ожидайте зачисления средств. Как правило, деньги приходят довольно быстро, в течение 3-5 дней после получения страховой компанией документов.

Отказываясь от страховки после взятия кредита, помните, что этим вы можете изменить условия кредитования. Если в кредитном договоре прописано, что ставка при наличии страховки меньше базовой, то как только банку станет известно о расторжении договора страхования, он имеет право увеличить ставку по вашему кредиту. Несмотря на то, что кредитный договор уже подписан.

Также следует знать, что отказ от страховки в период охлаждения возможен только в том случае, если страховой случай не наступил. Представьте ситуацию: вы берете кредит и на следующий день попадаете под машину. Результат – инвалидность. Если вы подадите заявление на получение страховой выплаты, то отказаться от страховки будет уже нельзя. Даже если вы каким-то образом успеет оформить нужные документы и получить деньги до истечения 14 дней.

Как взыскать страховку по кредиту через суд

Лучше всего внимательно читать договор и отказаться от страховки еще до его подписания. Но если есть основания для возврата денег по страховке по кредиту через суд, то стоит придерживаться определенной последовательности действий.

Что понадобится

В течение срока, установленного законом, клиенту надо написать заявление на отказ от страховки. Можно позвонить либо лично обратиться в страховое учреждение, попросив предоставить образец заявления. Если сделать этого нельзя, бумага пишется по стандартной схеме.

Дополнительно заемщику требуется копия кредитного договора и своего паспорта. Пакет документа подается в офис страховой организации. На рассмотрение заявления и предоставление ответа отводится десять дней. Если этот срок истек, а ответ получен не был, можно вернуть страховку по кредиту через суд.

Для подачи иска нужны следующие документы:

- полис страхования;

- кредитный договор;

- письменный отказ банка в возвращении страховки.

Обязательно нужны доказательства того, что услуга была навязана. Поэтому плюсом будет, если разговоры с сотрудниками банка были записаны на диктофон. Если доказательства будут вескими, то шансы выиграть достаточно велики. А вот если программа со страховкой была выбрана клиентом добровольно, то суд наверняка будет на стороне кредитора.

Если кредит был погашен досрочно, то клиент имеет право вернуть часть средств за то время, когда он фактически не использовал страховку. Тогда потребуется подтверждение внесения оплаты.

Как оформлять

Все документы оформляются в соответствии с установленными образцами. Исковое заявление на взыскание страховой премии по договору страхования жизни и здоровья также составляется по стандартной схеме и содержит всю суть дела, послужившего поводом для обращения.

Документы либо подаются кредитору лично, либо отправляются заказным письмом.

Помощь юристов

Если клиент не знаком со всеми тонкостями законодательства, лучший способ взыскания страховки по кредитному договору – это воспользоваться услугами профессиональных юристов. Специалисты предоставляют следующие услуги:

- Консультация по возврату страховки. Юрист изучит и проанализирует ситуацию и сделает вывод о том, можно ли решить проблему.

- Изучение документов.

- Подготовка и составление всех необходимых документов.

- Юридическое сопровождение в суде.

С помощью профессионалов шансы на успех значительно повышаются. При этом нужно учитывать, что взыскание банковских страховок черед суд предполагает определенные затраты, поэтому это не всегда имеет смысл – в некоторых случаях заемщик тратит больше, чем в итоге ему возвращают.

Образцы документов

Заявление или претензия на взыскание страховки по кредиту должны содержать следующие данные:

- информация о себе;

- информация о кредитном договоре, его реквизиты;

- юридическое основания позиции;

- срок для предоставления ответа;

- пункт о том, что документ направляется в соответствии с законом «О защите прав потребителей»;

- точная сумма за полис страхования и реквизиты счета, на который могут быть зачислены средства.

Исковое заявление в суд состоит из трех частей: заголовок, информационная часть и заключение. Заголовок должен означать стороны спора. Он содержит информацию о суде, где будет рассматриваться дело, данные истца и ответчика. Информационная часть описывает всю суть дела. Она содержит информацию о кредитном и страховом договорах, данные о том, почему возникли проблемы с возвратом страховки, описание действий, которые были предприняты обеими сторонами с целью мирного урегулирования конфликта, просьбу о прекращении действия договора, подсчет стоимости иска. Также важный пункт – это обоснование просьбы с отсылками к закону или пунктам договора.

Заключение содержит опись документов, которые прилагаются, подпись истца и дату подачи заявления.

Возврат страховки после погашения кредита

Каждый хотел вернуть свои страховые взносы в полном или хотя бы частичном размере, если страховой случай все-таки не наступил. Однако, нужно понимать, что ни одна страховая компания не желает терять свою прибыль, и при подписании с ними договора о страховании, нужно обязательно прочитать все соглашение полностью, ведь особо хитрые компании прописывают условия, при которых они могут отказать вам в выплате вашей страховой суммы.

Согласно ГК РФ №958, каждый клиент может отказаться от страхования жизни и здоровья при оформлении кредита, а также вправе потребовать возмещение ранее уплаченной страховой суммы, если срок кредитного и страхового договора еще не закончился.

Важно понимать, условия возврата страховых взносов для каждого вида кредитования разнятся:

— Потребительский кредит — предусматривает законную возможность возврата уплаченного ранее страхового взноса как в течение первых 14 дней, так и на протяжении всего срока кредитования, на определенных условиях. Следовательно, обратившись в банк, если вас страховала компания Сбербанк Страхование, или непосредственно в отделение страховой, вы просите бланк для составления заявления на возврат страховой суммы. Заполняют его в 2 экземплярах, одно для компании, одно для вас, и требуете поставить отметку у менеджера о принятии вашего заявления. В случае отказа страховой от исполнения своих обязанностей со своим экземпляром можно обращаться в суд.

— Ипотечный — он подразумевает 2 вида страхования: жизни и здоровья, а также залогового имущества (квартиры или дома). Если от первой страховки вы вправе отказаться, сославшись на 958 статью, то отказ от страхования имущества запрещен законом РФ. Следовательно, надеяться на возврат страховой суммы можно только при условии досрочного погашения кредита.

— Автокредит — по своей сути полностью идентичен ипотечному кредитованию. Следовательно, если отказаться от собственного страхования заемщик может, то не застраховать свой автомобиль он попросту не имеет права. А вернуть часть страховки удастся только в случае досрочного погашения задолженности, и только в сумме равной количеству дней, оставшихся до конца страхового договора.

Отказ от страховки в период «охлаждения»

В соответствии с указанием ЦБ РФ от 20.11.2015 №3854-У, страхователь имеет право отказаться от страховки в период так называемого «охлаждения», его длительность составляет пять рабочих дней с даты заключения договора (банк/страховщик может продлить этот срок). Отказ от страховки влечёт за собой возврат страховой премии полностью или частично. Такая право появилась у страхователей с 1 июня 2016 года.

Если договор страхования оформлялся в качестве самостоятельного документа, вне рамок кредитного договора, то заёмщику следует обращаться в страховую компанию (СК). В случае вступления договора в действие компания должна возвратить часть страховой премии, если этого не произошло – полную сумму.

Заёмщик должен представить в банк или СК заявление на возврат страховой премии. Это необходимо делать в любом случае, так как при отказе банка (СК) возвращать денежные средства, выплаченные заёмщиком в качестве страховой премии, придётся истребовать через суд, а это окажется проблематичным, если будет отсутствовать попытка досудебного решения спора. Подавать заявление следует как раз в течение периода «охлаждения».

Так, если заёмщик хочет отказаться от страховки после оформлении потребкредита в Сбербанке, то у него есть возможность это сделать в течение срока «охлаждения» 30 дней, установленного банком. Более того, и по истечении этого срока можно вернуть 50% средств страховой премии. Возвращению также подлежит сумма страховки при полном или частичном досрочном погашении долга по кредиту. Такие условия можно считать достаточно лояльными по отношению к заёмщикам, однако их нельзя считать общим отраслевым правилом. Многие кредитные организации в этом вопросе проявляют гораздо более жёсткий подход.