Как оплачивать подоходный налог с дивидендов в 2021 году

Содержание:

НДФЛ

До 2015 года, если прибыль получал гражданин, то налог на доходы с дивидендов физических лиц рассчитывался по ставке девять процентов. Сейчас же ставка больше и составляет 13 процентов. Саму сумму обязательного к уплате налога удерживает та организация, которая выплачивает дивиденды.

Получается, с 2015 года ставка по дивидендам приравнялась к «зарплатной» ставке, хотя налог на доходы не облагается взносами в страховые фонды, поскольку находится вне рамок трудового законодательства. Общая формула для вычисления налогов с дивидендов предусмотрена п. 5 ст. 275 НК РФ. С ее помощью исчисляют и НДФЛ, и налог на прибыль (письмо Минфина РФ от 17.06.2015 № 03-04-06/34935).

Когда не применяют налоговый вычет

По ст.210 НК РФ, прибыль физического лица, которая облагается по установленной ставке НДФЛ тринадцатью процентами, можно уменьшить. Снижение платежа происходит на величину различных налоговых вычетов. Имеющиеся виды налоговых вычетов изложены в Налоговом кодексе (статьи 218, , , ). Хочется предположить, что если ставка по дивидендам стала равна 13%, то и к дивидендам как одному из видов дохода можно теперь применить вычеты. Но не спешите радоваться: в новом законодательном акте четко указано, что к доходам от участия в юридическом лице налоговые вычеты нельзя применять. Таким образом, величина налоговой базы по НДФЛ будет такой же, какие выплачены дивиденды.

Налоговая база по НДФЛ должна быть определена отдельно по каждому из существующих видов доходов, по отношению к которым законом предусмотрены разные налоговые ставки.

Что касается определения и расчета налоговой базы «дивидендного» налога, все ключевые моменты закреплены в ст. 275 НК РФ.

Отчетность по НДФЛ

Согласно Налоговому кодексу (п.4 ст.230), лица, которые признаются налоговыми агентами в соответствии с НК РФ (ст. 226.1), обязаны представить в территориальный отдел налоговой инспекции информацию:

- доходах, по которым ими исчислен и удержан налоговый платеж;

- о лицах, которые являются получателями доходов (если такие сведения имеются);

- о суммах, которые начислены, удержаны и перечислены в госбюджет.

Сведения передаются в том порядке и в те сроки, которые определены ст. 289 Налогового кодекса.

Следует учесть, что на таких налоговых агентов не распространяется общий для всех порядок передачи в ФНС информации о прибыли физических лиц посредством предоставления справки о доходах физлиц.

Сейчас уже действует форма декларации по расчету налога на прибыль. Она заполняется, когда налоговым агентам приходится производить выплату дивидендов. Форма декларации утверждена письмом ФНС России от 05.02.2015.

Налог на прибыль

Как уже говорилось ранее, налоговая база в отношении дивидендов определяется в соответствии со ст. 275 НК РФ. Удерживается налог на прибыль по ставке 13% в день выплаты дивидендов, непосредственно организацией, которая их выдает. Стоит отметить, что перечислить налог в бюджет юрлицу нужно успеть не позднее дня, следующего за выплатой дивидендов.

Если доходы получены от иностранной организации, то расчет и выплата налога лежит на плечах отечественной организации. Если же выплату производит российская организация, то именно она и обязана удержать и выплатить налог за компанию-получателя.

Обязанности налогового агента существуют у российских компаний независимо от режима налогообложения.

Расчет чистых активов

Дивиденды по закону нельзя распределить, например, если величина чистых активов компании стала меньше уставного капитала. Для этого нужно знать, как рассчитать эти самые «чистые активы».

Порядок определения стоимости чистых активов утвержден приказом Минфина РФ № 84н от 28 августа 2014 года и обязателен к исполнению как АО, так и ООО.

Величина чистых активов представляет собой балансовую стоимость всего того, что будет существовать в распоряжении учредителей организации, если они погасят все до одного обязательства; эта стоимость определяется на основании данных бухгалтерского учета.

При расчете из совокупности активов организации отнимается дебиторская задолженность учредителей по неуплаченным взносам в уставной фонд или по оплате акций.

Что касается обязательств, то их необходимо уменьшить на сумму доходов будущих периодов, которые получены в качестве государственной помощи или же как безвозмездно переданное имущество.

Как выплата дивидендов облагается налогами

Дивиденды, которые выплачивает АО или ООО, не признаются расходами для целей расчёта налога на прибыль. Они выплачиваются из чистой прибыли и входят в ст. 270 НК РФ, в которой перечислены не учитываемые для налога на прибыль расходы.

Организация удерживает НДФЛ или налог на прибыль при выплате дивидендов. НДФЛ — с дивидендов физлицам, налог на прибыль — с дивидендов юрлицам. Но есть два исключения: выплата российской организацией через депозитария и выплата иностранной организацией. Страховые взносы платить не надо в любом случае.

Налог с дивидендов юридическому лицу

Ставки налога на прибыль с дивидендов представлены в таблице:

| Вид дивидендов | Ставка | Основание |

| Полученные российскими организациями от российских и иностранных организаций | 13 % — в стандартных случаях; 0 % — если доля вклада 50 % и более, и непрерывный период владения ей не менее 365 дней | п. 3 ст. 284 НК РФ |

| Полученные юридическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 284 НК РФ |

Налог на прибыль с дивидендов российским организациям-резидентам рассчитывается по формуле (п. 5 ст. 275 НК РФ):

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2021 году?).

Если сумма полученных дивидендов, облагаемых по ставке 13 %, больше суммы выплачиваемых дивидендов (Д1 < Д2), то налог к удержанию (Н) будет отрицательным. Тогда он не исчисляется и не возмещается из бюджета.

Когда дивиденды выплачиваются иностранным юрлицам-нерезидентам РФ, применяется ставка 15 % или другая, установленная международным соглашением. Формула простая (п. 6 ст. 275 НК РФ): Н = Сн × Д.

Дивиденды иностранным компаниям и физлицам-нерезидентам облагаются по ставке 15 %. Соглашение об избежании двойного налогообложения может предусматривать ставки меньше. Их нужно будет обосновать. Для этого получатель дивидендов подтверждает, что он резидент страны, с которой заключено соглашение.

Налог с дивидендов физическому лицу

Обложение дивидендов НДФЛ регулируется ст. 214 с учётом положений ст. 226.1 НК РФ. А также ст. 210 НК РФ. Порядок расчёта и уплаты НДФЛ зависит от организационно-правовой формы налогового агента:

- АО — исчисляет НДФЛ в соответствии со ст. 226.1 НК РФ и перечисляет в бюджет не позднее одного месяца с даты выплаты дохода акционеру (без депозитария);

- ООО — исчисляет НДФЛ в соответствии со ст. 226 НК РФ и перечисляет удержанный налог не позднее дня, следующего за днём выплаты дивидендов.

Ставки дивидендов для физлиц приведены в таблице:

| Вид дивидендов | Ставка | Основание |

| Полученные физическими лицами-резидентами РФ |

|

п. 1 ст. 224 НК РФ |

| Полученные физическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 224 НК РФ |

Налог рассчитывается по формуле:

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2021 году?).

Федеральный закон от 17.02.2021 № 8-ФЗ внёс изменения в расчёт НДФЛ с дивидендов. Сумма налога на прибыль, удержанная с дивидендов, полученных российской организацией, зачитывается при расчёте НДФЛ, который надо удержать с дивидендов, выплачиваемых пропорционально доле участия в такой организации физлицу — российскому налоговому резиденту (п. 3.1 ст. 214 НК РФ). Читать подробнее

Если дивиденды выплачиваются иностранному физлицу-нерезиденту, применяется формула: Н = К × Сн × Д1.

Дивиденды нерезидентам можно платить в иностранной валюте (ст. 6 Федерального закона от 10.12.2003 № 173-ФЗ, п. 1 информационного письма Банка России от 31.03.2005 № 31). Паспорт сделки оформлять не нужно. Расходы в виде отрицательной курсовой разницы относятся к внереализационным расходам (подп. 5 п. 1 ст. 265 НК РФ).

Вариант №1 — Купи-продай

Связан с дивидендной отсечкой. Сразу после дивидендной отсечки цена акции обычно падает на величину дивидендов (дивидендный гэп).

Котировки акций Сбербанка

Как это работает и какая выгода разберем на примере.

По акции должны выплатить дивиденды 10 рублей. Цена акции в день отсечки (на конец торгов) — 100 рублей.

На следующий день цена падает до 90 рублей (дивидендный гэп).

Кто не продал акции имеют право на получение дивидендов — 10 рублей. С этого удержат 13% налога (1,3 рубля). Итого реально до инвестора дойдет 8,7 рублей с акции. В сумме капитал инвестора будет 98,7 рублей.

Когда мы скидываем акции по 100, мы не получим дивы. Но выкупая по 90 — мы по сути сразу зарабатываем 10 рублей чистой прибыли.

А от прибыли на рост стоимости можно легко уйти либо с помощью ИИС (по ситуации: либо первого/ либо второго типа). Или с помощью налоговых лайфхаков.

Вариант конечно с костылями. И имеет много допущений и недостатков. Но вполне рабочий.

Лично я применял его пару раз. Сейчас честно скажу не использую. Причины? Почти весь мой капитал перетек в фонды. А в отдельных бумагах суммы смешные, чтобы еще как-то манипулировать с ними. Но может кому-то и подойдет.

Идеально (почти) при следующих условиях:

- Только на больших суммах (по моим меркам) — не вижу смысла совершать дополнительные телодвижения, продавая-выкупая акции всего на несколько тысяч. Из примера выше, с оборота в 100 тысяч получаем экономию на налогах 1 300 рублей. С 300 тысяч — 3 900. С миллиона — 13 тысяч. Буквально за 1 день.

- Ожидаемая дивидендная доходность с акции должна быть хотя бы от 6-7% (чем больше, тем лучше). Не вижу смысла ловить экономию при дивах в 2-3%.

Риски:

- Цена акции после дивидендной отсечки может упасть больше (это плохо) или меньше (это хорошо) величины дивидендов.Из нашего примера. Если удастся откупить ниже 90 — это еще дополнительная прибыль. Значение 91,3 рубля — это точка безубыточности. Если цена уходит выше, весь смысл с продажей-покупкой теряет экономический смысл. И все было зря.

- При большой сумме — возможен риск проскальзывания (покупки по невыгодным ценам). Не будет желающих продавать вам по нужной цене. Поэтому для таких целей подходят только ликвидные бумаги (голубые фишки) — лидеры по обороту на бирже (типа топ-10 акций).

Система налогообложения дивидендов

Доходы от инвестиций, кроме предусмотренных законом исключений, облагаются налогом. Дивиденды представляют собой одну из форм дохода. Поэтому они также облагаются подоходным налогом, как и официальная зарплата на вашей работе. Но рассчитывается ставка по налогам от такой деятельности по-разному.

- В первую очередь учитывается, физическое или юридическое лицо совершает операции на фондовом рынке.

- Второе – является ли он резидентом Российской Федерации или нет.

- Третий фактор – отечественные или зарубежные ценные бумаги участвуют в торгах.

Для физических лиц налоги с дивидендов рассчитываются следующим образом:

- в размере 13% для резидентов;

- 15% – для нерезидентов.

Новички могут путать понятие резидента с тем, кто имеет гражданство РФ. На самом деле этот статус присваивается как российским, так и иностранным гражданам при условии пребывания на территории страны минимум 183 календарных дня подряд за последний год.

Но бывают и исключения, когда обязательства по уплате налогов ложатся на физическое лицо. Например, при получении дивидендов по зарубежным ценным бумагам через иностранного брокера. В этом случае нужно самостоятельно поставить в известность ФНС, по истечении налогового периода заполнить форму 3-НДФЛ и выплатить рассчитанную сумму по вышеперечисленным ставкам.

Что касается юридических лиц, то здесь главную роль играет юрисдикция – российская (13% налог на прибыль) или зарубежная компания (15%).

Теперь поговорим отдельно про иностранные акции: по какому принципу происходит взимание налога на дивидендный доход? Здесь нужно учитывать риск двойного налогообложения, когда у инвестора возникает обязанность уплатить налог по двум законодательствам – страны получения и страны проживания. 10% резидент РФ платит в налоговое ведомство США (IRS), а еще 3% – отдельно декларирует для российской ФНС.

Подавляющая часть иностранных бумаг, в которые инвестируют россияне, – американские. И здесь нам всем более-менее повезло. Я бы назвал условия налогообложения для держателей акций Google, Facebook или Apple комфортными и щадящими. Они действуют благодаря соглашению 1994 года между РФ и США, которое исключает двойное налогообложение.

Процентная ставка в общем случае составляет те же 13%. Но для того чтобы получить на неё право, необходимо заполнить для брокера форму W-8BEN. В противном случае потребуется уплатить налог в размере 30%. Форма заполняется в личном кабинете брокера на срок три года. Для продления потребуется заполнить ее повторно.

Теоретически могут быть и исключения. На ценные бумаги стран, с которыми у РФ нет соглашения о двойном налогообложении, не распространяются льготы. Ставка налогообложения на акции таких зарубежных компаний будет рассчитываться в размере 30%. Также это касается паевых фондов REIT, инвестирующих в недвижимость. Но эти случаи будем считать экзотикой, поскольку со всеми ведущими странами соглашения есть, а инвестиции в акции REIT непопулярны.

Как платить налоги на акции зарубежных компаний:

- Через брокера, который выступает налоговым агентом при покупке дивидендных бумаг на Санкт-Петербургской бирже. Это самый удобный и популярный способ для частных инвесторов.

- При торговле через иностранного брокера вам придется самостоятельно сдавать налоговую декларацию, так как зарубежный брокер, в отличие от российского, не будет брать на себя такую обязанность.

Позиция судов

Еще в 2011 году были приняты знаковые судебные акты по делу ЗАО «Фармленд». Три судебные инстанции, в том числе ФАС Уральского округа (Постановление от 23.05.2011 № Ф09-1246/11-С2), поддержали налогоплательщика в споре с налоговым органом по вопросу начисления НДС и налога на прибыль при выплате дивидендов недвижимым имуществом. Суды указали, что выплата дивидендов недвижимым имуществом не является реализацией этого имущества, а образует объект налогообложения налогом на доходы физических лиц.

В качестве необходимых условий выплаты дивидендов имуществом суды указали следующие:

-

Указание в уставе компании на возможность выплаты дивидендов имуществом.

-

Наличие нераспределенной прибыли после налогообложения.

В Постановлении от 25.02.2015г по делу № А58-341/2014 Арбитражный суд Восточно-Сибирского округа высказался аналогичным образом: «Поскольку законодательство допускает выплату дивидендов акционеру недвижимым имуществом, передача данного имущества не образует иной объект налогообложения, кроме дохода, следовательно, не является реализацией недвижимого имущества, облагаемой НДС».

Эту же позицию косвенно подтвердил и Верховный Суд РФ в Определении от 31.07.2015г № 302-КГ15-6042, отказав в передаче дела для пересмотра и указав при этом, что передача недвижимости в счет выплаты дивидендов не включается в налоговую базу по НДС.

Поскольку налоговые органы продолжают настаивать на своей позиции, использование данного способа передачи имущества участнику компании сопряжено с риском налоговых претензий, снимать которые придется на уровне арбитражного суда. Хотя, как показывает наш опыт, территориальные налоговые органы нехотя, но прислушиваются к доводам налогоплательщика и судебной практике в рамках конструктивного диалога, не расценивая такую передачу как реализацию.

Давайте сравним выплату дивидендов денежными средствами и путем передачи имущества на примере условного расчета, взяв за основу следующие фиксированные показатели:

-

сумма выручки,

-

сумма расходов по основной деятельности,

-

сумма расходов на приобретение имущества (при этом мы в целях расчета единовременно принимаем понесенные затраты к учету),

-

размер чистой прибыли

-

размер выплачиваемых дивидендов.

Исходные данные

|

Условная выручка с НДС 18 % |

354 000 |

|

произведено расходов по основной деятельности (с НДС 18 %) |

177 000 |

|

приобретено имущество (НДС к вычету, все расходы учтем сразу) |

59 000 |

|

Прибыль до налогообложения |

100 000 |

|

НДС к уплате |

18 000 |

|

Налог на прибыль |

20 000 |

|

Прибыль после налогообложения |

80 000 |

Сравним налоговую нагрузку при выплате дивидендов в размере 50 000 руб.

|

Способ выплаты дивидендов (в размере 50000 руб.) |

|||

|

Деньгами |

Имуществом |

||

|

Позиция ИФНС |

Позиция судов |

||

|

НДФЛ у получателя дивидендов (общая ставка 13 %) |

6500 |

6500 |

6500 |

|

НДС с выплаты дивидендов |

9000 |

||

|

Налог на прибыль |

10000 |

||

|

Итого: |

6500 |

25500 |

6500 |

Приведенный расчет, конечно, является условным, но позволяет оценить, что налогообложение при выплате дивидендов денежными средствами и имуществом в трактовке судов одинаково. И это вполне справедливо — способ выплаты дивидендов не должен влиять на налогообложение.

Следуя судебной логике, при выплате дивидендов участнику — юридическому лицу при соблюдении условий НК РФ (доля не менее 50 % в течение более 365 дней) — налоговая ставка у получателя дивидендов будет 0 %.

Подводя итог вышесказанному, отметим, что при передаче имущества в счет выплаты дивидендов в части налогообложения бесспорным является возникновение обязанности уплатить налог у получателя дивидендов — юридического или физического лица.

Вопрос же о том, обязана ли выплачивающая дивиденды организация отразить передачу имущества в счет выплаты дивидендов как реализацию с последующим начислением НДС, налога на прибыль или налога по УСН является неоднозначным. Несмотря на судебные решения, контролирующие органы с завидной регулярностью «напоминают», что в такой ситуации возникает налогообложение.

Однако, имея в качестве аргумента рассмотренные судебные прецеденты, можно избежать претензий на уровне своей налоговой инспекции.

Таким образом, констатируем, что выплата дивидендов имуществом является легальным способом передачи имущества (в том числе недвижимого) участнику общества — физическому или юридическому лицу.

Новые правила расчета НДФЛ с дивидендов

Документ

Федеральный закон от 17.02.2021 № 8-ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации» (далее – Закон)

Комментарий

Новый порядок расчета НДФЛ с дивидендов

Изменения, принятые в 2020 году, ввели с 1 января 2021 года прогрессивную шкалу налогообложения, которая предполагает следующие ставки НДФЛ для резидентов РФ:

- 13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год),

- 15 процентов – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Причем в расчет предельной величины 5 млн входят доходы, облагаемые по ставке 13 %, перечисленные в п. 2.1 ст. 210 НК РФ, включая дивиденды (см. подробный комментарий). Для агентов по НДФЛ этот порядок расчета должен заработать только с 2023 года (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Однако после месяца действия новые правила налогообложения дивидендов снова изменили. С 1 января 2021 года налог по этим доходам считается отдельно от остальных налоговых баз, применяемая ставка (13 или 15 процентов) зависит исключительно от размера доходов от долевого участия, включая дивиденды. Другими словами, если доходы от долевого участия выплачены в пределах 5 млн рублей, то к дивидендам применяется ставка 13 %, а если предельная величина достигнута, то с суммы превышения НДФЛ нужно платить по ставке 15 %. По остальным доходам от долевого участия (кроме дивидендов) в организации правила расчета НДФЛ не изменились, то есть при получении таких доходов НДФЛ зависит от общей суммы доходов, полученных физическим лицом.

Эти правила следует применять к российским организациям (налоговым агентам по НДФЛ), выплачивающим дивиденды резидентам РФ, и к гражданам-резидентам, самостоятельно выплачивающим НДФЛ с полученных дивидендов (если они получены от иностранной организации, которая не стоит на учете в РФ).

Напомним, что под дивидендами понимается доход участника (ст. 43, пп. 1 п. 1 ст. 208 НК РФ):

- от распределения прибыли организации, оставшейся после налогообложения пропорционально доле участия (если пропорция не соблюдаются, такие выплаты дивидендами не признаются, см. письмо Минфина России от 30.07.2012 № 03-03-10/84);

- в виде превышения денежных средств, стоимости иного имущества (имущественных прав), полученного участником при выходе из организации или при распределении ее имущества при ликвидации, над расходами на приобретение доли в этой организации.

НДФЛ с дивидендов можно уменьшить на налог на прибыль

Изменения в расчете НДФЛ коснулись следующей ситуации. Российская организация получает дивиденды, налог на прибыль с них исчисляет и удерживает налоговый агент (российская организация), а потом полученная прибыль распределяется между участниками – физлицами-резидентами. С 1 января 2021 года можно зачесть уплаченный налог на прибыль в счет уплаты НДФЛ с дивидендов, полученных физлицами от этой организации. Правила такого зачета приведены в новом п. 3.1 ст. 214 НК РФ (пп. «г» п. 2 ст. 1 Закона). Сумма налога на прибыль, которая может уменьшить НДФЛ, определяется так:

БЗ x 0,13, где

БЗ — показатель, который равен наименьшей из следующих величин:

- сумма доходов от долевого участия, по которым исчислена сумма налога

- произведение показателей К (отношение суммы дивидендов налогоплательщика к общей сумме дивидендов) и Д2 (сумма дивидендов, полученных организацией, определяемая по п. 5 ст. 275 НК РФ).

Как видно из формулы, НДФЛ с дохода от участия в организации уменьшается на уплаченный налог на прибыль пропорционально доле участия физлица в этой организации.

Обратите внимание, что зачет не распространяется на дивиденды, выплаченные иностранной организации (кроме случаев, когда иностранная организация действует в интересах третьих лиц и фактическими получателями дивидендов являются резиденты РФ)

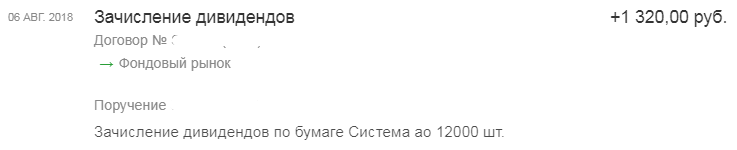

АФК Система

Самым ярким примером этого «налогового маневра» является АФК Система.Утвержденный дивиденд должен составить 0,11 рубля на акцию:

В портфеле было 12 000 акций, проведя простые расчеты, получаем сумму дивидендов, которую мы должны получить после уплаты налога:

Но пришла не совсем такая сумма, а снова бОльшая:

Давайте посчитаем, сколько составил налог в данном случае:

О как, налог с дивидендов вообще не удержали…

Это говорит о том, что, компания получала дивиденды от других юридических лиц, доля владения в которых не превышает 50% или срок владения которыми меньше 365 дней. Другими словами, юридические лица, которые выплатили дивиденды Системе должны были удержать налог с выплачиваемых дивидендов. Но Системе платят дивиденды компании МТС, Детский мир, Etalon Group и не публичные дочки, а доля владения ими превышает 50% и срок превышает 365 дней, по налоговому законодательству дивиденды от этих компаний должны облагаться налогом по нулевой ставке для Системы.

А если АФК Система получает дивиденды от дочек, не уплачивая при этом налоги (платя по нулевой ставке) тогда должны взять с нас 13%, а их не берут… В общем, что не вопрос, то задачка…

Попробуем разобраться, посмотрим детально на структуру владения МТСом:

Оказывается, МТСом АФК Система напрямую владеет только на 44,36%, остальной частью владеет через свои дочки (всего доля Системы 50,01%).

И тут, казалось бы, крайне нелогично владеть МТСом не на прямую с долей в 50+%, т.к. приходится платить налог с получаемых дивидендов. МТС это актив, который дает основную часть доходов Системы, платя на дивиденды ей около 25-26 млрд. руб в год. Но факт остается фактом, я решил на всякий случай уточнить данный вопрос в АФК Системе, т.к. по отчетности налоги не расписывают подробно, и вот что мне ответили:

Приятно, когда с тобой общаются от лица компании, чувствуешь себя настоящим акционером ).

Таким образом, даже если Система распределит в виде дивидендов всю сумму, которую получает от МТС, налог с них удержан не будет (поставили плюсик напротив Системы ;)).

Что говорит нам на этот счет налоговый кодекс?

Как налог на прибыль с дивидендов оплачивают физические лица

Почему для прибыли от ценных бумаг установили 13% ставку? Такой же размер у общего НДФЛ для получаемого совокупного дохода. Их просто уровняли! Кто платит государству деньги? Делает это организация, получившая прибыль, или держатель акций? Статья №214 Налогового кодекса Российской Федерации дает однозначный ответ. Налоги платит предприятие, распределяющее прибыль. Если оно не выполнит свои обязанности, наложат штрафные санкции.

Компании, выплачивающие дивиденды в 2021 году гасят налоговую задолженность по 13% ставке. Даже если это относится к периодам, когда действовал пониженный 9% налог. Это объясняется определением Федеральной службой величины применяемой ставки в момент перечисления денег. Датой получения дохода считается время его выплаты, а не фактический период получения прибыли предприятием, по которой и происходит распределение средств.

Несмотря на достижение процентной ставки, взимаемой с дохода от дивидендов, общепринятой величины НДФЛ, у акционеров нет возможности получить налоговые вычеты. Статья №210 Налогового кодекса России это четко дает понять. В ней говорится, что граждане, владеющие частью предприятия в виде ценных бумаг, не имеют право на уменьшение налоговой базы.