Налог на имущество для пенсионеров в 2020 году

Содержание:

- Список документов для оформления льготы

- Необходимые документы

- По каким налогам пенсионеры имеют льготы и какие

- Основные положения

- Должны или нет, люди преклонного возраста оплачивать налог на недвижимость (квартира)

- Как получить освобождение

- Освобождение от уплаты налога на недвижимость

- Плательщики и объект налогообложения

- Как пенсионеру получить льготу

- Какая недвижимость пенсионера облагается налогом, а какая – нет

- Льготы по налогам на имущество

Список документов для оформления льготы

Налоговый кодекс устанавливает, имеет ли право пенсионер на налоговый вычет.

Посреди них:

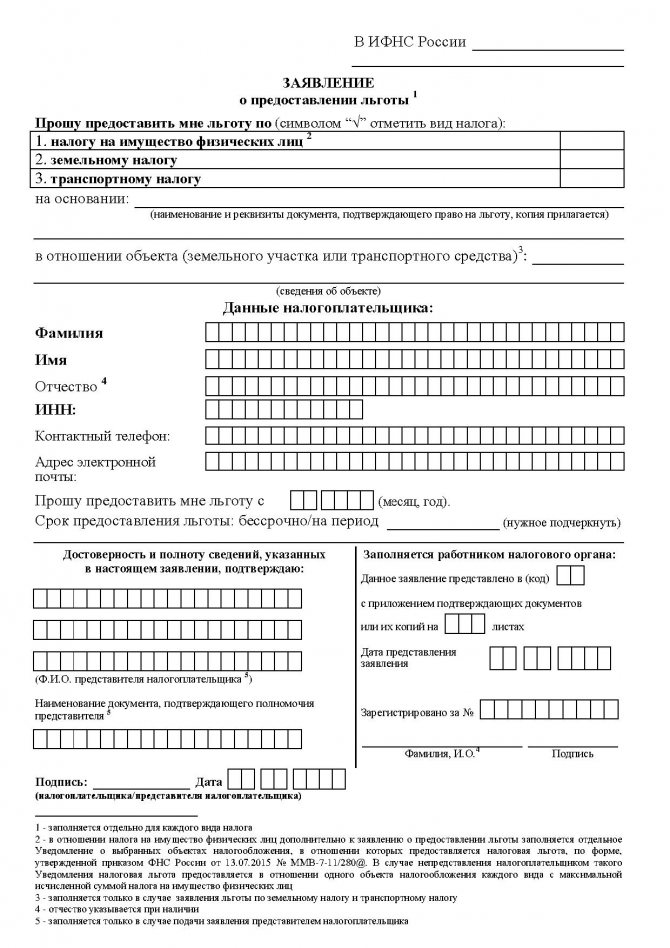

- заявление о предоставлении льготы на имущество;

- уведомление о выбранных объектах налогообложения;

- заверенные копии документов на собственность (дом, гараж и т.д.);

- копию пенсионного удостоверения и справку о размере выплаты.

Бланк заявления является стандартным. В нем предусмотрены графы для 3-х видов выплат: земельного, имущественного и транспортного платежа. Предоставленные льготы механически учитываются на последующие годы, повторно подавать заявление не надо.

В извещении указывается, в отношении какой собственности необходимо предоставить льготу. Действует только лишь на имущество физических лиц. При изменении объекта необходимо представить новое извещение. При невозможности представить пенсионное удостоверение, надо в заявлении написать его реквизиты, которые проверит Пенсионный Фонд РФ.

Основание для предоставления льготы

Законодательство не закрепляет никаких различий в зависимости от получаемой пенсии. Наличие пенсионной справки или удостоверения полностью высвобождает от уплаты налога на недвижимость

Для налоговой службы не важно, является ли пенсионер (регулярные (ежемесячные или еженедельные) денежные выплаты лицам, которые: достигли пенсионного возраста (пенсии по старости), имеют инвалидность, потеряли кормильца.В зависимости от организации,) трудоустроенным

Основным условием для освобождения от уплаты обязательных платежей на жилье является выход на пенсию с внесением в реестр ПФР и оформление удостоверения со справкой о размере выплаты. Лица, которым исполнилось 55 лет (женщинам) и 60 лет (мужикам) имеют право на предоставление соответствующей льготы, даже если они не получают страховую пенсию.

Когда вероятен отказ в предоставлении льготы

Если ПФР не подтвердит статус пенсионера, субсидия не будет предоставлена. Внести какие-либо видоизменения и коррективы в заявление после 31 декабря нельзя. Если подданный не подавал заявление в ФНС, считается, что он не оповестил инспекцию и отказывается от предоставляемой скидки. Сумма неотклонимого платежа будет исчисляться со всей собственности.

Пожилой гражданин, подавший заявление о предоставлении льготы на имущество, но не заполнивший документ о выборе облагаемого объекта, освобождается от выплаты наибольшего платежа. Это право закреплено за Федеральной налоговой службой, которая обязует гражданина заплатить только минимальную сумму налогообложения.

Если налогоплательщик не успел в срок сообщить о том, что вышел на пенсию, ФНС проведет пересчет суммы только в последующем году.Для этого надо написать заявление на компенсацию переплаченной суммы (Сумма (математика) — общее количество, результат сложения со знаком ( + , − ) {displaystyle (~+,~-~)} , например: Денежная сумма, сумма оплаты Векторная сумма Сумма идеалов Сумма (перен., книжн.)) предусмотренного платежа и подать его уже после выхода на пенсию.

Пенсионеры не платят налог на квартиру и хоть какое другое имущество, но только за одну единицу недвижимости конкретного вида. Должно соблюдаться два условия: недвижимость не употребляется для коммерческих целей, и объект находится в собственности гражданина.

Необходимые документы

Получение уступки по уплате обязательных платежей, связанных с наличием в собственности у пенсионера определенных видов имущества, оформляется в заявительном порядке. Это означает, что заинтересованный в получении привилегий гражданин должен самостоятельно сообщить в ИФНС о наличии у него имущества и статусе собственности, что позволит ему снизить объем налоговых обязательств.

По позднее, чем 31 октября, заинтересованные граждане должны подать в ИФНС:

- заявление по унифицированному бланку, в котором отображается вся собственность лица, включая транспортные средства и землю. Сведения о перечисленном имуществе будут автоматически учтены в течение последующих лет. При изменении состава собственности потребуется подача уточненного заявления;

- документацию, подтверждающую наличие прав лица на перечисленные в заявлении предметы собственности, в копиях;

- пенсионное удостоверение (копию) или реквизиты такого удостоверения.

Возникновение проблем происходит в том случае, если со стороны ПФР статус заявителя не будет подтвержден.

По каким налогам пенсионеры имеют льготы и какие

Налоговые льготы – это система преференций при уплате налогов, позволяющие уменьшить налоговую нагрузку на определенные группы граждан.

На налог с пенсионеров в 2020 году, независимо от того по каким причинам получена пенсия, предусмотрены различные льготы. При этом они могут быть федеральными, региональными и местными. В свою очередь льготы федерального уровня могут предоставляться:

- разными ФЗ и Постановлениями правительства РФ – касаются сразу всех видов налогов для той категории пенсионеров, по которой принимался закон или публиковалось правительственное постановление;

- непосредственно Налоговым кодексом: только по тому виду налога, который рассматривается в разделе.

Также на уровне региона или муниципального образования льготы каждой группе пенсионеров даются не «оптом», а применительно к конкретному виду налога.

Чтобы каждый раз не возвращаться к вопросу льгот по уплате налогов, предоставленных Думой и правительством РФ в разных законодательных актах, приведем список таких пенсионеров:

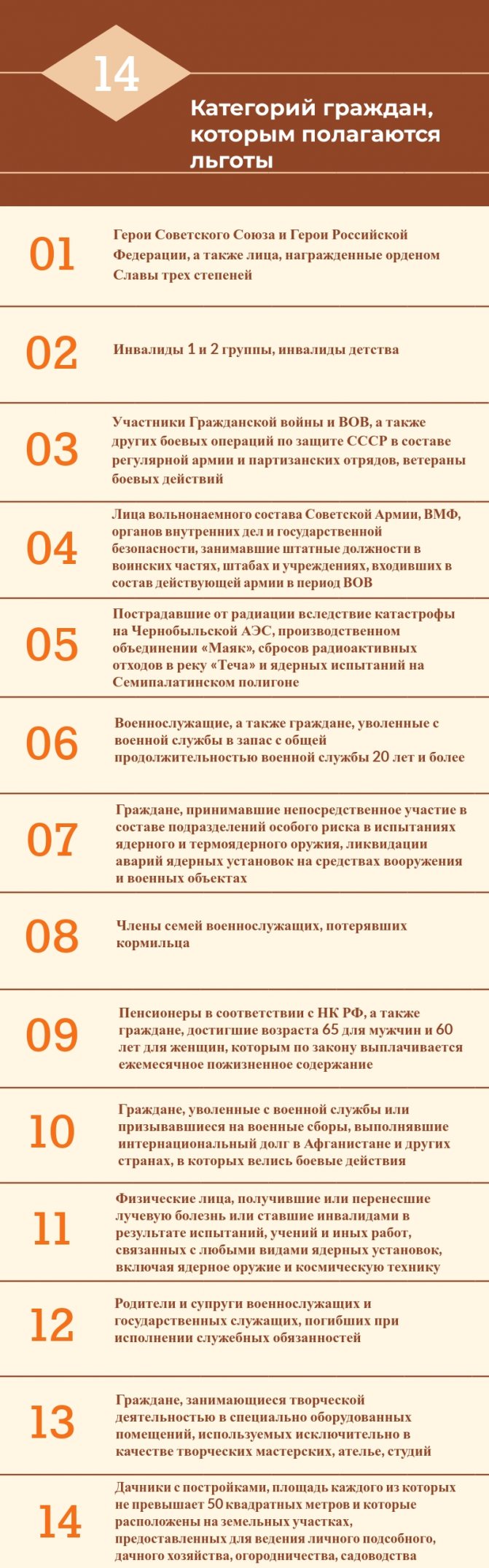

- лица, которым присвоено звание Героя Советского Союза или России, а также Героя Социалистического труда;

- полные кавалеры Орденов Славы, в том числе и трудовой (3, 2 и 1 степени);

- инвалиды I или II группы;

- ветераны ВОВ (военнослужащие и партизаны), а также принимавшие активное участие в военных действиях в разных частях света (по некоторым пенсионерам есть закрытые Постановления Правительства РФ);

- лица, получающие пенсию по потере кормильца, погибшего при выполнении воинского долга;

- военные пенсионеры, вышедшие на заслуженный отдых после 20 лет службы в ВМФ, СА СССР и ВС России, МВД и других силовых ведомствах;

- участвовавшие в ликвидации последствий аварии на атомной станции в Чернобыле и служившие на полигонах для испытания ядерного оружия и т.д.

Предоставляются льготы в виде:

- налоговых вычетов (имущественный и социальный);

- понижения налоговой ставки (на региональном и местном уровне по земельному и транспортному налогу);

- освобождения от уплаты налогов;

- уменьшения суммы налогового платежа за счет исключения из налогооблагаемой базы отдельных объектов налогообложения.

Рассмотрим, какие налоговые льготы имеют пенсионеры по каждому виду налогообложения.

НДФЛ

В соответствии со статьями 208 и 217 НК РФ все виды пенсий, независимо от причин назначения и источников выплат, не облагаются подоходным налогом. С других источников дохода, в виде заработной платы, выручки от продажи имущества, реализации авторских прав, процентов, дивидендов и т.д., платить НДФЛ в размере 13% придется.

Налоговый вычет

Пенсионеры могут оформить имущественный и социальный налоговый вычет, но только при условии оплаты подоходного налога. При этом только у лиц, к которым на порог пришла старость, есть эксклюзив: право вернуть уплаченный НДФЛ за 4 года при покупке жилья, для чего нужно оформить четыре пакета документов (на каждый год).

При этом возврат осуществляется:

- при продаже собственной квартиры из 1 млн. руб.;

- покупке жилья или земельного участка под строительство за счет собственных средств – 2 млн. руб.;

- приобретению квартиры (дома) за счет ипотеки или потребительского кредита – 3 млн. руб.

Еще один важный момент: за неработающего пенсионера вычет может получить близкий родственник (дети, супруга).

Получение социального вычета за лечение можно посмотреть в работе «Возврат налога за лечение зубов».

Транспортный налог

Транспортный налог отдан на откуп регионам: они устанавливают льготы для всех категорий граждан. Поэтому в одних федеральных образованиях они есть, в других нет. При этом за основу могут браться самые разные критерии: в одних регионах не платят налог на отечественные автомобили, в других на автотранспорт мощностью до 100 л.с. и т.д.

О наличии льгот можно узнать в налоговой инспекции по месту жительства, на сайте местных органов управления либо на веб-ресурсе ФСН.

Подробно вопросы льгот для пенсионеров при уплате транспортного налога можно посмотреть здесь.

Основные положения

Ранее пенсионеры не платили никакого налога на недвижимое имущество. И не сыграло роли здесь количество строений, наличие гаражей, сараев, квартир и прочих объектов недвижимости. Но в настоящее время есть некоторые льготы, которые предоставляются лицам пенсионного возраста на определенное имущество. Некоторые из них освобождаются полностью, а определенная категория – оплачивает лишь частично. При освобождении от выплаты сумм налогов нет никакой роли в том, имеют ли пенсионеры в собственности какое-либо строение, дачи или загородные дома.

Бывают моменты, когда в почтовый ящик попадает квитанция, по которой необходимо оплатить размер налога. Но платить не надо и никуда не стоит торопиться. Вероятнее всего все это было сделано ошибочно. В таком случае надо обратиться в инспекцию при ФНС, предъявив свое пенсионное удостоверение. Это поможет избавиться от налога, если на, то имеются основания. Нет надобности сразу же платить налог.

Есть некоторые особенности оплаты налога, если, например, квартиры находится в собственности по долям. Здесь все должно быть правильно распределено. Та часть собственности, которую имеют пенсионеры, налогам не облагается, и он платить ничего не должен. Все начисленные суммы должны уплачивать все остальные собственники.

Должны или нет, люди преклонного возраста оплачивать налог на недвижимость (квартира)

По общему правилу налог на имущество пенсионеры платить обязаны. Эта норма относится как к движимому, так и недвижимому имуществу.

В то же время для них предоставляется весьма существенное изъятие по обязанности платить этот сбор.

В случае, когда лицу, относящемуся к данной категории, эта собственность было передано безвозмездно по договору, одаряемый также обязан внести стандартный налог независимо от ее стоимости, если только даритель не был из числа его близких родственников.

Кому предоставляются льготы

Льготы по факту предоставляются основной массе пенсионеров, которые владеют квартирой, при этом обязательным условием является получение получившие такой статус возрасту, так и заработавшие это право ранее обычного срока, в частности военные по выслуге лет и шахтеры.

Кроме того, работающий представитель данной категории равным образом может рассчитывать на такое изъятие.

Освобождение от выплат получают исключительно собственники. Если пенсионер проживает в данном объекте, но не владеет им, то его владельцу потребуется ежегодно осуществлять взнос по этому сбору.

При этом льготу получают те собственники, у которых имеется только один объект. Если же квартир несколько, то их обладателю потребуется выбрать, для какой из них будет действовать данное изъятие. Со всех прочих ему придется отчислять налог на имущество.

При этом оговаривается, что льгота дается на единственный объект одного типа, поэтому обладатель отдельной квартиры и коттеджа на участке вносить сбор не обязан ни за то, ни за другое.

Условия ее получения по вычету в Москве

Наряду с указанной льготой по оплате налога за единственное жилое помещение существует возможность получения вычета на прочую недвижимость.

Это означает, что лицо, который владеет несколькими квартирами, имеет возможность не только не платить его на имущество за одну из них по выбору, но и вносить в бюджет менее положенного в общем случае за все остальные.

Как получить освобождение

Порядок обращения за льготой уведомительный. Это предполагает, что пенсионеру требуется обратиться в налоговую службу самостоятельно со своим удостоверением и другими документами.

Таким образом, если лицо получило статус пенсионера, однако не подало запрос на получение данной возможности, то она ему не будет предоставлена.

В случае обращения за освобождением заявитель безусловно его получит, налоговая служба не имеет права принять иного решения по льготе.

Если собственник в данном году не оформил пенсионное удостоверение, он не может подать запрос. Ему необходимо получить указанный документ и обратиться за освобождением в следующем году.

Существует право требовать пересмотра данного налога за последние три года, но не за более длительный период.

В таком случае данному лицу понадобится составить сразу два заявления, одно из них стандартное о получении освобождения от него, а второе с запросом о возврате средств, перечисленных государству в течение срока, не превышающего трех лет.

Это второе заявление предоставляется в ФНС в одном пакете документов, либо пересылается по почте одним заказным письмом.

Пенсионер, который в настоящее время не оформил этот документ, обязан осуществить его уплату, поскольку при пропуске надлежащих сроков на него начисляются стандартные пени, даже если у него есть право на освобождение.

Документы, которые потребуются

Для оформления данной льготы пенсионеру понадобится предоставить следующий пакет документов:

- заявление, о составлении которого речь пойдет в разделе ниже;

- документ, удостоверяющий личность заявителя (паспорт);

- непосредственно пенсионное удостоверение;

- бумага с индивидуальным номером налогоплательщика;

- правоустанавливающие документы на объекты недвижимости, которыми владеет соискатель.

Оформление заявления от гражданина

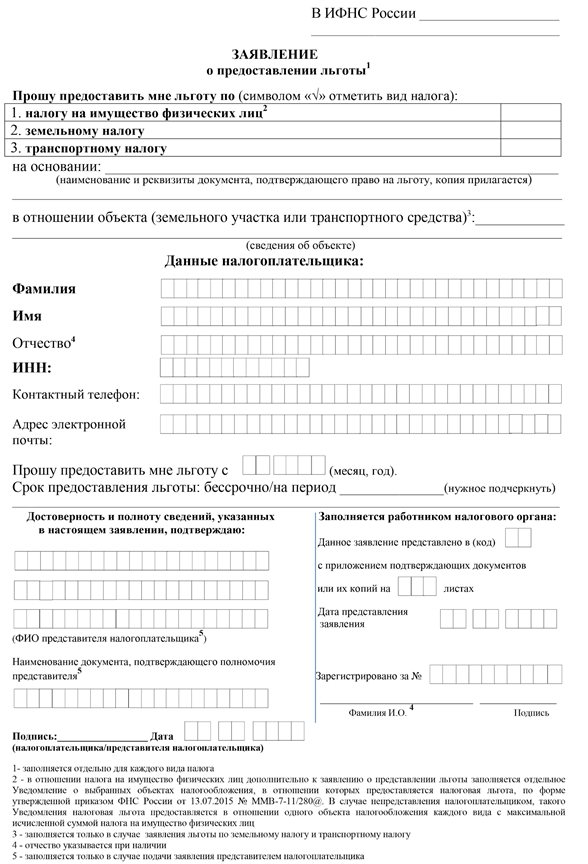

В законе форма заявления на получение данной льготы не оговорена. Однако Федеральная налоговая служба создала бланк, который и рекомендуется заполнять при осуществлении данного запроса.

Заявление о предоставлении льготы можно .

Внести данные в этот бланк можно:

| От руки | Используя черные чернила |

| На компьютере | Следует выбрать шрифт «Courier New» и кегль 16 – 18 |

Оба эти варианта равнозначны. Во всех полях, которые не заполняются, следует поставить прочерк. Сам документ состоит из титульного листа и ряда других, в том числе относящихся к налогу на имущество.

В этой форме нужно привести в надлежащих полях следующие сведения:

- фамилию, имя и отчество заявителя;

- сведения о лице, которому адресована бумага, то есть руководителе данного отделения налоговой инспекции;

- индивидуальный номер налогоплательщика;

- паспортные данные заявителя, в том числе серию и номер, а также день, когда документ был выдан и отделение, нередко в форме недостаточно клеток, чтобы внести сведения об отделе полиции, где был выдан документ, в полной форме, тогда их сокращают;

- номер контактного телефона;

- адрес, по которому зарегистрирован обращающийся;

- содержательная часть заявления, в ней требуется указать, что заявитель имеет в собственности определенные объекты недвижимости и располагает правом на освобождение от уплаты сбора либо на вычет.

Также требуется указать предпочитаемый способ прихода ответа к заявителю, в том числе:

- при его прибытии в инспекцию;

- по почте;

- не требуется заполнять это поле при электронном оформлении, так как информация о предоставлении освобождения сразу поступит в личный кабинет.

Ниже ставится дата составления документа и подпись его составителя.

Рекомендуется внести в документ максимально подробную информацию, указав все требуемые детали, в противном случае сотрудники ФНС могут возвратить заявление, предложив переписать его.

Также требуется избегать как ошибок, так и помарок, опечаток и исправлений. Документы, в которых присутствуют подобные дефекты заполнения, также не будут приняты.

Видео: по данной теме

Освобождение от уплаты налога на недвижимость

Налог на недвижимость можно не платить. Это будет зависеть от статуса налогоплательщика и вида недвижимости. В РФ определены категории граждан, которые на законных основаниях не уплачивают имущественные налоговые сборы. Есть федеральные льготы и региональные:

- Федеральные льготы предусмотрены для всех городов России. Льготники освобождаются от уплаты имущественного налога независимо от региона проживания. Среди них: пенсионеры;

- инвалиды 1 или 2 группы;

- кавалеры Ордена Славы;

- герои страны (СССР в том числе);

- военные, ушедшие в отставку по возрасту с выслугой 20 лет;

- семьи военных, потерявших единственного кормильца;

- супруги и родители военных, погибших при исполнении должностных обязанностей;

- ветераны ВОВ;

- инвалиды детства;

- люди, пострадавшие от аварий в Чернобыле или на атомной станции “Маяк”;

- граждане, использующие имущество для творческой деятельности и в качестве культурного объекта;

- собственники хозяйственных построек, но не более 50 м.кв., расположенных на участках для с/х личного подсобного хозяйства, дачного хозяйства, садоводства, огородничества.

Региональные льготы — полностью либо частично освобождают некоторых граждан от уплаты имущественного налога:

- многодетные семьи;

нуждающиеся граждане.

Полный список льготников в каждом регионе можно уточнить в налоговых органах. Критерии недвижимости, которая не облагается налогом:

- Имущество должно находиться в собственности у заявителя.

- Объект налогообложения не используется для получения прибыли.

Какой вид недвижимости не подлежит налогообложению в соответствии с законом

Льготу предоставляют на один объект каждого вида: одну квартиру, один дом и один гараж одновременно. Если у пенсионера более одной квартиры, то он не платит налог только на одну из них на свое усмотрение, на остальные налог взимается в полном объеме. Если в собственности квартира и дом, то налога не уплачивается.

Основание для начисления пенсии не имеет значения. Это может быть пенсия не по старости, а по потере кормильца или государственная пенсия. При этом пенсионер может работать и кроме пенсии получать зарплату, но льгота все сохраняется.

Перечень льготных объектов недвижимости из Налогового кодекса:

- жилой дом или его часть;

- квартира, доля в квартире, комната;

- гараж или машино-место;

- помещения для мастерских, ателье, студий;

- хозяйственные постройки площадью не более 50 квадратных метров.

Кто может не платить налог на имущество

Люди, достигшие пенсионного возраста, получают право на льготу при соблюдении следующих условий:

- Если жилой объект находится в собственности;

- Объект не используют для коммерческих нужд.

В качестве жилых объектов выступают следующие недвижимые наименования:

- Дома;

- Помещения, используемые для творчества;

- Комнаты;

- Постройки хозяйственного характера до 50 квадратных метров;

- Квартиры.

Категории льготников по налогу на имущество, а также порядок получения льготы установлены статьей 407 НК РФ.

Инструкция как оформить освобождение от уплаты налога

В соответствии п.п. 10 п. 1 ст. 407 НК РФ пенсионеры не обязаны уплачивать государственный имущественный налоговый сбор на один из объектов недвижимости каждого вида на выбор – п.п. 2-4 ст. 407 НК РФ.

Льготы автоматически не присваиваются. Налогоплательщик подает документы и заявление до 1 ноября года, после чего его вопрос о получении льготы будет рассмотрен. На обработку запроса уходит 30 календарных дней. Если рассмотреть заявление невозможно, налоговый орган обязан сообщить заявителю о причинах, не позднее 5 рабочих дней с даты регистрации документов.

Шаг 1:

Собрать все нужные бумаги и отправиться в налоговую инспекцию:

- Главный документ гражданина (паспорт) и его копии;

- Пенсионное удостоверение;

- Индивидуальный номер налогоплательщика;

- Бумаги, устанавливающие права собственника на обсуждаемое имущество.

Шаг 2:

Заявление:

Шаг 3:

Ожидание результата.

Если вы узнали о льготах только сейчас, но имели на них право раньше?

Если льготник не пользовался льготами в связи с неосведомленностью, то можно подать заявление на предоставление налоговых льгот “задним числом”. Сотрудники налоговой инспекции обязаны вернуть налогоплательщику излишне уплаченный налог по требованию льготника при условии, что с момента его уплаты не прошло 36 месяцев (3 года).

Для возврата налога, в соответствии с п.7 ст.78 НК РФ, необходимо подать 2 заявления:

- На предоставление льготы с той даты, когда возникло право на нее — дата выхода на пенсию, дата получения инвалидности и т.д.

- На возврат налога за периоды, когда налогоплательщик мог пользоваться льготой на имущество, но этого не делал.

Образец заявления о возврате уплаченного налога

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Как пенсионеру получить льготу

В отличие от налогового вычета по площади недвижимости льгота автоматически не предоставляется. Чтобы освободиться от налога за квартиру, дом, комнату, гараж, машино-место или хозяйственные постройки, гражданину нужно выполнить ряд действий:

- Сформировать пакет документов.

- Подать в компетентный налоговый орган в установленный срок.

Если документы не подать, налоговая сочтет, что пенсионер отказался от льготы – и начислит налог как раньше.

Необходимые документы

Чтобы подготовить бумаги для оформления льготы, нужно:

- Подготовить заявление (скачать бланк здесь). Заполнить бланк можно на компьютере или от руки – печатными заглавными буквами черной ручкой.

- Заполнить уведомление на недвижимость, которую нужно освободить от взносов (скачать бланк здесь).

- Сделать копию выписки из ЕГРН на объект недвижимости.

- Сделать копию пенсионного удостоверения.

Заявление на оформление льготы можно заполнить и передать в налоговую только один раз, а уведомление можно подавать ежегодно, если необходимо изменить тот объект недвижимости, который освобожден от налога. Например, в 2021 году от налога можно освободить одну квартиру, а в 2022 – другую, для чего и пишется уведомление. При этом заявление повторно подавать не придется.

Если заявление подается без уведомления об объектах недвижимости, то налоговики автоматически освобождают наиболее дорогой объект недвижимости. Это значит, что пенсионер заплатит минимальный налог из возможных.

Куда подавать документы

Заполненное заявление, уведомление и копии документов надо подать в налоговую инспекцию по месту жительства пенсионера. Определить адрес налоговой можно с помощью сервиса ФНС, размещенного здесь. Достаточно ввести свой адрес – система выдаст данные инспекции.

Сроки подачи

Заявить о своем праве, передав документы, необходимо до 1 ноября года, за который впоследствии будет начислен налог. До 1 ноября 2021 года продолжается прием заявлений по налогу за текущий год.

Если налогоплательщик опоздал с подачей документов, то налоговую сумму сначала придется заплатить, а затем вернуть переплату из бюджета после оплаты. Не платить, мотивируя наличием пенсионного статуса, нельзя – это нарушение процедуры.

Как вернуть переплаченный налог пенсионеру? Сначала в налоговой нужно сделать сверку расчетов, а затем вернуть уплаченные деньги из бюджета по заявлению. Возвращением переплаты придется заниматься самостоятельно.

Бланк заявления для возврата излишне уплаченного налога доступен здесь.

Какая недвижимость пенсионера облагается налогом, а какая – нет

Вся недвижимость, по которой пенсионеры не должны уплачивать имущественный налог, перечислена в п. 4 статьи 407 НК. При этом к разным объектам налогообложения, к которым применяются льготы, относятся:

- квартира полностью или доля в ней, комната в общежитии или коммуналке (это один вид собственности, на которую распространяются льготы);

- жилой дом в городе (сельской местности) или его часть, оформленная в виде долевой собственности (второй вид);

- помещение для стоянки транспортных средств: гараж или машино-место на открытой или закрытой автостоянке (третий вид);

- помещения, используемые для творческой деятельности на профессиональной основе: студии для художников, мастерские для скульпторов, частные галереи, музеи и т.д. (четвертый вид);

- хозяйственные постройки (теплицы, парники, мастерские и др. здания и сооружения), расположенные на землях для ведения личного подсобного хозяйства, посадки сада или огорода, а также ИЖС (индивидуальное жилищное строительство) (пятый вид).

Для невнимательных читателей еще раз повторим: налоговая льгота для пенсионеров на имущество предоставляется на один объект каждого вида. В сумме таких зданий и помещений может быть не более 5. Со всего остального налог взимается в полном объеме.

Пример. У пенсионера С. в собственности: квартира в городе и машино-место в подземной парковке; жилой дом в сельской местности с гаражом, баней, теплицей и сараем для домашнего скота (остался в наследство от родителей), дача с сауной, теплицей и гаражом.

Из налогооблагаемой базы сразу будет исключены квартира (первый вид собственности) и жилой дом (второй вид собственности).

По третьему виду собственности есть два гаража и машино-место в городе. Здесь пенсионер имеет право выбрать, что исключить из базы налогообложения, а за что уплатить налог. Большая сумма налоговых платежей была за гараж около частного дома. Поэтому его исключили, а за остальные 2 объекта налог нужно оплачивать.

Четвертого вида собственности у С. не имеется. Следовательно, ни льгот, ни оплаты налога нет.

Пятый вид собственности. Здесь все более запутано. Во-первых, дача не попадает ни в один из видов налоговых послаблений – придется платить в любом случае полном объеме. Во-вторых, в категории сразу несколько построек: баня, сауна, 2 теплицы и сарай. Из приведенного перечня можно убрать только 1 объект. Такое право имеется у налогоплательщика – выбирается объект с самым большим налогом (баня). За остальные виды хозяйственных построек придется уплатить.

По приведенному перечню есть ограничения по стоимости и площади помещения. Так, ни один исключаемый из налогообложения вид собственности не должен стоить более 300,0 млн. руб. по кадастровой стоимости (п.5 ст. 407 НК РФ). Это означает, что огромнейший особняк ценой более 4-5 млн. долларов регистрировать на родителей пенсионеров бесполезно – налог придется платить. А вот «скромненький» коттедж за пару-тройку миллионов долларов можно спокойно оформить на какого-нибудь ветерана и спать спокойно – налоги оплачивать не придется.

Ограничение по площади относится только к хозяйственным постройкам – они не должны быть более 50 м кв. В противном случае придется оплачивать налог на имущество.

Льготы по налогам на имущество

Такие льготы в 2020 году предоставляются по разным правилам, одним из которых является региональный принцип (к примеру, льготы на недвижимое имущество являются всероссийскими, а на автомобиль – региональными).

Как известно, пенсионеры освобождаются от налоговых выплат на недвижимость. Разумеется, здесь необходимо соблюдать ряд установленных законом условий, к примеру, объекты недвижимости должны быть зарегистрированы исключительно на имя пенсионера, кроме того, они не могут использоваться как предметы извлечения прибыли.

Налоговые льготы предоставляются в отношении:

- частных домов;

- комнат/квартир;

- помещений, использующихся в творческих целях;

- гаражей/машинных мест;

- строений, размер которых не больше 50 м2, которые располагаются на дачных и других земельных наделах.

В отношении других объектов недвижимости, налогообложение устанавливается в обычном порядке. Льготы не могут распространяться на недвижимость, стоимость которой составляет свыше 300 млн. руб.

Нововведением является норма, устанавливающая, что льготы на недвижимое имущество предоставляются в отношении одного объекта конкретного вида имущества, который определяется самим пенсионером. Таким образом, пенсионеры, имеющие во владении несколько объектов недвижимости, могут рассчитывать на льготы исключительно в отношении одного объекта.