Рассказываю, какие налоги должен платить ип в 2020

Содержание:

- Остальные налоги для ИП

- Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

- Размеры дополнительных взносов, платежей, которые ИП платит с самого себя за 2019 год

- Подводные камни

- Выводим на чистую воду

- Что делать, если налог платят неправильно?

- Резюмируем

- Обязан ли что-то выплачивать ИП без деятельности и работников

- Оформление трудовых отношений

- Налоги и обязательные платежи ИП 2021

- Общая система налогообложения (ОСНО)

- Системы оплаты труда

- Размер страховых взносов ИП за себя

- Как рассчитать требуемые вычеты на сотрудника в месяц

- На что начисляются страховые взносы?

- Налоги ИП в зависимости от налогового режима

Остальные налоги для ИП

Налоги для индивидуального предпринимателя стандартно зависят от того, какую именно систему налогообложения он применяет. Давайте разберемся, какие налги должен будет платить ИП в 2020 году.

Обратите внимание, что у ИП есть возможность использовать статус самозанятого, если вы трудитесь без наёмных работников. Налог будет составлять 4% – от доходов, которые были получены от физлиц и 6% – от прибыли, поступившей от ИП и юрлиц

УСН

Для использования УСН есть определённые ограничения. Налог для ИП по упрощенке в 2020 году будет зависеть от размера дохода и количества работников. Всего предполагается 2 уровня:

-

Ограничения в 100 человек наёмных работников и 130 миллионов рублей годового дохода. При превышении первого лимита индивидуальный предприниматель не теряет право использовать УСН. Но налоговые ставки у него повысятся:

- 8% – с оборота (стандартная составляет 6%);

- 20% – с разницы между прибылью и расходами (обычная – 15%).

-

130 человек и 200 миллионов годового дохода. Вводится с 2020 года, при превышении лимита индивидуальный предприниматель теряет право использовать УСН.

В 2020 году также предполагается отмена деклараций по УСН для тех, кто использует онлайн-кассу и ставку – «доходы минус расходы». У всех остальных лиц обязанность подавать декларации сохраняется.

ОСНО

Это общая система налогообложения, которая предполагает максимальную налоговую нагрузку. Поэтому для ИП она невыгодна. По ней в 2020 году ничего не изменится как в отношении налогов, так и в отношении отчётности.

ПСН

В отношении патента в 2020 году стоит ждать следующих изменений:

- можно будет заниматься животноводством, растениеводством и всем, что с ними связано;

- запрещена будет деятельность, имеющая отношение к маркированным товарам (лекарства, одежда, обувь, меховая продукция);

- предпринимателям предоставят возможность приобрести патент на срок от 1 дня.

С 2020 года патент будет в большей степени зависеть от местных властей. Теперь на региональном уровне могут появиться дополнительные ограничения, касающиеся торговой площади, общего числа наёмных работников, транспорта и т. д.

ЕНВД

Для ЕНВД в 2020 году будет увеличен повышающий коэффициент. По решению властей он теперь будет составлять 2,009. Стоит учесть, что в формуле расчёта есть и понижающий коэффициент. Он определяется региональными властями. Так что узнавать, увеличился или уменьшился для вас налог, стоит на месте.

Учтите, что теперь нельзя находиться на ЕНВД и торговать маркированными товарами. А также ЕНВД будет действовать в 2020 последний год. В дальнейшем его продление не предполагается.

ЕСХН

Это единый сельскохозяйственный налог, который также может использоваться для ИП. Стандартная ставка по ЕСХН составляет 6%. Однако региональные власти могут уменьшить её до 0%. По этой системе налогообложения для ИП в 2020 году ничего не поменяется.

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02101 08 1011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02101 08 2011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02101 08 3011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 1013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 2013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (проценты по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 2213 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 3013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 1011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 2011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 3011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 1013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 2013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 3013 160 |

Размеры дополнительных взносов, платежей, которые ИП платит с самого себя за 2019 год

Помимо всех перечисленных налогов, в обязанности ИП входит оплата налогов на собственность:

- Транспортный налог (налагается на личный транспорт предпринимателя).

- Налог на имущество (квартира, дача, дом и т.д.).

- Земельный налог (участок земли).

- Водный налог (колодец, скважина).

С 2018 года в силу вступила новая система начисления: по кадастровой стоимости.

До этого работала инвентаризационная система.

По новой системе суммы налогов, которые требуется отдать в казну, значительно возросли.

Ставка налога для жилых помещений по г. Москва составляет:

- для помещений с кадастровой стоимостью до 10 миллионов рублей – 0,1 процента;

- от 10 000000 до 20 000000 руб. – 0,15 процента;

- от 20 000000 до 50 000000 руб. –0,2 процента;

- от 50 000000 до 300 000000 руб. – 0,3 процента.

Для объектов стоимостью свыше 300 000000 рублей при расчете ставка равна 2 процента.

Объекты, строительство которых еще не завершено, также облагаются налогами в размере 0,3 процента.

Кадастровая стоимость определяется по заказу независимым экспертом, сведения хранятся в государственном кадастре недвижимости.

Переоценка осуществляется не реже, чем один раз за пять лет и не чаще, чем один раз за два года, в некоторых регионах за три года.

Для определенных категорий граждан существуют льготы:

- Пенсионеры.

- Участники боевых действий.

- Инвалиды.

- Военные-контрактники.

- Орденоносцы.

- Чернобыльцы.

- Некоторые категории бюджетников.

С 2018 года изменен закон о налоге с продажи квартир, срок владения объектом без налоговых обложений стал 5 лет, вместо трех.

При реализации недвижимости собственнику придется заплатить 13 % НДФЛ.

Также существуют дополнительные отраслевые налоги, они зависят от того, с чем связана деятельность предпринимателя:

-

- Налог на полезные ископаемые.Выплата уплачивается в случае, если сфера деятельности предпринимателя непосредственно связана с добычей полезных ископаемых.

Взимается в размере, зависящем от места нахождения участка и его площади. - Охота.Выплата взимается с лиц имеющих лицензию на пользование элементами животного мира.

- Рыболовство.

Взимается с лиц имеющих лицензию на пользование водными объектами. - Выпуск полиграфической продукции.

- Проведение лотерей.

- Налог на полезные ископаемые.Выплата уплачивается в случае, если сфера деятельности предпринимателя непосредственно связана с добычей полезных ископаемых.

Дополнительные налоги, сборы и платежи оплачиваются при любой выбранной предпринимателем системе обложения.

Подводные камни

Платит ли работодатель налоги за работника – это один вопрос. Другой, не менее важный – какую сумму он использует при расчете отчислений.

Хитрые работодатели часто водят за нос налоговую службу и «показывают» не весь реальный доход своих сотрудников. Они используют «микс» из серой (не отраженной в налоговой документации) и белой (официальной) зарплаты.

Объясним:

Собственно на этом плюсы заканчиваются. Учитывайте, что все отчисления в страховые фонды рассчитываются тоже от 10 000. Значит пенсия у вас будет маленькая, пособие по безработице (если оно понадобится) мизерное и т.д. Еще вы столкнетесь с рядом проблем финансового плана:

- Велика вероятность, что вам не одобрят кредит, если он вам понадобится. Для банка вы неплатежеспособный клиент (в большинстве случаев сотрудники банков руководствуются справкой 2-НДФЛ).

- Вы лишаете себя права на налоговый вычет. А речь идет о неплохих суммах:

- обучение — до 13% от стоимости обучения

- лечение — до 120 000 рублей в год.

- покупка или строительство жилья — до 3 млн. рублей (максимально возможная общая сумма выплат).

Посмотреть все положенные вычеты можно на сайте ФНС.

Выводим на чистую воду

После озвученных сумм у любого здравомыслящего человека должен возникнуть вопрос: как узнать платит ли работодатель налоги?

- По идее когда вы получаете заработную плату, бухгалтер (или сам работодатель) отдает вам ведомость, в простонародье именуемую «квиточек», с подробностями о начислении ЗП. Там же указывается размер НДФЛ.

- Если ведомость вам по каким-то причинам не дают, обратитесь в бухгалтерию (или к руководителю) с просьбой выдать вам справку 2-НДФЛ. Здесь содержатся подробности о ваших доходах, отчислениях и вычетах.

Проверить платит ли работодатель налоги за работника можно на сайте федеральной налоговой службы — nalog.ru. Для этого войдите в личный кабинет. Доступ к нему можно получить при личном визите в МФЦ или в отделение налоговой (не обязательно по месту прописки). По другому процедуру регистрации пройти нельзя. При себе нужно иметь паспорт, СНИЛС и ИНН.

Доступ также можно получить через портал Госуслуги — gosuslugi.ru, в разделе налоги (автоматический переход в личный кабинет налогоплательщика)

Важно, чтобы учетная запись была подтверждена (письмом по почте, электронной подписью, через государственные ведомства). После авторизации можно найти всю интересующую вас информацию по налогам.

Можно воспользоваться «дедовским» способом и запросить «бумажную» выписку. Для получения сведений о состоянии индивидуального счета налогоплательщика необходимо обратиться в многофункциональный центр или в налоговую. Время предоставления услуги и изготовления документов – 10 дней после обращения.

Что делать, если налог платят неправильно?

В этой ситуации первое, что нужно сделать – поговорить с руководителем. Велика вероятность, что получится договориться перевести вас на «белую» оплату труда. Если руководство отказывается идти навстречу, нужно прибегнуть к помощи налоговой, правоохранительных органов, судебных инстанций общих юрисдикций (маленький спойлер: после этого придется поменять работу).

- Федеральная налоговая служба принимает анонимные заявления. Информация послужит поводом для проверки. В случае выявления нарушений работодателю придется заплатить большой штраф.

- Правоохранительные и судебные органы будут действовать в открытую и вы выступите в качестве заявителя (истца).

- Подобный произвол работодателя также заинтересует Трудовую инспекцию.

При обращении в ведомство нужно указать подробную информацию об организации. Неуплата работодателем налога – нарушение закона. Он взял на себя обязанности налогового агента, беря вас на работу. Вместе с ним нарушителем становитесь и вы.

Резюмируем

Здравомыслящий гражданин должен следить за тем, как формируется его будущая пенсия, отчисляет ли работодатель средства в фонды обязательного страхования и следить за тем, выплачен ли НДФЛ. Пускать на самотек эти вопросы – безрассудно. Своим бездействием вы поощряете «теневую» экономику, которая мешает всем пользоваться законными правами. Неуплата налогов ведет к дефициту бюджета, поэтому многие социальные программы реализоваться не могут, от чего пострадаете в том числе и вы.

Посмотреть состояние своих счетов можно через государственный портал, выполнив определенные, несложные шаги.

Работодателям стоит помнить только одно: сколько от налоговой не бегай, она все равно догонит.

Обязан ли что-то выплачивать ИП без деятельности и работников

Начинающие предприниматели почему-то считают, что если их предприятия бездействует и не приносят доходов, то и уплачивать ничего не нужно.

По закону Российской Федерации, невзирая на то, работает ли ИП или нет, страховые взносы все равно оплачиваются.

Точно так же предприниматель должен предоставить налоговой службе все требуемые отчеты.

При нерабочем предприятии дополнительные платежи и взносы за сотрудников не уплачиваются.

В результате выходит, что сумма налога на такое предприятие за 2019 год составит: 36 238 рублей.

Они оплачиваются в конце года или при желании постепенно в течение года по кварталам.

Помните, что на все неоплаченные своевременно налоги и взносы накладывается неустойка в виде пени, порой выходит очень крупная сумма.

И вы будете обязаны погасить ее вместе с основной выплатой.

Гораздо дешевле и эффективней оплатить все вовремя!

О налогах и отчетности индивидуального предпринимателя с наемными сотрудниками узнайте из видео.

Оформление трудовых отношений

Если предприниматель – первое место работы для сотрудника, СНИЛС и трудовую книжку оформляет работодатель. Полис ОМС, согласно закону № 326 «Об обязательном медицинском страховании», работник оформляет самостоятельно.

При заключении трудового договора руководствуйтесь ст. 57 ТК РФ. Договор оформляется в двух экземплярах. Один оригинал остается у ИП, второй – у работника.

Перед тем, как подписать договор, еще раз под роспись ознакомьте работника с должностными обязанностями, условиями труда и оплаты, имеющимися локальными актами.

После заключения трудового договора оформляется приказ о приеме на работу и вносится запись в трудовую книжку (не позднее чем через 7 дней со дня подписания ТД).

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это единственный налоговый режим, предназначенный только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Общая система налогообложения (ОСНО)

Общая система налогообложения работает по умолчанию, если при регистрации ИП не заявляет о желании перейти на какой-либо специальный режим.

ОСНО может использоваться для любого вида бизнеса. Система предполагает оплату НДС – налога на добавочную стоимость, который рассчитывается и платится сложнее налогов иных систем. ОСНО можно выбирать, если вам необходимо обязательно уплачивать НДС, а также если вы имеете льготы по налогу на доход.

СПРАВКА! НДС необходимо платить тем, кто планирует работать с организациями, платящими НДС (это бюджетные структуры либо производственные организации). Обычно для них выгоднее покупать продукцию у тех, кто также платит НДС и работает по общей системе налогообложения.

По ОСНО выплачивается:

- 20 % налог на прибыль;

- НДС, составляющий до 20 %;

- налог на имущество (до 2,2 %);

- страховые взносы за себя и сотрудников;

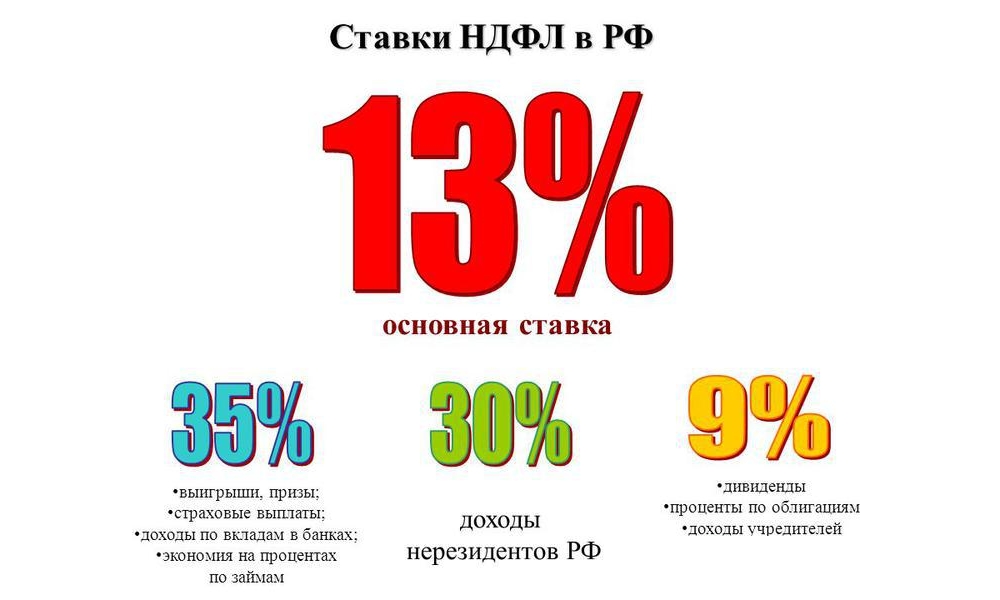

- 13 % НДФЛ (за себя и работников).

НДС

Общая величина НДС составляет 20 %. Выплачиваемый покупателями НДС должен быть уплачен ИП в бюджет за вычетом тех сумм, которые он сам уплатил поставщикам. В Налоговом кодексе предусматривается ряд исключений, когда НДС составляет 1 или 0 %.

Налоговая декларация НДС сдается раз в квартал – до 25 апреля, июля, октября и января. НДС перечисляется на протяжении трех месяцев частями одинакового размера.

НДФЛ

Ставка НДФЛ фиксирована и составляет 13 %. Платеж рассчитывается с разницы между прибылью и расходом. При отсутствии возможности подтверждения расходов может применяться профессиональный вычет – 20 % от прибыли. То есть доход уменьшается на 20 %, и остаток умножается на 13 %.

На ОСНО можно применять и другие вычеты из дохода, положенные физлицам: стандартные, имущественные, социальные. Таким образом, ИП, как и наемные работники, могут снизить либо вернуть НДФЛ при покупке недвижимости, получении платных медицинских услуг либо обучении.

На протяжении года НДФЛ платится в четыре этапа:

- до 15 июля – аванс за первые полгода;

- до 15 октября – аванс за 9 месяцев;

- до 15 января последующего года – аванс 12 месяцев;

- до 15 июля последующего года – финальный платеж за весь год.

Авансовые платежи вносятся по уведомлениям, что приходят из налоговой. Срок подачи декларации по НДФЛ – до 30 апреля.

Налог на имущество

ИП на общей системе налогообложения выплачивают его по таким же правилам, что и физлица. Ставку определяют местные власти. Она составляет до 2,2 %. Платеж должен быть перечислен до 1 декабря года, следующего за отчетным.

Предприниматели не должны рассчитывать налог на имущество сами. Это делает ФСН, которая и присылает уведомление. По данному налогу также не подается декларация.

Системы оплаты труда

Индивидуальный предприниматель сам устанавливает систему заработной платы для своих сотрудников, обязательно прописывает ее в трудовом договоре и других внутренних документах предприятия.

Зарплата работников ИП бывает:

- Фиксированной, сдельной;

- Зависящей от объема выполненной работы;

- Повременной.

Зарплата, размер которой зависит от количества отработанных часов, может быть как в форме почасовой ставки, так и в виде определенного оклада за отработку установленных часов.

ИП Сидоров нанимает секретаря. В трудовом договоре указывается оклад 20 000 рублей при пятидневной рабочей неделе. За полностью отработанный месяц сотрудник получит весь оклад. Но, допустим, если он брал два дня отпуска за свой счет (в месяце с 21 рабочим днем), то его зарплату придется скорректировать: 20 000/21*(21-2) = 18 095 руб.

Размер страховых взносов ИП за себя

По законодательству предусмотрены обязательные отчисления в ПФР и ФМС. Фактически, речь идёт о пенсионном и медицинском страховании.

Такие отчисления ещё называют фиксированными. Однако до 2020 года они были привязаны к размеру МРОТ, из-за чего постоянно менялись. Теперь платежи действительно стали фиксированными. Их размер прописан в законодательстве. В 2020 году это:

- 32 448 руб. – пенсионное страхование;

- 8 426 руб.– медицинское страхование.

Эти отчисления, хоть и относятся к определенным фондам, но должны делаться в ФНС РФ там, где вы зарегистрированы.

Напрямую в ПФР РФ вам потребуется переводить 1% с суммы, превышающей доход 300 тысяч рублей за 2020 год. Этот взнос относится к пенсионному страхованию.

Как рассчитать требуемые вычеты на сотрудника в месяц

Следует рассмотреть пример, чтобы узнать, какие налоги платит ИП за своих сотрудников.

Квалифицированный менеджер Семенов А. С. зарабатывает 83 000 руб. Чтобы было проще исчислить вычеты, взят одинаковый доход за каждый месяц. Обычно бухгалтер считает зарплату накопительным итогом с начала года.

В декабре зарплата Семенова составит 996 000 (83000 х 12). За каждый месяц года производились отчисления по ОПС 83000 х 22 % = 18260 руб.

Поскольку заработок превысил лимит взноса в ФСС (865 000), то расчет будет следующим:

- В октябре зарплата Семенова составит 830 000 (83000 х 10). Это последний месяц, когда суммарный доход не достиг лимита.

- Перечисления в ФСС каждый месяц подряд до октября включительно составят 2407 руб. (83000 х 2,9 %).

С ноября до декабря текущего года включительно взносы в ФСС перестают начисляться. В фонд обязательного медицинского страхования начисления будут поступать в размере 4233 руб. (83000 х 5,1 %) ежемесячно.

Важно! Не начисляются взносы на декретные выплаты, пособия при рождении малыша, компенсации. Дополнительно за работников нужно уплачивать НДФЛ, равный 13 %

Дополнительно за работников нужно уплачивать НДФЛ, равный 13 %.

Последовательность расчета следующая:

- Руководитель установил зарплату в размере 23 000 руб. С суммы исчисляется НДФЛ, равный 13 %. Получится налог 2990, который перечисляется в бюджет.

- Сотруднику выдадут на руки 20 010 руб. (23000-2990).

Налог на доходы физических лиц не бьют по карману предпринимателя. На бизнесмена лишь возложена обязанность исчислять его и вовремя совершать платеж. Подоходный налог выплачивается для ИП и для работника.

Ставки НДФЛ

Если наемный сотрудник имеет право на вычет, то его необходимо использовать. Тогда часть уплаченного НДФЛ вновь вернется к нему. Льготы предоставляются при покупке имущества, оплате за обучение, лечении.

Обратите внимание! Нередко ИП пользуются калькулятором онлайн, который помогает рассчитать все выплаты при УСН

На что начисляются страховые взносы?

Страховые взносы начисляются ИП и юридическим лицам за сотрудников, работающих по трудовым договорам. Страховые взносы начисляются на зарплату, премию, отпускные, компенсацию неиспользованного отпуска.

Пенсионные и медицинские отчисления делаются в пользу работников, которые не находятся в штате, но с ними заключен гражданско-правовой договор. Исключение — подрядчик ИП и сам за себя платит взносы. Также взносы не выплачиваются, если предмет договора — аренда или имущественные права.

Взносы по страхованию на случай временной нетрудоспособности и в связи с материнством не начисляются на выплаты по гражданско-правовым договорам.

В отношении иностранцев предусмотрены некоторые особенности:

| Пенсионные взносы | Медицинские взносы | Взносы в ФСС на случай временной нетрудоспособности и в связи с материнством | Взносы на «травматизм» | |

| Иностранец постоянно или временно проживает на территории РФ | ||||

| Трудовой договор | Не начисляется | Не начисляется | Начисляется | Начисляется |

| Гражданско-правовой договор | Начисляется | Начисляется | Не начисляется | Начисляется, если приписано в договоре |

| Иностранец временно пребывает в РФ | ||||

| Трудовой договор | Начисляются, если работник высококвалифицированный специалист | Не начисляются | Начисляются | Начисляются |

| Гражданско-правовой договор | Начисляются, если работник высококвалифицированный специалист | Не начисляются | Не начисляются | Начисляются, если предусмотрено договором |

| Иностранец работает в зарубежном филиале российской компании и оказывает услуги или выполняет работы за рубежом по договору подряда | ||||

| Не начисляются | Не начисляются | Не начисляются | Не начисляются |

Также есть перечень выплат, которые не облагаются пенсионными и медицинскими взносами, а также взносами на случай временной нетрудоспособности и материнства. Сюда относятся компенсации, больничные, суточные и прочие выплаты. Полный перечень приведен в НК РФ ст. 422. Также есть перечень случаев, которые освобождают от уплаты взносов «на травматизм».

Сложность заключается в том, что есть ряд выплат, которые не включены в список. Например, премии к юбилею или стоимость билетов на командировку. Одни считают что за них надо платить взносы, другие считают, что нет. Судебная практика расходится.

Налоги ИП в зависимости от налогового режима

Как уже упоминалось ранее, ответ на вопрос о том, сколько налогов платит ИП, во многом зависит от выбранного им режима налогообложения.

Для индивидуальных предпринимателей законодательством РФ предусмотрено пять налоговых режимов — четыре специальных и один общий.

Налоговые режимы ИП:

- ОСН или Общая система налогообложения.

- ЕНВД или Единый налог на вмененный доход.

- ПСН или Патентная система налогообложения.

- УСН или Упрощенная система налогообложения.

- ЕСХН или Единый сельскохозяйственный налог.

- Самозанятые физические лица.

Теперь рассмотрим более подробно, сколько налогов платит ИП на каждой из вышеперечисленных систем налогообложения.