Патентная система налогообложения (псн) 2021

Содержание:

- Какие доходы учитываются для ПСН

- Пример расчета стоимости патента

- Особенности патентной системы налогообложения для индивидуальных предпринимателей

- Кратко об особенностях:

- В помощь покупателю

- Льготы для ИП на патенте

- Изменения на ПСН с 2020 года

- Пример расчета платежей в фонды предпринимателя на патенте

- Сколько заплатить за патент

Какие доходы учитываются для ПСН

Дело в том, что ПСН применяется не ко всем возможным направлениям бизнеса предпринимателя, а только к определённым видам деятельности. Конкретный их перечень устанавливают региональные законы. Если кратко, то это розничная торговля, общепит, многие бытовые услуги и некоторые производственные направления.

А вот на таких системах налогообложения, как основная и упрощённая, все доходы от разных видов деятельности учитываются в общей сумме. Поэтому ОСНО и УСН (упрощёнка за некоторым исключением) применяются ко всем полученным доходам, без разделения по направлениям бизнеса.

Как это может выглядеть на практике? Например, предприниматель открыл небольшое производство строительных материалов, а кроме того, оказывает услуги по ремонту помещений. Если он выберет упрощённую систему, то доходы от производства и от ремонтных услуг попадают в общую налоговую базу, что отражается в одной декларации по УСН.

Если же ИП захочет перейти на ПСН, то патент он сможет получить только на услуги по ремонту, а доходы от производства должны учитываться отдельно, в рамках УСН или ОСНО. В этом случае необходимо вести раздельный учёт доходов при совмещении двух налоговых режимов. Бухгалтеры с таким учётом хорошо знакомы, да и Минфин не раз давал соответствующие рекомендации.

Должен ли ИП на ПСН сдавать нулевые декларации

Логику ИФНС вполне можно понять. Зарегистрированный индивидуальный предприниматель часто выбирает несколько кодов ОКВЭД, и налоговая инспекция не знает, ведёт он по ним деятельность или нет. Но ведь отчитываться надо даже при отсутствии доходов, для чего сдают нулевые декларации.

Предположим, ИП хочет заниматься фотографией, поэтому в заявлении Р21001 он указал код ОКВЭД 74.20. По этому виду деятельности он может получить патент, который так и называется: «Услуги в области фотографии». В дальнейшем ИП планирует расширять сферу бизнеса, поэтому в заявление вписал также другие коды ОКВЭД, на которые патент получить нельзя.

ИФНС видит, что по одному коду ОКВЭД (услуги фотографа) предприниматель получил патент, то есть платит налог. А что с остальными кодами? Может быть, по ним тоже получены доходы, но отчёта нет и налог не исчислен?

В таком случае ИП должен отчитаться, подав декларацию вне режима ПСН. Если доходы по этим кодам ОКВЭД получены, то надо вести раздельный учёт, если доходов нет, то сдать нулевую декларацию.

Если же предприниматель указал только один код ОКВЭД (в нашем примере – 74.20), и по нему он оформил патент, то налоговая понимает, что никакой другой деятельности нет и не планируется. А значит, и отчитываться не за что.

Примерно такой же подход существовал по отношению к уже отменённому режиму ЕНВД. Вменёнка тоже применялась только для некоторых видов деятельности. В частности, в письме от 30.11.2011 N 03-11-11/297 Минфин отвечал, что если ИП осуществляет только виды деятельности, переведённые на уплату ЕВНД, то он не обязан подавать декларацию по НФДЛ.

Что касается формы нулевой декларации, то она зависит от того, перешёл ИП на УСН или нет. Если уведомление о переходе было своевременно подано, то надо сдавать одну декларацию в год – не позднее 30 апреля за прошедший налоговый период.

Но если предприниматель не сообщал о переходе на УСН, то он должен отчитываться в рамках общей системы налогообложения. А на ОСНО сдают две разных декларации – по НДС и по НДФЛ. Причём, декларация по НДС сдаётся ежеквартально и в электронном виде, заверенная ЭЦП. Вместо неё можно сдавать более простую декларацию ЕУД, но только в случае, если предприниматель не проводил операции по расчётному счёту.

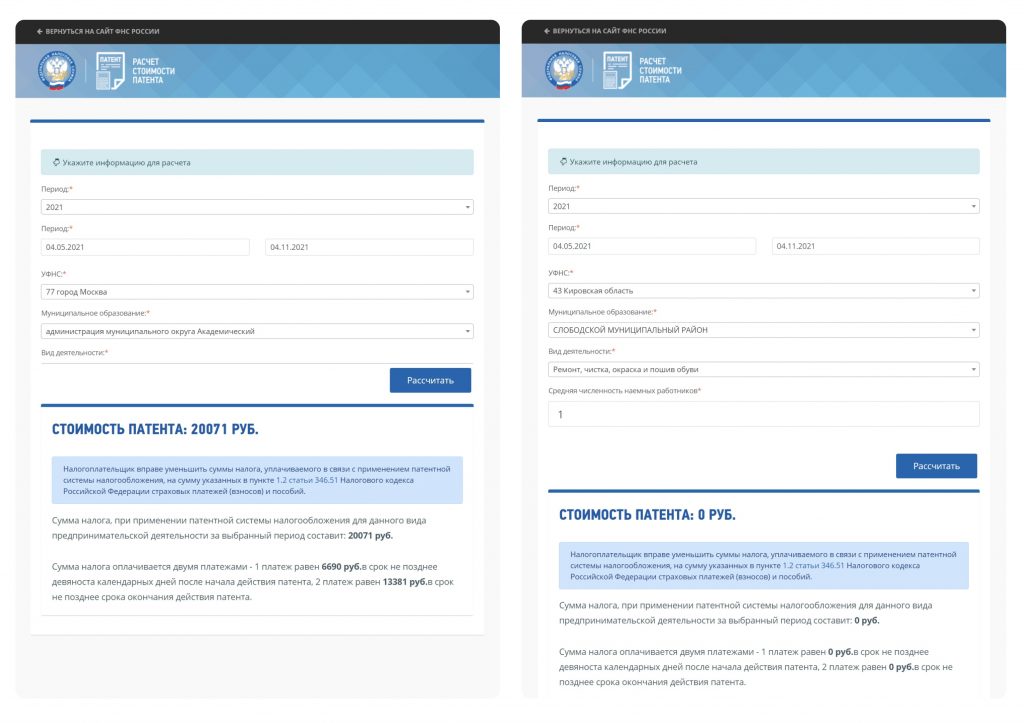

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%. В течение 2018–2020 годов для вновь зарегистрированных предпринимателей еще могут действовать налоговые каникулы, предусматривающие ставку 0% в течение двух налоговых периодов в пределах двух календарных лет с момента их регистрации.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2021 году равен 1 637 000 рублей (1 000 000 с учетом коэффициента-дефлятора в размере 1,637 — п. 7 ст. 346.43 НК РФ, приказ Минэкономразвития от 30.10.2020 № 720). Региональными законами верхний предел возможного дохода может быть увеличен в несколько раз. В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2021 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2020 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН и какую отсрочку могут получить предприниматели, работающие в пострадавших отраслях, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Особенности патентной системы налогообложения для индивидуальных предпринимателей

Чтобы бизнесмен мог использовать ПСН, средняя численность наемных работников по всем видам деятельности не должна быть более 15 человек. Рассматриваемый чиновниками законопроект предлагает увеличиь данный лимит до 50 человек.

ВАЖНО! Учитываются не только сотрудники на патенте, но и прочие работники, задействованные в деятельности фирмы на других режимах налогообложения. Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на патенте: они не должны превышать 60 000 000 руб (пп.1 п.6 ст

346.45 НК РФ)

Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на патенте: они не должны превышать 60 000 000 руб (пп.1 п.6 ст. 346.45 НК РФ).

Уплата патента заменяет собой НДФЛ, налог на имущество физлиц (в части доходов и имущества, относящегося к патентной деятельности) и НДС (кроме редких случаев, установленных Налоговым кодексом).

Патент выдается на срок от 1 до 12 месяцев в пределах календарного года. Как его получить?

За 10 дней до начала деятельности следует подать в налоговую инспекцию по месту осуществления коммерческой деятельности заявление по установленной форме (приказ ФНС РФ от 09.12.2020 № КЧ-7-3/891@). Затем налоговый инспектор в течение 5 дней выдает бизнесмену патент или отказывает в его выдаче.

Почему могут отказать? Причин несколько:

- неверно оформлено заявление (например, допущена ошибка в виде деятельности или сроке действия патента);

- предприниматель нарушил условия перехода на ПСН;

- имеются долги по оплате предыдущего патента.

Дата начала действия патента совпадает с датой постановки предпринимателя на учет в качестве плательщика. Если же деятельность бизнесмена перестала соответствовать требованиям применения ПСН, то он может купить новый патент не ранее следующего календарного года. Налоговый период по ПСН совпадает со сроком действия патента.

Для подсчета стоимости патента используется потенциально возможный к получению коммерсантом денежный доход за год, который умножают на налоговую ставку в размере 6 процентов.

Пример. Рассчитаем стоимость патента на 11 месяцев для бизнесмена, который решил открыть в Москве салон красоты:

- потенциальный доход для парикмахерских и косметических услуг — 990 000 руб.;

- налоговая ставка — 6%;

- срок действия патента — 11 месяцев;

Размер налога рассчитывается так:

990 000 руб. / 12 месяцев × 11 месяцев × 6% = 54 450 руб.

С 2021 года патент можно уменьшить на сумму уплаченных страхвзносов для ИП без наемных сотрудников до 100%, для ИП с сотрудниками не более 50%. Для этого нужно заполнить соответствующее уведомление.

Ознакомиться с образцом заполнения уведомления можно в КонсультантПлюс. Для этого достаточно оформить пробный демо-доступ к системе К+. Это бесплатно.

ВАЖНО! Если патент был куплен на срок до 6 месяцев, то его нужно оплатить полностью не позднее срока окончания действия патента. Если срок действия патента от 6 до 12 месяцев, то треть суммы вносится не позднее чем через 90 календарных дней после начала действия патента, а оставшаяся сумма погашается до окончания действия патента

Предприниматель из нашего примера должен в течение 90 дней оплатить 18 150 руб., а затем до конца работы — еще 36 300 руб. Из этих сумм ИП вправе вычесть уплаченные взносы.

Коммерсант не сдает никаких деклараций, а лишь ведет по каждому полученному патенту книгу учета доходов ИП, применяющего ПСН (по форме, установленной приказом Минфина РФ от 22.10.2012 № 135н).

По окончании срока действия патента или же при получении от бизнесмена заявления о прекращении деятельности, по которой применялась ПСН, налоговая инспекция снимает его с учета в течение 5 дней.

Кратко об особенностях:

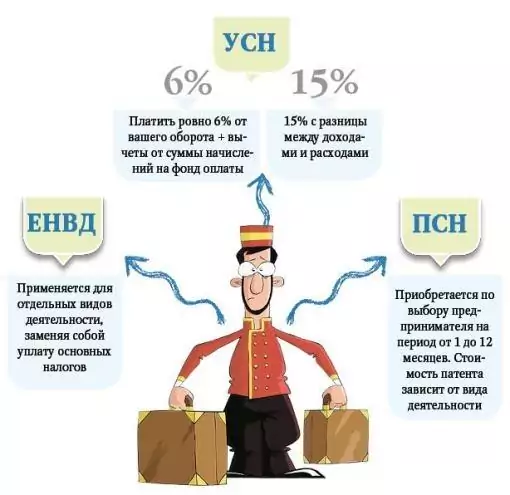

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

В помощь покупателю

- О покупке квартиры у застройщика

- Статьи для покупателей

Софья Комарова

Автор Выберу.ру, sofyakomarova@vbr.ru

Специализация: ипотека, кредиты, пластиковые карты

Многие семьи мечтают о переезде в новую жилплощадь – более просторную, современную, удобную. Покупая квартиру напрямую у Группа ПСН, вы сможете сэкономить на услугах посредников и агентств.

На Выберу.ру представлена подробная информация о застройщике Группа ПСН. Кроме общей справки, вы можете увидеть количество сданных и строящихся объектов, число квартир и полный список предложений компании. Дома и ЖК Группа ПСН привлекают покупателей разнообразием планировок. Компания аккредитована множеством банков, предлагающих выгодную ипотеку на квартиру от Группа ПСН.

Если вы планируете купить квартиру в новостройке от Группа ПСН, ознакомьтесь с мнениями о компании на нашем портале. Отзывы о Группа ПСН постоянно добавляют сами покупатели.

Новостройка или в готовое жилье: в каком доме брать квартиру в ипотеку?Особенности ипотеки в новостройкахДолевое участие в строительстве жилья

Цель ипотечного кредитованияГотовность жильяИпотека переуступка прав

Как получить налоговый вычет при покупке квартиры?Специальные программы в ипотекеИпотечный кредит по программе Молодая семья

Льготы для ИП на патенте

Патент позволяет сэкономить на уплате страховых взносов за сотрудников. Предприниматели на ПСН платят взносы на обязательное пенсионное страхование работников по тарифу 20 процентов. А взносы на медицинское и социальное страхование перечислять не нужно.

Но эта льгота не действует, если вы сдаете недвижимость в аренду, занимаетесь розничной торговлей или общественным питанием — для этих видов бизнеса страховые взносы за работников считаются по общим ставкам.

Платить страховые взносы по пониженной ставке можно с зарплат только тех сотрудников, которые заняты в деятельности, переведенной на ПСН. Например, у вас есть парикмахерская на патенте и магазин на УСН. С зарплаты парикмахеров вы заплатите страховые взносы по ставке 20%, потому что они заняты в «патентном» бизнесе, а с зарплаты продавцов магазина — по общей ставке 30%.

Вести раздельный учет при совмещении УСН и ПСН и готовить отчетность

Кроме того, предпринимателей, которые занимаются торговлей в Москве, патент освобождает от уплаты торгового сбора.

При оплате патента в 2018 году учитывайте, что если вы купили онлайн-кассу, то вам полагается налоговый вычет. Сумма вычета составляет 18 000 рублей за каждый экземпляр ККТ. Подробнее см. «Новые поправки в закон о ККТ: освобождение для ИП на ПСН, безналичные расчеты с физлицами, новые реквизиты чека и другое» и «Налоговый вычет за онлайн-кассы: как максимально уменьшить налог на ЕНВД или патенте».

Полный комплект для онлайн‑ККТ: касса по спеццене, ОФД, настройка ККТ с регистрацией в ФНС и товароучетная система со скидкой

Изменения на ПСН с 2020 года

Какие изменения ожидают плательщиков ПСН в 2020 году? Новшеств на самом деле много, поэтому разберёмся в них подробнее.

Часть изменений относится к индивидуальным предпринимателям на всех системах, в том числе, тем, кто работает на патенте.

- ИП без работников, которые занимаются оказанием услуг, выполнением работ или реализуют товары собственного производства, вправе работать без кассового аппарата до 1 июля 2021 года.

- Обязательная сумма страховых взносов ИП за себя вырастет и составит 40 874 рублей. Дополнительный взнос в размере 1% от 300 тысяч рублей, как и прежде, будет взиматься с потенциально возможного годового дохода.

- ИП-работодатели обязаны сдавать отчётность за работников только в электронном виде, если их количество превысило 10 человек (до 2020 года сдавать отчёты в бумажном виде можно при численности не более 25 человек).

- Для работодателей на всех режимах ввели новую отчётность по трудовым книжкам в связи с переводом их в электронный формат. Ежемесячно до 15 числа надо сдавать в ПФР форму СЗВ-ТД.

Но есть ряд изменений, которые относятся только к патентной системе налогообложения. Они внесены в главу 26.5 НК РФ законами N 176-ФЗ от 18.07.2019 и N 325-ФЗ от 29.09.2019.

| Новая норма | Статья НК РФ |

|---|---|

| Патент можно получить не на отдельный вид деятельности, а на группу схожих видов деятельности, если в регионе примут соответствующий нормативный акт. Например, в субъекте РФ могут утвердить вид предпринимательской деятельности «Строительство зданий», который будет включать в себя не только собственно строительные работы, но и электромонтажные, сантехнические, малярные, кровельные, отделочные и др. | п. 8 ст. 346.43 |

| Регионы вправе на своей территории вводить дополнительные виды деятельности, относящиеся к бытовым услугам и не входящим в федеральный перечень п. 2 статьи 346.43 НК РФ. | п. 8 ст. 346.43 |

| Лимит средней численности наёмных работников для ИП на ПСН остался прежним (15 человек), однако теперь учитываются только работники, занятые в патентных видах деятельности. Ранее этот лимит устанавливался для общей численности работников по всем видам деятельности ИП, в том числе на других режимах (например, при совмещении ПСН и УСН). | п. 5 ст. 346.43 |

| Субъекты РФ смогут устанавливать дополнительные ограничения по применению ПСН: по общему количеству автотранспортных средств; объектов стационарной и нестационарной торговой сети, объектов организации общественного питания (или их общей площади); по общей площади сдаваемых в аренду жилых/нежилых помещений и земельных участков. | п. 8 ст. 346.43 |

| Размер потенциально возможного годового дохода может устанавливаться по отдельности на единицу таких физических показателей: средней численности наёмных работников; автотранспортных средств, судов водного транспорта; тонну грузоподъемности транспортных средств; пассажирское место; квадратный метр площади сдаваемых в аренду помещений и земельных участков; один объект торговой сети общепита (или на квадратный метр площади таких объектов). | п. 8 ст. 346.43 |

| Патент по-прежнему выдаётся на период от 1 до 12 месяцев в пределах календарного года, однако теперь установлен новый порядок расчёта патента. Налог рассчитывается путем деления потенциально возможного годового дохода на количество дней в этом году и умножения результата на налоговую ставку и количество дней срока, на который выдан патент. | ст. 346.51 |

| Новый коэффициент-дефлятор для ПСН утверждён Минэкономразвития и составляет 1,592. Применяется для расчёта максимального размера потенциально возможного к получению годового дохода | Приказ от 21.10.2019 N 684 |

Пример расчета платежей в фонды предпринимателя на патенте

Используя приведенный выше пример, рассчитаем, сколько заплатит за 11 месяцев работы индивидуальный предприниматель на патенте в Москве в 2021 году, решив открыть парикмахерскую и наняв 3 сотрудников. Предположим, что средняя зарплата работников составляет 30 000 руб.

Стоимость патента составила 49 500 руб. К этим расходам добавляются еще страховые взносы за сотрудников:

30 000 руб. × 3 сотрудника × 11 месяцев × 30,2% = 298 980 руб.

Также предприниматель должен будет заплатить фиксированные взносы за себя самого в ПФР за 11 месяцев (при условии, что он их уплачивает равномерными частями в течение года):

29 774 (на пенсионное страхование 32 448 / 12 × 11 мес.) + 7 723,83 (на мед.страхование 8 426 / 12 × 11 мес.) = 37 497,83 руб.

ИП на ПСН с работниками, как мы уже говорили выше, вправе уменьшить патент на страхвзносы, но не более чем на 50%. Таким образм сумма патента составит 24 750 (49 500 × 50%).

Итого траты коммерсанта на патенте на платежи в бюджет и внебюджетные фонды составят:

24 750 + 298 980 + 37 497,83 = 361 227,833 руб.

ИП, входящий в перечень субъектов МСП, с 01.04.2020 вправе применять пониженные ставки страхвзносов. Перечень принятых государством мер в связи с коронавирусом, привели в своем Обзоре эксперты КонсультантПлюс. Изучите материал, получив пробный демо-доступ к справочно-правовой системе К+. Это бесплатно.

Сколько заплатить за патент

Большой плюс ПСН состоит в том, что вы заранее знаете, какую сумму налога заплатите, и эта сумма не будет меняться в зависимости от ваших доходов.

Дело в том, что сумма налога (стоимость патента) рассчитывается исходя из величины потенциально возможного к получению индивидуальным предпринимателем годового дохода (налоговая база). Это фиксированная величина, которую устанавливают региональные власти. Она зависит, например, от числа наемных работников, количества транспортных средств, площади магазина или кафе.

Как было сказано выше, патент можно получить на срок от 1 до 12 месяцев. Налоговый период на ПСН — весь срок, на который вы получили патент. Если предприниматель прекращает работу, то налоговый период завершается в день, когда налоговики снимают ИП с учета.

Иногда в период действия патента меняются показатели, от которых зависит его стоимость. Например, вы наняли новых работников или арендовали более просторное помещение для магазина. Если из-за изменения показателей стоимость патента увеличилась, то придется покупать еще один патент. При этом стоимость старого патента не пересчитывается. Но, если показатели уменьшаются, пересчета налога в меньшую сторону не будет.

Налоговая ставка для расчета стоимости патента составляет 6 процентов. Однако субъекты РФ могут установить нулевую налоговую ставку для вновь зарегистрированных предпринимателей. Но только в том случае, если ИП оказывают бытовые услуги или заняты в производственной, социальной и научной сферах. Подробнее см. «Налоговые каникулы» для индивидуальных предпринимателей: кто сможет не платить налоги».

Кроме того, стоимость патента может быть снижена в Республике Крым и городе Севастополе. В этих субъектах РФ в период с 2017 по 2021 годы власти вправе уменьшить ставку до 4 процентов.

Индивидуальным предпринимателям не нужно самостоятельно рассчитывать сумму налога. Это делают налоговики. В патенте они указывают общую сумму налога, которую нужно заплатить в бюджет, размер и сроки выплат. Налоговая инспекция определяет сумму налога двумя способами:

- если патент выдан на 12 месяцев, то при расчете налоговая база умножается на 6%;

- если срок действия патента меньше, то налоговую базу делят на 12 месяцев и сначала умножают на количество месяцев действия патента, а потом умножают на 6%.