Россияне считают, что платят много налогов. сравним размер налогов в россии и сша

Содержание:

Бизнес-иммиграция. Об условиях

Есть возможность переноса своего бизнеса между государствами. Главное – заранее ознакомиться с условиями, касающимися декларирования.

CFC (Контролируемая иностранная компания) –обозначения, под которые попадает любое предпринимательство

Выявление теневых офшоров очень важно для правительства, потому оно и контролирует иностранные предприятия так строго. Для местной экономики иностранные предприятия всегда будут объектом пристального внимания

Им необходимо подавать отчетность, используя специальные формы для заполнения.

Есть еще фирмы, которые получают пассивные разновидности прибыли. Они обозначаются как PFICs. Бизнес с таким статусом лучше не вести. На такие компании действуют ставки повышенного размера. Снова нужна специальная отчетность.

Налоги в США

По американскому законодательству бюджет разделен: на федеральный, региональный, местный. Поэтому налоги распределяются по специальной схеме

Если брать во внимание налогообложение с доходов физических лиц, то обязательными считаются:

- Federal Income Tax – федеральный подоходный налог в пределах 10-37,0%;

- Social Security Tax – социальные отчисления в размере 6,2%;

- Medicare Tax – медицинский налог в размере 1,45%, после заработанных $200000 снижается до 0,9%;

- State Tax – налоговое обязательство некоторых штатов, ставка от 0-11%.

С доходов резидентов США в государственную казну поступает 38% (подоходного налога) и 27% (социальных отчислений) от общего состава налогообложения. Это самые высокие показатели по сравнению с корпоративными и другими налогами.

Особенности расчета Federal Income Tax (подоходный налог)

Ставки подоходного налога с физических лиц в 2019 году стали ниже в среднем на 3%. Для этого Дональд Трамп подписал Закон о налоговой реформе в США в декабре 2017 года. Данная реформа была обещана американцам, еще в ходе предвыборной кампании. На протяжении 2018 года проходили внутренние дебаты между конгрессом, республиканской и демократической партиями. В итоге была установлена новая шкала процентной ставки для физических лиц, а также для корпоративных налоговых обязательств.

В таблице показана каждая ступень налогообложения, а также показана разница процентов с 2018 годом:

| Налоговая ставка на 2019 | Шкала доходов | Нюансы расчета | Налоговая ставка на 2018 год | Разница между 2019 г. и 2018 г. |

| 10% | $0-9525 | удерживаются фиксированные 10% | 10% | Без изменений |

| 12% | $9526-38700 | к сумме $952,5 прибавляется 12% от суммы свыше $9525 |

15%

-3

22%

$38701-82500

к сумме $4453,5 прибавляется 22% от суммы свыше $38700

25%

-3

24%

$82501-157500

к сумме $14089,5 прибавляется 24% от суммы свыше $9527

28%

-4

32%

$157501-200000

к сумме $32089,5 прибавляется 32% от суммы свыше $157500

33%

-1

35%

$200001-500000

к сумме $45689,5 прибавляется 35% от суммы свыше $200000

35%

Без изменений

37%

$500001 и более

к сумме $150689,5 прибавляется 37% от суммы свыше $50000

39,6%

-3

Чтобы рассчитать сумму к выдаче используют простой расчет:

Средний оклад $3620 * (10% + 6,2% + 1,45%) =3620 * 17,65% = $638,93;

Далее, $3620 – $638,93 = $ 2981, 07

Таким образом, после вычета налогов со средней суммы в $3620, чистая зарплата американца составит $2981,07 или 191391 рублей. Однозначно, чем больше доход, тем выше налоговая ставка – данный механизм действует во многих развитых странах мира.

Ежегодно резиденты США сдают налоговую декларацию, в которой показывают все полученные доходы. К ним относятся: зарплата, премии, доход от подработки, прибыль от продажи любого товара, выигрыши, списание долгов и даже любая спекуляции. Государство за этим строго следит и считает, что каждый житель должен делиться частью своей выручки на благо реформ.

Также существует специальный список лиц, которым выдаются льготы и субсидии. Чаще всего, это относится к неблагополучным семьям, испытывающим временные или постоянные трудности. Для них действуют сниженные налоговые ставки или они вообще не применяются.

Налог на прибыль в США (Corporate Income Tax)

Корпоративный налог на прибыль, подлежащий к уплате юридическим лицом, напрямую зависит от его организационно-правовой формы.

С точки зрения налогообложения стоит отдельно выделить такие типы компаний как:

| Корпорации, которые бывают в виде C-корпораций и S-корпораций; | |

| LLC — Limited Liability Company (аналог российского общества с ограниченной ответственностью). |

S-Corporation не уплачивает налог на прибыль от своего имени, доходы или убытки деятельности разделены между участниками корпорации, на которых возлагается обязанность по уплате налогов.

С-Corporation уплачивают Corporate Income Tax от своего имени. Федеральный налог для корпораций рассчитывается по ставке 21%. Помимо этого каждый штат может устанавливать собственные ставки: где-то он не взимается вообще (Делавэр), а в Айове составляет 12%.

У корпорации облагаются абсолютно все доходы, что были получены во всех странах мира. Однако из этого правила есть исключения в зависимости от наличия налоговых соглашений США с другими странами.

Базой обложения служит чистая прибыль, которая определяется как разница между всеми поступлениями и суммой разрешенных законодательством расходов, понесенных компанией за отчетный период. При этом в отношении корпораций налог охватывает не только полученную юридическим лицом чистую прибыль, но и распределенную прибыль, т.е. акционеры обязаны также уплатить налог на прибыль с полученных дивидендов.

Механизм корпоративного налогообложения LLC может быть различным: они могут облагаться как корпорация, уплачивая Corporate Income Tax, или как партнерство, распределяя полученный доход между участниками.

Если у Вас возникли вопросы относительно налогооблагаемой базы, ставок, сроков подачи или заполнения налоговой отчетности по Income Tax, обратитесь за помощь к профессиональным налоговым консультантам.

| Компания American Corporate Services, Inc. уже почти 30 лет оказывает различные налоговые услуги. Опытные CPA-специалисты и налоговые адвокаты готовы оказать как консультативную поддержку по отдельным вопросам корпоративного налогообложения, так и взять на себя весь комплекс работ по минимизации налогообложения и заполнению налоговой декларации. |

Отличия в системах налогообложения

Важной особенностью налогообложения физических лиц в США является тот факт, что налог на доходы физических лиц уплачивается с доходов, полученных в любой стране мира, всеми гражданами США, в том числе не проживающими в стране. В РФ, соответственно, такой ситуации нет

Более того, если гражданин отказывается от гражданства США, то еще 10 лет после этого он остается плательщиком подоходного налога в бюджет США. Гражданин РФ в этом плане будет платить по факту – находясь на территории страны или на территории государства, с которым заключен соответствующий договор. Не платить налог с доходов, полученных за пределами США, можно только если он уже уплачен в стране, с которой у США заключен договор об избежании двойного налогообложения. В частности, такое соглашение заключено между США и РФ, и в нем указано, какие виды доходов облагаются подоходным налогом в РФ, а какие — в США.

Система США в вопросах определении круга налогоплательщиков подоходного налога существенно отличается от российской. В Соединенных Штатах уплата подоходного налога зависит от гражданства физического лица, в России – от статуса физлица (является ли он резидентом или нерезидентом), то есть времени фактического пребывания в РФ в течение календарного года.

Еще одно отличие – в России ставка налога зависит от вида налогооблагаемого дохода, а в США налог исчисляется с каждого вида доходов отдельно от суммы каждого дохода.

Так же отличается и объекты, облагаемые налогом. К облагаемым доходам в США относятся: заработная плата, доходы от предпринимательской деятельности, пособия и пенсии, выплачиваемые государством (свыше определенной суммы) или частными фондами, алименты, доходы по ценным бумагам, призы, награды, фермерский доход, доходы от недвижимости и др.

Например, в РФ доходы по ценным бумагам не облагаются налогом, отсутствует понятие «фермерского дохода», а доход с недвижимости не так просто снять, так как многие граждане сдают жилье неофициально. Так же в РФ налог не снимается с пенсий.

В целом, как мне кажется, следует отметить, что в США налог наименее «щадящий». Да, он может быть меньше, чем в России (а может достигать и больших параметров), но следует учитывать, что в России это дает возможность пользоваться страховкой и ОМС, а в США гражданин либо сам покупает пакет социальной и медицинской страховки, либо это оплачивает ему работодатель.

Услуги врача в США так же стоят больших денег, из-за сложившийся олигополии в медицинской сфере, так что гражданин (или его работодатель) заплатят немалые деньги за страховку, что так же ударит по карману. Я хочу сказать, что за схожий процент, снимаемый с зарплаты в РФ и США гражданин России в целом получит больше услуг, чем житель соединенных штатов.

Иммиграционный Smart Switch

Цель налогового планирования до иммиграции — увеличить базу активов переезжающего. Учитывая, что в США налоговые обязанности возникают с получением статуса резидента, подготовку активов надо начинать до получения этого статуса. Разумеется, налоговую в первую очередь интересуют эмигранты со значительными суммами и активами.

Когда составлен полный перечень имущества, эксперт по налогам оценивает какие активы нового резидента и каким налогом может обложить IRS. Затем он составляет обстоятельный отчет, где фиксирует эту информацию и свои предложения, как избежать излишних отчислений или как их минимизировать. Добросовестный специалист обязательно предупредит, о суммах, с которым точно придется расстаться придется расстаться, становясь налоговым резидентом США. Что обычно советуют налоговые консультанты?

Продать активы со значительной нереализованной прибылью. В США облагается налогом прирост капитала, то есть разница между продажной ценой актива и более низкой ценой, по которой вы его приобрели. Активом могут быть акции, паевые инвестиционные фонды, бизнес, недвижимость и прочее. Если перед продажей актив удерживается более одного года, прирост капитала считается долгосрочным. Он облагается налогом по ставке 0%, 15% или 20%, в зависимости от вашего дохода. Для активов, находящихся в собственности менее 1 года, ставка краткосрочного налога на прирост капитала такая же, как и ваша ставка налога на прибыль, в диапазоне от 10% до 37%. Американские налоги могут существенно сократить ваши доходы, если вы продадите активы после того, как станете резидентом США.

Если у вас есть активы, стоимость которых значительно выросла, но вы еще ничего не продали и не хотите продавать, налоговое планирование до иммиграции является для вас критически важным. Знание налоговых ставок в США и ставок в вашей стране влияет и на сроки транзакций.

Активы, которые не хотите продавать, стоит поместить в компанию. Если вы не хотите продавать свои активы с высокой нереализованной прибылью можно увеличить их базовую стоимость. К примеру создать неамериканскую компанию, передать право собственности на активы вашей компании. Позже, когда продадите активы как резидент США, вы заплатите налог на прирост капитала только с прибыли, накопленной после их передачи компании.

Оптимизируйте свой бизнес за пределами США с учетом налогов США. Если у вас уже есть компания или вы только что создали ее для активов, которые не хотите продавать, надо выбрать наиболее низконалоговый режим. Он будет увязан с формой организации вашей компании: партнерство, корпорация или неучтенная организация для целей налогообложения. У всех разные налоговые режимы, а также другие преимущества и недостатки. Помещая активы с более низкой стоимостью, чем в день, когда вы становитесь резидентом США, в компанию, не являющуюся американской, а затем делая специальное решение, чтобы сделать эту компанию неучтенной организацией, вы добиваетесь увеличения базисной стоимости до стоимости актив на день становления резидентом США.

Избегайте PFIC (пассивная иностранная инвестиционная компания). PFIC — это компания, которая получает пассивный доход от инвестиций за пределами США. Сюда входят даже паевые инвестиционные фонды с брокерскими услугами за пределами США. Кроме того, некоторые виды страхования жизни считаются ПИИК из-за структуры инвестиций. Налоговый кодекс США жестко рассматривает доход от ПИИК, чтобы препятствовать инвестированию за пределами Соединенных Штатов. Консультанты обычно рекомендуют продать все иностранные паевые инвестиционные фонды, и вложиться в ETF или индексные фонды с тем же риском. Можно сделать выбор в пользу отношения к иностранной компании как к партнерству США. Это еще один способ избежать обращения с ПИИК.

Рассмотрите возможность создания оффшорного траста / предиммиграционного траста. Некоторые налоговые консультанты рекомендуют поместить активы в безотзывный оффшорный траст перед переездом в США. Но имейте в виду, что активы, размещенные в таком трасте, не находятся под вашим прямым контролем. Вы не сможете распоряжаться ими, не рискуя налоговыми осложнениями в США. Эту стратегию чаще советуют тем, кто хочет защитить активы или имеет активы на сумму более $ 11 млн, и хочет избежать проблем с налогом на имущество в США. Многие люди не чувствуют себя комфортно, отказываясь от полного контроля и не имея доступа к своим деньгам. Это лишь некоторые шаги по оптимизации, которые могут предложить консультанты по налогам. Последовательность действий и выбор мер по сокращению налогового бремени, как правило, подбирается индивидуально.

Подоходные налоги

|

Категория дохода |

2012 AGI | Процент всех AGI | Процент уплаченного подоходного налога |

|---|---|---|---|

| 1% лучших | Более 464 682 долл. США | 22% | 38% |

| Топ-5% | Более 175 817 долларов США | 37% | 59% |

| Топ 10% | Более 125 195 долларов США | 48% | 70% |

| Лучшие 25% | Более 73 354 долларов США | 69% | 86% |

| Лучшие 50% | Более 36055 долларов США | 89% | 97% |

| Нижние 50% | Менее $ 36 055 | 11% | 3% |

Прогрессивность налога на прибыль достигается в основном за счет установления налоговых «скобок» — отраслей дохода, которые облагаются налогом по все более высоким ставкам. Например, в 2006 налоговом году не состоящее в браке лицо без иждивенцев будет платить налог в размере 10% с первых 7 550 долларов налогооблагаемого дохода. Следующие 23 100 долларов (т. Е. Налогооблагаемый доход от 7 550 долларов до 30 650 долларов) облагаются налогом по ставке 15%. Следующие 43 550 долларов дохода облагаются налогом по ставке 25%.

Дополнительные скобки 28%, 33%, 35% и 39,6% относятся к более высоким уровням дохода. Таким образом, если у человека есть 50 000 долларов налогооблагаемого дохода, его следующий доллар заработанного дохода будет облагаться налогом по ставке 25% — это называется «нахождение в 25% налоговой категории» или, более формально, как наличие предельной ставки 25%. . Однако налог на налогооблагаемую прибыль в размере 50 000 долларов составляет 9 058 долларов. Это 18% от 50 000 долларов, и эффективная ставка налога для налогоплательщика составляет 18%. Начиная с 2013 года, домохозяйства с высоким доходом также будут платить дополнительную надбавку за медицинское обслуживание в размере 0,9% от трудового дохода и 3,8% от дохода от инвестиций.

Федеральная налоговая система США также включает вычеты по налогам штата и местным налогам для домохозяйств с низкими доходами, что смягчает иногда регрессивные налоги, особенно налоги на имущество . Домохозяйства с более высоким доходом облагаются Альтернативным минимальным налогом, который ограничивает вычеты и устанавливает фиксированную ставку налога от 26% до 28%, при этом более высокая ставка начинается с дохода 175 000 долларов США. Есть также поэтапное прекращение вычетов, начиная с 112 500 долларов для индивидуальных подателей. Чистым эффектом является повышенная прогрессивность, которая полностью ограничивает вычеты по государственным и местным налогам и некоторым другим кредитам для лиц, зарабатывающих более 306 300 долларов.

Эффективные ставки налога на прибыль

| Квинтиль | Средний доход до налогообложения | Эффективная ставка налога на прибыль и заработную плату | Доход от прироста капитала, процентов и дивидендов |

|---|---|---|---|

| Самый низкий | 18 400 долл. США | 2,0% | 1,3% |

| Второй | 42 500 долл. США | 9,1% | 1,6% |

| Средний | 64 500 долларов США | 12,7% | 2,5% |

| Четвертый | 94 100 долл. США | 15,7% | 3,7% |

| Самый высокий | 264 700 долл. США | 20,1% | 21,4% |

| Топ 10% | 394 500 долл. США | 20,7% | 26,7% |

| Топ-5% | 611 200 долл. США | 20,9% | 32,1% |

| 1% лучших | 1 873 000 долл. США | 20,6% | 43,4% |

| Топ 400 | 344 831 528 долларов США * | 16,6% | 81,3% |

| *Валовой доход за вычетом разрешенных законом удержаний |

Прогрессивные налоги в США

В то время как максимальная предельная ставка налога на обычный доход составляет 35 процентов, средняя ставка, которую платит домохозяйство с высоким доходом, меньше. Большая часть доходов тех, кто находится в верхней группе доходов, поступает от прироста капитала , процентов и дивидендов, которые облагаются налогом по ставке 15 процентов. Кроме того, поскольку только доход до 106 800 долларов США облагается налогом на заработную плату в размере 15,3%, который оплачивается работодателем и работником, лица с высоким уровнем дохода платят в среднем эффективную ставку, не сильно отличающуюся от таковой для других категорий дохода.

С чего взимается федеральный налог на наследство

Закон о налоге на наследство был принят в США в 1916 году. С тех пор положения его периодически обновляются. Однако многие налоговые агенты долгое время закон не соблюдали; по крайней мере, по отношению к нерезидентам. Сейчас же разговоров об этом становится всё больше. Причина проста – развитие системы автоматического обмена финансовой информацией и FATCA.

Весь не связанный с ведением бизнеса или продажей имущества в США валовой доход (например, fixed or determinable, annual, or periodic income или FDAP: дивиденды, процентный доход, роялти; а также доходы, полученные по определённым видам облигаций; доходы от отчуждения исключительных прав на результаты интеллектуальной деятельности и др.) облагается у источника выплаты по ставке 30%, если меньшая ставка не предусмотрена действующим международным налоговым соглашением. Некоторые виды доходов нерезидентов США от американских источников налогом не облагаются вовсе – например, прирост капитала (capitalgain) при закрытии позиций по обращающимся ценным бумагам.

Однако с налогом на наследство для нерезидентов США дела обстоят иначе. В налоговую базу активы попадают в зависимости от типа, местонахождения их самих или места регистрации компании, которая ими владеет. Одни активы для целей налогообложения считаются американскими (US situs assets), другие – нет. В случае смерти нерезидента США в налоговую базу включается только стоимость его так называемых «американских активов». Конечно, прежде всего, это физически находящееся на территории США имущество: недвижимость, транспортные средства. Однако в отношении ряда объектов имущества могут применяться и другие критерии.

Так, согласно Кодексу внутренних доходов (Internalrevenue code или IRC), также находится в США и, следовательно, является «американским» следующее имущество нерезидента:

- акции, выпущенные американскими корпорациями;

- долговые обязательства американских физических и юридических лиц, и самих США, процентный доход по которым не освобожден от налогообложения на основании так называемого portfolio interest exemption;

- имущество, передача которого отменена (аннулирована), а также подарки в течение трех лет, предшествующих дате смерти наследодателя.

Напротив, не находится в США и не является «американским», помимо имущества, физически находящегося за пределами страны, например, следующее имущество нерезидента:

- выплаты по договорам страхования жизни нерезидента;

- сберегательные счета и вклады (депозиты) в американских банках, не связанные с ведением бизнеса на территории США;

- вклады (депозиты) в иностранных филиалах американских корпораций и партнерств, занимающихся банковской деятельностью;

- долговые обязательства, процентный доход по которым освобожден от налогообложения на основании portfolio interest exemption;

- долговые обязательства, реализуемые с дисконтом (original issuedis countobligations или OID), если процентный доход по ним не связан с ведением бизнеса в США;

- акции в регулируемых инвестиционных компаниях (regulated investment company или RIC), но в определенной пропорции.

Исходя из вышеизложенного, нетрудно заметить, что, например, владение акциями американских корпораций через иностранные инвестиционные фонды не должно приводить к появлению у нерезидента «американского» имущества для целей налога на наследство в США.

Вышеуказанные правила могут быть изменены международным налоговым соглашением США, регулирующим взимание налога на наследство.

Налоги в России

Начнем с НДФЛ в России. Согласно ст. 207 Налогового кодекса НДФЛ платят физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации. Закон так же имеет некоторые оговорки и условия, но возьмем это понятие как основное.

Ставки НДФЛ при выплате заработной платы составляют:

- 13% – для налоговых резидентов;

- 30% – для нерезидентов.

Налоговыми резидентами России считаются граждане, которые проживают в нашей стране не менее 183 дней за последние 12 календарных месяцев

Это имеет важность для последующего сравнения с США, так как в Штатах больше количество приезжих и трудовых мигрантов. Так же к этому пункту сравнения следует упомянуть следующее:

Зарплата иностранцев, временно пребывающих в РФ, облагается по ставке 30% НДФЛ.

Но есть небольшие исключения. Зарплата нерезидента облагается по ставке 13%, если:

- Иностранный гражданин работает по патенту.

- Иностранный гражданин является высококвалифицированным специалистом.

- Нерезидент является участником Госпрограмм.

- У работника есть статус беженца и переселенца.

Нужно отметить, что данные статьи налогов не относится к нам как к резидентам и гражданам РФ (а в задании прописано условие, что нужно считать НАШИ отчисления, однако, как мне кажется, это позволит лучше отразить различия в налоговых системах двух держав).

Кроме этого, граждане платят страховые взносы. На самом деле, это даже большая черта расходов, чем НДФЛ.

Ставки обязательных страховых взносов следующие:

- ОПС (обязательное пенсионное страхование) – 22%;

- ОМС (обязательное медицинское страхование) – 5,1%;

- ФСС (обязательные взносы в Фонд социального страхования) – 2,9%;

- Страхование от несчастных случаев («травматизм») – размер страховых взносов прямо зависит от класса профессионального риска. Ставка составляет от 0,2% до 8,5%.

Размер отчислений от заработной платы зависит от размера самой зарплаты. Чем выше начисления сотрудникам, тем выше и сумма страховых взносов.

Итак, разберем на частном примеры, сколько государство «забирает» из нашего заработка.

Для удобства возьмем, что наша зарплата равна 40 тысячам рублей. НДФЛ с такой зарплаты будет равен 5200 рублям (13% от зарплаты). Дальше берем значение ОПС, отчисляемые в пенсионные фонды. 22% от 40 тысяч будут составлять 8800 рублей. ОМС обойдется в 2040 рублей (5,1%), ФСС в 1160 (2,9%), а страхования от несчастных случаев возьмем по минимальной ставке – 0,2% процента, то есть 80 рублей.

В итоге мы должны отдать – 17 тысяч 280 рублей. Практически половину от 40 тысяч. И это далеко не все, если у гражданина есть автомобиль, то он так же будет платить транспортный налог, а при покупке предметов пищи и потребления гражданин будет платить не только прямую стоимость, а НДС и акцизный сбор (косвенные налоги). Да, это, безусловно, не отчисления государству с прибыли, однако бьют по карману гражданина, получающего зарплату в 22 тысячи 720 рублей (с учетов вычеты сборов).

О чём мы вообще тут разговариваем?

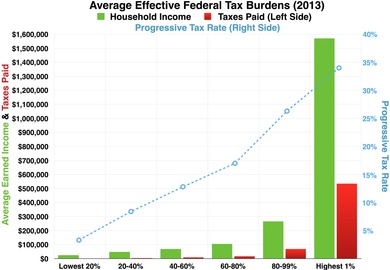

Если разговаривать о том, где ставка налогов ниже, в цифрах — то тут Россия выигрывает с огромным отрывом. Существует множество рейтингов и карт, показывающих, что в России подоходный налог чуть ли ни самый-самый маленький в мире.

Люди постят вот такие картинки, безоговорочно доказывающие превосходство России над всеми другими жалкими странами:

Но подождите. Что именно говорят утверждающие обратное? Зачем они вообще что-то утверждают?

Например я утверждаю, что в США, из-за разницы в системе налогов и сборов, работнику перепадает больше денег от доходов предприятия, чем в России. Это утверждение не равноценно сухому “ставка подоходного налога ниже”. Подумайте об этом.

В этой статье мы будем говорить только о наёмных работниках, получающих зарплату. Таких людей в обоих странах — абсолютное большинство. Бизнесмены, игроки в казино, держатели акций, победители лотерей и наследники состояний здесь обсуждаться не будут.

Ставки налогов будут браться в рассчёте на Техас, просто потому что я здесь живу.

А теперь давайте разберёмся

Вывод

Налоговая система Соединенных штатов Америки только на первый взгляд кажется сложной. На самом деле она построена на понятных и простых принципах налогообложения, которые более доступно могут объяснить и донести налоговые консультанты. Поэтому, если вам нужна зарегистрированная компания в США, но при этом сложно определится с типом компании, выбрать штат для старта бизнеса, у вас в голове путаница относительно налогов и сборов – это не проблема. Эксперты Offshore Pro Group предоставят профессиональную консультацию, из которой вы узнаете все об учреждении бизнеса в США, а также цену и сроки выполнения заказа по регистрации компании, сопровождения дел фирмы и налогового планирования. Связаться прямо сейчас с нами можно по адресу info@offshore-pro.info. Мы обещаем, что наши консультанты максимально быстро выйдут с вами на обратную связь.

Какие существуют особенности налоговой системы США?

Налоговая система США кажется сложной из-за наличия трехуровневой структуры: налогообложение на уровне федерации, штата, местном уровне. Некоторые налоги могут повторять друг друга на каждом из уровней. Но главными особенностями системы налогообложения США являются: гибкость налогов и отсутствие ограничений, прогрессирующая шкала налоговых ставок и сплошное налогообложение, которому подвергаются не только резиденты, но и нерезиденты, которые покинули территорию Америки.

Какая организация осуществляет регулирующую деятельность в налогообложении в США?

Функция контроля по налоговым сборам в Америке возложена на организацию IRS – налоговое управление США. Ведомство входит в состав Министерства финансов и занимается обработкой налоговых деклараций, контролирует регулярное пополнение бюджета, выявляет нарушителей налогового законодательства.IRS тесно сотрудничает с государственными службами: ФБР, Европол и Интерпол. Поэтому нужно понимать, что уклонение от налогов в США – это серьезное преступление, наказание по которому может быть не только арест имущества, но и уголовная ответственность.

Стандартные налоги, которые взимаются с зарегистрированных в США компаний?

Стандартная база налогообложения для любой компании, зарегистрированной в США, следующая: личный налог, в том числе с индивидуального бизнеса, взносы в фонды социального страхования, корпоративный налог, налог с недвижимости и косвенные налоги (налоги с продаж, акцизы, которые вводятся на конкретные группы товаров). Налоги США прогрессивные, и достаточно прозрачные, хоть и предполагают трехуровневую систему. При грамотном налоговом планировании могут быть не настолько высокими, в виду развитой системы налоговых льгот принятой законодательством Соединенных Штатов. А именно, значительная экономия возможна благодаря различным возвратным налоговым кредитам или вычетам.