Налоговый вычет у работодателя: пошаговая инструкция получения у работодателя- советы +видео

Содержание:

- Процедура оформления вычетов по месту работы

- С какого момента работодатель не будет удерживать НДФЛ?

- Как получить вычет — 2 способа

- Пример расчета НДФЛ с учетом налогового вычета

- Лайфхак: как следить за вычетами

- Получение вычета с нескольких трудовых договоров

- Алгоритм действий для получения налоговой льготы

- Другие новшества по имущественному вычету

- Кто может получить возврат налога при покупке квартиры?

Процедура оформления вычетов по месту работы

Чтобы получить выплаты, следует предоставить определенные документы для налогового вычета работодателю. Ниже мы рассмотрим поэтапно процедуру оформления

Шаг 1: сбор документов, доказывающих право на возврат налоговых выплат

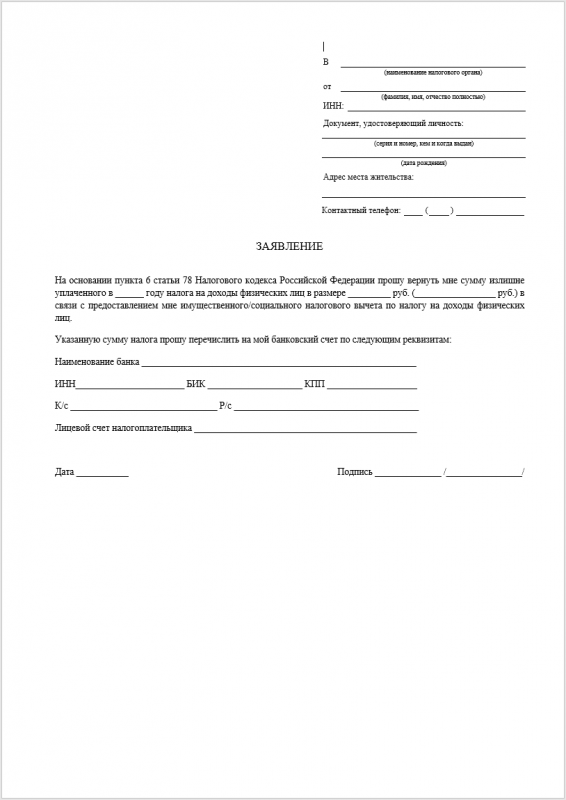

Список справок, предоставляемых работодателю, не существенно отличается от пакета документов для налоговой. Главным отличием является отсутствие необходимости оформления формы 3-НДФЛ. Также, необходимо предоставить заявление работодателю на налоговый вычет. Оно имеет типовой формат, и с примером его заполнения можно ознакомиться в бухгалтерии по месту работы.

Шаг 2: Подача заявления в местный налоговый орган

Заявление подается в местное отделение налоговой службы по месту фактического проживания. На обработку документов, согласно ст.220 НКРФ, у налоговиков есть 30 дней. После этого, заявитель получает либо подтверждение в праве компенсации налоговых вычетов, либо отказ.

Заявление можно подавать как почтой, так и лично. При этом, второй способ является более приоритетным, т.к. позволяет на месте убедиться в том, что все документы собраны в правильном виде. При обращении через почту, есть риск возврата пакета документов для доработки, а это значительно замедляет процесс оформления.

Шаг 3: Обращение к работодателю за компенсацией

Имея на руках уведомление о праве на вычеты, его следует передать по месту работы. Заявление подается в бухгалтерию вместе с заявлением на вычеты. Расчет выплат — задача нанимателя. При этом, считать зарплату без налоговых отчислений компания обязана уже начиная с того месяца, в который было подано уведомление. Получать “повышенную” зарплату можно либо до окончания налогового вычета, либо до окончания календарного года.

С какого момента работодатель не будет удерживать НДФЛ?

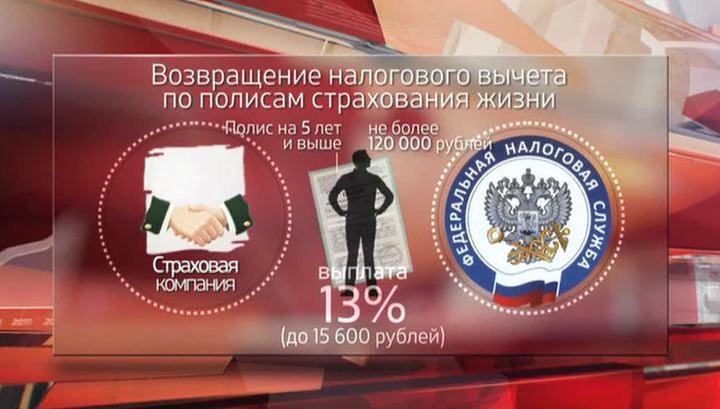

Социальные

Если вы лечились платно, проходили обучение или делали что-то еще, что дало вам право на социальный вычет, старайтесь оформить его сразу же, если возвращать планируете у работодателя. Почему так? Потому что возврат будет осуществляться ровно с месяца обращения

Тут важно помнить о ряде особенностей:

- по каждому вычету придется получать свое уведомление, а потом нести его к работодателю;

- получить возврат по этому типу вычета можно только в текущем году, если не успеете – в начале следующего года придется обращаться с декларацией в ФНС;

- социальные вычеты не сохраняются на следующие годы, поэтому их нужно «расходовать» в первую очередь;

- общая сумма положенного вам соц. вычета не должна превышать 120 000 руб. за год.

Социальный вычет позволяет вернуть из удерживаемого НДФЛ 15 600 руб. Это не такая уж большая сумма. Многие успевают ее вернуть за 2 – 3 месяца. Если обращаетесь к работодателю, заранее прикиньте, успеете ли вы получить всю причитающуюся сумму до конца календарного года. Если нет – можно уже в следующем году пойти в ФНС, иначе придется собирать все документы дважды.

Если в этом же году у вас возникает повторное право на социальный вычет. Например, вы снова потратились у стоматолога или оплатили обучение, то можете вновь получать возврат у работодателя. Но оформлять это придется заново.

Имущественные

Другие правила действуют, если человек оформляет имущественный вычет. Через работодателя по этому направлению можно вернуть деньги за купленное жилье или по ипотечным процентам. Тут есть свои особенности:

- лимиты не сгорают, их можно получать сколько угодно времени, переносить на следующие года;

- ограничения по суммам более существенные – 2 000 000 руб. на покупку жилья и 3 000 000 руб. на проценты по ипотеке.

Есть и еще один важный нюанс: сроки возврата. Если социальный вычет предоставляется с месяца обращения к работодателю с заявлением, то имущественный можно получить с начала года. Но тут есть свои нюансы. В НК РФ прямо не указывается срок, за который работодатель предоставляет имущественный вычет. Т. е., по сути, он может это делать с момента обращения или начала года.

В 2017 году ситуацию разъяснил Минфин в письме № 03-04-06/2416 от 20 января 2017 года, подтвердив, что вычет нужно возвращать работникам с начала года. Этой же точки зрения придерживается Верховный суд. Однако их письма являются рекомендациями, поэтому работодатель может настоять на возврате с месяца обращения. Чаще всего организации идут навстречу своим сотрудникам. Отказ может быть получен только из страха, что за такой «несанкционированный» возврат компанию оштрафует ФНС при проверке, и доказать что-либо в суде будет практически невозможно.

Если возвращать деньги с начала года работодатель отказывается, не стоит конфликтовать с ним. Можно попытаться донести свое мнение, подкрепив официальными документами, но помните, что никаких законов он не нарушает, если не будет удерживать НДФЛ с начала года.

Как получить вычет — 2 способа

До 2016 года существовал только один способ возврата налогов за обучение — через налоговую инспекцию и только по истечению года. Теперь можно получать деньги практически сразу, напрямую у работодателя, не дожидаясь начала года. Давайте рассмотрим оба способа и сравним, что лучше.

Через налоговую

Для возврата 13% от понесенных вами расходов на обучение нужно предоставить в налоговую инспекцию пакет документов. После камеральной проверки, максимальный срок которой составляет 3 месяца с момента подачи документов, в течении месяца вам будет перечислен излишне уплаченный налог на банковский счет.

Подавать документы можно в любое время года. Здесь налоговая не вводит никаких ограничений.

Список документов для получения вычета:

- Справка по форме 2-НДФЛ

- Договор с учебным заведением об оказании платных услуг

- Документы подтверждающие ваши расходы

- Декларация по форме 3-НДФЛ

- Заявление о перечисление денег на ваш расчетный счет

Через работодателя напрямую

Сама процедура выглядит следующим образом. После понесенных расходов, не дожидаясь окончания года, нужно отнести документы в налоговую инспекцию для подтверждения права на налоговый вычет. В течении 30 дней происходит проверка и вам выдадут подтверждение, которое нужно отнести своему работодателю.

Далее, с текущего месяца с вас не будет удерживаться подоходный налог, то тех пор, пока вы не исчерпаете право на налоговый вычет полностью.

Важно! Отличием возврата налога на обучения через работодателя является то, что вам не нужно заполнять декларацию 3-НДФЛ и не нужна справка о ваших доходах.

Пример:

Иванов в феврале текущего года понес затраты на обучение на сумму — 100 тысяч рублей. Он предоставил в налоговую инспекцию документы, подтверждающие понесенные им расходы. Через месяц инспекция выдала подтверждение, дающая Иванову право на налоговый вычет в размере 13 тысяч, которое он в марте передал в бухгалтерию по месту работы.

Начиная с этого месяца с него не будет удерживаться подоходный налог и зарплата будет выплачиваться полностью.

Его доход — 30 тысяч в месяц. На руки он получал 26 100, а 3 900 — это 13% налог. С марта месяца Иванов будет получать на руки 30 000 рублей. И так вплоть до июня включительно, пока не будет использовано право на получение налогового вычета в полном объеме.

Важно понимать, что работодатель не имеет право возвращать удержанный налог за более ранние месяца. То есть, если вы принесли уведомление от налоговой в ноябре, то за январь — октябрь текущего года вы ничего не получите.. Те деньги, который работодатель не успеет вам выплатит до конца года, на следующий период не переносятся

Для получения остатка недополученной суммы, нужно будет обращаться в налоговую

Те деньги, который работодатель не успеет вам выплатит до конца года, на следующий период не переносятся. Для получения остатка недополученной суммы, нужно будет обращаться в налоговую.

Пример:

Наш знакомый Иванов с той же зарплатой 30 000 рублей (26 100 — на руки и 3 900 — налог) потратил на обучение 100 тысяч рублей. Он имеет право вернуть обратно 13 тысяч. В октябре он предоставил в бухгалтерию подтверждение от налоговой на возврат налога.

Всего он получит деньги только за 3 месяца (октябрь, ноябрь, декабрь) — 11 700 (3 900 х 3 месяца). Оставшуюся невыплаченную сумму 1 300 рублей он у работодателя получить уже не сможет.

Как лучше и выгоднее

У каждого способа есть свои плюсы и минусы. И ответить однозначно никак нельзя. Каждый налогоплательщик выбирает для себя более удобный или выгодный вариант.

- Вычет через работодателя вы можете начать получать практически сразу, не дожидаясь окончания календарного года. Но если сумма возврата большая и подана во второй половине года, то работодатель может не успеть выплатить полностью все, по причине того, что год закончится. В таком случае для получения невыплаченного остатка нужно будет опять обращаться в налоговую инспекцию.

- Если в течении года у вас запланировано несколько платежей на обучение, то целесообразней все же один раз в следующем году обратиться в налоговую инспекцию и получить вычет сразу за весь год, чем в течении года несколько раз.

- Для получение денег через работодателя вам не нужно заполнять декларацию 3-НДФЛ. Нужно отнести только документы, подтверждающие расходы. Но с другой стороны, вы потратите больше времени на оформление: нужно 2 раза обратиться в налоговую, потом в свою бухгалтерию. В случае получения денег через налоговую вам нужно только ОДИН РАЗ предоставить им пакет документов и ждать перечисления денег.

- Если по истечении года вам все равно нужно подавать декларацию, например для получения имущественного вычета, то логичнее и вычет на обучение включить в нее и получить все деньги за один раз

Пример расчета НДФЛ с учетом налогового вычета

Отметим следующее: размер вычета указывается в уведомлении из ИФНС, поэтому бухгалтеру не нужно самостоятельно производить какие-либо расчеты. Алгоритм предоставления налогового вычета выглядит следующим образом:

- изначально определяется доход сотрудника, облагаемый НДФЛ;

- затем от полученной суммы отнимается налоговый вычет;

- после этого оставшаяся разница умножается на ставку НДФЛ — 13%.

Важно! Разница, получаемая при вычитании налогового вычета из дохода, не может быть отрицательной. Если месячный доход сотрудника меньше предоставленного вычета, то сума из уведомления используется не полностью, а остаток переносится на следующие месяцы

Пример

В июне работник написал заявление на предоставление ему имущественного вычета, размер которого указан в уведомлении — 2 млн. руб. Вычет будет предоставлен за весь календарный год, то есть включая месяцы с января по май.

Ежемесячный доход сотрудника составляет 30 тыс. руб. Иные вычеты (социальный или стандартный) ему не предоставляются.

НДФЛ, удержанный за каждый месяц до июня, был равен:

30 000 * 13% = 3 900 руб.

В июне бухгалтер должен задним числом пересчитать налогооблагаемую базу за каждый месяц с учетом предоставляемого имущественного вычета:

НДФЛ = (30 000 — 30 000) * 13% = 0 руб.

С учетом предоставляемого вычета остаток его суммы на июнь будет таким:

2 000 000 — 30 000 * 5 мес. = 1 850 000 руб.

В следующие месяцы, то есть начиная с июня, расчеты будут аналогичными. На конец года остаток предоставляемого вычета будет равен:

2 000 000 — 30 000 * 12 мес. = 1 640 000 руб.

Важно! За период с января по май был излишне удержан НДФЛ в размере 19 500 руб. (3 900 * 5 мес.)

Эта сумма по заявлению сотрудника может быть переведена на его счет в банке.

Решение 1С Бухгалтерия 8.3 позволяет оформить такие вычеты корректно и без особых временных затрат. Все их размеры и типы хранятся в справочнике программы по видам вычетов НДФЛ.

Проверить, насколько корректно ведется в 1С Бухгалтерия учет вычетов по НДФЛ, можно с помощью имеющихся отчетов.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

1С:ЗУП 8: обзор возможностей

Бухгалтерский учет в строительстве

Лайфхак: как следить за вычетами

Чтобы не упускать из виду положенные вам к возврату суммы налогов, можно завести простую табличку в Excel. К ней придётся ежегодно добавлять один столбик справа и столько строк снизу, сколько новых оснований для получения налоговых вычетов у вас появилось за год.

|

Учёт налоговых вычетов (₽) |

|||||

|

№ |

Наименование |

Всего к возврату |

Вернул в 2020 году за 2019 год (из ФНС) |

Вернул в 2020 году за 2020 год (от работодателя) |

Остаток к возврату в 2021 году и далее |

|

1 |

За покупку квартиры в 2019 году |

260 000 |

78 000 |

73 000 |

109 000 |

|

2 |

За проценты по ипотеке в 2019 году |

5000 |

— |

5000 |

— |

|

3 |

За проценты по ипотеке в 2020 году |

20 000 |

— |

— |

20 000 |

|

4 |

Стоматология 2020 |

8000 |

— |

— |

8000 |

|

5 |

Офтальмология 2020 |

5000 |

— |

— |

5000 |

|

6 |

Образование сына — 2020/21 учебный год |

10 000 |

— |

— |

10 000 |

|

7 |

Инвестиционный вычет за 2020 год |

52 000 |

— |

— |

52 000 |

|

ИТОГО |

360 000 |

78 000 |

78 000 |

204 000 |

Получение вычета с нескольких трудовых договоров

Бывает и такое, что гражданин работает сразу на несколько организаций, то есть у него 2 или более работодателей. Может ли он одновременно получать вычет с каждого? Начиная с 2014 года такая возможность действительно существует. Более того, сам налогоплательщик имеет возможность распределить размер выплат по каждому из них самостоятельно (это касается ведь только удерживаемых с заработной платы налогов). Однако получить 2 копии справок, подтверждающих право на получение вычета, через онлайн-портал сейчас невозможно. Придется лично обращаться в региональное представительство налоговой по месту регистрации и индивидуально с инспектором решать этот вопрос. Также от каждого работодателя необходимо получить форму 2-НДФЛ.

Алгоритм действий для получения налоговой льготы

Получить у работодателя имущественный вычет можно при следующем порядке действий:

- Собрать документацию по установленному списку;

- Передать налоговикам по месту прописки;

- Получить уведомление;

- Отдать в бухгалтерию уведомление и заявление.

Далее все расчеты проводятся нанимателем. С месяца подачи заявки прекращается удержание подоходного налога с заработка. Работник получает на руки полную зарплату, без вычета налогов, до исчерпания суммы льготы либо завершения календарного года. В это время ежемесячные доходы заметно возрастут.

Какие документы нужны для получения уведомления

Имущественный вычет у работодателя начисляется только при наличии уведомления. Для его оформления необходимо собрать документацию:

- Письменное заявление с указанием личных данных и расходов на недвижимость;

- Копии бумаг, подтверждающих право на преференцию;

- Справку с места трудовой деятельности с реквизитами нанимателя.

Важно! Декларацию по форме 3-НДФЛ заполнять не нужно.

При посещении налоговой надо иметь с собой подлинники всей документации. Инспектор вернет их после сверки данных. Желательно составить реестр переданных бумаг и получить на нем отметку о приеме от сотрудника инспекции. Перечень поданных документов можно оформить как приложение в заявлении, отметив, что инспектору переданы копии.

Важно! Наниматель не имеет права проверять документы о праве на компенсацию. Уведомление служит достаточным основанием для получения преференции.. Существует немало примеров получения возврата не самыми простыми путями

Не все знают о возможности комбинированного метода получения льготы. Вполне реально оформить возврат удержанных налогов через нанимателя по ст.220 НК РФ, а по итогам года подать ходатайство налоговикам. Такой вариант выглядит очень выгодным, ведь средства возвращаются в полном объеме, а возврат начинается через месяц после возникновения соответствующего права. Однако здесь потребуется двойное оформление документации

Существует немало примеров получения возврата не самыми простыми путями. Не все знают о возможности комбинированного метода получения льготы. Вполне реально оформить возврат удержанных налогов через нанимателя по ст.220 НК РФ, а по итогам года подать ходатайство налоговикам. Такой вариант выглядит очень выгодным, ведь средства возвращаются в полном объеме, а возврат начинается через месяц после возникновения соответствующего права. Однако здесь потребуется двойное оформление документации.

Сроки обращения за вычетом

В любых обстоятельствах получение возврата возможно исключительно после оформления прав собственности на жилплощадь. Это прописано в Налоговом кодексе. Соответственно, предоставление выписки ЕГРН является обязательным шагом.

Существенное различие между получением вычета у нанимателя и налоговиков заключается в сроках. После вхождения в права собственности на жилплощадь обращаться за возмещением к налоговикам можно лишь в следующем году.

Важно! Дата определяется по выписке из ЕГРН.

Но подавать ходатайство на компенсацию можно и позднее. Лимитов по срокам у вычета нет, однако налог возвращают только за три года до подачи документации. Можно получать возврат и ранее предстоящего года, если он будет оформлен через нанимателя.

Исключением из общего правила являются лица, перешедшие на пенсию и приобретающие жилплощадь. Для них законом предусмотрена возможность переноса компенсации на три года до возникновения прав на жилье.

Документация для налоговой

Для сравнения приведем перечень документации, которую следует подавать при обращении за возвратом в налоговую. Он состоит из:

- Декларации по соответствующей форме;

- Выписки о праве собственности;

- Документальных подтверждений расходов;

- Заявки на компенсацию;

- Справки об исчисленных налогах с работы.

Если жилплощадь строилась или приобреталась в кредит, потребуются еще договор займа и бумага о процентах, которые уже выплачены по ипотеке.

Важно! Заявить вычет по дополнительным работам, отделке жилища можно даже после получения основной компенсации по имуществу.

Немало вопросов о взаимодействии с налоговиками возникает при оформлении декларации. Эту бумагу можно подавать в течение всего года, но в декларации полученного дохода данные принимаются до 30 апреля. При подаче декларации исключительно с целью получения возврата лимитов по срокам нет. Всех этих сложностей можно избежать, обратившись за компенсацией к нанимателю.

В инспекции рассмотрение документов может занимать до 3-х месяцев, только после этого гражданину направляют письменное сообщение о принятом решении. У работодателя вопрос решается значительно быстрее.

Другие новшества по имущественному вычету

Напомним: физлица, построившие жилье, купившие жилье и (или) землю для строительства жилья, вправе получить имущественный вычет в размере расходов на такое строительство или такую покупку (подп. 3 п. 1 ст. НК РФ). Максимально возможный размер вычета — 2 млн руб. Если человек не израсходовал всю сумму вычета в отношении одного объекта имущества, он может использовать остаток при покупке или создании другого объекта (подп. 1 п. 3 ст. НК РФ).

Указанные нормы действуют сейчас, и будут действовать после вступления в силу комментируемых поправок. Но появится ряд уточнений и дополнений.

Момент возникновения права на вычет

В настоящее время в Налоговом кодексе не обозначен момент, когда физлицо получает право на имущественный вычет. Исключение сделано лишь для земельного участка, предоставленного под индивидуальное жилищное строительство. В этом случае вычет предоставят после получения свидетельства о праве собственности на жилой дом, расположенный на участке (подп. 2 п. 3 ст. НК РФ). Заметим, что данное правило не вполне отвечает духу времени. Свидетельства о собственности сейчас не выдают. Вместо них собственники получают выписки из Росреестра (ЕГРН).

В 2022 году появится ясность, когда возникает право на вычет при покупке и строительстве различных объектов (новая редакция подп. 2 п. 3 ст. НК РФ). А приобретению квартир и комнат в строящемся доме посвящена отдельная норма. Это новый подпункт 2.1 пункта 3 статьи НК РФ. Он действует в отношении объектов, переданных застройщиком и принятых участником долевого строительства с 1 января 2022 года (см. табл.).

Таблица

В какой момент появляется право на вычет (новая редакция п. 3 ст. 220 НК РФ)

|

Объект |

Когда появляется право на вычет |

|---|---|

|

Купленное налогоплательщиком недвижимое имущество (доли в нем), кроме квартир и комнат в строящемся доме |

Дата регистрации права собственности на имущество. |

|

Квартиры, комнаты (доли в них) в строящемся доме |

Дата передачи объекта застройщиком и принятия его участником долевого строительства по передаточному акту или иному документу. Обратиться за вычетом можно после регистрации права собственности на квартиру, комнату (доли в них). |

|

Купленный налогоплательщиком участок земли под индивидуальное жилищное строительство (или доли в нем) |

Дата регистрации права собственности на жилой дом (доли в нем), расположенный на таком участке. |

|

Построенный налогоплательщиком жилой дом |

Дата регистрации права собственности на дом (доли в нем). |

Какие документы предъявить для вычета

Подкорректирован перечень документов, необходимых для подтверждения права на вычет (в общем случае их сдают только при обычной, а не упрощенной процедуре получения вычета). В настоящее время нужны бумаги о праве собственности, а в январе 2022 года и далее они не понадобятся.

Список документов будет выглядеть следующим образом (новая редакция подп. 6 п. 3 ст. НК РФ):

- для жилого дома — договор о приобретении (при покупке объекта), либо договор о строительстве (в случае привлечения сторонних лиц в целях строительства);

- для квартиры, комнаты, приобретенной в собственность — договор о приобретении объекта;

- для квартиры, комнаты в строящемся доме — договор участия в долевом строительстве и передаточный акт (или иной документ о передаче объекта застройщиком и принятии его участником долевого строительства);

- для земельного участка под индивидуальное жилищное строительство — договор о приобретении участка;

- для земельного участка, на котором расположен жилой дом — договор о приобретении участка;

- для приобретения родителями дома, участка, квартиры, комнаты в собственность детей до 18 лет — свидетельство о рождении ребенка;

- для приобретения опекунами (попечителями) дома, участка, квартиры, комнаты в собственность подопечных до 18 лет — решение органа опеки и попечительства об установлении опеки или попечительства;

- для покупки или строительства на территории РФ супругами в совместную собственность одного или нескольких объектов (в т.ч. с привлечением кредитов) — заявление супругов о распределении понесенных ими расходов на покупку или строительство объекта, на проценты по кредиту;

- для всех перечисленных случаев — документы, подтверждающие расходы: квитанции к приходным ордерам; банковские выписки о переводе денег со счета покупателя на счет продавца; товарные и кассовые чеки; акты о закупке материалов у физлиц с указанием паспортных данных продавца и проч.

Заполнить и сдать новую форму 3‑НДФЛ за клиентов‑физлиц через интернет

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).